Рейтинг: 4.5/5.0 (1822 проголосовавших)

Рейтинг: 4.5/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Школа заключила контракт на ремонтно-строительные работы. В договоре стоимость работ была указана с НДС, а при выставлении счетов выяснилось, что фирма-подрядчик применяет упрощенную систему налогообложения и счета выставляет без НДС. Надо ли перечислять сумму НДС подрядчику?

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате ряда налогов, в том числе и НДС, за исключением:

– НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ;

– НДС, уплачиваемого согласно ст. 174.1 НК РФ (при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором доверительного управления имуществом или концессионным соглашением на территории РФ) (п. 2 ст. 346.11 НК РФ ).

Следовательно, «упрощенцы» при реализации товаров, работ, услуг НДС не исчисляют, счета-фактуры не выставляют, в расчетных и первичных документах сумму НДС не выделяют. Соответственно, и в договорах стоимость товаров, работ, услуг указывается без НДС.

В случае если при заключении договора подрядчик применял общий режим налогообложения и являлся плательщиком НДС, в договоре была указана стоимость работ с учетом НДС. Законодательством не установлено требование при переходе на УСНО вносить изменения в ранее заключенные контракты. Но в этом случае нужно учитывать налоговые риски: будет расхождение в документальном оформлении заключенного контракта, а также у проверяющих могут появиться вопросы по целевому использованию бюджетных средств.

Таким образом, исходя из вышесказанного, следует привести все документы в соответствие друг с другом.

Сначала рассмотрим вопрос заключения договора. Если подрядчик являлся на момент заключения контракта плательщиком НДС (применял общий режим налогообложения), то в договоре правомерно указана стоимость работ с выделенной суммой НДС. Если же на момент подписания контракта подрядчик был «упрощенцем», то в договор просто закралась ошибка.

Согласно Федеральному закону от 21.07.2005 № 94‑ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – Закон № 94‑ФЗ), помимо начальной (максимальной) цены контракта, заказчик устанавливает требование к формированию цены контракта, а именно указывает, что в составе заявки участник размещения заказа должен установить цену с учетом или без учета налогов и других обязательных платежей.

Согласно положениям Закона № 94‑ФЗ контракт заключается по цене победителя аукциона вне зависимости от системы налогообложения, применяемой победителем (Письмо Минэкономразвития РФ от 29.04.2009 № Д05-2144 ).

В любом случае если на момент оплаты выполненных работ, услуг подрядчик является «упрощенцем», то необходимо внести соответствующие изменения в контракт. Как правило, подписывается дополнительное соглашение, в котором указывается стоимость работ, услуг без НДС. И указывается, что «НДС не облагается».

На момент оплаты выполненных работ, оказанных услуг подрядчиком выставляется счет без выделения НДС, счет-фактура не выставляется. В акте выполненных работ, оказанных услуг также их стоимость указывается без НДС.

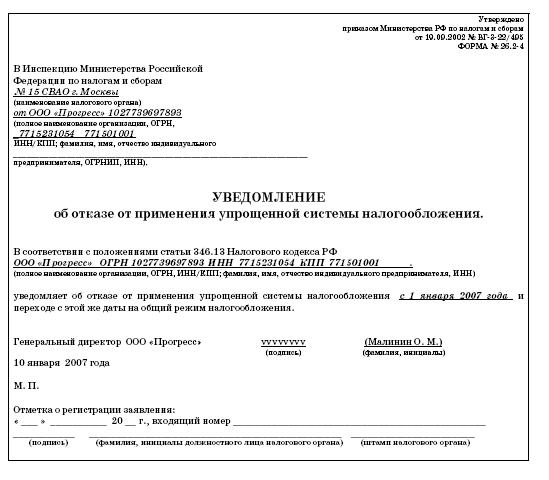

У организаций и индивидуальных предпринимателей, применяющих УСНО, есть Уведомление о возможности применения упрощенной системы налогообложения (форма № 26.2-2). Копию данного документа «упрощенцы» представляют по требованию заказчиков, поэтому необходимо приложить ее к пакету документов.

Остается вопрос стоимости самих работ. Так как в первоначальном варианте стоимость работ была указана с учетом НДС, то, соответственно, было бы логично вычесть сумму НДС из общей стоимости работ, что являлось бы суммой оплаты при «упрощенке». Но данный вопрос решают стороны договора, принимая во внимание положения Закона № 94‑ФЗ.

Таким образом, если счет выставляется «упрощенцем» без выделения НДС, то платить НДС заказчик не должен. В случае же выставления «упрощенцем» счетов с выделенной суммой НДС будет стоять вопрос о правомерности выделения им НДС. И, соответственно, уплата НДС по договору тоже будет неправомерна.

Так как же быть.

Вот к примеру аукцион.

На аукционе дается предложение с учетом всех налогов.

При этом смета заказчика как правило с НДС.

В контракте прописывается сумма без НДС а приложением служит смета с НДС.

Соответственно при составлении КС-2 там тоже будет указан НДС. иначе стоимость уменьшится.

При этом основанием для оплаты служит справка о стоимости выполненных работ- там указано что НДС не облагается. Но раз на раз не приходится. То комитет зарубает такие документы то принимает и оплачивает их. Как быть.

![]()

Смета составляется подрядчиком. Подрядчик выигрывает аукцион по своей цене, предупреждает Заказчика об использовании УСН и составляет смету без НДС. Ни каких проблем на практике с этим не было.

![]()

Имеет ли право заказчик отказаться от подписания контракта (который был выигран по аукциону) если подрядчик использует УСН и в контракте указал без НДС (соответственно смета без НДС).?

![]()

мы тоже попали в эту ловушку, но как поставщики. Отказаться от подписания нельзя, а что с НДС делать, если он в смете заказчика указан?

![]()

смету переделывает подрядчик без НДС если он на УСН

![]()

Подскажите, пожалуйста, отношения Подрядчик (ОСН)- Заказчик (мы-УСН). Подписали контракт, приложения и смету на сумму. в т.ч. НДС 18%. Счета выставляли б.НДС и аванс уже получен (б.НДС), остаток уже хотят оплатить на основании договора и с НДС. Завершены все работы Заказчик требует теперь исправить все документы (включая счета)и прописать в них НДС.

Насколько правомерны действия заказчика? И как быть в этой ситуации нам? (уплачивать НДС - но ведь это неправильно??) 44ФЗ отклонили, говорят мы по 222 работаем, на 94 ФЗ не смотрят т.к. говорят что контракт подписан и в нем указана сумма с НДС и вы под нее расписались.

![]()

Так действительно подписались же. Заказчик в чем виноват?

![]()

А как же 94 ФЗ. Согласно положениям Закона № 94‑ФЗ контракт заключается по цене победителя аукциона вне зависимости от системы налогообложения, применяемой победителем (Письмо Минэкономразвития РФ от 29.04.2009 № Д05-2144 ).

Так мы подписались, с расчетом что к дог. будет составлено доп. соглаш в котором это все и отразится. (что мы на УСН) но Заказчик в данном случае отказывается от него, ссылаясь что при этом меняется предмет договора. Но учавствуя в аукционе мы называли сумму и т.к мы на УСН предполагали отсутствие НДС.

Если можно, хотелось бы ответ с юр. точки зрения, с прописанием позиций и ссылок на нормативн акты

![]()

Аноним. зачем вы подписали контракт, где значится НДС? Надо было без НДС подписывать. Вас никто не принуждал подписывать такой договор, в соответствии с упомянутым вами письмом. А теперь либо договариваться о доп.соглашении (что вряд ли, заказчик на это не пойдет), либо возвращать НДС по договору.

В законе 94-ФЗ не написано, что можно заключать контракты с НДС, а потом выставлять документы без НДС.

![]()

У нас тоже аналогичная ситуация - и походу у Всей страны!

Заключили контракт с "упрощенцем" - договор не переделывали - я Впервые слышу, что надо так поступать. И это, наверно, уже в проекте договора должно было отражаться и предупреждать подрядчиков с УСН, что сумма контракта для них уже будет другим.

Как мы теперь должны принимать работы?

Имеем ли мы право предложить подрядчику дополнительные работы на сумму НДС?

P.S. Если будем принимать с вычетом НДС - подрядчик будет работать с большим убытком, так как материалы он закупает по цене с НДС-ом.

![]()

Формы, образцы, бланки. Заказать интересующий документ. Система ГАРАНТ. Главная » Аналитические статьи » Остаться на УСН при помощи договора займа ».Новая форма № 26.2-1 Уведомления УСН утверждена приказом ФНС от 2 ноября 2012 г. N ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения" и носит рекомендательный характер.

Агентские договоры распространены широко в хозяйственной практике. Они зачастую используются при оказании транспортных услуг, в рекламном бизнесе и международной торговли. Как вычислить налоги одной из сторон данного договора — агенту, который применяет упрощенную систему налогообложения?

Договору агентирования посвящается глава 52 Гражданского кодекса РФ. По агентскому договору принципал (одна сторона) поручает агенту (другой стороне) выполнять за вознаграждение значимые юридически или другие действия. Агент может выполнить поручение или от своего имени, или от имени принципала. В обоих случаях агент рассчитывается при помощи денежных средств принципала. Агент, который от своего имени действует, приобретает обязанности и права, которые вытекают из договора, который заключен с третьим лицом.

Принципал оплачивает агенту вознаграждение, размер которого предусматривает договор. Когда агент берет на себя обязанность реализовать продукцию, величину вознаграждения можно рассчитать в процентах по отношению к объему продаж. При этом основой расчета может стать как суммарный объем продаж, так и объем продаж, по которым уже поступила оплата .

Предположим, агент приобретает для принципала имущество заказывает услуги по его поручению. В таком случае вознаграждение выражают в процентах от стоимости заказываемых услуг или приобретаемого имущества. Оплату вознаграждения можно обусловить фактом выполнения поручения и установить в фиксированной сумме.

Агент должен предоставлять принципалу отчеты о выполнении поручения и прилагать к ним документы, которые подтверждают расходы, которые произведены за счет принципала. Принципал имеет право предоставить собственные возражения по отчету в тридцатидневный срок.

Зависимо от условий агентского договора вознаграждение или уплачивается агенту принципалом после того, как был утвержден отчет, или удерживается агентом из сумм, которые причитаются принципалу. Последнее возможно, когда агент действует от собственного имени (по модели договора комиссии в согласии со статьей 997 Гражданского Кодекса РФ). Это объясняется тем, что правила, которые предусмотрены для договоров комиссии, распространяются на отношения, которые вытекают из агентских договоров (статья 1011 Гражданского Кодекса РФ). Но только при условии, что данные правила не противоречат положениям Гражданского кодекса об агентском договоре или существу этого договора.

"Стоимость работ/услуг составляет_, указанная сумма НДС не облагается в связи с тем, что "Исполнитель"/"Поставщик" (либо иная сторона) применяет упрощенную систему налогообложения,на основании п. 2 ст. 346.11 главы

Обычно агентские договоры заключаются для передачи специализированной организации, котоаря является непрофильной для компании деятельности. Зачастую этим агентом выступает малое предприятие, что оправдывает полностью использование им «упрощенки». Во-первых, это ощутимая экономическая выгода: кроме прочих налоговых преимуществ организации, перешедшие на «упрощенку», не уплачивают НДС. К примеру, в данной ситуации, небольшое рекламное агентство, конкурируя с крупными фирмами, может в своей норме прибыли предусмотреть добавочные 18 процентов или пойти на существенные уступки заказчику, когда заключается важный контракт. Во-вторых, это уменьшение трудозатрат на ведение бухгалтерского учета. И наконец, третьим преимуществом является зависимость: чем меньше предприятие уплачивает налогов и меньше сдает отчетных форм, тем меньше вероятности ошибки, влекущей за собой налоговые санкции.

Рассмотрим более детально особенности налогообложения агента, который применяет УСН.

К примеру, агент по договору обязуется оформить в интересах принципала контракт на организацию рекламной кампании и проводить дела принципала, которые связаны с данным поручением. В качестве объекта налогообложения агент имеет право выбрать или доходы, или доходы, которые уменьшены на величину расходов. В статье 346.15 Налогового кодекса указано, что налогоплательщик, который применяет «упрощенку», при определении доходов обязан руководствоваться положениями статей 250 и 249 Налоговго Кодекса РФ. Доходы, которые указаны в статье 251 Кодекса, не учитываются для целей налогообложения. Поэтому финансовые средства, которые поступили агенту ввиду исполнения его обязательств по агентскому договору, к примеру для оплаты расходов по изготовлению рекламной продукции, не включаются в базу по единому налогу.

помогите, пожалуйста, правильно сформулировать пункт об оплате: у нас фирма с УСН, 6%, работаем без НДС. пишем в договоре. стоимость работ 100 руб. без НДС.11 октября 2007

Значит, налогооблагаемый доход агента-«упрощенца» является его вознаграждением. Налогоплательщики, которые применяют «упрощенку», применяют кассовый метод определения доходов. Обычно агент, который заключает за счет принципала контракт, удерживает сумму вознаграждения из финансовых средств, которые получены на выполнение контракта. Поэтому для целей налогообложения вознаграждение признается доходом у налогоплательщика-агента в момент перечисления принципалом денежных средств.

В агентском договоре можно предусмотреть, что агент оплачивает рекламную кампанию собственными средствами, а потом выставляет счет принципалу на возмещение расходов. В таком случае доход агента признается также в момент перечисления вознаграждения. Сумму вознаграждения можно включить в состав суммы возмещения, которая перечисляется принципалом.

Момент принятия принципалом отчета не имеет особенного значения, так как агент-«упрощенец» признает кассовым методом доходы.

Кассовый метод используется «упрощенцами» и когда учитываются расходы (пункт 2 статьи 346.17 Налового Кодекса РФ). Это положение является актуальным лишь для налогоплательщиков, которые выбрали доходы минус расходы объектом налогообложения. Агент-«упрощенец» при определении налоговой базы по единому налогу обязан учитывать характер расходов, производимых им.

Агент из примера 1 для целей рекламной кампании формирует бюджет расходов, которые связаны с исполнением поручения. Он может проводить расходы за свой счет, выставляя периодически принципалу счета на возмещение расходов или за счет принципала, принимая участие в расчетах между ним и действительным исполнителем работ. Но при расчете единого налога, который уплачивается «упрощенцем», данные суммы не включаются в расходы.

Список расходов, которые при налогообложении учитываются, приводится в статье 346.16 Налогового Кодекса РФ. Эти расходы необходимо экономически обосновать и документально подтвердить. Таково требование пункта 1 статьи 252 Налогового Кодекса РФ.

Агентам, оказывающим рекламные услуги, необходимо обратить внимание на этот момент. В пункте 20 списка расходов предусматриваются затраты на рекламу приобретенных или произведенных товарных знаков и товаров. Очевидно, что идет речь о рекламе товаров, которые находятся в собственности налогоплательщика. Это значит, что агент не имеет права признавать расходы на рекламу товаров принципала составом расходов, которые учитываются при исчислении единого налога, когда договором предусматривается их возмещение.

Агентский договор на УСН — это договор, в согласии с которым одна сторона (агент) за вознаграждение обязуется совершать по поручению принципала (другой стороны) оформление УСН от собственного имени, однако за счет принципала или за счет и от имени принципала. Смежными договорами являются договор комиссии и договор поручения.

Подскажите пожалуйста в договоре, какую формулировку писать если НДС нет, так как ООО на УСН «доходы». Сумма 1-00, НДС не облагается в связи с применением Исполнителем упрощенной системы налогообложения на основании п.2 ст. 346.11

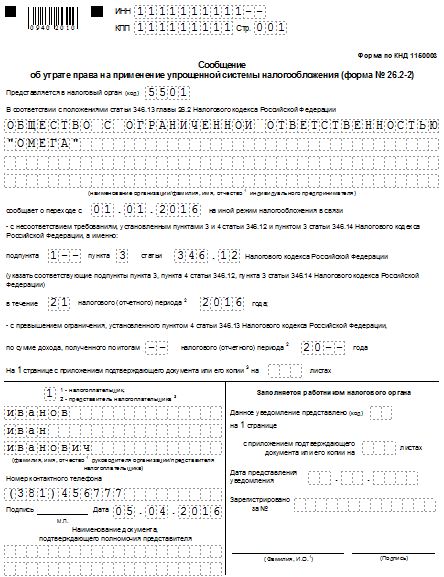

УСН 2016, плюсы и минусы УСН, переход на УСН самостоятельно, заявление о переходе на УСН образец. - скачать сообщение об утрате права применения упрощенной системы налогообложения форма 26.2-2.

Образец договора на оказание услуг стороной, применяющей упрощенную систему налогообложения. НДС не облагается в связи с тем, что "Исполнитель" применяет упрощенную систему налогообложения, на основании п. 2 ст. 346.11 глава 26.2 НК

Образец договора на оказание услуг стороной, применяющей упрощенную систему налогообложения. НДС не облагается в связи с тем, что "Исполнитель" применяет упрощенную систему налогообложения, на основании п. 2 ст. 346.11 глава 26.2 НК

Упрощенная система налогообложения является одним из специальных налоговых режимов (п.2 ст. 18 НК РФ). Скачать образец договора. Магазин договоров от 100 руб. Формирование индивидуального договора аренды от 2000 руб.

Договор. Заявление. Образцы документов. Уведомление о возможности применения упрощенной системы налогообложения. Форма N 26.2-2.

Договор. Заявление. Образцы документов. Уведомление о возможности применения упрощенной системы налогообложения. Форма N 26.2-2.

Как прописать в договоре упрощенную систему налогообложения - Общие положения 2. Применение упрощенной системы 1198. ТемыЖурнал Упрощёнка – об упрощённой системе налогообложения. Все права защищены.14 января 2016

Упрощенная система налогообложения - один из специальных налоговых режимов, предназначенный для малого бизнеса. Вместо НДС, налога на прибыль (или НДФЛ), налога на имущество уплачивается один налог. Регулируется НК РФ - Главой 26.2.

Упрощенная система налогообложения - один из специальных налоговых режимов, предназначенный для малого бизнеса. Вместо НДС, налога на прибыль (или НДФЛ), налога на имущество уплачивается один налог. Регулируется НК РФ - Главой 26.2.

Образец договора на оказание услуг стороной, применяющей упрощенную систему налогообложения. НДС не облагается в связи с тем, что Исполнитель применяет упрощенную систему налогообложения, на основании п. 2 ст. 346.11 глава 26.2 НК

Упрощенная система налогообложения - один из налоговых режимов, который ориентирован на малый и средний бизнес. 3 декабря 2015. Торговые образцы можно учесть в расходах на рекламу 152.

Упрощенная система налогообложения - один из налоговых режимов, который ориентирован на малый и средний бизнес. 3 декабря 2015. Торговые образцы можно учесть в расходах на рекламу 152.

Цена без ндс в договоре. Как правильно выставить счет от ИП на УСН к ООО - помощь квалифицированных юристов онлайн на Правовед.RU. 2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от

Упрощенка - Журнал об упрощённой системе налогообложения Книгу учета по УСН за 2015 год нужно сдавать в трудового договора Отметим, что образец трудового договора с ИП несколько отличается от аналогичных Образец трудового договора.

Упрощенка - Журнал об упрощённой системе налогообложения Книгу учета по УСН за 2015 год нужно сдавать в трудового договора Отметим, что образец трудового договора с ИП несколько отличается от аналогичных Образец трудового договора.

Формы и образцы бланков по упрощенной системе налогообложения. Название форм, бланков и образцов. Уведомление об отказе от применения упрощенной системы налогообложения (форма № 26.2-3).

Взаимозачет возможен только по тем договорам, где срок исполнения уже наступил Индивидуальный предприниматель Кузьмина А. В. применяет упрощенную систему Сделать правильный выбор системы налогообложения при УСН вам поможет

Взаимозачет возможен только по тем договорам, где срок исполнения уже наступил Индивидуальный предприниматель Кузьмина А. В. применяет упрощенную систему Сделать правильный выбор системы налогообложения при УСН вам поможет

применяющих упрощенную систему налогообложения. Коды. Форма по ОКУД. Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и

упрощенная система налогообложения. Для применения упрощенной системы налогообложения необходимо, чтобы организация соответствовала определенным Налоговая декларация по УСН за 2015 год: образец и инструкция по заполнению.

Образец заполнения больничного листа в 2015 году. Главная Новости Аналитика Документы Законодательство НДФЛ Налоговый Использование договора комиссии в совокупности с упрощенной системой налогообложения для оптимизации

Упрощенная система налогообложения (УСН) применяется субъектами малого бизнеса. Для применения УСН законодательство определяет обязательные требования к предприятиям и ИП, среди них

Как вычислить налоги одной из сторон данного договора — агенту, который применяет упрощенную систему налогообложения? Агент-«упрощенец» при определении налоговой базы по единому налогу обязан учитывать характер расходов

Как вычислить налоги одной из сторон данного договора — агенту, который применяет упрощенную систему налогообложения? Агент-«упрощенец» при определении налоговой базы по единому налогу обязан учитывать характер расходов

Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (пример заполнения). Раздел: Образцы документов. Тип документа: Декларация.

Тематики: НДС Упрощенная система налогообложения. Как следует правильно заключать договоры на выполнение строительных и строительно-ремонтных работ для государственных и муниципальных нужд по результатам аукционов (котировок)

Тематики: НДС Упрощенная система налогообложения. Как следует правильно заключать договоры на выполнение строительных и строительно-ремонтных работ для государственных и муниципальных нужд по результатам аукционов (котировок)

Упрощенная система налогообложения предназначена для малого бизнеса. Если ваша фирма перешла на упрощенную систему, то вместо большинства налогов вы уплачиваете единый налог.

Облагается в связи с применением исполнителем облегченной системы налогообложения на.Образец контракта займа с учредителем отыскивают многие бухгалтеры.

Облагается в связи с применением исполнителем облегченной системы налогообложения на.Образец контракта займа с учредителем отыскивают многие бухгалтеры.

Как вариант, можно предложить покупателям при заключении договора включать в него условия об обязательном уведомлении со стороны поставщика о применении упрощенной системы налогообложения

Я ИП работаю на УСН 6% Интересует как правильно выставлять счет ООО (ЗАО) как учитывать и отображать НДС и как это все прописать в договре.

Заказчик - ИП (покупка подарочных сертификатов с разницей в 20% от номинала.)

ИП - покупатель.(продажа сертификатов по себестоимости (возможна скидка))

16 Февраля 2014, 16:33 Александр, г. Москва

Ответы юристов (9)![]()

Добрый день. Если Вы являетесь ИП на УСН, то НДС у Вас не предусмотрен. В счете так и указывать «НДС не предусмотрен».

В договоре также.

16 Февраля 2014, 16:41

Есть вопрос к юристу?

Форму счета прилагаю. Если ООО работает без НДС, то его не надо включать в счет, если с НДС, то он включается в стоимость товаров.

В данном случае вы можете заключить либо договор купли-продажи (поставки), либо договор агентирования или комиссии. В зависимости от желаемого порядка работы с ООО.

В договоре в разделе порядок оплаты в пункте о стоимости товара указывате стоимость товара и в скобках (с НДС/ без НДС).

16 Февраля 2014, 16:45

Добрый день, Александр!

Что касается НДС следует учитывать следующие положения законодательства:

В соответствии с п. 3 ст. 346.11 НК РФ индивидуальные предприниматели, применяющие упрощенную систему налогооблажения, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию РФ, а также НДС, уплачиваемого согласно ст. 174.1 НК РФ.

Вместе с тем, согласно п. 3 ст. 169 НК РФ что счета-фактуры обязаны составлять только плательщики НДС, реализующие товары (работы, услуги) на территории РФ.

Если контрагент является плательщиком НДС, то необходимо учитывать, что ИП обязан при приёме денежных средств от клиента исполнить его обязанность по исчислению НДС и предъявить счет-фактуру клиенту.

Кроме того, необходимо учитывать, что выставление счета-фактуры с выделенной в нем суммой НДС влечет за собой необходимость уплатить указанный в счете-фактуре НДС в бюджет и сдать декларацию. Это касается в том числе тех, кто плательщиками НДС не является (например, плательщики УСН и ЕНВД).

Что касается порядка выставления счета-фактуры, то здесь порядок следующий:

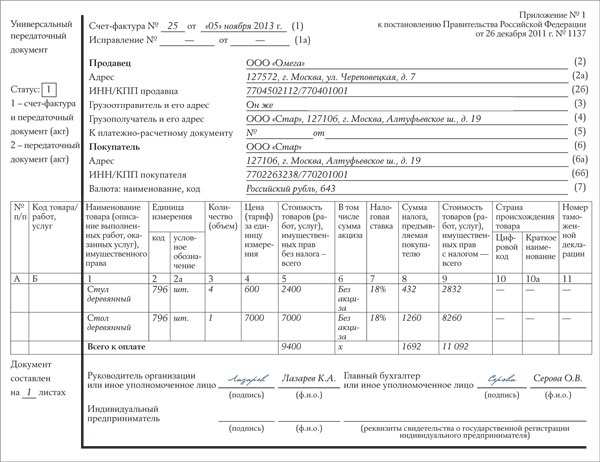

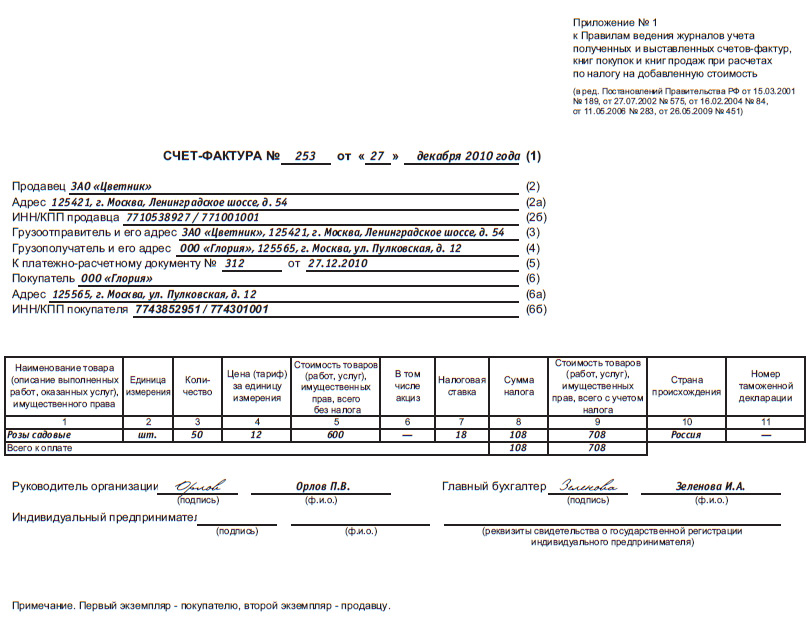

Счет-фактура выставляется от имени продавца. Хотя законодательно срок составления счета-фактуры для налоговых агентов не предусмотрен, контролирующие органы считают, что счет-фактуру нужно выставить в течение 5 календарных дней, считая со дня оплаты (Письмо ФНС России от 12.08.2009 №ШС-22-3/634@). Есть некоторые особенности при заполнении счета-фактуры налоговым агентом (см. Приложение N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» — далее Постановление):

Данный порядок выставления счета взят с сайта http://www.b-kontur.ru/ мною проверен.

16 Февраля 2014, 16:45

Что касается договора, то здесь прежде всего необходимо определиться с его природой, поскольку в данном случае могут быть использованы различные виды договоров и прежде всего необходимо выбрать тот, который лучше всего подойдет Вам в Вашей конкретной ситуации. Соответственно и порядок взаимодействия с контрагентом тоже будет различный, так что повторюсь, сначала нужно определиться с видом договора.

16 Февраля 2014, 16:50

Вы применяете специальный режим налогообложения, как следствие вы не являетесь плательчиком НДС и счета-фактуры не выставляете. Об этом прямо сказано в Налоговом

Кодексе РФ* п. 2 ст. 346.11 )

2. Применение упрощенной системы налогообложения организациями

предусматривает их освобождение от обязанности по уплате налога на

прибыль организаций (за исключением налога, уплачиваемого с доходов,

облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи

284 настоящего Кодекса), налога на имущество организаций. Организации,

применяющие упрощенную систему налогообложения, не признаются

налогоплательщиками налога на добавленную стоимость, за исключением

налога на добавленную стоимость, подлежащего уплате в соответствии с

настоящим Кодексом при ввозе товаров на территорию Российской Федерации и

иные территории, находящиеся под ее юрисдикцией, а также налога на

добавленную стоимость, уплачиваемого в соответствии со статьей 174.1

настоящего Кодекса.

В практике сложилось так, что контрагенты часто просят ИП на усн

выставить счет-фактуру, по незнанию, либо в силу сложившейся деятельности предприниматель либо выставлять счет фактуру, либо потерять ценного контрагента. Вам нужно иметь ввиду

. что выставление счета-фактуры с выделенной

в нем суммой НДС сразу влечет за собой необходимость, уплатить

указанный в счете-фактуре НДС в бюджет и сдать декларацию. Это касается

даже тех, кто плательщиками НДС не является (например, плательщики УСН, то есть вас ).

Иногда заказчик просит выставить счет-фактуру без НДС (просто

потому, что в его бухгалтерии такой порядок: на каждую покупку —

счет-фактура). В этом случае счет-фактуру оформить можно, риска

не будет.

Если предприниматель идет навстречу своему клиенту и оформляет счет-фактуру (с НДС или без него), то он делает это добровольно.

Обязательства выставить счет фактуру предусмотрены налоговым законодательством в следующих случаях:

16 Февраля 2014, 16:52

Выставив счет, накладную, счет-фактуру с выделенной суммой НДС. предприниматель, применяющий УСН. обязан перечислить поступившую ему от покупателя (заказчика) сумму НДС в бюджет (Письмо ФНС России от 06.05.2008 N 03-1-03/1925).

Кроме того, как считают налоговые органы, в этом случае он должен представить в налоговую инспекцию налоговую декларацию по НДС. указав в ней сумму налога, подлежащую уплате в бюджет (общую сумму НДС по всем счетам-фактурам. выставленным покупателям в данном квартале).

Если предприниматель выставит покупателю счет-фактуру с НДС. но сумму налога в бюджет не уплатит (оставит ее себе), налоговый орган, обнаружив это нарушение, взыщет с него налог, а за его несвоевременную уплату (ст. 122 НК РФ) и непредставление налоговой декларации по НДС (ст. 119 НК РФ) начислит пени и штрафы.

По мнению арбитражных судов, такие действия налоговых органов противоречат НК РФ.

Поскольку «упрощенец» не является плательщиком НДС. налоговый орган имеет право лишь взыскать с него сумму налога, полученную от их покупателей. При этом пени и штрафы как за несвоевременную уплату налога, так и за непредставление декларации по НДС. с «упрощенца» взыскивать нельзя (Постановления Президиума ВАС РФ от 30.10.2007 N 4544/07, ФАС Поволжского округа от 08.10.2009 по делу N А06-522/2009).

Однако несмотря на арбитражную практику, спора с налоговыми органами в данной ситуации все равно не избежать.

16 Февраля 2014, 16:52

Город не указан

Если контрагент является плательщиком НДС, то необходимо учитывать, что ИП обязан при приёме денежных средств от клиента исполнить его обязанность по исчислению НДС и предъявить счет-фактуру клиенту.

Васильев Дмитрий, это как, если ИП, в рассматриваемом вопросе, на УСН?

Вы советуете клиенту выставить счет-фактуру и попасть на НДС?

16 Февраля 2014, 18:26

Согласно ст.346.11и ст.346.15 НК РФ

упрощенная система

налогообложения организациями и индивидуальными предпринимателями применяется

наряду с иными режимами налогообложения, предусмотренными законодательством

Российской Федерации о налогах и сборах.

Применение упрощенной системы налогообложения

организациями предусматривает их освобождение от обязанности по уплате налога

на прибыль организаций (за исключением налога, уплачиваемого с доходов,

облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4

статьи 284 настоящего Кодекса), налога на имущество организаций.

Организации, применяющие упрощенную систему налогообложения, не признаются

налогоплательщиками налога на добавленную стоимость, за исключением налога на

добавленную стоимость, подлежащего уплате в соответствии с

настоящим Кодексом при ввозе товаров на территорию Российской

Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на

добавленную стоимость, уплачиваемого в соответствии со статьей

174.1 настоящего Кодекса.

признаются налогоплательщиками налога на добавленную стоимость,

То есть, если Вы явл. ИП, применяющим специальный режим налогообложения УСН. то Вы не являютеья плательщиками НДС и счета-фактуры не выставляют.

ОДнако контрагенты довольно часто просят спецрежимников выставить счет-фактуру — по незнанию или в силу сложившихся бизнес-процессов. Выставление счета-фактуры с выделенной в нем суммой НДС сразу влечет за собой необходимость, уплатить указанный в счете-фактуре НДС в бюджет и сдать декларацию. Это касается даже тех, кто плательщиками НДС не является (УСН и ЕНВД).

Счет-фактура выставляется от имени продавца.Законодательно срок составления счета-фактуры для налоговых агентов не предусмотрен, контролирующие органы считают, что счет-фактуру нужно выставить в течение 5 календарных дней, считая со дня оплаты (Письмо ФНС России от 12.08.2009 №ШС-22-3/634@).Счет-фактуру должен подписать налоговый агент — индивидуальный предприниматель или руководитель и главный бухгалтер организации.Счет-фактура составляется в двух экземплярах: для продавца и покупателя.

Поскольку ИП, применяющие УСН не являются плательщиками НДС, за исключением операций, указанных в п. 1.4 ст. 146, ст. 174.1 НК РФ (Приобретение товаров за рубежом, при совершении операций в соответствии с договором простого товарищества и т.д.) то ООО также не следует выставлять Вам счета с НДС.

Следовательно, оплачивать поставщику счет с учетом НДС нужно только при условии, что счет выставлен с НДС.

Если покупатель находится на УСН «доходы — расходы» и приобретает товар (работы, услуги) с НДС, то каким образом ему списывать в расходы сумму входящего НДС есть 2 позиции:

Минфин России и налоговая служба предложили такой вариант:

Для избежания возможных претензий со стороны контролирующих органов по поводу обоснованности списания в расходы «входящего» НДС, Минфин настаивает на том, что для подтверждения расхода в виде входящего НДС предприятие на УСН должно хранить у себя счет-фактуру, выставленный поставщиком (письмо N 03-11-04/2/147 от 24.09.2008).http://www.b-kontur.ru/enquiry/6

Таким образом, Вам не следует выставлять счета с НДС, а при получении счетов с НДС- просите выставить без НДС.

Смогу

оказать услугу по составлению договора, а также

проконсультировать по успешному решению вопроса в чате.

C уважением Ф. Тамара

16 Февраля 2014, 18:53

«Я ИП работаю на УСН 6% Интересует как правильно выставлять счет ООО (ЗАО) как учитывать и отображать НДС и как это все прописать в договоре.» — как уже написали выше, Вы не являетесь плательщиком НДС, т.к. находитесь на УСН. Поэтому правильно будет счет выставлять с пометкой «без НДС», также указываете и в договоре. Если Ваш покупатель на ОСН, является плательщиком НДС и просит Вас выставить ему счет-фактуру с НДС, то имейте ввиду, что Вам необходимо будет заплатить эту сумму НДС в бюджет и подать декларацию.

16 Февраля 2014, 21:08

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Бывают ситуации, в которых компании применяющие УСН являются налоговыми агентами по НДС и должны перечислять налог в бюджет, а также представлять декларацию по НДС или Журнал учета полученных и выставленных счетов-фактур.

Компании на упрощенной системе налогообложения освобождены от уплаты ряда налогов. Наиболее привлекательным является освобождение от уплаты НДС. Однако сегодня нельзя говорить о полном отстранении «упрощенца» от этого налога. В некоторых случаях, компании на УСН являются налоговыми агентами по НДС, но при этом не является плательщиком НДС, а это значит, что права на налоговый вычет по «входному» НДС не имеет.

Компании на упрощенной системе налогообложения освобождены от уплаты ряда налогов. Наиболее привлекательным является освобождение от уплаты НДС. Однако сегодня нельзя говорить о полном отстранении «упрощенца» от этого налога. В некоторых случаях, компании на УСН являются налоговыми агентами по НДС, но при этом не является плательщиком НДС, а это значит, что права на налоговый вычет по «входному» НДС не имеет.

Компании на УСН освобождены от обязанностей плательщика НДС, однако у них могут возникать обязанности налоговых агентов по этому налогу (п. 5 ст. 346.11 НК РФ). «Упрощенцы» выступают в качестве налоговых агентов в следующих случаях:

Рассмотрим подробнее первые две ситуации.

Арендуется госимуществоКогда компании на УСН арендуют государственное или муниципальное имущество у органов государственной власти и управления, органов местного самоуправления (кроме МУПа, ГУПа, учреждения), они становятся налоговыми агентами по НДС. Ставка налога в этом случае зависит от условий договора.

Если в договоре аренды НДС не выделен, тогда сумма налога рассчитывается по формуле:

НДС с суммы арендной платы = Сумма арендной платы ? 18%

При этом органу власти арендная плата перечисляется в сумме, указанной в договоре аренды, а НДС арендатор уплачивает «за свой счет».

Если в договоре сумма НДС выделена, тогда налог рассчитывается по расчетной ставке по формуле:

НДС с суммы арендной платы = Сумма арендной платы ? 18/118

Сумма арендной платы, установленная в договоре, перечисляется арендодателю за минусом НДС. В такой ситуации налог действительно уплачивается из средств арендодателя.

«Упрощенец»-арендатор должен составить счет-фактуру в одном экземпляре и оставить его у себя. Налог уплачивается по 1/3 суммы налога не позднее 25-го числа каждого из трех месяцев, следующих за отчетным кварталом. В том квартале, когда налог был перечислен в бюджет, «упрощенец» вправе учесть НДС в расходах (пп. 8 п. 1 ст. 346.16 НК РФ).

Организация ООО «Х» является плательщиком УСН. Осуществляет розничную торговлю. Под магазин арендует у комитета по управлению имуществом помещение, находящееся в муниципальной собственности. Согласно договору аренды ежемесячная арендная плата составляет 118 000 руб. (в том числе НДС — 18 000 руб.). Арендная плата перечисляется не позднее 3 числа месяца, следующего за расчетным. Таким образом, НДС с арендной платы составляет 18 000 руб. Организация ООО «Х» выступает в роли налогового агента, а значит, должна исчислить, удержать и перечислить НДС с суммы арендной платы в бюджет. При этом арендодателю будет перечислено 100 000 руб.

Приобретаются товары или услуги у иностранцевКомпания на УСН признается налоговым агентом по НДС, если приобретает у иностранных лиц, которые не состоят на учете в налоговых органах РФ, товары (работы, услуги), местом реализации которых является территория РФ. Налоговая база по таким операциям определяется налоговым агентом.

В I квартале 2015 года польская компания «Y» оказала организации ООО «Ромашка» юридические услуги. Стоимость услуг с учетом налогов, подлежащих удержанию в соответствии с законодательством РФ, - 236 000 руб. Иностранная компания не имеет на территории РФ представительства. Акт сдачи-приемки оказанных услуг подписан в I квартале 2015 года. Все расчеты произведены в рублях. Таким образом, организация ООО «Ромашка» является налоговым агентом и обязана исчислить, удержать и перечислить НДС с суммы оплаты услуг в бюджет: 36 000 руб. (236 000 ? 18/118).

Обязанность заплатить НДСНесмотря на то что «упрощенцы» не являются плательщиками НДС, в ряде случаев у них возникает обязанность заплатить налог в бюджет. Рассмотрим некоторые из них подробнее.

Ввозятся товарыВвоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, согласно ст. 146 НК РФ является объектом налогообложения. В этом случае и компании на УСН должны заплатить НДС (п. 2, 3 ст. 346.11 НК РФ). Здесь есть особенность по срокам уплаты НДС. Так, согласно общим правилам, сроки уплаты НДС при ввозе товаров зависят от таможенной процедуры, под которую помещаются товары (ст. 82 ТК ТС):

Кроме того, таможенное законодательство предусматривает в ряде случаев специальные сроки уплаты НДС.

В общем случае сумма НДС, которую необходимо уплатить в бюджет при ввозе товаров на таможенную территорию РФ, определяется по формулам:

НДС = Налоговая база ? Ставка

Налоговая база = Таможенная стоимость + Таможенная пошлина + Акциз

Ставка НДС применяется в зависимости от вида товаров: 10 или 18 %. НДС, подлежащий уплате в бюджет, исчисляется в российских рублях и округляется до второго знака после запятой.

При ввозе товаров из государств — членов Евразийского экономического союза, сумма НДС, подлежащая уплате, определяется по формуле:

НДС = (Цена сделки + Акциз) ? 18% (или 10%)

В этой ситуации налог уплачивается в срок не позднее 20 числа месяца, следующего за месяцем, в котором товары приняты к учету.

Выставляется счет-фактура с выделенным НДСКогда компании на УСН выставляют счет-фактуру, в том числе по авансовому платежу, с выделенным в нем НДС, они должны перечислить НДС в бюджет (п. 5 ст. 173 НК РФ). Также в данном случае у компании на УСН возникает дополнительная обязанность - представить декларацию по НДС. Отчитываться по этому налогу нужно в электронном виде по ТКС не позднее 25 числа месяца, следующего за истекшим налоговым периодом.

Кроме того, если «упрощенцы»-посредники выставляют и (или) получают счета-фактуры при осуществлении деятельности в интересах другого лица, они обязаны вести Журналы учета полученных и выставленных счетов-фактур (п. 3.1 ст. 169 НК РФ).

Комиссионеры и агенты, действующие от своего имени, а также лица, осуществляющие деятельность на основе договоров транспортной экспедиции в интересах других лиц и учитывающие вознаграждения при исполнении этих договоров в составе доходов по УСН, должны вести Журнал учета полученных и выставленных счетов-фактур.

При этом, если «упрощенцы» реализуют или приобретают товары, работы или услуги от своего имени, они не должны уплатить НДС. В этой ситуации возникает обязанность выставлять (перевыставлять) счета-фактуры, выделяя в них сумму НДС (п. 1 ст. 169 НК РФ).

Осуществляются операции по договорам товариществКомпании на УСН должны заплатить НДС в бюджет, если осуществляются операции по договору простого товарищества (договору о совместной деятельности), договору инвестиционного товарищества, договорам доверительного управления имуществом или концессионным соглашениям на территории РФ (ст. 174.1, ст. 346.11 НК РФ). Кроме того, в этой ситуации «упрощенцы» должны подать в налоговый орган декларацию по НДС не позднее 25 числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174, п. 4 ст. 174.1 НК РФ).

Обязанность составлять счета-фактурыПомимо обязанности уплатить НДС в бюджет, у «упрощенцев», которые осуществляют операции по договорам товариществ (ст. 174.1 НК РФ), может возникнуть обязанность составить счет-фактуру. Примеры таких ситуаций могут быть следующими. Компания как комиссионер (агент, действующий от своего имени) получает аванс или отгружает товары (работы, услуги) комитента (принципала) — плательщика НДС. Либо компания как посредник, участвующий в расчетах, отгружает товары (работы, услуги) иностранного лица, не состоящего на налоговом учете в РФ, или получает за них аванс. Счет-фактура в этих ситуациях выписывается в двух экземплярах, один из которых передается покупателю.

Кроме того, счет-фактура в обязательном порядке составляется, если «упрощенец» как комиссионер (агент, действующий от своего имени) перечислил аванс или получил товары (работы, услуги), приобретенные для комитента (принципала) у продавца - плательщика НДС. И в этом случае счет-фактура составляется в двух экземплярах, один из которых передается комитенту (принципалу).

Кодексом предусмотрены и другие ситуации, вынуждающие плательщиков УСН знать свои обязанности по НДС.

Можно ли избежать двойного налогообложения?В некоторых случаях при уплате НДС в бюджет у компаний на УСН возникает двойное налогообложение, когда суммы НДС включаются в доходы от реализации и одновременно облагаются единым «упрощенным» налогом. Например, когда в договоре аренды госимущества не выделен НДС и арендная плата перечисляется в сумме, указанной в договоре, а НДС арендатор на УСН уплачивает «за свой счет». Или когда плательщик УСН выставляет счет-фактуру с выделенным НДС, сумму которого он перечисляет в бюджет (п. 5 ст. 173 НК РФ).

Однако, как отмечают в Минфине, в настоящее время на рассмотрении Госдумы находится законопроект № 673716-6 о внесении изменений в НК РФ. Помимо прочего, данным документом предлагается исключить из состава доходов, учитываемых при исчислении единого налога, суммы НДС, предъявленные покупателям товаров, работ и услуг в связи с выставлением счетов-фактур. Законопроект уже был одобрен в первом чтении 20.01.2015. Подробнее об этом читайте здесь.

О насКомпания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист