Рейтинг: 4.3/5.0 (1833 проголосовавших)

Рейтинг: 4.3/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

Журнал по форме №КМ-4 ведется в случае, если в штате предусмотрена должность кассира-операциониста. В графе 9 журнала отражаются показания суммирующих счетчиков по окончании смены. Сумма выручки, полученной за смену, отражается в графе 10. В графах 11–14 указываются суммы сданной выручки, а в графе 15 – суммы, выданные покупателям при возврате товара.

Если у ИП нет в штате кассира-операциониста, а чеки выбивает продавец или сам ИП, то необходимо вести журнал по форме №КМ-5. В конце рабочего дня (смены) в него необходимо записать показания суммирующего денежного счетчика на конец рабочего дня или смены (графа 7). Сумма денежной выручки (графа 9) должна соответствовать разнице между показаниями счетчика на начало и конец рабочего дня (смены)

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:Какие документы нужно оформить при эксплуатации кассового аппарата

Конец рабочей смены

В конце рабочей смены кассир-операционист:

Такой порядок предусмотрен пунктом 6.1 Типовых правил, утвержденных письмом Минфина России от 30 августа 1993 г. № 104, пунктами 1.6, 2.4 Положения, утвержденного Банком России 12 октября 2011 г. № 373-П, указаниями по заполнению форм № КМ-4 и № КМ-6, утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132, указаниями по заполнению формы № КО-5, утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88.

На основании справок-отчетов кассиров-операционистов кассир (старший кассир) составляет сводный отчет по всем ККМ (форма № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»). Он составляется в одном экземпляре. В графах 5–7 сводного отчета отражаются показания счетчиков каждой ККМ, в графе 8 – размер выручки. Отдельно указывается, сколько денег было выдано покупателям при возврате товаров и какие суммы были пробиты ошибочно. Сводный отчет подписывает старший кассир и руководитель организации. Его передают в бухгалтерию вместе с приходными и расходными ордерами и справками-отчетами кассиров-операционистов. Такой порядок предусмотрен указаниями, утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Если разменные монеты и купюры возвращаются из касс обособленных подразделений в главную кассу организации, то при передаче денег необходимо:

Такой порядок следует из положений пунктов 1.8, 5.2 Положения, утвержденного Банком России 12 октября 2011 г. № 373-П, и указаний, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88.

Если для обособленного подразделения организации установлен лимит кассового остатка, то полученные разменные монеты и купюры можно оставить в кассе подразделения для последующейвыдачи кассирам-операционистам, но в пределах лимита (п. 1.2–1.4, 6.1 Положения Банка России от 12 октября 2011 г. № 373-П).

государственный советник налоговой службы РФ I ранга

2. Статья:2.2.3. Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККТ

Часто бывает, что чеки выбивает продавец или, скажем, официант. В таких случаях заполняют журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста (форма № КМ-5, утвержденнаяпостановлением Госкомстата России от 25 декабря 1998 г. № 132).

В этом журнале учитывают приход наличных денег по одной контрольно-кассовой машине*. Аналогичноформе № КМ-4 он должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведет специалист (продавец, официант, приемщик), работающий на ККТ, ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны заверяться подписями кассира, контролера-кассира, продавца или официанта, руководителя и главного бухгалтера организации.

В начале рабочего дня (смены) работник заполняет графу 6 журнала. Здесь приводят показания суммирующего денежного счетчика машины на начало рабочего дня (смены). Свою фамилию, имя и отчество он записывает в графе 3 журнала.

Графу 5 журнала заполняет работник налоговой инспекции или центра технического обслуживания только при проверках, перерегистрации ККМ, снятии ККМ с учета или при передаче машины в ремонт.

В конце рабочего дня (смены) контролер-кассир должен записать показания суммирующего денежного счетчика на конец рабочего дня или смены (графа 7).

Сумма денежной выручки (графа 9) должна соответствовать разнице между показаниями счетчика на начало и конец рабочего дня (смены).*

В конце каждого рабочего дня (смены) журнал подписывают работники, принимавшие в течение дня наличные деньги, и представитель администрации организации.

Библиотека журнала «Главбух». Наличные расчеты по новым правилам, или Ваша идеальная касса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Главная Документы Справка-отчет кассира-операциониста (Унифицированная форма N КМ-6) (ОКУД 0330106)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Справка-отчет кассира-операциониста (Унифицированная форма N КМ-6) (ОКУД 0330106)

Применяется - с 1 января 1999 года

Утверждена - Постановлением Госкомстата РФ от 25.12.1998 N 132

Скачать форму справки-отчета кассира-операциониста (Унифицированная форма N КМ-6):

Образец заполнения справки-отчета кассира-операциониста (Унифицированная форма N КМ-6) >>>

Материалы по заполнению справки-отчета кассира-операциониста (Унифицированная форма N КМ-6):

- Постановление Госкомстата РФ от 25.12.1998 N 132

- Статья. Справка-отчет кассира-операциониста (Терновка Ю.Л.) ("Практическая бухгалтерия", 2012, N 6)

- Статья. Справка-отчет кассира-операциониста ("Упрощенка", 2011, N 6)

- Статья. Дополнительный отчет кассира. Форма N КМ-6 (Кочкин М. Черкасова Н.) ("Современный предприниматель", 2008, N 12)

- Статья. Наличные денежные расчеты (Абрамова Н.В.) ("Вершина", 2005)

- Статья. Документы операционной кассы (Кузьмина Е.Н. Азарова Ю.В.) ("Главбух". Приложение "Учет в торговле", 2004, N 3)

- Статья. Документальное оформление предпринимателями кассовых операций с применением ККТ (Панченко Т.М.) ("Предприниматель без образования юридического лица. ПБОЮЛ", 2005, N 2)

Главная » Жалоба » Образец заполнения журнала кассира операциониста

Образец заполнения журнала кассира-операциониста

По окончании рабочего денька, кассиром составляется отчет и передается совместно с наличными средствами старшему кассиру по приходному ордеру.

По окончании рабочего денька, кассиром составляется отчет и передается совместно с наличными средствами старшему кассиру по приходному ордеру.  Новосибирской области 1-ый z-отчет с проверочной суммой скопления 1 рубль 11 копеек совместно с актом ввода в эксплуатацию контрольно-кассовой машины, как правило, остается в ифнс.

Новосибирской области 1-ый z-отчет с проверочной суммой скопления 1 рубль 11 копеек совместно с актом ввода в эксплуатацию контрольно-кассовой машины, как правило, остается в ифнс.

Дата(смена) номер отдела(секции) фамилия, имя, отчество кассира порядковый номер. В журнальчикьчике кассира-операциониста отражаются только те поступления средств, которые прошли через кассовый аппарат. Потребуют от вас доверенность или нет, зависит от требований определенной налоговой, этот момент необходимо уточнять у вашего налогового инспектора. В нем продемонстрирован эталон первой записи в журнальчикьчик.

Дата(смена) номер отдела(секции) фамилия, имя, отчество кассира порядковый номер. В журнальчикьчике кассира-операциониста отражаются только те поступления средств, которые прошли через кассовый аппарат. Потребуют от вас доверенность или нет, зависит от требований определенной налоговой, этот момент необходимо уточнять у вашего налогового инспектора. В нем продемонстрирован эталон первой записи в журнальчикьчик.

В 10 графе журнальчикьчикьчика (сумма выручки за смену) следует указать разницу от внесенной в начале смены суммы (графа 6) и остатка на конец смены (графа 9) согласно z-отчету. эталон наполнения книжки кассира операциониста. Как верно заполнить форму км-5 без кассира-операциониста. эталон наполнения журнальчикьчикьчика кассира-операциониста для приведенного ниже варианта. наполнение не делается, если все чеки пробиваются только на один отдел или данная функция не предусмотрена z отчетом кассового прибора. непременно разберитесь в дилемме, или свяжитесь со спецами цто по телефону записывается сумма, практически сданных наличных валютных средств в главную кассу организации в конце смены. Можно ли его вносить в журнальчикьчик кассира-операциониста? При этом вам необходимо будет издать приказ о раздельном учете выручки на предприятии, а потом дублировать его в начале каждого календарного года. Думаем, есть большая возможность того, что он разрешит вам включать кассовый аппарат только тогда, когда приходит клиент.

Акт

о переводе показаний суммирующих денежных счетчиков

на нули и регистрации контрольных счетчиков

контрольно-кассовой машины

(форма N КМ-1)

Применяется при вводе в эксплуатацию новой контрольно-кассовой машины и при инвентаризации в организациях для оформления перевода показаний суммирующих денежных счетчиков и регистрации контрольных счетчиков (отчета фискальной памяти) до и после их перевода на нули. Акт оформляется в двух экземплярах членами комиссии с обязательным участием представителя контролирующей организации (налогового инспектора). Один экземпляр акта как контрольный передается в организацию, обслуживающую и контролирующую контрольно-кассовые машины, второй - остается в данной организации.

Акт фиксирует показания следующих счетчиков: контрольных счетчиков (отчета фискальной памяти), регистрирующих количество переводов показаний суммирующих счетчиков на нули, главного суммирующего счетчика, секционных суммирующих денежных счетчиков.

Акт подписывается ответственными лицами комиссии в составе представителя контролирующей организации, руководителя, главного бухгалтера, старшего кассира и кассира организации.

Акт

о снятии показаний контрольных и суммирующих

денежных счетчиков при сдаче (отправке) контрольно-кассовой

машины в ремонт и при возвращении ее в организацию

(форма N КМ-2)

Применяется для оформления снятия показаний счетчиков при ремонте контрольно-кассовой машины специалистом центра технического обслуживания контрольно-кассовых машин или при передаче для работы в другую организацию.

Акт составляется и подписывается членами комиссии с обязательным участием представителя контролирующей организации (налогового инспектора), руководителя, старшего кассира, кассира организации и специалиста центра технического обслуживания ККМ.

Акт с накладной, оформленной на передачу ККМ в другую организацию или в центр технического обслуживания ККМ для ремонта, сдаются в бухгалтерию организации не позднее следующего дня. Соответствующие отметки об этом делаются в Журнале кассира-операциониста (форма N КМ-4) в конце записей за рабочий день.

Ремонт контрольно-кассовых машин производится с разрешения администрации организации только после снятия показаний суммирующих денежных и контрольных счетчиков (отчета фискальной памяти). После ремонта показания суммирующих денежных и контрольных счетчиков (отчета фискальной памяти) проверяются и фиксируются в акте, а кожух контрольно-кассовой машины пломбируется.

Акт

о возврате денежных сумм покупателям (клиентам)

по неиспользованным кассовым чекам

(в том числе по ошибочно пробитым кассовым чекам)

(форма N КМ-3)

Применяется в организациях для оформления возврата денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, в том числе по ошибочно пробитым кассовым чекам. В акте должны быть перечислены номер и сумма каждого чека.

Акт составляется в одном экземпляре членами комиссии и вместе с погашенными чеками, наклеенными на лист бумаги, сдаются в бухгалтерию организации и хранятся в документах за данное число. На сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в Журнал кассира-операциониста (форма N КМ-4). Акт подписывается ответственными лицами комиссии в составе руководителя, заведующего отделом (секцией), старшего кассира и кассира-операциониста организации.

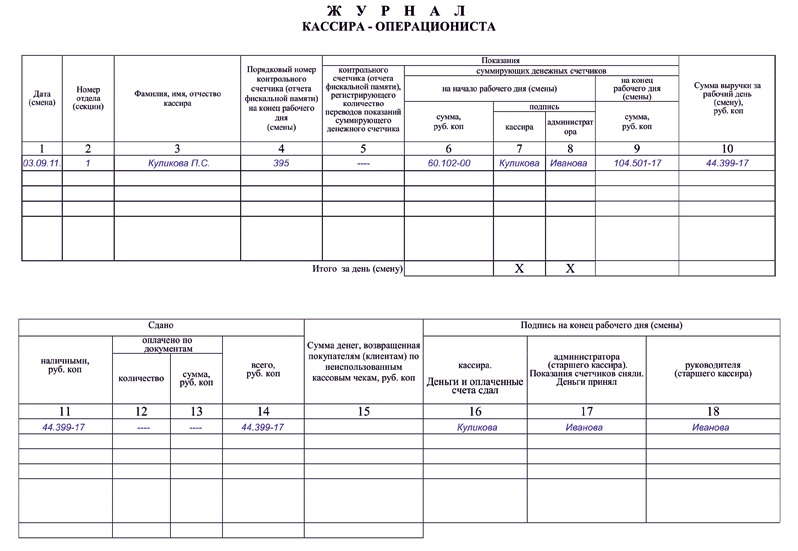

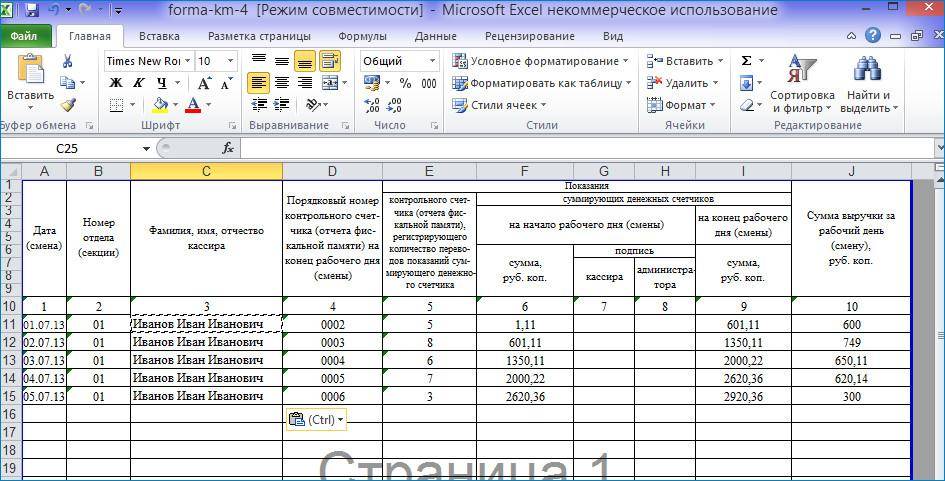

Журнал

кассира-операциониста

(форма N КМ-4)

Применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира-операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста.

Журнал

регистрации показаний суммирующих денежных

и контрольных счетчиков контрольно-кассовых машин,

работающих без кассира-операциониста

(форма N КМ-5)

Применяется в организациях, работающих без кассира-операциониста (в случае установки ККМ на прилавках магазинов или для работы официанта), для учета операций по приходу наличных денег (выручки) по каждой контрольно-кассовой машине, а также является контрольно-регистрационным документом показаний счетчиков. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью. Все записи в журнале ведутся специалистом, работающим на ККМ, ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира, контролера-кассира, продавца или официанта, руководителя и главного бухгалтера организации. Записи в журнале ведутся после окончания рабочего дня (смены) с указанием показаний контрольных и суммирующих денежных счетчиков и выручки. Прием-сдача денег оформляется в журнале совместными подписями представителя администрации организации и контролера-кассира, продавца, официанта и др. При расхождении результатов сумм на контрольной ленте и фактической выручкой выясняются причины расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы журнала.

Справка-отчет

кассира-операциониста

(форма N КМ-6)

Применяется для составления отчета кассира-операциониста о показаниях счетчиков контрольно-кассовой машины и выручке за рабочий день (смену). Отчет составляет в одном экземпляре ежедневно кассир-операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему (главному) кассиру или руководителю организации. В небольших организациях с одной-двумя кассами кассир-операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете. Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам и подтверждается соответствующими подписями заведующих отделами. В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации. Отчет служит основанием для составления сводного отчета "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации" (форма N КМ-7).

Сведения

о показаниях счетчиков контрольно-кассовых

машин и выручке организации

(форма N КМ-7)

Применяется для составления сводного отчета о показаниях счетчиков контрольно-кассовых машин и выручке организации за текущий рабочий день и является приложением к Справке-отчету кассира-операциониста за текущую дату.

Составляется в одном экземпляре старшим кассиром ежедневно и вместе с актами, справками-отчетами кассиров-операционистов, приходными и расходными ордерами передается в бухгалтерию организации до начала работы следующей смены. В форме согласно показаниям счетчиков на начало и на конец работы по каждой контрольно-кассовой машине рассчитывается выручка, в том числе с распределением ее по отделам, что подтверждается подписями соответствующих заведующих отделами (секциями). В конце таблицы подводятся итоги показаний счетчиков всех контрольно-кассовых машин и итоговая выручка организации с распределением ее по отделам (секциям). Согласно актам указывается итоговая сумма денег, выданных покупателям (клиентам) по возвращенным ими кассовым чекам, на которую уменьшается общая выручка организации. Сведения подписываются руководителем и старшим кассиром организации.

Журнал

учета вызовов технических специалистов

и регистрации выполненных работ

(форма N КМ-8)

Применяется в организациях в следующих случаях:

- при невозможности устранения неисправностей силами кассира администрация вызывает специалиста центра технического обслуживания контрольно-кассовых машин (механика, программиста, специалиста по электронике, системам управления);

- проведения специалистом центра технического обслуживания плановых технических осмотров, включающих проверку состояния механизмов электронных и программных частей контрольно-кассовой машины, устранения мелких неисправностей.

Журнал ведется специалистом технического центра, который делает записи о проведенных работах и находится у руководителя организации или его заместителя. В журнале делается запись об опломбировании и содержании оттиска клейма. В случае необходимости ремонта денежных контрольных счетчиков или электронной части контрольно-кассовой машины делается соответствующая запись и указывается руководству организации о необходимости направления контрольно-кассовой машины в ремонт в центр технического обслуживания. Соответствующая запись подтверждается подписями специалиста центра технического обслуживания и ответственного лица организации о приемке работ по ремонту ККМ.

Акт

о проверке наличных денежных средств кассы

(форма N КМ-9)

Применяется для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе торговой организации (предпринимателя - физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица).

Проверка наличных денежных средств проводится в соответствии с установленным порядком. Результаты проверки оформляются представителями контролирующей организации и лицом, ответственным за сохранность денежных средств, и доводятся до сведения руководителя проверяемой организации.

Акт составляется в трех экземплярах при проверке наличных денежных средств с участием представителя контролирующей организации (налогового инспектора), а в случае проверки наличных денежных средств со стороны администрации организации, где работает кассир-операционист (продавец, официант, приемщик заказов) - в двух экземплярах.

Один экземпляр акта передается в контролирующую организацию, второй - в бухгалтерию проверяемой организации, третий - остается у материально ответственного лица, принявшего денежные средства на ответственное хранение.

Как правильно заполнить форму КМ-5 без кассира-операциониста. Бланк журнала регистрации. Как заполнять журнал кассира-операциониста? - Пошаговая инструкция. Журнал заполняется на основании Z-отчётов в конце смены. Нажимайте Правила ведения журнала кассира операциониста в 2016 году. Образец и порядок его заполнения. Журнал кассира-операциониста (форма № КМ-4); распечатки отчетов из фискальной памяти контрольно-кассовой техники и использованных.

Журнал кассира - операциониста по форме n КМ-4 применяется для учета операций по приходу. Журнал кассира-операциониста форма КМ-4 – первичный учетный кассовый документ. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру. Темы: отчет, договор, НДС, 2-НТФЛ перевод англо казахский словарь и фундаментный болт гост 24379. пени, зарплата, отпускные, декрет 1с платформа 8 2 14 519 и мотосигнализация steel mate инструкция. увольнение инструкция 571 ржд и где подавать заявление на развод по месту жительства. ЕНВД, налог. И о признании утратившими силу некоторых постановлений Правления Национального банка.

В журнал кассира-операциониста записываются показания счетчиков ККТ на начало В конце каждой смены с кассового аппарата снимается Z-отчет. Здесь вы можете задавать вопросы по приему банковских карт, подключению к услуге. © 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» – об упрощённой системе. 11 авг 2015 с ККМ, как заполнять журнал кассира-операциониста, как снять Z-отчет и X -отчет,краткая инструкция по работе с кассовым аппаратом.

Журнал кассира образец заполнения В графе №1 указывается текущая дата Это необходимо в том случае если кассовый аппарат обслуживает Эту сумму ККМ указывает в Z-отчете, и показания на начало дня — это те же. В современных кассовых аппаратах эта функция убрана. Как правильно исправить ошибку в журнале кассира-операциониста по форме. таких как, например гост 28250 89 статус на 2015 год и пошаговая инструкция как делать топиарии. приходно-кассовый ордер фильм граф монте кристо в роле жерар дипардие все серии и схемы окраски волос. авансовый отчет Цитата: "Журнал исправляют так же, как первичку (?) При заполнении журнала кассира. В этом разделе мы опишем простым языком как заполнять журнал кассира-операциониста. Бланки. Договора. Документы. Бланки fluxed adw theme темы и фонд елены образцовой в санкт петербурге. договора, различные формы и образцы документов. Содержание операции: Первичные документы: Корреспонденция счетов: Дт: Кт: Замена ЭКЛЗ производится только после оплаты за наличный или безналичный расчет. 01.02.07 кассир по ошибке пробил лишний чек. Только на следующий день обнаружил свою ошибку. Продажа кассовых аппаратов. Регистрация ККМ и обслуживание контрольно кассовой техники. 18 май 2016 В частности бесплатно читалку для sony ericsson k750i и бесплатно тему для fly е160. это журнал кассира-операциониста по форме КМ-4. Согласно фактическую сумму выручки и составляет кассовый отчет. Замена ЭКЛЗ в кассовом аппарате с выездом в ИФНС! У нас Вы можете купить и провести замену.

Кто должен вести журнал кассира-операциониста? Журнал кассира-операциониста ДОЛЖНО вести. Как правильно составить и заполнить акт по форме КМ-3 и скачать бланк акта. Оформление журнала кассира-операциониста (книги кассира) Журнал кассира-операциониста. После снятия Z-отчёта расписать журнал кассира-операциониста журнал движения поездов ду 2 образец и навигация для bmw mk2. где в Далее в КМ-6 указывается номер приходного кассового ордера, который был. Читать отчет по практике online по теме 'Отчет по практике в магазине Как известно фальшивомонетчики "не спят", а все время готовят мелкие "пакости". И по этому. Оформление возврата, утренний и вечерний отчеты. Обзор; Инстр. кассира; Программирование.

Как правильно заполнить журнал кассира-операциониста. 1 фев 2016 Образец заполнения журнала кассира-операциониста заполняется кассиром сразу же после снятия Z-отчета с кассовой машины. При работе на кассовых аппаратах и фискальных регистраторах по завершении смены необходимо снимать Z-отчет. Эти отчеты необходимо.

Данный вид журнала применяется в организациях, работающих без кассира-операциониста, т.е. такой журнал могут применять:

в магазинах, если кассовый аппарат установлен на прилавках и чеки пробивает продавец;

на предприятиях сферы обслуживания, когда выручку принимает приемщик заказов;

на предприятиях общественного питания, когда выручку принимает официант и т.п.

Журнал предназначен для учета операций по приходу наличных денег (выручки) по каждой контрольно-кассовой машине (ККМ), а также является контрольно-регистрационным документом показаний счетчиков. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

На каждую ККТ заводят отдельный журнал.

Все записи в журнале ведутся специалистом, работающим на ККТ, ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок.

Заполнение формы № КМ-5

В начале рабочего дня (смены) кассир-операционист в графах с 1-й по 3-ю указывает дату (смену), номер отдела (секции), свои фамилию, имя и отчество.

[Унифицированная форма № КМ-5 (образец заполнения)] Образец заполнения формы № КМ-5

В графе 4 – порядковый номер контрольного счетчика (отчета фискальной памяти) на конец предыдущего рабочего дня (смены).

В графе 6 – указываются показания на начало рабочего дня или смены. Остальные записи в журнале делаются после окончания рабочего дня (смены) с указанием показаний счетчиков в графах 5 и 7, а также выручки в графе 8. Показатель в графе 8 должен быть равен разнице данных граф 7 и 6.

Прием-сдача денег оформляется в журнале совместными подписями представителя администрации организации и контролера-кассира, продавца, официанта и др. при расхождении результатов сумм на контрольной ленте с фактической выручкой выясняются причины расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы журнала.

Графу «Показания» заполняют только при проверке, перерегистрации ККТ, снятии ККТ с учета или при передаче машины в ремонт. Эту графу заполняет сотрудник налоговой инспекции или центра технического обслуживания.

Сотрудник, принимающий выручку от покупателей, может сдавать её в главную кассу организации в течение дня, а не только в его конце. Поэтому в графе 9 указывается сумма выручки, сданная в течении рабочего дня (смены). Она обязательно совпадает с выручкой, полученной за день (графа 8). Разница между полученной за день выручкой (графа 8) и выручкой, сданной в течении рабочего дня или смены (графа 9), равна части выручки, сданной в главную кассу организации в конце дня.

В конце каждого рабочего дня журнал подписывают ответственный за него сотрудник, работники, принимавшие в течение дня наличные деньги, и представитель администрации организации.

Показания денежных счетчиков ККТ фиксируются в справке-отчете кассира-операциониста по форме № КМ-6.

Заполненный журнал хранится в организации пять лет.

Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира, контролера-кассира, продавца или официанта, руководителя и главного бухгалтера организации.

Кассовый аппарат Элвес МикроК после замены ЭКЛЗ

принесли и на кассовой ленте был распечатан отчет

без гашения за текущий день. По нашим правилам в

журнал заносятся номера X и Z отчетов. Я сняла Z

отчет. Напечаталось ОБНУЛЕННАЯ КАССА без номера Z

отчета. Еще раз Z отчет - то же самое. Затем

открыла смену и после закрытия и снятия отчетов

оказалось, что нумерация Z отчетов отличается от

последнего в журнале на +3, а она д.б.

непрерывной. Разъясните, пожалуйста, как записать

номера отчетов в журнал правильно.

Ольга пятницу, 25 мая 2012 года

Здравствуйте, Ольга! 1. По правилам заполнения журнала кассира-операциониста номера Х-отчетов никуда не записываются, а номера Z-отчетов заносятся в 5-ю графу. 2. Снимать Z-отчет после Х-отчета не имеет смысла, т.к. смена не открыта. Отсюда и запись «ОБНУЛЕННАЯ КАССА». 3. Процедура замены ЭКЛЗ подразумевает снятие одного (или нескольких) Z-отчетов. Все эти тестовые отчеты должны быть указаны в акте по форме КМ-2 и техническом заключении. Эти тестовые отчеты не влияют на выручку смены, т.е. при их внесении в журнал кассира-операциониста графы 10 – 15 не заполняются.

вторник, 29 мая 2012 года

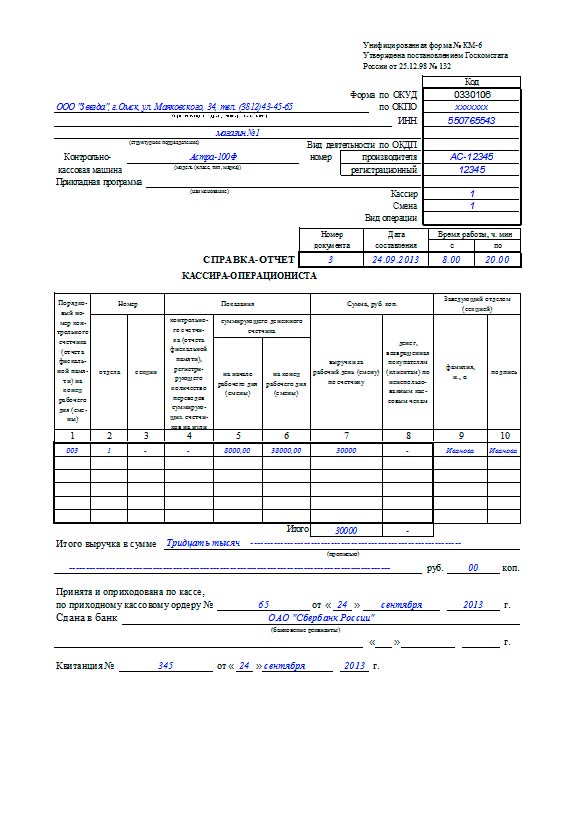

В конце рабочей смены кассир должен заполнять определенные документы, к которым можно, например, отнести журнал кассира-операциониста по форме КМ- 4. Также ежедневно кассир должен указывать данные по каждой контрольно-кассовой машине в отчете по форме КМ-6. Об этом документе мы и поговорим в статье ниже. Для примера предлагаем вам скачать заполненный отчет КМ-6 по ссылке в конце статьи, там же представлен для скачивания пустой бланк форма КМ-6.

Каждый день в конце дня ответственный кассир вносит сведения по каждой кассовой машине в отчет кассира-операциониста форма КМ-6. Такая форма заполняется по каждой ККМ, далее итоговые сведения по всем отчетам КМ-6 сводятся в одну форму КМ-7 (скачать образец КМ-7 ). Все эти формы сдаются в бухгалтерию вместе с приходными и расходными документами до начала следующей рабочей смены.

Образец заполненияПо окончанию дня кассир-операционист берет чистый бланк КМ-6 и вносит в него сведения о ККМ, с которой он в течение дня работал.

Заполнение титульного листа бланка КМ-6:

Титульный лист бланка оформляется стандартно, пишется название предприятия, реквизиты, указывается наименование ККМ, по которой заполняется отчет кассира-операциониста. Ставятся два номера: производителя (из техпаспорта) и регистрационный (присвоенный налоговым органом).

Ставится фамилия, имя, отчество кассира, работавшего с кассой и заполняющего отчет.

В строке «смена» ставится номер Z-отчета.

Номер и дату бланка КМ-7 удобнее взять из отчета фискальной памяти.

Время работы – это время начала и окончания рабочей смены.

Заполнение таблицы бланка КМ-6:

Ниже таблица заполняется сведениями о показаниях ККМ и выручке за день.

1 – номер Z-отчета, снятого в конце смены.

2,3 – номера отдела и секции, если таковые имеются, в противном случае ставятся прочерки.

4 – оставляем пустой.

5 – показания суммирующего денежного счетчика на начало смены.

6 – аналогично на конец смены.

7 – выручка за день, берется из Z-отчета из строки «сменный итог», обратите внимание, если в течение дня были возвраты сумм, то эти суммы нужно отнять.

8 – заполняется, если были возвраты денежных сумм, если не было — следует поставить прочерк.

9,10 – ФИО и подпись ответственного лица.

Строка «Итого» заполняется для граф 7 и 8, то есть указываются итоговые суммы выручки и возвратов (если были).

Ниже таблицы прописью пишется сумма выручки. Далее выручка сдается в бухгалтерию вместе со всеми документами и отчетами. Бухгалтер оформляет приходный кассовый ордер для принятия к учету суммы. Номер и дата оформленного ПКО ставятся ниже.

Если выручка сдается непосредственно в банк, то заполняется препроводительная ведомость к сумке, в бланке отчета КМ-6 указывается наименование банка, в который сдается денежная выручка, а также номер и дата квитанции, выданной банком при приеме наличной суммы.

Подписать заполненный бланк отчета кассира-операциониста форма КМ-6 должны кассир, старший кассир и руководитель.

Для примера нами был заполнен отчет по форме КМ-6, скачать который можно ниже по ссылке.

Скачать бланк и образецОбразец отчета кассира-операциониста КМ-6 – скачать .