Рейтинг: 4.9/5.0 (1819 проголосовавших)

Рейтинг: 4.9/5.0 (1819 проголосовавших)Категория: Инструкции

"Силовые министерства и ведомства: бухгалтерский учет и налогообложение", 2009, N 6

ОПЕРАЦИИ ПО САНКЦИОНИРОВАНИЮ РАСХОДОВ БЮДЖЕТОВ В 2009 ГОДУ

С 01.01.2009 действует новая Инструкция по бюджетному учету <1> (далее - Инструкция N 148н). В связи с ее принятием изменился порядок учета операций по санкционированию расходов бюджетов. О нем и поговорим в настоящей статье.

<1> Утверждена Приказом Минфина России от 30.12.2008 N 148н.

Общие положения по санкционированию расходов бюджетов

В 2008 г. бюджетный учет осуществлялся в соответствии с Инструкцией N 25н <2>. Положениями разд. 5 "Санкционирование расходов бюджетов" данной Инструкции был установлен порядок ведения учета сумм лимитов бюджетных обязательств, принятых бюджетных обязательств и бюджетных ассигнований в течение финансового (бюджетного) года. При этом переход остатков сумм по счетам санкционирования расходов по завершении финансового года на следующий год не предусматривался (п. 225 Инструкции N 25н).

<2> Инструкция по бюджетному учету, утв. Приказом Минфина России от 10.02.2006 N 25н.

Поэтому с принятием в июле 2007 г. впервые трехлетнего федерального бюджета появилась необходимость в усовершенствовании бюджетного учета по санкционированию расходов бюджета (Федеральный закон от 24.07.2007 N 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов").

На основании ст. 165 БК РФ соответствующие изменения были разработаны Минфином в Письме от 12.02.2008 N 02-14-10а/282. Положениями этого Письма должны были руководствоваться при ведении бюджетного учета сумм бюджетных ассигнований, лимитов бюджетных обязательств (ЛБО), принятых расходных обязательств в 2008 финансовом году и в плановом периоде все участники бюджетного процесса. Однако в конце 2008 г. Минфин разработал к Письму N 02-14-10а/282 дополнения, представленные в Письме от 04.12.2008 N 02-06-10/3695 и распространяющиеся на правоотношения, возникшие с 01.01.2008. Данные изменения нашли свое отражение в разд. 5 "Санкционирование расходов бюджета" новой Инструкции N 148н, а значит, применяются и в 2009 г.

Основным нововведением является то, что номер счета санкционирования расходов бюджета Плана счетов бюджетного учета для ведения учета бюджетных ассигнований, лимитов бюджетных обязательств, утвержденных сметных назначений по приносящей доход деятельности и принятых учреждением обязательств следует формировать с отражением в 22-м разряде номера счета кода аналитического учета соответствующего финансового года (п. 239 Инструкции N 148н):

1 - текущий финансовый год;

2 - первый год, следующий за текущим (далее - очередной финансовый год);

3 - второй год, следующий за текущим (далее - первый год, следующий за очередным);

4 - второй год, следующий за очередным.

Однако на сегодняшний день в связи с экономическим кризисом Федеральным законом N 76-ФЗ <3> планирование на трехлетний период отменено, поэтому проводки по санкционированию расходов в статье будут приведены только на текущий финансовый год.

<3> Федеральный закон от 28.04.2009 N 76-ФЗ "О внесении изменений в Федеральный закон "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов".

Далее, по мнению автора, прежде чем рассматривать бюджетный учет операций по санкционированию расходов, нелишним будет напомнить порядок формирования номера бюджетного счета.

Формирование номера бюджетного счета

В соответствии с п. 9 Инструкции N 148н <4> номер счета Плана счетов бюджетного учета состоит из 26 разрядов. При его формировании используется следующая структура:

1-й - 17-й разряды - с 1-го по 17-й разряд кода Классификации доходов бюджета, Классификации расходов бюджета, Классификации источников финансирования дефицита бюджета (без кода Классификации операций сектора государственного управления (КОСГУ)) <5> (Приложение 4 к Инструкции N 148н);

18-й разряд - код вида деятельности (бюджетная деятельность - 1, приносящая доход деятельность - 2, деятельность со средствами, находящимися во временном распоряжении, - 3);

19-й - 21-й разряды - код синтетического счета Плана счетов бюджетного учета;

22-й - 23-й разряды - код аналитического счета Плана счетов бюджетного учета;

24-й - 26-й разряды - код КОСГУ (Приложение 5 к Инструкции N 148н).

<4> Приказ Минфина России от 30.12.2008 N 148н "Об утверждении Инструкции по бюджетному учету".

<5> Перечисленные Классификации утверждены Приказом Минфина России от 25.12.2008 N 145н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации".

При этом разряды с 18-го по 26-й образуют код счета бюджетного учета.

Пример. Воинской части необходимо сформировать номер счета для отражения показателей полученных от главного распорядителя лимитов бюджетных обязательств текущего финансового года на денежное довольствие военнослужащих.

Сначала сформируем код счета бюджетного учета (разряды с 18-го по 26-й):

- 18-й разряд - ЛБО учитываются только по бюджетной деятельности, которой соответствует код 1;

- с 19-го по 23-й разряд - полученные ЛБО текущего финансового года отражаются получателями по кодам синтетического и аналитического счетов 501 и 15 соответственно (п. п. 240, 246 Инструкции N 148н);

- с 24-го по 26-й разряд - код КОСГУ определяется в соответствии с Приложением 5 к Инструкции N 148н, согласно которому для учета операций по выплате денежного довольствия применяется код 211.

Учитывая приведенные данные, можно сделать вывод: воинской частью сформирован код счета бюджетного учета 1 501 15 211, соответствующий разрядам с 18-го по 26-й.

Далее определимся с первыми 17 разрядами номера бюджетного счета. Исходя из положений п. 9 Инструкции N 148н они соответствуют разрядам с 1-го по 17-й кода той классификации, которая установлена для конкретного счета в Приложении 4 к Инструкции N 148н. Так, первые 17 разрядов счета 1 501 05 000 "Полученные лимиты бюджетных обязательств" формируются в соответствии с Классификацией расходов бюджетов, которая состоит из 20 разрядов и имеет следующую структуру:

Главный распорядитель бюджетных средств

<6> Относящаяся к расходам бюджетов, то есть к группам 200 "Расходы" и 300 "Поступление нефинансовых активов" (подраздел 4 разд. III Указаний N 145н).

Теперь сформируем с 1-го по 17-й разряд для счета 1 501 15 211:

- с 1-го по 3-й разряд - Министерству обороны как главному распорядителю (прямому получателю) бюджетных средств соответствует код 187 (Приложение 5 к Указаниям N 145н);

- с 4-го по 7-й разряд - разд. 0200 "Национальная оборона", подраздел 0201 "Вооруженные Силы Российской Федерации" (Приложение 2 к Указаниям N 145н);

- с 8-го по 14-й разряд - целевая ст. 202 00 00 "Воинские формирования (органы, подразделения)", программа 58 00 "Военный персонал", подпрограмма 58 01 "Денежное довольствие военнослужащих и сотрудников правоохранительных органов" (подраздел 3.2.4 разд. III Указаний N 145н);

- с 15-го по 17-й разряд - вид расходов 014 "Функционирование органов в сфере национальной безопасности, правоохранительной деятельности и обороны" (подраздел 3.3.2 разд. III Указаний N 145н).

Таким образом, воинской частью для отражения показателей полученных от главного распорядителя лимитов бюджетных обязательств текущего финансового года на заработную плату сотрудникам сформирован номер счета 187 0201 2025801 014 1 501 15 211 "Полученные лимиты бюджетных обязательств по расходам на заработную плату текущего финансового года".

Бюджетный учет операций по санкционированию расходов

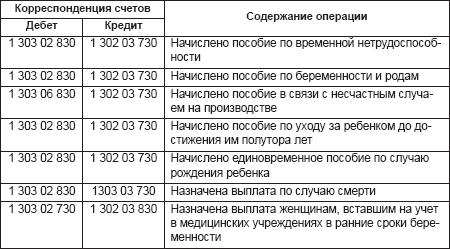

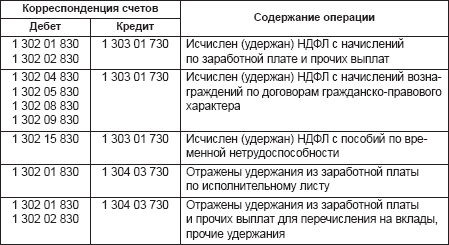

Бюджетный учет операций по санкционированию расходов бюджетов ведется на основании первичных документов (учетных документов), установленных финансовым органом соответствующего бюджета, с отражением корреспонденций по соответствующим счетам, предусмотренным в п. 240 Инструкции N 148н, которые приведем в таблице.

Учет бюджетных ассигнований осуществляется учреждениями на следующих счетах:

- 1 503 01 000 "Доведенные бюджетные ассигнования";

- 1 503 02 000 "Бюджетные ассигнования к распределению";

- 1 503 03 000 "Бюджетные ассигнования получателей бюджетных средств";

- 1 503 04 000 "Переданные бюджетные ассигнования";

- 1 503 05 000 "Полученные бюджетные ассигнования";

- 1 503 06 000 "Бюджетные ассигнования в пути".

Аналитический учет операций по счетам 0 503 04 000 и 0 503 05 000 ведется в Карточке учета ЛБО по соответствующим счетам Плана счетов бюджетного учета.

На счете 1 503 01 000 главные распорядители отражают суммы утвержденных финансовым органом и доведенных бюджетных ассигнований (п. 253 Инструкции N 148н).

Счет 1 503 02 000 предназначен для учета главными распорядителями (распорядителями) утвержденных сумм бюджетных ассигнований, доведенных им в целях распределения по подведомственным распорядителям, получателям (п. 254 Инструкции N 148н).

На счете 1 503 03 000 получатели (в том числе главные распорядители, распорядители как получатели) учитывают утвержденные и доведенные им суммы бюджетных ассигнований (п. 255 Инструкции N 148н).

Счет 1 503 04 000 служит для отражения главными распорядителями сумм бюджетных ассигнований, утвержденных и доведенных ими до распорядителей, получателей (п. 256 Инструкции N 148н).

Распорядители (получатели) применяют счет 1 503 05 000 для учета сумм полученных бюджетных ассигнований (п. 257 Инструкции N 148н).

На счете 1 503 06 000 распорядители (получатели) осуществляют учет сумм бюджетных ассигнований, доведенных им главными распорядителями в отчетном периоде, а полученных в периоде, следующем за отчетным (п. 258 Инструкции N 148н).

Корреспонденция счетов по учету бюджетных ассигнований

Сметные назначения по приносящей доход деятельности

Для учета сметных назначений по приносящей доход деятельности учреждения применяют следующие счета (п. 260 Инструкции N 148н):

- 2 504 01 000 "Утвержденные сметные назначения по приносящей доход деятельности" (на текущий финансовый год - 2 504 11 000, на очередной финансовый год - 2 504 21 000);

- 2 504 02 000 "Сметные назначения по приносящей доход деятельности получателя бюджетных средств" (на текущий финансовый год - 2 504 12 000, на очередной финансовый год - 2 504 22 000).

На счете 2 504 01 000 получатели отражают суммы сметных назначений по расходам на текущий и очередной финансовые годы, утвержденные сметой доходов и расходов по приносящей доход деятельности, а также суммы изменений, внесенных в сметные назначения в течение текущего финансового года (п. 261 Инструкции N 148н).

В свою очередь, на счете 2 504 02 000 получатели учитывают объемы прав в денежном выражении по принятию обязательств, исполнение которых предусмотрено утвержденной сметой доходов и расходов по приносящей доход деятельности, а также сумм внесенных в принятые обязательства в течение текущего финансового года изменений (п. 262 Инструкции N 148н).

Аналитический учет операций по счетам санкционирования расходов бюджета по приносящей доход деятельности ведется в Карточке учета сметных назначений по приносящей доход деятельности в разрезе соответствующих счетов.

Корреспонденция счетов по учету сметных назначений

по приносящей доход деятельности

Учтены суммы сметных назначений, утвержденных в соответствии со сметой доходов и расходов по приносящей доход деятельности, по расходам на текущий финансовый год

Администраторы доходов занимают особое место среди остальных участников бюджетного процесса. Ведь от их работы напрямую зависят полнота и своевременность наполняемости соответствующего бюджета, а следовательно, и состояние основных источников финансирования всех остальных субъектов бюджетной системы. Об особенностях организации бюджетного учета данных учреждений и пойдет речь в настоящем материале.

1. Порядок администрирования доходов бюджета

В соответствии со ст. 6 Бюджетного кодекса РФ (БК РФ) администраторами доходов бюджета (далее — Администратор доходов) являются органы государственной власти, органы местного самоуправления, органы управления государственных внебюджетных фондов, Банка России, а также бюджетные учреждения, созданные органами государственной власти и органами местного самоуправления, осуществляющие в соответствии с законодательством РФ контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы РФ.

Если перечисленные выше организации в соответствии с законодательством РФ имеют в своем ведении других администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета, то такие органы называются главными администраторами доходов бюджета.

В соответствии с п. 2 ст. 20 БК РФ перечень и коды главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете. В частности, Перечень главных администраторов доходов федерального бюджета утвержден Федеральным законом от 24.11.2008 N 204-ФЗ, а также приложением N 6 к приказу Минфина России от 25.12.2008 N 145н (далее — Указания N 145н). Иные нормативно-правовые акты, подтверждающие полномочия федеральных органов государственной власти (их территориальных органов) по осуществлению функций администратора, не требуются.

Мероприятия по администрированию поступлений в бюджеты можно условно разделить на несколько этапов.

Первым этапом по администрированию поступлений в бюджет является принятие закона о бюджете на соответствующий период, а также постановлений органов исполнительной власти по реализации данного закона. В отношении федерального бюджета на 2009 г. такими документами являются Федеральный закон от 24.11.2008 N 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов», а также постановление Правительства РФ от 24.12.2006 N 987 о мерах по его реализации. Аналогичные нормативно-правовые акты приняты в отношении своих бюджетов в соответствующих субъектах РФ и муниципальных образованиях. Кроме того, в целях проведения единой бюджетной политики и своевременного составления и исполнения бюджетов всех уровней Минфин России в соответствии со ст. 7 БК РФ:

— устанавливает, детализирует и определяет порядок применения бюджетной классификации РФ в части, относящейся к федеральному бюджету и государственным внебюджетным фондам РФ, путем регулярной разработки Указаний о применении бюджетной классификации (действующие в настоящее время Указания утверждены приказом Минфина РФ от 25.12.2008 N 145н;

— устанавливает единый порядок ведения бюджетного учета и представления отчетности для бюджетов бюджетной системы РФ и бюджетных учреждений, включая отчеты о кассовом исполнении бюджетов (порядок организации бюджетного учета определен Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 N 148н (далее — Инструкция N 148н), а порядок формирования и представления бюджетной отчетности — приказом Минфина России от 13.11.2008 N 128н (далее — Инструкция N 128н).

На втором этапе в соответствии с п. 4 постановления Правительства РФ от 24.12.2008 N 987 соответствующий главный распорядитель средств федерального бюджета — администратор поступлений обязан утвердить нормативный правовой акт, который должен содержать положения, в соответствии с которыми территориальные органы администратора поступлений в федеральный бюджет (распорядители средств федерального бюджета), федеральные бюджетные учреждения, находящиеся в ведении главного распорядителя (распорядителя) средств федерального бюджета, наделяются полномочиями по администрированию конкретных поступлений в федеральный бюджет.

Органы государственной власти субъектов РФ наделяются полномочиями администратора доходов бюджета субъекта РФ и местных бюджетов в соответствии с законодательными актами субъекта РФ. При этом источники доходов бюджетов субъектов РФ и местных бюджетов закрепляются за администраторами поступлений в бюджет при условии, если администрирование данных источников доходов не закреплено законодательством РФ за органами государственной власти РФ, органами управления государственных внебюджетных фондов, Банка России, так и органами государственной власти субъектов РФ.

Органы местного самоуправления наделяются полномочиями администратора доходов местных бюджетов в соответствии с нормативно-правовыми актами муниципальных образований. Источники доходов бюджетов муниципальных образований закрепляются за администраторами соответствующего уровня при условии, если администрирование данных источников доходов не предусмотрено законодательством РФ и законодательством субъектов РФ (за исключением доходов, администрируемых как органами государственной власти РФ, органами управления государственных внебюджетных фондов, Банка России, органами государственной власти субъектов РФ, так и органами местного самоуправления).

Полномочия главных администраторов (администраторов) доходов бюджета определены ст. 160.1 БК РФ и детализированы Указаниями N 145н, а также Правилами осуществления федеральными органами государственной власти, органами управления государственными внебюджетными фондами РФ и (или) находящимися в их ведении бюджетными учреждениями, а также Центральным банком РФ бюджетных полномочий главных администраторов доходов бюджетов бюджетной системы РФ, утверждены постановлением Правительства РФ от 29.12.2007 N 995 (далее — Правила N 995).

Закрепление доходов бюджетов РФ заглавными администраторами доходов бюджета осуществляется в следующем порядке. Назначение органов государственной власти РФ, иных администраторов доходов федерального бюджета, органов управления государственных внебюджетных фондов, Центрального банка РФ главными администраторами доходов бюджета осуществляется в соответствии с законодательством РФ и приложением 6 к Указаниям N 145н.

Органы государственной власти субъектов РФ закрепляют источники доходов бюджетов субъектов РФ и местных бюджетов за главными администраторами доходов бюджета — органами государственной власти субъектов РФ и созданными ими бюджетными учреждениями при условии, что администрирование данных источников доходов не предусмотрено законодательством РФ и приложением 6 к Указаниям N 145н (за исключением доходов, администрируемых как органами государственной власти РФ, органами управления государственных внебюджетных фондов, Банка России, так и органами государственной власти субъектов РФ).

В соответствии с закреплением доходов бюджета за теми или иными главными администраторами последними в соответствии с требованиями Указаний N 145н определяются для подведомственных им администраторов доходов соответствующие коды администраторов доходов бюджета, а также порядок администрирования конкретных видов доходов соответствующих бюджетов.

Приложениями к постановлению Правительства РФ от 29.12.2007 N 995 определен также Перечень источников доходов бюджетов субъектов РФ, бюджетов территориальных государственных внебюджетных фондов и местных бюджетов, закрепляемых за федеральными органами исполнительной власти, исполняющих в отношении указанных в нем доходов функции главных администраторов. Таким образом, финансовые органы соответствующих субъектов РФ, территориальных государственных внебюджетных фондов, а также городов (сельских поселений и т.п.) в части доходов, перечисленных в указанном Перечне, могут быть только администраторами доходов и выполнять соответствующие функции только в порядке, установленном соответствующими федеральными органами исполнительной власти. При этом, указанные в Перечне федеральные органы исполнительной власти выполняют функции главных распорядителей доходов соответствующих бюджетов более низкого уровня:

— либо в обязательном порядке (раздел I Перечня), что подразумевает полное и всестороннее регламентирование деятельности подведомственных администраторов доходов (поступлений);

— либо в инициативном — в пределах своей компетенции (раздел II Перечня), что допускает регламентирование отдельных вопросов сбора и использования соответствующих доходов на уровне финансовых органов субъектов РФ, территориальных государственных внебюджетных фондов, а также городов (сельских поселений и т.п.), но в рамках общих требований, установленных соответствующими федеральными органами исполнительной власти. Согласно требованиям Указаний N 145н в рамках бюджетного процесса главный администратор доходов бюджета обладает следующими бюджетными полномочиями:

— формирует перечень подотчетных ему администраторов доходов бюджета;

— представляет сведения, необходимые для составления среднесрочного финансового плана и (или) проекта бюджета;

— представляет сведения для составления и ведения кассового плана;

— формирует и представляет бюджетную отчетность главного администратора доходов бюджета;

— осуществляет иные бюджетные полномочия, установленные БК РФ и принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения. Администратор доходов бюджета обладает следующими бюджетными полномочиями:

— осуществляет начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним;

— осуществляет взыскание задолженности по платежам в бюджет, пеней и штрафов;

— принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном Министерством финансов РФ;

— принимает решение о зачете (уточнении) платежей в бюджеты бюджетной системы РФ и представляет уведомление в орган Федерального казначейства;

— в случае и порядке, установленных главным администратором доходов бюджета, формирует и представляет главному администратору доходов бюджета сведения и бюджетную отчетность, необходимые для осуществления полномочий соответствующего главного администратора доходов бюджета;

— осуществляет иные бюджетные полномочия, установленные БК РФ и принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения. На третьем этапе согласно п. 3 Правил N 995 администраторы доходов бюджетов в двухнедельный срок после доведения до них главным администратором доходов бюджетов, в ведении которого они находятся, порядка осуществления полномочий администратора доходов бюджетов заключают с управлением Федерального казначейства по соответствующему субъекту РФ соглашение об информационном взаимодействии по форме, утвержденной Федеральным казначейством, а также обеспечивают заключение соглашений (договоров) об обмене информацией в электронном виде*(1).

Указанное соглашение определяет формат передачи территориальным органам Федерального казначейства (ОФК) информации о поступлениях в бюджеты бюджетной системы администратором поступлений (территориальным органом администратора поступлений), а также передачи информации об уточнении вида принадлежности платежа, принятых решениях о возврате плательщикам излишне уплаченных сумм. Первичные документы, включаемые в состав формата передачи, оформляются в соответствии с требованиями, установленными приказами Минфина России от 24.11.2004 N 106н и от 05.09.2008 N 92н*(2). Сроки и формы передачи информации (в электронном или бумажном виде) также устанавливаются соглашением.

Следующим этапом администрирования доходов бюджета можно считать организацию и ведение бюджетного учета соответствующих финансово-хозяйственных операций, осуществляемых администраторами указанных доходов. На основании указанных первичных документов отражают в бюджетном учете соответствующие операции по поступлениям, который ведут финансовые органы, ОФК и администраторы поступлений в соответствии с Инструкцией N 148н.

И наконец, завершающим этапом администрирования являются формирование и представление администраторами доходов в соответствующие финансовые и контролирующие органы бюджетной отчетности по результатам своей деятельности. Основные показатели и формы бюджетной отчетности в данной сфере определены Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной приказом Минфина России от 13.11.2008 г. N 128н.

Кроме того, постановлением Правительства РФ от 03.07.2006 N 413 (с изменениями и дополнениями, внесенными постановлением Правительства РФ от 03.09.20086 N 656) определены формы документов финансовой отчетности об исполнении федерального бюджета для представления в Счетную палату РФ. Как правило, указанные формы финансовой отчетности представляют органы исполнительной власти, являющиеся главными администраторами соответствующих доходов федерального бюджета. Однако для формирования данной финансовой отчетности указанные органы могут регламентировать для подведомственных им администраторов доходов формирование и представление в их адрес аналогичных форм отчетности. Кроме того, соответствующими законодательными актами предоставление указанных форм финансовой отчетности может быть установлено в отношении контрольных органов субъектов РФ и муниципальных образований.

Систему администрирования доходов бюджета, обязанностей главных администраторов доходов бюджета и порядок их взаимодействия с финансовыми и контрольными органами, органами Федерального казначейства, а также с подведомственными администраторами бюджетных поступлений можно посмотреть на рисунке (см. рисунок).

————————¬ —————————————-¬ ——————————————¬

¦ Орган ¦ ¦ Финансовый орган ¦ ¦ Контрольный орган ¦

¦ Федерального ¦ ¦ Минфин России (фин. органы ¦ ¦ Счетная палата ¦

¦ казначейства ¦ ¦ субъектов РФ или муниципальных ¦ ¦ при Президенте РФ или иные ¦

¦ ¦ ¦ образований) ¦ ¦ контрольные органы ¦

L—-T——————- L———————T—————— L——————————T————

^ ^ ^

¦ ———————-T—-+————T—————-T—————¬ ¦

¦ ^ ^ ^ ^ ^ ^

——+—-¬ ———+————¬ ——-+——¬ ———+——-¬ ——+——¬ ——-+——+———-¬

¦ Перечень¦ ¦ Прогноз поступления¦ ¦Аналитические¦ ¦ Сведения, ¦ ¦ Сведения, ¦ ¦ Бюджетная отчетность ¦

¦подведом-¦ ¦ доходов в сроки, ¦ ¦ материалы по¦ ¦ необходимые ¦ ¦необходимые¦ ¦главного администратора¦

¦ ственных¦ ¦ установленные ¦ ¦ исполнению ¦ ¦для составления¦ ¦ для ¦ ¦ доходов бюджетов ¦

¦админист-¦ ¦ нормативными ¦ ¦ бюджета ¦ ¦среднесрочного ¦ ¦составления¦ ¦ по формам и в сроки, ¦

¦ раторов ¦ ¦ правовыми актами, ¦ ¦ в части ¦ ¦ финансового ¦ ¦ и ведения ¦ ¦ которые ¦

¦ доходов ¦ ¦ по форме, ¦ ¦ доходов ¦ ¦ плана и (или) ¦ ¦ кассового ¦ ¦ установлены ¦

¦ бюджета ¦ ¦ согласованной ¦ ¦ ¦ ¦ проекта соотв.¦ ¦ плана ¦ ¦ законодательством РФ ¦

¦ ¦ ¦с финансовым органом¦ ¦ ¦ ¦ бюджета ¦ ¦ ¦ ¦ ¦

L—-T—— L———-T———- L——T——- L——-T——— L——T—— L——T——————

^ ^ ^ ^ ^ ^

L——————+——-T————+——————+—————— ¦

^ ¦

———————————+—————————————¬ ———————+—————-¬

¦ На этапе планирования и исполнения бюджета ¦ ¦ По результатам исполнения бюджета ¦

L——————————-T————————————— L———————T——————

^ ^

¦ ————————————————————-

———————————+—+————————————¬ ————————————¬

¦ Главный администратор доходов бюджета ¦ ¦ Определение порядка заполнения ¦

L————T————————————T———————- ¦ (составления) и отражения ¦

¦ ¦ —>+ в бюджетном учете первичных ¦

Ў Ў ¦ ¦ документов по администрируемым ¦

————+————¬ ———————-+———————¬ ¦ ¦ доходам бюджетов ¦

¦ Самостоятельное, ¦ ¦Закрепление за подведомственными админист- ¦ ¦ L————————————

¦в случае необходимости,¦ ¦ раторами доходов бюджетов, полномочий по ¦ ¦ ————————————¬

¦ исполнение полномочий ¦ ¦администрированию которых они осуществляют,¦ +->+ Определение порядка и сроков ¦

¦ администраторов ¦ ¦с указанием нормативных правовых актов РФ, ¦ ¦ ¦ сверки данных бюджетного учета ¦

¦ доходов бюджета ¦ ¦являющихся основанием для администрирования+->+ ¦администрируемых доходов бюджетов ¦

L————T———— ¦ данного вида платежа ¦ ¦ L————————————

¦ L——————————————— ¦ ————————————¬

L————————————————————>+ ¦ Определение порядка действий ¦

————————————————————————¬ ¦ ¦ администраторов доходов ¦

¦ Наделение администраторов доходов бюджетов в отношении закрепленных ¦ +->+ бюджетов при уточнении ¦

¦ за ними источников доходов бюджетов бюджетной системы РФ следующими ¦ ¦ ¦ невыясненных поступлений ¦

¦ бюджетными полномочиями: ++ полнотой и своевременностью осуществления платежей в бюджет, ¦ ¦ ¦ бюджетов при принудительном ¦

¦ ¦ пеней и штрафов по ним ¦ +->+ взыскании администраторами ¦

¦ L—————————————————————— ¦ ¦ доходов бюджетов с плательщика ¦

¦ ——————————————————————¬ ¦ ¦ платежей в бюджет, пеней и ¦

+—>+ Взыскание задолженности по платежам в бюджет, пеней и штрафов ¦ ¦ ¦ штрафов по ним через судебные ¦

¦ L—————————————————————— ¦ ¦ органы или через судебных ¦

¦ ——————————————————————¬ ¦ ¦ приставов ¦

¦ ¦ Принятие решений о возврате излишне уплаченных (взысканных) ¦ ¦ L————————————

¦ ¦ платежей в бюджет, пеней и штрафов, а также процентов за ¦ ¦ ————————————¬

¦ ¦ несвоевременное осуществление такого возврата и процентов, ¦ ¦ ¦ Установление порядка обмена ¦

+—>+ начисленных на излишне взысканные суммы, и представление в ¦ ¦ ¦ информацией между структурными ¦

¦ ¦ОФК поручений (сообщений) для осуществления возврата в порядке, ¦ ¦ ¦ подразделениями администратора ¦

¦ ¦ установленном Минфином России, а для Банка России — в порядке, ¦ ¦ ¦ доходов бюджетов (в том числе ¦

¦ ¦ установленном Банком России по согласованию с Минфином России ¦ +->+ обеспечение обмена информацией ¦

¦ L—————————————————————— ¦ ¦ о принятых финансовых ¦

¦ ——————————————————————¬ ¦ ¦ обязательствах и решениях ¦

¦ ¦ Принятие решения о зачете (уточнении) платежей в бюджеты ¦ ¦ ¦ об уточнении (о возврате) ¦

L—>+ бюджетной системы РФ и представление соответствующего ¦ ¦ ¦ платежей в бюджет) ¦

¦ уведомления в ОФК ¦ ¦ L————————————

L—————————————————————— ¦ ————————————¬

————————————————————————¬ ¦ ¦ Определение порядка, форм и ¦

¦ Определение порядка и сроков представления бюджетной отчетности в ¦ ¦ ¦ сроков представления ¦

¦ орган, организующий исполнение соответствующего бюджета по доходам, ¦ +->+ администратором доходов ¦

¦ зачисляемым в бюджет субъекта РФ, бюджет территориального ¦ ¦ ¦ бюджетов главному ¦

¦ государственного внебюджетного фонда и местный бюджет +<-+ ¦ администратору доходов ¦

L———————————————————————— ¦ ¦ бюджетов сведений и бюджетной ¦

¦ ¦ отчетности ¦

Ў L————————————

—————————————————————————+————————————-¬

¦ Иные положения, необходимые для реализации полномочий администратора доходов бюджетов ¦

L—————————————————————————————————————-

Система администрирования доходов бюджета

Порядок ведения бюджетного учета по администрированию доходов бюджета

Администратор доходов бюджета ведет бюджетный учет как начисленных сумм поступлений, так и сумм, поступивших в бюджеты от соответствующего начисления. Следовательно, администратору поступлений (территориальному органу администратора поступлений) следует определиться, какие структурные подразделения осуществляют текущий учет начисленных сумм, а какие — учет поступивших сумм. Целесообразно наделить полномочиями по ведению учета начисленных сумм структурные подразделения, которые непосредственно осуществляют действия, приводящие к возникновению дебиторской задолженности.

При организации бюджетного учета операций по администрированию доходов бюджета следует учесть:

— наличие у организации, ведущей бюджетный учет получаемых доходов, правового статуса администратора бюджетных доходов;

— структуру администрируемых доходов (отнесение их к налоговым или неналоговым доходам бюджета, что определяется соответственно ст. 41 БК РФ);

— установленный действующим федеральным законодательством, а также законодательством субъекта РФ и/или муниципального образования порядок зачисления соответствующих доходов в бюджет (с использованием или без использования единого счета доходов в ОФК);

— порядок перераспределения полученных доходов между бюджетами разных уровней;

— приказом Минфина России от 03.07.2009 N 69н*(3) в Инструкцию N 148н были внесены существенные изменения, регламентирующие порядок организации бюджетного учета администраторов доходов.

Учитывая перечисленные выше факторы, порядок отражения в бюджетном учете администраторов доходов бюджета финансово-хозяйственных операций, связанных с выполнением ими указанных функций, имеет следующие особенности:

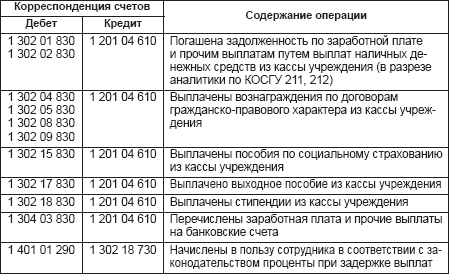

— операции по администрированию доходов бюджета осуществляются соответствующими администраторами на основании данных отчетности бюджетных учреждений, а также информации, полученной от соответствующего финансового органа и органа Федерального казначейства. Администрирование доходов отражается в бюджетном учете администраторов в виде изменения их обязательств по перечислению доходов на единые счета бюджетов, открытые соответствующим финансовым органам. В случаях, если функции администратора доходов возложены на бюджетные учреждения-получателей (например, налоговые и таможенные органы, а также учреждения, осуществляющие приносящую доход деятельность), последние имеют лицевые счета в ОФК, но только как бюджетные учреждения. Операции по получению на указанные счета (Д-т сч. 1 304 05 ххх / К-т сч. 1 401 01 1хх или Д-т сч. 2 201 01 510 / К-т сч. 2 401 01 1хх) и перечислению с них сумм доходов в бюджет (Д-т сч. 1 210 02 560 / К-т сч. 1 304 05 ххх или Д-т сч. 2 210 02 560 / К-т сч. 2 201 01 610) отражаются в их бюджетном учете параллельно с операциями по администрированию соответствующих доходов и не относятся к категории последних*(4);

— учитывая вышеизложенное, а также принимая во внимание, что операции по администрированию доходов бюджета всегда связаны с пополнением единых счетов соответствующих бюджетов (за исключением администрирования доходов от приносящей доход деятельности), все операции по администрированию доходов целесообразно отражать с использованием кода источника финансирования "1", независимо оттого, какой код источника финансирования используется при отражении в учете операций по фактическому получению и перечислению сумм доходов с лицевых счетов бюджетных учреждений, осуществляющих функции администраторов доходов бюджета;

— полученные и отраженные в бюджетном учете администратора доходы в ряде случаев подлежат распределению между несколькими бюджетами (едиными счетами бюджетов). Поэтому отражение доходов в бюджетном учете администраторов и соответствующих финансовых органов на одном счете бюджетного учета 0 210 02 000 "Расчеты по поступлениям в бюджет с финансовыми органами" приводило к возникновению неувязок между отчетами финансового органа и администратора доходов*(5). Поэтому с 01.01.2009 года Инструкцией N 148н в План счетов бюджетного учета для администраторов доходов был введен специальный промежуточный счет 0 210 04 000 "Расчеты по поступлениям с органами казначейства";

— детализация счетов 0 205 хх 560, 0 210 02 ххх, 0 210 04 ххх по видам администрируемых налогов и сборов осуществляется на основании первых 17 знаков соответствующего счета (код ведомственной и функциональной классификации доходов бюджета);

— начисление доходов в бюджетном учете соответствующего администратора осуществляется на основании данных бюджетной (налоговой) отчетности подведомственных организаций, а также информации, полученной от соответствующего финансового органа;

— поступление и перечисление доходов на единый счет доходов бюджета отражаются на основании Справок (ф. 0531468), предоставляемых ОФК. Форма Справки (ф. 0531468) определена приказом Минфина России от 05.09.2008 N 92н;

— возврат излишне начисленных доходов может производиться следующими способами:

о путем списания обратной проводкой излишних начислений — если доходы только начислены согласно данным отчетности учреждений или иных документов и фактически не поступили на счета администратора или единый счет бюджета;

о путем списания со счетов администратора доходов (Д-т сч. 1 205 00 000 / К-т сч. 1 210 04 000) — если полученные доходы еще не были распределены между едиными счетами бюджетов; о путем списания со счетов с соответствующих финансовых органов (Д-т сч. 1 05 00 000 / К-т сч. 1 210 02000) — если доходы фактически уже были распределены между едиными счетами бюджетов;

— В соответствии с изменениями, внесенными приказом Минфина России от 03.07.2009 N 69н в п. 149 Инструкции N 148н все учреждения, использующие бухгалтерский счет 0 205 00 000 "Расчеты по доходам" названы администраторами доходов бюджета (администраторами источников финансирования дефицита бюджета). Таким образом, правовой статус администратора бюджетных доходов должен быть присвоен всем бюджетным учреждениям в части их поступлений от приносящей доход деятельности, а также от использования закрепленного за ними государственного имущества;

— При администрировании доходов от оказания бюджетными учреждениями платных услуг требованиями действующего законодательства (в частности, приказом Минфина России от 01.09.2008 N 88н) не предусмотрена обязательная сдача данных доходов на единый счет соответствующего бюджета как неналоговых поступлений (ст. 41 БК РФ). Более того, остатки данных поступлений в конце года не подлежат сдаче в доход бюджета и могут использоваться для финансирования потребности учреждений в следующем году в соответствии с утвержденными сметами доходов и расходов по приносящей доход деятельности. Вместе с тем в целях повышения эффективности учета и использования таких доходов законодательными актами отдельных регионов предусмотрено зачисление их на единые счета соответствующих бюджетов с последующим возвратом на счета учреждений-получателей (в виде внебюджетных средств или средств дополнительного бюджетного финансирования). В результате порядок бюджетного учета операций по администрированию данных доходов следует более детально прописать в методических документах соответствующего финансового органа субъекта РФ или муниципального образования;

— при отражении в бюджетном учете администратора доходов бюджета операций, связанных с получением и возвратом межбюджетных трансфертов следует учитывать, что полученные в прошлых годах и неиспользованные по целевому назначению трансферты в соответствии с условиями их предоставления могут:

о либо подлежать возврату в бюджет, из которого они были получены (в этом случае задолженность по получению такого дохода трансформируется в бюджетном учете администратора в его задолженность по возврату трансферта);

о либо засчитываться в счет получения трансфертов в текущем финансовом году (списание в этом случае не реальной к взысканию суммы возврата трансфертов прошлых лет отражается в бюджетном учете администратора доходов не в корреспонденции счетов 0 205 00 000, а по счету 0 206 12 000).

— пункты 215 и 216 Инструкции N 148н, регламентирующие использование бухгалтерского счета 0 304 04 000 "Внутриведомственные расчеты", приказом Минфина России от 03.07.2009 N 69н были дополнены положениями по организации бюджетного учета администраторов доходов бюджета в части операций по администрированию отдельных доходов, полученных подведомственными администратору бюджетными учреждениями (администраторами более низкого уровня, а также филиалами бюджетных учреждений). К таким доходам относятся, в частности, получаемые указанными организациями поступления от возврата дебиторской задолженности прошлых лет, от возмещения утрат и недостач имущества и т.п. Поскольку указанные выше доходы бюджета носят несистемный характер либо будут отражены в бюджетном учете администраторов более низкого уровня, операции по их администрированию теперь отражаются в бюджетном учете с использованием счета 1 304 04 000 "Внутриведомственные расчеты" вместо счета 1 401 01 100 "Доходы учреждения". Учитывая вышеизложенное, операции по начислению доходов учреждениями-получателями и администраторами доходов отражаются следующими бухгалтерскими записями в следующей таблице.

Операции по начислению доходов учреждениями-получателями и администраторами доходов

——-T————————————-T——————————-T————————¬

¦N п/п ¦ Содержание операции ¦ Бухгалтерские проводки ¦ Примечания ¦

¦ ¦