/img/(agent_otchet).jpg)

Рейтинг: 5.0/5.0 (1843 проголосовавших)

Рейтинг: 5.0/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Агентский посреднический договор является письменным соглашением, по условиям которого исполнитель (агент, или посредник) на возмездной основе действует в интересах заказчика, который в рамках этого вида договорных отношений носит название принципала.

В рамках этого вида договора исполнитель выступает в роли посредника, оказывающего заказчику определенные услуги. Конкретные объемы услуг в агентских соглашениях не прописываются.

Основные отличия агентского посреднического договора

От других видов соглашений о посредничестве агентское соглашение отличается некоторыми параметрами.

В зависимости от обозначенных выше вариантов права и обязанности в рамках сделок возлагаются на разные стороны.

Факт выполнения услуг в рамках агентского договора фиксируется не в актах, а в отчетах, предоставляемых заказчику агентом.

В агентском посредническом договоре могут содержаться следующие условия:

Даже если это напрямую не указано в письменном договоре с агентом, в любом случае агентский договор подразумевает оплату вознаграждения агенту.

Если в договоре нет сведений о размере вознаграждения и его не представляется возможным определить исходя из условий соглашения, оно оплачивается принципалом в таком размере, который взимается в обычных случаях за аналогичные услуги или товары.

Если в агентском соглашении не установлены какие-либо особые условия относительно оплаты вознаграждения, то заказчик должен оплачивать услуги агента в установленные законом сроки, а именно в течение недели с того момента, как получит отчет от агента.

Ниже расположен типовой бланк и образец агентского посреднического договора вариант которого можно скачать бесплатно.

![]() Типовая форма и пример агентского посреднического договора

Типовая форма и пример агентского посреднического договора

г. Санкт-Петербург «_____»_______________200____г.

______________________________________________________________________________ . именуемое в дальнейшем «Принципал», в лице __________________________________________

___________________________________________________________________________________, действующего на основании _________________________________________, с одной стороны, и

Федеральное государственное унитарное предприятие «Почта России» . сокращенное наименование ФГУП «Почта России», именуемое в дальнейшем «Агент», в лице Директора УФПС г. Санкт-Петербурга и Ленинградской области – филиала ФГУП «Почта России» Агафонова Юрия Михайловича, действующего на основании доверенности № 55/ЮД от 18.01.2010 г. с другой стороны,

а вместе именуемые Стороны, заключили настоящий Договор о нижеследующем:2.1.2. Информировать население о приеме платежей в отделениях почтовой связи через рекламные материалы, web-сайты и иными доступными средствами.

2.1.3. Получать под расписку бандероли с оплаченными извещениями, сформированные структурными подразделениями Агента в соответствии с п. 3.4. настоящего Договора.

2.1.4. Осуществлять контроль за соответствием сумм платежей, указанных в оттиске ККМ, суммам, указанным в платежных документах.

При выявлении несоответствия в финансовой документации Принципал обязуется поставить в известность об этом Агента письменно в течение 3-х календарных дней со дня получения первичных документов.2.2.3. Передавать Принципалу оплаченные извещения в соответствии с п.п. 3.3. и 3.4. настоящего Договора.

2.2.4. Перечислять на расчетный счет Принципала принятые в его пользу платежи в соответствии с разделом 4 настоящего Договора.

2.2.5. Информировать Принципала в письменной форме об изменении банковских реквизитов в течение 3-х (трех) банковских дней с момента введения в действие этих изменений.

А) непосредственно в структурных подразделениях Агента;

Б) в ОПС № ______________ по адресу: _________________________________________

4. Порядок расчетов сторон

4.1. Агентское вознаграждение по настоящему договору составляет _____% (_________________процента) от суммы принятых платежей, плюс НДС в размере, установленном законодательством РФ.

Агентское вознаграждение удерживается Агентом из суммы принятых платежей.

4.2. Суммы принятых платежей за минусом агентского вознаграждения по настоящему договору перечисляются Агентом на расчетный счет Принципала в течение _____ банковских дней с даты приема платежа.

В платежном поручении в графе «Назначение платежа» указывается «Платежи за ________________________________ по договору №_____ от _________. Принятые платежи за «__»_________200_ г. Принято ____________ руб. (Сумма платежей), _____шт. (количество платежей). Удержано вознаграждение - ___________ руб. (сумма вознаграждения), включая НДС».

4.3. До 10-го числа месяца, следующего за отчетным, Агент направляет Принципалу, в т.ч. по факсу _________________, Акт оказанных услуг (Приложение № 3 к настоящему Договору), счет-фактуру на сумму удержанного агентского вознаграждения. Акт оказанных услуг одновременно является Отчетом Агента.

При этом факсимильная копия Акта и счета-фактуры считается юридически равнозначными соответствующим документам, оформленным на бумажных носителях с подписями уполномоченных лиц и направленным Принципалу по почте.

4.4. Принципал подписывает и возвращает Агенту Акт оказанных услуг в течение 3-х банковских дней с даты их получения. При этом, если Принципал в течение 5 банковских дней после получения Акта оказанных услуг не заявит в письменной форме мотивированные возражения или замечания относительно сведений, содержащихся в Акте оказанных услуг, то обязательства Агента за соответствующий отчетный месяц считаются надлежащим образом исполненными.

4.5. По инициативе одной из Сторон, но не более одного раза в квартал, Стороны производят сверку расчетов по настоящему Договору с подписанием Акта сверки расчетов.

^ 5. Ответственность сторон

5.1. За неисполнение или ненадлежащее исполнение своих обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством РФ.

5.2. Агент не несет ответственности по спорам и разногласиям между Принципалом и его плательщиками.

5.3. Разногласия, возникающие при исполнении настоящего договора, Стороны устраняют посредством переговоров. При недостижении взаимного согласия и возникновении спора заинтересованная Сторона должна соблюсти претензионный порядок и направить другой Стороне письмо с требованием о надлежащем исполнении договора. При неполучении ответа на претензию в тридцатидневный срок или получении ранее этого срока отказа выполнить требования, содержащиеся в претензии, спор разрешается посредством обращения в Арбитражный суд Санкт-Петербурга и Ленинградской области в соответствии с действующим законодательством РФ.

^ 6. Форс-мажорные обстоятельства

6.1. В случае нарушения одной из Сторон условий договора вследствие обстоятельств непреодолимой силы (стихийные бедствия, война или военные действия, изменения законодательства или другие, не зависящие от сторон, чрезвычайные и неотвратимые обстоятельства) она должна в трехдневный срок после наступления таких обстоятельств предупредить другую Сторону, а исполнение обязательств по договору откладывается на период действия этих обстоятельств.

6.2. Сторона, не уведомившая или несвоевременно уведомившая другую Сторону о наступлении форс-мажорных обстоятельств, лишается права ссылаться на них.

^ 7. Срок действия, изменение и прекращение договора

7.1. Настоящий договор вступает в силу с момента его подписания и действует по _________________ года.

7.2. Если ни одна из Сторон за один месяц до окончания срока действия настоящего Договора не заявит письменно об его прекращении, то каждый раз с наступлением 1-го января нового календарного года срок действия настоящего Договора продлевается на двенадцать месяцев.

7.3. Договор может быть расторгнут досрочно по письменному соглашению Сторон. Сторона, изъявившая волю расторгнуть Договор, направляет письменное мотивированное предложение о расторжении Договора (уведомление) другой Стороне, которая в течение 30 календарных дней с даты получения уведомления обязана направить письменное согласие или отказ расторгнуть Договор.

8.1. Настоящий Договор может быть изменен и/или дополнен только по взаимному согласию Сторон, что оформляется в виде дополнительных соглашений к настоящему Договору за исключением случаев, предусмотренных настоящим договором. Все изменения и дополнения к настоящему Соглашению действительны только в том случае, если они оформлены в письменной форме и подписаны Сторонами.

8.2. Ни одна из Сторон не вправе передавать свои права и обязанности по настоящему Договору третьим лицам без письменного на то согласия другой Стороны.

8.3. Все приложения к настоящему Договору являются его неотъемлемой частью:

8.3.1. Приложение № 1 – Образец бланка платежного документа Принципала;

8.3.2. Приложение № 2 – Образец бланка сопроводительного реестра (ярлыка);

8.3.3. Приложение № 3 - Форма Акта оказанных услуг.

8.4. Все изменения и дополнения к настоящему Договору должны быть составлены в письменной форме и подписаны Сторонами.

8.5. По всем остальным вопросам, не отрегулированным настоящим договором, стороны руководствуются действующим законодательством РФ.

8.6. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу, - по одному экземпляру для каждой Стороны.

^ 9. Адреса, реквизиты и подписи Сторон

Организации заключили агентский договор. И принципал, и агент применяют общую систему налогообложения. В соответствии с заключенным договором агент от своего имени заключает договоры с заказчиками на перевозку грузов силами принципала. Условия агентского договора предполагают, что все права и обязанности по заключенным с заказчиками договорам возникают у агента. Агент производит расчет с принципалом после поступления денежных средств от заказчика на расчетный счет агента, удерживая причитающееся ему вознаграждение.

Каков в данной ситуации порядок документооборота между сторонами? Каков порядок бухгалтерского и налогового учета денежных поступлений от заказчиков у принципала и у агента?

Глава 52 Гражданского Кодекса РФ (далее - ГК РФ) регулирует взаимоотношения сторон по агентскому договору. Кроме того, к договору, по условиям которого Агент действует от своего имени (а в рассматриваемой ситуации Агент действует от своего имени), применяются правила ГК РФ о договоре комиссии (ст. 1011 ГК РФ).

По агентскому договору одна сторона (Агент) обязуется за вознаграждение совершать по поручению другой стороны (Принципала) юридические и иные действия от своего имени, но за счет Принципала либо от имени и за счет Принципала. При этом по сделке, совершенной Агентом с третьим лицом от своего имении за счет Принципала, приобретает права и становится обязанным Агент, хотя бы Принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (ст. 1005 ГК РФ).

Все полученное Агентом по агентскому договору является собственностью Принципала (ст. 974 и п. 1 ст. 996 ГК РФ, ст. 1011 ГК РФ, смотрите также письма ФНС России от 28.02.2006 N ММ-6-03/202@, от 04.02.2010 N ШС-22-3/85@, письмо Минфина России от 02.10.2009 N 03-07-11/246).

Агент за оказанные услуги получает вознаграждение, размер и порядок уплаты которого устанавливаются агентским договором (ст. 1006 ГК РФ). При этом статья 997 ГК РФ предоставляет комиссионеру право (как было указано выше, если Агент действует от своего имени, то применяются правила о договоре комиссии) в порядке зачета встречных однородных требований (ст. 410 ГК РФ) удерживать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента.

Как видно из указанных норм, гражданское законодательство предоставляет Агенту право удерживать причитающееся ему вознаграждение из сумм, поступающих от третьих лиц во исполнение договора, заключенного Агентом по поручению Принципала. При этом стороны вправе согласовать в агентском договоре по своему усмотрению условия и порядок выплаты Агенту вознаграждения (п. 2 ст. 1, п. 4 ст. 421 ГК РФ).

Агент обязан представлять Принципалу отчеты об исполнении им агентского договора в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре конкретных условий представления отчетов они представляются Агентом по мере исполнения им договора либо по окончании действия договора (ст. 1008 ГК РФ). При этом к отчету Агента должны быть приложены необходимые доказательства расходов, произведенных Агентом за счет Принципала (если агентским договором не предусмотрено иное). Следовательно, вопрос о том, какие именно документы подтверждают исполнение агентского поручения и должны быть приложены к отчету Агента, решается сторонами по своему усмотрению (перечень документов предусматривается агентским договором).

Следует отметить, что отчет Агента является для Принципала первичным учетным документом, подтверждающим произведенные расходы в виде агентского вознаграждения и возмещаемых Агенту расходов (письмо УФНС России по г. Москве от 05.04.2005 N 20-12/22797, постановление Президиума ВАС РФ от 14.02.2012 N 12093/11, постановление ФАС Северо-Кавказского округа от 06.06.2012 N Ф08-2678/12).

В рассматриваемой ситуации Агент привлекает Заказчиков для перевозки грузов силами Принципала и от своего имени заключает с ними договоры. В таком случае документы по сделкам, заключенным Агентом с Заказчиками (счета, акты выполненных работ (оказанных услуг), счета-фактуры и др.), оформляются Агентом в адрес Заказчиков от своего имени. В связи с чем полагаем, что акты выполненных работ Принципалом в адрес Заказчиков не выставляются (у Заказчиков будут акты выполненных работ от Агента). Также, на наш взгляд, Принципалу нет необходимости дублировать акт, выставленный Агентом Заказчику (то есть перевыставлять его в адрес Агента). При этом для отражения в учете Принципала операций по реализации работ (услуг), осуществляемых в рамках агентского договора, Принципалу необходимо наличие отчета Агента (извещения агента) с приложением копий подтверждающих документов. Если агентским договором предусмотрено составление акта на агентское вознаграждение, то Агент составляет такой акт.

Отчет Агента и акт составляются в произвольной форме, так как каких-либо специальных правил в отношении их формы и содержания законодательно не установлено. В связи с чем в агентском договоре стороны могут самостоятельно определить форму этих документов и перечень необходимых Принципалу сведений. Обращаем внимание, что необходимо, чтобы все указанные первичные документы (в том числе отчет агента и акт) содержали все обязательные реквизиты, установленные п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Операции по реализации товаров (работ, услуг) на территории РФ признаются объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом реализация Принципалом работ (услуг) облагается НДС независимо от того, от своего имени Принципал осуществляет их реализацию, или через посредника по агентскому договору.

В силу п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг) (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм НДС к вычету (п. 1 ст. 169 НК РФ).

Таким образом, Агент обязан не позднее пяти календарных дней считая с даты реализации услуг покупателю (Заказчику) выписать на имя покупателя (Заказчика) соответствующий счет-фактуру с выделением суммы НДС.

Особенности заполнения документов, применяемых при расчетах по налогу на добавленную стоимость при осуществлении посреднических сделок, установлены в приложениях к постановлению Правительства РФ от 26.12.2011 N 1137 (далее - Постановление N 1137).

Поскольку согласно агентскому договору Агент выступает от своего имени, то счета-фактуры покупателям (Заказчикам) с выделением суммы НДС должен выставлять Агент от своего имени, а реквизиты этих счетов-фактур передавать Принципалу (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость Постановления N 1137). То есть Агент в выставленном покупателю услуг счете-фактуре указывает в качестве продавца наименование своей организации в соответствии с учредительными документами (письмо Минфина России от 29.04.2013 N 03-07-09/15077). Дополнительно Агент может также указать сведения о Принципале и об агентском договоре (письмо Минфина России от 23.04.2012 N 03-07-09/40).

Выставленные покупателям (Заказчикам) счета-фактуры регистрируются Агентом только в части 1 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137. В книге продаж эти счета-фактуры агентом не регистрируются (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Одновременно Агент сообщает Принципалу показатели выставленного покупателю (Заказчику) счета-фактуры.

Принципал, в свою очередь, должен выдать Агенту счета-фактуры, в которых отражены показатели счетов-фактур, выставленных Агентом покупателям (Заказчикам), а также счета-фактуры при получении суммы оплаты (частичной оплаты), в которых отражены показатели счетов-фактур, выставленных Агентом покупателям (Заказчикам), и зарегистрировать их в книге продаж. Поэтому Принципал на основании полученных от Агента данных о реализованных услугах (работах) выставляет счет-фактуру Агенту той же датой, которой Агентом выписан счет-фактура покупателю (Заказчику). Номер счету-фактуре присваивается в соответствии с индивидуальной хронологией составления счетов-фактур Принципала. В строке "Продавец" указываются реквизиты Принципала. В строке "Покупатель" указывается наименование фактического покупателя (Заказчика), а не Агента (пп. "и" п. 1 Правил заполнения счета-фактуры Постановления N 1137, письмо Минфина России от 10.05.2012 N 03-07-09/47). В табличной части повторяются все данные счета-фактуры, выставленного Агентом в адрес покупателя (Заказчика). Агент регистрирует полученный от Принципала документ в части 2 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137.

Вместе с тем Агент выставляет Принципалу счета-фактуры на суммы своего агентского вознаграждения по услугам, оказанным в рамках агентского договора, и регистрирует их в книге продаж (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

В случае получения Агентом денежных средств от Принципала в виде оплаты (частичной оплаты) в счет предстоящего оказания посреднических услуг (предоплаты по вознаграждению) Агент должен выставить Принципалу счет-фактуру на полученную сумму оплаты (частичной оплаты) и зарегистрировать его у себя в книге продаж.

Принципал регистрирует полученный от Агента счет-фактуру на сумму агентского вознаграждения в части 2 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137 и в книге покупок (п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Еще раз отметим, что счета-фактуры, выставленные Агентом Покупателям (Заказчикам) от своего имени при реализации работ (услуг), а также выставленные Покупателям (Заказчикам) при получении от них суммы оплаты (частичной оплаты) в счет предстоящего оказания услуг (выполнения работ), в книге продаж Агента не регистрируются (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Доходы организации, в зависимости от их характера, условия получения и направлений деятельности организации, подразделяются на доходы от обычных видов деятельности и прочие доходы (п. 4 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99)). Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. При этом организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований ПБУ 9/99, характера своей деятельности, вида доходов и условий их получения.

В зависимости от квалификации дохода в виде агентского вознаграждения оно может отражаться либо на счете 90 "Продажи", предназначенном для учета доходов от обычных видов деятельности, либо на счете 91 "Прочие доходы и расходы" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция)).

Следует отметить, что не признаются доходами организации поступления от других юридических и физических лиц, в том числе по агентским договорам в пользу Принципала (п. 3 ПБУ 9/99). Следовательно, денежные средства, поступающие Агенту от Заказчиков, подлежащие перечислению Принципалу, в доходы Агента не включаются и учитываются на счетах учета расчетов.

В соответствии с Инструкцией расчеты с принципалом могут учитываться на счете 76 "Расчеты с разными дебиторами и кредиторами", субсчете "Расчеты с принципалом".

Операции, связанные с выполнением агентского договора, могут быть отражены на счетах бухгалтерского учета у Агента следующим образом:

Дебет 50 (51) Кредит 62, субсчет "Расчеты по авансам полученным"

- получен аванс от заказчика;

Дебет 62 Кредит 76, субсчет "Расчеты с принципалом"

- отражена реализация услуг (работ) в рамках агентского договора;

Дебет 62, субсчет "Расчеты по авансам полученным" Кредит 62

- зачтена сумма аванса;

Дебет 50 (51) Кредит 62

- получены денежные средства от заказчика в порядке окончательного расчета;

Дебет 76, субсчет "Расчеты с принципалом" Кредит 51

- денежные средства, за вычетом удержанного агентского вознаграждения, перечислены принципалу;

Дебет 62 Кредит 90, субсчет "Выручка" (91, субсчет "Прочие доходы")

- отражена выручка в виде агентского вознаграждения;

Дебет 76, субсчет "Расчеты с принципалом" Кредит 62

- отражен зачет агентского вознаграждения;

Дебет 90-3 Кредит 68-2

- начислен НДС на агентское вознаграждение.

Сумма агентского вознаграждения признается доходом Агента, подлежащим обложению налогом на прибыль. При этом при определении налоговой базы по налогу на прибыль Агента не учитываются доходы в виде имущества (включая денежные средства), поступившего Агенту в связи с исполнением обязательств по агентскому договору, а также в счет возмещения затрат, произведенных Агентом за Принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров (пп. 9 п. 1 ст. 251 НК РФ). То есть в состав доходов Агента, учитываемых для целей налогообложения, включается сумма агентского вознаграждения (денежные средства, полученные от Заказчиков и подлежащие перечислению Принципалу, доходом Агента не являются).

Доходы в целях налогообложения прибыли признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления) (п. 1 ст. 271 НК РФ). При этом независимо от момента фактического поступления от Принципала на счет Агента сумм агентского вознаграждения (в данном случае независимо от даты удержания Агентом вознаграждения из причитающихся Принципалу сумм) датой признания доходов в целях налогообложения прибыли для Агента будет являться дата представления Агентом отчета (в сроки, обусловленные договором) или дата подписания сторонами (Агентом и Принципалом) акта об оказании услуг (в зависимости от того, какая форма отчета Агента перед Принципалом оговорена условиями агентского договора) (п. 3 ст. 271 НК РФ).

Обязанность по уплате НДС в бюджет у Агента (если Агент применяет общую систему налогообложения и является плательщиком НДС) возникает только с суммы агентского вознаграждения (п. 1 ст. 156 НК РФ).

Отражение в бухгалтерском и налоговом учете Принципала операций, выполняемых в рамках агентского договора, должно производиться на основании отчета Агента, к которому прилагаются подтверждающие документы (ст. 1008 ГК РФ).

Операции, связанные с выполнением агентского договора, могут быть отражены на счетах бухгалтерского учета у Принципала следующим образом:

Дебет 62 Кредит 90

- отражена на основании отчета агента (извещения агента) выручка от реализации услуг (выполнения работ);

Дебет 90-3 Кредит 68-2

- начислен НДС;

Дебет 20 (26, 44) Кредит 76, субсчет "Расчеты с агентом"

- отражено агентское вознаграждение на основании утвержденного отчета агента;

Дебет 19 Кредит 76, субсчет "Расчеты с агентом"

- отражен НДС по агентскому вознаграждению;

Дебет 68-2 Кредит 19

- НДС по агентскому вознаграждению принят к вычету;

Дебет 90, субсчет "Себестоимость продаж" Кредит 20 (26, 44)

- списаны затраты на оплату услуг посредника (в том числе сумма агентского вознаграждения);

Дебет 51 Кредит 62

- учтена сумма, перечисленная агентом в рамках агентского договора, от покупателей услуг (заказчиков), за минусом вознаграждения агента;

Дебет 76, субсчет "Расчеты с агентом" Кредит 62

- зачтено в оплату от покупателей вознаграждение агенту.

Доходом Принципала, учитываемым при формировании налогооблагаемой прибыли, будет выступать вся сумма выручки от реализации работ (услуг), то есть сумма, за которую работы реализованы Заказчикам Агентом за вычетом НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ). При этом сумму агентского вознаграждения (пп. 3 п. 1 ст. 264 НК РФ), а также стоимость реализованных работ (услуг) Принципал сможет учесть в составе расходов при условии соответствия произведенных затрат критериям, предусмотренным п. 1 ст. 252 НК РФ.

У Принципала, применяющего метод начисления, сумма денежных средств, полученных в качестве предоплаты за предстоящее выполнение работ (оказание услуг), в целях обложения налогом на прибыль не учитывается (пп. 1 п. 1 ст. 251 НК РФ).

Налоговой базой по НДС у Принципала является общая сумма оказанных услуг (выполненных работ), так как Принципал является их исполнителем (пп. 1 п. 1 ст. 146 НК РФ, п. 1 ст. 167, п. 1 ст. 154 НК РФ). При этом необходимо учитывать, поскольку в соответствии с п. 1 ст. 167 НК РФ налоговой базой для исчисления НДС является наиболее ранняя из дат (день отгрузки работ (услуг) или день оплаты (частичной оплаты)), то в случае, если Агент получит предоплату от Заказчика, то Принципал должен будет начислить НДС с суммы предоплаты, поскольку ему принадлежит все полученное посредником по сделке. Для того чтобы Принципал смог начислить НДС с предоплаты, Агент должен сообщить ему о полученном авансе.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Отчеты агента;

- Энциклопедия решений. Исполнение агентского договора;

- Энциклопедия решений. Учет у комитента при реализации товаров через комиссионера;

- Энциклопедия решений. Учет у комиссионера при реализации товаров комитента.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Алексеева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

17 декабря 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Рекомендуйте статью коллегам:Акт на вознаграждение образец

Акт сдачи-приемки оказанных услугАкт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта сдачи-приемки оказанных услуг имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта сдачи-приемки оказанных услуг

Оригинал подписывается Исполнителем и направляется

по факсу и почтовым отправлением с заказным уведомлением по адресу Заказчика:

115280, г. Москва, 1-й Автозаводский проезд, дом 4, корп.1 (4 этаж).

сдачи-приемки оказанных Услуг

за период __________ месяц 20___ года

г._____________ «____» _______________200__г.

ООО «Инвестиционная компания БАРРЕЛЬ», далее именуемое «Заказчик», в лице

Генерального директора Переслегина Дмитрия Леонидовича, действующего на основании

Устава, с одной стороны, и Гр. ___________________________________________________,

паспорт: серия __________, № ___________________ выдан

___________________________________ «____» _________________ г. именуемый в дальнейшем

«Исполнитель», с другой стороны, в дальнейшем именуемые «Стороны»,

_________________________________________________, в лице

______________________________________, действующего на основании ___________________,

именуемый в дальнейшем «Исполнитель», другой стороны, в дальнейшем именуемые

составили настоящий Акт о том, что:

1.Исполнитель по заданию Заказчика за период ____________ месяц 20___г. оказал

Заказчику услуги по информированию и привлечению Клиентов на фондовый рынок в порядке

исполнения Договора №_______/РЕГ возмездного оказания услуг от ____________________ г. с

Приложением №1 (Условия оказания услуг по информированию и привлечению Клиентов на

фондовый рынок – далее по тексту «Условия»).

Должность подпись расшифровка подписи

Должность подпись расшифровка подписи

** Общий размер вознаграждения рассчитывается в валюте Российской Федерации в соответствии с Тарифами вознаграждений Исполнителей и

*** В соответствии с положениями Налогового кодекса РФ Заказчик является налоговым агентом в отношении всех доходов физического лица,

источником которых является Заказчик, в связи с чем самостоятельно исчисляет, удерживает и перечисляет в бюджет налог на доходы физических лиц,

который возникает у Исполнителя при исполнении Сторонами настоящих Условий.

Акт сдачи-приемки оказанных услуг – документ, который составлен несколькими лицами и подтверждает факт сдачи-приемки оказанных услуг. В случае оказания услуг сложность составления документов в том, что услуги, в отличие от произведенных работ, могут вещественного подтверждения не иметь. При этом унифицированного бланка для акта сдачи-приемки оказанных услуг, нет в Гражданском кодексе. Однако с законодательной точки зрения, несмотря на это, необходимо составление акта, который является подтверждением исполнения условий договора об услугах и своевременной оплате заказчиком данных услуг. Потому акт пишется в свободной форме, которая зависит во многом от вида произведенных работ. Акт составляют в двух экземплярах, которые имеют одинаковую юридическую силу. Данный документ могут составить, как физические, так и юридические лица.

Акт сдачи-приемки выполненных работРазница между работами и услугами заключается в следующем: результат выполненных работ всегда вещественен, а услуг – нет.

В соответствии с п. 4 ст. 753 ГК РФ: "Сдача результата работ подрядчиком и приемка его заказчиком оформляется актом, подписанным обеими сторонами".

Таким образом, первичным учетным документом, подтверждающим факт выполнения работ, является акт их приемки. Несмотря на то что для подтверждения факта оказания услуг такой акт ГК РФ не предусмотрен, для подтверждения производственной направленности оказанных услуг желательно, чтобы акт приемки услуг был в наличии. Тем более что в соответствии с п. 2 ст. 272 НК РФ "датой осуществления материальных расходов признается… дата подписания налогоплательщиком акта приемки-передачи услуг (работ) – для услуг (работ) производственного характера".

Унифицированной формы актов не существует, поэтому документ можно разработать самостоятельно. В качестве примера рекомендуем обратить внимание на следующие варианты.

1. Образец акта сдачи-приемки работ :

2. Допустим упрощенный вариант :

3. Если работы принимаются по договору подряда, можно воспользоваться следующей формой :

4. Образец составления акта приемки-сдачи оказанных услуг

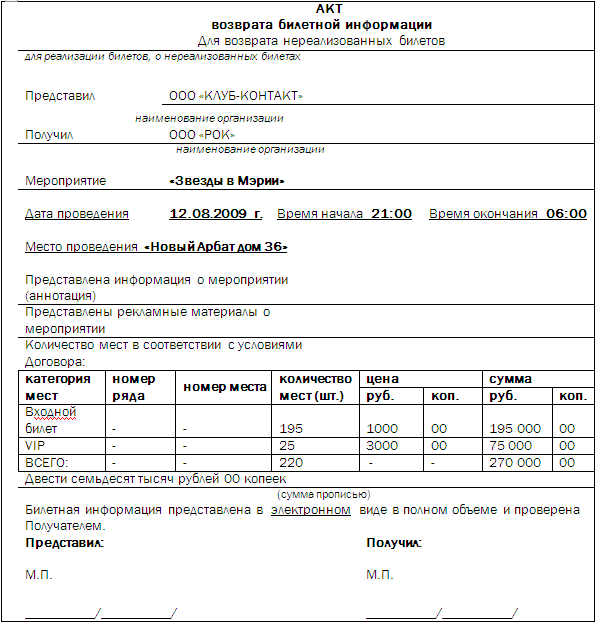

Отдельно следует отметить акт, подписываемый участниками посреднических сделок (между комитентом и комиссионером, поверенным и доверителем, агентом и принципалом).

Такой акт одновременно может являться отчетом комиссионера о выполнении поручения комитента.

В документе должна содержаться информация о выполнении комиссионного поручения, о комиссионном вознаграждении комиссионера и о затратах, которые должен возместить комитент.

В соответствии со ст. 999 ГК РФ, если комитент имеет возражения по отчету комиссионера, то он должен сообщить о них в течение 30 дней со дня получения отчета (если соглашением сторон не установлен другой срок).

5. Акт-отчет о продаже товаров, принятых на комиссию

Положение об оплате труда работников (примерная форма)Положение об оплате труда работников

1. Общие положения

1.2. Положение согласовано с выборным органом первичной профсоюзной организации, представляющей интересы всех или большинства работников, и с представительным органом работников, представляющим интересы всех или большинства работников:

1.5. Ссылка на Положение включается в тексты всех трудовых договоров, заключаемых с работниками. Все трудоустраивающиеся до заключения (подписания) трудового договора знакомятся с Положением.

1.6. В случае если трудоустраивающийся не согласен с условиями оплаты труда, установленными Положением, трудовой договор с ним не заключается.

1.7. Условия оплаты труда работников, установленные Положением, не могут ухудшать положение работников по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

1.8. Если какие-либо нормы Положения ухудшают положение работников по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, то эти нормы не применяются полностью или в соответствующей части.

Работники организации сообщают о таких случаях своим непосредственным руководителям или руководителям структурных подразделений.

2. Заработная плата

2.1. Общие положения.

2.1.1. Заработная плата, выплачиваемая работникам, складывается из вознаграждения за труд, компенсационных и стимулирующих выплат. Иные выплаты работнику в состав заработной платы не включаются и выплачиваются в размерах, порядке и сроки, установленные трудовым законодательством, иными нормативными правовыми актами, содержащими нормы трудового права, соглашениями, коллективным договором, трудовым договором, локальными нормативными актами, которыми эти выплаты установлены.

2.2. Вознаграждение за труд.

2.2.1. Вознаграждение за труд представляется собой выплату за отработанное время (повременная система оплаты труда) или выполненную работу (сдельная система оплаты труда).

2.2.1. Повременная система оплаты труда.

2.2.1.2. Отработанное время оплачивается на основе месячного оклада, дневной или часовой тарифной ставки.

2.2.1.4. Часовые тарифные ставки устанавливаются работникам с суммированным учетом рабочего времени, а также работникам, продолжительность рабочего дня которых в течение недели, месяца, квартала или года может быть неодинакова.

2.2.1.5. Дневные тарифные ставки устанавливаются работникам, продолжительность рабочей недели которых в течение месяца, квартала или года может быть неодинакова.

2.2.1.6. Месячный оклад устанавливается работникам, продолжительность рабочего дня и рабочей недели которых не изменяется.

2.2.1.7. За время, в которое работник не выполнял трудовую функцию, предусмотренную трудовым договором, или иную порученную ему работодателем работу, месячный оклад, дневная и часовая ставки не выплачиваются.

2.2.1.8. В случаях, когда в соответствии с трудовым законодательством, иными нормативными правовыми актами, содержащими нормы трудового права, соглашениями, коллективным договором, трудовым договором, локальными нормативными актами необходимо определить часовую тарифную ставку работников, труд которых оплачивается исходя из дневной тарифной ставки или месячного оклада:

2.2.1.8.1. дневная тарифная ставка (в рублях) делится на установленную для данного работника продолжительность рабочего дня (в часах). Число, полученное в результате, округляется по правилам арифметики до двух знаков после запятой

2.2.1.8.2. месячный оклад (в рублях) делится на нормальную продолжительность рабочего времени в соответствующем месяце (в часах), исчисленную в порядке, установленном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Число, полученное в результате, округляется по правилам арифметики до двух знаков после запятой.

2.2.1.9. Отработанное работниками время учитывается руководителями структурных подразделений организации и отражается в табелях учета рабочего времени.

2.2.2. Сдельная система оплаты труда.

2.2.2.2. Выполненная работа оплачивается на основе сдельных расценок.

2.2.2.5. Работа, выполненная работниками, которым установлена сдельная система оплаты труда, учитывается их непосредственными руководителями в порядке, установленном локальными нормативными актами.

2.2.2.6. Время, отработанное работниками, которым установлена сдельная система оплаты труда, учитывается руководителями структурных подразделений организации и отражается в табелях учета рабочего времени.

2.2.3. Повышение вознаграждения за труд.

2.3. Компенсационные выплаты.

2.3.1. Общие положения.

2.3.1.1. Компенсационные выплаты включают в себя надбавки и доплаты за труд в особых условиях, в том числе на тяжелых работах, работах с вредными или опасными условиями труда, в местностях с особыми климатическими условиями, а также надбавки и доплаты за труд в иных условиях, отклоняющихся от нормальных, в том числе при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и иные выплаты компенсационного характера.

2.3.2. Надбавки и доплаты за труд в особых условиях.

2.3.2.1. Надбавки и доплаты работникам, занятым на тяжелых работах, работах с вредными или опасными условиями труда.

2.3.2.1.1. Всем работникам, занятым на тяжелых работах, работах с вредными или опасными условиями труда, размер месячного оклада, дневной, часовой тарифной ставки или сдельной расценки, установленный в штатном расписании или ином локальном нормативном акте, повышается на (не менее чем на 4%):

2.3.2.1.1.1. ___% для работников с ___ классом условий труда,

2.3.2.1.1.2. ___% для работников с ___ классом условий труда,

2.3.2.1.1.3. ___% для работников с ___ классом условий труда,

2.3.2.1.1.4. ___% для работников с ___ классом условий труда,

2.3.2.1.1. ___, но не менее размеров повышения, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права

2.3.2.1.2. Однако следующим категориям работников месячные оклады, часовые, дневные ставки и сдельные расценки повышаются:

2.3.2.1.2.3. но не менее размеров повышения, установленных п. 2.3.2.1.1 настоящего Положения.

2.3.2.1.3. Повышение оплаты труда работникам, занятым на тяжелых работах, работах с вредными или опасными условиями труда, производится по результатам аттестации.

2.3.2.2. Надбавки и доплаты за работу в особых климатических условиях.

2.3.2.2.1. Всем работникам, работающим в особых климатических условиях, устанавливаются надбавки и доплаты в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

2.3.2.2.2. Работникам, работающим в районах Крайнего Севера, местностях, к ним приравненных, и в иных районах, где установлены районные коэффициенты или процентные надбавки к заработной плате, выплачивается районный коэффициент и процентная надбавка к заработной плате, в размерах, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

2.3.3. Доплаты за выполнение работ различной квалификации.

2.3.3.1. При выполнении работником, которому установлена повременная система оплаты труда, работ различной квалификации (которые оплачиваются неодинаково), его труд оплачивается, исходя из большего месячного оклада, дневной или часовой тарифной ставки.

2.3.3.2. При выполнении работником, которому установлена сдельная система оплаты труда, работ различной квалификации, его труд оплачивается по сдельным расценкам выполняемой работы.

2.3.3.3. Если же такому работнику поручается выполнение работ, тарифицируемых ниже присвоенных им разрядом, его труд оплачивается по сдельным расценкам работы, тарифицируемой выше (межразрядная разница).

2.3.3.4. Если работа, тарифицируемая выше, может оплачиваться в различном размере, то межразрядная разница должна исчисляться исходя из средней сдельной расценки. При исчислении средней сдельной расценки учитываются сдельные расценки по всем работам, которые работник выполнял в соответствующем периоде.

2.3.4. Доплата за совмещение профессий (должностей) при расширении зон обслуживания, увеличении объема выполняемой работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, предусмотренной трудовым договором.

2.3.4.1. При совмещении профессий (должностей), расширении зон обслуживания увеличении объема выполняемой работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, предусмотренной трудовым договором, работнику производится доплата.

2.3.4.2. Если соглашением с работником не установлено иное, размер доплаты не может быть менее ___% месячного оклада, дневной, часовой тарифной ставки, сдельной расценки.

2.3.5. Доплата за сверхурочную работу.

2.3.5.1.1. работникам, которым установлена повременная система оплаты труда, за первые два часа в размере не менее ___ часовой тарифной ставки, за последующие часы в размере не менее ___ часовой тарифной ставки

2.3.5.1.2. работникам, которым установлена сдельная система оплаты труда, за первые два часа по ___ сдельным расценкам, за последующие часы по ___ сдельным расценкам

2.3.6. Доплата за работу в ночное время.

2.3.6.2. Однако следующим категориям работников доплата за каждый час работы в ночное время составляет:

2.3.6.2.3. но не менее размера доплаты, установленного п. 2.3.6.1 настоящего Положения.

2.3.7. Доплата за работу в выходные и нерабочие праздничные дни.

2.3.7.1.1. работникам, которым установлена повременная система оплаты труда:

2.3.7.1.1.1. в размере не менее ___ часовой тарифной ставки за каждый час работы в выходной или праздничный день, если работа производилась в пределах месячной нормы рабочего времени, установленной для данного работника

2.3.7.1.1.2. в размере не менее ___ часовой тарифной ставки за каждый час работы в выходной или праздничный день, если работа производилась в пределах месячной нормы рабочего времени, установленной для данного работника.

2.3.7.1.2. работникам, которым установлена сдельная система оплаты труда, по ___ сдельным расценкам.

2.3.7.2. По желанию работника, работавшего в выходной или праздничный день, ему может быть предоставлен дополнительный день отдыха (при этом не имеет значение количество часов, отработанных в выходной или праздничный день).

2.3.7.3. В этом случае работа в выходной или праздничный день оплачивается в одинарном размере, а дополнительный день отдыха оплате не подлежит.

2.3.8. Дополнительное вознаграждение за праздничные дни.

2.3.8.1. Работникам, за исключением работников, получающих месячный оклад, которые не привлекались к работе в праздничные дни, за каждый праздничный день в соответствующем месяце выплачивается дополнительное вознаграждение в размере:

2.4. Стимулирующие выплаты.

2.4.1. Общие положения.

2.4.1.1. Стимулирующими выплатами являются премии, персональные доплаты и надбавки, иные стимулирующие выплаты.

2.4.2.1. Общими для всех работников являются следующие премии:

2.4.2.1.1. ежемесячная премия

2.4.2.1.2. ежеквартальная премия

2.4.2.1.3. ежегодная премия.

2.4.2.2. Премии, перечисленные в п. 2.4.2.1 настоящего Положения, выплачиваются каждому работнику, если:

2.4.2.3. Отдельным категориям работников устанавливаются и иные премии на основании соответствующих локальных нормативных актов.

2.4.2.4. Если выполнены все критерии премирования, соответствующая премия обязательно должна быть выплачена работнику.

2.4.2.5. Размер ежемесячной премии - ___% от величины вознаграждения за труд за соответствующий месяц, размер ежеквартальной премии - ___% от величины вознаграждения за труд за соответствующий квартал, размер ежегодной премии - ___% от величины вознаграждения за труд за соответствующий год.

2.4.2.6. Ежемесячная премия начисляется вместе с первой заработной платой месяца, следующего за месяцем, в котором выполнены показатели премирования, ежеквартальная - вместе с первой заработной платой месяца, следующего за последним месяцем квартала, в котором выполнены показатели премирования, ежегодная - вместе с первой заработной платой апреля года, следующего за годом, в котором выполнены показатели премирования.

2.4.3. Персональные доплаты и надбавки.

2.4.3.2. Работникам производятся ежемесячные доплаты за:

2.4.3.2.1. знание иностранного языка в размере ___% месячного оклада, месячного вознаграждения за труд (если установлена дневная или часовая тарифная ставка) или ___ рублей

2.4.4. Иные стимулирующие выплаты.

2.4.4.1. Локальными нормативными актами могут быть предусмотрены и иные стимулирующие выплаты отдельным категориям работников или отдельным работникам.

2.5. Исчисление средней заработной платы.

3. Выплата заработной платы

3.1. Срок выплаты заработной платы.

3.1.1. Заработная плата выплачивается работникам ___ и ___ числа каждого месяца. При этом ___ числа каждого месяца выплачивается ___ % месячного вознаграждения за труд за предыдущий месяц, а оставшаяся часть заработной платы за предыдущий месяц (включая компенсационные и стимулирующие выплаты) выплачивается ___ числа каждого месяца. При совпадении дня выплаты с выходным или праздничным днем заработная плата выплачивается накануне этого дня.

3.2. Форма выплаты заработной платы.

3.2.1. Заработная плата выплачивается в денежной форме в рублях, если неденежная форма заработной платы не установлена коллективным договором или трудовым договором.

3.3. Место выплаты заработной платы.

3.4. Расчетный листок.

3.4.1. Одновременно с выплатой заработной платы работнику выдается расчетный листок. Форма расчетного листка приведена в Приложении N ___ к Положению.

4. Удержания из заработной платы

4.1. Удержания из заработной платы для погашения задолженности работника перед организацией могут производиться:

4.1.1. для возмещения неотработанного аванса, выданного работнику в счет заработной платы

4.1.2. для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях

4.1.3. для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое

4.1.4. при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или п. п. 1, 2 или 4 ч. 1 ст. 81, п. п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 Трудового кодекса РФ.

4.2. Перечисленные удержания, за исключением удержания за неотработанные дни отпуска, производятся не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, если работник не оспаривает оснований и размеров удержания.

5. Ответственность работодателя за задержку

выплаты заработной платы

Акт выполненных работ (оказанных услуг)Акт выполненных работ (оказанных услуг) - это документ, который составляется исполнителем заказчику с целью подтверждения факта выполнения работ либо оказания услуг по договору между ними. В акте сдачи приемки выполненных работ отображаются виды и стоимость работ (услуг).

Унифицированной формы акта выполненных работ не существует. Исключение составляют строительно-монтажные работы, для которых разработана типовая форма КС-2. Акт приемки выполненных работ пишется в произвольной форме, но некоторые реквизиты должны в нем обязательно присутствовать:Акт выполненных работ (оказанных услуг) составляется, подписывается исполнителем в двух экземплярах и передается на подпись заказчику, затем подписанный обеими сторонами один экземпляр возвращается исполнителю, а второй остается у заказчика.

Особенности выписки счетов на оплату товараВыписка и оплата счетов – наиболее частая хозяйственная операция. Поэтому форма счета на оплату является самым распространенным бухгалтерским документом. Вы можете скачать бланк счета на оплату в конце статьи и там же можно посмотреть образец его заполнения.

По роду службы с оформлением счета на оплату регулярно сталкиваются не только работники бухгалтерии. Практически ежедневно иметь дело с такой формой документации приходится руководителям всех уровней, менеджерам, торговым представителям, работникам торгово-закупочных отделов фирмы.

Поэтому необходимо иметь представление о правильном оформлении этого документа, какие обязательные реквизиты содержит документ. Для грамотного оформления бланка счета лучше всего использовать образец, скачать который можно в конце статьи, а также рекомендации, представленные ниже.

Кроме того, что счет может быть направлен покупателю для получения предоплаты, он может быть также приложен к таким документам, как товарная накладная ТОРГ-12. ТТН форма 1-Т или акт выполненных работ для получения оплаты за оказанных услуги, выполненные работы, поставленный товар.

Счет на оплату образецПример счета на оплату

Унифицированная форма счета на оплату не предусмотрена. Тем не менее, к любому документу предъявляются определенные требования.

Обязательные реквизиты счета на оплату:

Каждый счет на оплату должен быть подписан руководителем организации, главным бухгалтером (при его наличии) либо лицами, которым приказом или доверенностью делегированы полномочия по подписанию счетов.

На заполненном бланке документа обязательно должен быть проставлен оттиск печати организации-контрагента. Исключение составляют счета, выписанные от имени индивидуальных предпринимателей. Некоторые из них осуществляют свою деятельность без использования печати. Соответственно, в бланке счета индивидуального предпринимателя в поле, предусмотренном для проставления оттиска печати, ставится надпись «Б/П».

Форма счета на оплату должна быть заполнена машинописным способом, не содержать исправлений и помарок. Быстро и правильно заполнить счет на оплату можно, используя различные бухгалтерские сервисы или программы семейства 1С.

И в заключении отметим, что если не указано иное, то счет на оплату действителен в течение 30 дней со дня выписки.

Счет на оплату бланк скачать по ссылке.

Образец счета на оплату - скачать.