Рейтинг: 4.0/5.0 (1834 проголосовавших)

Рейтинг: 4.0/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Мария Ученик (219), закрыт 6 лет назад

Ситуация такая. Я уезжала в командировку. У меня один единственный работник. Я подготовила ей квитанции на уплату НДФЛ за январь. Ну и сразу приготовила квитанции на уплату НДФЛ на последующие месяца. чтоб каждый месяц новую не печатать. (З/п фиксированная). В общем моя сотрудница что то не поняла или забыла. И уплатила квитанции сразу за 6 месяцев. В общем все что нашла- все и уплатила. Получается, что теперь у нас там образовалась переплата за 5 месяцев. И последующие 5 месяцев мы платить не будем. Так можно делать. Они там как считают. Главное чтоб за год сумма совпадала. Или что нам делать?

Людоня Гуру (3070) 6 лет назад

Ничего страшного. Ближайшие месяцы просто не будете платить. Главное чтобы в конце года сумма начисленного и перечисленного налога совпала

Скорпиошка Гуру (2771) 6 лет назад

Ничего страшного, что у Вас появилась переплата. Она ведь рано или поздно погасится.

Я к примеру делала переброску значительной суммы с лицевого счета НДС на л/с НДФЛ, т. к. тоже была т там большая переплата. И эта сумма погасилась удержаниями будущих периодов.

Степанова Ирина Мудрец (18361) 6 лет назад

Вообще-то НДФЛ платится из средств сотрудника, а вы задействовали в данном случае средства предприятия, т. е. вы их используете не по назначению, при проверке вам могут написать замечание, но, наксколько я знаю, штрафа за это никакого нету

Настюшка Мастер (2191) 6 лет назад

все нормально, просто не платите последующие 5 месяцев и все, по году сумма у вас выровняется

Легитимный Кот Просветленный (49070) 6 лет назад

За переплату не наказывают

Natali_Yamani Ученик (144) 6 лет назад

Для самоуспокоения закажите 39 справку в налоговой - там вы уж точно увидите все ваши переплаты и недоплаты - от этого и будите шагать, не переживайте если переплатили, в любо м случае можно с одного кбк перекинуть на другой

В соответствии с пунктом 1 статьи 231 Налогового кодекса РФ излишне удержанный с работника налог на доходы физических лиц возвращается ему налоговым агентом в течение трех месяцев со дня получения последним заявления налогоплательщика.

Вернуть работнику переплату налога организация (как налоговый агент) может за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным налогоплательщикам.

Если же суммы НДФЛ, подлежащей перечислению налоговым агентом в бюджет, недостаточно для возврата работнику переплаты, налоговый агент в течение 10 дней со дня получения заявления от работника должен обратиться в свою налоговую инспекцию. Для этого туда подается заявление на возврат излишне удержанной с человека суммы налога.

Обратите внимание: именно на возврат! По мнению финансистов, сумма НДФЛ, излишне удержанная с доходов налогоплательщиков и перечисленная в бюджет налоговым агентом, не может быть зачтена в счет исполнения этим агентом его обязанности по уплате налогов (письмо от 23 ноября 2010 г. № 03-02-07/1-543).

Дело в том, что налоговый агент просто обязан собрать «чужой» налог и перечислить его в бюджет. Поэтому зачесть «чужой» налог в счет своих собственных обязательств он не имеет права.

Правила возврата налога налоговому агентуПравила возврата суммы излишне удержанного налога прописаны в статье 78 Налогового кодекса РФ. Напомним их. Суммы переплаты возвращаются налоговиками по месту учета налогового агента обычно без начисления процентов на эту сумму.

Для возврата переплаты налоговый агент должен подать заявление.

Если у налогового агента есть недоимка по иным налогам соответствующего вида или задолженность по соответствующим пеням и штрафам, то переплату ему вернут только после зачета суммы излишне уплаченного налога в счет погашения недоимки.

Но здесь возникает вопрос: а относится ли это правило к ситуации с возвратом НДФЛ? Ведь, согласитесь, речь идет не о собственных налогах налогового агента, а о налоге, который он излишне удержал у физических лиц и должен им его вернуть! Тем не менее, например, в постановлении ФАС Дальневосточного округа от 31 октября 2012 г. № Ф03-4477/2012 суд решил, что указанное выше правило применимо и в тех случаях, когда у организации имеется переплата по НДФЛ.

Заявление в общем случае о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. При этом решение о возврате налоговики должны принять в течение 10 дней со дня получения заявления.

Налоговики обязаны сообщить в письменной форме налоговому агенту о принятом решении – положительном или отрицательном – в течение пяти дней со дня принятия соответствующего решения. Это сообщение передается руководителю компании лично под подпись или иным способом, подтверждающим факт и дату его получения.

За нарушение срока возврата переплаты налоговому агенту причитаются проценты из расчета ставки рефинансирования Банка России, действовавшей в дни нарушения срока возврата.

Бумажное оформлениеПри перерасчете налога в связи с уточнением налоговых обязательств физического лица налоговый агент, согласно разделу I Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год», утвержденных приказом ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@, оформляет новую справку.

В ней в полях «№___» и «от___» следует указать номер ранее представленной справки и новую дату составления справки.

Если в прошлом периоде налоговый агент излишне удержал налог, а затем вернул переплату работнику, в отношении данного человека надо оформить уточненную справку за указанный период, исправив пункты 5.3–5.5 уточненной справки в соответствии с показателями, образовавшимися после перерасчета. Пункт 5.6 уточненной справки при этом не заполняется.

Таким образом, работодателю следует представить налоговикам новые справки по форме 2-НДФЛза прошедший год в отношении тех работников, с доходов которых был излишне удержан и перечислен в бюджет НДФЛ, а также заявление о зачете или возврате излишне уплаченного налога.

Учтите: срок представления новой, уточненной, справки по форме 2-НДФЛ не установлен ни Налоговым кодексом РФ, ни приказом ФНС России № ММВ-7-3/611@, ни приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. Поэтому если первичная справка по форме 2-НДФЛ была представлена налоговикам своевременно, то работодателю не грозит ответственность за непредставление (несвоевременное представление) новой (уточненной) справки по форме 2-НДФЛ.

Переплату нужно подтвердитьНалоговики указывают, что факт излишней уплаты НДФЛ нужно подтвердить. Для этого им нужно предъявить доказательства: бухгалтерские справки, пояснения, расчетно-платежные ведомости с исправлением ошибки.

Об этом также сказано в письме Минфина России от 3 апреля 2009 г. № 03-04-06-01/76.

Это требование поддерживают и судьи (постановления ФАС Поволжского округа от 24 мая 2010 г. № А49-10662/2009, ФАС Уральского округа от 22 июля 2008 г. № Ф09-5055/08-С2).

Налог можно вернуть за счет своих средствДо возврата налоговому агенту из бюджета излишне удержанной и перечисленной с налогоплательщика суммы НДФЛ он вправе вернуть переплату за счет собственных средств.

В налогооблагаемый доход работника ошибочно была включена сумма выплаченной ему материальной помощи в размере 4000 руб.

В результате с него излишне удержали и перечислили в бюджет НДФЛ в размере 520 руб. (4000 руб. x 13%). При выявлении этого факта сотруднику была возвращена переплата из кассы турфирмы, после чего она (как налоговый агент) получила возврат денег из бюджета.

В бухгалтерском учете данная операция была отражена следующими проводками:

КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 520 руб. – сторнирована ошибочная запись;

КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 520 руб. – возвращены деньги из бюджета.

ДЕБЕТ 70 КРЕДИТ 50

– 520 руб. – возвращены деньги работнику;

Ситуации бывают разныеНе стоит путать возврат НДФЛ, который налоговый агент производит из-за того, что удержал лишнее из доходов физического лица, с тем случаем, когда удержания рассчитаны верно, но налоговый агент ошибся в сумме перечисления.

Это совершенно другая ситуация. Так, например, конфликтная ситуация рассматривалась в постановлении ФАС Московского округа от 30 апреля 2014 г. № Ф05-3657/2014.

Налоговики отказали налоговому агенту в возврате излишне перечисленного НДФЛ по причине того, что факт переплаты налога за счет средств налогового агента можно установить только по итогам выездной проверки. Однако судьи с этим не согласились и решили, что так как компания представила в налоговую инспекцию бухгалтерские справки, расчетные ведомости, оборотно-сальдовые ведомости, содержащие сводные суммы начисленного и уплаченного НДФЛ, и платежные поручения на перечисление налога, то этого вполне достаточно для доказательства того, что компания перечислила НДФЛ в сумме большей, чем сама удержала с работников. Так что эту переплату налоговики должны вернуть.

Турфирма (как налоговый агент) должна вернуть работнику излишне удержанный с него налог на доходы физических лиц в течение трех месяцев со дня получения от него заявления.

аудитор ООО «Аудиторская фирма “АТОЛЛ-АФ”»

Если у компании образовалась переплата по налогу, ее можно зачесть или вернуть (ст. 78 НК РФ). Но с НДФЛ ситуация особенная. Ведь в данном случае компания – это налоговый агент. Поэтому здесь действует свой порядок.

Переплата по НДФЛ в течение годаЕсли переплата НДФЛ возникла до окончания года, то просто учтите ее, когда будете рассчитывать налог со следующих выплат сотруднику. Такой вывод следует из пункта 3 статьи 226 НК РФ. Ведь по мнению финансистов об излишне удержанном НДФЛ можно говорить, только когда закончится текущий год. Представители Минфина России подчеркивают это в письме от 23 июля 2012 г. № 03-04-06/8–207.

К примеру, на конец апреля по сотруднику значится переплата по НДФЛ. В мае при очередной выплате зачтите излишек. И удержите с сотрудника налог в меньшем размере.

Подготовьте бухгалтерскую справку. Укажите в ней, почему возникла переплата, ее сумму, а также какие сторнировочные проводки нужно сделать в учете.

Обратите внимание на один очень важный момент. Если компания удержала налог правильно, но по ошибке перечислила больше, чем требовалось, излишек инспекторы переплатой по налогу не считают. Все потому, что закон запрещает платить НДФЛ за счет налогового агента (п. 9 ст. 226 НК РФ). Поэтому зачесть такую сумму в счет будущих платежей по налогу нельзя. Ее можно только вернуть как платеж, который ошибочно перечислен в бюджет. Посмотрите об этом письмо ФНС России от 4 июля 2011 г. № ЕД-4-3/10764.

Переплата НДФЛ по итогам годаЕсли зачесть всю переплату НДФЛ в текущем году не получилось, излишек придется вернуть сотруднику. Действуйте по правилам статьи 231 НК РФ. Сперва уведомите работника о переплате. На это есть 10 рабочих дней с того момента, когда вы ее обнаружили (п. 6 ст. 6.1 и абз. 2 п. 1 ст. 231 НК РФ). Специальной формы уведомления нет. Так что составьте его в произвольном виде. Пропишите в документе, почему возникла переплата и ее размер. Затем обязательно получите от сотрудника заявление о возврате переплаты. Без него возвращать деньги человеку нельзя. Финансисты подчеркивают это в письме от 19 октября 2012 г. № 03-04-05/10–1206.

Заявление тоже можно оформить в свободной форме. Подскажите работнику, чтобы он указал в нем банковские реквизиты счета, на который вы переведете деньги. Ведь возвращать переплату наличкой запрещено.

Допустим, вы обнаружили переплату по НДФЛ за 2014 год по одному из уволившихся сотрудников. В этом случае ему также нужно сообщать о переплате и возвращать деньги. Порядок такой же, как с работающими в компании. Посмотрите об этом письмо Минфина России от 24 декабря 2012 г. № 03-04-05/6–1430.

А вот если человек умер, вернуть излишек его родственникам нельзя. Представители Минфина России подтвердили это в письме от 7 марта 2013 г. № 03-04-06/7028.

После того как заявление получено, у компании есть три месяца, чтобы вернуть деньги. Если нарушить этот срок, придется платить человеку еще и проценты. Рассчитывать их нужно за каждый день просрочки по действующей ставке рефинансирования.

На сумму возврата уменьшите предстоящие платежи по налогу. Или за счет суммы НДФЛ по этому же сотруднику, или за счет налога, удержанного у других людей (абз. 3 п. 1 ст. 231 НК РФ).

Бывает, что работнику компания должна вернуть больше денег, чем сумма начисленного за три месяца НДФЛ. Тогда за возвратом переплаты вам придется обращаться в инспекцию. Для этого составьте заявление в произвольной форме. Приложите к нему выписку из регистра по НДФЛ о доходах сотрудника за период переплаты. А также документы, которые подтвердят, что компания удержала и перечислила лишние суммы налога (абз. 8 п. 1 ст. 231 НК РФ). Это могут быть справки 2-НДФЛ за год, в котором возникла переплата по НДФЛ, а также копии платежек.

Передать налоговикам все бумаги нужно не позднее 10 дней после того, когда работник отдал вам заявление.

Ну, а возвращать деньги инспекция будет по правилам статьи 78 НК РФ. Если решение положительное, вернуть излишек инспекция должна в течение месяца после того, как налоговый агент подал заявление о возврате (п. 6 ст. 78 НК РФ). Если инспекция нарушит срок, то ваша компания получит от бюджета проценты. Они положены за каждый календарный день просрочки и рассчитываются исходя из действующей ставки рефинансирования (п. 10 ст. 78 НК РФ).

Кстати, пока налоговики не вернули переплату, перечислить человеку деньги можно за счет собственных средств компании. Это прямо прописано в абзаце 9 пункта 1 статьи 231 НК РФ.

Р. Цветкова ,

заместитель начальника отдела по ведению бухгалтерского и налогового учета аудиторско-консалтинговой группы «Уральский союз»

Это зависит от того, как образовалась эта переплата.

Ситуация 1. Вы излишне удержали НДФЛ с доходов работника и на момент сдачи справки еще не вернули ему излишне удержанную сумму. Такая переплата попадет в справку 2-НДФЛ, где вы покажете:

– в п. 5.3 «Сумма налога исчисленная» – верную сумму исчисленного НДФЛ;

– в п. 5.4 «Сумма налога удержанная» и в п. 5.5 «Сумма налога перечисленная» – фактически удержанные и перечисленные суммы налога;

– в п. 5.6 «Сумма налога, излишне удержанная налоговым агентом» – величину переплаты.

По заявлению работника вы должны излишне удержанную сумму ему вернуть. Сделать это можно за счет НДФЛ, подлежащего очередной уплате в бюджет с доходов, выплачиваемых вами другим физлицам (п. 1 ст. 231 НК).

Но, возможно, работник обратится за возвратом излишне удержанного с него налога не к вам, а в инспекцию. А для этого и ему, и инспекции нужно будет подтверждение излишнего начисления и уплаты налога. Таким подтверждением и служит справка 2-НДФЛ.

Ситуация 2. Вы излишне удержали НДФЛ с доходов работника и на момент сдачи справки уже вернули излишне удержанную сумму работнику. Тогда в справке 2-НДФЛ вы покажете одну и ту же сумму верно рассчитанного НДФЛ в пунктах 5.3 "Сумма налога исчисленная", 5.4 "Сумма налога удержанная" и 5.5 "Сумма налога перечисленная". А в п. 5.6 «Сумма налога, излишне удержанная налоговым агентом» надо поставить ноль (если сдаете справку в электронном виде) или ничего не указывать (если сдаете на бумаге).

Ведь в справке отражается состояние расчетов с работником на дату ее составления.

Ситуация 3. НДФЛ с доходов физлиц исчислен и удержан верно, но в бюджет вы перечислили больше исчисленной и удержанной суммы налога. Тогда это нельзя считать переплатой по НДФЛ и в справках 2-НДФЛ лучше ее не отражать. То есть в справках в пункте 5.5 "Сумма налога перечисленная" поставьте ту же сумму, что и в пунктах 5.3 "Сумма налога исчисленная" и 5.4 "Сумма налога удержанная". Таким образом, в справках везде будет указана фактически исчисленная и удержанная сумма.

В феврале вы можете перечислить НДФЛ в уменьшенном на сумму вашей «переплаты» размере. Тогда переплата, отраженная в вашей карточке расчетов с бюджетом, просто закроется.

С уважением, эксперты Издательства «Главная книга»

Издательство «Главная книга» более 12 лет специализируется на выпуске изданий для бухгалтера и налогового специалиста.

Журнал «Главная книга» — практический журнал для современного бухгалтера.

Журнал «Главная книга. Конференц-зал» — бухгалтерские семинары на вашем столе.

Powered by PunBB

© Copyright 2002–2008 PunBB

![]()

Налоговые инспектора придерживаются мнения, что организация не может зачесть сумму переплаты в счет будущих платежей по налогу на доходы физ. лиц.

Аргументация этого следующая. Налоговые агенты обязуются перечислять суммы исчисленного и удержанного налога не позже дня физического получения в банке наличности на выплату дохода, а также дня перечисления дохода с банковских счетов налоговых агентов на счета налогоплательщика либо по его желанию на счета других лиц в банках. Также в Налоговом кодексе оговорено, что выплата налога за счет средств налоговых агентов не разрешается. Может быть предусмотрен только возврат налогоплательщику излишне удержанной налоговой суммы.

В конкретно этом случае лишняя переведенная в бюджет сумма не является НДФЛ, и ее перечисление сделано неправомерно. Существование этой переплаты не освобождает налогового агента от обязанностей по перечислению в бюджет налоговых сумм, фактически удержанных из доходов физлиц, выплачиваемых в более пролонгированные сроки.

Стоит заметить, что вывод налоговых работников является верным. Дело в том, что налоговый агент обязан заплатить в бюджет НДФЛ, предварительно удержав его из доходов физлица. В данной ситуации, когда переведенная в бюджет сумма выше величины удержанного из доходов работников НДФЛ, размер превышения уплачен за счет средств налогового агента. К физлицам, с которых налоговый агент удерживает налог на доходы, эта сумма не имеет никакого отношения.

Переплату нельзя учесть и в счет будущих платежей, поскольку законом предусмотрен зачет налоговым агентом в счет предстоящих платежей только излишне удержанных с доходов физических лиц сумм НДФЛ. А в оговоренном случае с доходов физлиц не было лишнего удержания налога. Помимо этого, для осуществления такого зачета требуется письменное заявление сотрудника об излишнем удержании. Но подобное заявление сотрудник предоставить не может.

Как быть в этом случае? Налоговая инспекция считает, что агенту нужно обратиться в инспекцию с заявлением о возвращении на расчетный счет организации суммы, не являющейся НДФЛ и ошибочно переведенной в бюджет. И это, по сути, единственно реальный выход из сложившейся ситуации. В зачете получившейся суммы в счет будущих платежей, налоговая, скорее всего, откажет. По всем канонам, данная сумма переплатой по НДФЛ не является. И оттого что она перечислена на счет федерального налога, налоговым платежом она вдруг не станет. А зачету в счет предстоящих платежей по налогам, погашения недоимки, задолженности по пеням и штрафам подлежат только излишне уплаченные налоговые суммы.

Что изменилось в налогах ООО в 2016 году

Буква Аудита

Контакты:

Адрес: Щелковское шоссе, дом 77 стр. 1 оф. 208 107207 Москва.

Телефон: +7-495-724-96-82. Email: info@moscow-prof.ru

Все права защищены © 2013 | Буква Аудита, info@moscow-prof.ru. Development of the site by Veruslab

Описание простой методики избавления от висящих остатков по НДФЛ перечисленному

Для начала небольшой экскурс в методологию (цитата из статьи ИТС "Учет перечисленного в бюджет налога в разрезе физлиц"):

Учет перечисленного в бюджет НДФЛ в разрезе физических лиц в программе необходимо вести с целью автоматического формирования отчета "Регистр налогового учета по НДФЛ" и заполнения документов "Справка 2-НДФЛ" (как для сотрудника, так и для передачи в ИФНС) в части сумм перечисленного налога. Вести такой учет в специальном регистре обязывает статья 230 Налогового Кодекса РФ (далее НК РФ), о необходимости указывать такие суммы в справках 2-НДФЛ сказано в Приказе ФНС от 17 ноября 2010 г. N ММВ-7-3/611@.

Суммы перечисляемого в бюджет налога в общем случае могут не совпадать с суммами налога удержанного. Кроме того п. 1 ст. 230 НК РФ обязывает указывать в регистрах налогового учета реквизиты платежных документов, которыми была произведена уплата налога в бюджет РФ. Такой информации в подсистеме расчета зарплаты не содержится. Поэтому такие суммы регистрируются в программе отдельным документом "Перечисление НДФЛ в бюджет РФ".

Регистрация в учете сумм перечисленного налога осложняется тем, что НК РФ обязывает вести такой учет в отдельности по каждому физическому лицу, однако в бюджет налог перечисляется общей суммой, без указания по какому лицу какая сумма перечисляется. В настоящий момент не существует разъяснений контролирующих органов о том, как следует распределять перечисляемые в бюджет суммы налога между физическими лицами с целью ведения регистра налогового учета в соответствии с п. 1 ст. 230 НК. Поэтому методистами фирмы "1С" был предложен следующий подход к автоматизированному распределению сумм перечисленного налога.

В момент регистрации в учете удержанного НДФЛ (об этом моменте рассказано выше) в учете также регистрируется необходимость (обязанность) перечислить в бюджет удержанную по каждому физическому лицу сумму налога, при этом необходимость эта регистрируется в точности такой же датой, как и дата удержания налога. Т.к. необходимость перечислить налог напрямую связана с фактом удержания налога, а удержанный налог, как и исчисленный, регистрируется в учете в разрезе ставок налогообложения (13%, 30%, 9% и т.д.), месяцев налогового периода (т.е. месяцев, за который зарегистрирован доход и налог) и территориальной принадлежности (коды ОКАТО и КПП), то и суммы, необходимые к перечислению, регистрируются в разрезе этих признаков с целью обеспечения максимальной точности при распределении налога и отражении сведений о перечисленном налоге в регистре налогового учета.

Следующей датой в учете регистрируется факт перечисления налога в бюджет, т.е. вводится документ "Перечисление НДФЛ в бюджет РФ", в котором указывается общая сумма перечисленного налога, дата его перечисления, месяц налогового периода, ставка налогообложения, коды ОКАТО/КПП, а также реквизиты платежного документа. Общая сумма перечисленного налога, вручную указанная в документе, автоматически распределяется по физическим лицам пропорционально суммам, которые ранее (в момент удержания налога) были зарегистрированы как необходимые к перечислению.

Если общая перечисляемая сумма совпадает с общей суммой удержанного налога (т.е. удержанная сумма налога перечисляется полностью), то в результате такого распределения перечисленная сумма по каждому физическому лицу совпадет с суммой удержанной, зарегистрированной как необходимая к перечислению.

В реальной жизни очень часто возникают ситуации, когда сумма перечисленного НДФЛ больше или наоборот меньше суммы НДФЛ удержанного.

В этих случаях программа ведет себя следующим образом:

1. Сумма НДФЛ перечисленного меньше чем НДФЛ удержанного. остаток недоперечисленной суммы НДФЛ "зависает" в регистре накопления "Расчеты налоговых агентов с бюджетом по НДФЛ" и "висит" до тех пор пока не будет введен еще один документ "Перечисление НДФЛ в бюджет". В этом документе необходимо будет указать месяц за который не до конца перечислен НДФЛ и заполнить его физ.лицами, имеющими этот остаток.

2. Сумма НДФЛперечисленного больше чем НДФЛ удержанного. сумма излишне перечисленного налога записывается с минусом в регистр накопления "Расчеты налоговых агентов с бюджетом по НДФЛ". Такая задолженность на последующие месяцы налогового периода не переносится и не может быть зачтена в других месяцах. По словам методистов 1С, такой подход основывается на положениях НК РФ и подтверждается письмом ФНС от 19 октября 2011 г. N ЕД-3-3/3432@, в котором сказано: "… ежемесячное перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц налога на доходы физических лиц, не является налогом. В таком случае налоговому агенту следует обратиться в налоговый орган с заявлением о возврате на расчетный счет организации суммы, не являющейся налогом на доходы физических лиц и ошибочно перечисленной в бюджетную систему Российской Федерации."

Если учет НДФЛ перечисленного на Вашем предприятии ведется в соответствии с вышеизложенными рекомендациями, Вы не допускаете наличия "положительных" или ,не дай бог, отрицательных остатков, тогда дальнейшее чтение статьи для Вас будет бесполезно !

На данный момент существуют 2 известные мне методики избавления от "висящих" остатков по НДФЛ перечисленному:

1. Написание обработки, которая будет анализировать "висящие остатки" и сама создавать документы "Перечисление НДФЛ в бюджет";

2. Изменение документа "Перечисление НДФЛ в бюджет" для закрытия "висящих" остатков одним документом.

Я предлагаю для рассмотрения второй вариант, а именно, добавление в модуль документа "Перечисление НДФЛ в бюджет" одной процедуры и одной функции, которые избавят Вас от "висящих" остатков в регистре накопления "Расчеты налоговых агентов с бюджетом по НДФЛ".

Но, для начала, давайте посмотрим как работает типовой механизм закрытия остатков по перечисленному НДФЛ.

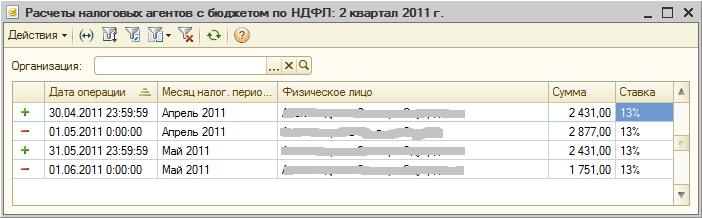

Записи с "+" образовались при проведении двух документов "Начисление зарплаты" (за апрель и май 2011 года).

Записи с "-" движения стандартных документов "Перечисление НДФЛ в бюджет" (за апрель и май 2011 года).

Рассчитаем отстаток нераспределенной суммы НДФЛ (по месяцам налогового периода):

За апрель образовалась переплата = -446 = 2431 - 2877 ;

За май образовалась задолженность = 680 = 2431 - 1751 .

В итоге имеем долг по перечисленному НДФЛ = 234 = 680 - 446 .

Возникает вопрос, как закрыть задолженность и почему переплата за апрель не учлась в мае. Все просто! согласно письмом ФНС от 19 октября 2011 г. N ЕД-3-3/3432@ переплата за апрель не является налогом и автоматически зачитываться в типовой конфигурации не будет. Далее, чтобы зачесть задолженность за май необходимо ввести еще один документ "Перечисление НДФЛ в бюджет", в котором в качестве месяца, за который платят, будет указан май. Причем, именно май, т.к. например при перечислении налога за июнь неперечисленный НДФЛ за май автоматически зачитываться также не будет. При таком раскладе количество человеко часов работы бухгалтерии при хорошо разветвленной структуре фирмы и численности работников превышающей 2000 человек увеличивается до пугающих величин.

Теперь сравним с движениями измененного документа "Перечисление НДФЛ в бюджет".

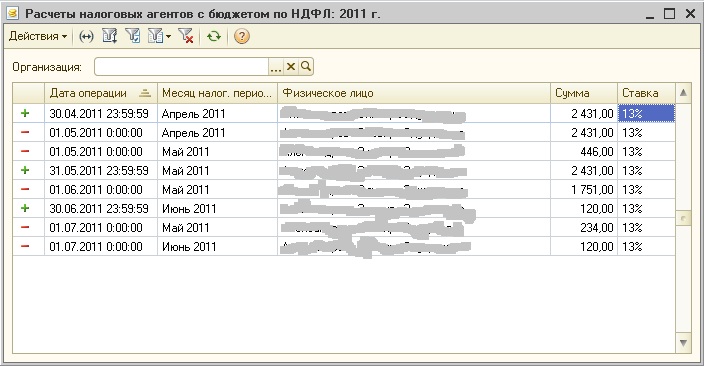

Записи с "+", образовались при проведении трех документов "Начисление зарплаты" (за апрель, май и июнь 2011 года).

Записи с "-", сформированы изменными документами "Перечисление НДФЛ в бюджет" (за апрель, май и июнь 2011 года).

Рассчитаем отстаток нераспределенной суммы НДФЛ (по месяцам налогового периода):

Апрель: переплата = -446 = 2431 - 2877. Обрабтите внимание, что сумма переплаты, в отличие от типового механизма, записывается отдельно (в май 2011 года).

Май: задолженность = 234 = 2431 - 1751 - 446. Документ "Перечисление НДФЛ в бюджет" за май 2011 года зачел переплату за апрель в размере 446 рублей, после чего сумму оплаты в размере 1751 рубль посадил целиком в май. Т.к. суммы оплаты нехватает, чтобы полностью погасить задолженность, следовательно возникает долг = 234 рубля.

Июнь: задолженность гасится = 0 = 234 + 120 - 354. Документ "Перечисление НДФЛ в бюджет" за июнь 2011 года гасит долг за май в размере 234 рубля, а также гасит долг за июнь в размере 120 рублей.

Результатом работы измененного документа явилось полное погашение задолженности по НДФЛ без ввода дополнительных документов "Перечисление НДФЛ в бюджет" и корректировок регистра.

Что же необходимо сделать, чтобы этот механизм заработал?

Первое, что необходимо - получить остатки НДФЛ по месяцам налогового периода. За это отвечает функция "ПолучитьТаблицуРаспределенияПоФизлицу":

Функция ПолучитьТаблицуРаспределенияПоФизлицу(Физлицо) Экспорт

Запрос = Новый Запрос; Запрос.Текст = "ВЫБРАТЬ РАЗРЕШЕННЫЕ РАЗЛИЧНЫЕ

| РасчетыНалоговыхАгентовСБюджетомПоНДФЛОстатки.ФизЛицо КАК ФизЛицо,

| НАЧАЛОПЕРИОДА(РасчетыНалоговыхАгентовСБюджетомПоНДФЛОстатки.МесяцНалоговогоПериода, МЕСЯЦ) КАК МесяцНалоговогоПериода,

| СУММА(РасчетыНалоговыхАгентовСБюджетомПоНДФЛОстатки.СуммаОстаток) КАК Долг

| И Ставка = &Ставка

| И ОКАТО_КПП = &ОКАТО_КПП) КАК РасчетыНалоговыхАгентовСБюджетомПоНДФЛОстатки

| РасчетыНалоговыхАгентовСБюджетомПоНДФЛОстатки.СуммаОстаток <> 0

В функциии "ПолучитьТаблицуРаспределенияПоФизлицу" есть параметр запроса "Период". При установке этого параметра остатки по НДФЛ перечисленному проверяются на конец дня в который входит дата документа. Получается, что при данной схеме можно вводить не более одной платежки в день. Причем, по дням их необходимо вводить последовательно, т.е. избегать ввода "задним числом".

Например: от 02.02.2012 введена платежка №1. Если после ввода платежки №1 ввести платежку №2 от 01.02.2012, то платежка №2 испортит распределение остатков платежки №1 и суммы по платежке №1 нужно будет перераспределять заново.

ИМХО, внешняя обработка лучше - т.к. не заставляет вносить изменения в конфигурацию. Думаю, прийдется писать свою "закрытие регистра перечисления НДФЛ в бюджет". Я думаю, это не сложно: получить остатки за указанный месяц, в разрезе ОКАТО/КПП, организации, ставки

извиняюсь за не корректный вопрос

Дело в том, что у меня совсем другая конфигурация (Управление Торговлей). Но Вы написали очень хороший алгоритм..и хотела бы попробовать приделать его себе. Есть два документа, в табличной части первого документа находится график по месяцам и количество которое нужно отгрузить, а второй документ списывает его. Мне нужно распределить остатки товара в разрезе месяцев. помогите понять как будет выражаться СуммаПеречислено в таком варианте?

Все конечно хорошо, и по месяцам раскидывать должно отлично, но никак не учтен момент заполнения табличных частей.

Типовым заполнением, как вы сами верно подметили, переплаты с прошлых периодов не учитываются, в итоге сумма платежки распределяется по людям не верно.

И дальнейшее распределение этих неверных сумм по месяцам приведет к еще большей путаннице по уволенным и декретникам (замучаешься выравнивать их налоги под конец года)

Я у себя автозаполнение подправил следующим образом, в Автозаполнение() изменил условие в строчке

а в параметрах МесяцНалоговогоПериода сделал началом года

минус в том, что перед перезаполнением документ надо обязательно делать непроведенным

ЗЫ. Посмотрел внимательно обработку.

1) Установка КонцаДня в параметре период запроса, как тут выше верно подметили, явно лишняя

2) Остатки собираются за все периоды, то есть если где-то в 20хх лохматом году было неверное распределение НДФЛ, то оно непременно его захочет сейчас перераспределить

3) И все же непонятно, как закрываются лжепереплаты (пример: 29.10 выплачиваются отпускные за переходящий ноябрь-декабрь отпуск, в регистре расчетов по НДФЛ записей нет, так как еще не расчитана ЗП, бух удерживает с отпускных налог и перечисляет в бюджет, период ставит октябрь. В дальнейшем, после расчета ЗП, налоги исчисленный и удержанный с отпускных пойдут соответственно в ноябрь-декабрь). Следуя логике процедуры она сочтет эти суммы переплатой, и так и поставит их на указанный месяц (октябрь), как и типовая обработка.

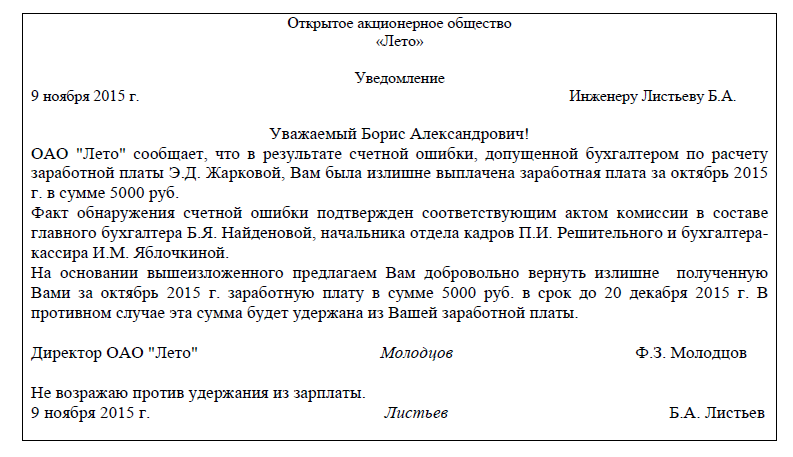

Порядок возврата НДФЛ, излишне удержанного у сотрудника, может различаться в зависимости от того, как компания планирует вернуть деньги - сама или через инспекцию. Алгоритм действий следующий.

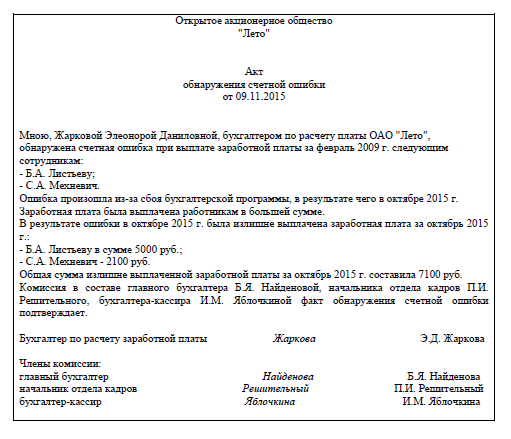

Зафиксировать факт переплаты НДФЛЕсли компания обнаружила, что излишне удержала у сотрудника НДФЛ, например, не предоставила ему положенные стандартные вычеты, то его надо поставить в известность. Срок - 10 рабочих дней с момента обнаружения переплаты, а не по окончании года, как некоторые бухгалтеры думают. Чтобы доказать соблюдение этого срока, зафиксировать факт обнаружения переплаты надежнее всего в бухгалтерской справке с пересчетом НДФЛ.

Сообщить о переплате НДФЛ сотрудникуУстановленной письменной формы сообщения нет, и компания вправе разработать свой бланк (см. образец). В сообщении стоит указать сумму излишне удержанного НДФЛ, а также конкретную дату, когда компания выявила переплату. Ведь с момента ее обнаружения и до дня отправления сообщения должно пройти не более 10 рабочих дней.

В каком виде - письменном или электронном - отправлять сообщения, компания тоже вправе решить сама. Но чиновники рекомендуют прежде выяснить у самого сотрудника, какой формат сообщения ему удобнее (письмо Минфина России от 16.05.11 № 03-04-06/6-112). Готовый образец сообщения вы можете скачать тут (образец 1).

Кстати, в Налоговом кодексе штрафа за несообщение о неудержанном НДФЛ нет. Но если компания обратится в налоговую за возвратом переплаты (шаг № 4), инспекторы могут потребовать доказать, что сотрудник в курсе излишнего удержания. В таком случае потребуется копия сообщения.

Получить от сотрудника заявление на возврат НДФЛОснованием для возврата является письменное заявление налогоплательщика. Его составляют в произвольной форме, для удобства компания может разработать шаблон (см. образец 2). Главное, чтобы в заявлении на возврат были банковские реквизиты, на которые нужно перечислить налог. Ведь его можно вернуть только в безналичной форме путем перевода денег на счет в банке. Например, это может быть счет зарплатной карточки.

Сделать возврат НДФЛ в трехмесячный срокПеречислить излишне удержанный налог положено в течение трех месяцев со дня получения заявления. Иначе с невозвращенной суммы компания должна будет заплатить сотруднику проценты исходя из ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п. 1 ст. 231 НК РФ). Вернуть налог компания вправе несколькими способами.

За счет будущих платежей. Проще всего выплатить деньги из предстоящих платежей по НДФЛ, в том числе по другим работникам. Такой порядок прямо разрешает статья 231 НК РФ.

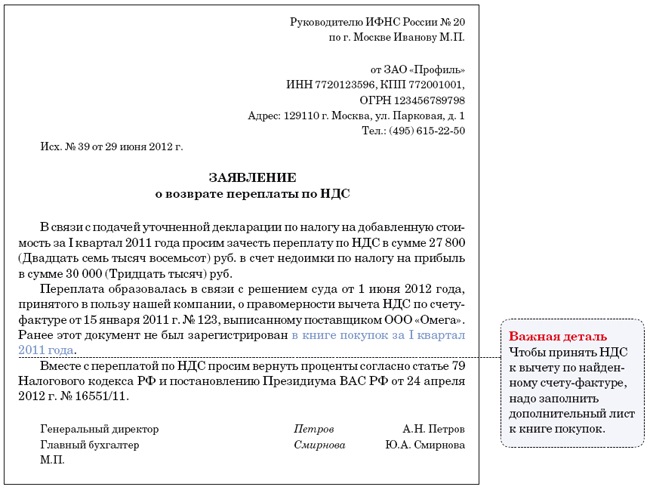

Через инспекцию. Если сумма излишне удержанного налога крупная и средств на возврат у компании не хватает, можно вернуть деньги через инспекцию. Для этого в течение 10 рабочих дней со дня получения заявления от сотрудника компания должна подать в инспекцию заявление на возврат НДФЛ от своего имени (образец 3). Вместе с тем надо представить выписку из налогового регистра по НДФЛ о доходах сотрудника. А также документы, подтверждающие факт излишнего удержания и перечисления НДФЛ (письмо Минфина России от 09.08.2012 № 03-04-06/6-229). Это может быть справка 2-НДФЛ, начиная с того года, за который пересчитан налог. И выписка по счету 68 субсчет «Расчеты с бюджетом по НДФЛ». Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Когда деньги поступят, их надо будет перевести на счет сотрудника.

Представить в инспекцию уточненную справку 2-НДФЛПри пересчете доходов за прошлые годы надо уточнить справку 2-НДФЛ, уменьшив в ней сумму полученного дохода и налога. Но, возможно, в результате пересчета выяснится, что налогооблагаемый доход за год вообще отсутствует. Тогда ранее сданную справку 2-НДФЛ нужно будет аннулировать, направив в инспекцию соответствующее письмо.

Обеспечить основание возврата НДФЛЗаявление работника на возврат налога, документы, подтверждающие его право на перерасчет, и налоговый регистр с пересчитанным налогом сохраняют. При выездной проверке эти документы подтвердят обоснованность возврата, проведенного в счет предстоящих платежей.

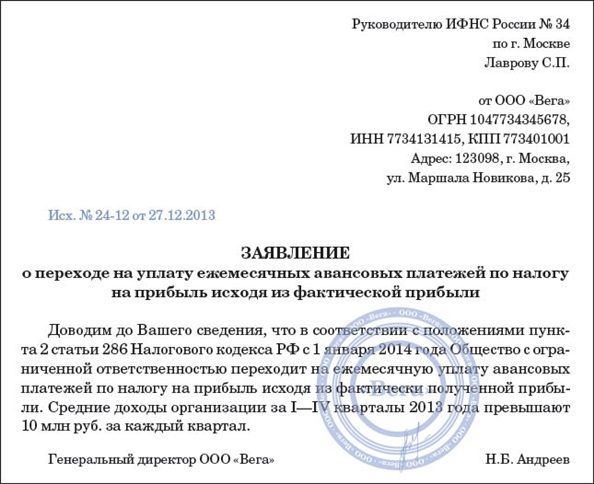

Образец заявления на возврат НДФЛ

Скачать Заявление о возврате НДФЛ >>

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

230 НК РФ, Письма Минфина России от 29.12.2011 N 03-04-06/6-363, от 27.10.2011 N. Поскольку справки 2-НДФЛ не являются ни налоговыми декларациями. налоговую декларацию по налогу на доходы физических лиц (форма. В связи с этим требовать от налогоплательщика объяснений о цели.

образец письма в налоговую с объяснением переплаты по ндфл - ОБРАЗЕЦ Начальнику Инспекции ФНС России № от проживающего(ей) по адресу: ИНН: Заявление Прошу возвратить мне излишне уплаченную сумму налога на доходы.Об этом налоговики сообщили в письме от 02.03.2016 г. 1307, новая форма налоговой накладной начнет применяться с 01.04.2016 г. дополнения к такой декларации с соответствующим объяснением и указанием начисленных и. На сумму переплаты по НДФЛ уменьшается начисленное налоговое.

8 янв 2016. Налог на прибыль; Налог на доходы физических лиц; Единый налог для. Форма Налоговой декларации по налогу на прибыль предприятий. Этот вывод подтверждают и налоговики в письме от 04.01.2016 г. Учтите! Строки для отражения суммы фактической переплаты по налогу на.

Как и раньше, порядок внесения изменений в уже поданные налоговые. за прошлый отчетный период, новая форма декларации исправить эту ошибку не. Такие дополнения подаются с объяснением мотивов их представления. исправления у налогоплательщика возникла переплата за 2014 год.

11 мар 2015. Для подавляющего большинства плательщиков налога на. то такое отрицательное значение не является переплатой налога и «пропадает». Эта норма не применяется к физическим лицам, уплачивающим НДФЛ;. Для 2015 года действует новая форма Налоговой декларации по.

кодекс Постановления Приказы Методические рекомендации Письма. 21.04.16, О формировании налогового кредита при ввозе образцов. 21.04. 16, «НАЛОГОВЫЙ ФЕСТИВАЛЬ — 2016: НАЛОГ НА ПРИБЫЛЬ. 26.03.16, Продажа квартиры, полученной в наследство по решению суда: что с НДФЛ.

Каждый бухгалтер хорошо знает, что рассчитывать на налоговые расходы. 2) Акт об обнаруженных дефектах оборудования (форма №М-17. к письму Госстроя Украины и Госжилкоммунхоза Украины от 24.02.2005 г. Во всяком случае такой вывод напрашивается после прочтения объяснения к этому.

15 фев 2016. Письмо ГУ ГФС в Черниговской обл. от 11.02.2016 г. которое свидетельствует о наличии переплаты, сложившейся за. У ГФСУ спросили, как в налоговой декларации по налогу на. 46.4 НКУ фискалы советуют подавать с соответствующим объяснением и указанием соответствующих.

1 фев 2016. В раздел Б налоговой накладной вносятся данные в разрезе. строк 06, 08, 10, 12, 15), то отображается ли в строке 17 сумма такой переплаты со знаком минус. Об этом налоговики сообщили в письме от 28.01.2016 г. 897. подавать дополнение с соответствующим объяснением и.

23 дек 2011. Перерасчет НДФЛ необходим в нескольких случаях: использование. Форма №1ДФ. Пока есть только письмо ГНАУ от 25.10.2011 г. проведения перерасчета НДФЛ» и несколько ответов в Единой базе налоговых знаний. Вот только опять не указано, что делать в случае переплаты.

20 янв 2015. В этом есть исключительная вина налоговой части службы. Учитывая переплаты прошлых лет, ГФС незаконно заставляет бизнес. Хотя у налоговиков наверняка есть своя версия объяснения. простого украинца будет сопровождаться уплатой 20% НДФЛ, 1,5% военного сбора, до 5%.

Пути обхода налогового законодательства ищут не только отдельные. “ Наша инспекция потеряла справки 2-НДФЛ, которые мы им по почте отправляли. Тем не менее у инспектора есть квитанция об отправке вам письма. поступлений от вашей компании, объяснение низкой налоговой нагрузки.

зарплату не полностью). Кроме того, будет переплата по НДФЛ в бюджет. Бланк заявления обычно выдают в самой налоговой. Налог возвращают.

Бухгалтер ошибся в исчислении НДФЛ — не удержал налог из заработка работника или удержал не в полной сумме. Форма 3-НДФЛ образец заполнения вы можете найти перейдя по ссылке. Письмо облегчит жизнь налоговому инспектору, который будет проводить. Возврат переплаты по НДФЛ.

образец письма в налоговую с объяснением переплаты по ндфл