Рейтинг: 4.1/5.0 (1923 проголосовавших)

Рейтинг: 4.1/5.0 (1923 проголосовавших)Категория: Бланки/Образцы

Быстрая навигация: Каталог статей Иные вопросы Как организовать учет, если у ИП два магазина на ЕНВД? (Егоркина О.)

Как организовать учет, если у ИП два магазина на ЕНВД? (Егоркина О.)Дата размещения статьи: 22.03.2016

Открытие новой торговой точки требует тщательного планирования, и это не только финансовые затраты - данная проблема гораздо шире, чем думают предприниматели. К примеру, новый объект торговли может поставить под угрозу право применять вмененку по старому магазину. Если до этого ИП работал один, то теперь придется нанять продавца, что автоматически влечет регистрацию в фондах и сдачу новой отчетности. Придется задуматься и о разделении учета по торговым точкам. При этом месторасположение нового магазина влияет на сумму единого налога, а также объем и количество подаваемых деклараций по ЕНВД. Обо всем этом мы и поговорим.

Проверяем правомерность применения вмененки

Открыв новую торговую точку, нужно убедиться, что коммерсант вправе по ней применять ЕНВД. Чаще всего бизнесмены неправильно определяют площадь торгового зала. Так что рассмотрим этот аспект подробнее.

Под вмененку подпадает розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли. При превышении данного показателя по такой торговле следует применять иной режим налогообложения (пп. 6 п. 2 ст. 346.26 НК РФ). И здесь возникает вопрос: как определить площадь торгового зала, если оба магазина (старый и новый) находятся в одном здании?

В данном случае следует разобраться, отнесены ли магазины к одному торговому объекту или к разным. При этом ориентироваться нужно на инвентаризационные и правоустанавливающие документы.

Если магазины отнесены к одному торговому объекту, то следует учитывать общую площадь торговых залов (Письмо Минфина России от 13.02.2014 N 03-11-11/5869). Порой бывает, что торговые залы, расположенные в одном здании, но на разных этажах, относятся к одному объекту организации торговли (Письма Минфина России от 05.09.2014 N 03-11-09/44779 и от 21.10.2010 N 03-11-11/280).

Если согласно документам помещения, предназначенные для торговли и находящиеся в одном здании, являются разными торговыми объектами, то площадь торгового зала по каждому из них учитывается отдельно (Письмо Минфина России от 19.12.2014 N 03-11-11/65811).

Необходимо учесть, что при самостоятельной перепланировке помещений без внесения соответствующих изменений в документы площадь торгового зала такого объекта определяется согласно данным, указанным в инвентаризационных и правоустанавливающих документах (Письмо Минфина России от 05.09.2014 N 03-11-09/44779).

Судебная практика. Арбитры пришли к выводу о том, что налогоплательщик осуществлял торговую деятельность в едином объекте стационарной торговой сети с площадью торгового зала более 150 кв. м, формально разделенной на два магазина. Доступ с улицы в магазины обеспечивался через один вход, разделение магазинов произведено без использования стационарных перегородок; магазины сдавались под охрану как один объект; согласно трудовым договорам, заключенным с продавцами, последние выполняли трудовые функции как в том, так и в другом магазинах; в соответствии с правоустанавливающими и инвентаризационными документами торговый зал является единым помещением площадью 185,2 кв. м. Поэтому полученные доходы от указанного вида деятельности не подпадают под ЕНВД (Постановление АС Волго-Вятского округа от 02.02.2015 N Ф01-6073/2014).

Как видно, если магазины находятся в одном здании (и их совокупная площадь превышает 150 кв. м), то существует угроза полностью потерять право на вмененку.

К сведению. При осуществлении розничной торговли через несколько торговых точек, расположенных в различных муниципальных образованиях, индивидуальный предприниматель, желающий применять вмененку, должен зарегистрироваться в качестве налогоплательщика ЕНВД на территории каждого муниципального образования (п. 2 ст. 346.28 НК РФ, Письма Минфина России от 28.08.2015 N 03-11-11/49675, от 08.06.2010 N 03-11-11/160 и от 25.03.2010 N 03-11-11/76).

С какого числа рассчитывать налог по новому магазину

Чиновники не раз уже говорили, что порядок расчета единого налога зависит от месторасположения торговой точки. Рассмотрим Письма Минфина России от 17.01.2014 N 03-11-11/1348 и от 23.05.2013 N 03-11-06/3/18486.

Если индивидуальный предприниматель открывает новый объект торговли в том же муниципальном образовании, где находится первый магазин, то при исчислении единого налога новый магазин учитывают с начала месяца, в котором он был открыт (п. 9 ст. 346.29 НК РФ).

Пример 1. ИП О.Е. Петров состоит с 2014 г. на учете в качестве налогоплательщика ЕНВД в налоговой инспекции N 6204 в связи с розничной торговлей (магазин N 1) и открывает 28 января 2016 г. в этом же муниципальном образовании новый объект розничной торговли (магазин N 2).

В этом случае исчислить сумму единого налога с учетом изменившейся величины физического показателя следует с 1 января 2016 г.

Если индивидуальный предприниматель открывает новый объект торговли в другом муниципальном образовании, где становится на учет в налоговом органе в качестве налогоплательщика ЕНВД, то размер вмененного дохода по новому магазину рассчитывают с даты постановки на учет. Это следует из абз. 3 п. 10 ст. 346.29 НК РФ и пп. 7 п. 5.2 Порядка заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, утв. Приказом ФНС России от 04.07.2014 N ММВ-7-3/353@ (далее - Порядок заполнения декларации).

Пример 2. ИП В.В. Смирнов открывает новый объект организации розничной торговли (магазин N 2) в муниципальном образовании, где не стоит на учете в качестве налогоплательщика ЕНВД. В связи с чем предприниматель 25 января 2016 г. встает на учет в налоговой инспекции N 6231 в качестве налогоплательщика ЕНВД.

В этом случае расчет суммы единого налога производят исходя из фактического количества дней осуществления предпринимательской деятельности: с 25.01.2016 - 7 дней.

Если появились работники

Если коммерсант до открытия второй торговой точки работал один и только сейчас заключил трудовые договоры с работниками, то ему следует зарегистрироваться в ПФР и ФСС как работодатель. Это следует из п. 1 Порядка регистрации и снятия с регистрационного учета в территориальных органах Пенсионного фонда Российской Федерации страхователей, производящих выплаты физическим лицам, утвержденного Постановлением Правления ПФР от 13.10.2008 N 296п (далее - Порядок регистрации в ПФР), и пп. 2 п. 2 Порядка регистрации и снятия с регистрационного учета в территориальных органах Фонда социального страхования Российской Федерации страхователей - юридических лиц по месту нахождения обособленных подразделений и физических лиц, утвержденного Приказом Минздравсоцразвития России от 07.12.2009 N 959н (далее - Порядок регистрации в ФСС). В ПФР следует подать соответствующее заявление в течение 30 дней со дня заключения первого трудового договора, в ФСС - в течение 10 дней (п. 21 Порядка регистрации в ПФР и п. 6 Порядка регистрации в ФСС).

Наличие работников влечет обязанность начислять налоги и взносы с зарплаты и отчитываться в налоговую инспекцию и фонды. При этом на уплаченные страховые взносы за работников можно уменьшить единый налог. Общий размер уменьшения не может превысить 50% от суммы налога (п. п. 2 и 2.1 ст. 346.32 НК РФ).

Следует обратить внимание еще на один момент. С появлением наемного персонала бизнесмен потеряет право уменьшать единый налог на страховые взносы, уплаченные за себя (Письма Минфина России от 20.05.2015 N 03-11-11/28956, от 07.05.2015 N 03-11-11/26503, от 20.02.2015 N 03-11-11/8167). Дело в том, что данным правом обладают только те предприниматели, которые не производят выплаты физическим лицам (п. 2.1 ст. 346.32 НК РФ, Письмо Минфина России от 07.12.2015 N 03-11-09/71357).

Отметим, что при осуществлении нескольких видов деятельности, подлежащих налогообложению ЕНВД, учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности (п. 6 ст. 346.26 НК РФ).

Даже если речь идет только о розничной торговле, необходимость в раздельном учете имущества, обязательств и хозяйственных операций очевидна:

1) в зависимости от объекта торговой сети (магазин, павильон, палатка, киоск, торговый автомат, торговое место) при расчете налога могут использоваться различные физические показатели (площадь торгового зала, количество торговых мест, площадь торгового места, количество торговых автоматов) (п. 3 ст. 346.29 НК РФ);

2) по осуществляемой торговле для расчета налога могут применяться разные корректирующие коэффициенты (в зависимости от ассортимента торговли, торгового объекта, занимаемой площади и т.д.);

3) зачастую выбор корректирующего коэффициента базовой доходности К2 производится в зависимости от места дислокации (улица) объекта торговли.

Особую важность раздельный учет приобретает при осуществлении розничной торговли через торговые точки, расположенные в разных муниципальных образованиях, когда предприниматель должен зарегистрироваться в качестве налогоплательщика ЕНВД на территории каждого такого муниципального образования (п. 2 ст. 346.28 НК РФ). В этом случае уменьшение налога на сумму страховых взносов осуществляется отдельно по каждому месту осуществления деятельности исходя из суммы выплат работникам, осуществляющим деятельность на территории каждого муниципального образования. В связи с этим сумма страховых взносов рассчитывается в соответствии с фондом оплаты труда работников каждого магазина (Письмо Минфина России от 28.08.2015 N 03-11-11/49675). При этом сумму страховых взносов работников административно-управленческого персонала следует распределить, чиновники выделяют два подхода:

- сумму страховых взносов распределяют пропорционально долям фонда оплаты труда по каждому магазину в общей сумме фонда оплаты труда (Письмо Минфина России от 28.08.2015 N 03-11-11/49675);

- сумму страховых взносов распределяют пропорционально доходам от реализации товаров по каждому магазину в общей сумме доходов от реализации товаров (Письма Минфина России от 15.08.2011 N 03-11-06/3/92 и от 22.12.2010 N 03-11-11/326).

Декларация по ЕНВД

Сумма единого налога на вмененный доход при осуществлении розничной торговли на территории нескольких муниципальных образований должна быть исчислена по каждому муниципальному образованию отдельно. При этом налоговую декларацию следует представлять по месту каждой постановки на учет (Письма ФНС России от 05.02.2014 N ГД-4-3/1895, Минфина России от 11.02.2011 N 03-11-11/35 и от 08.06.2010 N 03-11-11/160, от 25.03.2010 N 03-11-11/76).

При осуществлении розничной торговли в разных муниципальных образованиях, но подведомственных одной налоговой инспекции, подается одна декларация по ЕНВД с заполнением разд. 2 по каждому ОКТМО (Письмо Минфина России от 20.03.2009 N 03-11-06/3/68).

При осуществлении предпринимателем розничной торговли в нескольких отдельно расположенных местах разд. 2 декларации по ЕНВД заполняется отдельно по каждому месту осуществления такого вида деятельности (каждому коду по ОКТМО). На это указано в п. 5.1 Порядка заполнения декларации. При этом по стр. 020 декларации указывают адрес места осуществления предпринимательской деятельности.

Если при осуществлении розничной торговли используются различные физические показатели (площадь торгового зала, количество торговых мест, площадь торгового места, количество торговых автоматов), то также следует заполнить разд. 2 декларации отдельно по каждому виду деятельности.

Как видно, допустимо заполнять один разд. 2 декларации, если ведется один вид деятельности в одном муниципальном образовании (ОКТМО). Тем более, если деятельность ведется по одному адресу (Письмо ФНС России от 10.12.2010 N ШС-37-3/17327). Тем не менее советуем оформить разд. 2 декларации по каждому из магазинов вне зависимости от места нахождения объектов торговли. В этом случае не возникнет путаницы с ограничениями по площади (к примеру, если площадь двух магазинов превышает 150 кв. м), что всегда вызывает вопросы у налоговиков.

Кассовая техника не обязательна

По общему правилу контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и расчетов с использованием платежных карт в случаях продажи товаров. На это указано в п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон о ККТ).

Между тем для индивидуальных предпринимателей, занимающихся розничной торговлей и являющихся плательщиками ЕНВД, сделана поблажка. Указанные лица могут осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя документа, подтверждающего прием денежных средств за соответствующий товар. Данный документ выдается в момент оплаты товара и должен содержать следующие сведения (п. 2.1 ст. 2 Закона о ККТ):

- наименование документа;

- порядковый номер документа, дату его выдачи;

- фамилию, имя, отчество и ИНН индивидуального предпринимателя;

- наименование и количество оплачиваемых товаров;

- сумму оплаты;

- должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Кстати, для удобства предприниматели вправе применять контрольно-кассовую технику, модернизированную для обеспечения возможности печати документа, подтверждающего прием наличных денег. Этот кассовый аппарат может быть без фискальной памяти и снят с регистрации в налоговом органе (Письмо ФНС России от 10.06.2011 N АС-4-2/9303@). По сути, речь здесь идет о печатающей технике, а не о ККТ.

Все вышеизложенное касается и предпринимателей, осуществляющих розничную продажу пива, пивных напитков, сидра, пуаре, медовухи (Письмо ФНС России от 23.04.2015 N ЕД-4-2/7021 (вместе с Письмом Минфина России от 10.04.2015 N 03-01-15/20479), Письмо Минфина России от 20.04.2015 N 03-01-15/22445). Хотя ранее налоговики говорили, что в этих случаях предприниматели обязаны применять ККТ (Письмо ФНС России от 05.11.2014 N АС-4-2/22638).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

ЕНВД расшифровывается как единый налог на временный доход. В среде индивидуальных предпринимателей (в дальнейшем ИП) более распространено название «временка». Он представляет собой определенную сумму, выплачиваемую не с фактической, а предполагаемой суммы, полученной за отчетный период. Использование ЕНВД является индивидуальным добровольным решением в рамках упрощенной системы налогообложения.

ЕНВД расшифровывается как единый налог на временный доход. В среде индивидуальных предпринимателей (в дальнейшем ИП) более распространено название «временка». Он представляет собой определенную сумму, выплачиваемую не с фактической, а предполагаемой суммы, полученной за отчетный период. Использование ЕНВД является индивидуальным добровольным решением в рамках упрощенной системы налогообложения.

Далеко не все ИП могут перейти на «временку», хотя список компаний достаточно обширный и включает самые разнообразные сферы деятельности. В него входят:

Для ИП, занимающихся розничной торговлей, переход на ЕНВД имеет определенные ограничения. Они вправе выплачивать единый налог только в случае отсутствия личной площади или если ее размер не превышает 150 квадратов. ИП обязан внимательно изучить Налоговый кодекс и местное законодательство, так как в отдельных регионах страны возможны дополнительные правила перехода на ЕНВД. Перечень субъектов, для которых возможен перевод на «временку», отличается в различных районах Российской Федерации.

Правила перехода ИП на ЕНВДПеред совершением такого ответственного шага каждый ИП должен тщательно оценить возможности собственного бизнеса и учесть ограничения, делающие подобное решение целесообразным. Для выплаты ЕНВД компания обязана отвечать пяти основным критериям приемлемости.

Согласно изменениям в законодательстве, вступившим в силу с 2015 года, все ООО и ИП, выплачивающие ЕНВД, обязаны делать отчисления от кадастровой стоимости имущества, являющееся основным инструментом получения дохода. В данную категорию относятся здания и помещения, сдаваемые в аренду. Подобное нововведение коснулось практически всех регионов Российской Федерации. Юридические лица должны рассчитать размер ЕНВД самостоятельно, а вот ИП получают официальное письмо из налоговой службы с указанием конкретной суммы. Однако следует самостоятельно вычислить вероятный размер отчислений во избежание проблем с законом.

Как рассчитать налогПроцентная ставка имеет фиксированное значение и составляет 15% от временного дохода, а вот последний показатель необходимо определить исходя из специфики конкретной сферы трудовой деятельности. В общем виде формула имеет вид:

ВД = БД * (ФПБ1 + ФПБ2 + ФПБ3) * К1 * К2, где

ВД – искомое значение или временный доход;

БД – базовая доходность, показывающая теоретически возможную прибыль индивидуального предпринимателя за отчетный период, равный 30 календарным дням. Числовое значение данной характеристики утверждено в Налоговом кодексе в зависимости от каждого вида деятельности, попадающей под ЕНВД.

ФПБ1, ФПБ2, ФПБ3 – это физические показатели бизнеса. В сфере оказания услуг – это численность рабочего персонала, а для грузоперевозок – количество зарегистрированных транспортных средств. Точно определить ФПБ поможет соответствующая статья Налогового кодекса. Так как расчет производится поквартально, то берутся показатели за каждый месяц работы.

Коэффициенты К1 и К2 необходимы для корректировки базового дохода, в зависимости от экономического положения в стране (К1) и особенностей ведения бизнеса в данном регионе (К2). Они устанавливаются на законодательном уровне и публикуются в официальных источниках Министерства экономики и на сайтах налоговой службы конкретного субъекта Российской Федерации.

Чтобы правильно рассчитать размер ЕНВД, необходимо учесть страховые отчисления. Так, ИП без работников платит в федеральную казну только за себя, а ИП со штатом должен учитывать страховку каждого члена коллектива. Данное значение вычитается из суммы ЕНВД в момент расчетных операций. Благодаря такому шагу можно уменьшить размер денежных отчислений до 50%.

Необходимо полностью погасить задолженность по налогам до 31 декабря, в противном случае индивидуального предпринимателя ожидает наказание в виде штрафа или лишения свободы на срок от 5 до 10 лет. Перечислять взносы можно как поквартально, так и в конце отчетного года. Если временный доход превышает 300 тысяч, дополнительно вносят 1% в Пенсионный фонд.

Пример расчета ЕНВДУсловия ведения бизнеса. ИП осуществляет розничный сбыт продукции на территории торгового зала с площадью 30 квадратов. Он работает один, без помощи наемных сотрудников. Согласно Налоговому кодексу, показатель БД равен 1,8 тысячи рублей, а ФПБ – равен занимаемой площади, так как доход зависит от объема продукции, доступной к реализации. В данном случае ФБП1 = ФБП2 = ФБП3 = 30. Для всей России коэффициент К1 в 2015 году составлял 1,798, К2 может колебаться в диапазоне от 0,005 до 1, примем его равным 0,65.

Расчет единого налога:

ВД = 1800 * (30 + 30 + 30) * 1,798 * 0,65 = 189329,4 рубля;

ЕНВД = 189329,4 * 15/100 = 28399,41 рубля в квартал.

За год бизнесмену необходимо заплатить:

28399,41 * 4 = 117597,64 рубля.

Размер страховых взносов для ИП зафиксирован и составляет 22261,38 рубля.

Если предприниматель произвел уплату страховых отчислений, годовой размер ЕНВД составит:

ЕНВД за год = 117597,64 — 22261,38 = 953336,26 рубля.

Годовой доход вашего бизнеса равен:

ГД = 189329,4 * 4 = 757317,6 рубля, что превышает отметку в 300 тысяч, следовательно, необходимо доплатить 1% в Пенсионный фонд;

ПФ = 117597,64 * 1/100 = 1175,98 рубля.

Итого 31 декабря следует перечислить в казну 953336,26 рубля в счет уплаты налога и 1175,98 рубля в Пенсионный Фонд.

Существует несколько вариантов оплаты дополнительных сборов – единоразовый платеж в первом квартале года или разбиение общей суммы на 4 платежа. В этом случае страховые взносы вычитаются из квартальной уплаты в федеральный бюджет.

Как перейти на ЕНВДДля осуществления платежей по данной схеме необходимо в течение 5 дней с момента начала ведения трудовой деятельности подать заявление с государственные органы. Дополнительные документы требуют в зависимости от конкретного вида занятости. В обязательный пакет входят:

Подать заявление можно вместе с документами на регистрацию, тогда нет необходимости в отдельной процедуре. После рассмотрения выдают письменное решение о переводе на ЕНВД. Затем необходимо стать на учет в налоговую, даже если уже присутствует отметка ИП. Прошение подается по месту фактической регистрации или в случае логистических и торговых компаний, в границах региона деятельности (если бизнес ведется в нескольких субъектах РФ, то следует отметиться в каждом из них). Возможен обратный переход на другую систему налогообложения также посредством личного заявления со стороны предпринимателя.

Своевременное внесение всех требуемых отчислений является непременным условием ведения прозрачного бизнеса. Уклонение от уплаты налогов чревато серьезными последствиями вплоть до лишения свободы с конфискацией имущества.

Самое популярное: Налог на имущество организаций в 2015 году и особенности его уплаты

Налог на имущество организаций в 2015 году и особенности его уплаты Как отправить налоговую декларацию по почте

Как отправить налоговую декларацию по почте Как узнать код подчиненности в ФСС

Как узнать код подчиненности в ФСС Учредительные документы, необходимые для ООО: перечень на 2016 год

Учредительные документы, необходимые для ООО: перечень на 2016 год

Без сомнения самым распространенными видами деятельности ЕНВД была и остается розничная торговля. Так давайте и поговорим сегодня на эту тему.

ЕНВД розницаВ независимости от того какой у Вас магазин розничной торговли применение налога ЕНВД относительно их будет совершенно одинаковым. Для того чтобы встать на налог ЕНВД для розничной торговли Вам надо в течении 5 дней после заключения договора аренды подать в налоговую уведомление по форме ЕНВД1 для ООО и ЕНВД2 для ИП.

Для применения налогообложения ЕНВД для розничной торговли существует одно ограничение и связано оно с площадью Вашего магазина. Не важно является ли это арендуемая площадь или у Вас свой собственный отдельно стоящий магазин.

При применении налога ЕНВД торговая площадь Вашего розничного магазина не может превышать 150 кв.м. В случае если данный показатель будет превышен Вы больше не сможете применять данный налог.

При превышении размера физического показателя торговой площади (150 кв.м.), Вам необходимо в течении 5 дней сняться с учета ЕНВД подав в налоговую инспекцию уведомление по форме ЕНВД3 для ООО и ЕНВД 4 для ИП. При этом Вы имеете право сразу же подать уведомление на применение налога УСН не дожидаясь конца календарного года (если конечно этот налог у Вас уже не открыт).

Так же при закрытии магазина Вы тоже обязаны в течении 5 дней уведомить налоговую сдав ЕНВД3 или ЕНВД4 в зависимости от формы собственности. Отмечу что если Вы уведомление не сдадите, то никто Вас штрафовать не будет, но Вы за все это время будете платить налог.

Такие прецеденты были и никуда от этого не деться, закон на стороне ИФНС.

В случае если Вы открываете магазин в другом городе то ВСТАВАТЬ, СНИМАТЬСЯ, СДАВАТЬ ОТЧЕТНОСТЬ, ОПЛАЧИВАТЬ НАЛОГ ЕНВД необходимо в налоговую города где находится Ваш магазин – это очень важно. Если у Вас несколько магазинов в разных городах, то и встать на данный налог надо будет в каждом из этих городов.

Расчет налога ЕНВД для розничной торговлиФормула для расчета налога ЕНВД одинакова для всего налогообложения в целом, поэтому и в розничной торговле она будет такой-жеЕНВД=БД*ФП*К1*К2*15%

Для розничной торговли базовая доходность составляет 1800 руб. физическим показателем является количество квадратных метров торгового зала. И это обязательно учтите, если у Вас в арендуемом помещении есть подсобные и складские помещения, то при заключении договора аренды обязательно попросите арендодателя в договоре отдельно выделить торговую и отдельно складские помещения.

К1 – ежегодно меняется и принимается правительством в 2014 году его размер равен 1,672

К2- его размер принимают на местном уровне и для каждого города он свой, так что этот показатель узнавайте в Вашей налоговой.

Давайте произведем пример расчет а налога ЕНВД для магазина розничной торговли площадью 45 кв.м. в г.Мегионе

Для примера беру этот город так как сам тут живу и мне не придется узнавать значение К2 потому что у меня свой магазин и я его знаю.

Пройдем теперь по формуле для расчета ЕНВД конкретно в этом случае:

БД = 1800 руб. (этот показатель одинаков для всей России)

ФП=45 (площадь магазина взяли 45 кв.м.)

К1=1,672 (данный показатель един для всех регионов)

К2= 0,8 ( в моем случае к2=0,8 потому что такое значение принято администрацией г.Мегиона, Вам необходимо это значение узнать в ИФНС)

Получаем что размер налога ЕНВД=1800*45*1,672*0,8*15%= 16252 руб. (копейки я округлил в большую сторону чтобы было целое число, Вы тоже делайте так). Величина налога ЕНВД получилась 16252 руб. за 1 месяц

Есть еще один нюанс для тех у кого площадь аренды менее 5 кв.м.

В случае если площадь менее 5 кв.м. то тогда необходимо заменить в формуле значение БД и ФП на 9000 руб. Что это значит? Это значит то что когда площадь менее 5 кв.м. БД – базовая доходность перестает зависеть от ФП- физического показателя и становится фиксированной и равной 9000 руб.

Рассмотрим на примере все те же условия что и в первом случае, но площадь магазина не 45кв.м. а 3 кв.м. (его уже относят к торговому месту, как на рынке)ю

Смотрим как меняется формула:

БД и ФП – вместо этих значений просто ставим сумму 9000 руб.

В данном случае налог ЕНВД = 9000*1,672*0,8*15%= 1806 руб. в месяц.

Помощь для новичка в бизнесеУспехов Вам в бизнесе, всего наилучшего!

Последние комментарииГлядя для личного или коммерческого кредита, но не думаю, что вы будете претендовать? Отказался банками из-за вашей плохой кредитной историей? У вас возникли проблемы с выполнением ваши ежемесячные платежи по кредиту из-за высоких процентных ставок, и исчерпали свой отсрочке и Терпения варианты, и / или хотите, чтобы избежать дефолта, Oxford Финансы и Кредит Консолидация Ваш поворот point.contact нам сейчас на: oxford_loanfinances@hotmail.com

для поиска клиента нужен всего лишь мобильник и инет. заходим в ЦНЗ по городу или району и обзваниваем что не понятно то.

Я хочу поблагодарить Бога за Майкла Уилкинсона и его фирмы на данный момент, давая мне кредит, я посвятил весь свой долг, начал новое предприятие мое собственное, и я снова рад, так что я советую, что если вам нужен кредит, вы должны отправить его в michaelwilkinsonloanfirm@gmail.com, и я обещаю вам, что мы будем кредитовать вас в TIME1 ч ·

Все для ИП > Налоги > Налоги ЕНВД > Применение ЕНВД в 2016 году индивидуальными предпринимателями

Применение ЕНВД в 2016 году индивидуальными предпринимателями![]()

Налогообложение ИП насчитывает несколько специальных налоговых режимов, и ЕНВД для ИП применяется массово. Предпринимались попытки законодателей отменить его с 2012 года, с 2014 года, с 2018 года. Однако полноценной замены данному режиму налогообложения так и не нашлось. Поэтому срок действия ЕНВД пролонгирован до 1 января 2021 года (письмо Минфина №03-11-11/25529 от 29.04.2016г.). Использование вмененного налога с 2013 года стало добровольным, его не редко совмещают с упрощенной системой налогообложения.

Налогообложение ИП насчитывает несколько специальных налоговых режимов, и ЕНВД для ИП применяется массово. Предпринимались попытки законодателей отменить его с 2012 года, с 2014 года, с 2018 года. Однако полноценной замены данному режиму налогообложения так и не нашлось. Поэтому срок действия ЕНВД пролонгирован до 1 января 2021 года (письмо Минфина №03-11-11/25529 от 29.04.2016г.). Использование вмененного налога с 2013 года стало добровольным, его не редко совмещают с упрощенной системой налогообложения.

Термин «единый налог на вмененный доход для отдельных видов деятельности » указывает на специфику: работать на ЕНВД могут бизнесмены только с конкретными видами деятельности.

Полный перечень видов предпринимательства приведен п.2 ст.346.26 НК РФ и охватывает:

![]()

Этот список из федерального закона регулирует местное законодательство, поэтому советуем руководствоваться региональным законом о введении вмененного дохода на своей территории. На некоторые виды деятельности введены ограничения. Например, площадь зала розничной торговли и общепита — в пределах 150 кв. м. число авто для грузоперевозок до 20-ти машин, территория гостиницы до 500 кв.м. Прочтите нашу статью Какие виды деятельности вмененный налог для ИП в 2016 году утверждает для применения .

Этот список из федерального закона регулирует местное законодательство, поэтому советуем руководствоваться региональным законом о введении вмененного дохода на своей территории. На некоторые виды деятельности введены ограничения. Например, площадь зала розничной торговли и общепита — в пределах 150 кв. м. число авто для грузоперевозок до 20-ти машин, территория гостиницы до 500 кв.м. Прочтите нашу статью Какие виды деятельности вмененный налог для ИП в 2016 году утверждает для применения .

Итак, ЕНВД в 2016 году для ИП будет приемлемо, если:

При нарушении условия из списка на вмененке, предприниматель теряет на нее право и считается переведенным на общую систему налогообложения с начала квартала, где допущено нарушение. Придется начислить и уплатить налоги по общей системе.

Вмененка заменяет собою 3 платежа:

При соблюдении поставленных условий, подается заявление на применение вмененки по форме ЕНВД-2. Стать на учет как плательщик налога нужно не позднее 5 дней с даты начала работы. Заявление подается налоговой инспекции, на территории которой предприниматель предполагает извлекать доход (по месту деятельности). Исключением названы 3 вида занятий: услуги развозной или разностной розничной торговли, деятельность по размещению рекламы на средствах транспорта и услуги перевозки грузов или пассажиров. Для их применения заявление подается по месту прописки предпринимателя.

![]()

Других бумаг, кроме заявления, для регистрации налогоплательщика ЕНВД не предусмотрено. Впоследствии, при камеральной проверке, инспектор ИФНС предположительно запросит документы, подтверждающие физический показатель (технический паспорт на помещение и п. р.). Если вы планируете работу в муниципальных образованиях, то встать на учет ЕНВД нужно в каждом из них. Вы можете скачать бесплатно бланк заявления на ЕНВД для ИП 2016 и образец заполнения на нашем сайте.

Других бумаг, кроме заявления, для регистрации налогоплательщика ЕНВД не предусмотрено. Впоследствии, при камеральной проверке, инспектор ИФНС предположительно запросит документы, подтверждающие физический показатель (технический паспорт на помещение и п. р.). Если вы планируете работу в муниципальных образованиях, то встать на учет ЕНВД нужно в каждом из них. Вы можете скачать бесплатно бланк заявления на ЕНВД для ИП 2016 и образец заполнения на нашем сайте.

Дата начала работы на вмененке значения не имеет, но уйти к применению другой системы налогообложения возможно со следующего года. При закрытии деятельности подается заявление по форме ЕНВД-4 налоговому органу, не позднее пяти дней после ее завершения. ИП в 2016 году в праве перейти на УСН в течении года, если закончит деятельность, облагаемую ЕНВД.

Начало ведения учета на вмененкеЧто делаем в первую очередь?

![]()

Для ИП в 2016 году ведение бухгалтерского учета не обязательно, но требуется вести учет показателей для исчисления платежей, соблюдать порядок ведения кассовых операций. Рекомендуется вести учет банковских операций (если открыт расчетный счет), учет начисления заработной платы (для расчета НДФЛ), кадровый учет (для определения среднего числа сотрудников). Если использовать нескольких видов деятельности на вмененке, то учет по каждому из них ведется отдельно.

Для ИП в 2016 году ведение бухгалтерского учета не обязательно, но требуется вести учет показателей для исчисления платежей, соблюдать порядок ведения кассовых операций. Рекомендуется вести учет банковских операций (если открыт расчетный счет), учет начисления заработной платы (для расчета НДФЛ), кадровый учет (для определения среднего числа сотрудников). Если использовать нескольких видов деятельности на вмененке, то учет по каждому из них ведется отдельно.

Применение ККМ при ЕНВД для ИП не обязательно, но вместо чеков вы выдаете бланки строгой отчетности по требованию покупателей. С 1 июля 2018 года это положение отменят и предпринимателей обяжут применять онлайн-кассы.

Рассчитываем выплаты по вмененной системе налогообложения

![]()

Ставка ЕНВД ограничена размером 15% (ст.346.30 НК РФ). Но муниципальное образование, городской округ, город Москва, Санкт-Петербург, Севастополь законом вправе понизить до 7,5%. Такое изменение ставок может благоприятно сказаться на развитии бизнеса в регионе.

Ставка ЕНВД ограничена размером 15% (ст.346.30 НК РФ). Но муниципальное образование, городской округ, город Москва, Санкт-Петербург, Севастополь законом вправе понизить до 7,5%. Такое изменение ставок может благоприятно сказаться на развитии бизнеса в регионе.

Сумма платежа ЕНВД для ИП рассчитывается как произведение налоговой базы на процентную ставку. В свою очередь, налоговая база представляет собой базовую доходность, скорректированную на коэффициенты-дефляторы К1 и К2, умноженную на физический показатель. Базовая доходность прописана ст.346.29 НК РФ как предполагаемая сумма выручки от оказания услуги ежемесячно для одного физического показателя (одного работников, 1 кв.м. площади автостоянки или торгового зала).

Что необходимо учитывать при расчете:

Для подсчета выплат можно использовать сервисы в Интернет. Например, онлайн-калькулятор рассчитает ЕНВД для ИП за считанные минуты.

Как происходит процесс оплаты

Декларация по ЕНВД в 2016 году для ИП претерпела некоторые изменения. Отчетный и налоговый период — по-прежнему квартал. Отчитаться нужно до 20 числа следующего месяца после завершения квартала, а оплатить — до 25 числа того же месяца. Декларацию представляют ИФНС по месту регистрации как плательщик ЕНВД.

Единый налог на вмененный доход для ИП уменьшают на страховые взносы. Если используется труд наемных работников, то уменьшение проводится за счет взносов и выплаченных пособий. Снизить платеж можно до 50%. Но фиксированные платежи учитывать нельзя. А вот если выплат в пользу сотрудников нет, то предприниматель снижает налоги на сумму фиксированных взносов, уплаченных «за себя».

![]()

При ЕНВД нет понятия «нулевая» декларация, поскольку расчет ведется не дохода по факту, а вмененного. Даже не работая индивидуальный предприниматель обязан указать в расчете предусмотренный физический показатель и перечислить платеж.

При ЕНВД нет понятия «нулевая» декларация, поскольку расчет ведется не дохода по факту, а вмененного. Даже не работая индивидуальный предприниматель обязан указать в расчете предусмотренный физический показатель и перечислить платеж.

Какие штрафы могут обязать заплатить налогоплательщика

За нарушения закона для ИП в 2016 году действуют следующие взыскания:

ЕНВД для ИП выгоден в случае непрерывной деятельности, высоких доходов индивидуального предпринимателя, который не может приобрести патент из-за соответствующих ограничений.

Благодарим вас за внимание! Задавайте свои вопросы и делитесь своим опытом в комментариях. И следите за свежими статьями через нашу группу ВКонтакте — подписывайтесь!

Применение ЕНВД в 2016 году индивидуальными предпринимателями обновлено: Сентябрь 27, 2016 автором: Все для ИП

Аким Кузьмин (Москва)

Аким Кузьмин (Москва)Павел Корнилов

Есть специальный бланк заявления с анкетой. еще в конце есть список необходимых документов НЕЗАБЫТЬ. Еще есть бланк завления на "Упрощенку" или ЕНВД. Его заполняете. Найдите бланк заявления о в Налоговой. Дадут. Там есть образцы на.

Артемий Фёдоров

Идти в контору где занимаются регистрацией, и за 3 тыщи зарегистрируют ксерокопии паспорта, страховое свидетельство, инн уплата госпошлины 800руб и 200руб заверить подпись у нотариуса ткперь с этим пакетом документов идёв в налоговую по.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Варвара Васильева (Мск)

Варвара Васильева (Мск)Павел Корнилов

Дарья, не важно что Вы планируете открывать ИП или ООО (ЗАО) и пр. важно какой ассортимент товара уже представлен в данном ТЦ, кто Ваши конкуренты, какой ценовой диапазон и пр. Открыть можно, а что дальше? Будем стоять и молиться на.

Артемий Фёдоров

ИП не скажу, я из Украины. Место. оформление вывеска ремонт (стеллажи или вешалки и т. д). аренда будут кушать довольно прилично. Либо начать с интернет магазина либо если финансы позволяют купить франшизу бутика. там помогут и с.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Анна Титова (Москва)

Анна Титова (Москва)Павел Корнилов

Сначала вы должны должны сделать разрешение (в налоговой) на новый вид деятельности, если ранее вы её не вели и у вас она не проходила по документам и вы отчитывались совсем за другой вид. К примеру, у вас была розничная торговля, а вы.

Артемий Фёдоров

Лучше предупредите, хуже не будет. У Вас другая торговая точка. Надо налоговую предупредить, что Вы начали работать. под ЕНВД деятельность подпадает даже без вашего ведома). исходя из кодов ОКВЭД и местного законодательства. Но есть и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Павел Корнилов

вот краткий порядок: 1. готовите решение, заявление для налоговой, устав, договор на помещение; 2. регистрируете, оплачиваете уст капитал, заказываете печать; 3. далее все необходимые документы для внебюджетных фондов;.

Артемий Фёдоров

а оно вам надо ООО? Может с ЧП начать? Подготовить документы, которые необходимо подавать в налоговую по месту жительства директора или учредителя (вероятно, у вас это оно и то же лицо). Либо по месту, где планируется фактическое.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Любовь Васильева (Москва)

Любовь Васильева (Москва)Павел Корнилов

Согласна со Светланой Угаровой! Ваш гражданин ИП и не имел право писать сразу на ЕНВД, потому что на ЕНВД встают на учет только после начала деятельности. На учет по ЕНВД встанете не позднее 5 дней после начала деятельности по ЕНВД (дата.

Артемий Фёдоров

1.Обязан отчитаться по ОСНО .И дальше отчитываться все время по ОСНО до тех пор, пока не напишет заявление на УСН. 2.Перейти на ЕНВД нельзя, его можно ДОБАВИТЬ к ОСНО. Для этого нужно подать заявление в течении 5 дней с даты начала.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

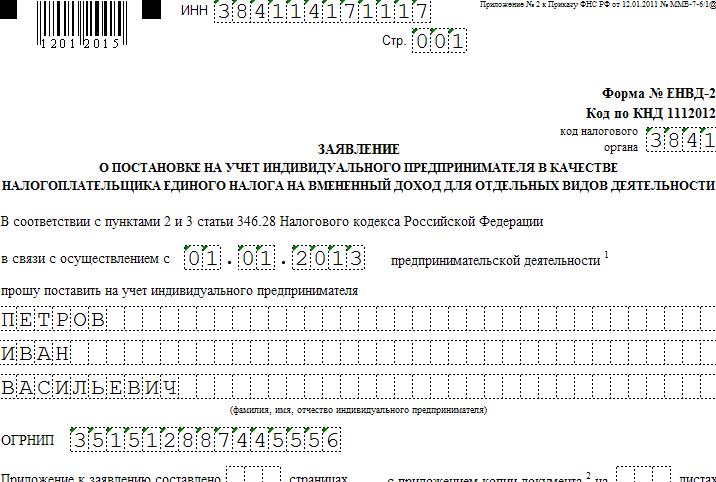

Как заполнить ЕНВД-2 Инструкцию по правильному заполнению заявления по форме ЕНВД-2, вы можете скачать на. Образец заполнения в 2016 году Ниже приведен образец заполнения заявления по форме ЕНВД-2 действующий в 2016 году: Первая страница: Приложение: Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

Если представитель, то ниже прописываются его ФИО и ИНН.

Приложение к форме ЕНВД-2 содержит поля для указания видов деятельности, переводимых на уплату единого налога на вмененный доход.

Для каждого вида деятельности нужно указать его код и адрес осуществления.

Обратите внимание, если вы указываете несколько видов деятельность, то первым нужно указывать тот вид, по месту которого находится отделение ФНС, в которое подается заявление для постановки на учет.

На одном листе приложения вмещается только три вида деятельности, если их большее количество, то нужно заполнить несколько листов приложения.

Форма ЕНВД-2— заявление о переходе ИП на ЕНВД

1 письма ФНС России от 21.09.2009 № МН-22-6/734@).

Форма ЕНВД-2 утверждена приказом ФНС России от 11 декабря 2012 года № ММВ-7-6/941@ и применяется для постановки на учет именно индивидуальных предпринимателей.

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Когда подается форма 2-ЕНВД

Начиная с 1 января 2013 года и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку.

Форма ЕНВД-2: заявление о постановке на учет ИП (бланк)

Отправить на почту

Что собой представляет заявление ЕНВД-2 в 2014–2015 и 2016 годах

Когда подается форма 2-ЕНВД

Начиная с 1 января 2013 года и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку.

Образцы документов для ЕНВД

Новая декларация ЕНВД 2016 (бланк скачать бесплатно)

Новая декларация ЕНВД 2016 (бланк скачать бесплатно)

Форма ЕНВД-2 необходима при постановке ИП на учет в качестве плательщика ЕНВД, образец заполнения

Как заполнить титульный лист

Образец заполнения второй страницы

Формы документов для скачивания

Мы в социальных сетях

Как заполняется новая форма ЕНВД 2 в 2016 году

разновидности бытовых операций, что классифицированы ;

ветеринарное лечение, вакцинация животных и т.