Рейтинг: 4.5/5.0 (1839 проголосовавших)

Рейтинг: 4.5/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Образец заявления форма. Новая рекомендуемая форма заявления на получение патента ип 2016, применяющих налоговую ставку в размере 0.

Наглядный образец заполнения заявления на получение патента ип по форме. Скачать и бесплатно заполнить бланк 2016 года.

Получить патент для ип заполнение заявления 2016. Заявление на получение патента по форме.

Для бухгалтеров интересен, в первую очередь, документ заявление на получение патента (форма. Теперь надо будет просто заполнить количество месяцев, на которые истребуется патент, и дату его начала.

Форма заявление на патент, бланк заявления на патент, образец заявления на патент.

В категории: Заявления | Дата: 22.06.2016, 19:12 | Просмотров: 8974

Налоговики будут оказывать помощь в заполнении заявления на патент. На их заявлениях штрих код другой 1-й лист 09204010. Смотрите здесь есть ссылка на заявление 4010, только надо от руки его заполнять.

При применении патентной системы налогообложения и осуществлении видов предпринимательской деятельности, в отношении которых личным бизнесменом применяется другой режим налогообложения, личный бизнесмен должен вести учет имущества, обязанностей и хозяйственных операций в согласовании с порядком, установленным в рамках применяемого режима налогообложения ( - это патент на воплощение 1 из видов предпринимательской деятельности, который действует на местности того городского образования, городского округа, городка федерального значения либо субъекта русской федерации, который указан в патенте ( форма патента на право внедрения патентной системы налогообложения утверждена приказом фнс России 26. Форма заявления является рекомендуемой, бизнесмен может использовать и произвольную форму, которая содержит все нужные реквизиты. Заявление на патент может подавать лишь ип, так как для для компаний такового варианта налогообложения не предвидено. Хотя предшествующий комментатор утверждала, что форма бланка древняя, к тому же просила привести законное доказательство содержания нашей статьи, что свидетельствует о некомпетентности человека в данной теме. Нк рф) - в размере полной суммы налога в срок не позже срока окончания деяния патента - в размере 13 суммы налога в срок не позже девяноста календарных дней после начала деяния патента - в размере 23 суммы налога в срок не позже срока окончания деяния патента. Патент выдается с хоть какой даты, на период от 1 до 12 месяцев включительно в пределах календарного года. Закона городка москвы 53, в согласовании с которым дифференцирован ряд видов деятельности. Заполняя дату начала и окончания деяния патента, следует учесть, что начало обязано совпадать с первым деньком месяца, а окончание с крайним деньком указываемого месяца. Применять патентную систему налогообложения имеют право лишь личные предприниматели с доходом до 60 млн. Чтобы выяснить какие виды услуг подпадают под действие патентной системы налогообложения в определенном субъекте русской федерации, нужно ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте.

Пока она не готова, налогоплательщики могут воспользоваться рекомендованной формой заявления.

Подскажите, какая в 2014 году существует форма заявления на патент на 2015 год. Вопрос. Как правильно заполнить графу идф код вида деятельности в заявлении на подачу потента я занимаюсь роз продажей прод питания.

Помимо этого, внесены разъясняющие ссылки в отношении сведений, которые предприниматель не может знать в случае, если подает заявление на применение патентной системы одновременно с государственной регистрацией в качестве ип. Бланк заявления на патент на 2014 год. Форма заявления на единовременное пособие на ребенка образец 2015, пример. Форма и образец заявления на получение лицензии как заполнять бланк о предоставлении лицензии. Заявление на получение патента стоит заполнять согласно рекомендуемой форме, сообщают налоговики. Как сдать отчет по ндс.

Похожие посты Комментарии

19.06.2016, 16:47 fxpg

Re: Заявление на патент для ип образец заполнения на 2016 год - регфорумРоссийской федерации предвидено применение патентной системы налогообложения (квпдп) ваш регион был определен автоматом.

06.01.2016, 15:01 pvea

Re: Заявление на получение патента форма 26 5-1 на 2015 год

11.01.2016, 01:20 okfb

Re: Заполняем заявление на получение патента нормативИп, потерявший право на применение патента, перебегает на осно и вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности он сумеет не ранее чем со последующего календарного года.

Коды классификации доходов бюджетов русской федерации, администрируемых федеральной налоговой службой в 2016 году сведения о юридических лицах, сделанных на территориях республики крым и г. Если патент не был уплачен в установленные сроки либо сумма оплаты была меньше установленной, то ип теряет право на применение патента. Срок выдачи патента налоговым органом - 5 дней со дня подачи заявления на получение патента.

Леонид Филиппов (Москва)

Леонид Филиппов (Москва)Игнат Сергеев

Пойдете в налоговую, для регистрации себя как индивидуального предпринимателя (ИП). с собой заявление и паспорт, получите свидетельство и начнете платить налоги. Нужны еще сертификаты на продукцию от поставщика (чтобы доказать, что вы.

Глеб Матвеев

дельце охххх какое наваристое- только казачок должен быть засланныи наверху -так среднего звена так вот сначала все узнай, про этот бизнес а потом хоти Кормить людей всегда выгодно, только пожарники, СЭС и прочая сволочь доставать будут.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Константин Дьячков (Мск)

Константин Дьячков (Мск)Игнат Сергеев

На самом деле это позорище и издевательство - несколько раз в год слушать одни и те же вопросы и ничего не делать для того чтоб их не было.

Глеб Матвеев

наивный Эта типа путин такой умный, во всех вопросах разбирается. Что ты негодуешь? Какие вопросы Вова выбрал из составленного списка, на те и ответил. Так из года в год происходит. для народа чтобы пар выпустить. Полностью согласен.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Елисей Григорьев (Москва)

Елисей Григорьев (Москва)Игнат Сергеев

Узнайте там, где на очередь вставали. Опыт показывает - кто чаще ходит, тот раньше попадает. Напишите на начальника образования заявление жалостливое - это тоже помогает.

Глеб Матвеев

Узнавайте. Сейчас садики всем дают. Про ясли уточняйте. У нас путевки начинают давать в мае. В августе формируют группы, и только с сентября, а кто-то с октября начинают ходить в детский сад. Попробуйте в поисковике набрать очередь в сад.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ольга Белозерова (Москва)

Ольга Белозерова (Москва)Игнат Сергеев

1. Уплатить госпошлину и подготовить документы. 2. Подать заявление о прекращении деятельности и через 5 рабочих дней получить свидетельство о снятии с учета в качестве индивидуального предпринимателя. 3. Со свидетельством обратится в ПФ.

Глеб Матвеев

в любом, но лучше сначала закрыть (письмом с уведомлением), потом платить взносы. Платите пошлину, закрывайте ИП согласно заявления по форме р26001 и. все. Налоговые декларации, оплату налогов и страховых взносов можете произвести уже.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

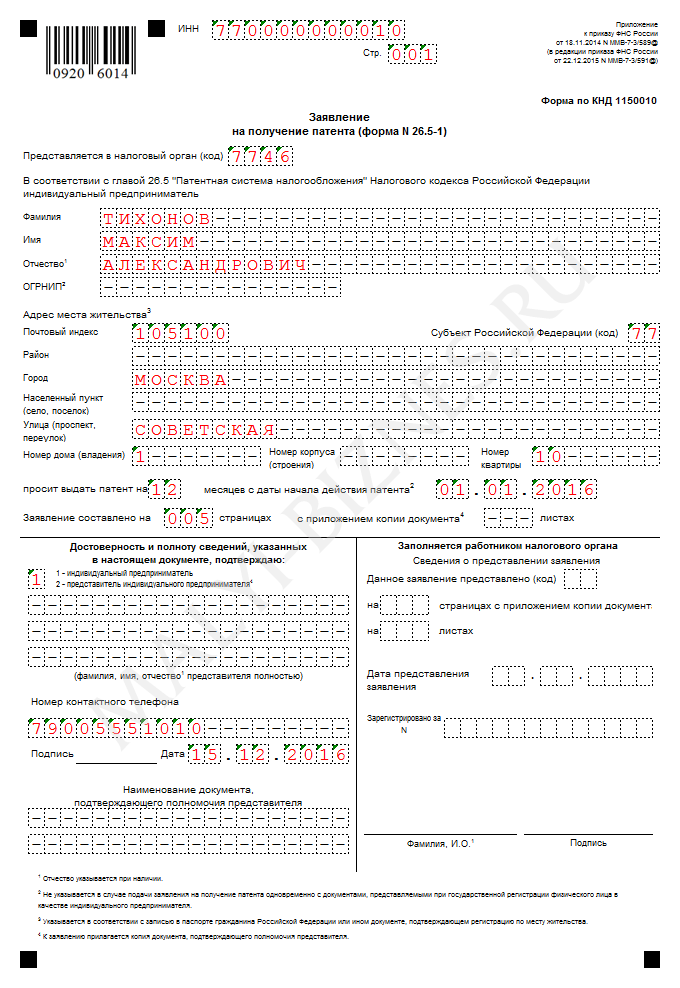

Заявление на получение патента (форма 26.5-1) Бланк заявления в 2016 году Заявление по форме № 26.5-1 на получение в 2016 году (). Данное заявление подаётся не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН. Образец заполнения в 2016 году Ниже приведен образец заполнения заявления на получение патента действующий в 2016 году: 1-ая страница: 2-ая страница: Поле «Идентификационный код вида предпринимательской деятельности» заполняется в соответствии с .

В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его государственной регистрации»— последнее предложение которого говорит о том, что патент может действовать со дня государственной регистрации ИП, при этом нет указания на то, что дата регистрации ИП должна быть обязательно датой начала календарного месяца, приходится додумывать.

А вообще было бы лучше, на мой взгляд, если бы людям, регистрируемым ИП, разрешили начинать действовать сразу же по ПСН с любого числа календарного месяца, пусть даже если бы им пришлось платить за неполный месяц как за полный.

Система ГАРАНТ: ссылка удалена.

Заявление на патент в 2016 году. Бланк скачать бесплатно 7 декабря 2015, просмотров: 20386, Раздел:

Заявление на патент в 2016 году необходимо подавать вместе с документами, необходимыми налоговым органам для регистрации в качестве индивидуального предпринимателя (срок сокращается до 5 дней), или не позднее 10 дней до вступления ИП в патентную систему налогообложения.

Необходимо помнить, что для получения патента на следующий налоговый период, например, патент на 2016 год, заявление необходимо подавать уже в 2015 году, не позднее 20 декабря.

При представлении через представителя – прописывается ФИО представителя, наименование и данные доверенности.

На странице 2 следует указать наименование и идентификационный код вида предпринимательской деятельности, указанные в Законе субъекта РФ. Вы можете указыватьлюбыеидентификационные коды и наименования всех видов деятельности во всех субъектах (подробнее видах деятельности в статье ). Далее указывается, есть ли наемные работники и их количество.

На страницах 3,4, 5 конкретизируются показатели предпринимательской деятельности: коды и количество транспорта, площади помещений и объектов.

2 дек. 2014 14:42 Сообщите,пожалуйста, меняется ли форма заявления на патент 26-5-1 в 2015 году или остается прежней, утвержденной 2012году

В 2015 г. будет новая форма. Следите за обновлениями.

16 дек. 2014 18:13 где найти Заявление на получение патента Приказ от 14.12.2014г. №ММВ-7-3/952

19 дек. 2014 12:31 Где взять новую форму заявления на патент

6 янв. 2015 20:28 бланк на патент

9 июня 2016 20:40 В свете вчерашнего выступления Путина В.В.

/ 12 * 8) * 6% = 4000руб.

? Для перехода на патентную систему налогообложения необходимо не позднее, чем за 10 дней до начала применения патентной системы налогообложения подать соответствующее заявление -.

Заявление на патент можно подать одновременно с. либо не позднее чем за 10 дней до начала применения ИП патентной системы налогообложения (). При ведении ИП нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно.

Форма заявления на получение патента для ИП в 2016 году: бланк скачать

Заявление на патент по тому или иному виду деятельности заполняется по форме № 26.5-1, утвержденной приказом ФНС № ММВ-7-3/589@ от 18.11.14 г. В бланке формы содержится пять листов, обязательны к заполнению первые три листа, четвертый и пятый листы заполняются при осуществлении отдельных видов деятельности – их нужно заполнить, если именно эти виды деятельности вы и ведете (ссылки на них указаны в виде перечисления пунктов ст.

Обновленный образец заявления на патент для ИП в 2016 году

Заявление на получение патента имеет вторую страницу, на которой отображается вид деятельности предприятия, по которой будет действовать патент. Образец этого бланка вы можете скачать на этом же сайте, форма записи должна быть идентичной регистрационной государственной отметке в свидетельстве. Образец должен также иметь идентификационный код того вида деятельности, на который открывается .

Образец заполнения заявления на патент для ИП на 2016 год

Заявление на патент для ИП в 2016 году остается то же самое, что и для 2015 года. РегулируетсяПриказом ФНС России от 18.11.2014 N ММВ-7-3/589@ "Об утверждении формы заявления на получение патента". Заявление на патент может подавать только ИП, поскольку для для компаний такого варианта налогообложения не предусмотрено. Данное заявление на патент для ИП это образец заполнения, которое поможет вам правильно заполнить ваше заявление.

если в 2015 году, то по новой форме.

только вот не могу найти эту форму, где 4 листа, чтобы на компе заполнить, та форма что в начале теме-не дает заполнять, только от руки. может кто подскажет где взять.

Я от руки менял в самой форме. То есть 3 страница, меняешь на 4 и пишешь нужный адрес. Можно опять же форму скопировать и там менять номер страницы.

Аноним, Вы писали:

"YULIYA1919, Вы писали:

сейчас звонила в налоговую (пушкино мо).

В Налоговом кодексе РФ в 2013 году появилась новая глава 26.5 под названием «Патентная система налогообложения». Патентная система налогообложения (ПСН) — это специальный налоговый режим для индивидуальных предпринимателей.

В Налоговом кодексе РФ в 2013 году появилась новая глава 26.5 под названием «Патентная система налогообложения». Патентная система налогообложения (ПСН) — это специальный налоговый режим для индивидуальных предпринимателей.

Доля индивидуальных предпринимателей, применяющих патентную систему налогообложения (по данным на 2013 год), составила четверть от общей численности зарегистрированных ИП. Патентную систему допустимо применять к 47 видам предпринимательской деятельности.

К наиболее распространенным видам деятельности по патенту относятся:

Патент для ИП в некоторых условиях может оказаться более выгодным по сравнению с другими системами налогообложения. Так, патентная система освобождает индивидуального предпринимателя от обязанности по уплате следующих налогов:

![]()

Патентная система применяется предпринимателями, которые работают самостоятельно или с наемными работниками (средней численностью не больше 15 человек за налоговый период или другой срок, на который был выдан патент). Учитываются и трудовые и гражданско-правовые договора, а численность наемных работников (15 человек) учитывается по всем видам деятельности индивидуального предпринимателя, то есть не только по патенту.

Особенности получения патента для ИПДля того чтобы получить патент для ИП необходимо обратиться в налоговую службу с заявлением. Сделать это можно в налоговой инспекции по месту регистрации в качестве индивидуального предпринимателя или в налоговой инспекции субъекта Российской Федерации, где планируется осуществлять предпринимательскую деятельность на основе патента.

При этом действие патента распространяется исключительно на тот субъект РФ, в котором патент был получен.

ИП может применять ОСН, ЕНВД или УСН одновременно с патентной системой налогообложения.

![]()

Индивидуальные предприниматели имеют возможность получить несколько патентов по разным видам предпринимательской деятельности в одном субъекте РФ или в разных субъектах с одинаковым видом деятельности.

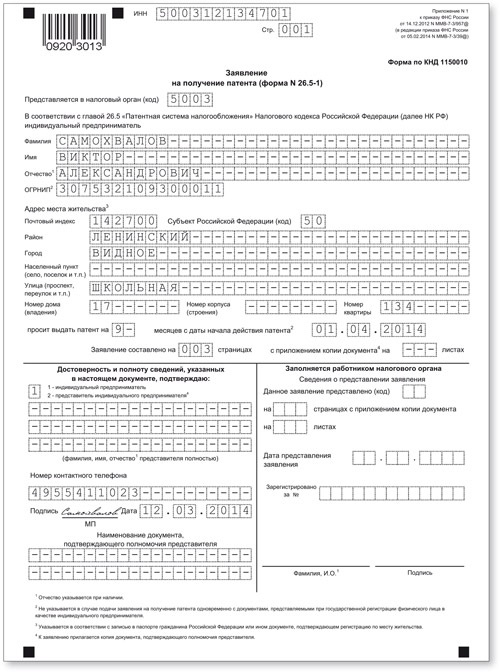

Заявление на получение патента для ИПКак уже отмечалось, для получения патента нужно заполнить заявление. Форма заявления утверждена Приказом ФНС № MMВ-7-3 /957@ от 14.12.2012 г. (с изменениями принятыми в редакции Приказа от 05.02.2014 г. ).

Заявление на получение патента заполняется по форме № 26.5–1.

Скачать заявление на получение патента для ИП можно по этой ссылке:

В 2014 году был уточнен порядок подачи заявления на получение патента. Эти изменения действительны и в 2015-2016 году. Из новых особенностей можно выделить:

![]()

Обратите внимание на то, что в получении патента ИП может получить отказ. Перечень оснований для отказа в выдаче патента содержится в Налоговом кодексе РФ (п.4 ст.346.45).

Как рассчитать стоимость патента для ИП?Стоимость патента для ИП можно рассчитать, используя следующую формулу: БД X 6%.

БД — базовая доходность, а 6% — размер налоговой ставки.

В законе субъекта РФ прописана величина базовой доходности. Она необходима для расчета потенциально возможного дохода (за год) ИП для каждого из видов предпринимательской деятельности.

![]()

Доход, который предполагается получить, устанавливается на календарный год. В случае если по закону субъекта РФ годовой доход на следующий календарный год не был изменен, то действительным считается доход, который был установлен на предыдущий год.

Ставка налога и срок выдачи патента для ИПСтавка налога для ИП на патентной системе налогообложения составляет 6% от потенциально возможного дохода. Сумма налога рассчитывается как произведение суммы потенциального дохода (по закону соответствующего субъекта РФ) на 6%.

Индивидуальный предприниматель в праве самостоятельно определять срок, на который будет выдан патент.

Патент для ИП может выдаваться максимум на 12 месяцев. Минимальный срок — 1 месяц.

Последней возможной датой действия патента является 31 декабря каждого года.

Порядок оплаты патента для ИПОплата патента для ИП может быть произведена в следующем порядке:

Как правило, порядок и суммы налога, а также налоговые органы указаваются оборотной стороне документа, который подтверждает право применения патентной системы налогообложения.

Страховые взносы при использовании патента для ИППри использовании индивидуальным предпринимателем патентной системы налогообложения, возможность уменьшения стоимости ПСН на размер уплаченных страховых взносов отсутствует.

В Федеральном законе № 212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации…» содержится статья 58 «Пониженные тарифы страховых взносов… в переходный период 2011–2027 годов».

![]()

В соответствии с этой статьей в 2014—2018 гг. патентная система налогообложения 2015-2016 предполагает льготные тарифы страховых взносов, а именно:

То есть размер страховых выплат для индивидуальных предпринимателей на ПСН составляет 20%.

Особенности учета при использовании патента для ИП

В соответствии с действующим законодательством РФ, ИП на ПСН не подают декларацию и не ведут бухгалтерский учет.

Книга доходов и расходов (КУДиР) ведется отдельно для каждого из патентов, но не подается в налоговую службу и не заверяется.

Утрата права на применение патента для ИПСтоит акцентировать внимание на том, что, как правило, одной из причин утраты права на применение ПСН индивидуальным предпринимателем может стать несвоевременная оплата патента.

К другим причинам утраты права на применение патента для ИП относятся:

Если патент был утрачен, его можно восстановить только со следующего года.

Информация полезна? Расскажите друзьям и коллегам Комментарии![]()

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу

Для организации проката квадрациклов, Вам подойдет патентная система налогообложения.

Законом Республики Карелии «О налогах (ставках налогов) на территории Республики Карелия от 27.11.2012 № 1646-ЗРК жителям Вашего региона предоставлена возможность использовать патентную систему налогообложения при оказании услуг по прокату.

Налоговая ставка на патентной системе установлена 6% от потенциально возможного к получению индивидуальным предпринимателем годового дохода.

Потенциально возможный доход по данному виду деятельности, так же определен в вышеназванном Законе Республики Карелии. На 2015 год он составляет 270000 рублей в год.

Следовательно, если у Вас не будет наемных работников, Вы заплатите стоимость патента в год 16200 рублей. Патент можно брать на срок от шести месяцев до одного года. Следовательно, если Вы возьмете патент сроком на шесть месяцев к уплате будет сумма 8100 рублей, за период на который выдан патент – пол- года. Так же, Вы должны будете оплатить за себя, как за индивидуального предпринимателя фиксированные взносы в пенсионный и медицинский фонды. В 2015 году эта сумма составляет - 22261-38 рублей. Заплатить в Вашем случае можно один раз все сумму в конце года. Обратите внимание, если Вы оформите патент на пол- года, взносы в пенсионный и медицинский фонд все равно необходимо оплатить за весь год.

В случае если у Вас будут наемные работники:

1. Стоимость патента при принятии на работу от 1 до 5 работников не изменится.

2. Стоимость патента при принятии на работу от 6 до 10 работников составит 24300 рублей в год.

3. Стоимость патента при принятии на работу от 10 до 15 раб работников (максимальное количество, которое Вы можете принять на работу при патентной системе налогообложения) составит 33120 рублей в год.

4. За наемных работников Вы должны будете оплачивать взносы в пенсионный фонд в размере 20 % от заработной платы каждого работника, в фонд социального страхования – сбор на страхование от несчастного случая на производстве – ставку данного сбора Вам установит Региональный фонд социального страхования, ориентировочно 2 % от суммы начисленной зарплаты Вашим работникам. Работая на патенте, по данному виду деятельности Вы освобождены от взносов с зарплаты в медицинский фонд -5,1% и от взносов на обязательное страхование в связи с временной нетрудоспособностью и материнством- 2,9%.

Отчетность в налоговую инспекцию, Вам сдавать не надо, если нет наемных работников, то и в фонды отчетность отсутствует. При приеме на работу наемных работников, Вы должны в течение 10-ти дней со дня приема первого работника стать на учет в Фонд социального страхования и в течение 30-ти дней стать на учет в Пенсионный фонд как работодатель. Затем по итогам каждого квартала Вам необходимо будет предоставлять в эти фонды отчетность.

Самый оптимальный для Вас режим налогообложения – патент.

Законом Тамбовской области от 30.10.2012 N 204-З

«О введении в действие на территории Тамбовской области патентной системы налогообложения» разрешено применять патентную систему налогообложения для розничной торговли, если площадь торгового зала будет не больше 50 квадратных метров по каждому торговому объекту. Ваши павильоны соответствуют данным условиям.

Расчет стоимости Вашего патента в год, согласно Закона Тамбовской области от 27.11.2014 № 467-3:

Сумма площадей павильонов 11+18=29 х(потенциально возможный доход по данному виду деятельности 34000 рублей на м площади)х6% (ставка патента)=59160-00 рублей.

Приобретая, патент Вы в течение года двумя суммами должны будете заплатить 59160-00 рублей. Первая сумма – одна треть от стоимости патента 19720-00, должна быть оплачена в течение 25-ти дней после получения патента, оставшаяся сумма – 39440-00 должна быть оплачена в срок не позднее 30 календарных дней до дня окончания налогового периода.

За работников Вы должны оплатить:

1. В налоговую инспекцию по месту регистрации ежемесячно в день выплаты зарплаты 13% от начисленной зарплаты на каждого работника. Это сумму Вы удерживаете из зарплаты работника и перечисляете в бюджет.

2. В пенсионный фонд с зарплаты работников 22% ежемесячно, не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

3. В фонд обязательного медицинского страхования 5,1 % с зарплаты работников ежемесячно не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

4. В фонд социального страхования ежемесячно делаете два платежа:

- взносы на страхование временной нетрудоспособности и в связи с материнством – 2,9 % от зарплаты работника

-взносы на страхование от несчастного случая – 0,2 % от зарплаты работников, ежемесячно в срок, установленный для получения (перечисления) в банках (иных кредитных организациях) средств на выплату заработной платы за истекший месяц.

Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Чтобы не запутаться советую все платежи с зарплаты делать в день ее выдачи. Например, 13.05.2015 начислили аванс за май 2015 года. 15.05.2015 года выплатили аванс за май, платежи в бюджет не делаете. Начислили оставшуюся зарплату за май 29.05.2015. 30 мая выплатили зарплату за май. удержали подоходный налог (НДФЛ) 13% с зарплаты работников, перечислили в налоговую. И в этот же день перечислите все взносы в фонды.

Сергей, доброе утро!

Для Вашего вида деятельности можно использовать или патент или ЕНВД. Законодательство Алтайского края это позволяет. Я рассчитаю Вам и тот и другой вариант, а Вы выберете, что вас больше устроит.

Законом Алтайского края № 78-ЗС от 30.12.2012 года разрешено использовать патентную систему при оказании услуг питания предприятий других типов (п.47.5 Закона).

Ваш вид деятельности подходит под этот пункт. Законом № 78-ЗС от 30.12.2012 для данного вида деятельности установлен потенциально возможный доход в размере 162800 рублей в год, на каждый объект.

Таким образом, применяя патентную систему налогообложения Вы будете платить патент в размере:

(1628000х6%):12=804 рубля в месяц.

Это я посчитала, чтобы Вы видели сколько в месяц у Вас будет налоговая нагрузка на стоимость патента. Фактически оплачивать патент, Вы будете в зависимости от того. на какой срок Вы его берете. Патент можно брать на срок от 1 месяца до 6 месяцев и от 6 месяцев до 12 ( т.е. на целый год).

Если Вы берете патент на год, то необходимо будет рассчитаться на патент двумя суммами:

- первая сумма оплачивается в срок не позднее 90 календарных дней после начала действия патента, в размере 1/3 от суммы налога. В вашем случае эта сумма составит –

162800 х 6%. 3 =3256 рублей

- вторая сумма должна быть перечислена в бюджет не позднее срока окончания действия патента в размере 2/3 суммы налога. В Вашем случае эта сумма составит:

(1628000х 6%) :3 х 2 = 6512 рублей

Итого за пользование патентом в течение года Вы заплатите 9768 рублей.

Если Вы берете патент на срок менее 6 месяцев, то оплачиваете стоимость патента, в размере полной суммы налога в срок не позднее срока окончания действия патента. Сумма патента будет зависеть от количества месяцев, на который Вы его берете.

Например, если на три месяца. то – 804 х 3 = 2412 рублей.

Решением Алтайского районного Собрания депутатов № 67 от 26.10.2012,

Возможно применение ЕНВД, при:

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

(в ред. Решения Барнаульской городской Думы от 26.09.2008 № 829)

9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

Т.е. ЕНВД возможно применять при Ваших параметрах – 27 кв.м, а так же если у Вас вообще нет зала обслуживания, а 27 кв. м – это производственная площадь, дл изготовления шаурмы.

Теперь расчет ЕНВД:

1 вариант - если есть зал обслуживания:

( 27 кв. м (Площадь обслуживания ) х 1000) х 15 % х 1 ( Коэффициент «А»,

учитывающий место осуществления предпринимательской

деятельности – для Барнаула ) х 0,7 (Коэффициент «Б»

учитывающий виды деятельности – услуги питания закусочной без реализации пива и другой алкогольной продукции) х 0,92 ( Коэффициент «Г»,

учитывающий величину доходов в зависимости от размеров

площади торгового зала (зала обслуживания посетителей) – от 10 до 50 кв метров включительно)= 2608,20 рублей в месяц

2 вариант – если нет зала обслуживания:

Здесь для расчета берется количество работников (ст.346.29 НК РФ). если у Вас их нет, то считается только ИП, т.е. Вы:

(4500 х 15) х 1х0,7х0,92=434-70 рублей в месяц

Так же Вы должны оплачивать фиксированные взносы за себя, в 2015 году эта сумма составит –

22261-38 рублей. При применении ЕНВД Вы можете уменьшать сумму ЕНВД на сумму уплаченных фиксированных взносов.

Например:

Во втором квартале ЕНВД составит ( если есть зал обслуживания – 1 вариант) 7824-60, но Вы перечислили в фонды сумму фиксированных платежей в размере – 5565-35. Следовательно, на эту сумму Вы уменьшаете ЕНВД:

7824-60 – 5565-35 = 2259-25 рублей

Оплачиваете в этом случае не 7824-60, а 2259-25 рублей.

При применении патента, стоимость патента на сумму уплаченных фиксированных взносов не уменьшается.

Теперь выбирайте сами, что Вам выгоднее ЕНВД или патент. В обоих случаях кассовый аппарат Вам не нужен, Вы должны выписывать покупателям БСО. О БСО Вы можете прочитать на нашем сайте. Всего Вам доброго.

спасибо что не оставляете без внимания коментарии.

Здравствуйте.регион Тверь.собираемся открыть сайт и предоставлять услуги населению по сборке корпусной мебели и по монтажу-обслуживанию спутникового тв.клиент видит,делает заказ и мы к нему приезжает.интересует вопрос какая система наиболее оптимальна и менее требует бумажной волокиты.просто ко всему хотелось бы и само спутниковое оборудование продавать(так же под заказ)

Заранее благодарен за ответ.я ещё потом кое-что уровню,если позволила.

Борис, добрый вечер.

Выбирайте ЕНВД. При применении этой системы кассовый аппарат не обязателен, ведение учета- книга доходов и расходов ЕНВД, на основании оформления БСО ( информация есть на нашем сайте) отчетность в налоговую 1 раз в квартал. Для всех Ваших видов деятельности подойдет ЕНВД. Бухгалтерский учет вести не надо. Если наемных работников не будет, то это все. При наличии наемных работников - 1 раз в квартал сдавать отчет в ПФР, в ФСС, 1 раз в года в налоговую - НДФЛ. Удачи.

Здравствуйте. Есть розничный магазин в Москве. Менее 50 м. Хотим перейти на патент. Я так понимаю. что за 10 дней надо подать заявление в налоговую. В законе вроде можно оформить с любого числа, а как тогда считается либо первый неполный месяц. либо последний неполный месяц ( если я правильно понимаю- патент действует до 31 декабря)

Екатерина, патент выдается с любой даты, на период от одного до двенадцати месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ). Вам подходит патентная система, поэтому подавайте заявление в налоговый орган и инспектор произведет сам Вам расчет суммы уплаты за патент, исходя из ставки патента в Вашем регионе и количества дней на который Вы берете патент.

Подскажите,какие преимущества для ИП с наемной силой на ПСН (розничная торговля до 50 кв. м.) по сравнению с ЕНВД? При ЕНВД платим за Наемную силу: 22% в ПФР, 5,1% в ФФОМС,2,9% в ФСС, 0,2% В ФСС от несчастного случая; За себя в ПФР 26%.А на ПСН какие платить налоги?

Наталия при патенте для розничной торговли не существует пониженных тарифов для уплаты взносов в ПФР, ФФОМС и ФСС. Платить также как и при ЕНВД. Пониженные тарифы при патенте существуют только при оказании услуг населению - ПФР- 20%, ФФОМС- 0%, ФСС-0,2%, ФСС- от несчастного случая- 2,9%

Ангелина, патентная система выгодна для Вашего вида деятельности.

Воронежскими властями принят Закон Воронежской области от 28.11.2012 N 127-ОЗ"О применении индивидуальными предпринимателями патентной системы налогообложения на территории Воронежской области"(принят Воронежской областной Думой 28.11.2012)

Патентная система налогообложения применяется ТОЛЬКО индивидуальными предпринимателями, переход на нее является добровольным и она может совмещаться с иными режимами налогообложения.

Для торговли медом можно применять патентную систему, если соблюдено одно из этих условий:

45) розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

46) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

Расчет стоимости патента, при Вашем виде деятельности. зависит от того какого размера площадь торгового зала:

- Площадь торгового зала от до 25 кв м – 33000 рублей, в год

-Площадь торгового зала от 26-50 кв м – 108000 рублей, в год

-Объект торговли не имеющий торгового зала – 16200 рублей, в год.

ЧУВАШИЯ. У меня торговая точка с тюлью в 35 кв.м.- работаю по ЕНВД с наемным работником. И хочу открыть точку по продажи семян - 25 кв.м. с наемным работником. Все это будет находится в одном здании, только разный вход. Что мне будет выгоднее. И по ПСН уплата 20 % в ПФР от какой суммы? Спасибо.

Наталия, при применении ПСН пониженная ставка в ПФР 20% возможна только при оказании услуг населению. При розничной торговли при применении ПСН в ПФР уплачивают 22% и ФФОМС 5,1% с фонда оплаты труда работников.

Сумма размеров налогов при патенте и ЕНВД практически одинакова, но вот по ЕНВД Вы должны ежеквартально сдавать декларацию в налоговую, а при ПСН отчетность в налоговую отсутствуют. Так что выбирайте сами какую систему налогообложения применять.

Надежда, уточняю.

В Законе «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории города Барнаула (2 чтение) (в ред. Решений Барнаульской городской Думы от 25.11.2005 № 245, от 09.06.2006 № 391, от 24.11.2006 № 465, от 22.12.2006 № 484, от 15.11.2007 № 658, от 26.08.2008 № 807, от 26.09.2008 № 829, от 19.02.2009 № 55, от 03.06.2011 № 539, от 09.10.2012 № 840, от 25.10.2013 № 196)», сказано, что

ЕНВД можно использовать если Вы сдаете в аренду торговую точку, а не просто помещение.

Под ЕНВД может подпадать передача в аренду:

? торговых мест в объектах стационарной торговой сети без торговых залов (рынки, ярмарки, торговые комплексы, киоски). Исключением из этого правила является передача в аренду торговых мест на автозаправочных и автогазозаправочных станциях (подп. 5 п. 2.2 ст. 346.26 НК РФ);

? объектов нестационарной торговой сети (прилавки, палатки, ларьки, контейнеры и т. п.);

? объектов организации общественного питания, не имеющих зала обслуживания посетителей (киоски, палатки, магазины (секции, отделы) кулинарии).

Такой перечень установлен подпунктом 13 пункта 2 статьи 346.26 Налогового кодекса РФ.

В этом случае расчет суммы ЕНВД производится по формуле :

Налоговая база х 15 %, где налоговая база, в случае если площадь сдаваемого места более 5 кв. м, то физическим показателем будет площадь сдаваемого места. Ежемесячная базовая доходность в этом случае составит 1200 руб. с кв. м.

Такие правила установлены пунктами 2 и 3 статьи 346.29 Налогового кодекса РФ.

У Вас 140 кв м, следовательно сумма ЕНВД –25200-00 рублей.

Работая на ЕНВД Вы имеете право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. (п. 2 статья 346.2 НК РФ)

При этом сумма такого уменьшения не может быть больше, чем 50 % исчисленного налога.

Если у Вас нет наемных работников, Вы можете уменьшить сумму единого налога на вмененный доход на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ПФР и ФФОМС без применения 50 % ограничения.

Законом о применении патентной системы в Алтайском крае № 50-ЗС от 24.06.2015 года, при сдаче в аренду нежилых помещений, установлен размер потенциально возможного к получению индивидуальными предпринимателями годового дохода 10000000 рублей за один объект. Стоимость патента в год 10000000х6%=600000 рублей.

Открываем ИП Грузоперевозки на мужа .Работать будет одна машина ,но у него их две и он собственник.Какую систему выбрать ЕНВД либо Патент .Скорее всего сумма дохода будет превышать 300 000 тыс руб. Без наемных рабочих.Расскажите ,пожалуйста,максимально все ,что нужно для этого.Заранее Спасибо.

Александр, это два разных кода ОКВЭД и две разные системы налогообложения, Вы их можете совмещать, но прикрепить как Вы говорите не получится. Розничная торговля в помещение до 25 кв метров - патентная система; интернет магазин - УСН. Ведется раздельный учет, две Книги учета доходов. По патенту декларации нет, по УСН - декларация сдается раз в год.

Здравствуйте! Возможно применение ПС для ИП - собственника нежилых помещений, без работников. Свердловская область. Спасибо.

Валентина, Вы не указали чем заниматься будете - какой вид предпринимательской деятельности? Если Вы хотите сдавать в аренду собственную недвижимость, то да Законом Свердловской области разрешено при этом виде деятельности применять ПСН.

Если Вы будете сдавать недвижимость в городе с численностью населения до 1 млн человек, то стоимость патента на 12 месяцев составит - 6000 рублей, если в городе с численностью более 1 млн человек, то 15000 рублей.

Добрый день. Московская обл. Магазин розничной торговли. 13 кв.м. Как рассчитать стоимость патента на весь следующий год. Спасибо

Эльвира, добрый день. Стоимость патента рассчитывается исходя из площади торгового зала магазина.

Законом г. Москвы № 53 от 31 октября 2012 года, установлены размеры потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения. Для розничной торговли:

-Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. метров по каждому объекту организации торговли (размер потенциально возможного к получению

годового дохода на один обособленный объект торговли) 2000000 рублей;

-Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (размер потенциально возможного к получению годового

дохода на один обособленный объект торговли) 2700000 рублей.

Тарифная ставка 6%.

Следовательно в первом случае стоимость патента на 12 месяцев 120000 руб, во втором случае 162000 руб.

Вы указали площадь магазина 13 кв метров. Следовательно если у Вас в магазине имеется торговый зал, то стоимость патента 120000 рублей, если у Вас вообще нет торгового зала, то за патент надо заплатить 162000 рублей за 12 месяцев. Согласно ст.346.27 НК РФ Площадь торгового зала - часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей.

Эльвира, здравствуйте. Законом Московской области " О патентной системе налогообложения на территории Московской области" № 9/30-П от 25.10.12, установлено, что стоимость патента при розничной торговли, зависит от количества наемных работников у ИП в сфере розничной торговли.

При розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли без наемных работников 176000х6%х1,147 ( коэффициент дефлятор на 2015 год) =18585-60 рублей на 12 месяцев; при 1 до 3 наемных работников 29207-20 рубля на 12 месяцев; от 4 до 15 работников - 257978-65 рублей на 12 месяцев.

При розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети. без наемных работников – 18585-60 рублей; от 1 до 3 наемных работников 24864-66рублей; от 4 до 15 работников 96224-12 рубля за 12 месяцев.

Это стоимость на 2015 год, на 2016 она будет увеличена в зависимости от коэффициента дефлятора, установленного на 2016 год. Ниже приведен расчет стоимости патента в Москве, без учета коэффициента дефлятора на 2015 год.

Ответьте пожалуйста, подойдёт ли патентная система налогообложения для деятельности "Аварийного комиссара" профиль "оказание консультативной и технической помощи автолюбителям при ДТП" или что то похожее по названию, а так же деятельность "страхового магазина", оформление страховых полисов. Красноярский край.

Законом Красноярского края № 3-756 от 27.11.2012 «О патентной системе налогообложения в Красноярском крае». перечислен перечень видов деятельности, при осуществлении которых разрешено применять ПСН. К сожалению к нем отсутствуют те виды деятельности, которые Вы написали в своем вопросе.

Светлана, патент берется в пределах календарного года.

Если возьмете сейчас патент, то он будет действовать до 31.12.2015. До 20.12.2015 необходимо подать заявление на ПСН, чтобы иметь возможность работать на этой системе налогообложения с 01.01.2016 года.

Если Ваш доход в течение года превысит 60 млн рублей, Вы утратите право работать на РСН.

Теперь расчет стоимости патента при розничной торговли, учитывая площадь торгового зала Вашего магазина 50 кв м:

на 12 мес. составит: 150000 руб.

Оплачивать необходимо двумя платежами :

1 платеж - 50000 руб. не позднее девяноста календарных дней после начала действия патента,

2 платеж - 100000 руб. не позднее срока окончания действия патента.

Это расчет на 2015 год, на 2016 год он по всей вероятности увеличиться на К1 - коэффициент дефлятор, который ежегодно устанавливается Правительством РФ. Какое увеличение произойдет пока не известно.

Светлана, обращаю Ваше внимание, что расчет ведется не из всей площади магазина, а только из площади торгового зала магазина. В площадь торгового зала не входят подсобные помещения, коридоры и т.п.

Наталия. можно еще вопрос. если ИП оформлено на пенсионера то в ПФР не платиться какая то часть отчислений или я ошибаюсь?

Взносы в ПФР и ФФОМс я должна оплатить в полном объеме за 2015г. или рассчитывается только на оставшийся месяц?

Доброго дня! Хочу приобрести патент: розничная торговля,площадь помещения 30 кВ.м.,Красногорский р-н,на данный момент работников не будет,только ИП,через 2-3 мес планирую нанять 2 продавцов.,правильно ли я понимаю,что мне надо оплатить патент ,который предусматривает сразу же от 1-3 сотрудников? И составлять будет 23 991,12 руб? Так же хотелось уточнить,я могу работать без кассы полностью и давать клиентам товарный чек только по их требованию? Благодарю за ответ

Мария, добрый день. К сожалению не могу рассчитать стоимость патента для Вас, так как Вы не указали к какому субъекту РФ относится Красногорский район. Каждый субъект РФ самостоятельно определяет потенциально возможный доход из которого рассчитывается стоимость патента. В заявление на применение ПСН укажите сразу количество всех планируемых работников. Кассовый аппарат при розничной торговли при применении ПСН не обязателен, при условии оформления чеков БСО. Вы обязаны их оформлять на все операции получения наличных денег, а выдавать покупателю можно только если они это попросят.

Подскажите пожалуйста, при патентной системе налогообложения, нужно платить в пенсионный фонд 1%, если прибыль больше 300 тыс .руб, тогда лучше открыть УСН, заплатить 1%и вычесть эту сумму из налога(возмещение)г.Энгельс Саратовская обл, сдача внаём нежилого помещения, площадь 208кв.м

Светлана, при ПСН 1 % в ПФР платится не из расчета прибыли, а из разницы между потенциально возможным доходом, установленным для каждого вида деятельности при ПСН и 300 тыс.рублей. Налог УСН с 2015 года нельзя уменьшать на уплаченную в ПФР сумму 1 % от разницы между доходом и 300 тыс.

Добрый день, подскажите, пожалуйста, могу ли я, за 2015 год, как ИП, применяющий УСН, поставить на возмещение, сумму уплаченных взносов в ПФ, начисленных в размере 1%, свыше 300000 рублей с единого налога? В комментариях по письму Минфина от06.10.2015 03-1109/57011 мнения разделились. В статье 14 закона 212-ФЗ и те и другие взносы называются фиксированными п3.1 ст 346. 21. НК.РФ. И возможно ли применять возмещение 1% при использовании ЕНВД. Спасибо за сотрудничество

Наталья, в том то и дело, что в этом законе фиксированными являются только платежи, зависящие от МРОТ и их величина действительно фиксированная для всех плательщиков взносов. А 1%. ст.14 "2) в случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, - в фиксированном размере, определяемом как произведение "минимального размера оплаты труда", установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного "пунктом 1 части 2 статьи 12" настоящего Федерального закона, увеличенное в 12 раз, плюс 1,0 процента от суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период", это дополнительный платеж и к фиксированным платежам не имеет отношение. На сумму этого платежа ни УСН ни ЕНВД уменьшать нельзя.

Извиняюсь, обращаюсь к Наталье.Хочу подать заявление на патент на 2016 год на 3 розничных магазина в одном регионе .

Если в течение года придется закрыть один магазин, то как об этом заявить в налоговую и будет ли произведен перерасчет стоимости патента?

Елена, доброе утро.

Если Ваши магазины расположены на территории одного региона, Вы вправе получить один патент на все три магазина, при условии, что площадь торгового зала, каждого из магазинов не превышает 50 квадратных метров.

При этом в случае уменьшения количества объектов. в конкретном для Вас случае – закрытие магазина, перерасчет налога в сторону уменьшения, в рамках патентной системы налогообложения не предусмотрен. В случае увеличения количества объектов возможно получение второго патента на новый налоговый период.

Вам можно приобрести патент сначала на две торговые точки, а затем в процессе работы, проанализировав рентабельность приобрести второй патент на третий магазин или для третьего магазина применить другую систему налогообложения.

Спасибо, Наталья. А возможны ли варианты:

1. приобрести патент на 3 магазина сначала на 1 полугодие, а затем подать заявление на 2 полугодие.

2. приобрести 2 патента: один патент на год по двум магазинам, второй патент на один магазин на 6 месяцев?

Доброе утро, Наталья!Спасибо Вам за ответы.У меня еще вопросы:

1.уточните, пожалуйста, можно ли в течение года получить патент два раза на все магазины: сначала на 1 полугодие, затем на 2 полугодие? Или со второго полугодия придется переходить на другую систему налогообложения?

2. в случае ликвидации индивидуального предпринимателя ранее окончания действия патента стоимость патента тоже не пересчитывается (например, патент получен на срок 12 мес. предприниматель закрылся через 8 мес.) и придется платить за весь налоговый период?

Елена, Вы все правильно поняли. Допустим Вы взяли в течение года патент на 2 месяца, после окончания действия патента, Вы не можете взять новый патент на этот же объект, необходимо применять другую систему налогообложения. Именно поэтому Вы сначала при регистрации ИП подаете заявление на применение УСН, а затем подаете заявление на ПСН. После окончания действия патента, Вы остаетесь работать на УСН, так как она уже Вами выбрана.

А вот в случае ликвидации ИП, раньше чем закончилось действие патента Вам сделают перерасчет и уменьшат сумму патента.

Наталия, подскажите, пожалуйста. Коми Республика город Печора. С начала 2016 года собираемся переходить на патент по рознице. ИП, 2 магазина, площадь каждого до 50 кв.м. 8 наемных работников. Сколько будет стоить патент? И не поняла в чем разница между годовым доходом и оборотом?

Ирина, добрый день. Для работы на ПСН при розничной торговли физическим показателем является количество торговых точек. Численность работников на стоимость ПСН при розничной торговли значения не имеет, просто сама патентная система ограничена количеством работников - 14 человек.

Для городского округа Республики Коми

Сумма налога, при применении патентной системы налогообложения для данного вида предпринимательской деятельности на 12 мес. составит: 86640 руб.

Для муниципального района Республики Коми:

-сумма налога, при применении патентной системы налогообложения для данного вида предпринимательской деятельности на 12 мес. составит: 57360 руб.

Под оборотом понимается движение денежных средств – выручка, заемные, кредитные средства и т.п. Доход это выручка полученная за товар или услугу.

Наталия,извиняюсь за назойливость.УСН за 1и2 кв. я уплатила,3 кв.мы были на патенте,а 4 кв. на УСН и патенте.Оплата по УСН будет около 4 тыс.рублей(за 14 дней декабря),могу ли я не перечислять эту сумму в счет уплаты налога в ПФР?(оплачено 9.12.15)

Наталья, доброе утро. Принцип уменьшения авансового платежа УСН для ИП без наемных работников следующий:

сумма авансового платежа уменьшается на сумму уплаченных фиксированных взносов в ПФР и ФФОМС. за тот период в котором Вы уплатили фиксированные взносы. Следовательно Вы определили, что сумма налога УСН за определенный период составила 4000 рублей, но в течение этого периода Вы оплатили фиксированные взносы в сумме 4000 или более 4000 рублей, следовательно платежа УСН у Вас в этом периоде не будет.

Наталия, здравствуйте! У меня еще возник вопрос: допустим я буду применять УСН доходы минус расходы. Оплачивать налог я должна авансом каждые 3 месяца, верно? Получается, что если у меня расходы превысят доходы, то я должна буду оплатить минимальный 1% от суммы доходов. А если у меня доходов за 3 месяца вообще не будет с чего тогда платить?

Светлана, добрый день. Минимальный налог - 1% от суммы доходов уплачивается 1 раз в год, по итогам календарного года до 30.04. в отличии авансовых платежей.

Минимальный налог оплачивается, если по итогам года 1% от суммы доходов превысит 15% от разницы между доходами и расходами.

"С чего платить" - Вы имеете ввиду где взять денежные средства на уплату налогов? Это зона ответственности ИП, и только сам предприниматель должен решать заниматься ему на свой риск предпринимательской деятельностью или нет.

Еще на забывайте об обязательных фиксированных взносах в ПФР и ФФОМС. Их суммы не зависят от Ваших доходов и вообще от того, была деятельность или нет. Расчет фиксированных взносов ведется с момента регистрации ИП.

Наталия, доброе утро! Получается, что если за первый квартал расходы у меня превысят доходы, то я ничего не должна платить; если за второй квартал буду в плюсе, то должна авансом оплатить налог и так далее?

И еще вопрос: покупку кассового аппарата и расходы на сертификацию продукции я же могу считать расходами? Простите, что так мучаю Вас, просто в нашей налоговой ни от кого не добиться разъяснений((

Светлана, добрый день. Вы поняли все совершенно верно. Причем при уплате фиксированных взносов в ПФР по квартально, Вы можете уменьшать авансовый платеж УСН на эту сумму.

Затраты на покупку кассового аппарата, сертификацию продукции Вы вправе включить в состав расходов.

Здравствуйте!скажите пожалуйста,при открытии точки с шаурмой,без наемных работников.Аренда киоск 11-15кв.м.какой системой лучше воспользоватся.Какие требования по площади,при такой дейтельностим?и какие нужны разрешения по пожарной безопасности,сэс?нужен ли кассовый аппарат?если нет то что выдавать при запросе,товарный чек?Алтайский край.Спасибо!

Катя, здравствуйте. При открытии точки с шаурмой Вам лучше применять ЕНВД. Это относится к: "оказанию услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющих зала обслуживания посетителей."

Вам необходимо подать заявление в Роспотребнадзор о начале деятельности, получить согласования с пожарной инспекцией и СЭС. Кассовый аппарат при ЕНВД не обязателен, если Вы будете оформлять бланки строгой отчетности (БСО). Прочитать о них можете на нашем сайте.

Стоимость ЕНВД будет зависеть от количества наемных работников.

Расчет стоимости ЕНВД:

(4500 X К1 (1,978) X количество работников включая ИП) X 15% = ЕНВД в месяц.

Наталия, здравствуйте! Я опять к Вам за помощью. Открыла ИП "доходы минус расходы". Занимаемся производством детских конвертов на выписку. Сложности возникли с заполнением КУДиР: допустим я закупила 30м ткани для пошива конвертов на сумму 12 000 руб. Как отразить эту сумму в расходах: полностью или за вычетом НДС, а НДС отдельной строкой?

К концу месяца или квартала, допустим, я израсходовала только 10м на пошив конвертов на образцы (и при этом ни одной штуки не продала), оставшиеся неизрасходованные 20м я должна как-то учитывать в КУДиР? А то прочитала в интернете про сложные расходы при УСН, но как на практике это применить не понимаю((

Светлана, добрый день. Учет доходов и расходов на УСН ведется кассовым методом. Это означает, что Вы записываете сумму расходов именно тем числом, когда произошла оплата. Также и с доходами. Вы не являетесь плательщиком НДС, но НДС должны всегда выделять отдельной строкой.

Причем когда Вы приобретаете материалы - оплатили полностью всю сумму, Вы можете сразу принять эту сумму, включая НДС в затраты. Ваш остаток ткани не имеет значения для расчета налога. Важно: сумма затрат, сумма дохода.

Старайтесь не выписывать счета фактур с НДС, для Вас это только прибавит отчетности - декларация НДС, уплата НДС, а уменьшить выходной НДС на сумму входного (уплаченного при покупке товара) Вы не имеете права, работая на УСН.

Вы наверное читали про сложный расчет НДС при покупке товаров с приобретенным НДС для дальнейшей реализации. В этом случае НДС принимается в затраты пропорционально проданному товару. Но у Вас производство, а не купля-продажа, поэтому учитывается в затратах вся сумма сразу НДС, записывая сумму НДС отдельной строкой.

Здравствуйте. Я ИП, применяю ПСН, 3 магазина (все в одном городе). Налоговая выдала на каждый магазин отдельные патенты сроком с 01.01.2016 по 31.12.2016 (раньше получали один патент на все 3 магазина). Если я закрою одну торговую точку, то как я должна оплачивать:

1. Все три патента до конца года.

2. Один патент до момента ликвидации магазина, а два патента остаются до конца года?

Анна, добрый день. Патент выдается на каждый вид деятельности. Непонятно, почему Вам выдали три патента. Если магазины находятся в месте действия одной налоговой, то должен быть выдан один патент.

Расчет патента должен быть произведен исходя из потенциально-возможного дохода и физического показателя. При розничной торговле физический показатель при расчете ПСН - количество объектов торговли.

Если происходит увеличение физического показателя, необходимо приобрести еще один патент, или перейти на другую систему налогообложения. Если происходит уменьшение физического показателя, то приобретенный ранее патент все равно оплачивается в полном размере, его стоимость не уменьшается.

Поэтому Вам придется оплатить все три полученных патента.

Патент для швейного производства

Открыл небольшое швейное производство в г Санкт-Петербурге Кроме меня ещё работают 4 швеи шьём спецодежду. Сейчас работаю как ООО на УСН бух ведёт ся на удаленькие Но советуют открыть ИП это облегчит судьбу Прошу совет какой вариант налогообложения выбрать можно ли приобрести ПАТЕНТ и сколько он будет стоить для нашего регтона

Действительно, Вам лучше зарегистрировать ИП, так как и налоговая и административная нагрузка у ИП значительно ниже, чем у юридического лица - ООО. Для Санк-Петербурга стоимость патента на 12 месяцев при Вашем виде деятельности составляет 36000 рублей.

А также в Санкт-Петербурге возможно применение ставки в размере 0%, если ИП занимается пошивом и ремонтом одежды и отвечает одновременно следующим условиям:

впервые зарегистрированы в качестве индивидуальных предпринимателей (не раньше 26.11.2015 );

средняя численность наемных работников не превышает 15 человек.

Здравствуйте! Открою сервис по ремонту амортизаторов автомобилей, плошадь помешения 9 на 4 в случаи без роботников или с работниками, подойдет ли мне псн? И какое будет налогообложение и какие взносы с работниками и без работников?

Умар, доброе утро. Народным собранием Республики Дагестан, разрешено применение ПСН для данного вида деятельности.

Сумма ПСН ЗАВИСИТ от количества наемных работников:

от 0 до 5-ти наемных работников - на 12 мес. составит: 68820 руб.;

от 6 до 10-ти наемных работников - 90000 рублей.

За себя в любом случае Вы обязаны уплачивать фиксированные взносы в ПФР 26% от МРОТ и в ФФОМС 5,1% от МРОТ. Так же если годовой доход превысит 300000 рублей, то необходимо уплатить в ПФР 1 % от разницы между потенциально возможным доходом и 300000 рублей.

За наемных работников, Вы должны уплатить:

- ПФР - 20% ( с 2017 года 22%);

- ФФОМС - 0% (с 2017 года 5,1%);

- ФСС - 2,9%.

Также с дохода наемных работников Вы обязаны удержать и перечислить в бюджет 13% (НДФЛ).