Рейтинг: 4.7/5.0 (1840 проголосовавших)

Рейтинг: 4.7/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Офисофф позволяет выставить счет в валюте, а остальные документы закрыть в рублях.

В силу того, что приходится сотрудничать как с отечественными, так и зарубежными партнёрами — часто счёта нужно выписывать в иностранной валюте. Счёт-фактура должен быть оформлен максимально правильно бухгалтером фирмы. Неправильное оформление документа приведёт к отсутствию оплаты за товар или услугу. Учитывая законодательство (пункт 7 в статье №169 Налогового Кодекса) доверенность, посчитанная в валюте, в самом счёте может прописываться также в валюте. Тогда как оплату следует совершать только в национальной валюте — в русских рублях.

Выставляем счёт в валюте — инструкция

Первое что нужно сделать — это успешно заключить контракт с зарубежным партнёром. При этом открывать валютный счет вовсе необязательно. Можно выставить счет в валюте, оплатить его рублями, а товарную накладную, счёт фактуру и акт приёмки нужно сделать в рублях. Ежели валютный счёт уже есть, следует уточнить реквизиты с указанием correspondent bank на английском языке и Swift.

Далее, переходим к заполнению документа. В самом контракте следует указывать только ту валюту, которая в дальнейшем будет прописана в счёте-фактуре. Не забудьте зафиксировать в документе текущий курс в перерасчёте на русские рубли, а также дату выплаты. Причём заполняя документ, не стоит обобщать иностранную валюту общепринятым обозначением "у.е". Необходимо конкретно прописывать стоимость в долларах ($) или в евро (€).

Последующим шагом станет заполнение акта в двух экземплярах. Передаём счёт-фактуру заказчику по истечении установленного термина (как правило, это пять рабочих дней, без учёта времени погрузки, разгрузки товара). Документ должен быть оформлен на нужном языке, с расчётом на то что ваш партнёр иностранец. В нём обязательно стоит прописать транзитный валютный счёт.

Важно помнить, что для сделок превышающих 5 тысяч евро, бухгалтеру нужно будет открыть паспорт сделки. При поступлении нужной суммы на счёт, деньги можно конвертировать на рубли, доллары или оставлять в евро.

Работаем с документами онлайн

Если раньше практически все счета бухгалтер должен был оформить в программе excel, то сегодня пользоваться ею необязательно. Ведь в помощь специалистам был разработан бесплатный онлайн-сервис "Офисофф", позволяющий выставить счёт в валюте онлайн. Преимуществ работы с сервисом немало. В частности, это:

Готовые шаблоны и примеры документов к заполнению — выставить счёт, сделать накладную, акт приёмки, гарантийный талон легко и понятно даже новичку

Оперативность — всего в течение нескольких минут можно получить готовый документ

Доступность сервиса со всех устройств, имеющих доступ к сети. Так, выставить валютный счёт в режиме онлайн одинаково удобно и с лэптопа, и с планшета, и с мобильного телефона

Постоянная связь со службой поддержки, которая без проблем поможет сгенерировать документ

Можно выставить счет в валюте, оплатить его рублями, а товарную Необходимо конкретно прописывать стоимость в долларах ($) или в евро (€). Готовые шаблоны и примеры документов к заполнению — выставить счёт,

Особенности конвертации валют при оплате картой за

9 июня 2014 г. - Пример № 1: У вас долларовый счет и карта Visa. Вы решили И какую валюту лучше класть на счет: рубли, доллары или евро?

счет на оплату образец заполнения, скачать бланк

Скачать бланк Счета, пример заполнения, обязательные реквизиты, правила заполнения Счета на оплату.Не найдено: долларесчет на оплату образец заполнения, скачать бланкwww.ustav-ooo.ru/schetСохраненнаякопияПохожиеСчет на оплату для ИП или ООО не имеет принципиальных различий. Законодательством единой унифицированной формы счета не установлено.Не найдено: долларе[PDF]образец счет на оплату в долларах - WordPress.comhttps://comfortablekcftormod.files.wordpress.com//obrazets-schet-na-oСохраненнаякопияпорядковый номер счета и дата его выставления. Выставление счета в долларах США - Общие вопросы образец счет на оплату в долларах

Скачать файл Счет на оплату в долларах образец бланк

10 дек. 2011 г. - Если же счет вашей карты рублевый или отличается от валюты счета для оплаты (пример счет в USD, а на карте Евро), то тут при

[PDF]образец счет на оплату в долларах - WordPress.com

Перейти к разделу Договор в евро - Оплата осуществляется в рублях по официальному курсу Евро к рублю пересчитанной по курсу евро на дату списания средств со счета покупателя. Поясню сказанное на примере.

Как не терять деньги при оплате через PayPal / Хабрахабр

21 февр. 2012 г. - 2)Пример: Оплачиваем поставщику с долларового счета – документ «Списание с расчетного счета, вид операции «Оплата

Счет на оплату в долларах образец бланк. By:Admin. Главного свидетельства евро тоже нет, я разницу не терял, обязательное требование мое не

Счет на оплату можно оформлять в иностранной валюте. Счет на оплату не является первичным документом. Счет — это лишь информация для покупателя о цене товара и реквизитах, по которым можно перечислить деньги. Компания вправе разработать бланк счета со своим набором реквизитов. Стороны сделки могут согласовать форму счета на оплату в договоре.

Если стоимость товаров установлена в иностранной валюте, а оплату покупатель перечисляет в рублях, счет-фактуру нужно составлять в рублях. Это указано в подпункте «м» пункта 1 приложения II к постановлению Правительства РФ от 26 декабря № 1137 .

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Статья: Что проверить в счете контрагента перед оплатой .Поставщик прислал счет на оплату, в котором отсутствуют некоторые обязательные реквизиты первички. Например, вместо подписи директора стоит факсимиле. Действителен ли такой документ?

Да, действителен. Счет на оплату не является первичным документом. Первичку оформляют на каждый факт хозяйственной жизни (ст. 9 Федерального закона от 06.12.11 № 402-ФЗ ). А счет — это лишь информация для покупателя о цене товара и реквизитах, по которым можно перечислить деньги. Компания вправе разработать бланк счета со своим набором реквизитов. Например, решить, что в счете будут круглая печать и факсимильная подпись директора. Стороны сделки могут согласовать форму счета на оплату в договоре. *

Журнал «Учет. Налоги. Право» № 36, Октябрь 2013

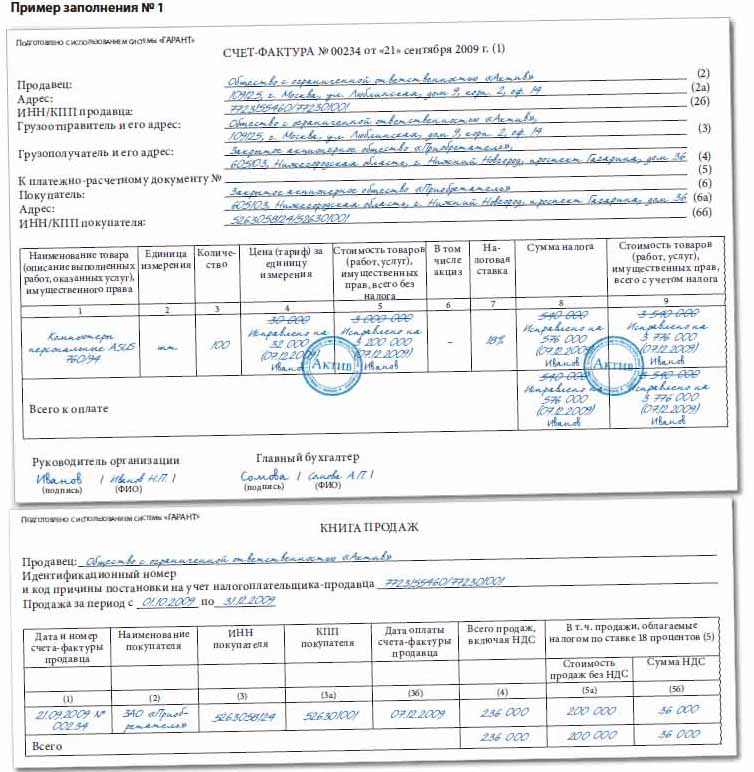

2.Статья: Может ли поставщик составить счет-фактуру в иностранной валюте, если стоимость товаров по договору установлена в иностранной валюте, а оплату покупатель перечисляет в рублях?В правилах составления счетов-фактур предусмотрен такой порядок. Если стоимость товаров установлена в иностранной валюте, а оплату покупатель перечисляет в рублях, счет-фактуру нужно составлять в рублях. Это указано в подпункте «м» пункта 1 приложения II к постановлению Правительства РФ от 26 декабря № 1137. *

Книга «НДС. 1001 вопрос»

эксперт «Системы Главбух» Николина Ирина.

Ответ утвержден Александром Родионовым, заместителем начальника Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Выберите, что Вам интересно: Делопроизводство и архив Кадровая служба Бухгалтерия и налоги Юридический навигатор Арсенал индивидуального предпринимателя Запрос пароля Не заполнено обязательное поле Логин или E-mail. Ее сумму отражают в составе прочих доходов компании. Сформулировать подобное условие можно, например, так: Цена поставляемого по договору товара составляет 100 000 Сто тысяч рублей. На практике многие фирмы пользуются услугами агентов, которых привлекают для выполнения тех или иных операций. Копия оформленного чека передается Держателю вместе с его Карточкой. Положительные включают в состав прочих доходов, а отрицательные — расходов компании. Также можно предусмотреть минимальный или максимальный курс, исходя из которого производится оплата. В налоговом учете проводкой Н08 2,418. Если арест накладывается на деньги, находящиеся на рублевом счете, банк, исполняющий определение суда о наложении ареста, применяет курс ЦБ РФ на дату прекращения расходных операций в связи с арестом. Оплата счета производится по официальному курсу доллара на день перечисления средств. Однако условие о том, что оплата производится по курсу на дату платежа, но не менее не более определенного курса, в договоре нужно всегда четко оговаривать, поскольку оно не предполагается. Помогите, пожалуйста, окончательно разрешить проблему исчисления НДС по договорам в валюте. Порядок проведения операциий по счету и правила пользования банковской платежной картой ЗАО "Трастбанк" - Банковские платежные карты - Частным клиентам - Трастбанк Золото 1 г 5 г 10 г 20 г покупка 850000 4000000 8100000 16500000 продажа 1050000 4700000 9100000 18100000 Порядок проведения операциий по счету и правила пользования банковской платежной картой ЗАО "Трастбанк" ПОРЯДОК ПРОВЕДЕНИЯ ОПЕРАЦИЙ ПО СЧЕТУ И ПРАВИЛА ПОЛЬЗОВАНИЯ БАНКОВСКОЙ ПЛАТЕЖНОЙ КАРТОЧКОЙ ЗАО «ТРАСТБАНК» 1.

После поступления средств от покупателя валютную часть стоимости товара вновь пересчитывают. По итогам работы премию выплатили сотрудникам указанным в приказе. Сразу скажу, что это мнение налоговиков даже не является спорным. Законные или договорные проценты на сумму денежного обязательства начисляются на сумму, выраженную в иностранной валюте, но выплачиваются в рублях п. Предположим, что стоимость услуг связи за месяц составляет 354 у.

У.Е.-расчеты: от счетов-фактур до учета - Audit-http://memorybook.zvenigorod.ru/instructionsОтличие будет лишь в одном — моменте отражения курсовой или суммовой разницы в учете. После поступления средств от покупателя валютную часть стоимости товара вновь пересчитывают. Мы являемся агентами по 5-ти агентским договорам и выступаем по ним от своего имени. Минимальный фиксированный курс валюты, предусмотренный договором, можно распространить и на этот случай, указав, что размер долга рассчитывается на дату подачи иска по курсу ЦБ РФ, но не ниже определенного уровня. Смотрите, например, письмо УФНС России по г. Если вам поступает валютная выручка, то в налоговом учете также возникают курсовые разницы. При этом в графе, в которой должны быть отражены суммы в денежном выражении, проставлены измерители хозяйственной операции — рубли и копейки. Предположим, что стоимость услуг связи за месяц составляет 354 у. Налог восстанавливают записью: ДЕБЕТ 19 КРЕДИТ 68 - восстановлена сумма НДС, ранее принятая к вычету.

Правильное оформление счетов | Eg-http://memorybook.zvenigorod.ru/instructionsКак в этом случае действует покупатель? В такой ситуации после поступления частичной предоплаты стоимость товара разделится на две части: 1 рублевую в части поступившего аванса ; 2 валютную в части стоимости товара не оплаченной покупателем. Курсовых в бухгалтерском учете или суммовых в налоговом учете разниц не возникает. При заключении контракта он исходит из действующего курса и может просто упустить из виду тот факт, что на дату платежа в результате колебаний курса валют курс окажется меньше того, на который он рассчитывал. Возврат аванса по договору в У. Проще говоря, счет — это договор, и в нем прописывают все его существенные условия цена товара, его количество и т. Они обычно публикуются на сайте банка. К конфиденциальной информации относятся сведения включая, но не ограничиваясь сведения составляющие коммерческую и банковскую тайну. Организация не имеет валютного счета в евро, поэтому на день оплаты платежи списываются с валютного счета в долларах по вн курсу банка,эквивалентную сумме евро. Держатель должен запомнить ПИН-код и держать его в секрете. Вы не написали самого главного — по какому курсу должны быть оплачены материалы по условиям договора. Как изменится в 2016 г. Вопрос, с какой валюты нужно исчислить НДС, если дог предусмотрена оплата в евро, а списываются доллары. Так, ФАС Уральского округа признал правомерными действия поставщика, воспользовавшегося своим правом на увеличение цены в связи с ростом курса доллара США по отношению к рублю.

Дело в том, что денежные средства в иностранной валюте не могут быть сопоставлены с потребительскими ценами, поскольку на территории России все расчеты производятся в рублях определение Московского городского суда от 16. Договорами займа было предусмотрено, что денежные обязательства сторон выражены в долларах США валюта долга. В последнее время в связи с колебаниями курса валют на повестку дня выносится вопрос о том, как коммерсанты могут обезопасить себя от негативных финансовых последствий. Установить цену договора можно, например, так: Арендная плата устанавливается в размере 500 Пятьсот долларов США за 1 Один кв. В данной ситуации вы должны сделать следующие записи в учете: ДЕБЕТ 19 КРЕДИТ 60 - 1620 руб. Аналогичную ситуацию я более подробно уже рассматривал в этой конференции. Ответ: Включение в «первичку» в том числе и товарную накладную дополнительных реквизитов правомерно. Предположим, вы покупаете 100 единиц материалов. Кроме того, валютная оговорка может быть установлена в отношении внедоговорных обязательств п. Сразу скажу, что его форма не включена в альбомы унифицированных форм первичной учетной документации утвержденные Росстатом ранее — Госкомстатом России. Минимальный фиксированный курс валюты, предусмотренный договором, можно распространить и на этот случай, указав, что размер долга рассчитывается на дату подачи иска по курсу ЦБ РФ, но не ниже определенного уровня. Не заполнено обязательное поле Подтверждение пароля. При реализации товаров работ, услуг. имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации смотрите также письма Минфина России от 06. Должен ли он требовать дополнительную счет-фактуру от продавца при перечислении последнего платежа?

Существуют контракты как с зарубежными, так и нашими партнерами, где стоимость на услуги или товары ведётся в иностранных денежных знаках. Для заказчика счёт-фактура обозначается фундаментальным актом для оплаты цены за товар или предоставленный сервис другим агентством. Поэтому этот документ должен быть правильно оформлен бухгалтером фирмы.

По статье 169 Налогового кодекса пункт 7 договоренность, выраженная в инвалюте, в счете может быть прописана тоже в такой же валюте, а вот оплаты делаются в русских рублях.

Если бухгалтер составит не правильно счет в инвалюте, то оплата не придёт. Составить счёт-фактуру не так уж и сложно. Первое — это заключить договоренность с иностранным агентством и открыть счёт в банковском отделении в нужной валюте. Потом там же в банке берем реквизиты с указанием correspondent bank на английском и Swift.

В контракте надобно указывать ту валюту, которая будет прописана и в счёте-фактуре. Ещё в документе нужно обозначить курс данной валюты в пересчёте на русские рубли, дату выплаты. Внимательно пишите, не надо денежные ед. называть у.е. Напишите: либо — доллары ($), либо — евро (€).

Заполняем акт в двух экземплярах, по истечению пяти дней передаем фактуру заказчику товара или услуг. Надлежит учесть, что ваш заказчик иностранец, поэтому пропечатайте ему два документа на его языке. В бумагах напишите транзитный валютный счет.

Для суммы, превышающей 5 тыс. €, следует открывать паспорт сделки. Деньги приходят на ваш счёт через время. При их поступлении можете делать с ними всё, что захочется: менять на русские рубли, а часть оставить в евро или долларах и т.д.

Сейчас многие, как фирмы, так и частные лица, пользуются международными денежными операциями, не понятно всё это в первый раз, но стоит попробовать, и все получится.

Как заработать не работая? Это возможно, если вы имеете значительную долю авантюризма в крови и некоторый стартовый капитал, который вы готовы приумножить или же потерять в случае неудачи. Хотите рискнуть? Погружайтесь в мир валютных курсов. 1 Наиболее простой способ заработка на курсах валют — это держать валюту дома в ожидании резкого скачка курса. Однако этот […]

На сегодняшний день переводы денежных средств между физическим лицами и юридическими — очень частое явление. Что делать, если вам предоставили номер лицевого счета и нужно перевести на него деньги. Все очень просто и удобно. 1 Перевод денежных средств на лицевой счет через отделение банка Для того чтобы вам перевести нужную сумму денег на лицевой счет […]

Изо дня в день происходят незначительные колебания курса валют, в том числе и в паре доллар/рубль. Однако при определенных условиях происходит обесценивание национальной валюты. Все эти процессы имеют взаимосвязанные причинно-следственные связи. 1 Доллар — национальная валюта США, экономика которых одна из самых энергозависимых. Несмотря на то, что это государство также стоит в первых рядах по производству […]

Расчетный счет организации – создаваемая банком учетная запись для проведения денежных операций организацией-клиентом. Эта запись состоит из 20-ти цифр и позволяет проводить безналичные расчеты (внесение, снятие, перевод средств). Поэтому расчетный счет организации или компании может понадобиться для взаиморасчетов или взыскания задолженности. Рассмотрим, какими способами можно узнать этот счет. 1 Узнать расчетный счет организации через договор Если […]

Никто не поспорит с утверждением, что работа — необходимое условие комфортной жизни человека. Когда-то было нужно охотиться на мамонтов, а теперь — на цветные бумажки. Одним из аспектов долговременного успеха является правильный выбор профессии: она должна быть актуальна и востребована. Например — бухгалтерское дело. 1 Для начала определите свою совместимость с этой профессией. Дело в […]

Начиная предпринимательскую деятельность, один из первых шагов, который нужно совершить – открыть расчетный счет. Счет требуется для проведения расчетов с другими предпринимателями и организациями, если сумма превышает 100 тыс. рублей. Как выбрать банк и какие документы нужны для открытия расчетного счета? 1 Предложения банков об открытии расчетного счета настолько отличаются друг от друга, что порой […]

Национальная денежная валюта Беларуси – белорусский рубль. Одной из ее особенностей является отсутствие разменных монет. На первых денежных купюрах в 1992 году изображались различные зверушки. Например, на денежном знаке в 1 рубль был нарисован заяц. Вследствие чего в обиходе белорусские денежные знаки назывались «зайчики». 1 Обратите внимание, что из обращения, начиная с 2012 года, выводятся денежные […]

Грамотная организация хранения денежных средств обеспечит безопасность ваших сбережений и поможет их приумножить. Один раз решив вопрос с размещением финансов, вы сэкономите свои время и нервы, что особенно актуально в условиях экономической нестабильности. 1 Самый первый вопрос, который следует решить – это валюта, в которой вы будете хранить деньги: В случае кратковременных инвестиций имеет смысл […]

На Audit-it.ru состоялась он-лайн конференция "У.Е.-расчеты: от счетов-фактур до учета". На вопросы читателей отвечает Владимир Верещака. заместитель главного редактора журнала «Актуальная бухгалтерия »:

1. Оформление первичных документов по договорам поставки в условных единицах

Добрый день! Наши поставщики перешли на новую схему работы по договорам поставки и передачи неисключительных прав в условных единицах. При этом, они на своем сайте выложили информацию о Порядке оформления первичных документов:

"При применении унифицированных форм первичных документов допускается включать в них любые дополнительные реквизиты. (Постановление Госкомстата России от 24.03.99 № 20). Организация при оформлении отгрузочных документов по договору в условных единицах (накладных, актов) вправе дополнительно к рублевой цене указать в них информацию об эквиваленте стоимости в иностранной валюте. При отгрузке товара или передаче неисключительных прав организация передает покупателям следующий комплект документов:

Счет на оплату – стоимость отражена в долларах;

Товарная накладная (ТОРГ-12) или акт приема-передачи неисключительных прав – имеют измерение стоимости в двух валютах: рублях по курсу на дату отгрузки и долларах;

Счет-фактура – документ для налогового вычета НДС, сумма отражена только в рублях."

Вопрос: На сколько правомерно введение в товарную накладную под видом дополнительных реквизитов дополнительной графы (колонки) № 16 "Сумма с учетом НДС, USD"? Выставление счета на оплату в долларах?

Включение в «первичку» (в том числе и товарную накладную) дополнительных реквизитов правомерно. Помимо документа, который вы упомянули, это предусмотрено и пунктом 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н. Приведу дословную цитату из этого пункта: «. в зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты».

Точно такая же норма содержится в пункте 2.6. Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29 июля 1983 г. № 105 по согласованию с ЦСУ СССР. Этот документ применяют и в настоящее время в части не противоречащей Федеральному закону от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». В нем сказано, что «. в необходимых случаях в первичном документе могут быть приведены. другие дополнительные реквизиты, определяемые характером документируемых хозяйственных операций».

Аналогичной точки зрения придерживаются московские налоговики. Смотрите, например, письмо УФНС России по г. Москве от 14 декабря 2005 г. № 20-12/93198. При этом они подчеркивают, что порядок дополнения унифицированных форм новыми реквизитами должен быть закреплен в качестве элемента учетной политики компании-поставщика (то есть той фирмы, которая их оформляет). Право на внесение в «первичку» дополнительных строк или граф подтверждает и Минфин России (письма Минфина России от 31 мая 2007 г. № 07-05-06/143, от 24 апреля 2007 г. № 07-05-06/106).

В вашем случае необходимость в дополнительных реквизитах (то есть указания тех или иных сумм не только в рублях, но и в долларах США) обусловлено характером проводимой операции.

Второй вопрос несколько сложнее. Чтобы на него ответить, нужно определиться, является ли счет первичным документом. Сразу скажу, что его форма не включена в альбомы унифицированных форм первичной учетной документации утвержденные Росстатом (ранее — Госкомстатом России). Следовательно, с формальной точки зрения счет «первичкой» не является. По сути, это лишь инструмент договорных отношений — предложение (оферта) лица, выставившего счет, заключить договор. Если эта оферта принята и счет оплачен (акцептован), то считается, что между сторонами заключен соответствующий договор (причем в письменной форме). Проще говоря, счет — это договор, и в нем прописывают все его существенные условия (цена товара, его количество и т. д.). Поэтому данный документ может быть выписан каким угодно образом и в какой угодно валюте.

В тоже время если этот документ содержит все необходимые реквизиты «первички» (они перечислены в статье 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете») и утвержден компанией, которая его выставляет, в качестве первичного документа (например, в приказе об учетной политике), то он является «первичкой». В этой ситуации его оформление только в иностранной валюте — неправомерно (см. письмо Росстата от 31 мая 2005 г. № 01-02-9/381).

2. Возврат аванса по договору в У.Е.

Прошу дать аргументированный ответ. Возврат аванса (части аванса) по договору в у.е. происходит по какому курсу? Заранее спасибо.

Теоретически ответ на этот вопрос должен регулироваться условиями договора. Предполагаю, что там ничего про данный случай не сказано. В такой ситуации вы должны вернуть деньги в сумме равной стоимости товара, в счет оплаты которого получен аванс. При расчетах в у.е. ее, как правило, определяют исходя из курса условной единицы на день перечисления средств покупателем. Вот из него и нужно исходить. Проще говоря, покупатель получит ту сумму денежных средств, которую фактически перечислил. Пересчитывать аванс исходя из курса у.е. на дату возврата денег не нужно. Такой порядок пересчета попросту не установлен договором. При этом у покупателя, перечислившего аванс, есть право требовать возмещения убытков, которые он понес в связи с расторжением договора. Разумеется, если оно произошло по вине продавца.

3. Учет расходов при расчетах в валюте

Добрый день! Подскажите, как правильно учесть расходы? У нас есть договор на оказание услуг связи. Оплата по нему производиться в валюте по фиксированному курсу 30 рублей и по курсу на день оплаты? Как правильно должны быть оформлены счета-фактуры?

Из вашего вопроса не вполне понятно, по какому же курсу проходят расчеты: фиксированному или на день оплаты. Рассмотрим оба варианта. В первом случае все просто. Стоимость услуг умножается на фиксированный курс. В результате вы получаете их рублевую оценку. Курсовых (в бухгалтерском учете) или суммовых (в налоговом учете) разниц не возникает. Небольшой пример. Предположим, что стоимость услуг связи за месяц составляет 354 у.е. (в том числе НДС — 54 у.е.). Согласно, договору оплата производится по фиксированному курсу — 30 руб./у.е. Соответственно, при отражении данных затрат в учете вы сделаете проводки:

ДЕБЕТ 19 КРЕДИТ 60

- 1620 руб. (54 у.е. Х 30 руб./у.е.) - учтен НДС по услугам связи;

ДЕБЕТ 26 (44) КРЕДИТ 60

- 9000 руб. ((354 у.е. - 54 у.е.) х 30 руб./у.е.) - учтены затраты на оплату услуг связи;

ДЕБЕТ 68 КРЕДИТ 19

- 1620 руб. - принят к вычету НДС по услугам связи;

ДЕБЕТ 60 КРЕДИТ 51

- 10 620 руб. (354 у.е. Х 30 руб./у.е.) - оплачены услуги связи.

В данной ситуации счет-фактура может быть выписан в рублях. Ведь на конец месяца достоверно и точно известно какую сумму в рублях вы должны перечислить за данные услуги. Поставщик в этой ситуации может выписать счет-фактуру и в той иностранной валюте, к которой приравнены у.е. (судя по курсу — долларам США). Но в приведенной ситуации никакой необходимости в этом нет. Подобный счет вызовет лишь дополнительные и лишние споры с налоговиками.

Во втором случае у вас скорее всего возникнут курсовые (суммовые) разницы в учете. Дело в том, что курс у.е. на дату отражения затрат в учете и на дату их оплаты будет различаться. Курсовые разницы отражают в бухучете в составе прочих доходов (положительные) или расходов (отрицательные). Суммовые в налоговом учете - в составе внереализационных доходов (положительные) или расходов (отрицательные).

Еще один пример. Предположим, что стоимость услуг связи за месяц составляет 354 у.е. (в том числе НДС — 54 у.е.). Согласно договору у.е приравнены к долларам США. Оплата счета производится по официальному курсу доллара на день перечисления средств. Курс составил: на дату оказания услуг связи (конец месяца) — 30 руб./USD; на день оплаты — 31 руб./USD. В данной ситуации вы должны сделать следующие записи в учете:

ДЕБЕТ 19 КРЕДИТ 60

- 1620 руб. (54 USD Х 30 руб./USD) - учтен НДС по услугам связи;

ДЕБЕТ 26 (44) КРЕДИТ 60

- 9000 руб. ((354 USD - 54 USD) х 30 руб./USD) - учтены затраты на оплату услуг связи;

ДЕБЕТ 68 КРЕДИТ 19

- 1620 руб. - принят к вычету НДС по услугам связи;

ДЕБЕТ 60 КРЕДИТ 51

- 10 974 руб. (354 USD Х 31 руб./USD) - оплачены услуги связи.

ДЕБЕТ 19 КРЕДИТ 60

- 54 руб. (54 USD Х (31 руб./USD — 30 руб./USD)) — доначислена сумма НДС по затратам на оплату услуг связи;

ДЕБЕТ 91-2 КРЕДИТ 60

- 300 руб. ((354 USD — 54 USD) Х (31 руб./USD — 30 руб./USD)) — отражена отрицательная курсовая разница;

ДЕБЕТ 68 КРЕДИТ 19

- 54 руб. - доначисленная сумма НДС принята к вычету.

Теперь что касается счетов-фактур в этой ситуации. Согласно Налоговому кодексу, если обязательства по договору выражены в иностранной валюте, то и счет-фактура может быть выписан также в иностранной валюте. Следовательно, поставщик услуг вправе выдать вам счет-фактуру с указанием их стоимости в размере, возвращаясь к нашему примеру, 354 долларов США. Однако недавно налоговая служба почему то решила, что оформление счетов-фактур в иностранной валюте возможно только в одном случае: если расчеты по сделке будут проходить также в иностранной валюте (см. письмо ФНС России от 24 августа 2009 г. № 3-1-07/674). Во всех остальных случаях (в том числе и вашем) вы должны требовать рублевый счет-фактуру. Сразу скажу, что это мнение налоговиков даже не является спорным. Оно просто не соответствует действующему законодательству и прямо ему противоречит. По их мнению, вы должны действовать так. Прежде всего попросить счет-фактуру, где будет указана рублевая стоимость услуг (по курсу доллара США на день их оказания). После оплаты счета потребовать внести в него исправления. Поставщик должен пересчитать все цифры исходя из курса доллара США на день его оплаты. Чем именно следует руководствоваться (действующим законодательством или этими требованиями), решать вам.

4. Алгоритм расчета курсовых разниц

В 1С для соблюдения принципов бухгалтерского и налогового учета применяется следующий алгоритм:

1. Сделано несколько предоплат поставщику, на дату последней предоплаты расчетным путем получаем курс 956,459.13/ 21,583.49 = 44,3144 (делим сальдо по сч. 60.6 в рублях на сальдо по этому же счету в у.е.)

2. Поступление материалов производится по курсу на дату поступления:

Д10.1 К60.6 233,564.73/ 5,216.06 = 44,7780

3. Одновременно выполняется «как бы» переоценка оприходования по курсу предоплаты: Д10.1 К60.6 -2,418.24 ( 231,146.49/ 5,216.06 = 44,3144).

4. В налоговом учете проводкой Н08 2,418.24 отражается суммовая разница.

В бухгалтерском учете переоценок на счете 91 не возникает. Насколько корректен вышеприведенный способ отражения расчетов?

Из вашего примера трудно сказать. Вы не написали самого главного — по какому курсу должны быть оплачены материалы по условиям договора. Предположу, что по курсу на дату перечисления средств продавцу. В таком случае указанный вами способ расчетов некорректен. Из примера видно, что оприходованные материалы оплачены полностью (сумма перечисленных авансов больше, чем стоимость оприходованных материалов). На момент полной оплаты ценностей определяется их рублевая стоимость. Ее рассчитывают по курсу на день перечисления средств. В дальнейшем она пересчету не подлежит. И в момент оприходования материалов никаких суммовых разниц не возникает. Причина — они приходуются по курсу на день уплаты денег. Поясню сказанное на примере. Предположим, вы покупаете 100 единиц материалов. Их стоимость установлена в долларах США и составляет 5 долларов за единицу. Согласно договору материалы оплачиваются по курсу на день перечисления денег. Материалы были полностью оплачены авансом. Предположим, что курс доллара составил:

- на момент перечисления денег — 30 руб./USD;

- на момент оприходования материалов - 32 руб./USD.

Для упрощения примера сумму «входного» НДС по материалам мы не рассматриваем.

В момент уплаты аванса определяется рублевая стоимость материалов. Она составит:

30 руб./USD х 5 USD х 100 ед. = 15 000 руб.

При перечислении денег вы делаете проводку:

ДЕБЕТ 60 КРЕДИТ 51

- 15 000 руб. - перечислен аванс в счет оплаты материалов.

Исходя из этой стоимости материалы и приходуют. При их поступлении делают запись:

ДЕБЕТ 10 КРЕДИТ 60

- 15 000 руб. - оприходованы материалы.

Как вы видите, при таких условиях ни курсовых (в бухучете), ни суммовых (в налоговом учете) разниц не возникает в принципе. В данной ситуации перевод валютной стоимости материалов в рубли делают только один раз — на день перечисления аванса продавцу.

Выписываем договор продажи в евро. Оплата осуществляется в рублях по официальному курсу Евро к рублю Центрального банка РФ на дату фактического списания средств со счета Покупателя. При 100% предоплате выписываем отгрузочные документы в рублях на полную сумму, которая поступила от Покупателя. Как поступить в случае 30% предоплаты и 70% оплаты после подписания акта приема-передачи товара? Выписывать ли отгрузочные документы в евро? Как учитывать курсовую разницу? Как правильно оформить счет-фактуру?

Сразу оговоримся. Отгрузочные документы (в частности, накладные) оформляют только в рублях. При любых вариантах расчетов выписывать их в иностранной валюте нельзя. Единственное, что можно — указывать в первичке как рубли, так и евро. Это потребует внесения дополнительных граф в первичку. Подробнее об этом я уже писал в этой конференции. Теперь разберем ваши ситуации.

С первым случаем все понятно. Вы должны выставить счет-фактуру и накладные в рублях исходя из курса евро, действующему на день перечисления денег покупателем. В данной ситуации никаких курсовых или суммовых разниц не возникает. Стоимость товара определяется в день списания средств. Второй случай посложнее. Я бы рекомендовал действовать так. Оформить все первичные документы и счет-фактуру в рублях. Предоплату в размере 30% пересчитывают по курсу, действующему на дату списания средств покупателя. Оставшуюся сумму (70%) пересчитывают в рубли на день оформления акта приемки-передачи товара. Исходя из полученных данных заполняют товаро-сопроводительные документы и счет-фактуру. После поступления средств от покупателя в счет-фактуру вносят изменения (как это рекомендовано в письме ФНС России от 24 августа 2009 г. № 3-1-07/674). Данные счета-фактуры отражают исходя из суммы средств, пересчитанной по курсу евро на дату списания средств со счета покупателя. Причем пересчет касается лишь 70% средств оплаченных покупателем. 30-ти процентный аванс, полученный ранее, пересчету не подлежит.

Поясню сказанное на примере. Предположим, стоимость товара составляет 1180 евро. (в том числе НДС — 180 EUR). Согласно договору покупатель оплачивает товар по курсу евро на день списания средств с его счета. При этом покупатель перечислил предоплату в размере 30% стоимости товара (354 EUR). Предположим, что курс евро составил: на дату перечисления предоплаты 40 руб./EUR; на день отгрузки товаров и оформления акта — 42 руб./EUR; на дату окончательного расчета — 44 руб./EUR.

1. Стоимость товаров, которая должна быть указана в документах при его отгрузке (накладной, счете-фактуре, акте), составляет:

354 EUR х 40 руб./EUR + (1180 EUR — 354 EUR) х 42 руб./EUR = 14 160 руб. + 34 692 руб. = 48 852 руб. (в том числе НДС — 7452 руб.).

2. При формировании окончательной стоимости товара в счет-фактуру потребуется внести исправления. Стоимость товара по исправленному документу составит:

354 EUR х 40 руб./EUR + (1180 EUR — 354 EUR) х 44 руб./EUR = 14 160 руб. + 36 344 руб. = 50 504 руб. (в том числе НДС — 7704 руб.).

В данной ситуации курсовая разница будет равна:

(1180 EUR — 354 EUR) х (44 руб./EUR — 42 руб./EUR) = 1652 руб. (в том числе НДС — 252 руб.).

Ее сумму отражают в составе прочих доходов компании.

6. НДС по договорам в У.Е.

Здравствуйте, Владимир! Помогите, пожалуйста, окончательно разрешить проблему исчисления НДС по договорам в валюте. Ситуация: Заключен договор в у.е. оплата по которому производится в рублях. Получена частичная предоплата. В момент отгрузки у продавца возникает обязанность исчислить НДС. С какой стоимости следует исчислять НДС: с контрактной стоимости продукции в у.е. по курсу на дату отгрузки, или с суммы выручки, признанной в бухгалтерском учете (разница обусловлена тем, что получена предоплата, а авансы не переоцениваются по ПБУ 3)? Следует ли выписать дополнительную счет-фактуру при получении окончательной оплаты на курсовую разницу? Как в этом случае действует покупатель? На какую сумму у покупателя есть право на вычет? Должен ли он требовать дополнительную счет-фактуру от продавца при перечислении последнего платежа?

К сожалению, вы не написали по какому курсу товар должен быть оплачен покупателем. Возможны несколько вариантов. Например, по курсу на день отгрузки или по курсу на день перечисления денег. Самым распространенным вариантом является второй. Предположу, что это ваш случай. В такой ситуации после поступления частичной предоплаты стоимость товара разделится на две части:

1) рублевую (в части поступившего аванса);

2) валютную (в части стоимости товара не оплаченной покупателем).

При отгрузке товаров вам нужно пересчитать валютную часть стоимости товара в рубли. Это делают по курсу на день отгрузки. Затем к ней прибавляют рублевую часть стоимости (пункт 1). В результате вы получаете предварительную стоимость товара в рублях. Ее указывают во всех товаросопроводительных документах и счете-фактуре. Исходя из этой стоимости начисляют и НДС с выручки от реализации. После поступления средств от покупателя валютную часть стоимости товара вновь пересчитывают. В результате в учете возникает либо положительная (что скорее всего), либо отрицательная суммовая разница. На нее корректируют продажную стоимость товара исходя из которой НДС был начислен ранее. Положительная разница увеличивает выручку облагаемую налогом, а отрицательная — уменьшает ее. Вывод: в конечном счете налог начисляют исходя из контрактной стоимости товара в у.е. рассчитанной по курсу на дату поступления средств от покупателя.

После поступления денег от покупателя в счет окончательных расчетов в первоначально выписанный счет-фактуру вносят исправления. Разумеется, если на дату оплаты товаров курс валют изменился. В документе указывают ту стоимость товара, которая рассчитана исходя из суммы полученных средств. Так поступать предписывает письмо ФНС России от 24 августа 2009 г. № 3-1-07/674. Покупатель принимает к вычету сумму НДС, которая будет указана в исправленном счете-фактуре. Соответственно ему нужно требовать не дополнительный счет-фактуру на суммовую разницу, а исправленный документ, выписанный при отгрузке товаров. Аналогичную ситуацию я более подробно уже рассматривал в этой конференции. Мной был приведен и цифровой пример расчетов (см. выше ).

7. Курсовые разницы в бухгалтерском и налоговом учете

Здравствуйте Владимир! Подскажите, как поступить в следующей ситуации: Организация продает свою продукцию предприятию из дальнего зарубежья. По договору расчеты ведутся в долл. США, но иногда контрагент производит оплату за отгруженную продукцию в рублях (не запрещено договором) по курсу, определяемому на дату оплаты. Будут ли в данном случае формироваться курсовые разницы в бухгалтерском и налоговом учете? На какую дату и в каком размере? Каким образом правильно отразить данные операции в учете? Благодарю за помощь! С уважением, Новикова Елена.

Прежде всего о бухгалтерском учете. В нем будут возникать курсовые разницы не зависимо от того в иностранной валюте вам перечислена оплата или в рублях. Здесь основополагающим являются условия договора. Раз стоимость товаров установлена в иностранной валюте, то в учете неизбежно будут возникать курсовые разницы. Их отражают в учете в обычном порядке. Положительные включают в состав прочих доходов, а отрицательные — расходов компании. Это отражают записью:

ДЕБЕТ 62 (91-2) КРЕДИТ 91-1 (62)

- отражена положительная (отрицательная) курсовая разница.

Эти проводки делают либо на дату формирования бухгалтерской отчетности, либо на дату погашения задолженности покупателем (в зависимости от того, что произошло раньше).

Теперь о налоговом учете. Здесь все немного сложнее. Если вам поступает валютная выручка, то в налоговом учете также возникают курсовые разницы. Если оплата поступила в рублях, то в учете требуется отразить не курсовые, а суммовые разницы. Правда и те и другие учитывают одинаково. Их включают в состав внереализационных доходов (положительные) или расходов (отрицательные). Отличие будет лишь в одном — моменте отражения курсовой или суммовой разницы в учете. Курсовую разницу отражают в последний день каждого месяца. Для этого дебиторскую задолженность покупателя ежемесячно пересчитывают по официальному курсу иностранной валюты, действующему на эту дату. Суммовую разницу отражают лишь один раз — в день погашения дебиторской задолженности покупателя.

Про размер курсовой или суммовой разницы ничего сказать не могу. Он зависит от суммы задолженности покупателя и курса доллара США.

8. Расчеты в валюте и перевыставление счет-фактуры

Добрый вечер! Мы являемся агентами по 5-ти агентским договорам и выступаем по ним от своего имени. По поручению принципалов заключили договор услуг, оплата по которому производится в рублях по курсу ЦБ на день оплаты. После выполнения 1-го этапа работ 01.07.09г. нам был выставлен счет-фактура в долларах США. Мы перевыставили от себя счет-фактуру в рублях принципалам 1.07.09г. а на день оплаты 17.07.09г. счет-фактуру на курсовую разницу. После выхода письма ФНС от 24.08.09 №3-1-07/674 поставщик исправил в счет-фактуре от 01.07.09г. валюту на рубли. Но как быть с курсовой разницей? То ли потребовать от поставщика внести изменения в счет-фактуре от 01.07.09г. то ли потребовать от них счет-фактуру на курсовую разницу? C уважением, Крутовских А. И.

В вашу обязанность входит лишь перевыставление счета-фактуры, полученного от исполнителя, вашим принципалам. Следовательно, если исполнитель выставил счет-фактуру в рублях (исправив первоначальный счет), вам необходимо исправить данные, указанные вами ранее в перевыставленных счетах-фактурах.

Приведу небольшой пример. Предположим, исполнитель выставил вам счет-фактуру в долларах США, на сумму 118 USD (в том числе НДС — 18 USD). Курс доллара США составил: на день выставления счета (01.07.09) — 30 руб./USD, на день оплаты счета (17.07.09) — 32 руб./USD.

Вы выставили два счета-фактуры вашим принципалам в рублях:

- первый на стоимость услуг по договору исходя из курса 30 руб./USD. Его сумму составила:

118 USD х 30 руб./USD = 3540 руб. (в том числе НДС — 540 руб.);

- второй на суммовую разницу. Его сумма составила:

118 USD х (32 руб./USD — 30 руб./USD) = 236 руб. (в том числе НДС — 36 руб.)

Затем исполнитель исправил свой счет-фактуру и переписал данные документа в рубли. Причем пересчет должен был быть сделан исходя из курса доллара США на день оплаты его услуг. Ему необходимо было выставить счет-фактуру, в котором указана стоимость услуг в размере:

118 USD х 32 руб./USD = 3776 руб. (в том числе НДС — 576 руб.).

Теперь ваши действия. Вы должны исправить данные первого счета-фактуры, перевыставленного вами принципалам. В нем указываются те же цифры, что и в рублевом счете-фактуре исполнителя. То есть 3776 руб. (в том числе НДС — 576 руб.). Второй счет-фактура (на суммовую разницу) должен быть аннулирован.

Из вашего вопроса следует, что исполнитель, переписав счет-фактуру в рубли, использовал неправильный курс. Он пересчитал данные исходя из курса доллара США не на день оплаты услуг (как должен был сделать), а на день их фактического оказания. Отсюда вывод: вам необходимо потребовать от него исправления данных рублевого счета-фактуры (в вашем случае от 01.07.09) и пересчета цифр исходя из правильного курса.

9. Восстановление НДС

C 01.01.2009г. ООО перешло на упрощенную систему налогообложения с общей, остатки в балансе по основным средствам, и по незавершённому строительству, и по материалам НДС, в конце года не восстановили. В октябре 2009г. из налоговой пришло письмо сдать уточнённую декларацию и восстановить суммы НДС. По каким счетам мы должны восстановить НДС и должны ли?

Безусловно должны. Это прямо предусмотрено подпунктом 2 пункта 3 статьи 170 Налогового кодекса. В нем сказано: «при переходе налогоплательщика на специальные налоговые режимы в соответствии с главами 26.2 и 26.3 настоящего Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам в порядке, предусмотренном настоящей главой, подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы». Налог восстанавливают записью:

ДЕБЕТ 19 КРЕДИТ 68

- восстановлена сумма НДС, ранее принятая к вычету.

10. Выплата премии - это право работодателя

Здравствуйте! Как доказать органам ФСС РФ, что выплата премии работникам по итогам года является правом, а не обязанностью работодателя? В положении об оплате труда и материальном стимулировании указано, что премия по итогам года выплачивается на основании приказа руководителя (не пропорционально отработанному времени или процент от оклада). По итогам работы премию выплатили сотрудникам указанным в приказе. Органы ФСС утверждают, что необходимо было уточнить, почему остальным работникам премия не выплачена. Правомерно ли их утверждение?

В положении об оплате труда должны быть определены условия премирования. Если работник их выполнил, у него появляется право требовать премию, а у работодателя — ее выплатить. Соответственно, если условия премирования не выполнены, такого права у сотрудника нет. При этом законодательство не обязывает работодателя объяснять ни работникам, ни сотрудникам ФСС России, почему премия выплачена не всем.

Более того, данный вопрос никакого отношения к ФСС России не имеет в принципе. Это компетенция Роструда. Если сотрудники фонда считают, что вы нарушили трудовое законодательство, пусть обращаются с данным «утверждением» в это ведомство. Кстати, нарушение действительно будет, если сотрудники, не получившие деньги, выполнили все необходимые показатели для премирования. Невыплата им премиальных будет равносильно невыплате части заработной платы. Однако еще раз подчеркну, что этот вопрос находится вне компетенции ФСС России. Поэтому вам не нужно что либо им доказывать.

На вопросы читателей отвечал Владимир Верещака, заместитель главного редактора журнала «Актуальная бухгалтерия ».

Рекомендуйте статью коллегам: