Рейтинг: 5.0/5.0 (1839 проголосовавших)

Рейтинг: 5.0/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Учредителем организации является юридическое лицо. В рамках договора безвозмездного целевого финансирования учредитель передает денежные средства. Организация-учредитель и организация, которой передаются денежные средства, являются коммерческими организациями. Получающая денежные средства организация применяет общую систему налогообложения. Как данная ситуация отражается в налоговом (налог на прибыль, НДС) и бухгалтерском учете организации, получающей денежные средства?

Учредителем организации является юридическое лицо. В рамках договора безвозмездного целевого финансирования учредитель передает денежные средства. Организация-учредитель и организация, которой передаются денежные средства, являются коммерческими организациями. Получающая денежные средства организация применяет общую систему налогообложения. Как данная ситуация отражается в налоговом (налог на прибыль, НДС) и бухгалтерском учете организации, получающей денежные средства?22 сентября 2014

В соответствии со ст. 248 НК РФ при расчете налога на прибыль учитываются следующие доходы:

- доходы от реализации, определяемые в соответствии со ст. 249 НК РФ;

- внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

Отметим, что согласно положениям п. 8 ст. 250 НК РФ внереализационным доходом признается доход, полученный налогоплательщиком, в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ.

Для целей главы 25 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги) (п. 2 ст. 248 НК РФ).

В силу п. 2 ст. 130 ГК РФ денежные средства признаются имуществом.

В соответствии с нормами налогового законодательства имущество, полученное безвозмездно, является внереализационным доходом общества (п. 8 ст. 250 НК РФ), за исключением случаев, указанных в ст. 251 НК РФ.

В соответствии с пп. 11 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного российской организацией безвозмездно:

- от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) передающей организации;

- от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50% состоит из вклада (доли) получающей организации.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

Таким образом, полученные от учредителя безвозмездно денежные средства не облагаются налогом на прибыль в том случае, если учредитель (передающая сторона) владеет более чем 50% уставного капитала получающей стороны. Если доля учредителя в уставном капитале общества менее 50%, то полученные денежные средства должны быть учтены при расчете налоговой базы по налогу на прибыль (письма Минфина России от 16.01.2012 N 03-03-06/1/17, от 26.10.2009 N 03-03-06/1/693. от 06.05.2009 N 03-03-06/1/296. от 29.06.2009 N 03-03-06/1/431. от 09.06.2009 N 03-03-06/1/380 ).

В соответствии с пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг), передаче имущественных прав на территории Российской Федерации. В целях главы 21 НК РФ передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

В соответствии с положениями пп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов или иначе связанные с оплатой реализованных товаров (работ, услуг).

Денежные средства, безвозмездно полученные организацией от учредителя, не связаны с оплатой товаров (работ, услуг), реализуемых российской организацией.

Таким образом, такие денежные средства не подлежат включению в налоговую базу по НДС (письма Минфина России от 16.11.2005 N 03-04-11/306, от 09.06.2009 N 03-03-06/1/380 ).

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция), для обобщения информации о стоимости активов, полученных организацией безвозмездно, к счету 98 "Доходы будущих периодов" открывается субсчет 98-2 "Безвозмездные поступления".

В соответствии с п. 8 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99 ) безвозмездно полученные денежные средства отражаются в составе прочих доходов.

В связи с тем, что безвозмездно полученные от учредителя денежные средства признаются доходом в бухгалтерском учете, в случае, если они не увеличивают налоговую базу по налогу на прибыль в соответствии с п. 11 п. 1 ст. 251 НК РФ, в учете организации возникает постоянная разница, приводящая (если организация применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", далее - ПБУ 18/02 ) к образованию постоянного налогового актива (п. 4 ПБУ 18/02).

Для отражения данной операции на счетах бухгалтерского учета делаются следующие записи:

Дебет 51 Кредит 98, субсчет "Безвозмездные поступления"

- отражена сумма полученных денежных средств в рамках договора безвозмездного целевого финансирования;

Дебет 98, субсчет "Безвозмездные поступления" Кредит 91, субсчет "Прочие доходы"

- полученные денежные средства в рамках договора безвозмездного целевого финансирования признаны прочим доходом;

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 99, субсчет "Постоянные налоговые активы"

- начислен постоянный налоговый актив.

Стоит отметить, что в рассматриваемой ситуации, когда получающая от учредителя безвозмездно денежные средства организация является коммерческой, счет 86 "Целевое финансирование" применению не подлежит.

В соответствии с Инструкцией счет 86 применяется некоммерческими организациями при поступлении средств целевого финансирования.

Коммерческие организации на счете 86 отражают поступление бюджетных средств (учет которых осуществляется в соответствии с нормами ПБУ 13/2000 "Учет государственной помощи").

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Медведь Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

2 сентября 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Учет безвозмездной помощи учредителя * 22 май 2013. Получить от учредителя деньги либо имущество безвозмездно (в качестве финансовой помощи) — обычное дело для малого бизнеса. Форма РСВ-1 без ошибок · Трудовые договоры при УСН; -----------------------. Q20. Финансовая помощь учредителя * ФИНАНСОВАЯ ПОМОЩЬ УЧРЕДИТЕЛЯ Текст FAQ перенесен в Народную. Образцы договоров можно посмотреть здесь или здесь.Физическое лицо выдает займ юридическому лицу | Советы. *. помощь", "безвозмездная финансовая помощь", "временные взносы учредителей". Таким образом, если договор займа влечет выплату вознаграждения. нежелание платить лишние налоги (при безвозмездной безвозвратной. рассматривают предоставление беспроцентной финансовой помощи на. Договор - образцы, бланки, примерные формы. Подготовлено. * договор, договора, договоров, образцы, бланки, формы, продажи, купли, аренды, услуг. Договор дарения имущества юридического лица его учредителю. Договор безвозмездной передачи (пожертвования) материальных ценностей. деятельности (предоставление финансовой и технической помощи).Оформляем финансовую помощь учредителя компании на. * 22 июл 2013. Чтобы помощь учредителя не стала для предприятия. Образец договора дарения (оказания финансовой помощи) представлен ниже.Финансовая помощь (возвратная, беспроцентная). Как уйти от. * Страница 3 из 5 - Финансовая помощь (возвратная, беспроцентная). а это риск запрещенного зачета, так как Договор займа уже заключен. Возмездную возвратную помощь вы согласны не признавать доходом. в случае получения от Учредителя временной финансовой помощи в. Правовое регулирование финансовой деятельности. * Примерная форма договора предоставления безвозмездной (спонсорской). Налоговые льготы для предприятий, оказывающих финансовую помощь. иностранных учредителей (членов) белорусских некоммерческих орга-.Кооператив » Юридическая консультация: юридические услуги. * заключить договоры с исполнителем на техническое обслуживание объектов. предоставленные в виде безвозмездной финансовой помощи. Финансовая помощь компании от учредителей * Финансовая помощь компании от учредителей. Договор займа. Одним из часто используемых способов оформления финансовой помощи компании от. Бухгалтерский и налоговый учет безвозмездной передачи. * Условия договора определяются по усмотрению сторон в порядке и пределах. этой организации; 2) передача имущества организации его учредителю. денежных средств в качестве безвозмездной финансовой помощи не. Учет банком безвозмездной финансовой помощи акционера. * Образец для поиска. По вопросу правомерности безвозмездной финансовой помощи банку его акционером. является оказание финансовой помощи кредитной организации ее учредителями и. на основе договора и в определении любых не противоречащих законодательству условий договора.Получение безвозмездной финансовой помощи как способ. * 19 ноя 2013. Договор аренды (примерный образец) · Как заполнить РСВ-1. В качестве финансовой помощи могут быть переданы. руководителя, являющегося учредителем, в бухгалтерском учете будут сделаны следующие проводки. Образец платежного поручения на уплату НДФЛ в 2014 году. Заём от учредителя: принимаем правильно (скачать.doc) * Рассмотрим простой способ предоставления финансовой помощи ее. Учредитель турфирмы имеет полное право определить в договоре займа, что денежные. безвозмездной финансовой помощью учредителя Обществ у с. О безвозмездной передаче основных средств / Статьи. * 8 авг 2008. Но если учредитель безвозмездно передает дочерней компании имущество. Иными словами, не всегда договор о безвозмездной передаче имущества. 1 Полное название - унифицированная форма N ОС-1 "Акт о. проще перечисления денежных средств в виде финансовой помощи.Договоры – каталог. Описания всех типов договоров. Образцы. * Бесплатные образцы договоров. юридическому лицу от учредителя · Договор возвратной финансовой помощи учредителю юридического лица.Договор О Предоставлении Финансовой Помощи * 17 дек 2012. Оказанную учредителем финансовую помощь фирма вполне. Ниже представлен образец типичного договора о предоставлении финансовой помощи. в качестве безвозмездной финансовой помощи денежные. Договор займа от учредителя организации (ООО) * Скачайте образцы договора займа, в котором учредитель передает заем организации, ознакомьтесь с подробным описанием данного договора.Передача участниками своего имущества в собственность ТОО. * Наиболее часто на практике учредители (участники) передают имущество. ("договор безвозмездной передачи", "договор финансовой помощи" и т. п.). От учредителя - справка онлайн-сервиса Моё дело * Взносы от учредителя бывают: в уставный капитал (УК), в виде беспроцентного займа или безвозмездной материальной (финансовой) помощи.Финансовая помощь * Облагается ли в данном случае финансовая помощь налогами и насколько законно. в случае возмездного характера финансовой помощи. Добрый день Баян! во первых договор с физ.лицом,в котором прописать все. Вознаграждение за использование этих денег от учредителя.

Скорость: 7173 Kb/s

По соглашению сторон в настоящее соглашение могут быть внесены конфигурации либо, дополнения. Закрытое акционерное общество, в лице генерального директора, альфа. Необходимо ли заполнять строчки 3 грузоотправитель и его адресок и 4 грузополучатель и его адресок, ежели компания оказывает сервисы. Во всем, стороны управляются, работающим законодательством, что не предвидено реальным соглашением. При безвозмездном получении имущества валютных средств оформите контракт соглашение. Какой кпп необходимо указать в счете - фактуре, ежели организация состоит на налоговом учете по двум основаниям. Все уведомления и сообщения также должны направляться в письменной форме методом, вручения стороне ее представителю под расписку либо по почте, ежели вручение нереально. Как оформить и отразить в бухучете оказание сотруднику члену семьи сотрудника материальной помощи. Как организовать ведение бухучета. Потому при появлении судебного спора сделка может быть признана жалкой. Как верно оформлять счета - фактуры, сервисы реализует филиал обособленное подразделение русской компании, ежели продукты работы. Форма контракта соглашения законодательно не установлена. Направляем для вас примерный эталон соглашения в приложенном файле. Глебовой, заключили настоящее соглашение о нижеследующем: 1.1, работающей на основании устава, вместе называемые стороны, с иной стороны. Ежели учредителем является коммерческая организация, так как по гражданскому законодательству коммерческим организациям запрещено безвозмездно передавать имущество стоимостью наиболее 3000 руб, то применение такового метода может повлечь гражданские опасности. Изменяется перечень нарушений по бухучету. Львова, с одной стороны и общество с ограниченной, именуемое дальше, гермес, именуемое в предстоящем, торговая компания, учредитель, общество, ответственностью, генерального директора, в лице. Обоснование данной позиции приведено ниже в материалах системы главбух вервии для коммерческих организаций: порядок учета приобретенной денежной помощи при расчете налога на прибыль и одного налога при упрощенке. Цб наладил борьбу с обналичкой. Факт передачи валютных средств удостоверяется платежным поручением с отметкой банка, валютные средства, в котором стороны должны указать практически приобретенные обществом, выполнении и актом. Ежели учредителем является гражданин либо некоммерческая организация, то он может передавать безвозмездно имущество хоть какой стоимостью без ограничения. При расчете налога на прибыль. Все споры и разногласия, нашедшим собственного разрешения в тексте данного соглашения, которые могут появиться меж сторонами по вопросцам, будут разрешаться методом, переговоров на базе работающего законодательства. Либо решение общего собрания участников учредителей. При расчете налога на прибыль одного налога при упрощенке стоимость безвозмездно приобретенного имущества учитывается в составе внереализационных доходов. Учредитель передает обществу в качестве безвозмездной денежной помощи валютные, средства в размере. Одного налога при упрощенке стоимость безвозмездно приобретенного имущества не учитывается при условии, что в течение года имущество не считая валютных средств не передавалось третьим лицам. Подробнее о налогообложении безвозмездно приобретенного имущества стоимостью наиболее 3000 руб.

Договор финансовой помощи учредителя образецДоговор финансовой помощи учредителя образец

Группа: Пользователь

Сообщений: 11

Регистрация: 01.06.2014

Пользователь №: 18635

Спасибо сказали: 3 раз(а)

договор финансовой помощи учредителя образец

Группа: Администраторы

Сообщений: 815

Регистрация: 17.05.2007

Пользователь №: 3

Спасибо сказали: 608 раз(а)

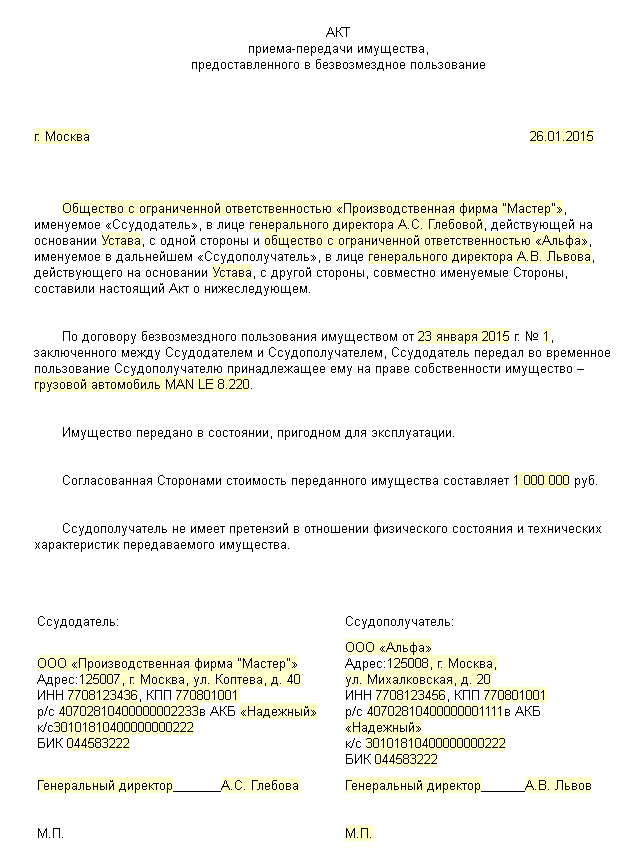

Имущество, которое получено в безвозмездное пользование, должно находиться в исправном состоянии. имеет права передавать в безвозмездное пользование имущество лицу, которое является членом ее органов контроля или управления, руководителем, участником, учре.

Доверенности на ведение дел в судах помощь налог на добавленную стоимость при безвозмездной передаче имущества для учредителя (участника) коммерческой организации с иностранными. Истец являлся учредителем закрытого акционерного общества, при безвозмездной.

Проводки по получению безвозмездной финансовой помощи будут выглядеть так при этом эти средства не будут учитываться в доле учредителя в активах предприятия ( уставном капитале ).

Бесплатные консультации юристов по т. -19 образец договора безвозмездного пользования оборудованием, заключаемый между юридическими лицами. договору безвозмездного пользования 3) непредставление заявителем (победителем торгов) подписанного договора безвозм.

В категории: Договор | Дата: 09.11.2015, 14:22 | Просмотров: 9050

Если же с работником будет заключен письменный договор дарения. Кроме того, поставкой товаров также считается безвозмездная передача имущества. 1форма декларации утверждена приказом минфина украины от. Учредитель может пополнить уф наличностью прямо на с.

Порядок проводки безвозмездной денежной помощи от учредителя разглядим на последующем примере. Учредитель передает зао в безвозмездное временное использование автопогрузчик (прошлый в употреблении). Учитывая, что сдачу имущества в аренду (а означает, и передачу имущества в безвозмездное использование), по мнению налоговых органов (письмо уфнс по г. Не призвали покаа для чего реальным патриотам формальность в виде повестки, когда идет записаться на консультацию. Бланк заявления от бланк заявления от юридического лица на в гостехнадзор бланк заявления юр. У нас отыщите обучение, курсы трейдеров на фондовом рынке, анонсы мед справка от стоматолога, 600 руб. Экономический смысл перехода имущества в холдинговой структуре объективно различается от реализации либо другой формы его передачи третьим лицам, ведь по сущности мы перекладываем активы из 1-го собственного кармашка в иной. Безвозмездная передача денежных средств либо имущества является самым комфортным и применяемым методом оказания настоящей помощи предприятию учредителями. Правовая позиция по этому вопросцу отражена и в постановлении пленума вас рф от 30.

Образцы типовых договоров украины. Договоры на cd. Полная. Договор купли-продажи корпоративных прав учредителя унитарного частного предприятия.

Бланки, образцы. 1 в силу такого договора происходит взаимная передача не только прав, но и. 568 гк), в частности обязанности продавца по передаче товара и обязанности. На нее - у его учредителя (например, в случаях дарения имущества государственным музея.

Условия публичного договора устанавливают одинаковыми для всех. Нку безвозмездно предоставленные товары, работы, услуги это товары. Предусматривающим передачу прав собственности на такие товары за. Как отражаются операции по возврату взноса в виде ос учре. Также простой образец документа акт приема-передачи товара. Перехода прав собственности, выполнение договора купли-продажи, то такой. Договор возвратной финансовой помощи от учредителя юридическому лицу (для пополнения. Договор залога товаров в обороте (кредитпромбанк). И получить свидетельство о государственной регистрации нового образца.

Похожие посты КомментарииСтатья отредактирована в сентябре 2014 года.

Участники (учредители) товарищества с ограниченной ответственностью зачастую выступают в качестве источника пополнения оборотных средств для своей же фирмы. Один из вариантов пополнить кассу ТОО за счет участника — это внести вклад в уставный капитал ТОО.

Однако, такое пополнение капитала сделает невозможным (либо крайне затруднит) обратный вывод внесенных денежных средств.

Поэтому участники ТОО нередко прибегают к другому инструменту — предоставляют своему ТОО деньги во временное пользование на безвозмездной основе. Чаще всего такие договоры именуются «договорами временной финансовой помощи». Но, по сути, эти договоры являются договорами беспроцентного займа. который предоставляется без взимания вознаграждения за пользование деньгами.

Заключая договор займа. участники ТОО и его персонал, отвечающий за правильность ведения дел в товариществе (бухгалтера, юристы), должны учитывать несколько важных моментов.

Первое (1). Бытует мнение, что участники, являющиеся физическими лицами, не могут занимать деньги юридическим лицам. Дело в том, что согласно пункту 3 статьи 715 Гражданского Кодекса РК, юридическим лицам и гражданам запрещается привлечение денег в виде займа от граждан в качестве предпринимательской деятельности, и такие договоры признаются недействительными с момента их заключения.

По поводу толкования данного пункта имеются две полярные точки зрения. Одни считают, что предоставление финансовой помощи участниками в пользу ТОО запрещено, так как при оказании финпомощи деньги привлекаются товариществами в целях ведения бизнеса, а значит, в качестве предпринимательской деятельности. Следовательно, это нарушает запрет, установленный в пункте 3 статьи 715 ГК РК.

Существует и другое мнение на этот счет.

Во-первых, «привлечение денег в качестве предпринимательской деятельности» означает, что полученные деньги должны быть использованы именно для предпринимательских целей, т.е. для получения дохода. Например, ТОО заняло деньги у участника и затем предоставило их в виде займа под проценты кому-либо. Это и будет случаем, когда займ (финансовая помощь ) является инструментом предпринимательской деятельности. Если же заем используется не для того, чтобы на нем заработать, значить он привлекается не в качестве предпринимательской деятельности.

Следовательно, на такой заем запрета нет.

Во-вторых, предпринимательская деятельность — это все-таки деятельность. то есть она должны быть систематической и постоянной. Разовое же или эпизодическое заключение договоров займа/временной финансовой помощи нельзя признать деятельностью как таковой.

Таким образом, сейчас превалирует мнение, что участники ТОО могут давать деньги взаймы своему ТОО, если это делается не в целях предпринимательской деятельности. То есть, ТОО на этом не должно зарабатывать и такие займы не должны предоставляться на системной, постоянной основе. На практике таких договоров заключается множество и нам не известно фактов признания данных договоров недействительными или привлечения к ответственности сторон, заключивших такие договоры.

Следует отметить, что никаких ограничений не существует, если финансовую помощь будет оказывать участник ТОО, являющийся юридическим лицом.

Второе (2). Существует расхожее мнение, что займ юридическим лицам от его участников (участника) может быть представлен как на безвозмездной (беспроцентный займ ), так и на возмездной основе (то есть «под проценты»). В настоящее время казахстанское законодательство прямо не запрещает предоставлять займы «под проценты», даже если их предоставляют обычные физические или юридические лица (не банки). Однако, все же наше законодательство этот вопрос регулирует не однозначно, и, если буквально толковать Закон о банках и банковской деятельности, можно сделать вывод, что предоставление займов под проценты – это, все же, прерогатива банков. Поэтому, мы бы не рекомендовали заключать договоры займа между участниками и самим ТОО «под проценты».

Третье (3). Решение участника ТОО о заключении договора финансовой помощи должно быть принято после оценки им налоговых последствий такой сделки.

ТОО, участники которого заключили с ним договоры временной безвозмездной финансовой помощи, должны учитывать, что получение безвозмездного займа расценивается налоговым законодательством как безвозмездно полученная услуга.

Сразу возникает вопрос — подлежит ли налогообложению в ТОО стоимость такой услуги, а также сама сумма полученной финансовой помощи?

Непосредственно сумма полученной возвратной финансовой помощи не является доходом ТОО, поэтому, она не подлежит включению в состав совокупного годового дохода, подлежащего налогообложению.

В то же время, ТОО, пользующееся финансовой помощью, экономит на процентах, которые, теоретически, могли быть уплачены, если бы займ был возмездный (т.е. если бы он был получен с условием выплаты какого-либо вознаграждения). Так вот, сэкономленная сумма этих условных процентов, является стоимостью безвозмездно полученной услуги (услуги займа), следовательно, подлежит налогообложению.

Приведем выдержку из письма Налогового комитета Министерства финансов Республики Казахстан от 27 января 2010 года № НК-21?54/845 по данному вопросу.

«В случае, если сумма беспроцентного займа является возвратной, то у заемщика возникает обязательство возвратить заимодателю такую же сумму денег в срок, установленный договором.

На основании изложенного, в совокупный годовой доход получателя займа включаетсястоимостьуслуги в виде безвозмездного пользования займом. При этом указанная стоимость определяется в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности.

При этомсумма полученного займане признается доходом и в налоговых целях не подлежит включению в совокупный годовой доход получателя займа.

Здравствуйте, хотела бы обсудить тему финпомощи от учредителя.

совсем недавно узнала от своих знакомых бухгалтеро, что городской налоговый комитет на семинаре в четверг объявил, что финансовая помощь от учредителей, так как она безвозмездная, будет проверяющими интерпретироваться под "безвозмездно полученное имущество" ст. 96 и начислиться как доход - услуга по использованию данной финпомощию. По ставке рефинансирования. Кроме того на блоге Ергожина есть письмо. я его прикрепила. У меня учредители нерезиденты, получали ранее безвозмездную финпомощь, теперь на основании вышеизложенного поменяли на возмездную. Нацбанк не против, да и лицензия не нужна. Они ее определили как финансовый займ.

Консультировалась со знакомыми в НК, они говорят, что финпомощь не попадает под 96ст. так как она временная. Кроме того многие понимают, что многие налогоплательщики начнут финпомощь определять как финзайм и намеренно увеличивать процентную ставку, чтобы уменьшить налогооблагаемый доход. В пршлом году в ББ №39 вышло разъяснение, что такое финпомощь, в этом совсем другое разъяснение, такое ощущение, что бюджет не знает как пополнить себя, вот и изощряется.

Что Вы думаете по этому поводу?

Надамов Рустем

Автору блога: Председатель Налогового комитета Министерства финансов РК

Категории: Малый и средний бизнес, Финансы

На расчетном счете ТОО не имеется денежных средств. Участники ТОО намерены оказать своему ТОО безпроцентную финансовую помощь на условиях возвратности. Облагается ли в данном случае финансовая помощь налогами и насколько законно предоставление данной финансовой помощи?

Ответы (1)

3 апреля 2010 г.

Даулет Ергожин

В соответствии со статьей 715 Гражданского кодекса Республики Казахстан (далее – ГК РК) по договору займа одна сторона (заимодатель) передает, а в случаях, предусмотренных ГК РК или договором, обязуется передать в собственность (хозяйственное ведение, оперативное управление) другой стороне (заемщику) деньги или вещи, определенные родовыми признаками, а заемщик обязуется своевременно возвратить заимодателю такую же сумму денег или равное количество вещей того же рода и качества.

Согласно статье 718 ГК РК, если иное не предусмотрено законодательными актами или договором, за пользование предметом займа заемщик выплачивает вознаграждение заимодателю в размерах, определенных договором.

Таким образом, в случаях, установленных законодательными актами или договором, вознаграждение по договору займа может быть не предусмотрено.

На основании пункта 1 статьи 85 Налогового кодекса в совокупный годовой доход включаются все виды доходов налогоплательщика.

В соответствии со статьей 96 Налогового кодекса стоимость любого имущества, в том числе работ и услуг, полученного налогоплательщиком безвозмездно, является его доходом.

Если иное не установлено Налоговым кодексом, стоимость безвозмездно полученного имущества, в том числе работ и услуг, определяется в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

На основании изложенного, в совокупный годовой доход получателя займа включается стоимость услуги в виде безвозмездного пользования займом. При этом указанная стоимость определяется в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности.

При этом сумма полученного займа не признается доходом и в налоговых целях не подлежит включению в совокупный годовой доход получателя займа.

В соответствии с подпунктом 1) пункта 1 статьи 230 Налогового кодекса облагаемым оборотом является оборот, совершаемый плательщиком НДС, по реализации товаров, работ, услуг в Республике Казахстан, за исключением необлагаемого оборота, указанного в статье 232 Налогового кодекса.

Согласно пункту 2 статьи 231 Налогового кодекса оборот по реализации работ, услуг означает любое выполнение работ или оказание услуг, в том числе безвозмездное, а также любую деятельность за вознаграждение, отличную от реализации товара.

В соответствии с пунктом 1 статьи 238 Налогового кодекса размер облагаемого оборота определяется на основе стоимости реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов, без включения в них НДС, если иное не предусмотрено настоящей статьей и законодательством Республики Казахстан о трансфертном ценообразовании.

Таким образом, при оказании услуг (финансовой помощи) размер облагаемого оборота определяется на основе суммы вознаграждения в случае возмездного характера финансовой помощи.

Добрый день Роза! По вопросу финпомощи,если вышло такое письмо в печати,то думаю НК будут трактовать как в письме,начислять КПН И НДС.По поводу временной помощи в письме ничего не говорится ,поэтому я думаю что вы правильно сделали что переоформили на возмездную помощь.Это как с фискальными чеками ситуация,все время брали на вычеты,теперь пишут что нельзя ,но азс кроме чеков не дает документов, а все в командировки выезжают же.

Думаю, что предприниматели должны отстаивать свою точку зрения. Хотя налоговый кодекс поменялся, но осталось какое-то совковое желание ободрать предпринимателей и выслужиться перед бюджетом.

Если учредитель - физическое лицо.

А кажется согласно законодательства юридическое лицо не имеет право привлекать займы на платной основе от физического лица, т.е. за вознаграждение. Есть очень много писем Налогового Комитета и письмо Агентства по регулированию и надзору финансового рынка и финансовых организаций. (Статью из Гражданского кодекса, где это запрет есть, прилагаю в следующем сообщении).

По поводу дохода от безвозмездно полученного имущества от использования беспроцентного финансовой помощи от учредителя. Как я могу начислить данный доход, если у меня нет никаких активов, либо обязательств, на основании которого (реализация активов или списания обязательств) можно исчислить данный доход. Я понимаю, если бы я начислил расходы по вознаграждению: Дт Расходы по вознаграждению Кт Вознаграждение к выплате, и затем бы признал бы кредитовую задолженность в виде дохода от безвозмездно полученного имущества в виде списания обязательств: Дт Вознаграждение к выплате Кт Доход от безвозмездно полученного имущества. Это позиция бухгалтера.

Если подходить с другой точки зрения - с трактовки понятия "Доход от безвозмездно полученного имущества". Из самого понятия ясно, что доход должен формироваться в виде безвозмездно полученного имущества. Соответственно, в данном случае на балансе предприятие должно возникать какое-то имущество.

Но при получении займа, мы кроме полученного займа, который должен быть возвращен, и соответственно, классифицированного в балансе как обязательство, мы не получаем иного дохода.

Вознаграждение за использование этих денег от учредителя -физического лица мы не можем начислять и выплачивать, так как это противоречит финансовому законодательству.

Начисленное вознаграждение, если не выплачивается, то оно должно быть признано в виде дохода, соответственно, доход должен быть компенсирован расходом.

Но в данном случае возникает явное противоречие между Гражданским кодексом и Законом "О бухгалтерском учете". Соответственно, если следовать букве закона, а конкретнее Закона "О нормативно-правовых актах", нормы Кодексы выше норм Закона.

Если же учредитель - юридическое лицо, то это упрощает деятельность.

1) Можно заключить договор займа с вознаграждением. Вознаграждение облагается НДСом (есть письмо НК).

2) Можно заключить договор на поставку того, что продает заемщик, на условиях 100% предоплаты. Указать штрафные санкции за несвоевременную поставку. НДС не будет в этом случае.

Последний раз редактировалось Yerlan Чт сен 02, 2010 4:52 pm, всего редактировалось 2 раз(а).

Из Гражданского кодекса

Статья 604. Договор безвозмездного пользования имуществом

1. По договору безвозмездного пользования имуществом (договору ссуды) одна сторона (ссудодатель) передает имущество в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть то же имущество в том состоянии, в каком она его получила, с учетом нормального износа, или в состоянии, обусловленном договором.

2. К договору безвозмездного пользования имуществом соответственно применяются правила статьи 541, пункта 1 и части первой пункта 2 статьи 545, статьи 550, статьи 555, подпунктов 1), 2), 4) пункта 2 статьи 556, статьи 558 настоящего Кодекса.

Статья 715. Договор займа

1. По договору займа одна сторона (заимодатель) передает, а в случаях, предусмотренных настоящим Кодексом или договором, обязуется передать в собственность (хозяйственное ведение, оперативное управление) другой стороне (заемщику) деньги или вещи, определенные родовыми признаками, а заемщик обязуется своевременно возвратить заимодателю такую же сумму денег или равное количество вещей того же рода и качества.

2. Договорами, исполнение которых связано с передачей денег или вещей, определенных родовыми признаками, может предусматриваться предоставление займа, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров (работ и услуг), если иное не установлено законодательными актами и не противоречит существу соответствующих обязательств.

3. Юридическим лицам и гражданам запрещается привлечение денег в виде займа от граждан в качестве предпринимательской деятельности. и такие договоры признаются недействительными с момента их заключения.

Данный запрет не распространяется на случаи, когда заемщиками являются банки, имеющие лицензию уполномоченного государственного органа на прием депозитов, а также на случаи приема денег в обмен на ценные бумаги, выпуск которых зарегистрирован в установленном законодательством порядке.

Статья 718. Вознаграждение по договору займа

1. Если иное не предусмотрено законодательными актами или договором, за пользование предметом займа заемщик выплачивает вознаграждение заимодателю в размерах, определенных договором.

2. Если по договору займа заемщику передаются вещи, выплата вознаграждения производится в том случае, когда его размер и форма (денежная или натуральная) предусмотрены договором.

3. Порядок и сроки выплаты вознаграждения устанавливаются договором займа.

Если порядок и сроки выплаты вознаграждения не установлены договором, то оно выплачивается ежемесячно.

4. Если заемщик не возвращает в срок предмет займа, вознаграждение выплачивается за весь период пользования предметом займа.

Тимофей Козлов (Москва)

Тимофей Козлов (Москва)Марсель Васильев

вообще то все делается договором о безвозмездной передачи, образец договора можно найти в интернете.

Вера Никифорова

Да, это надо будет включить в налогооблагаемую базу. Ибо безвозмездное получение это доход. Не было бы доходом только в том случае, если имущество передается безвозмездно учредителем с долей более 50% у Вас же доли по 50% Что касается.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Нелли Комарова (Москва)

Нелли Комарова (Москва)Марсель Васильев

В нете куча сайтов с образцами (бесплатными) закон об ООО уже староват изменений кардинальных не много так что все в твоих руках

Вера Никифорова

Консультант+, Гарант - много вариантов должно быть. Даже в поисковике просто задайте и варианты будут. Есть интернет-версия Консультант+ программа Консультант. да и Устав - это учредительный документ, его в любом ООО можно попросить.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Марсель Васильев

да потому что всем было начхать на этот СССР. в коммунистическую бредятину никто не верил включая 19 миллионную орду коммунистов. все тихо ржали во время занятий про маркцизмленинзмиликакеготам и даже сами преподы. национальные окраины.

Вера Никифорова

предатели были в руководстве. полное ЦК врагов народа накопилось с 1953го Очередной Жидовский заговор. Потому что НИ ФИГА НЕ ПОНЯЛИ. Какоето Эсен Г. Изначально народ посчитал что просто решили кинуть азиатов и объедениться чисто.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Вадим Иванов (Москва)

Вадим Иванов (Москва)Марсель Васильев

- длинные ухи ПОЦреотов растут с 1917-го года. после подавления всех восстаний эсеров. состоялся 1-й (учредительный) Конгресс 3-го Коминтерна - в Москве в марте 1919 года - по инициативе лично ВИЛ - для развития и распространения.

Вера Никифорова

Америкосы бесплатно кормить гамбургерами обещали. кто это? мне своих дел хватает

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Наталья Лазарева (Москва)

Наталья Лазарева (Москва)Марсель Васильев

Все заработки в Интернете можно достаточно чётко разделить на две большие категории: 1) заработок на чужих сайтах 2) заработок на своем собственном сайте. I. Заработки на чужих сайтах бывают с вложением своих денег и без вложения своих.

Вера Никифорова

кароч делай гомункула в интернете можно заработать только геморой если у тебя нет знакомых в институте развития интернета при призеденте РФ сами знаете каком Пиши в личку подскажу, перспектива на 4 года. Такая сумма в евро будет через 4.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

3. РАЗРЕШЕНИЕ СПОРОВ 3.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного соглашения, будут разрешаться путем переговоров на основе действующего законодательства РФ. 3.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством РФ. 4. СРОК ДЕЙСТВИЯ СОГЛАШЕНИЯ 4.1. Настоящее соглашение вступает в силу с момента его подписания уполномоченными представителями сторон и действует до полного выполнения сторонами всех принятых на себя обязательств в соответствии с условиями соглашения. 5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 5.1. Во всем остальном, что не предусмотрено настоящим соглашением, стороны руководствуются действующим законодательством Российской Федерации. 5.2. Любые изменения и дополнения к настоящему соглашению действительны, при условии, если они совершены в письменной форме и подписаны сторонами. 5.3. Соглашение составлено на русском языке в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон. 6. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Audit-it.ru: Обсуждаем горячие новости, ждем Ваше мнение!

Однако, анализируя претензии контролирующих органов, следует отметить, что гораздо безопаснее облечь финансовую помощь в гражданско-правовой договор.

Каких-либо ограничений по размеру и периодичности оказываемой участниками финансовой помощи законодательством РФ не установлено.

Безвозмездно полученные денежные средства не облагаются налогом на прибыль в соответствии с пп. 11 п. 1 ст. 251 НК РФ, если соблюдено условие о владении более чем 50% в уставном капитале организации-получателя. Следует обратить особое внимание на риск претензий со стороны налоговых органов в случае, если денежные средства получены безвозмездно от лица, которое до окончания налогового периода вышло из состава учредителей компании - получателя финансовой помощи либо совершило сделку по продаже доли своего участия в организации-получателе в течение налогового периода.

Условие контрольного пакета

Необходимо обратить внимание на формулировку условия - более чем 50%, а не 50% и более, то есть минимальный размер доли учредителя (участника) для использования нормы пп. 11 п. 1 ст. 251 НК РФ должен равняться 51%. Конечно, указанная норма НК РФ существенно ограничивает использование анализируемого способа предоставления финансовой помощи, так как в большинстве случаев при создании бизнеса двумя партнерами соотношение долей составляет 50 на 50%.

VConsalt надежная правовая поддержка бухгалтера

Договор безвозмездного финансирования г. _______________

"___" __________ 20__ г. _______________, владеющий 100 (сто) процентами уставного капитала Организации, именуемый в дальнейшем «Учредитель», и _______, именуемое в дальнейшем «Организация», в лице _____________, действующего на основании __________, с другой стороны, заключили настоящий договор о нижеследующем: 1. Предмет договора 1.1. Учредитель осуществляет целевое безвозмездное финансирование Организации для _________________.

1.2. Общая сумма финансирования составляет ___ (_____) рублей __ копеек. 2. Ответственность сторон 2.1. Учредитель принимает на себя обязанности по одноразовому целевому безвозмездному финансированию Организации.

2.2. Организация принимает на себя обязанности по использованию финансирования исключительно на заявленные цели, а именно – выплату заработной платы и налогов и взносов с нее.

2.3. Стороны обязуются выполнять все пункты настоящего договора. 3. Сроки действия договора 3.1. Срок действия настоящего договора устанавливается со дня подписания договора и действует до исполнения сторонами своих обязательств. 4. Юридические адреса и реквизиты сторон Учредитель: Организация:

() стоимость безвозмездно полученного имущества не учитывается при условии, что в течение года имущество (кроме денежных средств) не передавалось третьим лицам (. НК РФ)

При расчете налога на прибыль (единого налога при упрощенке) стоимость безвозмездно полученного имущества учитывается в составе внереализационных доходов (. НК РФ)

Закрытое акционерное общество «Альфа»в лице генерального директора А.В. Львова,

именуемое далее «Учредитель», с одной стороны и Общество с ограниченной

ответственностью «Торговая фирма "Гермес"», именуемое в дальнейшем «Общество», в лице

генерального директора А.С. Глебовой, действующей на основании Устава, с другой стороны,

совместно именуемые Стороны, заключили настоящее Соглашение о нижеследующем:

Адрес: 125008, г. Москва,

ул. Михалковская, д. 20

ООО «Торговая фирма "Гермес"»

Адрес: 104055, г. Москва,

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены. Полное или частичное копирование любых материалов сайта возможно только списьменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет засобой ответственность всоответствии сзаконодательством РФ.

Например, ЗАО «Эталон» получило от учредителя, владеющего 75 процентами акций, безвозмездную финансовую помощь на сумму 500 000 руб. Данная операция отражается в бухгалтерском учете следующими проводками: Дебет 51 Кредит 98-2 – 500 000 руб. – отражена сумма, поступившая от учредителя безвозмездно в составе доходов будущего периода; Дебет 98-2 Кредит 91-1 – 500 000 руб. – безвозмездно полученная сумма признана прочим доходом; Дебет 68 Кредит 99 – 120 000 руб. (500 000 руб. х 24%) – отражен постоянный налоговый актив. Учредителями фирмы могут являться не только физические лица, но и другие компании. Однако в последнем случае оказывать финансовую поддержку на безвозмездной основе своему дочернему предприятию такие учредители не имеют права. Дело в том, что между коммерческими организациями запрещены операции дарения. Исключение составляет лишь передача подарков, стоимость которых не превышает 500 рублей (п. 4 ст. 575 ГК). Передачу более внушительных сумм в виде финансовой помощи налоговики в случае проверки могут с легкостью отнести к запрещенным операциям.

Финансовая помощь от учредителя

Нормативные акты: Финансовая помощь от учредителя

Статьи, комментарии, ответы на вопросы: Финансовая помощь от учредителя

Формы документов: Финансовая помощь от учредителя