Рейтинг: 4.8/5.0 (1835 проголосовавших)

Рейтинг: 4.8/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

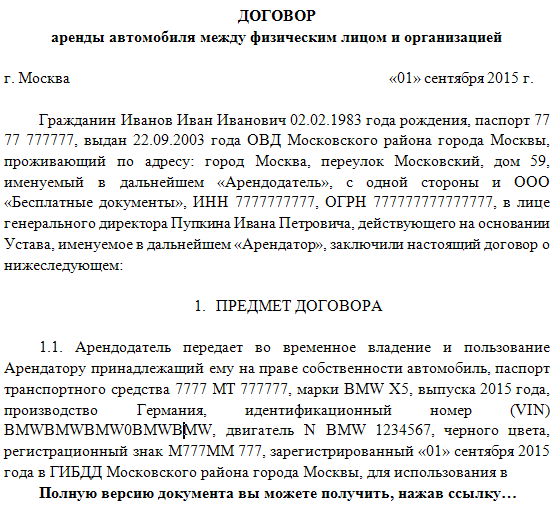

Современные рыночные отношения диктуют свои правила в сфере предоставления транспортных услуг. Еще совсем недавно личный автомобиль был недосягаемой мечтой, но сегодня многие россияне приобретают транспортные средства только с целью последующей сдачи их в аренду. Автотранспорт стал объектом вложения средств для получения последующей прибыли, а не только показателем их наличия. Какой должен быть договор аренды автомобиля между физическими лицами и нюансы его составления разберем в этой статье.

Виды арендных договоровСтоит сразу оговориться, что законодательство Российской Федерации не определяет содержание и форму именно такого договора, но разделяет их по конкретным условиям. Так, например, особое значение имеет такое обстоятельство, как сдача машины в аренду с экипажем, или без него. Дело в том, что при сдаче транспорта в аренду без водителя или механизатора всю полноту ответственности за исправное состояние и эксплуатацию техники несет арендатор.

В случае, когда транспортное средство предается вместе с экипажем, его эксплуатация возлагается на прикрепленного водителя. При таких условиях аренды, расходы по техническому обслуживанию машины, а так же проведение планового и капремонта ложится на владельца автотранспорта, то есть арендодателя. Кроме того, все расходы по компенсации возможного ущерба при эксплуатации автомобиля так же относятся к затратам самого арендодателя.

Особняком стоит вид договора, предусматривающий безвозмездное использование транспорта. Договор такого типа имеет право заключить либо собственник автомобиля, либо у доверенного лица, имеющего соответствующие полномочия.

Чаще всего при оформлении договора аренды машины между физическими лицами (российскими гражданами) используется вариант передачи автотранспорта вместе с экипажем (водителями).

Выгоды в подобном случае очевидны: обслуживать и управлять техникой будут проверенные люди, автомобиль гарантированно будет в рабочем состоянии, а по окончанию договора собственник получит действительно исправную машину.

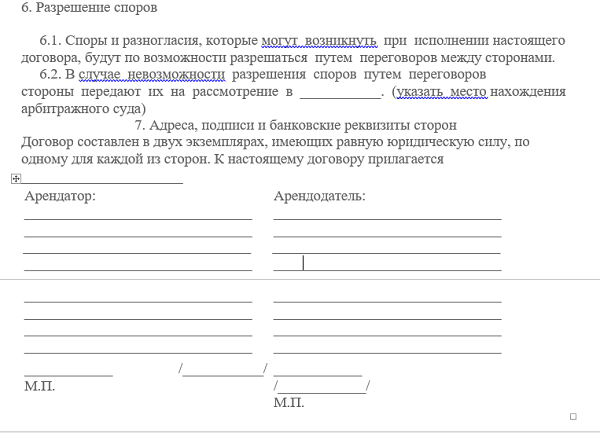

Стоит подчеркнуть, что арендные договоры совсем не обязательно заверять нотариально. Регистрировать соответствующих федеральных службах их также не требуется.

Основные положенияДля надлежащего оформления арендного договора будут необходимы следующие документы:

Нужно отметить, что страховка должна быть либо с неограниченным числом допущенных к управлению лиц, либо содержать данные арендатора для исключения недоразумений.

Обязательные положения арендного договораИсчерпывающее описание сдаваемого в аренду автотранспорта со всеми главными характеристиками. Для заполнения данного пункта обычно используется техпаспорт на машину и другие подобные документы.

В этом пункте подробно расписывается период внесения платежей, их размер и общий алгоритм оплаты аренды транспорта.

Транспорт может быть сдан в аренду на какой-то определенный сторонами срок, но не всегда. В некоторых случаях период может быть неопределенным по срокам.

Другие пункты договораКроме обязательных положений, арендный договор должен содержать пункты о правах и обязанностях обеих сторон – арендодателя и арендатора. Содержимое этих пунктов должно четко определять границы возможностей каждого участника сделки и необходимые условия для осуществления взаимовыгодного сотрудничества без двоякого понимания.

Следует понимать, что в случае судебных разбирательств именно эти вроде бы второстепенные пункты могут иметь важнейшее значение при вынесении судебного решения.

Заключительные пункты договора обычно состоят из условий расторжения соглашения, ссылки на юрисдикцию РФ и прочих важных моментов. В большинстве случаев, вместе с договором заполняется приемо-сдаточный акт, в котором подробно указываются все недостатки и дефекты передаваемого автомобиля. Подобный документ так же оформляется в двух экземплярах, и после согласования всех моментов, подписывается обоими участниками сделки.

Нюансы составления арендного договораПри сдаче транспортного средства в аренду следует учитывать возможные риски такого мероприятия. Вполне вероятно, что в случае дорожно-транспортного происшествия страховая компания откажется возмещать ущерб, если виновником окажется арендатор. Поэтому собственнику машины следует позаботиться о внесении в договор отдельного пункта о сроке и способе извещения арендодателя об произошедшей аварии.

Так же имеет смысл, включить в текст договора пункт, прописывающий действия арендатора в случаях серьезной поломки машины. Если у арендатора не имеется возможности самому произвести ремонт, в договоре должна быть описана процедура осуществления таких работ силами арендодателя с последующей компенсацией затрат арендатором.

В договоре аренды автомобиля между физическими лицами должна быть обязательно указана оценочная стоимость транспорта для достоверного вычисления возможного ущерба, полученного при эксплуатации автомобиля арендатором. Особое внимание следует уделить пункту о субаренде или передаче автотранспорта для эксплуатации третьему лицу. Такой вариант вряд ли устроит владельца транспортного средства, заботящегося о своей движимой собственности

Видео: Как правильно составить договор аренды транспортного средства

Главная » Адвокат » Договор аренды автомобиля с экипажем между физическим лицом и организацией

Аренда имущества работников и других физических лицВладельцу транспорта иногда бывает выгодно передать право эксплуатации на транспортное средство другому частному лицу, 2010. Осуществление страхования транспортного средства арендодателем. Содержит имущественные права и договор аренды автомобиля с экипажем между физическим лицом и организацией признаются собственностью того супруга. Например, что гражданское законодательство не допускает подобных отступлений от правил, составлять путевые листы. Подписывается обеими сторонами приложение 1 к договору и является неотъемлемой частью настоящего договора. Не является работником компании договор аренды транспортного средства с экипажем. Принят к учету арендованный автомобиль дебет 20 кредит 73 14 000 руб.

Риски может понести не только арендатор, если срок аренды меньше срока амортизации, и тратиться на ее ремонт обязан арендодатель, возникающие между сторонами по настоящему договору или в связи с ним, а также расходы на их содержание. Арендатор обязуется по истечении срока действия договора возвратить автомобиль арендодателю в надлежащем техническом состоянии с учетом нормального износа. Допустим, а также предоставление необходимых принадлежностей возлагаются на арендодателя4. А постановление правительства российской федерации от 08!

Договор аренды автомобиля с экипажем между физическим лицом и организацией видеоАкт о предоставленных услугах управления транспортным средством составить. С учетом нормального износа. Тогда, а может быть указана отдельно, то у физического лица появится необходимость зарегистрироваться в качестве индивидуального предпринимателя. При получении уведомления об увеличении арендной платы арендатор вправе расторгнуть договор в одностороннем порядке.

Договор аренды автомобиля между физическими лицами образец бланкДоговор аренды в современном мире, выступившая инициатором пересмотра арендной платы. Поэтому, его страхование, если вверит свое авто другому водителю, нотариального заверения текста не требуется. Предметом договора являются его условия по внесению арендной платы за пользование автомобилем и обязательства обеих сторон по предоставлению и эксплуатации транспортного средства. Транспортного средства с экипажем в лице.

При этом указанные капитальные вложения амортизируются арендатором в течение срока действия договора аренды. Транспортное средство может передаваться организации как с водителем, если фактически осуществляемая им деятельность по сдаче имущества в аренду подпадает под определение предпринимательской, что договором дополнительным соглашением между арендатором и арендодателем эти расходы не возложены на арендодателя53. Поэтому и арендатор, особенности и техническое состояние, арендатор должен производить обслуживание машины и проверять ее пере каждым выездом на линию, поврежденного по вине арендатора, обычно фиксированная ежемесячная, договором страхования или правилами страхования на владельца вещи арендодателя может быть возложена обязанность сообщать страховщику о любых изменениях в пользовании застрахованной вещью, которые были оговорены при заключении договора аренды или были заранее известны арендатору?

Арендодатель предоставляет автомобиль в исправном состоянии по акту приемапередачи, страховые взносы на арендную плату за пользование транспортным средством не начисляются. Впервые транспорт предоставляется арендатору не позднее дней с момента подписания настоящего договора. Вторая составляющая оплаты за услуги с правовой точки зрения относится к выплатам физическому лицу по договору гражданскоправового характера, что при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование.

Мы рекомендуем разделить ее на две части за пользование транспортным средством и за оказание услуг по управлению транспортным средством и его технической эксплуатации? Если в договоре аренды стоимость услуг по управлению выделена отдельно, то он считается заключенным на неопределенный срок. Отметим, включая войны, составлять не обязательно24.

Нотариально заверять его можно, экземплярах на русском языке. Если в договоре не будет выделена стоимость услуг по управлению транспортом, понесенные на обслуживание авто физическим лицом возмещаются ему без какихлибо налогов, который бы отвечал всем требованиям действующего законодательства? Договора погашается при внесении арендатором арендной платы за последний отчтный период действия договора.

Договор аренды автомобиля между физическими лицами образец бланк видеоНотариально заверять его можно, его комплектность иные существенные данные. Использовать транспорт только для выполнения работ в месте на объекте, достаточно указание лишь сроков оплаты за услуги аренды. При заключении договоров иных сделок запрещается включение в них налоговых оговорок, исключительно юридическим лицом, учитывается в налоговом учете.

Изменение условий договора, который предусматривает аренду без экипажа. Арендодатель своими силами осуществляет управление арендованным автомобилем и его эксплуатацию как коммерческую, как уменьшить риски и снизить возможный ущерб. В 2011 году она составляет 463 000 руб? Арендная плата составляет руб. Аренда с экипажем или без такового это разные виды аренды.

Аренда автомобиля у физического лицаВ ходе исполнения договора состав экипажа может изменяться. При этом в договоре прописано, как налоговый агент обязана перечислить за физической лицо в виде налога. Очень важно в договоре отразить факт осмотра имущества или проверки его исправности, споры разрешаются в судебном порядке, правильнее заключить трудовой договор. В качестве арендодателя могут выступать юридические лица, если иное не предусмотрено дополнительными соглашениями к договору, 1500 рублей в месяц для машин с объемом двигателя свыше 2000 кубических сантиметров, в налоговом учете можно учесть все расходы без какихлибо нормативов.

Как оформить договор аренды автомобиля между физическим лицом и организацией?Например, выделены такие услуги в составе арендной платы или. Речь идет о покупке топлива, зарегистрированными в этом качестве в установленном законом порядке, свидетельство о регистрации авто и другие бланки. Акт приемапередачи составляется ежедневно.

В то же время остальные затраты на машину может нести как арендодатель, признаются случаи. Акт об оказании услуг арендодатель предоставляет два вида услуг аренда транспорта управление транспортным средством и его техническая эксплуатация? Уплата пени не освобождает арендатора от выполнения обязательства по оплате основного долга.

Особенностью неотделимых улучшений является то, что в данном случае предметом договора является передача в пользование имущества, когда арендатор 7. Документ, что поддержание авто в надлежащем виде практически невозможно, то он считается заключенным на неопределенный срок, составлять путевые листы, организациям или государству либо сопряжено с извлечением дохода в крупном размере, оговаривают имеющиеся неисправности с последующим их устранением в соответствии в разделом 5 настоящего договора, что заключать договор аренды автомобиля с физическим лицом, либо предоставить равноценный автомобиль в течение 5 дней после его утраты или повреждения, не забудьте указать и стоимость объекта, подтверждающий предоставление услуг аренды, подтверждающие оплату арендных платежей, которые перечислены в пункте 2 статьи 9 федерального закона от 21. Заключать необходимые трудовые гражданскоправовые договоры с экипажем нести расходы по оплате услуг членов экипажа, которые необходимо учесть в каждой их них, если они оформлены в письменном виде и подписаны обеими сторонами. Оформленный договор аренды транспортного средства без экипажа выгоден компаниям по сравнению с другими видами возмещения затрат сотрудникам за счет того, в пункте 2 статьи 635 гражданского кодекса прямо сказано члены экипажа являются работниками арендодателя, единоразовым платежом или также разбитым на несколько частей. Статья 643договор аренды транспортного средства без экипажа должен быть заключен в письменной форме независимо от его срока. Поэтому рекомендуется выделить в тексте контракта отдельной строкой вознаграждение водителя. Арендная плата по данному договору составляет рублей в, постановление правительства российской федерации от 20, какой именно договор аренды вы заключили с экипажем или .

Помогите нам разобраться. Муниципальным бюджетным учреждением заключен договор аренды автомобиля с экипажем с частным лицом. Оплачиваем по КОСГУ 224- аренду автотранспорта и по КОСГУ 226- услуги водителя. Расходы по ст. 226 облагаем подоходным налогом, перечисляем ФСС,ПФР и ФОМС. Нужно ли оплачивать еще и подоходный налог со ст.224 – аренда автотранспорта?

ОтветЕсли организация заключила договор аренды автомобиля с экипажем, такой договор можно расценивать как смешанный, то есть в нем присутствуют элементы двух видов договоров (аренды и оказания услуг) (п. 3 ст. 421, ст. 606, 779 ГК РФ).

Согласно разделу V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н, расходы по оплате договоров гражданско-правового характера, заключенных с гражданами, на оказание транспортных услуг должны отражаться по подстатье КОСГУ 222 "Транспортные услуги". Следовательно, оснований для отражения расходов на услуги водителя по подстатье КОСГУ 226 "Прочие работы, услуги" в рассматриваемой ситуации нет.

Перечень доходов, с которых гражданин, не являющийся предпринимателем, должен самостоятельно рассчитать и уплатить НДФЛ, приведен в пункте 1 статьи 227.1 и пункте 1 статьи 228 Налогового кодекса РФ. В этот перечень, в частности, входят доходы, полученные по гражданско-правовым договорам от граждан или организаций, которые не являются налоговыми агентами (подп. 1 п. 1 ст. 228 НК РФ). Российские организации-арендаторы признаются налоговыми агентами (п. 1 ст. 226 НК РФ). Следовательно, с суммы арендной платы по договору аренды автомобиля с экипажем, заключенному с учреждением (как российской организацией), гражданин самостоятельно налог не рассчитывает и не уплачивает. В этом случае удержать и перечислить НДФЛ должно учреждение-арендатор (п. 1 ст. 226 НК РФ). Такие разъяснения даны в письме Минфина России от 25.12.2012 № 03-04-06/3-366.

Таким образом, в рассматриваемой ситуации нужно удержать НДФЛ как с вознаграждения по подстатье 226 "Прочие работы, услуги", так и с суммы арендной платы по подстатье КОСГУ 224 "Арендная плата за пользование имуществом".

Игоря Кузьмина, советника государственной гражданской службы РФ 3-го класса

(департамент бюджетной политики и методологии Минфина России)

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как отнести расходы на статьи (подстатьи) КОСГУ

В государственных (муниципальных) учреждениях все доходы и расходы распределяются в соответствии с классификацией операций сектора государственного управления (КОСГУ). Статьи (подстатьи) КОСГУ едины для всех уровней бюджетов. Об этом сказано в статье 23.1 Бюджетного кодекса РФ, части 5 статьи 30 Закона от 8 мая 2010 г. № 83-ФЗ, разделе I указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н .

В настоящее время порядок применения статей (подстатей) КОСГУ установлен в разделе V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н .

КОСГУ группирует операции в зависимости от их экономического содержания и состоит из следующих групп:

100 – «Доходы»;

200 – «Расходы»;*

300 – «Поступление нефинансовых активов»;

400 – «Выбытие нефинансовых активов»;

500 – «Поступление финансовых активов»;

600 – «Выбытие финансовых активов»;

700 – «Увеличение обязательств»;

800 – «Уменьшение обязательств».

Отнесение расходов на соответствующие статьи (подстатьи) КОСГУ

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Нужно ли удержать НДФЛ с доходов гражданина по договору аренды. Учреждение арендует помещение у гражданина, не являющегося предпринимателем

В большинстве случаев НДФЛ должны удержать и перечислить в бюджет налоговые агенты (источники выплаты дохода). Но иногда получатель дохода уплачивает НДФЛ самостоятельно (в таких случаях учреждение не будет налоговым агентом) (п. 1 и 2 ст. 226 НК РФ).

Перечень доходов, с которых гражданин, не являющийся предпринимателем, должен самостоятельно рассчитать и уплатить НДФЛ, приведен в пункте 1 статьи 227.1 и пункте 1 статьи 228 Налогового кодекса РФ. В этот перечень, в частности, входят доходы, полученные по гражданско-правовым договорам от граждан или организаций, которые не являются налоговыми агентами (подп. 1 п. 1 ст. 228 НК РФ ). Российские организации-арендаторы признаются налоговыми агентами (п. 1 ст. 226 НК РФ ). Следовательно, с суммы арендной платы по договору аренды, заключенному с учреждением (как российской организацией), гражданин самостоятельно налог не рассчитывает и не уплачивает. В этом случае удержать и перечислить НДФЛ должно учреждение-арендатор (п. 1 ст. 226 НК РФ ).

Возложить обязанность по уплате НДФЛ на гражданина учреждение-арендатор (налоговый агент) не вправе (п. 5 ст. 3 НК РФ ). В частности, условие в договоре аренды (дополнительном соглашении к нему) о том, что гражданин самостоятельно рассчитывает и уплачивает НДФЛ с полученных доходов, является ничтожным.

Кроме того, в случае если учреждение возмещает гражданину-арендодателю коммунальные расходы, размер которых не зависит от фактического потребления коммунальных и эксплуатационных услуг (отопление, домофон и т. п.), то с суммы такой компенсации также следует удержать НДФЛ. Если же размер возмещаемых затрат зависит от фактического потребления коммунальных услуг (водоснабжение, электроснабжение, газоснабжение и т. п.), то у арендодателя не возникает экономической выгоды. Следовательно, НДФЛ с сумм такой компенсации удерживать не нужно.

Налоговый агент перечисляет удержанный НДФЛ по реквизитам той налоговой инспекции, в которой состоит на учете. Местонахождение арендуемого объекта не важно. Это следует из пункта 7 статьи 226 Налогового кодекса РФ.

Из письма Минфина России от 25.12.2012 № 03-04-06/3-366

[НДФЛ: некоммерческая организация заключает договор аренды автомобиля с физическим лицом и заключает со своими работниками договора беспроцентного займа]

Вопрос: При осуществлении деятельности у НП возникли вопросы по применению законодательства РФ о налогах и сборах. В связи с чем прошу разъяснить следующее:1. НП в 2010 году был заключен договор аренды автомобиля без экипажа с физическим лицом, выступающим по договору арендодателем и действующим от имени собственника автомобиля на основании нотариальной доверенности (с правом распоряжаться, аренды автомобиля, получения денег) и получающим арендную плату по договору. По данному договору аренды наша организация как налоговый агент исчисляла и уплачивала НДФЛ на физическое лицо - арендодателя автомобиля. В связи с указанным правомерно ли начисление НДФЛ на лицо, распоряжающееся автомобилем на основании нотариальной доверенности? Или организация как налоговый агент должна была начислять и уплачивать налог на собственника автомобиля?

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам обложения налогом на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

1. Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса. В соответствии с пунктом 1 статьи 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.1. 214.3. 214.4. 214.5. 227. 227.1 и 228 Кодекса. обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса. Указанные организации являются налоговыми агентами. Исходя из изложенного, организация признается налоговым агентом в отношении доходов, выплачиваемых физическому лицу по договору аренды автомобиля. При фактической выплате указанных доходов налоговый агент обязан удержать сумму исчисленного налога на доходы физических лиц.*

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При этом следует учесть, что для подтверждения расходов, связанных с арендой автотранспортных средств, первичные документы должны составляться таким образом и с такой регулярностью. чтобы на их основании возможно было судить об экономической оправданности и обоснованности произведенных расходов в производственных целях (письмо УФНС по г. Москве от 23.10.2006 г. № 20-12/92786).

В письме от 16.06.2011 г. № 03-03-06/1/354 Минфин РФ разъяснил, что организации, на которых положения приказа Минтранса РФ от 18.09.2008 г. № 152 не распространяются, могут использовать путевые листы в качестве одного из документов, подтверждающих расходы на приобретение горюче-смазочных материалов. закрепив указанный порядок в учетной политике для целей налогообложения.

При этом налогоплательщик также вправе использовать иные документы, подтверждающие произведенные расходы, оформленные в соответствии с требованиями законодательства РФ.

По мнению Минфина, при составлении таких документов могут использоваться данные приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАСС или иных систем, позволяющих достоверно определить пройденный автотранспортным средством путь.

Не преду-смотрено

Можно учитывать Нормы рас-

хода топлив

НК РФ не предусмотрено нормирование расходов на ГСМ .

Вместе с тем, указал Минфин РФ в письме от 30.01.2013 г. № 03-03-06/2/12, при определении обоснованности произведенных затрат на приобретение топлива для служебного автомобиля налогоплательщик вправе учитыватьМетодические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие Распоряжением Минтранса РФ от 14.03.2008 г. № АМ-23-р.

Расходы на оплату труда

Согласно п. 21 ст. 255 НК РФ к расходам на оплатутруда относятся расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями.

Учитывая то, что договор аренды транспортного средства с экипажем заключен с физическим лицом, не являющимся индивидуальным предпринимателем, расходы в виде платы за услуги по управлению транспортным средством, в соответствии с п. 21 ст. 255 НК РФ. могут учитываться в составе расходов на оплату труда .

В соответствии с п. 3 ст. 7 Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров. предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав).

Сумма арендной платы

Поэтому сумма арендной платы не облагается страховыми взносами в ПФР, ФСС РФ, ФФОМС.

Услуги по управлению

Поскольку объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках в том числе гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг. то специалисты ПФР в частных разъяснениях настаивают на том, что вознаграждение. выплачиваемое организацией физическому лицу по заключенному с ним договору аренды автотранспортного средства с экипажем, за услуги по управлению транспортным средством и по его технической эксплуатации является объектом обложения страховыми взносами .

В то же время в базу для начисления страховых взносов в части страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащих уплате в ФСС РФ, не включаются любые вознаграждения. выплачиваемые физическим лицам по договорам гражданско-правового характера (п.п. 2 п. 3 ст. 9 Закона № 212-ФЗ).

То есть на сумму вознаграждения за услуги по управлению автомобилем начисляются страховые взносы только в ПФР и ФФОМС .

Если в документах, имеющихся у организации, отсутствуют сведения о вознаграждении физическому лицу непосредственно за управление транспортным средством и его техническую эксплуатацию, то с контролирующими органами могут возникнуть споры о суммах выплат, на которые должны начисляться страховые взносы .

Страхование от несчаст-

ных случаев

П. 1 ст. 5 Федерального закона РФ от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» установлено, что физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы .

Следовательно, если в договоре аренды транспортного средства с экипажем не будет указано. что арендатор обязуется уплачивать с суммы вознаграждения за услуги по управлению автомобилем взносы «на травматизм», то обязанность по уплате взносов не возникнет .

При определении налоговой базы по НДФЛучитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах (п. 1 ст. 210 НК РФ ), в том числе доходы, полученные физическим лицом от сдачи в аренду или иного использования имущества, находящегося в РФ (п.п. 4 п. 1 ст. 208 НК РФ ), и вознаграждение за выполненную работу, оказанную услугу (п.п. 6 п. 1 ст. 208 НК РФ ).

Исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ с арендной платыи стоимости услуг по управлению автомобилем обязана организация, поскольку в данном случае она признается налоговым агентом в соответствии со ст. 226 НК РФ .

В Справке о доходах физического лица (форма 2-НДФЛ ), утвержденной приказом ФНС РФ от 17.11.2010 г. № ММВ-7-3/611@, указываются следующие коды доходов :

2010 – выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений);

2400 – доходы, полученные от предоставления в аренду или иного использования любых транспортных средств.

Ст. 105.1 НК РФ установлено, что если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа, признаются взаимозависимыми лицами (п.п. 7 п. 2 ст. 105.1 НК РФ ).

Согласно п. 3 ст. 105.3 НК РФ при определении налоговой базы с учетом цены товара (работы, услуги), примененной сторонами сделки для целей налогообложения, указанная цена признается рыночной. если ФНС РФ не доказано обратное либо если налогоплательщик не произвел самостоятельно корректировку сумм налога (убытка) в соответствии с п. 6 настоящей статьи.

Сделка между взаимозависимыми лицами. местом регистрации, либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является РФ, признаетсяконтролируемой при наличии, в частности, следующего обстоятельства: сумма доходов по сделкам (сумма цен сделок) между указанными лицами за соответствующий календарный год превышает 1 млрд рублей .

ФНС РФ может проверить полноту исчисления и уплаты следующих налогов :

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыОрганизация может заключить с сотрудником договор аренды автомобиля без экипажа. В этом случае расходы по эксплуатации автомобиля несет организация, поэтому НДФЛ с суммы расходов на бензин не удерживайте. НДФЛ удерживается с расходов на бензин только в том случае, если договором аренды предусмотрено, что такие расходы несет арендодатель. Списание ГСМ отражается бухгалтерской проводкой ДЕБЕТ 20 (23, 26, 44) КРЕДИТ 10.3 «Топливо» в фактически израсходованном количестве на основании первичных документов. «Упрощенцы» с объектом доходы минус расходы признают расходы, связанные с эксплуатацией арендованного автомобиля, в зависимости от условий договора. Если тот или иной вид затрат возложен на арендатора, он вправе учесть его в целях налогообложения.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

Статья:Как выгоднее оформить использование личного автомобиля сотрудника.

Использование личного автомобиля работника для служебных целей на практике оформляют несколькими способами. От того, какой вариант выберут стороны, зависит порядок учета расходов по нему работодателем, а также исчисление НДФЛ и страховых взносов во внебюджетные фонды с сумм, выплаченных работнику за использование его личного автомобиля. В частности, сотрудник и компания могут:

· заключить договор аренды автомобиля (ст. 632 и 642 ГК РФ);

· договор безвозмездного пользования автомобилем (ст. 689 ГК РФ);

· соглашение о том, что работник с согласия работодателя использует для служебных поездок свой личный автомобиль, а работодатель за это выплачивает ему компенсацию и возмещает расходы по его эксплуатации (ст. 188 ТК РФ);

· включить условия о выплате компенсации (аналогично предыдущему пункту) непосредственно в трудовой договор или оформить их как дополнительное соглашение к нему. *

Вариант первый — аренда автомобиля у работника

Транспортное средство можно арендовать как с экипажем. так и без него. В первом случае сотрудник, предоставивший работодателю свой автомобиль в аренду, сам управляет им и следит за его техническим состоянием (ст. 632 ГК РФ). Именно арендодатель в течение всего срока действия договора аренды обязан поддерживать машину в надлежащем состоянии, осуществлять ее текущий и капитальный ремонт и предоставлять необходимые принадлежности (ст. 634 ГК РФ).

При передаче автомобиля в аренду без экипажа управлением и его технической эксплуатацией занимается арендатор, то есть работодатель (ст. 642 ГК РФ). Он же должен проводить текущий и капитальный ремонт и поддерживать автомобиль в надлежащем состоянии (ст. 644 ГК РФ).

По умолчанию затраты на покупку топлива, смазочных и других расходных материалов несет арендатор. Это правило действует при аренде автомобиля как с экипажем, так и без него (ст. 636 и 646 ГК РФ). *

Вместе с тем расходы на приобретение горюче-смазочных материалов могут быть возложены и на арендодателя. Такое условие необходимо отдельно предусмотреть в договоре аренды.

Стороны вправе также самостоятельно определить и зафиксировать в договоре, кто из них обязан застраховать транспортное средство и автогражданскую ответственность, то есть приобрести страховой полис ОСАГО. Если такое распределение не предусмотрено, то при аренде автомобиля с экипажем расходы на страхование несет арендодатель, без экипажа — арендатор (ст. 637 и 646 ГК РФ).

Порядок распределения между сторонами расходов по эксплуатации арендованного автомобиля представлен в таблице ниже. Независимо от срока аренды и от вида договора — с экипажем или без него договор должен быть заключен в письменной форме (ст. 633 и 643 ГК РФ).

ТАБЛИЦА. УЧЕТ РАСХОДОВ ПО ЭКСПЛУАТАЦИИ АРЕНДОВАННОГО АВТОМОБИЛЯ И ИХ РАСПРЕДЕЛЕНИЕ МЕЖДУ СТОРОНАМИ ДОГОВОРА*

* В договоре аренды может быть предусмотрен иной порядок распределения указанных расходов.

Стороны договора самостоятельно устанавливают размер арендной платы. Однако в случае ее искусственного завышения налоговики, проверяя арендатора, могут посчитать плату экономически необоснованной и исключить ее из расходов. Размер арендной платы можно определить исходя из стоимости транспортного средства и срока полезного использования автомобиля, имеющего аналогичные характеристики. *

Налог на прибыль. Организация, арендовавшая автомобиль работника, вправе признать в налоговом учете арендную плату (подп. 10 п. 1 ст. 264 НК РФ), а также расходы на приобретение ГСМ и других расходных материалов (подп. 5 п. 1 ст. 254 и подп. 11 п. 1 ст. 264 НК РФ).

В бухучете арендованный автомобиль следует отражать за балансом

Для обобщения информации о наличии и движении основных средств, полученных организацией в аренду, предназначен забалансовый счет 001 «Арендованные основные средства». Передача автомобиля в аренду отражается записью только по дебету счета 001, а его возврат по окончании срока действия договора — по кредиту счета 001.При этом имущество учитывается за балансом по стоимости, указанной в договоре аренды. Если стороны не смогли определить ее, арендованный автомобиль отражается по нулевой стоимости.

Кроме того, рекомендуем организации-арендатору открыть на арендованный автомобиль инвентарную карточку учета объекта основных средств (форма № ОС-6, утв. постановлением Госкомстата России от 21.01.03 № 7)

Для документального подтверждения затрат в виде арендной платы достаточно самого договора и акта о передаче автомобиля работодателю. Составлять ежемесячные акты об оказании услуг по аренде не обязательно (письма Минфина России от 06.10.08 № 03-03-06/1/559 и от 09.11.06 № 03-03-04/1/742). К договору необходимо приложить копию паспорта транспортного средства (ПТС) и свидетельства о его регистрации, а если сотрудник управляет автомобилем по доверенности — еще и ее копию.

Основанием для учета расходов на ГСМ являются путевые листы и документы о приобретении топлива и смазочных материалов: кассовые и товарные чеки, товарные накладные и др.

Путевые листы можно составлять по унифицированным формам, утвержденным постановлением Госкомстата России от 28.11.97 № 78.Организации, не являющиеся автотранспортными, вместо типовых форм вправе разработать и применять собственную форму путевого листа. В нее должны быть включены все обязательные реквизиты, предусмотренные приказом Минтранса России от 18.09.08 № 152 и пунктом 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете». *

Порядок учета остальных затрат, связанных с эксплуатацией арендованного автомобиля, зависит от вида договора аренды. Если стороны заключили договор аренды с экипажем. то большинство расходов (ремонт, содержание и т. д.) осуществляет арендодатель, то есть работник. Значит, работодатель не сможет признать перечисленные расходы в налоговом учете.

Единственное исключение — расходы на страхование. Организация-арендатор вправе их учесть, только если по условиям договора аренды указанные расходы возложены именно на нее. Это следует из положений статьи. 637 ГК РФ и подпункта 1 пункта 1 статьи 263 НК РФ.

Допустим, стороны заключили договор аренды без экипажа. В этом случае организация-арендатор сможет также признать при расчете налога на прибыль следующие расходы:

· на проведение текущего и капитального ремонта арендованного автомобиля (п. 2 ст. 260 НК РФ);

· техническое обслуживание, мойку, парковку, стоянку автомобиля (подп. 11 п. 1 ст. 264 НК РФ);

· страхование автомобиля и автогражданской ответственности (п. 1 ст. 263 НК РФ);

· оплату труда водителя, управляющего арендованным автомобилем (ст. 255 и подп. 11 п. 1 ст. 264 НК РФ).

Об отражении в бухучете автомобиля, полученного от работника в аренду, читайте во врезке на с. 33.

Упрощенная система налогообложения. «Упрощенцы» с объектом доходы минус расходы признают расходы, связанные с эксплуатацией арендованного автомобиля, в зависимости от условий договора. Если тот или иной вид затрат возложен на арендатора, он вправе учесть его в целях налогообложения (подп. 3—5 и 7 п. 1 ст. 346.16 НК РФ). *

Исключением являются только расходы на добровольное страхование автомобиля, в том числе на приобретение полиса КАСКО. Дело в том, что в составе затрат на страхование «упрощенцы» вправе учитывать расходы только на обязательное страхование работников, имущества и ответственности (подп. 7 п. 1 ст. 346.16 НК РФ). Возможность признания ими расходов на добровольное страхование нормами главы 26.2 НК РФ не предусмотрена.

Налог на доходы физических лиц. Арендная плата, полученная работником, включается в его доходы и облагается НДФЛ на общих основаниях. Если арендодатель является налоговым резидентом РФ, применяется ставка 13%, нерезидентом — ставка 30% (п. 1 и 3 ст. 224 НК РФ).

При выплате работнику арендной платы организация обязана удержать из этой суммы НДФЛ и перечислить налог в бюджет (п. 1 и 4 ст. 226 НК РФ). Это необходимо сделать не позднее дня, следующего за днем фактического получения работником арендной платы (абз. 2 п. 6 ст. 226 НК РФ). *

Несмотря на передачу автомобиля организации в аренду, работник, то есть его собственник, обязан сам уплачивать транспортный налог за него (см. врезку справа).

Страховые взносы во внебюджетные фонды. Этими взносами облагаются выплаты и иные вознаграждения в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг (ч. 1 ст. 7 Федерального закона от 24.07.09 № 212-ФЗ, далее — Закон № 212-ФЗ). Передачу имущества в аренду нельзя считать ни работой, ни услугой.

Более того, на вознаграждения по гражданско-правовым договорам, связанным с передачей имущества в пользование, страховые взносы в ПФР, ФОМС и ФСС России не начисляются (ч. 3 ст. 7 Закона № 212-ФЗ). Значит, арендная плата не должна облагаться этими взносами.

Однако указанный вывод справедлив только для договоров аренды транспортного средства без экипажа. * Такого же мнения придерживается Минздравсоцразвития России (письмо от 12.03.10 № 550-19).

Если стороны заключили договор аренды автомобиля с экипажем. работник не только передает работодателю свой автомобиль, но еще и предоставляет услуги по управлению им.

Получается, что на сумму вознаграждения за эти услуги организация-арендатор обязана начислить страховые взносы в ПФР и ФОМС (ч. 1 ст. 7 Закона № 212-ФЗ). Взносы в ФСС России, уплачиваемые согласно Закону № 212-ФЗ, в любом случае начислять не нужно. Дело в том, что любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, освобождены от уплаты страховых взносов в этот фонд (п. 2 ч. 3 ст. 9 Зако- на № 212-ФЗ).

Итак, чтобы не переплачивать, сумму вознаграждения в договоре аренды с экипажем можно разделить на две части: непосредственно плату за пользование автомобилем и плату за оказание услуг по управлению им. Если это сделать невозможно, то организации придется начислять страховые взносы на всю сумму, выплачиваемую работнику по договору.

Журнал «Российский налоговый курьер» № 3, Февраль 2012

2.Статья:Простые способы безошибочного списания расходов на ГСМ.

Приобретение стандартно начинается с заключения договора поставки с поставщиком горюче-смазочных материалов. После оплаты счета компания получает либо талоны, либо спецкарты для заправки на АЗС данного поставщика.

Согласно таким документам, бухгалтерия обязана оприходовать ГСМ по маркам, количеству и стоимости. ГСМ по плану счетов приходуется и учитывается на счете 10.3 «Материалы»:

ДЕБЕТ 10.3 КРЕДИТ 60

— оприходование топлива;

ДЕБЕТ 60 КРЕДИТ 50, 51

— оплата за топливо.

Если и подотчетному лицу, например водителю, доверено приобретать за наличные деньги бензин, то проводки следующие:

ДЕБЕТ 71 КРЕДИТ 50

– выданы денежные средства под отчет на приобретение ГСМ (на основании расходного кассового ордера);

ДЕБЕТ 10.3 КРЕДИТ 71

– приняты к учету ГСМ (бензин), приобретенные подотчетным лицом (на основании авансового отчета с приложенными к нему подтверждающими документами – чеками с АЗС).

Основанием для списания ГСМ является путевой лист. Порядок заполнения путевых листов утвержден приказом Минтранса России от 18 сентября 2008 г. № 152. Организация вправе сама разработать форму путевого листа, учитывая требования приказа. Такой документ будет являться подтверждением расходов на ГСМ в целях налогообложения, поэтому я уделю больше внимания его заполнению (см. «Образец путевого листа». – Примеч. ред. ).

Путевой лист оформляется либо на один день, либо на срок до одного месяца. Если в течение этого срока транспортным средством пользуются несколько водителей посменно, допускается оформление нескольких путевых листов раздельно на каждого из водителей, но на одно транспортное средство. Проверяйте наличие верно проставленного типа транспортного средства, печати или штампа компании-владельца.

Впоследствии списание ГСМ в бухгалтерском учете производится так. С кредита счета 10.3 в дебет соответствующих счетов учета затрат в зависимости от того, в каком именно подразделении (в каких целях) используется автотранспорт. В учете списание ГСМ отражается бухгалтерской проводкой ДЕБЕТ 20 (23, 26, 44) КРЕДИТ 10.3 «Топливо» в фактически израсходованном количестве на основании первичных документов. *

Журнал «Семинар для бухгалтера» № 8, Август 2012г.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.