Рейтинг: 4.0/5.0 (1846 проголосовавших)

Рейтинг: 4.0/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

1. Договор поручения.

2. Договор комиссии.

3. Договор хранения.

1. Договор поручения.

Договор поручения (ст.846 ГК) – гражданско-правовой договор, по которому одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия.

Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя.

Договор поручения имеет место в тех случаях, когда граждане или организации не могут совершить юридические действия без содействия другого лица.

Договор поручения юридические действия

Доверитель поверенный третье лицо

Права и обязанности права и обязанности по

по сделке поверенного сделке поверенного и

и 3-го лица 3-го лица

Примеры договора поручения:

1) обращение граждан в юридическую консультацию для поручения адвокату ведения их дел в суде, оформления их прав на наследство и т.п.;

2) при продаже товаров в кредит: поручение рабочими и служащими своим предприятиям перечислять суммы в счет погашения кредита;

3) получение заработной платы, почтовых отправлений по доверенности.

К договору поручения применяются нормы о представительстве и доверенности.

- возмездный или безвозмездный (ст.850 ГК);

Форма договора: заключается в письменной форме (п.2 ст.846 ГК) – простой или нотариальной; устно – при условии, если определен срок действия доверенности и полномочия представителя по ней.

Объект:совершение определенных юридических действий (оказание посреднических услуг, суть которых определяется указаниями доверителя).

Субъекты. поверенный; доверитель – любое юридическое или физическое лицо.

1) поверенный обязан (ст.848 ГК):

- лично исполнять данное поручение;

- сообщать доверителю по его требованию все сведения о ходе исполнения поручения;

- передать доверителю без промедления все полученное по совершенной сделке;

- по исполнении поручения без промедления возвратить доверителю доверенность;

2) доверитель обязан (ст.849 ГК):

- обеспечить поверенного средствами, необходимыми для исполнения поручения;

- возместить поверенному понесенные расходы, которые были необходимы для исполнения поручения;

- принять без промедления все исполненное поверенным;

- уплатить вознаграждение (если предусмотрено договором или законодательством).

Указания доверителя должны быть (п.1 ст.847 ГК):

- конкретными – ясное представление о том, какие действия, каким способом, при соблюдении каких условий должны быть совершены;

- правомерными – поверенный должен действовать в соответствии с предписаниями законодательства;

- осуществимыми – возможность поверенного доступными ему средствами и с использованием своих возможностей совершить действия.

2. Договор комиссии.

Договор комиссии (ст.865 ГК) – гражданско-правовой договор, по которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Отличия от договора поручения:

1) всегда признается возмездным;

2) комиссионер выступает в гражданском обороте от собственного имени, поэтому по совершенным им сделкам права и обязанности принадлежат комиссионеру и реализуются его действиями (ст.867 ГК).

Примеры договора комиссии:

1) продажа товаров через комиссионный магазин;

2) поручение заключить договор подряда, перевозки, совершить сделки с ценными бумагами.

- возмездный (ст.866 ГК "Комиссионное вознаграждение");

Форма договора: письменно (п.2 ст.865 ГК).

Объект:совершение определенных юридических действий.

Субъекты:комиссионер, комитент

- уплатить комиссионеру вознаграждение;

- уплатить дополнительное вознаграждение, если комиссионер принял на себя ручательство за исполнение сделки третьим лицом (делькредере);

- исполнить поручение на выгодных для комитента условиях, в соответствии с указаниями комитента, а при их отсутствии – в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями;

- в случае неисполнения третьим лицом сделки, заключенной с ним комиссионером, немедленно сообщить об этом комитенту, собрать необходимые доказательства, а также по требованию комитента передать ему права по такой сделке с соблюдением правил об уступке требования.

В случае, когда комиссионер совершил сделку на условиях, более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон.

Комиссионер не отвечает перед комитентом за неисполнение третьим лицом сделки, заключенной с ним за счет комитента, кроме случаев:

- когда комиссионер не проявил необходимой осмотрительности в выборе этого лица;

- когда принял на себя ручательство за исполнение сделки (делькредере).

Если иное не предусмотрено договором, комиссионер вправе в целях исполнения этого договора заключить договор субкомиссии с другим лицом, оставаясь ответственным за действия субкомиссионера перед комитентом. По договору субкомиссии комиссионер приобретает в отношении субкомиссионера права и обязанности комитента.

Имущество, поступившее комиссионеру от комитента либо приобретенное комиссионером за счет комитента, является собственностью комитента (ст.871 ГК).

Возможно совершение комиссионером в рамках договора комиссии "сделки на себя" (ст.874 ГК):

- комиссионер в качестве продавца поставляет товар, который он должен купить;

- комиссионер сам в качестве покупателя принимает товар, который он должен продать.

Разновидностью комиссии является консигнация.

Консигнация – соглашение, в силу которого продавец (консигнант) поставляет товар на склад торгового посредника (консигнатора) с возложением на него обязанности продать товар в обусловленный срок от своего имени, но за счет консигнанта.

3. Договор хранения.

Договор хранения (ст.768 ГК) – гражданско-правовой договор, по которому одна сторона (хранитель) обязуется хранить вещь, переданную ей другой стороной (поклажедателем), и возвратить эту вещь в сохранности.

- реальный (п.2 ст.768 ГК) или консенсуальный (п.1 ст.769 ГК);

- возмездный или безвозмездный;

Форма договора (ст.772 ГК):

- устно (а)хранение в гардеробах, камерах хранения и т.д. с выдачей жетонов и других знаков признается устной (п.3 ст.151 ГК) и б) бытовая услуга (п.3 ст.772 ГК).

Объект: осуществление хранения переданных вещей. Предметом договора хранения в основном выступают индивидуально-определенные вещи, но возможно хранение вещей, определенных родовыми признаками (допускается хранение вещи с обезличением – поклажедателю возвращается равное или обусловленное сторонами количество вещей того же рода и качества (ст.771 ГК)).

Субъекты:хранитель, поклажедатель. Если договор хранения носит публичный характер, то есть хранитель осуществляет хранение в силу предпринимательской деятельности, он не вправе отказаться в принятии вещи на хранение (ст.770 ГК).

- возвратить переданную вещь в сохранности или надлежащее количество вещей того же рода и качества (хранение с обезличением);

- принять все предусмотренные договором меры для того, чтобы обеспечить сохранность переданной на хранение вещи;

- отказаться от пользования без согласия поклажедателя переданной на хранение вещи, не допускать пользования вещью третьими лицами;

- отказаться от передачи без согласия поклажедателя переданной на хранение вещи третьему лицу (кроме случаев, когда это совершается в интересах сохранности вещи и поклажедатель лишен возможности получить необходимое согласие).

- уплатить вознаграждение хранителю по окончании хранения либо периодически;

- возместить хранителю произведенные им необходимые расходы на хранение вещи, если законом и договором не предусмотрено иное.

Как особая разновидность договора хранения выделяется договор складского хранения – в качестве хранителя выступает товарный склад.

Товарным складом признается организация, осуществляющая в качестве предпринимательской деятельности хранение товаров и оказывающая связанные с хранением услуги.

Письменная форма договора складского хранения считается соблюденной, если его заключение и принятие товара на склад удостоверены складским документом (двойное складское свидетельство, простое складское свидетельство, складская квитанция).

Договор складского хранения признается публичным.

Специальными видами хранения (ст.ст.784-789 ГК) являются:

- хранение в ломбарде;

- хранение ценностей в банке;

- хранение в камерах хранения транспортных организаций;

- хранение в гардеробах организаций;

- хранение в гостиницах;

- хранение вещей, являющихся предметом спора.

Хранение ценностей в банке. Банк может принимать на хранение ценные бумаги, драгоценные металлы и камни, иные драгоценные вещи и ценности, в том числе документы.

Заключение договора удостоверяется выдачей банком поклажедателю именного сохранного документа, предъявление которого является основанием для выдачи хранимых ценностей поклажедателю.

Договором о хранении ценностей в банке может быть предусмотрено их хранение с использованием поклажедателем (клиентом) или с предоставлением ему охраняемого банком индивидуального банковского сейфа (ячейки сейфа, изолированного помещения в банке). В таком случае договором может быть предусмотрено право самому поклажедателю помещать ценности в сейф и изымать их из сейфа, для чего ему должен быть выдан ключ от сейфа, карточка, позволяющая идентифицировать клиента, либо иной знак или документ, удостоверяющий право клиента на доступ к сейфу и его содержимому.

Договор хранения в ломбарде вещей, принадлежащих гражданину, является публичным. Заключение договора хранения удостоверяется выдачей поклажедателю именной сохранной квитанции. Вещь, сдаваемая на хранение подлежит оценке в соответствии с ценами на вещи такого рода и качества. Ломбард обязан страховать в пользу поклажедателя за свой счет вещи, принятые на хранение, в полной сумме их оценки.

Если вещь, сданная на хранение в ломбард, не востребована в срок, обусловленный договором, ломбард обязан хранить ее в течение 2-х месяцев с взиманием за это платы, предусмотренной договором хранения. По истечении этого срока данная вещь может быть продана на основании исполнительной надписи нотариуса.

Хранение спорных вещей (секвестр). По договору о секвестре (ст.790 ГК) двое или несколько лиц, между которыми возник спор о праве на вещь, передают спорную вещь третьему лицу, который обязуется по разрешении спора возвратить вещь тому лицу, которому она будет присуждена по решению суда либо по соглашению всех спорящих лиц (договорный секвестр).

1.1. По настоящему Договору Комитент поручает, а Комиссионер обязуется от своего имени, но за счет Комитента за вознаграждение осуществлять сделки по реализации _________________ Комитента (далее - "Товар") в магазинах розничной торговли.

Перечень и ассортимент Товара указаны в Приложениях к настоящему Договору.

1.2. По сделке, совершенной Комиссионером с третьим лицом, приобретает права и становится обязанным Комиссионер.

1.3. Товар является собственностью Комитента. Переход права собственности на Товар от Комитента к третьим лицам осуществляется в момент передачи Товара третьим лицам.

1.4. Приемка Комиссионером Товара от Комитента осуществляется по накладным на складе Комиссионера, расположенном по адресу: ___________________ (либо на складе Комитента по адресу: ________________).

В накладных должно быть указано количество, ассортимент и стоимость передаваемого Товара.

1.5. Если при приемке Комиссионером Товара в нем окажутся повреждения или недостача, которые могут быть обнаружены при наружном осмотре, а также в случае возможности причинения кем-либо ущерба имуществу Комитента, находящемуся у Комиссионера, Комиссионер обязан принять меры по охране прав Комитента, собрать необходимые доказательства и обо всем без промедления сообщить Комитенту.

1.6. Принятое поручение Комиссионер обязуется исполнить на условиях, наиболее выгодных для Комитента, в соответствии с указаниями Комитента.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Комиссионер обязан:

2.1.1. Реализовать Товар на условиях, наиболее выгодных для Комитента, по цене не ниже определенной в п. 3.1 настоящего Договора. В случае если Комиссионер может реализовать Товар только по цене ниже согласованной, он обязан запросить предварительное согласие Комитента.

2.1.2. Возместить Комитенту разницу в стоимости в случае, если Товар был реализован по цене ниже определенной в п. 3.1 настоящего Договора, за исключением случаев, предусмотренных подп. 2.2.1 настоящего Договора.

2.1.3. Исполнить все обязанности по сделкам, совершенным с третьими лицами в рамках настоящего Договора.

2.1.4. Отвечать перед Комитентом за утрату, недостачу или повреждение находящегося у него Товара.

2.1.5. Обеспечить надлежащие условия хранения Товара, а также сохранение его товарного вида.

2.1.6. Принимать меры к охране прав Комитента на его имущество, находящееся у Комиссионера.

2.1.7. Уведомлять Комитента об отказе от выполнения поручения по настоящему Договору не менее чем за ______________ до даты прекращения Договора.

2.1.8. Ежемесячно (ежеквартально), не позднее ___ числа, представлять Комитенту отчет с документами, подтверждающими произведенные расходы, и передать Комитенту все полученное по исполненному поручению.

2.2. Комиссионер вправе:

2.2.1. Отступить от указаний Комитента, если по обстоятельствам дела это необходимо в интересах Комитента и Комиссионер не мог предварительно запросить Комитента либо не получил в разумный срок ответ на свой запрос. Комиссионер обязан уведомить Комитента о допущенных отступлениях, как только уведомление стало возможным <1>.

<1> Комиссионеру, действующему в качестве предпринимателя, может быть предоставлено комитентом право отступать от его указаний без предварительного запроса. В этом случае комиссионер обязан в разумный срок уведомить комитента о допущенных отступлениях, если иное не предусмотрено договором комиссии (ст. 995 ГК РФ).

2.2.2. Удержать причитающиеся ему по настоящему Договору суммы из всех сумм, поступивших к нему за счет Комитента.

2.2.3. Требовать возмещения убытков, вызванных отменой поручения Комитентом (подп. 2.6.1 настоящего Договора).

2.2.4. В случае если Комитент не распорядится Товаром, находящимся в ведении Комиссионера, в срок, установленный п. 2.7 настоящего Договора, Комиссионер вправе сдать Товар на хранение за счет Комитента либо продать его по возможно более выгодной для Комитента цене.

2.3. Комиссионер не вправе в целях исполнения настоящего Договора заключать договор субкомиссии с другим лицом.

2.4. Комитент обязан:

2.4.1. Передать Комиссионеру Товар в соответствии с условиями настоящего Договора.

2.4.2. Принять от Комиссионера все исполненное по настоящему Договору.

2.4.3. Освободить Комиссионера от обязательств, принятых им на себя перед третьим лицом по исполнению комиссионного поручения.

2.4.4. Рассматривать отчеты Комиссионера, представляемые в соответствии с подп. 2.1.8 настоящего Договора.

При наличии возражений по отчету Комитент должен сообщить о них Комиссионеру в течение ___________________ дней со дня получения отчета. В противном случае отчет считается принятым.

2.4.3. Уплатить Комиссионеру комиссионное вознаграждение и возместить Комиссионеру израсходованные им на исполнение комиссионного поручения суммы.

2.5. В случае ликвидации либо реорганизации Комитента его поручение сохраняет свою силу для Комиссионера до тех пор, пока не поступят надлежащие указания от правопреемников либо представителей Комитента.

2.6. Комитент вправе:

2.6.1. В любое время отказаться от исполнения настоящего Договора, отменив данное Комиссионеру поручение, уведомив об этом Комиссионера не позднее чем за _______ (_________) дней, с возмещением убытков Комиссионеру, вызванных отменой поручения. В этом случае Комитент обязан выплатить Комиссионеру вознаграждение за сделки, совершенные им до прекращения настоящего Договора, а также возместить Комиссионеру понесенные им до прекращения настоящего Договора расходы.

2.6.2. Требовать от Комиссионера предоставления отчета об исполнении поручения.

2.6.3. Давать Комиссионеру указания о выполнении поручения.

2.7. В случае отмены поручения и/или отказа Комиссионера от исполнения настоящего Договора Комитент обязан в _____ срок распорядиться своим находящимся в ведении Комиссионера Товаром.

3. РАСЧЕТЫ ПО ДОГОВОРУ3.1. Товар должен быть реализован Комиссионером по цене не ниже указанной в накладных на Товар.

3.2. За исполнение поручения по настоящему Договору Комитент обязуется уплатить Комиссионеру комиссионное вознаграждение в размере __________ (_____________) рублей за _____________________ (либо _____% от цены, указанной в накладных на Товар).

3.3. В случае если Комиссионер обеспечит реализацию Товара на более выгодных для Комитента условиях, чем согласовано Сторонами в настоящем Договоре и Приложениях к настоящему Договору, Комитент в качестве дополнительного вознаграждения уплачивает Комиссионеру ______ (____________) процентов от полученной выгоды.

3.4. В случае если Комиссионер может реализовать Товар только по цене ниже, чем указано в накладных, он обязан запросить предварительное согласие Комитента.

3.5. Денежные средства, полученные Комиссионером от реализации Товара, перечисляются за вычетом комиссионного вознаграждения и расходов, понесенных при выполнении поручения, на расчетный счет Комитента не позднее ______ (________) дней после их поступления на банковский счет Комиссионера.

4. УСЛОВИЯ ДОСТАВКИ ТОВАРА КОМИССИОНЕРУ4.1. Комитент доставляет Товар на свой склад на основании поступивших от Комиссионера заказов и при наличии соответствующего Товара на складе Комитента в течение _____ (_________) дней с момента поступления заказа.

4.2. Заказ Комиссионера должен содержать наименование (ассортимент), количество, срок доставки Товара и иные условия поставки Товара.

4.3. Указанный в п. п. 4.1 - 4.2 настоящего Договора заказ Покупателя может быть сделан как письменно, в том числе по факсу или по электронной почте, так и по телефону.

4.4. При самовывозе отгрузка Товара со склада Комитента осуществляется силами и средствами Комитента на автотранспортные средства Комиссионера, которые должны быть приспособлены для безопасной перевозки Товара.

В случае если Поставщик обнаружит, что транспортное средство Комиссионера не может обеспечить безопасной транспортировки Товара, он обязан незамедлительно известить об этом Комиссионера или его представителя.

4.5. Отгрузка Товара осуществляется в количестве и ассортименте, указанных в накладных на Товар. Комиссионер (представитель Комиссионера) обязан при передаче Товара осмотреть Товар, убедиться, что качество, количество и ассортимент Товара соответствуют указанным в заказе на данную партию Товара. При наличии возражений по качеству, количеству, ассортименту Товара Комиссионер обязан немедленно письменно уведомить Комитента (его представителя). В случае несоответствия качества, количества и ассортимента Товара составляется двусторонний акт, который служит основанием для предъявления претензий. Если Комитент (его представитель) отказался подписывать акт, об этом делается соответствующая отметка в акте.

4.6. Товар считается переданным Комиссионеру с момента передачи Товара уполномоченному представителю Комиссионера, что подтверждается датой, указанной в накладной.

4.7. Упаковка Товара должна обеспечивать его сохранность при транспортировке при условии бережного с ним обращения.

5. КАЧЕСТВО ТОВАРА5.1. Комитент гарантирует надлежащее качество Товара и соблюдение надлежащих условий хранения Товара до его передачи Комиссионеру.

5.2. Качество поставляемого по настоящему Договору Товара должно соответствовать требованиям ГОСТов и ТУ, технических регламентов, утвержденным для данного вида Товаров, а также сертификатам соответствия.

5.3. Комитент обязан передать Комиссионеру по акту приема-передачи все необходимые документы, подтверждающие качество Товара, в том числе сертификаты соответствия.

6. ОТВЕТСТВЕННОСТЬ СТОРОН6.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

6.2. Риск случайной гибели или случайного повреждения партии Товара Комиссионер несет с момента подписания Сторонами накладной на партию Товара.

6.3. За просрочку предоставления Товара в установленный заказом срок Комиссионер вправе предъявить Комитенту требование об уплате неустойки в размере _______ (_____________) рублей за каждый день просрочки.

6.4. За нарушение сроков предоставления отчета Комиссионером Комитент вправе предъявить Комиссионеру требование об уплате неустойки в размере _______ (____________) рублей за каждый день просрочки.

7. ФОРС-МАЖОР7.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему Договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего Договора в результате событий чрезвычайного характера, которые Стороны не могли предвидеть или предотвратить.

7.2. При наступлении обстоятельств, указанных в п. 7.1 настоящего Договора, каждая Сторона должна без промедления известить о них в письменном виде другую Сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и дающие оценку их влияния на возможность исполнения Стороной своих обязательств по настоящему Договору.

7.3. Если Сторона не направит или несвоевременно направит извещение, предусмотренное в п. 7.2 настоящего Договора, то она обязана возместить другой Стороне понесенные ею убытки.

7.4. В случаях наступления обстоятельств, предусмотренных в п. 7.1 настоящего Договора, срок выполнения Стороной обязательств по настоящему Договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

7.5. Если наступившие обстоятельства, перечисленные в п. 7.1 настоящего Договора, и их последствия продолжают действовать более двух месяцев, Стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего Договора.

8. КОНФИДЕНЦИАЛЬНОСТЬ8.1. Условия настоящего Договора и дополнительных соглашений (приложений и т.п.) к нему конфиденциальны и не подлежат разглашению.

8.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой Стороны не информировали третьих лиц о деталях настоящего Договора и приложений к нему.

9. РАЗРЕШЕНИЕ СПОРОВ9.1. Все споры или разногласия, возникающие между Сторонами по настоящему Договору или в связи с ним, разрешаются путем переговоров между Сторонами.

9.2. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в арбитражном суде _________ в порядке, установленном законодательством Российской Федерации.

10. СРОК ДЕЙСТВИЯ ДОГОВОРА10.1. Настоящий Договор вступает в силу с момента подписания и действует до "___"_________ ___ г.

Договор считается пролонгированным еще на _______, если ни одна из Сторон за ____ дней до наступления даты окончания Договора письменно не заявит о своем намерении расторгнуть настоящий Договор.

10.2. Настоящий Договор будет считаться исполненным после выполнения взаимных обязательств и урегулирования всех расчетов между Сторонами.

10.3. Настоящий Договор прекращается вследствие:

- отказа Комитента от исполнения Договора;

- отказа Комиссионера от исполнения Договора в случаях, предусмотренных законом или Договором;

- по иным основаниям, установленным действующим законодательством Российской Федерации.

10.4. По истечении срока действия настоящего Договора, а также при досрочном его расторжении Комиссионер обязан в течение ______ (_______) дней передать Комитенту весь имеющийся у него Товар Комитента, а также перечислить все причитающиеся Комитенту денежные средства за реализованный Товар.

11. ПОРЯДОК ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ ДОГОВОРА11.1. Любые изменения и дополнения к настоящему Договору имеют силу только в том случае, если они оформлены в письменном виде и подписаны обеими Сторонами.

11.2. Все уведомления и сообщения должны направляться в письменной форме. Сообщения будут считаться направленными надлежащим образом, если они посланы заказным письмом, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам Сторон с получением под расписку соответствующими должностными лицами.

12. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ12.1. Настоящий Договор составлен в ___-х экземплярах, имеющих одинаковую юридическую силу.

12.2. Во всем остальном, не предусмотренном настоящим Договором, Стороны будут руководствоваться действующим законодательством Российской Федерации.

13. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Я убедился, что даже самым выдающимся людям, совершившим в своей области переворот, который кажется плодом лишь их гения, непременно способствовали благоприятные обстоятельства и весь дух времени. Каждый знает, сколько попыток найти путь в Индию было сделано до путешествия великого Васко да Гамы. Общеизвестно, что многие мореплаватели догадывались о существовании на западе больших островов и, вероятно, целого континента задолго до того, как его открыл Колумб, руководившийся, кстати сказать, записями одного знаменитого навигатора, своего знакомца. Перед смертью Филипп уже все подготовил для похода на Персию. Лютеру, Кальвину и даже Уиклифу в их восстании против бесчинств римско-католической церкви предшествовало множество еретических сект. (Н. Шамфор)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

Договор комиссии (комиссия, комиссионный договор) - гражданско-правовой договор, по которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По сделке, совершенной в рамках договора комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (п.1 ст.990 ГК РФ). Принятое на себя поручение комиссионер обязан исполнить на наиболее выгодных для комитента условиях в соответствии с указаниями комитента, а при отсутствии в договоре таких указаний - в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

Из приведенного в ГК РФ определения договора комиссии следует, что он является консенсуальным, возмездным и взаимным.

Характерными признаками любого вида договора комиссии являются:

Целью договора является юридическое оформление отношений торгового посредничества, с его помощью заключаются сделки по возмездной реализации имущества, не принадлежащего комиссионеру.

Особенность договора комиссии, используемой субъектами предпринимательской деятельности, состоит в том, что по образцу договора комиссии можно передавать активы комитента (денежные средства либо товары) комиссионеру на достаточно длительный срок, не относя эти активы к доходам, получившей их стороны, и не предполагает начисление процентов за период, в течение которого эти активы находятся у комиссионера. Эта особенность позволяет субъектам хозяйственной деятельности активно использовать существующие примеры договора комиссии как инструмент для налоговой оптимизации.

Доходом комиссионера является комиссионное вознаграждение, получаемое от комитента согласно образцу договора комиссии. Комитентом (доверителем) может быть как юридическое, так и физическое лицо, поручающее комиссионеру куплю-продажу товара.

Договор комиссии - один из наиболее распространенных договоров в мировой юридической практике, так как его участникам предоставляется возможность исполнять обязанности на самых разных условиях, характерных для развитых рыночных отношений. Договоры комиссии используются при купле-продаже товаров, работ и услуг, так как являются тем необходимым правовым основанием, которое дает комиссионеру право, действуя от собственного имени, отчуждать имущество комитента или приобретать имущество для него.

Договор комиссии имеет много общего с договором поручения (исполнитель действует в интересах и за счет доверителя, и задача обоих договоров состоит в совершении сделок для другого лица), агентским договором, также некоторые сходства имеет с договором возмездного оказания услуг.

В качестве сторон договоров комиссии могут выступать индивидуальные предприниматели (ИП), юридические и физические лица.

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Автор: Иванцов И. В. налоговый консультант

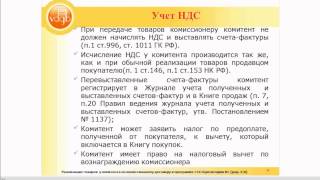

Посредническое вознаграждение - доход магазина По общему правилу в зависимости от условий договора и характера поручения комиссионер может участвовать или не участвовать в расчетах с контрагентами.

Продавая в розницу товары, полученные на реализацию от комитента, торговая фирма, конечно же, в расчетах с покупателями участвует. Причем, получив деньги за проданные товары, магазины обычно удерживают из них свое вознаграждение, а оставшуюся сумму перечисляют комитенту (такое право дает ст. 997 Гражданского кодекса РФ). При этом средства, полученные от потребителей за реализованные им комиссионные товары, доходом торговой компании не признаются. Такой вывод следует из пункта 1 статьи 346.15 и подпункта 9 пункта 1 статьи 251 Налогового кодекса РФ. Согласны с этим и финансисты (письмо Минфина России от 16 октября 2007 г. № 03-11-05/250).

А вот комиссионное вознаграждение - это выручка от оказания посреднической услуги, то есть доход магазина (п. 1 ст. 346.15, п. 1 ст. 249 Налогового кодекса РФ). Поэтому в графе 4 книги учета доходов и расходов посредники отражают только свое вознаграждение, а не всю сумму, поступившую от покупателей.

КОГДА ВОЗНАГРАЖДЕНИЕ ВКЛЮЧАЮТ В СОСТАВ ДОХОДОВ Датой получения доходов у компаний, применяющих упрощенную систему налогообложения, считается день поступления средств на счета в банках или в кассу. Основание - пункт 1 статьи 346.17 Налогового кодекса РФ. Таким образом, доход магазина-посредника считается полученным в тот день, когда покупатели оплатят реализованные комиссионные товары (при продаже товаров в розницу дата их отгрузки и дата оплаты, как правило, совпадают).

Обратите внимание на следующий момент. Исполнив поручение комитента (в нашем случае - реализовав принадлежащие заказчику ценности), комиссионер должен составить отчет. Этот документ является формальным подтверждением того, что посредническая услуга оказана.

Однако в рассматриваемом случае для включения вознаграждения в состав доходов факт подписания отчета (оказания услуги) неважен. Дело в том, что фирмы, работающие на «упрощенке», признают доходы в налоговом учете в день получения денег независимо от того, выполнили они работы для заказчика или нет. Причем доходом у них считается не только поступившая выручка, но и полученные авансы (п. 1 ст. 346.17 Налогового кодекса РФ). Следовательно, получив от покупателя оплату за товары (в которой заложено и комиссионное вознаграждение) до подписания отчета, комиссионер получает доход.

Интерес представляет ситуация, когда покупатели рассчитываются за товары, принятые на комиссию, пластиковой карточкой. В этом случае датой получения дохода считается не день фактической оплаты, а дата поступления денег на расчетный счет магазина-комиссионера (см. письмо Минфина России от 23 мая 2007 г. № 03-11-04/2/138).

А МОЖНО ЛИ ОТЛОЖИТЬ МОМЕНТ ПРИЗНАНИЯ ДОХОДА? По нашему мнению, дату признания вознаграждения в составе доходов можно отложить. Для этого нужно прописать в договоре комиссии следующее условие: посредник (магазин) перечисляет комитенту всю сумму оплаты за товары, полученную от покупателей, не удерживая свое вознаграждение, а заказчик в свою очередь выплачивает комиссионеру вознаграждение уже после утверждения отчета. В этом случае для магазина датой признания дохода будет считаться день получения денег от комитента. Ведь по нормам гражданского законодательства оплата, поступившая от покупателей, является собственностью комитента. Для посредника же это чужие деньги, включать которые в доходы (если в них не заложено комиссионное вознаграждение) он не должен.

Расходы комиссионера компенсирует комитент По нормам гражданского законодательства комитент компенсирует посреднику расходы, связанные с исполнением договора комиссии. При этом суммы, полученные магазином от комитента в счет возмещения затрат, не включаются в состав налоговых доходов посредника. Основание - пункт 1 статьи 346.15 и подпункт 9 пункта 1 статьи 251 Налогового кодекса РФ. Согласны с этим и финансисты (письмо Минфина России от 18 мая 2007 г. № 03-07-14/14). Однако следует иметь в виду, что налоговое законодательство содержит в отношении сумм компенсации одно условие: они не признаются доходом комиссионера только в том случае, если соответствующие затраты не были включены в состав его расходов.

Теперь предположим, что по условиям договора (в силу закона) возмещение каких-либо затрат посреднику не положено. В этом случае магазин на «упрощенке» может включить их в состав расходов при расчете облагаемой базы по единому налогу. Но лишь при выполнении двух условий: они перечислены в статье 346.16 Налогового кодекса РФ и оплачены поставщикам (подрядчикам).

В зависимости от вида того или иного расхода его учитывают по соответствующей статье затрат, предусмотренных в статье 346.16 Налогового кодекса РФ. Например, расходы на оплату услуг субкомиссионера можно отнести к материальным расходам (письмо УМНС России по г. Москве от 29 июня 2004 г. № 21- 09/42913).

Дополнительно отметим: стоимость товаров, реализованных по договору комиссии, расходом магазина не является. Поскольку право собственности на данные ценности остается у комитента.

ДОГОВОР КОМИCСИИ: ОСОБЕННОСТИ

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (ст. 990 Гражданского кодекса РФ). При этом товары, поступившие к комиссионеру от комитента, являются собственностью последнего (ст. 996 Гражданского кодекса РФ). Исполнив поручение, посредник обязан представить заказчику отчет и передать ему все полученное по договору комиссии (ст. 996 Гражданского кодекса РФ). А комитент должен уплатить комиссионеру вознаграждение (ст. 991 Гражданского кодекса РФ). Кроме того, заказчик обязан компенсировать посреднику израсходованные им на исполнение поручения суммы. Исключение составляют расходы на хранение товаров, принятых на комиссию. Комиссионер не имеет права на возмещение таких затрат (если договором не предусмотрено иное). Основание - статья 1001 Гражданского кодекса РФ.

Налог на добавленную стоимость Фирмы, применяющие упрощенную систему налогообложения, не признаются плательщиками НДС. Исключение составляют лишь несколько случаев (в частности, ввоз товаров на территорию РФ, когда компания обязана уплатить «таможенный» налог). Об этом говорится в пункте 2 статьи 346.11 Налогового кодекса РФ.

РАЗДЕЛЬНЫЙ УЧЕТ НЕ НУЖЕН Однако, если комитент (заказчик) является плательщиком НДС, цены на реализуемые комиссионные товары должны включать этот налог. Ведь в данном случае НДС конечным покупателям фактически предъявляет не посредник, а комитент. Поскольку именно он и есть собственник товаров, принятых магазином на комиссию.

В результате может получиться, что магазин одновременно продает:

- собственные покупные товары, при реализации которых НДС не начисляется;

- комиссионные товары, продажа которых облагается налогом.

Означает ли это, что в данном случае магазин обязан вести раздельный учет облагаемых и необлагаемых операций? Нет, не означает. Ведь в рассматриваемой ситуации для магазина выручкой от реализации в рамках договора комиссии признается не стоимость комиссионных товаров, а стоимость посреднических услуг. Иными словами, имеют место две не облагаемые налогом операции: продажа собственных товаров и реализация посреднических услуг.

НАЛОГ В ЧЕКАХ МОЖНО НЕ ВЫДЕЛЯТЬ Кроме того, магазин вправе не выделять налог по комиссионным товарам и в кассовых чеках. Такая позиция отражена, в частности, в письме УФНС России по г. Москве от 3 апреля 2008 г. № 18-11/3/31989.

Действительно, решив выделять НДС в чеках, посредник должен был бы настроить кассовый аппарат таким образом, чтобы он показывал налог лишь по некоторым товарам (тем, которые приняты на реализацию от комитента).

А это технически трудно сделать. Кроме того, как справедливо отметили налоговики, не все модели кассовых машин оснащены подобной функцией.

ПРИМЕР

Магазин ООО «Электростиль» применяет упрощенную систему налогообложения и торгует бытовой техникой. Фирма приняла от комитента на реализацию по договору комиссии партию чайников (100 шт.) по цене 1180 руб/шт. включая НДС (18%) - 180 руб. Согласно договору, цена реализации этого товара составляет 2006 руб/шт. включая НДС (18%) - 306 руб.

Вознаграждение посредника установлено в виде разницы между ценой товаров, по которой они реализованы покупателям (без НДС), и ценой, по которой они переданы на комиссию (без НДС). Таким образом, вознаграждение ООО «Электростиль» за продажу одного чайника составляет 700 руб. ((2006 - 306) - (1180 - 180)).

Договором установлено, что комиссионер удерживает свое вознаграждение из денег, полученных от покупателей, а оставшуюся сумму перечисляет комитенту.

Предположим, что 10 февраля 2010 года магазин получил от покупателей оплату за реализованные товары в сумме 3 020 060 руб. в том числе:

- от продажи собственных покупных товаров - 3 000 000 руб. (НДС не облагается);

- от реализации чайников, принятых на комиссию (10 шт.), - 20 060 руб. (в том числе НДС - 3060 руб.).

В этот же день бухгалтер магазина отразил в книге учета доходов и расходов (в графе 4) следующие доходы:

- выручку от реализации товаров - 3 000 000 руб.;

- посредническое вознаграждение за продажу чайников, принятых на комиссию, - 7000 руб. (700 руб. х 10 шт.).

Соответственно комитенту была перечислена сумма выручки за минусом удержанного посреднического вознаграждения - 13 060 руб. (20 060 - 7000).

Упрощенная система налогообложения (УСН)

Суды пришли к обоснованному выводу о том, что возврат авансовых платежей является обязательным условием для применения налогового вычета. Вместе с тем в данном случае указанное условие не соблюдено обществом, поскольку сумма аванса возвращена контрагенту только 06.03.2015, то есть после заявления налогоплательщиком спорной суммы к вычету.