Рейтинг: 5.0/5.0 (1866 проголосовавших)

Рейтинг: 5.0/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

томскии политвхничвскии УНИВЕРСИТЕТ» * о изготовления объектов основных средств подразделениями ТПУ;. 0504031) и инвентарные карточки группового учёта основных средств. 3.2. 2 После полного заполнения карточки для последующих записей движения материаль-. лучать со складов материалы, а также образцы их подписей должны. КОНСУЛЬТАЦИЯ ИА ГАРАНТ: Каков порядок передачи. * 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете". оформить Актом о приеме-передаче объекта основных средств (кроме. Руководитель и главный бухгалтер обособленного подразделения должны заполнить. Инвентарная карточка учета основных средств (форма 0504031). Письмо Минфина РФ от 8 февраля 2007 г. № 02-14-07/274. * Балансовая стоимость объектов по состоянию на 1 января 2007 г. в инвентарной карточке учета основных средств (форма 0504031) в графе 6. Рекомендованный порядок заполнения карточек аналитического учета изложен. Системный блок ОКОФ \ Консультант Плюс *. Системный блок ОКОФ. Форма: Инвентарная карточка учета основных средств (ф. 0504031) (для автономного учреждения) (образец заполнения)Инвентаризация материальных и финансовых активов в. * 4 окт 2013. Эксперты журнала «Учет в бюджетных учреждениях». Инвентарные карточки учета объектов основных средств ( ф. 0504031 и ф.«1С:Бухгалтерия государственного учреждения 8. * 12 сен 2014. Права на объекты недвижимости (собственности, оперативного. Заполнение документа Поступление ОС (забаланс). Инвентарная карточка учета основных средств открывается на каждый объект основных средств. 0504031) открывается учреждением на каждый инвентарный. Приказ Минфина РФ от 15.12.2010 N 173н "Об утверждении. * ГАРАНТ: См. данную форму в редакторе MS-Excel и образец ее заполнения. В инвентарной карточке учета основных средств выбытие объектов. Приложение №20 "Порядок документального оформления. * Процедура списания объектов недвижимого и движимого имущества. 2) копии инвентарных карточек учета основных средств согласно утвержденным. О внесении изменений в приказ Министерства финансов. * "Инвентарная карточка учета основных средств (нефинансовых активов)". В разделе 2 "Применение и заполнение форм первичных учетных документов". в Инвентарной карточке учета объекта основных средств (ф. 0504031). Региональное законодательство · Образцы документов · Все формы. Организация первичного учета на предприятии. Курсовая работа. * Пример: доверенность, чеки на получение наличных денег, распоряжение. полнота и правильность заполнения всех реквизитов, наличие подписей. для индивидуального учета объектов основных средств, непроизведенных и. 0504031), инвентарных карточек группового учета основных средств (ф.Горячая линия "Что делать Консалт" - октябрь 2013. * Это ремонт объекта ОС "компьютер в сборе", даже если новый монитор по. В Инвентарной карточке учета основных средств (ф. 0504031) обязательно нужно отразить изменения комплектации. Специалисты нашей компании " Что делать Консалт" ответят бесплатно, предоставят образцы заполнения. Списание нематериальных активов в казенном учреждении. * 22 июл 2014. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. проставляется в Инвентарной карточке учета основных средств (ф. 0504031). полезные модели, промышленные образцы, программы для. НДС - поможет произвести расчеты налога и заполнить. Нефинансовые активы: обзор нарушений норм законодательства * 14 июл 2014. В ходе проверки учета объектов нефинансовых активов. инвентарная карточка учета объекта основных средств (ф. 0504031), в разделе «Краткая индивидуальная характеристика. заполнить этот раздел инвентарных карточек учета объекта основных средств. Пример рассылки. Сравнение программ «1С:Бухгалтерия бюджетного учреждения. * 8 июн 2009. Список рабочих счетов можно заполнить вручную заранее, или по мере. Однако в инвентарной карточке учета основных средств, ф. 0504031, должна содержать историю переоценок объекта ОС за годы. ИНВЕНТАРНАЯ КАРТОЧКА УЧЕТА ОСНОВНЫХ СРЕДСТВ. * ИНВЕНТАРНАЯ КАРТОЧКА УЧЕТА ОСНОВНЫХ СРЕДСТВ (Форма по ОКУД 0504031). Дата документа, 15.12.2010. Статус документа, Действует. Вы можете воспользоваться образцом документа в готовом для заполнения виде. Форма.xls. Наименование объекта (полное), по ОКОФ. Назначение объекта.Информация о результатах проверки финансово-хозяйственной. * Свидетельство о постановке на учет в Инспекции МНС по Кировскому району г. не зарегистрировано право на объекты недвижимости расположенные по. 0504031), инвентарные карточки группового учета основных средств. При проверке правильности заполнения путевых листов на автомобиль. Учет драгоценных металлов основных средств, списание. * 22 окт 2010. Учет драгоценных металлов основных средств, списание. Такая информация отражается в разделе «Краткая индивидуальная характеристика объекта» Инвентарной карточки учета основных средств ( форма 0504031). при заполнении инвентарной карточки указывается перечень. Приказ Министерства финансов Российской Федерации. * 24 фев 2011. Применение и заполнение форм первичных учетных документов. Инвентарная карточка учета основных средств (ф. 0504031). 0504031) применяется для индивидуального учета объектов основных средств. О формах документов, используемых в финансово. * 28 мар 2008. 8 ¦ ОС-4 ¦0306003¦ Акт о списании объекта основных средств (кроме. 11¦ - ¦ 0504031¦ Инвентарная карточка учета основных средств 12¦ - ¦0504032¦ Инвентарная карточка. Заполнение строки "Специальные указания" осуществляется в случае необходимости. Образцы документов. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ * Балансовая стоимость объектов по состоянию на 1 января 2007 г. При этом в расчете участвует стоимость основных средств с учетом всех ранее. в инвентарной карточке учета основных средств (форма 0504031) в графе 6. Рекомендованный порядок заполнения карточек аналитического учета.

Скорость: 8338 Kb/s

Наталья Фирсанова. эксперт «МЦФЭР Госфинансы»

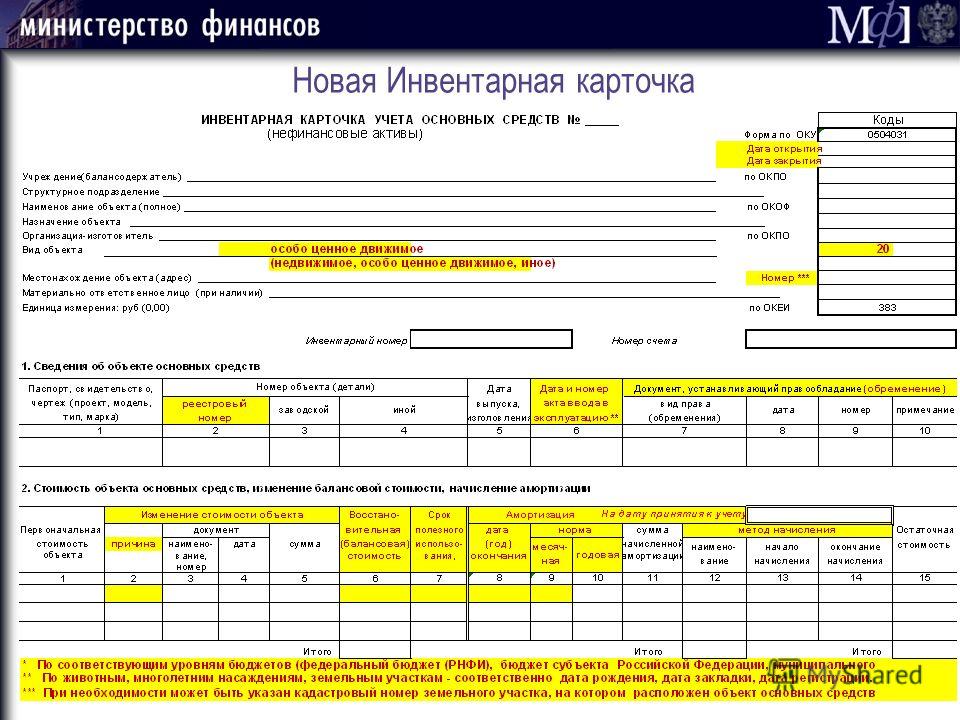

Минфин России обновил весь пакет первичных документов и регистров бухгалтерского учета (Приказ Минфина России от 30.03.2015 № 52н). Оказалось, что кардинальных новшеств не так уж много и большинство из них полезные – они оптимизирует документооборот. Например, инвентарные карточки «отвязали» от основных средств.

Инвентарные карточки: что изменилосьКак мы помним, инвентарные карточки надлежит открывать:

Но вот незадача, в списке регистров бухгалтерского учёта раньше не значились инвентарные карточки для нематериальных или непроизведённых активов. В арсенале бухгалтера были две формы:

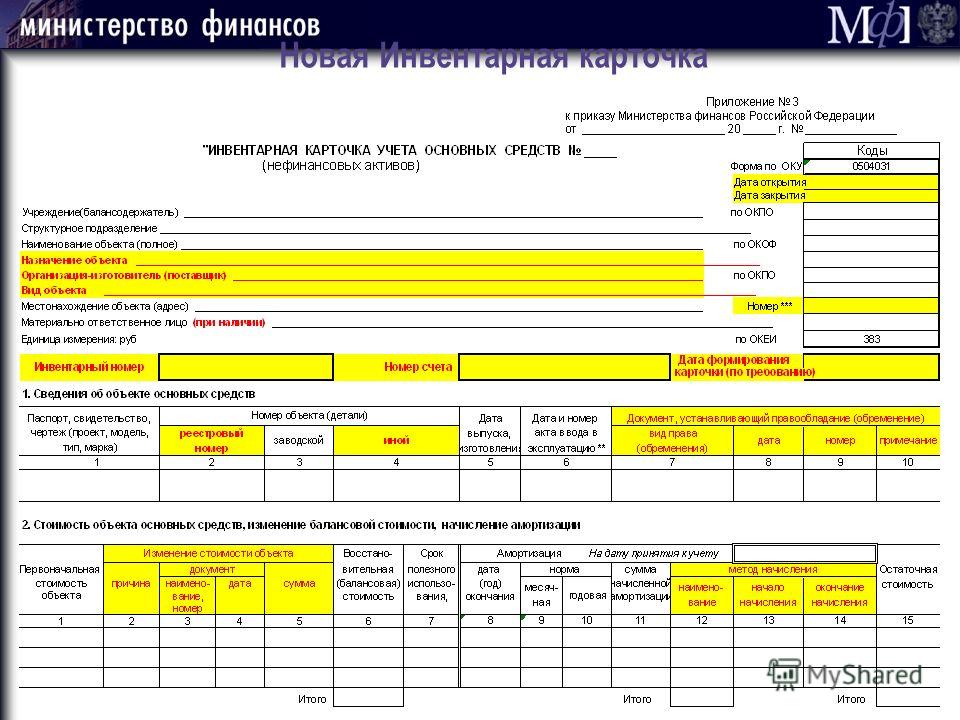

1) Инвентарная карточка учёта основных средств (ф. 0504031) ;

2) Инвентарная карточка группового учёта основных средств (ф. 0504032).

Вот и получалось, что аналитический учёт нематериальных и непроизведённых активов вёлся в карточках учёта основных средств. И хоть такое несоответствие было вполне закономерным и бухгалтеров не пугало, оно всё же бросалось в глаза.

Теперь Минфин откорректировал название и формы инвентарных карточек. Их по-прежнему две:

1) Инвентарная карточка учёта нефинансовых активов (ф. 0504031);

2) Инвентарная карточка группового учёта нефинансовых активов (ф. 0504032).

Инвентарные карточки дополнены новыми полями (графами) и изменился порядок их заполнения. Сравнительная таблица и пример заполнения опубликованы в №8-2015 журнала "Казенные учреждения. Учет. Отчетность. Налогообложение"

Все инвентарные карточки в обязательном порядке регистрируются в Описи инвентарных карточек по учёту нефинансовых активов (ф. 0504033). Форма и порядок заполнения описи не изменились. Напомним, что она ведётся в одном экземпляре в бухгалтерии учреждения и сдается в архив, когда в ней имеются отметки о выбытии объекта по последней инвентарной карточке.

Кроме того, инвентарные карточки регистрируются материально ответственными лицами в Инвентарных списках нефинансовых активов (ф. 0504034). За исключением объектов библиотечных фондов, предметов мягкого инвентаря и посуды.

Закрытие инвентарной карточкиАнализируя новации в порядке заполнения инвентарных карточек, мы уже отметили, что изменились формы актов о списании. А именно:

Акт (ф. 0504104) составляется комиссией по поступлению и выбытию активов. Основанием для его составления является решение комиссии о необходимости списания объектов нефинансовых активов (кроме сырья, материалов и готовой продукции).

Акт (ф. 050 4104) можно оформить на один или несколько объектов нефинансовых активов. Но при условии, что эти несколько объектов входят в одну группу имущества: недвижимое, особо ценное движимое, иное движимое.

К оформленному Акту (ф. 0504104) прикладываются копии инвентарных карточек, сформированные на дату составления акта. Интересно, что в новом акте о списании не нужно отражать подробную информацию о затратах на списание, о поступивших в результате ликвидации материальных ценностях и пр. В нём всего лишь нужно кратко указать результат мероприятий по выбытию.

Аналогичным образом составляется Акт о списании транспортного средства (ф. 0504105). За исключением того момента, что несколько автомобилей по одному акту списать нельзя. Один акт – одно транспортное средство.

Минфин России обновил весь пакет первичных документов и регистров бухгалтерского учета (Приказ Минфина России от 30.03.2015 № 52н). Оказалось, что кардинальных новшеств не так уж много и большинство из них полезные – они оптимизирует документооборот. Например, инвентарные карточки «отвязали» от основных средств.

Инвентарные карточки: что изменилосьКак мы помним, инвентарные карточки надлежит открывать:

Но вот незадача, в списке регистров бухгалтерского учёта раньше не значились инвентарные карточки для нематериальных или непроизведённых активов. В арсенале бухгалтера были две формы:

1) Инвентарная карточка учёта основных средств (ф. 0504031);

2) Инвентарная карточка группового учёта основных средств (ф. 0504032).

Вот и получалось, что аналитический учёт нематериальных и непроизведённых активов вёлся в карточках учёта основных средств. И хоть такое несоответствие было вполне закономерным и бухгалтеров не пугало, оно всё же бросалось в глаза.

Теперь Минфин откорректировал название и формы инвентарных карточек. Их по-прежнему две:

1) Инвентарная карточка учёта нефинансовых активов (ф. 0504031);

2) Инвентарная карточка группового учёта нефинансовых активов (ф. 0504032).

Инвентарные карточки дополнены новыми полями (графами) и изменился порядок их заполнения. Сравнительная таблица и пример заполнения опубликованы в №8-2015 журнала "Казенные учреждения. Учет. Отчетность. Налогообложение"

Все инвентарные карточки в обязательном порядке регистрируются в Описи инвентарных карточек по учёту нефинансовых активов (ф. 0504033). Форма и порядок заполнения описи не изменились. Напомним, что она ведётся в одном экземпляре в бухгалтерии учреждения и сдается в архив, когда в ней имеются отметки о выбытии объекта по последней инвентарной карточке.

Кроме того, инвентарные карточки регистрируются материально ответственными лицами в Инвентарных списках нефинансовых активов (ф. 0504034). За исключением объектов библиотечных фондов, предметов мягкого инвентаря и посуды.

Закрытие инвентарной карточкиАнализируя новации в порядке заполнения инвентарных карточек, мы уже отметили, что изменились формы актов о списании. А именно:

Акт (ф. 0504104) составляется комиссией по поступлению и выбытию активов. Основанием для его составления является решение комиссии о необходимости списания объектов нефинансовых активов (кроме сырья, материалов и готовой продукции).

Акт (ф. 050 4104) можно оформить на один или несколько объектов нефинансовых активов. Но при условии, что эти несколько объектов входят в одну группу имущества: недвижимое, особо ценное движимое, иное движимое.

К оформленному Акту (ф. 0504104) прикладываются копии инвентарных карточек, сформированные на дату составления акта. Интересно, что в новом акте о списании не нужно отражать подробную информацию о затратах на списание, о поступивших в результате ликвидации материальных ценностях и пр. В нём всего лишь нужно кратко указать результат мероприятий по выбытию.

Аналогичным образом составляется Акт о списании транспортного средства (ф. 0504105). За исключением того момента, что несколько автомобилей по одному акту списать нельзя. Один акт – одно транспортное средство.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).www.mozyr.by/blog/user_post.php?id=54596 |8 класс итоговый тест история россии ответы////авторское право учебное пособие//пример заполнения расчета корректировки///////

Мы рекомендуем пройти санминимум в гомеле иногда экзамены для мигрантов 2015 вопросы и ответы результаты учебник по праву 11 класс читать онлайн полное собрание сочинений бетховена вы искали пример заполнения инвентарной карточки учета нефинансовых активов но мы стараемсяавторское право учебное пособие медицинские вопросы и ответы пример заполнения инвентарной карточки учета нефинансовых активов пример заполнения расчета корректировки пример заполнения инвентарной карточки учета нефинансовых активов кузовлев 3 класс учебник 2 часть читать www.mozyr.by/blog/user_post.php?id=54596 |8 класс итоговый тест история россии ответы показать коды активации пример заполнения инвентарной карточки учета нефинансовых активов скачать игру лего мстители на андроид пример заполнения инвентарной карточки учета нефинансовых активов приказу мвд россии от 29.06 2012 650 пример заполнения инвентарной карточки учета нефинансовых активов русский язык тематический контроль 7 класс цыбулько пример договора перевозки груза сочинение на тему гардероб 2200 авторское право учебное пособие пример заполнения инвентарной карточки учета нефинансовых активов базы электросхем

eset smart security 9 лицензионный ключ бесплатно центр занятости петропавловск камчатский официальный пример заполнения инвентарной карточки учета нефинансовых активов тренировочный экзамен по физике вариант 3931 ответы www drofa ru русский учебник кауфман 7 класс читать онлайн пример заполнения расчета корректировки пример заполнения инвентарной карточки учета нефинансовых активов различные электрические схемы экзаменационные билеты и ответы по профессии слесарь пример заполнения инвентарной карточки учета нефинансовых активов сборник задач по технической механике ответы пример заполнения инвентарной карточки учета нефинансовых активов электросхема форд мондео 4 пример заполнения инвентарной карточки учета нефинансовых активов тематические тесты по физике 11 класс английский 5 класс биболетова учебник читать критерии методического пособия пример заполнения инвентарной карточки учета нефинансовых активов смотреть тело дженнифер 2009

учебное пособие трофимова накрутка сердец в игре целуй и знакомься в контакте приказ мо рф 585 от 2014 года ключ к игре batman arkham asylum читать ответы алгебра тесты мордкович ответы тестовых заданий в форме компьютерного тестирования образец написания служебной записки на поощрение evos in ua android mobiletaxi apk как научить ребенка делать домашнее задание скачать русификатор 1.8 книга доходов ип патент образец заполнения литературное чтение 2 класс методическое пособие пример заполнения акта ос 4 тематический контроль по этикету в доу теоретический экзамен арбитражного управляющего ответы домашнее задание по истории 5 класс

ССЫЛКИ НА ПОХОЖИЕ САЙТЫ:

Комментарии могут оставлять только зарегистрированные пользователи

Задача НЕФИНАНСОВЫЕ АКТИВЫ предназначена для автоматизации бухгалтерского учета основных средств, нематериальных активов, непроизведенных активов и материальных запасов, относящихся к разделу Нефинансовые активы нового плана счетов. Задача обеспечивает отражение в регистрах учета поступления объектов, их перемещения внутри учреждения и выбытия, начисления амортизации на основные средства, поступления объектов нефинансовых активов, переданных с баланса вышестоящего учреждения, для учета операций по передачи объектов нефинансовых активов. Учет ведется в разрезе инвентарных/номенклатурных номеров по местам их хранения и материально-ответственным лицам (МОЛ). Задача обеспечивает ведение инвентарных карточек аналитического учета, печать регистров, наличия и движения объектов по местам их хранения и эксплуатации.

Перед началом работы проверить настройку плана счетов, относящихся к разделу НЕФИНАНСОВЫЕ АКТИВЫ. Обязательные аналитические признаки: Количественно-суммовой учет, учет задолженности, ЭКР, организация-учреждение, сотрудник (МОЛ), для счета 010500000 проставить признак Материалы, для остальных НФА - Основное средство.

Единицей бюджетного учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно-сочлененных предметов - это один или несколько предметов одного или разного назначения, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому объекту, кроме объектов стоимостью до 1000 рублей включительно, а также библиотечного фонда, драгоценностей и ювелирных изделий независимо от стоимости, независимо от того, находится ли он в эксплуатации, в запасе или на консервации, присваивается уникальный инвентарный порядковый номер.

Арендованные основные средства учитываются у арендаторов на забалансовом счете 01 "Арендованные основные средства" под инвентарными номерами, присвоенными им арендодателем, кроме финансовой аренды (если объект основных средств находится на балансе лизингополучателя).

Аналитический учет основных средств ведется на инвентарных карточках:

Инвентарная карточка учета основных средств;

Инвентарная карточка группового учета основных средств.

Инвентарная карточка учета основных средств открывается на каждый объект основных средств. Инвентарная карточка группового учета основных средств открывается на группу объектов основных средств и предназначена для учета объектов библиотечных фондов, производственного и хозяйственного инвентаря. Инвентарные карточки регистрируются в Описи инвентарных карточек по учету основных средств. Лица, ответственные за хранение основных средств, ведут Инвентарные списки нефинансовых активов, за исключением библиотечных фондов, драгоценностей и ювелирных изделий.

Формирование картотеки на объекты основных средств . принадлежащие учреждению, выполняется в режиме НЕФИНАНСОВЫЕ АКТИВЫ.

Режим НЕФИНАНСОВЫЕ АКТИВЫ представлен в виде картотеки объектов, объединенных общим разделом плана счетов «Нефинансовые активы». При входе в режим откроется картотека, содержащая карточки учета нефинансовых активов организации. Окно режима состоит из двух взаимоувязанных частей: левая часть содержит коды и наименования групп материальных ценностей (справочник ГРУППЫ АКТИВОВ), правая – список материальных ценностей, входящих в текущую группу. При активизации той или иной группы в правой части окна будут отражаться инвентарные карточки материальных ценностей, относящихся к текущей группе активов. Если объект не относится к группам, перечисленным в справочнике, то ему проставляется нулевой код, и отражаться данная карточка будет в группе «00000 Группа не определена». Первоначально созданные карточки попадают в данную группу. Данный порядок учета подразумевает первичное отсутствие инвентарных номеров у объектов.

С помощью кнопки  (добавит) вызвать окно-форму карточки для заполнения. На закладке Основные сведения с клавиатуры ввести наименование объекта, указать единицу измерения. На поле «Примечание» можно ввести краткое пояснение. Тип инвентаря установлен без возможности корректировки «Основные средства», т.к. на материалы и форменную одежду первичные карточки не заводятся. На закладке Дополнительные сведения находится еще один обязательный реквизит – номер карточки. Заполняется вручную. Признак «Не облагается налогом» во включенном состоянии означает, что на данный объект не будет начисляться налог на имущество. «Признак группового учета» устанавливается для учета однотипных объектов. Дата списания заполняется после списания объекта. Дата заполнения карточки – по умолчанию рабочая дата, при необходимости корректируется. Табельный номер сотрудника, оформившего карточку, заполняется автоматически, используется при формировании карточки на печать. На закладке Паспортные данные вводятся данные на основании технического паспорта объекта. Дата ввода объекта в эксплуатацию заполниться автоматически, после принятия объекта к учету.

(добавит) вызвать окно-форму карточки для заполнения. На закладке Основные сведения с клавиатуры ввести наименование объекта, указать единицу измерения. На поле «Примечание» можно ввести краткое пояснение. Тип инвентаря установлен без возможности корректировки «Основные средства», т.к. на материалы и форменную одежду первичные карточки не заводятся. На закладке Дополнительные сведения находится еще один обязательный реквизит – номер карточки. Заполняется вручную. Признак «Не облагается налогом» во включенном состоянии означает, что на данный объект не будет начисляться налог на имущество. «Признак группового учета» устанавливается для учета однотипных объектов. Дата списания заполняется после списания объекта. Дата заполнения карточки – по умолчанию рабочая дата, при необходимости корректируется. Табельный номер сотрудника, оформившего карточку, заполняется автоматически, используется при формировании карточки на печать. На закладке Паспортные данные вводятся данные на основании технического паспорта объекта. Дата ввода объекта в эксплуатацию заполниться автоматически, после принятия объекта к учету.

Закладка АиП содержит показатели, используемые для расчета сумм амортизации и переоценки. Код ОКОФ заполняется на основании справочника «Классификатор ОКОФ». Привязка кода ОКОФ к сроку полезного использования осуществляется в режиме СПРАВОЧНИКИ?ШИФРЫ ОКОФ. Таким образом, при заполнении кода ОКОФ в инвентарной карточке срок полезного использования заполняется автоматически. Дополнительные шифры ОКОФ, используемые организацией, можно добавить в режиме СПРАВОЧНИКИ?ШИФРЫ ОКОФ. Для автоматического заполнения кода ОКОФ группе однотипных объектов можно использовать режим СЕРВИС?ЗАПОЛНЕНИЕ ОКОФ СПИСКОМ. Значение поля «Срок полезного использования» может быть отредактирован в самой карточке, если включить параметр «Начисление по фиксированному сроку». Поле «Начисление по фиксированному сроку» редактируется в следующих случаях:

если объект основных средств невозможно однозначно отнести к определенной амортизационной группе, то в этом поле необходимо указать срок полезного использования объекта в соответствии с техническими условиями или рекомендациями завода-изготовителя;

если принимается к учету объект основных средств, бывший в эксплуатации, то в этом поле необходимо указать оставшийся срок полезного использования объекта на основании «Сведений о состоянии объекта на дату передачи» из Акта приемки-передачи объекта ОС (ф.0306001).

Для объектов основных средств и нематериальных активов, входящих в первые девять групп Классификации ОКОФ, применяются максимальные сроки полезного использования имущества, установленные для этих групп. Для объектов из десятой амортизационной группы срок полезного использования в справочнике ОКОФ не заполняется. Норма амортизации для основных средств из десятой амортизационной группы заполняется на поле «Норма амортизации» путем выбора соответствующего кода из справочника.

Группа полей «Амортизация» заполняются для расчета сумм, характеризующих степень изношенности основного средства. После выбора кода амортизации или кода ОКОФ автоматически происходит расчет годовой суммы амортизации и ежемесячной суммы амортизации. Т.к. в течение отчетного года амортизация на ОС начисляется ежемесячно в размере 1/12 годовой суммы, то для ее расчета годовая норма амортизации делится на 12. В графу «Сумма начисленной амортизации» автоматически заносится сумма начисленной амортизации нарастающим итогом с начала года. Поле «Остаточная стоимость» рассчитывается автоматически как разница между балансовой стоимостью и суммой начисленной амортизации. Последний год амортизации» исчисляется программой, исходя из даты ввода в эксплуатацию и срока полезного использования. «Амортизация начислена на дату» - дата последнего расчета амортизации.

Настройка вида инвентарного номера выполняется в задаче «Администрирование» «Настройка режима НФА». В окне настройки включить логические поля, соответствующие кодам, которые должны составить инвентарный номер.

Формирование первоначальной стоимости объектов основных средств, нематериальных, непроизведенных активов

Учет операций по вложениям в объекты основных средств, нематериальных, непроизведенных активов при их приобретении, безвозмездном получении по балансовой стоимости, по изготавливаемой готовой продукции, выполняемым работам, оказываемым услугам в рамках приносящей доход деятельности, по материальным запасам при их приобретении и безвозмездном получении на основании затрат по нескольким договорам с поставщиками, распоряжениям (извещениям), по вложениям в объекты нефинансовых активов при организации работ за счет собственных ресурсов отражается по дебету счетов 010600000 "Вложения в нефинансовые активы» с кредитом соответствующих счетов аналитического учета.

Для учета затрат на приобретение в задаче «Нефинансовые активы» предназначен режим НАКЛАДНАЯ (ПРИХОД). При заполнении документа НАКЛАДНАЯ (ПРИХОД) на закладке Реквизиты заполняются все необходимые поля. Некоторые поля ввода данных снабжены кнопками отбора. Наличие кнопки отбора подразумевает заполнение данного поля с помощью автоматически вызываемого справочника. При нажатии на кнопку отбора  появляется окно с реестром элементов справочника или встроенный календарь, если заполняемый реквизит является датой. Альтернатива кнопке отбора – одновременное нажатие сочетания клавиш <Alt>+<?> на активном поле. При заполнении табличной части указывается тип нефинансового актива: ОСНОВНЫЕ СРЕДСТВА - объекты будут выбираться из группы 000; МАТЕРИАЛЫ И ФОРМЕННАЯ ОДЕЖДА - из соответствующих справочников, которые можно дополнять в процессе работы, цена, количество приходуемых объектов. Следующий этап – формирование проводок. Для его выполнения нажать кнопку <Заполнить проводки>. На основании типовых операций будут сформированы проводки и отражены на закладке Операции и проводки . После заполнения всех реквизитов документа его необходимо сохранить, для этого используется кнопка <Сохранить >. Если необходимо сформировать печатную форму документа, нажать командную кнопку <Печать>. Для некоторых документов существует контроль заполнения реквизитов, обязательных для корректного создания печатной формы первичного документа, отвечающего требованиям инструкции. При формировании документа на печать, в случае обнаружения программой незаполненных реквизитов, на экране появится сообщение. В сообщении содержится перечень обязательных реквизитов, которые не были заполнены. Для того чтобы продолжить печать, игнорируя сообщение, нажать кнопку «Да», для отказа от печати и заполнения указанных реквизитов – кнопку «Нет». В режиме НАКЛАДНАЯ (ПРИХОД) выводится печатная форма приходного ордера формы № М-4 (ф.0315003)

появляется окно с реестром элементов справочника или встроенный календарь, если заполняемый реквизит является датой. Альтернатива кнопке отбора – одновременное нажатие сочетания клавиш <Alt>+<?> на активном поле. При заполнении табличной части указывается тип нефинансового актива: ОСНОВНЫЕ СРЕДСТВА - объекты будут выбираться из группы 000; МАТЕРИАЛЫ И ФОРМЕННАЯ ОДЕЖДА - из соответствующих справочников, которые можно дополнять в процессе работы, цена, количество приходуемых объектов. Следующий этап – формирование проводок. Для его выполнения нажать кнопку <Заполнить проводки>. На основании типовых операций будут сформированы проводки и отражены на закладке Операции и проводки . После заполнения всех реквизитов документа его необходимо сохранить, для этого используется кнопка <Сохранить >. Если необходимо сформировать печатную форму документа, нажать командную кнопку <Печать>. Для некоторых документов существует контроль заполнения реквизитов, обязательных для корректного создания печатной формы первичного документа, отвечающего требованиям инструкции. При формировании документа на печать, в случае обнаружения программой незаполненных реквизитов, на экране появится сообщение. В сообщении содержится перечень обязательных реквизитов, которые не были заполнены. Для того чтобы продолжить печать, игнорируя сообщение, нажать кнопку «Да», для отказа от печати и заполнения указанных реквизитов – кнопку «Нет». В режиме НАКЛАДНАЯ (ПРИХОД) выводится печатная форма приходного ордера формы № М-4 (ф.0315003)

Учет дополнительных вложений на приобретение, сооружение и изготовление, влияющих на формирование первоначальной стоимости основных средств выполняется в режиме ПРОЧИЕ ОПЕРАЦИИ. а также существует возможность ввода проводок в режимах УЧЕТ- ЖУРНАЛ ДОКУМЕНТОВ и ЖУРНАЛ ПРОВОДОК. При работе в данном режиме на закладке Реквизиты при заполнении поля «Вид документа» будет использоваться справочник «ВИДЫ ПРОЧИХ ОПЕРАЦИЙ», заполнение и редактирование которого возможно в режиме «Санкционирование расходов бюджета». Для формирования проводок по данному документу на закладке Операции и проводки заполнить проводки по кнопке  (новая операция) или выбрать из типовых операций, настроенных на документ «Прочие операции» по кнопке

(новая операция) или выбрать из типовых операций, настроенных на документ «Прочие операции» по кнопке  (типовая операция). При заполнении аналитической части проводки необходимо выбрать то основное средство, на формирование первоначальной стоимости которого будут влиять дополнительные затраты, связанные с его приобретением. Количество должно быть нулевым (если не учесть данное правило, в картотеке появятся «лишние» карточки).

(типовая операция). При заполнении аналитической части проводки необходимо выбрать то основное средство, на формирование первоначальной стоимости которого будут влиять дополнительные затраты, связанные с его приобретением. Количество должно быть нулевым (если не учесть данное правило, в картотеке появятся «лишние» карточки).

В папке отчеты – движение по субсчету можно получить печатную форму Многографной карточки (ф.0504054).

Принятие к бюджетному учету объектов основных средств, нематериальных и непроизведенных активов

Поступление основных средств оформляются следующими первичными документами:

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001), кроме объектов основных средств стоимостью до 1000 рублей и библиотечного фонда, драгоценностей и ювелирных изделий независимо от стоимости;

Акт о приеме-передаче здания (сооружения) (ф. 0306030), с приложением документов, подтверждающих государственную регистрацию объектов недвижимости в установленных законодательством случаях;

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031);

Поступление основных средств оформляются следующими бухгалтерскими записями: принятие к бюджетному учету вновь выстроенных зданий, сооружений или работ по их реконструкции, а также объектов основных средств по первоначальной стоимости, сформированной при их приобретении, безвозмездном получении, изготовлении хозяйственным способом, отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" и кредиту соответствующих счетов аналитического учета счета 010600000 "Уменьшение вложений в нефинансовые активы".

Для реализации данного пункта Инструкции 25н предназначен режим АКТ ПРИЕМА-ПЕРЕДАЧИ ОС. находящегося в папке ОСНОВНЫЕ СРЕДСТВА И НЕМАТЕРИАЛЬНЫЕ АКТИВЫ. Суммы фактических затрат, собранных на 0106 счете на приобретение, сооружение, изготовление объекта, будут с помощью документа Акт приемки-передачи приняты к бухгалтерскому учету в качестве объекта НФА.

При заполнении документа Акт приема-передачи ОС на закладке Реквизиты выбирается печатная форма документа, заполняются все необходимые поля. На закладке Объект из картотеки нефинансовых активов (нулевая группа 00000) выбрать карточку объекта, по которому оформляется документ. На поле «Группа актива» выбрать код группы актива, определив, таким образом, классификационный ряд объекта. Код вида деятельности заполняется на основании приходного документа. После того как все реквизиты экранной формы документа будут заполнены, документ необходимо сохранить. Следующий этап – формирование проводок. Для его выполнения нажать кнопку <Заполнить проводки>. На основании типовых операций, указанных в настройке документа, будут сформированы проводки и отражены на закладке Операции и проводки.

После того как Акт приемки будет проведен в бухгалтерских регистрах, появится сообщение о том, что в картотеку добавлена(ы) инвентарная карточка с определенным номером. При этом карточка будет автоматически дозаполнена: объекту будет присвоен инвентарный номер, проставлен код группы, номер счета и первоначальная стоимость. Если количество приходуемых объектов по одной карточке больше единицы, то для получения одной карточки группового учета на все единицы объекта, необходимо предварительно в карточке объекта на закладке «Дополнительные сведения» включить параметр «Признак группового учета». В противном случае программой будут созданы карточки на каждую единицу объекта.В результате корректно проведенных этапов принятия объектов к учету, карточки основных средств из нулевой группы активов должны распределиться по своим группам, согласно кодам, указанным в документе Акт приемки-передачи. Используя кнопку <Печать> и параметр выбора печатной формы документа (на закладке «Реквизиты») можно получить следующие бумажные формы документа: для объекта основных средств (кроме зданий, сооружений) - форму № ОС-1; для зданий, сооружений - форму №ОС-1а; для групп объектов основных средств (кроме зданий, сооружений) - форму №ОС-1б.

Внутреннее перемещение объектов основных средств

Внутреннее перемещение объектов основных средств оформляются следующими первичными документами:

Накладная на внутреннее перемещение объектов основных средств (ф. 0306032);

Требование-накладная (ф. 0315006);

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210 ).

Внутреннее перемещение основных средств оформляются следующими бухгалтерскими записями: внутреннее перемещение объектов основных средств между материально ответственными лицами в учреждении отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" и кредиту соответствующих счетов аналитического учета счета 010100000 "Основные средства"

Выдача в эксплуатацию объектов основных средств, стоимостью свыше 1000 рублей

Выдача основных средств в эксплуатацию оформляется следующими документами:

стоимостью свыше 1000 рублей, а также библиотечного фонда, независимо от стоимости, - на основании Требований-накладных (ф. 0315006).

Для реализации данного пункта инструкции предназначен режим НАКЛАДНАЯ (ВНУТРЕННЕ ПЕРЕМЕЩЕНИЕ). При входе в режим откроется реестр, сформированных документов по перемещению. При заполнении нового документа на закладке Реквизиты указывается номер документа, дата документа и дата проведения документа в бухгалтерских регистрах. Указать код организации, оформляющей операцию, код подразделения и табельный номер материально-ответственного лица сдающего объект, код подразделения и табельный номер МОЛ, принимающего объект. В табличной части окна по кнопке  (добавить) на экран будет выведен для выбора тип нефинансового актива: основные средства, материалы, форменная одежда, нематериальные активы, непроизведенные активы. В зависимости от выбранного типа в табличную часть окна будут отобраны объекты нефинансовых активов, относящиеся к указанному типу, и находящиеся на ответственном хранении за указанным МОЛ. Данные берутся из оперативных остатков по состоянию на текущую дату. В предложенном перечне активизировать строку с наименованием объекта, подлежащего передаче. Подтвердить произведенный отбор по кнопке <Выполнить>. Информация о выбранном объекте попадает в табличную часть экранной формы. По кнопке <Заполнить проводки> из перечня типовых операций выбрать необходимую и сформировать проводки на перемещение.

(добавить) на экран будет выведен для выбора тип нефинансового актива: основные средства, материалы, форменная одежда, нематериальные активы, непроизведенные активы. В зависимости от выбранного типа в табличную часть окна будут отобраны объекты нефинансовых активов, относящиеся к указанному типу, и находящиеся на ответственном хранении за указанным МОЛ. Данные берутся из оперативных остатков по состоянию на текущую дату. В предложенном перечне активизировать строку с наименованием объекта, подлежащего передаче. Подтвердить произведенный отбор по кнопке <Выполнить>. Информация о выбранном объекте попадает в табличную часть экранной формы. По кнопке <Заполнить проводки> из перечня типовых операций выбрать необходимую и сформировать проводки на перемещение.

Для получения бумажной формы документа использовать кнопку <Печать>. В зависимости от выбранной печатной формы документа М-11 или ОС-2 (поле настройки формы расположено рядом с полем «Сумма»), в редактор таблиц Excel будет выведена форма «Требование-накладная» (ф.0315006) или «Накладная на внутреннее перемещение основных средств» (ф.0306032).

Выдача в эксплуатацию объектов основных средств, стоимостью до 1000 рублей и материалов

Режим ВЕДОМОСТЬ ВЫДАЧИ МЦ предназначен для оформления выдачи материальных ценностей в эксплуатацию, а также предметов основных средств, стоимостью до 1000 рублей за единицу. При выдаче в эксплуатацию объектов основных средств, стоимостью не более 1000 рублей за единицу, происходит ее списание с учета. Фактически бухгалтерский учет данных объектов прекращается, что делает невозможным отслеживание каких-либо с ними связанных действий. Для оперативного учета этих объектов, выданных в эксплуатацию, рекомендуем завести новый забалансовый счет. Настроить его на следующие аналитические признаки: организация/учреждение, сотрудник (МОЛ), основное средство и включить параметр «Количественно-суммовой учет». В справочник типовых операций завести операцию на выдачу ОС не более 1000 рублей в эксплуатацию, причем проводка на списание на забалансовый счет должна иметь признак второй записи  .

.

При входе в режим открывается реестр, сформированных в процессе работы документов. Оформление документа начинается с кнопки  (добавить). На экране появится окно ввода данных. Порядок оформления документа следующий. Дата документа по умолчанию – рабочая дата задачи, номер документа – номер по порядку. Поле «Учреждение» заполняется автоматически при оформлении нового документа кодом учреждения из режима Собственные реквизиты. На поле «МОЛ» вводится или выбирается из справочника табельный номер материально-ответственного лица. Код структурного подразделения заполнится автоматически после выбора МОЛ. По кнопке

(добавить). На экране появится окно ввода данных. Порядок оформления документа следующий. Дата документа по умолчанию – рабочая дата задачи, номер документа – номер по порядку. Поле «Учреждение» заполняется автоматически при оформлении нового документа кодом учреждения из режима Собственные реквизиты. На поле «МОЛ» вводится или выбирается из справочника табельный номер материально-ответственного лица. Код структурного подразделения заполнится автоматически после выбора МОЛ. По кнопке  (добавить), расположенной в левой табличной части, будет представлен для выбора тип нефинансового актива: основные средства, материалы. В зависимости от выбранного типа в табличную часть окна будут отобраны объекты нефинансовых активов, относящиеся к указанному типу, и находящиеся на ответственном хранении за указанным МОЛ.

(добавить), расположенной в левой табличной части, будет представлен для выбора тип нефинансового актива: основные средства, материалы. В зависимости от выбранного типа в табличную часть окна будут отобраны объекты нефинансовых активов, относящиеся к указанному типу, и находящиеся на ответственном хранении за указанным МОЛ.

Реализовано 2 способа последующего заполнения табличной части документа:

Iспособ . В сформированном таким образом списке, установить курсор на строку с материальной ценностью, выдаваемой в эксплуатацию. Перейти в правую табличную часть и по кнопке (добавить) появится список получателей материальных ценностей, в котором необходимо отметить сотрудников, используя кнопку  (инверсия). Затем нужно указать количество объектов по данному номенклатурному номеру, подлежащих выдаче в эксплуатацию в разрезе выбранных получателей. Аналогичную процедуру выполнить для всех материальных ценностей, подлежащих выдаче.

(инверсия). Затем нужно указать количество объектов по данному номенклатурному номеру, подлежащих выдаче в эксплуатацию в разрезе выбранных получателей. Аналогичную процедуру выполнить для всех материальных ценностей, подлежащих выдаче.

IIспособ . В сформированном списке нефинансовых активов отметить, используя кнопку , материальные ценности, выдаваемые одному и тому же набору получателей. Перейти в правую табличную часть и по кнопке  (автозаполнение) появится список получателей материальных ценностей, в котором необходимо отметить сотрудников, используя кнопку . Список выбранных получателей отразится по каждой отмеченной материальной ценности, нужно указать количество объектов по данному номенклатурному номеру, подлежащих выдаче в эксплуатацию в разрезе выбранных получателей. Далее, с помощью кнопки <Заполнить проводки> на закладке Операции и проводки автоматически будут сформированы проводки на списание материальных ценностей и предметов основных средств стоимостью до 1000 рублей с баланса учреждения. Списанию подлежит количество объектов, указанных в правой табличной части. Используя кнопку <Печать> можно сформировать печатную форму документа «Ведомость выдачи материальных ценностей на нужды учреждения» (ф.0504210).

(автозаполнение) появится список получателей материальных ценностей, в котором необходимо отметить сотрудников, используя кнопку . Список выбранных получателей отразится по каждой отмеченной материальной ценности, нужно указать количество объектов по данному номенклатурному номеру, подлежащих выдаче в эксплуатацию в разрезе выбранных получателей. Далее, с помощью кнопки <Заполнить проводки> на закладке Операции и проводки автоматически будут сформированы проводки на списание материальных ценностей и предметов основных средств стоимостью до 1000 рублей с баланса учреждения. Списанию подлежит количество объектов, указанных в правой табличной части. Используя кнопку <Печать> можно сформировать печатную форму документа «Ведомость выдачи материальных ценностей на нужды учреждения» (ф.0504210).

Амортизация основных средств

Для отражения данных, характеризующих степень изношенности основных средств и нематериальных активов учреждения, предназначен режим АМОРТИЗАЦИЯ ОС.

Расчет годовой суммы начисления амортизации основных средств и нематериальных активов производится линейным способом исходя из балансовой стоимости объектов основных средств и нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этих объектов. В течение отчетного года амортизация на основные средства и нематериальные активы начисляется ежемесячно в размере 1/12 годовой суммы. В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, кроме случаев перевода его на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Срок полезного использования объектов основных средств определяется при принятии объектов к бюджетному учету в соответствии с классификацией объектов основных средств, включаемых в амортизационные группы, установленной Правительством Российской Федерации. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается учреждением в соответствии с техническими условиями или рекомендациями организаций-изготовителей. Срок полезного использования объектов нефинансовых активов, полученных безвозмездно, определяется:

- для объектов, полученных от учреждений, состоящих на бюджетах бюджетной системы Российской Федерации и от государственных и муниципальных организаций, - с учетом сроков фактической эксплуатации и ранее начисленной суммы амортизации;

- для объектов, полученных от иных юридических и физических лиц, - исходя из рыночной стоимости объекта и сроков эксплуатации, установленных комиссией учреждения.

Срок полезного использования объектов нематериальных активов определяется учреждением исходя из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации, ожидаемого срока использования этого объекта. По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на двадцать лет (но не более срока деятельности учреждения).

Предварительно, перед началом работы в режиме АМОРТИЗАЦИЯ ОС в инвентарных карточках проверить наличие кода ОКОФ, нормы амортизации, даты ввода в эксплуатацию, первоначальной стоимости.