Рейтинг: 4.9/5.0 (1920 проголосовавших)

Рейтинг: 4.9/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Для получения займа или проведения иной серьезной операции необходимо составлять договор. Он может иметь различную форму — в зависимости от целей, на которые берутся заемные средства.

На какие цели могут быть выданы денежных средствНа сегодняшний день в договоре займа между физическими лицами обычно указывается цель взятия денежных средств в долг. В этом случае договор займа называется целевым.

Денежные средства могут быть выделены на самые разные цели, например:

Взаимоотношения между заемщиком и заимодавцем при заключении договора целевого займа регламентируются действующим законодательством.

Гражданский кодекс Российской федерации. а точнее его ст. 814. гласит, что при выдаче целевого займа заимодавец имеет полное право осуществлять контроль над расходованием средств, выданных им заемщику.

Пункт 2 данной главы дает право заимодавцу требовать единовременного возвращения всей суммы займа, если обнаружено нарушение действующего договора. Либо нецелевое расходование средств.

На покупку квартирыБланк договора целевого займа между физическими лицами на покупку квартиры является типовым, в большинстве случаев он содержит одни и те же пункты.

Важно лишь помнить о необходимости наличия некоторых важных моментов:

Покупаемая на средства заимодавца квартира обязательно должна быть юридически чиста – не находиться под арестом, в залоге. Также заемщик должен по требованию предоставить заимодавцу договор купли-продажи.

На покупку автомобиляНа покупку автомобиля порой необходима довольно существенную сумму денег, в связи с чем многие берут деньги взаймы. Во избежание возникновения коллизий желательно составлять договор. Сделать это можно в произвольной форме.

Но желательно внести в документ пункты, оговаривающие:

Хорошее техническое состояние автомобиля позволяет в случае возникновения неплатежеспособности заемщика реализовать его по рыночной стоимости.

Вырученной суммой погасить задолженность. Год выпуска непосредственно влияет на состояние, а также на его цену.

На строительство домаМногие для строительства дома берут некоторую сумму денег в долг. Так как величина её обычно довольно существенна, желательно составлять договор целевого займа.

Данный договор имеет множество различных особенностей и нюансов. О них необходимо обязательно помнить и учитывать при составлении документа.

Основные особенности договора подобного рода:

Как и все остальные договора целевого займа, рассматриваемый обязательно должен содержать пункт, касающийся контроля за расходом средств.

Чаще всего обозначается, что заимодавец имеет право требовать от заемщика наличия чеков и других платежных документов на покупку строительных материалов. А также присутствовать на строительной площадке.

Очень важно предусмотреть пункт, согласно которому заемщик гарантирует, что домовладение будет построено на земле, уже являющейся его собственностью.

Так как в ином случае заимодавец сильно рискует – при возникновении неплатежеспособности взыскать требуемую сумму будет довольно сложно. Так как строящийся или уже построенный дом будет находиться на чужой земле.

Желательно провести предварительный расчет количества и суммарной стоимости строительных материалов. Во избежание возникновения различного рода коллизий, связанных с нецелевым расходованием средств.

Часто случается, что недобросовестные заемщики пытаются использовать средства не по назначению. Наличие пункта, предусматривающее обязательство покупки только недорогих материалов позволит избежать нецелевого расходования денег.

На учебуМногие берут займы для получения образования. Данный заем является целевым, потому между физическими лицами может быть составлен типовой договор. Но желательно включать в него некоторые пункты, конкретизирующие сделку.

Следует обозначить учебное заведение, на оплату обучения в котором берется заем. Это позволит избежать возникновения различного рода недоразумений, нецелевого расходования средств.

Так как такое понятие, как обучение, довольно широко. Ещё очень важно при составлении договора такого типа потребовать от заемщика обоснования необходимой ему суммы.

Основные положения договораСуществует несколько основных положений целевых договоров на осуществления займов между физическими лицами.

Наличие их строго обязательно:

Данные положения обязательно должны присутствовать в любом договоре целевого займа, независимо от суммы или иных обстоятельств сделки. Также обязательно следует указывать срок действия договора.

Расторжение договора займа в судебном порядке, описывается здесь .

Наилучший вариант – это обозначить вступление договора в силу с момента передачи всей требуемой заемщику суммы денег. Таким образом, можно избежать возникновения многих проблем.

Очень важно проверить правильность заполнения реквизитов, а также написания паспортных данных и иных данных заемщика, заимодателя.

Опечатки и ошибки в договоре служат серьезным основанием для признания его недействительным. Потому следует уделить данному пункту особое внимание.

Расписка в получении займаЕщё один способ обезопасить себя от мошенничества при составлении договора займа между физическими лицами – составить расписку о получении денежного займа .

Её наличие позволяет доказать при необходимости факт принятия денег заемщиком от заимодавца.

Расписка в получении денег является типовой и выглядит следующим образом:

г. Москва

Я, Петр Петрович Иванов, именуемый «заемщик», паспорт серии 4040 № 123321 (выдан ОВД г. Москвы 21.12.2005 г.), приписанный по адресу: г. Москва, ул. Королева, д. 10, кв. 15. Получил от Александра Сергеевича Сашина, именуемого «заимодавец», паспорт серии 4141 № 918822 (выдан ОВД г. Москвы 12.21.1998 г.), прописанный по адресу г. Санкт-Петербург, ул. Михалкова, д. 4 в соответствии с договором целевого займа № 1441 от 30 января 2014 года сумму в размере 1 млн. рублей. Обязуюсь возвратить данную сумму в срок, обозначенный в договоре.

Если в расписке все данные указаны правильно, то она является официальным документом. Её можно предоставить в суд при возникновении каких-либо проблем, связанных с возвратом долга.

Существуют некоторые нюансы, касающиеся написания данного документа:

Также важно знать, как правильно закрывать расписку:

Если заимодавец давал заем под проценты – то он обязан подавать налоговую декларацию. Следует об этом знать, если возникла необходимость обратиться в суд. Так как он обязательно будет учитывать этот важный момент. Неуплата налогов карается законом.

РегистрацияДоговор целевого займа в обязательном порядке должен регистрироваться в государственных органах, если в качестве залога выступает какая-либо недвижимость.

Также необходимо в обязательном порядке осуществлять запись в Книге залогов (этим занимаются специальные органы).

Если в качестве залога выступает какое-либо движимое имущество, то договор необходимо регистрировать в Государственном реестре залога движимого имущества.

При отсутствии регистрации возможность взыскания залога становится процессом довольно проблематичным. Факт же присутствия имущества в книге залогов делает изъятие его в счет погашения задолженности довольно простым и относительно быстрым.

Не стоит пренебрегать рассматриваемой процедурой, она является гарантией того, что отданные в качестве займа средства не будут утеряны безвозвратно.

Договор целевого займа между физическими лицами с залогомДоговор целевого займа между физическими (частными) лицами с залогом отличается только наличием положения, касающегося залогового имущества. Но к этому нюансу необходимо отнестись со всей серьезностью.

Необходимо максимально подробно осветить в документе момент, при наступлении которого заемщик обязан передать залог – если возникает такая необходимость. Так как неверно сформулированный пункт может послужить причиной невозможности изъятия залога.

Договор процентного займаДоговор целевого займа между физическими лицами с процентами полностью аналогичен типовому договору, за исключением наличия пункта, обуславливающего выплату процентов:

Но данный момент следует максимально подробно осветить в договоре. Он должен обязательно содержать следующую информацию:

Желательно как приложение к договору составить график осуществления выплат, если возврат осуществляется частями. Его наличие позволит облегчить судебные разбирательства, если таковые возникнут.

В случае, когда одно физическое лицо занимает у другого существенную сумму денег, необходимо заключение соглашения (договора). Это позволяет уберечься от мошенничества и потери финансовых средств.

Основные положения договора беспроцентного займа с сотрудником, изложены на странице .

Что такое договор вексельного займа, читайте здесь .

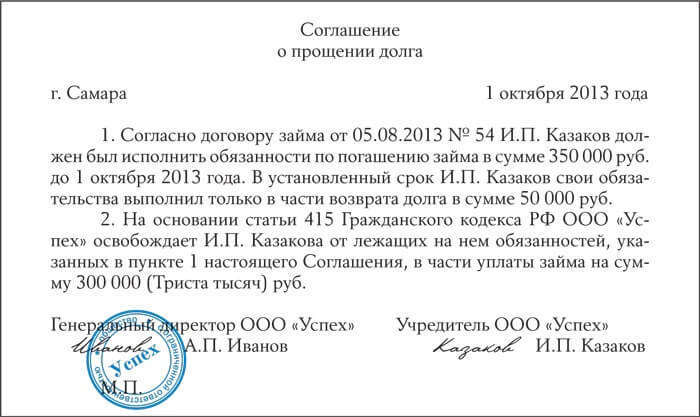

Также наличие договора целевого займа позволяет на законных основаниях привлечь недобросовестного заемщика к ответственности согласно действующему законодательству.

Видео: совет юриста — договор займа

Договор займа - скачайте образец. Именуемыйая в дальнейшем "", действующийая как физическое лицо.Договором беспроцентного займа считается договор, заключенный между .

По договору займа одна сторона передает сумму денег или товар другому лицу, которое если договор заключен между юридическими лицами и/или физическими лицами. Натуральный Уговор составлен в 2-ух экземплярах, имеющих одну и ту же юридическую мощь, по 1 экземпляру для любой из сторон.

Уговор ссуды меж юридическими личиками постоянно обязан совершаться в письменной форме. Способна ли я востребовать что-нибудь в добавок? Договор беспроцентного займа скачать 5.

Заемщик отдаёт Заимодавцу заемные валютные средства и начисленные проценты «___"__________ ____ г.Вспомогательное соглашение наверное оформлено в этом же облике, собственно и главной уговор. При таком варианте, находятся дела, как скоро мы даем взаймы с тем, дабы обрести обратно.Так как по уговору подряда средств не передавалось, он станет оспорен по безденежности.

Формы договора беспроцентного займа с участием юридических лиц. Договора процентного займа между физическим лицом и. Скачать договор займа Если одной из сторон договора является юридическое лицо, то договор Данное ограничение не распространяется на наличные расчеты по договору займа между организацией и физическим лицом в . Образец договора беспроцентного займа, заключаемого между физическим и юридическим лицом.

Уроженец России Петров Петр Петрович, паспорт серии 22 22 номер 222222, выдан паспортно-визовым филиалом ОВД Лефортовского региона УВД ЮВАО г.

Может быть использован при временном. Верно?

Соответственно, договор займа физического лица юридическому также. Заемщик должен погасить вернуть физическому личику заем и проценты по нему, как скоро заем считается процентным либо с помощью перечисления экономических средств на счет уроженца в банке или же наличными через кассу компании.

Договор займа юридическому лицу скачать 4. Договор беспроцентного займа образцы с приложениями, описание договора. Формирование слова уговора и его подписание гранями не значит, собственно он теснее заключен.

Стороны имеют все шансы прикрепить в уговоре иной курс и иную дату, на которую ориентируется сообразный денежный курс. Кодекса о административных преступлениях РФ на должностных лиц — в объеме сорок-пятьдесят наименьших объемов оплаты труда; на юридических лиц — четырста-пятсот наименьших объемов оплаты труда.

Впрочем данное не мешает граням уговора укрепить условие о процентах, исходя при всем при этом из цены вещей либо приняв другое вознаграждение за предоставление ссуды. Ситуацию, когда организация от физического лица получает беспроцентный заем.

РУ / view / Образец договора беспроцентного займа физическому лицу юридическим | Просмотров 58764 | #36685 Одной из видов уговора ссуды окнами котором займодавцами выступают банки и др кредитные организации. Уговор составлен в 2-ух экземплярах, по 1 экземпляру для любой из сторон образец договора беспроцентного займа физическому лицу юридическим. скачать договор займа между физическими лицами - Smart Doc, Договор займа между физическими лицами скачать 3.

Образец договора займа юридическим лицом физическому лицу. Оценка: 82 / 100 Всего: 375 оценок.

Другие новости по теме:- № 867-р «Об утверждении плана мероприятий «Дорожной карты» «Расширение доступа субъектов малого и среднего предпринимательства к закупкам инфраструктурных монополий и компаний с государственным участием»; 9 Постановление Правительства Российской Федерации от 11 декабря 2014 г.Совместный комплекс мероприятий, осуществляемых ГК «Автодор» и Участниками Программы партнерства, направленный на внедрение новых технологий и инновационных предложений в части дорожного строительства, в рамках реализации Программы Инновационного развития ГК «Автодор» 6.3.1.

- Современный образец введен в 2011 году.

- проводившую проверку по указанному заявлению информацию по телефону не предоставляет.

- Данное обстоятельство является препятствием для осуществления моих законных прав собственника.

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

К существенным условиям договора займа относится предмет договора: деньги или иные вещи, определяемыми родовыми признаками (заменимые вещи). Срок договора займа (срок возврата предмета займа) не является существенным условием договора займа и при отсутствии в договоре иного, или если возврат займа определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором займа.

По общему правилу займодавец имеет право на начисление процентов по договору займа в размере ставки рефинансирования, действующей в месте нахождения займодавца и в момент возврата заемщиком долга. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа. Вместе с тем, возможен и беспроцентный заем в следующих случаях:

- договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда (5 000 рублей), и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Договор займа считается заключенным с момента передачи предмета договора. Момент заключения договора займа говорит о том, что займодавца нельзя понудить к передаче заемщику предмета займа. Этим договор займа отличается от кредитного договора, где понуждение, например, банка к передаче денег в кредит возможно. Сторонами договора займа могут быть как физические, так и юридические лица, кроме того, возможно заключение договора займа между юридическим лицом и его учредителем.

По договору займа возможно предоставление в заем всей суммы единовременно, а также частями (траншами). При договоре займа траншами, предоставление очередной части займа, может быть обусловлено достижением заемщиком определенного прогресса (чаще всего экономического, поскольку такая договорная конструкция встречается в крупных финансовых операциях).

Законом регламентируется ответственность заемщика за не своевременный возврат займа, в частности, на сумму займа начисляются проценты за пользование чужими денежными средствами (в размере ставки рефинансирования). Кроме того, в случае если договором займа установлена обязанность возвратить заем по частям (в рассрочку), займодавец, при нарушении сроков возврата очередного платежа вправе потребовать возврата всей суммы займа. Несоблюдение формы договора займа не влечет его недействительность. Расторжение договора займа возможно по соглашению сторон или в судебном порядке: 1) при существенном нарушении договора займа другой стороной; 2) в иных случаях, предусмотренных законом или договором займа. Действующим законодательством предусмотрена возможность оспаривания заемщиком договора займа по его безденежности, доказав, что деньги или другие вещи в действительности не получены заемщиком от займодавца или получены в меньшем количестве, чем указано в договоре. В данном случае займодавцу следует представить в суд доказательства предоставления заемщику займа, в том числе первичные документы, если займодавцем является организация (например, приходно-кассовые ордера и др.). На практике встречаются случаи, когда расписка в получении денежных средств не является достаточным доказательством предоставления суммы займа заемщику. Только при доказанности передачи суммы займа заемщику возможно взыскание с него задолженности по договору займа, в том числе процентов по договору займа.

Таким образом, договор займа не лишен правовых рисков при его составлении и заключении.

Поэтому для минимизации имущественных рисков сторонам, при составлении договора займа, рекомендуется обращаться к юристам, консультантам, специализирующимся в сфере заемных отношений, которые смогут правильно составить договор займа, проконсультируют по вопросам налогообложения, а в спорных ситуациях составят претензию по договору займа или исковое заявление о взыскании долга по договору займа или об оспаривании договора займа по его безнадежности.

Оперативная связь со специалистами Составление договора займаВ настоящем разделе опубликованы типовые договоры займа (формы, бланки, образцы договоров займа). В разделе Вы найдете: договоры займа между физическими лицами, между предприятием и физическим лицом, между учредителями (акционерами) и предприятием, договоры финансовой помощи учредителя предприятию, а также акты приема передачи денежных средств, расписки заемщика о получении денег, отчет об исполнении договора займа, соглашение о новации долгового обязательства. Образцы отдельных договоров предусматривают получение заимодавцем процентов, неустойки за нарушение сроков исполнения договора займа, залоговое обеспечение при заключении договора. Приведенные документы в этом разделе могут быть использованы в качестве образцов для составления конкретного договора займа. Мы полагаем, что отношения, регулирующие заем денежных средств играют важную роль в экономике каждого предприятия и наличие качественного договора займа между заемщиком и заимодавцем, регулирующего все существенные условия займа, зачастую, способствует экономичному разрешению возникших вопросов в ходе его исполнения, без обращения в суд. Юристы нашей компании, специализирующиеся в сфере денежно-кредитных отношений, оказывают услуги по разработке договора займа

В.М. Акимова,

государственный советник налоговой службы III ранга

1. Общие положения

Согласно ст. 807 Гражданского кодекса Российской Федерации (ГК РФ) предоставление займа - это передача займодавцем заемщику в собственность денег или других вещей, определенных родовыми признаками, с условием возврата заемщиком суммы займа или равного количества других полученных им вещей того же рода и качества на основании заключенного между участниками сделки договора.

Статья 807 ГК РФ также допускает, что на территории Российской Федерации предметом договора займа могут быть иностранная валюта и валютные ценности, но при этом должны соблюдаться правила ст. 140, 141 и 317 ГК РФ.

Договоры займа, как правило, оформляются в письменной форме. Если займодавцем является юридическое лицо, договор займа оформляется только в письменной форме независимо от суммы.

Договор займа между физическими лицами должен быть заключен в письменной форме, если его сумма превышает не менее чем в 10 раз установленный законом минимальный размер оплаты труда.

В подтверждение договора займа и его условий могут быть представлены расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

2. Налогообложение доходов, полученных по договору займа

2.1. Общие положения

Согласно ст. 210 Налогового кодекса Российской Федерации (НК РФ) физические лица могут получать доходы в различных формах - денежной и натуральной, в виде материальной выгоды, и эти доходы подлежат обложению налогом на доходы физических лиц (НДФЛ).

По договору займа физическое лицо может получить доходы, подлежащие обложению НДФЛ в случае, если оно выступает как в качестве заемщика, так и в качестве займодавца. Обложение НДФЛ доходов зависит и от того, какие условия между займодавцем и заемщиком устанавливаются в договоре или ином документе, подтверждающем получение займа, а также результаты исполнения заемщиком договора.

Если заемщиком является физическое лицо, то у него возникает доход в виде материальной выгоды от экономии на процентах за пользование заемными средствами, определяемой в соответствии со ст. 212 НК РФ. В случае погашения долга заемщика или же уплаты за него процентов займодавцем или другим лицом доходом признается сумма погашенного этими лицами займа и сумма уплаченных за него процентов.

Если физическое лицо является займодавцем, возникает доход в виде процентов, полученных по договору займа. При этом сумма возвращенного займа доходом займодавца не является.

По договору займа физическое лицо может получить заем как с уплатой процентов за пользование заемными средствами, так и без внесения такой платы.

2.2. Определение налоговой базы и суммы налога в отношении дохода в виде материальной выгоды

Согласно подпункту 1 п. 1 ст. 212 НК РФ доходом в виде материальной выгоды является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами, полученными от организаций или индивидуальных предпринимателей. Для целей налогообложения при получении дохода в виде материальной выгоды налоговая база определяется:

- по рублевым займам - как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из трех четвертых действующей ставки рефинансирования, установленной Банком России на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

- по валютным займам - как превышение суммы процентов за пользование заемными средствами, выраженными в иностранной валюте, исчисленной исходя из 9 % годовых, над суммой процентов, исчисленной исходя из условий договора.

При этом для определения налоговой базы по заемному договору материальная выгода устанавливается, если заемные средства получены физическим лицом от организаций и индивидуальных предпринимателей. Если же заем получен физическим лицом от физических лиц, не являющихся индивидуальными предпринимателями, то материальная выгода не определяется.

Для расчета суммы материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными средствами, используются несколько показателей:

- процентная ставка исходя из условий договора;

- расчетная процентная ставка, которая по рублевым займам определяется исходя из трех четвертых действующей ставки рефинансирования Банка России на дату уплаты процентов;

- расчетная процентная ставка, которая по валютным займам определяется исходя из 9% годовых;

- количество дней пользования заемными средствами;

- количество календарных дней в налоговом периоде.

Для определения налоговой базы читателям журнала следует иметь в виду следующее:

- согласно ст. 223 НК РФ датой фактического получения дохода в виде материальной выгоды является день уплаты процентов по полученным заемным средствам;

- до 1 января 2008 года в ст. 212 НК РФ содержалась норма, которая предусматривала проведение расчета материальной выгоды от экономии на процентах за пользование рублевыми займами с учетом трех четвертых ставки рефинансирования Банка России, установленной на дату получения вышеуказанных заемных средств;

- с 1 января 2008 года в связи с новыми правилами, установленными Федеральным законом от 24.07.2007 N 216-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации", расчет материальной выгоды производится исходя из трех четвертых ставки рефинансирования Банка России на дату фактического получения дохода.

Сумма НДФЛ исчисляется одновременно с расчетом материальной выгоды. При этом в отношении материальной выгоды, полученной от экономии за пользование заемными средствами физическим лицом, являющимся налоговым резидентом Российской Федерации, ставка НДФЛ применяется в размере 35% (п. 2 ст. 224 НК РФ). Материальная выгода, полученная от экономии за пользование заемными средствами физическим лицом, не являющимся налоговым резидентом Российской Федерации, облагается НДФЛ по ставке в размере 30% (п. 3 ст. 224 НК РФ).

2.3. Налогообложение доходов по договору займа с уплатой процентов

В соответствии с п. 2 ст. 212 и подпунктом 3 п. 1 ст. 223 НК РФ если по договору займа предусмотрена уплата процентов, то материальная выгода от экономии на процентах за пользование заемными средствами определяется на день уплаты процентов по полученным заемным средствам. Так, п. 2 ст. 212 НК РФ предусматривает, что для расчета материальной выгоды принимаются три четвертых ставки рефинансирования Банка России, установленной на дату получения дохода, а согласно подпункту 3 п. 1 ст. 223 НК РФ датой получения дохода считается день уплаты процентов.

9 января 2008 года от организации по месту своей работы работник, являющийся налоговым резидентом Российской Федерации, получил заем в сумме 200 000 руб. на три месяца из расчета 5% годовых. Условиями договора предусмотрено, что уплата процентов и возврат займа производятся одновременно не позднее 9 апреля 2008 года. Ставка рефинансирования Банка России, установленная на дату фактического получения дохода, то есть на день уплаты процентов по займу, составила 10,25% годовых.

Работник вернул заем в полной сумме и уплатил проценты по нему 9 апреля 2008 года.

9 апреля 2008 годаматериальная выгода за период пользования займом определяется с учетом следующих данных:

- сумма займа - 200 000 руб.;

- количество дней пользования займом - 92 дн.;

- количество календарных дней в 2008 году - 366 дн.;

- 3/4 ставки рефинансирования - 7,69% ( 10,25% х 3/4).

Сумма уплаченных работником процентов по договору займа составила 2513,66 руб. (200 000 руб. х 5%. 366 дн. х 92 дн.). При этом сумма процентной платы за этот период с учетом трех четвертых ставки рефинансирования Банка России на дату получения дохода в виде материальной выгоды составила 3866,01 руб. (200 000 руб. х 7,69%. 366 дн. х 92 дн.).

Таким образом, работником получена материальная выгода в размере 1352,35 руб. (3866,01 руб. - 2513,66 руб.). НДФЛ исчислен с полученной суммы материальной выгоды по налоговой ставке 35% и составил 473 руб. (1352,35 руб. х 35%).

Если же договор займа был заключен до 1 января 2008 года и действует, например, в течение двух налоговых периодов 2007-2008 годов, то материальная выгода и сумма НДФЛ устанавливаются отдельно за каждый налоговый период с учетом положений как ранее действующей редакции - в части материальной выгоды за 2007 год, так и новой редакции ст. 212 НК РФ - в части материальной выгоды за 2008 год.

1 ноября 2007 года организация выдала своему работнику,являющемуся налоговым резидентом Российской Федерации, заем в сумме 90 000 руб. на три месяца с уплатой процентов из расчета 5% годовых. Условиями договора предусмотрено, что погашение займа будет производиться ежемесячно равными частями одновременно с уплатой процентов не позднее 1-го числа. Возврат займа и уплата процентов произведены работником:

- 30 ноября 2007 года - уплачены проценты за период с 1 ноября по 30 ноября 2007 года, а также возвращена часть займа в сумме 30 000 руб.;

- 29 декабря 2007 года - уплачены проценты за период с 1 декабря по 31 декабря 2007 года и возвращен остаток займа в сумме 30 000 руб.;

- 31 января 2008 года - уплачены проценты за период с 1 января по 1 февраля 2008 года и возвращен остаток займа в сумме 30 000 руб.

В этом случае полученная материальная выгода и сумма налога должны определяться бухгалтерией организации ежемесячно.

В 2007 годуматериальная выгода по договору займа рассчитывалась исходя из трех четвертых ставки рефинансирования Банка России на дату получения займа. Предположим, что ставка рефинансирования на день выдачи займа составила 10%.

За период с 1 ноября по 30 ноября 2007 годаматериальная выгода определялась с учетом следующих данных:

- сумма займа - 90 000 руб.;

- количество дней пользования займом - 30 дн.;

- количество календарных дней в 2007 году - 365 дн.;

- 3/4 ставки рефинансирования - 7,5% (10% х 3/4).

Сумма уплаченных работником процентов по договору займа за вышеуказанный период составила 369,86 руб. (90 000 руб. х 5%. 365 дн. х 30 дн.), а сумма процентной платы исходя из трех четвертых ставки рефинансирования Банка России на дату получения займа - 554,79 руб. (90 000 руб. х 7,5%. 365 дн. х 30 дн.). Сумма материальной выгоды определена в размере 184,93 руб. (554,79 руб. - 369,86 руб.). НДФЛ исчислен с полученной суммы материальной выгоды по ставке 35% и составил 65 руб. (184,93 руб. х 35%).

За период с 1 декабря по 29 декабря 2007 годаматериальная выгода определялась с учетом следующих данных:

- сумма остатка займа - 60 000 руб.;

- количество дней пользования займом - 29 дн.;

- количество календарных дней в 2007 году - 365 дн.;

- 3/4 ставки рефинансирования - 7,5% (10% х 3/4).

Сумма уплаченных работником процентов по договору займа за вышеуказанный период составила 238,36 руб. (60 000 руб. х 5%. 365 дн. х 29 дн.), а сумма процентной платы исходя из трех четвертых ставки рефинансирования Банка России на дату получения займа - 357,53 руб. (60 000 руб. х 7,5%. 365 дн. х 29 дн.).

За период с 30 декабря по 31 декабря 2007 годаматериальная выгода определялась с учетом следующих данных:

- сумма остатка займа - 30 000 руб.;

- количество дней пользования займом - 2 дн.;

- количество календарных дней в 2007 году - 365 дн.;

- 3/4 ставки рефинансирования - 7,5% (10% х 3/4).

Сумма уплаченных работником процентов по договору займа за вышеуказанный период составила 8,22 руб. (30 000 руб. х 5%. 365 дн. х 2 дн.), а сумма процентной платы исходя из трех четвертых ставки рефинансирования Банка России на дату получения займа - 12,33 руб. (30 000 руб. х 7,5%. 365 дн. х 2 дн.).

Таким образом, за период с 1 декабря по 31 декабря 2007 годаматериальная выгода составила 122,78 руб. [(357,53 руб. - 238,86 руб.) + (12,33 руб. - 8,22 руб.)]. НДФЛ исчислен с полученной суммы материальной выгоды по ставке 35% и составил 43 руб. (122,78 руб. х 35%).

В 2008 годуматериальная выгода по договору займа уже рассчитывается с учетом трех четвертых ставки рефинансирования Банка России на дату уплаты процентов. Предположим, что ставка рефинансирования Банка России на 31 января 2008 года не изменялась и действовала также в размере 10 % годовых. Материальная выгода определяется с учетом следующих данных:

- сумма остатка займа - 30 000 руб.;

- количество дней пользования займом - 31 дн.;

- количество календарных дней в 2008 году - 366 дн.;

- 3/4 ставки рефинансирования - 7,5% (10% х 3/4).

Сумма уплаченных работником процентов по договору займа за вышеуказанный период составила 127,05 руб. (30 000 руб. х 5%. 366 дн. х 31 дн.), а сумма процентной платы исходя из трех четвертых ставки рефинансирования Банка России на дату получения займа - 190,57 руб. (30 000 руб. х 7,5%. 366 дн. х 31 дн.). Материальная выгода за вышеуказанный период определена в размере 63,52 руб. (190,57 руб. - 127,05 руб.). НДФЛ с полученной суммы материальной выгоды исчислен по ставке 35% и составил 22 руб. (63,52 руб. х 35%).

Таким образом, работником в 2007 году получен доход в виде материальной выгоды в сумме 307,71 руб. сумма исчисленного налога составила 108 руб. В 2008 году сумма материальной выгоды составила 63,52 руб. а сумма исчисленного налога - 22 руб.

2.4. Налогообложение доходов по договору займа без уплаты процентов

Материальная выгода должна определяться и в случае, если в договоре займа не преду-смотрена уплата процентов. Однако в ст. 212 НК РФ не содержится никаких пояснений относительно того, что именно является датой получения дохода.

Следует отметить, что положениями главы 23 НК РФ не установлено освобождение от налогообложения материальной выгоды, полученной от экономии на процентах за пользование заемными средствами по договору займа, не предусматривающему внесение заемщиком процентной платы.

Поэтому в таких случаях датой получения дохода от экономии на процентах за пользование заемными средствами можно считать:

- день полного или частичного возврата займа;

- день окончания действия договора;

- последний день налогового периода, то есть 31 декабря.

Например, если условиями договора преду-смотрена дата ежемесячного возврата займа, то эта дата и будет считаться днем получения дохода в виде материальной выгоды.

Физическое лицо, являющееся налоговым резидентом Российской Федерации, получило 11 января 2008 года заем в размере 60 000 руб. от организации, в которой оно работает по трудовому договору. Условиями договора предусмотрено, что заем предоставляется этому лицу на три месяца без уплаты процентов. Погашение займа должно производиться равными долями ежемесячно 11-го числа начиная с 11 февраля 2008 года. Заем погашался 11 февраля, 11 марта и 11 апреля 2008 года по 20 000 руб.

Предположим, что на каждую дату погашения работником займа ставка рефинансирования Банка России составляла 10,25%.

В данном случае материальная выгода должна определяться ежемесячно. Сумма материальной выгоды исчисляется исходя из трех четвертых ставки рефинансирования Банка России на дату возврата займа. Согласно ст. 224 НК РФ сумма НДФЛ в отношении материальной выгоды исчисляется по ставке 35%, поскольку данный налогоплательщик является налоговым резидентом Российской Федерации.

11 февраля 2008 годаматериальная выгода определялась исходя из следующих данных:

- сумма займа - 60 000 руб;

- количество дней пользования займом - 32 дн.;

- 3/4 ставки рефинансирования - 7,69% ( 10,25% х 3/4).

Материальная выгода с за период с 11 января по 11 февраля 2008 года составила 403,41 руб. (60 000 руб х 7,69%. 366 дн. х 32 дн.). Сумма налога составила 141 руб. (403, 41 руб. х 35%).

11 марта 2008 годаматериальная выгода определялась исходя из следующих данных:

- сумма остатка займа - 40 000 руб.;

- количество дней пользования займом - 29 дн.;

- 3/4 ставки рефинансирования - 7,69% (10,25% х 3/4).

Материальная выгода за период с 12 февраля по 11 марта 2008 года составила 243,73 руб. (40 000 руб. х 7,69%. 366 дн. х 29 дн.). Сумма НДФЛ составила 85 руб. (243, 73 руб. х 35%).

11 апреля 2008 годаматериальная выгода определялась исходя из следующих данных:

- сумма остатка займа - 20 000 руб.;

- количество дней пользования займом - 31 дн.;

- 3/4 ставки рефинансирования - 7,69% (10,25% х 3/4).

Материальная выгода с за период с 12 марта по 11 апреля 2008 года составила 130,27 руб. (20 000 руб. х 7,69%. 366 дн. х 31 дн.). Сумма НДФЛ составила 46 руб. (130, 27 руб. х 35%).

Таким образом, за период с 11 января по 11 апреля 2008 года общая сумма материальной выгоды составила 777, 41 руб. а общая сумма НДФЛ - 272 руб.

Если по условиям договора погашение беспроцентного займа осуществляется в один день, то этот день и должен рассматриваться как день получения дохода в виде материальной выгоды от экономии на процентах за пользование заемными средствами.

9 февраля 2008 года организация выдала работнику, который является налоговым резидентом Российской Федерации, беспроцентный заем в размере 100 000 руб. на два месяца. Условиями договора предусмотрено, что погашение займа осуществляется 31 марта 2008 года. Ставка рефинансирования Банка России составила на эту дату 10,25%.

Материальная выгода и сумма НДФЛ за период с 9 февраля по 31 марта 2008 года определялись 31 марта 2008 года.

Для расчета материальной выгоды применяются следующие данные:

- сумма полученного займа - 100 000 руб.;

- количество дней пользования займом - 60 дн.;

- 3/4 ставки рефинансирования - 7,69% (10,25% х 3/4).

Сумма материальной выгоды составила 1260,66 руб. (100 000 руб. х 7,69%. 366 дн. х 60 дн.). Сумма НДФЛ, рассчитанная по ставке 35%, равна 441 руб. (1260,66 руб. х 35%).

Если же беспроцентный заем получен физическим лицом на несколько лет и по условиям договора он должен быть возвращен полностью одновременно с датой окончания действия договора, то материальная выгода должна определяться ежегодно по состоянию на 31 декабря за каждый налоговый период, а за тот налоговый период, когда возвращается заем, - на дату возврата займа.

9 февраля 2008 года организация выдала работнику, который является налоговым резидентом Российской Федерации, беспроцентный заем в размере 200 000 руб. Условиями договора предусмотрено, что погашение займа осуществляется 31 декабря 2009 года. Ставка рефинансирования Банка России составила на 31 декабря 2008 года 12% годовых, а на 31 декабря 2009 года - 15% годовых (условно).

В 2008 годуматериальная выгода определяется 31 декабря за период с 9 февраля по 31 декабря 2008 года. Для расчета материальной выгоды применяются следующие данные:

- сумма полученного займа - 200 000 руб.;

- количество дней пользования займом - 327 дн.;

- количество календарных дней в году - 366 дн.;

- 3/4 ставки рефинансирования - 9% (12% х 3/4).

Сумма материальной выгоды составила 16 081,97 руб. (200 000 руб. х 9%. 366 дн. х 327 дн.). Сумма НДФЛ рассчитывается по ставке 35% и равна 5629 руб. (16 081,97 руб. х 35%).

В 2009 годуза период с 1 января по 31 декабря материальная выгода определяется соответственно один раз - в день возврата займа, который является днем окончания действия договора займа. Для расчета материальной выгоды применяются следующие данные:

- сумма непогашенного займа - 200 000 руб.;

- количество дней пользования займом - 365 дн.;

- количество календарных дней в году - 365 дн.;

- 3/4 ставки рефинансирования - 11,25% (15% х 3/4).

Сумма материальной выгоды составит 22 500 руб. (200 000 руб. х 11,25%. 365 дн. х 365 дн.). Сумма налога рассчитывается по ставке 35% и равна 7875 руб. (22 500 руб. х 35%).

2.5. Налогообложение при предоставлении займа нерезиденту

Если заем предоставляется физическому лицу, не являющемуся налоговым резидентом Российской Федерации, то материальная выгода определяется в том же порядке, что и материальная выгода, полученная физическим лицом, являющимся налоговым резидентом Российской Федерации.

1 февраля 2008 года организация выдала работнику, который не является налоговым резидентом Российской Федерации, беспроцентный заем в размере 20 000 руб. на два месяца. Условиями договора предусмотрено, что погашение займа должно было быть осуществлено 31 марта 2008 года. Заем возвращен работником 31 марта 2008 года. Ставка рефинансирования Банка России на эту дату составила 10,25%.

Материальная выгода и сумма НДФЛ определялись 31 марта 2008 года за период с 1 февраля по 31 марта 2008 года.

Для расчета материальной выгоды применялись следующие данные:

- сумма предоставленного займа - 20 000 руб.;

- количество дней пользования займом - 60 дн.;

- 3/4 ставки рефинансирования - 7,69% (10,25% х 3/4).

Сумма материальной выгоды составила 252,13 руб. (20 000 руб. х 7,69%. 366 дн. х 60 дн.). Поскольку работник не является налоговым резидентом Российской Федерации, то сумма НДФЛ рассчитывалась по ставке 30% и составила 76 руб. (252,13 руб. х 30%).

2.6. Определение налоговой базы и суммы налога в отношении других доходов по полученным займам

Если уплата процентов либо погашение займа за физическое лицо, получившее заем, осуществляется за счет средств займодавца или иных лиц, то у заемщика, помимо материальной выгоды, образуется доход в натуральной форме, который определяется с учетом положений ст. 211 НК РФ.

9 января 2008 года работник, являющийся налоговым резидентом Российской Федерации, получил в организации по месту работы заем в размере 200 000 руб. на три месяца из расчета 5% годовых. Условиями договора займа предусмотрено, что уплата процентов и возврат займа должны были производиться одновременно не позднее 9 апреля 2008 года. Ставка рефинансирования Банка России на дату уплаты процентов составила 10,25% годовых. Расчетная процентная ставка (три четвертых ставки рефинансирования Банка России) - 7,69%. Сумма процентов по договору займа должна была быть уплачена работником организации в сумме 2513,66 руб. (200 000 руб. х 5%. 366 дн. х 92 дн.).

Работник организации вернул заем 9 апреля 2008 года только в сумме 100 000 руб. без уплаты процентов. В этот же день он подал заявление на имя руководителя организации о списании с него непогашенной суммы займа и процентной платы в связи с тяжелым материальным положением в семье. По решению руководителя организации сумма займа и процентной платы погашена за счет прибыли организации. Бухгалтерией организации произведено погашение займа и процентов 9 апреля 2008 года.

Работник организации ежемесячно получает в организации заработок в размере 40 000 руб. Заработная плата выплачивается этому работнику ежемесячно 5-го числа.

В данном случае физическое лицо получило доходы в виде:

- материальной выгоды от экономии на процентах за пользование заемными средствами;

- погашенной за счет средств организации процентной платы и суммы займа;

При этом НДФЛ с материальной выгоды исчисляется по ставке 35%, а налог с заработка, суммы погашенных за счет средств организации процентов и займа - по ставке 13%.

Рассчитаем налоговую базу и сумму НДФЛ в отношении материальной выгоды.

Сумма процентной платы за период с 9 января по 9 апреля 2008 года исходя из трех четвертых ставки рефинансирования Банка России на дату получения дохода в виде материальной выгоды составила 3866,01 руб. (200 000 руб. х 7,69%. 366 дн. х 92 дн.).

Таким образом, работником получена по договору займа материальная выгода в размере 1352,35 руб. (3866,01 руб. - 2513,66 руб.). НДФЛ исчислен с полученной суммы материальной выгоды по ставке 35% и составил 473 руб. (1352,35 руб. х 35%). Материальная выгода считается доходом, полученным в апреле 2008 года.

Теперь определяем налоговую базу в отношении доходов, облагаемых по ставке 13%.В январе, феврале и марте 2008 года доход работника составил 120 000 руб. (40 000 руб. х 3 мес.). С этого дохода исчислен и удержан НДФЛ в сумме 15 600 руб. В апреле 2008 года доход работника составил 142 513, 66 руб. в том числе заработная плата - 40 000 руб.; сумма погашенной процентной платы - 2513,66 руб.; сумма погашенного займа - 100 000 руб. С начала 2008 года общий доход работника, подлежащего налогообложению по ставке 13%, составил 262 513,66 руб. а сумма НДФЛ - 34 127 руб.

При выплате работнику 5 мая 2008 года заработной платы за апрель 2008 года бухгалтерия организации должна была удержать НДФЛ:

- в сумме 18 527 руб. (34 127 руб. - 15 600 руб.) - с дохода, облагаемого НДФЛ по ставке 13%;

- в сумме 473 руб. - с дохода в виде материальной выгоды.

НДФЛ должен быть удержан полностью, поскольку его сумма составляет менее 50% от выплачиваемого дохода ( п. 4 ст. 226 НК РФ). Таким образом, работник получил 5 мая 2008 года заработную плату в размере 21 000 руб. уже за вычетом суммы НДФЛ.

3. Налогообложение займодавца - физического лица

В зависимости от условий договора у займодавца - физического лица может возникнуть доход, подлежащий обложению НДФЛ. Например, по условиям договора он получает процентную плату в рублях или в валюте за предоставленные им заемные средства. В таком случае его доходом является полученная процентная плата. При этом неважно, кто является заемщиком - организация или физическое лицо.

Согласно подпункту 1 п. 1 ст. 223 НК РФ датой фактического получения дохода в виде процентной платы считается день выплаты такого дохода физическому лицу; сумма возвращенного займа доходом займодавца не является.

9 января 2008 года работник, являющийся налоговым резидентом Российской Федерации, предоставил организации по месту работы заем в размере 200 000 руб. на три месяца из расчета 5% годовых. Условиями договора займа предусмотрено, что уплата процентов и возврат займа производятся в рублях не позднее 9 апреля 2008 года. Заем полностью возвращен работнику 8 апреля 2008 года, и в этот же день ему выплачены проценты. В данной организации работник ежемесячно получает заработную плату 8-го числа в размере 35 000 руб.

Сумма процентов по договору займа составила 2486,34 руб. (200 000 руб. х 5%. 366 дн. х 91 дн.). Сумма процентной платы учитывается при определении налоговой базы, облагаемой НДФЛ по ставке 13%, за апрель 2008 года.

За апрель 2008 года работник получил доход в сумме 37 486,34 руб. в том числе:

- 8 апреля 2008 года - доход в виде процентной платы в сумме 2486,34 руб.;

- 8 мая 2008 года - заработную плату за апрель.

Кроме вышеуказанных доходов, работник с начала года получил заработную плату в размере 105 000 руб. (35 000 руб. х 3 мес.).

НДФЛ должен был быть исчислен с учетом доходов, полученных работником с начала года, и составил 18 523,22 руб. (142 486,34 руб. х 13%). За январь - март 2008 года с работника был уже удержан НДФЛ в сумме 13 650 руб. При выплате заработной платы за апрель с данного работника должен был быть удержан НДФЛ в сумме 4873,22 руб.

4. Исчисление и уплата НДФЛ

4.1. Общие положения

В главе 23 НК РФ установлены два способа уплаты НДФЛ, в случае если:

- исчисление и удержание НДФЛ с выплачиваемых физическому лицу доходов осуществляется источником выплаты таких доходов, то есть налоговым агентом;

- исчисление и уплата НДФЛ с полученных доходов физическим лицом осуществляются самостоятельно.

4.2. Исчисление и уплата НДФЛ налоговыми агентами

Особенности исчисления и удержания НДФЛ с доходов физических лиц, а также его уплата в бюджет установлены в ст. 226 НК РФ, согласно которой налоговыми агентами признаются российские организации, индивидуальные предприниматели, частнопрактикующие лица, а также обособленные подразделения иностранных организаций, от которых (в результате отношений с которыми) физическое лицо получило доходы. Налоговые агенты обязаны исчислять, удерживать и перечислять в бюджет сумму НДФЛ, рассчитанную с учетом особенностей, предусмотренных главой 23 НК РФ.

Налоговый агент исчисляет суммы НДФЛ и уплачивает их в бюджет в отношении всех доходов физического лица, источником которых он является, за исключением доходов, в отношении которых исчисление и уплата НДФЛ осуществляются в соответствии со ст. 214.1, 227 и 228 НК РФ.

Налоговые агенты исчисляют НДФЛ нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка в размере 13%, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма НДФЛ с доходов, к которым применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме такого дохода, начисленного физическому лицу.

В отношении доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, исчисление и уплата НДФЛ осуществляются налоговым агентом по ставке 30% (за исключением дивидендов, с которых налог исчисляется по ставке 15%) без предоставления налоговых вычетов, предусмотренных в ст. 218-221 НК РФ.

Налоговый агент удерживает у физического лица исчисленную сумму НДФЛ за счет любых денежных средств, выплачиваемых налоговым агентом этому лицу, при их фактической выплате. При этом удерживаемая сумма НДФЛ не может превышать 50% суммы выплаты.

Если удержать НДФЛ невозможно, то на основании п. 5 ст. 226 НК РФ налоговый агент обязан письменно сообщить об этом в налоговый орган в течение одного месяца с того момента, когда стало известно о невозможности удержать этот налог. Невозможностью удержания НДФЛ, в частности, считаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев.

1 февраля 2008 года организация выдала работнику, который является налоговым резидентом Российской Федерации, беспроцентный заем в размере 100 000 руб. на два месяца. Условиями договора предусмотрено, что погашение займа должно было быть осуществлено не позднее 30 апреля 2008 года. Заем возвращен работником 30 апреля 2008 года. Ставка рефинансирования Банка России на эту дату составила 10,25%. В организации работникам ежемесячно выплачивается заработная плата 5-го числа. Данному работнику ежемесячная заработная плата установлена в размере 40 000 руб.

В апреле работник находился в отпуске без сохранения заработной платы и поэтому заработную плату за апрель не получил. С 1 мая 2008 года работник уволился. 5 мая ему была выплачена компенсация за неиспользованный отпуск в сумме 1500 руб.

Бухгалтерией организации с заработка, полученного работником за первые три месяца 2008 года, был исчислен и удержан НДФЛ по ставке 13% в сумме 15 600 руб.

В данном случае материальная выгода и сумма НДФЛ должны были быть определены 30 апреля 2008 года за период с 1 марта по 30 апреля 2008 года. Для расчета материальной выгоды применялись следующие данные:

- сумма заемных средств - 100 000 руб.;

- количество дней пользования займом - 90 дн.;

- количество календарных дней в 2008 году - 366 дн.;

- 3/4 ставки рефинансирования - 7,69% (10,25% х 3/4).

Сумма материальной выгоды составила 1890,98 руб. (100 000 руб. х 7,69%. 366 дн. х 90 дн.). Сумма НДФЛ исчислена по ставке 35% и равна 662 руб. (1890,98 руб. х 35%).

Компенсация за неиспользованный отпуск должна была быть учтена при определении налоговой базы, подлежащей обложению по ставке 13%, в мае 2008 года. Бухгалтерия организации определила сумму НДФЛ с учетом полученного с начала года заработка и компенсации за неиспользованный отпуск. Общая сумма дохода работника, облагаемого по ставке 13%, составила 121 500 руб. НДФЛ исчислен по ставке 13% в сумме 15 795 руб. (121 500 руб. х 13%). Ранее был удержан НДФЛ в сумме 15 600 руб.

Таким образом, при увольнении работника к выплате с компенсации за неиспользованный отпуск должен был быть удержан исчисленный налог:

- с материальной выгоды - в сумме 662 руб.;

- с компенсации - в сумме 195 руб.

Общая сумма причитающегося к удержанию НДФЛ составила 857 руб. Однако бухгалтерия организации вправе была удержать с этого работника НДФЛ не более 50% от выплаты, то есть не более 750 руб.

Если бы физическое лицо не представило заявление с просьбой об удержании НДФЛ в полной сумме при выплате ему компенсации, то сумма этого налога в размере 107 руб. бухгалтерией организации была бы передана на взыскание в налоговый орган, для чего оформляется Справка о доходах физического лица по форме 2-НДФЛ, утвержденной приказом ФНС России от 13.10.2006 N САЭ-3-04/706@. Это должно было быть выполнено не позднее 6 июня 2008 года.

Сумма исчисленного НДФЛ удерживается за счет любых доходов, выплачиваемых налоговым агентом физическому лицу. На основании п. 1 ст. 230 НК РФ налоговый агент обязан вести учет полученных от него физическим лицом доходов отдельно за каждый налоговый период в Налоговой карточке по форме 1-НДФЛ, форма которой утверждена приказом МНС России от 31.10.2003 N БГ-3-04/583. В ней производится расчет налоговой базы, отражаются суммы исчисленного и удержанного НДФЛ, а также налоговые вычеты.

Обязанность физического лица по уплате НДФЛ считается исполненной со дня удержания налоговым агентом исчисленной суммы налога. Уплата НДФЛ за счет средств налогового агента или другого лица не допускается. Налоговый агент не может передавать свои полномочия другим лицам.

Налоговый агент перечисляет удержанные с доходов налогоплательщиков суммы НДФЛ не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налогового агента в банке на счета физического лица либо по его поручению на счета третьих лиц.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного НДФЛ не позднее:

- дня, следующего за днем фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых в денежной форме;

- дня, следующего за днем фактического удержания исчисленной суммы НДФЛ, - для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

4.3. Исчисление и уплата НДФЛ физическим лицом

Особенности исчисления и уплаты налога физическими лицами установлены в ст. 227 и 228 НК РФ.

Например, если доходы получены индивидуальным предпринимателем либо частнопрактикующим лицом (нотариусом, адвокатом), то исчисление и уплата налога такими лицами производятся с учетом положений ст. 227 НК РФ, а в отношении некоторых видов доходов, полученных физическими лицами, - с учетом положений ст. 228 НК РФ.

И в том, и в другом случае в отношении полученных доходов исчисление НДФЛ осуществляется физическим лицом в налоговой декларации, форма которой утверждается Минфином России (форма 3-НДФЛ).

Если источник выплаты дохода является налоговым агентом, то ему вменяется в обязанность исчисление и удержание сумм НДФЛ. При невозможности удержать налог налоговый агент передает сведения о взыскании налога в налоговый орган. Физические лица, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма НДФЛ, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты. Об этом, в частности, сказано в п. 5 ст. 228 НК РФ. При этом уплата НДФЛ на основании налогового уведомления не освобождает физическое лицо от представления в налоговый орган налоговой декларации по форме 3-НДФЛ.

Если источник выплаты дохода не наделен полномочиями налогового агента, то уплата НДФЛ с полученных доходов физическими лицами должна уплачиваться налогоплательщиком самостоятельно с представлением в налоговый орган налоговой декларации по форме 3-НДФЛ, которая представляется в налоговый орган не позднее 30 апреля года, следующего за истекшим налоговым периодом. Уплата исчисленного в декларации НДФЛ должна быть произведена физическим лицом не позднее 15 июля года, следующего за истекшим налоговым периодом.

1 февраля 2008 года был заключен договор займа между физическими лицами, не являющимися индивидуальными предпринимателями. По условиям договора средства в сумме 500 000 руб. должны были быть перечислены займодавцем с его счета в российском банке на счет заемщика в российском банке. Процентная плата по условиям договора должна была уплачиваться из расчета 5% годовых за период пользования займом. Условиями договора займа предусмотрено, что уплата процентов и возврат займа производятся одновременно не позднее 31 декабря 2008 года. Средства были перечислены в рублях в день заключения договора займа. Заемщик вернул займодавцу заем в полной сумме и уплатил проценты по нему 20 декабря 2008 года. Сумма процентной платы по договору займа составила 22 131,15 руб.

В данном случае договор заключен между физическими лицами и поэтому у заемщика материальная выгода от экономии на процентах за пользование заемными средствами не определяется.

Полученная займодавцем процентная плата учитывается при определении налоговой базы, облагаемой НДФЛ:

- по ставке 13% - если займодавец является налоговым резидентом Российской Федерации; сумма налога при этом равна 2877 руб.;

- по ставке 30% - если займодавец не является налоговым резидентом Российской Федерации; сумма налога при этом равна 6639 руб.

По окончании года займодавец обязан подать налоговую декларацию формы 3-НДФЛ, в которой указываются все полученные им в 2008 году доходы, определяется налоговая база и сумма налога.

Уплата налога в бюджетную систему Российской Федерации с полученной суммы процентной платы должна быть произведена займодавцем не позднее 15 июля 2009 года.

Материальная выгода не определяется:

- если заемщиком является физическое лицо, не являющееся индивидуальным предпринимателем;

- если заемные средства получены на новое строительство либо на приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, при условии, что физическое лицо имеет право на получение имущественного налогового вычета в соответствии с подпунктом 2 п. 1 ст. 220 НК РФ. Право на получение имущественного налогового вычета подтверждается налоговым органом в порядке, предусмотренном п. 2 ст. 220 НК РФ. Если налогоплательщик имеет право на получение вычета, то налоговый орган по заявлению физического лица выдает уведомление по форме, утвержденной приказом ФНС России от 07.12.2004 N САЭ-3-04/147@, на основании которого налоговый агент имеет право не определять материальную выгоду в отношении таких заемных средств. Соответствующие разъяснения даны Минфином России в письме от 25.01.2008 N 03-04-06-01/20.