Рейтинг: 4.8/5.0 (1874 проголосовавших)

Рейтинг: 4.8/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Позиции высших судов по ст. 368 ГК РФ >>>

1. По независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом.

2. Независимая гарантия выдается в письменной форме (пункт 2 статьи 434). позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее выдачи определенным лицом в порядке, установленном законодательством, обычаями или соглашением гаранта с бенефициаром.

3. Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями.

К обязательствам лиц, не указанных в абзаце первом настоящего пункта и выдавших независимую гарантию, применяются правила о договоре поручительства.

4. В независимой гарантии должны быть указаны:

основное обязательство, исполнение по которому обеспечивается гарантией;

денежная сумма, подлежащая выплате, или порядок ее определения;

срок действия гарантии;

обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

В независимой гарантии может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или определенного события.

5. Правила настоящего параграфа применяются также в случаях, когда обязательство лица, предоставившего обеспечение, состоит в передаче акций, облигаций или вещей, определенных родовыми признаками, если иное не вытекает из существа отношений.

Открыть полный текст документа

1. Общие требования к банковской гарантии

Общие требования к банковской гарантии, которая представляет собой разновидность независимой гарантии, установлены параграфом 6 главы 23 ГК РФ. Согласно п. 2 ст. 368 ГК РФ банковская гарантия выдается в письменной форме, позволяющей достоверно определить ее условия и удостовериться в подлинности ее выдачи определенным лицом в порядке, установленном законодательством, обычаями или соглашением гаранта с бенефициаром.

В соответствии с п. 4 ст. 368 ГК РФ в банковской гарантии должны быть указаны:

- дата выдачи;

- принципал;

- бенефициар;

- гарант;

- основное обязательство, исполнение по которому обеспечивается гарантией;

- денежная сумма, подлежащая выплате, или порядок ее определения;

- срок действия гарантии;

- обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

Федеральным законом от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее - Закон N 44-ФЗ) установлены дополнительные требования к банковским гарантиям, которые предоставляются заказчику в качестве обеспечения заявок на участие в конкурсе или закрытом аукционе, а также в качестве обеспечения исполнения контрактов (далее также - банковские гарантии).

2. Требования, предъявляемые к банковской гарантии, используемой для целей Закона N 44-ФЗ

Согласно ч. 1 ст. 45 Закона N 44-ФЗ заказчики принимают банковские гарантии, выданные банками, включенными в предусмотренный ст. 74.1 НК РФ перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Банковская гарантия должна быть безотзывной (ч. 2 ст. 45 Закона N 44-ФЗ).

Дополнительными требованиями (далее - Дополнительные требования), утвержденными постановлением Правительства РФ от 8 ноября 2013 г. N 1005 (далее - Постановление N 1005), установлено, что банковская гарантия оформляется в письменной форме на бумажном носителе или в форме электронного документа, подписанного усиленной неквалифицированной электронной подписью лица, имеющего право действовать от имени банка. При оформлении банковской гарантии в письменной форме на бумажном носителе на нескольких листах все листы банковской гарантии должны быть пронумерованы, прошиты, подписаны и скреплены печатью банка (п. "в" Дополнительных требований).

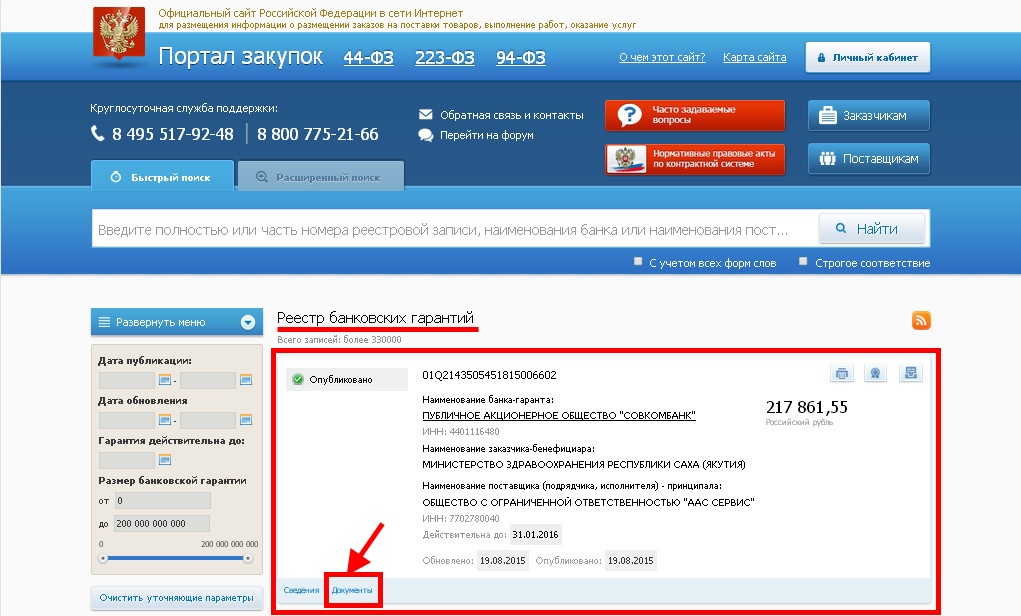

Согласно ч.ч. 8. 8.1 ст. 45 Закона N 44-ФЗ банковская гарантия, информация о ней и документы, предусмотренные ч. 9 ст. 45 Закона N 44-ФЗ, должны быть включены либо в реестр банковских гарантий, размещенный в единой информационной системе (далее - ЕИС)*(1), либо (если такие заявки и (или) контракты содержат сведения, составляющие государственную тайну) в закрытый реестр банковских гарантий, который в ЕИС не размещается.

3. Условия, подлежащие включению в банковскую гарантию, используемую для целей Закона N 44-ФЗ

Банковская гарантия должна содержать условия, перечисленные в ч. 2 ст. 45 Закона N 44-ФЗ, а также предусмотренные п. "а" Дополнительных требований.

В соответствии с названными нормами в банковскую гарантию обязательно включаются:

- сумма банковской гарантии, подлежащая уплате гарантом заказчику в установленных ч. 13 ст. 44 Закона N 44-ФЗ случаях, или сумма банковской гарантии, подлежащая уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом в соответствии со ст. 96 Закона N 44-ФЗ (п. 1 ч. 2 ст. 45 Закона N 44-ФЗ);

- обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией (п. 2 ч. 2 ст. 45 Закона N 44-ФЗ);

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки (п. 3 ч. 2 ст. 45 Закона N 44-ФЗ);

- условие, согласно которому исполнением обязательств гаранта (банка) по банковской гарантии является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику (п. 4 ч. 2 ст. 45 Закона N 44-ФЗ);

- срок действия банковской гарантии с учетом требований ст.ст. 44 и 96 Закона N 44-ФЗ (п. 5 ч. 2 ст. 45 Закона N 44-ФЗ);

- отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта (п. 6 ч. 2 ст. 45 Закона N 44-ФЗ);

- право заказчика представлять письменное требование об уплате денежной суммы и (или) ее части по банковской гарантии в случае ненадлежащего выполнения или невыполнения поставщиком (подрядчиком, исполнителем) обязательств, обеспеченных банковской гарантией, а также в случаях, установленных ч. 13 ст. 44 Закона N 44-ФЗ (абзац второй п. "а" Дополнительных требований);

- право заказчика по передаче права требования по банковской гарантии при перемене заказчика в случаях, предусмотренных законодательством РФ, с предварительным извещением об этом гаранта (банка) (абзац третий п. "а" Дополнительных требований);

- условие о том, что расходы, возникающие в связи с перечислением денежных средств гарантом по банковской гарантии, несет гарант (банк) (абзац четвертый п. "а" Дополнительных требований);

- установленный Постановлением N 1005 перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии (п. 7 ч. 2 ст. 45 Закона N 44-ФЗ, абзац пятый п. "а" Дополнительных требований);

- в случае, предусмотренном извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в банковскую гарантию включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем пять рабочих дней не исполнено требование заказчика об уплате денежной суммы по банковской гарантии, направленное до окончания срока действия банковской гарантии (ч. 3 ст. 45 Закона N 44-ФЗ).

Как указано в Постановлении N 1005, бенефициар (заказчик) одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии (далее - требование по банковской гарантии) направляет гаранту (банку) следующие документы:

- расчет суммы, включаемой в требование по банковской гарантии;

- платежное поручение, подтверждающее перечисление бенефициаром (заказчиком) аванса принципалу (поставщику, подрядчику, исполнителю), с отметкой банка бенефициара (заказчика) либо органа Федерального казначейства об исполнении (если выплата аванса предусмотрена контрактом, а требование по банковской гарантии предъявлено в случае ненадлежащего исполнения принципалом (поставщиком, подрядчиком, исполнителем) обязательств по возврату аванса) (смотрите также письмо Минэкономразвития России от 17 декабря 2014 г. N Д28И-2840);

- документ, подтверждающий факт наступления гарантийного случая в соответствии с условиями контракта (если требование по банковской гарантии предъявлено в случае ненадлежащего исполнения принципалом обязательств в период действия гарантийного срока);

- документ, подтверждающий полномочия единоличного исполнительного органа (или иного уполномоченного лица), подписавшего требование по банковской гарантии (решение об избрании, приказ о назначении, доверенность).

Соответственно, именно этот перечень документов включается в банковскую гарантию на основании п. 7 ч. 2 ст. 45 Закона N 44-ФЗ и абзаца пятого п. "а" Дополнительных требований.

4. Условия, которые запрещается включать в банковскую гарантию, используемую для целей Закона N 44-ФЗ

Такие условия предусмотрены ч. 4 ст. 45 Закона N 44-ФЗ и п. "б" Дополнительных требований.

На основании этих норм недопустимо включать в банковскую гарантию:

- требование о представлении заказчиком гаранту (банку) судебных актов, подтверждающих неисполнение принципалом (поставщиком, подрядчиком, исполнителем) обязательств, обеспечиваемых банковской гарантией (ч. 4 ст. 45 Закона N 44-ФЗ);

- положения о праве гаранта (банка) отказывать в удовлетворении требования заказчика о платеже по банковской гарантии в случае непредоставления гаранту (банку) заказчиком уведомления о нарушении поставщиком (подрядчиком, исполнителем) условий контракта или расторжении контракта (за исключением случаев, когда направление такого уведомления предусмотрено условиями контракта или законодательством РФ) (абзац второй п. "б" Дополнительных требований);

- требования о предоставлении заказчиком гаранту (банку) отчета об исполнении контракта (абзац третий п. "б" Дополнительных требований);

- требования о предоставлении заказчиком гаранту (банку) одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии документов, не включенных в Перечень (абзац четвертый п. "б" Дополнительных требований).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Баркова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Александров Алексей

3 ноября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) До ввода в эксплуатацию единой информационной системы информация и документы, предусмотренные Законом N 44-ФЗ, размещаются на официальном сайте Российской Федерации в информационно-телекоммуникационной сети "Интернет" для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг (www.zakupki.gov.ru) в порядке, установленном Правительством РФ (ч. 5 ст. 112 Закона N 44-ФЗ).

Прежде всего, хотелось бы напомнить, что гарантии могут быть как прямыми (direct guarantee) 1. Заключается договор о предоставлении банковской гарантии между

Прямая банковская гарантия. Авиакомпании России в августе увеличили перевозки пассажиров на 2,3% Авиакомпании России в августе 2015 года перевезли 11

Схема выдачи банковской гарантии. 1. Прямая банковская гарантия. 2. Непрямая банковская гарантия. БАНК-ГАРАНТ БАНК-ЭМИТЕНТ.

Страница 2

- поручительство третьих лиц;

- банковская гарантия (фактически гарантийная операция становится многосторонней, о чем говорилось выше);

- другие виды обеспечения в соответствии с действующим законодательством.

При анализе предлагаемого обеспечения необходимо учитывать следующее:

- обязательно отсутствие у предмета залога обременения третьих лиц или других обстоятельств, существенно затрудняющих процесс его реализации;

- финансовое положение залогодателя должно быть приемлемым для банка, то есть в нем не может быть признаков нестабильности, банкротства;

- по залогу земельных участков, зданий, другого недвижимого имущества и/или оборудования обязательно наличие устойчивого рынка, а также страховки в пользу банка у указанного предмета залога. Оценку залога недвижимости целесообразно производить на основании оценочного отчета профессионального лицензированного оценщика. Необходимо, чтобы качество представленного в банк отчета удовлетворяло требованиям банка и чтобы отчет в обязательном порядке содержал текущую оценку стоимости имущества и сроки возможной реализации предмета залога;

- финансовое состояние поручителя должно быть приемлемым для банка;

- при обеспечении в виде гарантии иного банка следует соблюдать лимиты принятия обязательств на гаранта, а условия гарантии должны соответствовать требованиям банка.

Обеспечение при этом обычно рассматривается с дисконтом в соответствии с действующими в банке методиками.

Таким образом, рассмотрение вопроса о предоставлении банковской гарантии мало чем отличается от рассмотрения вопроса о предоставлении кредита. Соответственно и процедура принятия решения абсолютно идентична. Кроме того, предоставление и гарантии, и кредита подразумевает создание резервов в соответствии с требованиями ЦБ РФ. Оставляя за рамками статьи вопросы, связанные с резервированием, мы хотели бы более подробно остановиться на рисках, связанных непосредственно с гарантийной операцией.

Схема выдачи банковской гарантии 1. Прямая банковская гарантия Собственно гарантия БАНК-ГАРАНТ БЕНЕФИЦИАР ПРИНЦИПАЛ Основной контракт 2

Как уже отмечалось выше, банку при предоставлении гарантии в обеспечение обязательств принципала (должника по основному обязательству) следует реально оценивать объем принимаемых на себя обязательств и условия их возникновения. В зависимости от условий основного договора и целей обеспечения можно выделить следующие виды гарантий:

- гарантии возврата авансового платежа;

- тендерные гарантии;

- гарантии исполнения;

- платежные гарантии;

- гарантии в пользу таможенных органов.

Немаловажную роль при оценке рисков играет тот факт, выбрана ли прямая гарантия, либо в силу определенных причин - гарантия иного банка, отличного от банка, обслуживающего принципала. В последнем случае банк принципала обращается к банку-гаранту с просьбой о выдаче гарантии в пользу бенефициара и предоставляет гаранту в качестве обеспечения своих обязательств контргарантию. Соответственно риски банка при многосторонней гарантийной операции повышаются в связи с тем, что обычно условия гарантии и контргарантии отличаются друг от друга. Нередко банк, предоставивший контргарантию, не имеет возможности установить, соблюдены ли бенефициаром при предъявлении требования все условия гарантии, правомерен ли платеж по гарантии.

36 Банковские гарантии Независимая банковская гарантия Независимая Такие гарантии называются прямыми гарантиями (англ. direct guarantee).

Нельзя исключать и риск предъявления неправомерного требования по гарантии. Мошенничество по банковским гарантиям (по требованию, без предъявления доказательств нарушений принципалом своих обязательств по основному обязательству) не является редкостью. Здесь хочется отметить, что именно принципал должен нести риски, связанные с неправомерным требованием по гарантии, поскольку бенефициар выбран непосредственно принципалом. Следуя принципу независимости гарантии, банк по получении требования проверяет требование и сопровождающие его документы на предмет их соответствия условиям гарантии исходя из документарного характера гарантийных операций.

Участие в спорах, которые могут возникнуть между должником/принципалом и кредитором/бенефициаром по основному обязательству, и последующих судебных и арбитражных разбирательствах, порой затяжных и дорогостоящих, - не в интересах банка. Еще раз подчеркнем, что банк предоставляет гарантию в соответствии с полученными от принципала инструкциями, следовательно, при совершении платежа по гарантии банк имеет право на возмещение лишь в случае соответствия требования условиям гарантии. Строгое соблюдение этих условий при предъявлении требования позволяет бенефициару получить платеж по гарантии, а банку совершить платеж по гарантии и получить возмещение выплаченных сумм от принципала.

Именно условия гарантии являются ключевым моментом в гарантийной операции.

Хотелось бы обратить внимание и на то, что условия гарантии должны быть приемлемы как для банка-гаранта, так и для бенефициара (поскольку гарантия выдается в его пользу) и принципала (гарантия выдается по его поручению / просьбе). Таким образом, условия гарантии должны быть согласованы в предварительном порядке заинтересованными сторонами.

Еще по теме:

Принципы и направления формирования правовой системы регулирования

рынка

По итогам первой половины 90-х гг. прогресс России в области нового законодательства и правовых институтов оценивался относительно невысоко - как “некоторый по законодательству и незначительный по институтам”. Россия заметно отставала от лидеров - стран первой группы (Польша, Словения, Венгрия, Хор.

Система построения пенсий и пособий в республике Беларусь

В рамках действующей системы пенсионного обеспечения ведется целенаправленная работа по решению двух основных задач в области пенсионного обеспечения: повышение уровня пенсий и усиление дифференциации размеров пенсий в зависимости от трудового вклада пенсионера в период трудовой деятельности. В пос.

Порядок кредитного обеспечения

сельскохозяйственных предприятий

Задачи повышения производительности труда и увеличения производства товарной продукции в сельском хозяйстве требуют улучшения его кредитования. На основе норм федерального закона "О государственном регулировании агропромышленного производства", который был принят Государственной Думой 19.

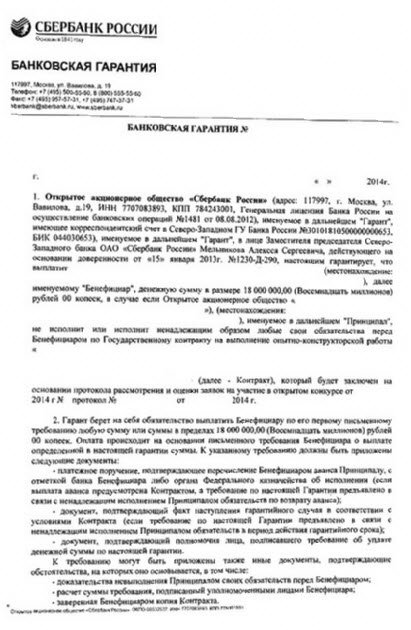

Внимание! Представленный текст является образцом договора безотзывной банковской гарантии. Чтобы сделать документ под ваши условия воспользуйтесь шаблоном FreshDoc: Договор банковской гарантии или выберите другой типовой Договор банковской гарантии.

Договор безотзывной банковской гарантии является одним из самых востребованных документов в сфере обеспечения гарантированного исполнения обязательств. Документ является оптимальным вариантом для обеспечения:

Безотзывность документа подразумевает, что банк не может отозвать его до тех пор, пока не истечет срок действия соглашения. Поэтому договор безотзывной банковской гарантии чаще всего используется для обеспечения государственных аукционов и тендеров, поскольку гарантия, обеспечивающая госзаказы, не может быть отозвана финансовой организацией (банком).

Однако при наступлении некоторых обстоятельств, гарантия все же может быть отозвана. В частности, если изменится содержание обязательства, обеспечиваемого банковской гарантией, или принципал будет признан банкротом. При этом гарант должен иметь право отзыва, соответствующее соглашению между принципалом и гарантом.

Суть банковской гарантии заключается в том, что финансовая организация (предоставляющая гарантию) подтверждает платежеспособность принципала и выполнение им обязательств по договору.

При наступлении обстоятельств, из-за которых должник не в состоянии выполнить свои обязательства, банк берет выполнение обязательств перед бенефициаром на себя. Другими словами, договор безотзывной банковской гарантии это не только защита от действий недобросовестных принципалов, но и гарантированная защита интересов кредитора, независимо от обстоятельств.

По договору банк гарантирует бенефициару оплату долга принципала. Документ оформляется в письменной форме. Типовой бланк договора должен обязательно иметь соответствующую отметку о безотзывности.

За предоставление гарантии банк требует от должника вознаграждение, размер и порядок выплаты которого указывается в договоре по соглашению сторон. Стоимость гарантии в каждом случае индивидуальна.

Структура и содержание договора безотзывной банковской гарантииЗаполнить и скачать типовой образец договора безотзывной банковской гарантии можно на нашем сайте вместе с приложениями:

Подробнее о Договорах обеспечения исполнения обязательств смотрите на страницах:

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Об утверждении формы требования об уплате денежной суммы по банковской гарантии. Федеральная налоговая служба. Приказ. от года N ММВ-7-8/319@.14 октября 2015

Подобные документы

1. Банковская гарантия как форма обеспечения кредита

Понятие, виды банковской гарантии. Привлекательность для клиентов. Преимущества банковской гарантии по сравнения с кредитом. Банковская гарантия как кредитный инструмент. Предоставление банковской гарантии. Виды обеспечения гарантии, невозврат кредита.

контрольная работа [28,7 K], добавлен 22.02.2010

2. Банковская гарантия и аккредитив в международной торговле

Понятие "Банковская гарантия", ее особенности и виды: платежная; тендерная; гарантия исполнения (выполнения договора); таможенная. Сравнительный анализ банковской гарантии и аккредетива. Аккредетивы в международной торговле и правила их оформления.

дипломная работа [164,5 K], добавлен 25.09.2008

3. Банковская гарантия и поручительство. Банк развития

Сравнительная правовая характеристика поручительства и банковской гарантии как способов обеспечения исполнения обязательств. Анализ правового положения Банка развития. Его функции, направления и показатели инвестиционной и финансовой деятельности.

контрольная работа [18,5 K], добавлен 16.01.2015

4. Банковская гарантия

Рассмотрение понятия, правовой природы и форм банковской гарантии. Анализ оснований исполнения и прекращения гарантийного обязательства, определение юридической ответственности сторон. Изучение способов обеспечения регрессорного требования гарантов.

дипломная работа [85,0 K], добавлен 06.07.2010

5. Комплексный анализ правового института банковской гарантии в Республике Беларусь

История становления банковской гарантии как способа обеспечения обязательств. Ее понятие и признаки, функции и цели, классификация и типы. Порядок выдачи и исполнения банковской гарантии в РБ. Содержание правоотношений между гарантом и бенефициаром.

курсовая работа [49,2 K], добавлен 19.04.2015

6. Банковская гарантия, поручительство

Определение банковской гарантии и поручительства, перечень оснований их прекращения. Схемы действия прямых и косвенных гарантий. Классификация гарантий в зависимости от целей и характера обеспечиваемых обязательств. Отличия гарантии от поручительства.

презентация [374,7 K], добавлен 18.10.2015

7. Обязательные условия банковской гарантии: максимальная денежная сумма, подлежащая уплате, и срок действия банковской гарантии

Механизм банковской гарантии, особенности и нормативно-правовые основы его применения при выполнении контрагентами обязательств по внешнеэкономической деятельности. Эффективность применения гарантий, ее законодательные и организационные условия.

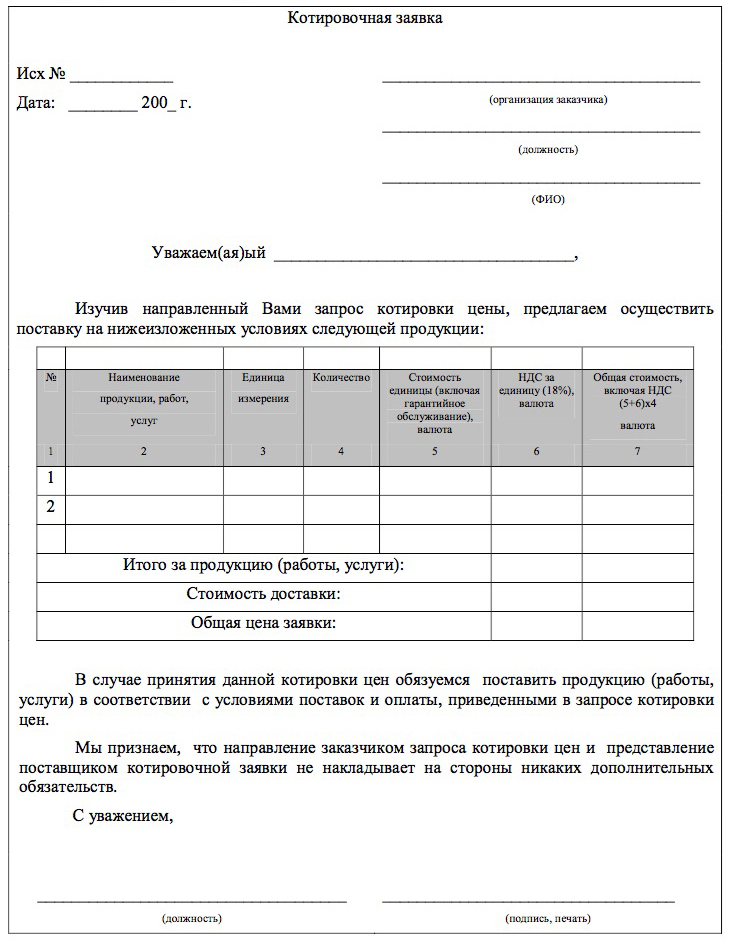

Образец банковской гарантии. bgsrochno. 13 апреля 2014 18:08. 1.3. Бенефициар не может уступать права требования по настоящей банковской Добавьте комментарий или отзыв. Для добавления комментария необходимо

статья [19,3 K], добавлен 24.02.2013

8. Способы обеспечения исполнения обязательств

Понятие, разновидности и главные основания возникновения обязательств. Соотношение основного и обеспечительного обязательств. Сущность и способы их обеспечения: залог, поручительство, удержание, гарантия и задаток, оценка их практической эффективности.

курсовая работа [79,0 K], добавлен 23.01.2014

9. Способы обеспечения кредитных обязательств

Содержание кредитного договора. Определение основных принципов предоставления банковскими учреждениями ссуды. Сущность задатка, поручительства, залога, гарантии как основных способов обеспечения исполнения кредитных обязательств кредитором и заемщиком.

курсовая работа [68,6 K], добавлен 26.09.2010

10. Банковская гарантия: понятие и практическое использование

Рассмотрение рекомендаций по совершенствованию механизма применения банковских гарантий. Анализ АО "Евразийский Банк", знакомство с видами услуг, связанных с банковскими гарантиями. Бенефициар как юридическое лицо, в пользу которого выпускается гарантия.

дипломная работа [7,6 M], добавлен 06.01.2014

Другие документы, подобные Банковская гарантия

Размещено на http://www.allbest.ru/

ОГЛАВЛЕНИЕ

Введение

ГЛАВА 1. Понятие, признаки, прекращение, регресс, виды банковской гарантии

1.1 Понятие и признаки банковской гарантии

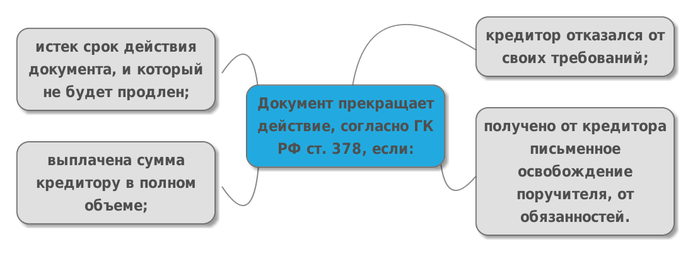

1.2 Прекращение банковской гарантии

1.3 Право гаранта, исполнившего обязательство, на регресс

1.4 Виды банковской гарантии

ГЛАВА 2. ДОГОВОР БАНКОВСКОЙ ГАРАНТИИ

2.1 Договор банковской гарантии

2.2 Банковская гарантия как инструмент обеспечения исполнения обязательств по государственному и муниципальному контракту

Заключение

Список используемой литературы

Введение

Появление в российском законодательстве банковской гарантии как самостоятельного инструмента обеспечения исполнения гражданско-правовых обязательств, стало следствием вступления в силу с 1 января 1995 г. части первой Гражданского кодекса Российской Федерации.

Банковская гарантия призвана обеспечивать надлежащее исполнение должником основного обязательства перед кредитором. Однако, несмотря на проработанность данного вида обеспечения и достаточно полное его освещение нормами действующего законодательства, использование данного инструмента в настоящее время сложно хотя бы потому, что в экономически нестабильной России появилось множество самостоятельных хозяйствующих субъектов, в том числе предприятий и организаций различных форм собственности, а также финансово-кредитных институтов.

Форма № 2 Образец требования по банковской гарантии для юридических лиц. «Куда: Открытое акционерное общество банк «Воронеж», (лицензия Центрального банка Российской Федерации № 654 от 20 июня 2002 г.), юридический адрес: 394006

Контролирующие и правоохранительные органы, а также Банк России, Государственный таможенный комитет РФ и другие, систематически публикуют соответствующую информацию о приостановлении принятия банковских гарантий тех или иных банков, ликвидации или банкротстве кредитно-финансовых организаций, проведении в отношении руководства этих организаций уголовно-следственных мероприятий и т.д. но, достаточно один раз не отследить важное сообщение, и, возможно, с немалыми суммами можно будет вовсе распрощаться.

Заключая гражданско-правовые сделки, предприятия как субъекты гражданского оборота часто сталкиваются с проблемой надлежащего исполнения обязательств со стороны контрагентов. При этом особое внимание юридических лиц к проблеме обеспечения исполнения обязательств обусловлено их заинтересованностью в том, чтобы избежать негативных последствий, которые могут возникнуть в результате нарушения партнерами положений договоров. Кроме того, возможность предоставить своему партнеру тот или иной способ обеспечения обязательств является необходимым условием заключения гражданско-правовых сделок.

Основные способы обеспечения обязательств, согласно статьи 329 ГК РФ: неустойка, залог, удержание имущества должника, поручительство, банковская гарантия, задаток и другие способы, предусмотренные законом или договором. Появление этих способов обеспечения обязательств необходимо для того, чтобы защитить права кредиторов. Ведь кредитор должен быть уверен в том, что его имущественные интересы будут соблюдены, что должник выполнит взявшие на себя обязательства. В случае же если права кредитора будут нарушены, то есть обязательство не будет выполнено или будет исполнено ненадлежащим образом, то именно эти способы обеспечения исполнения обязательств гарантируют кредитору возмещение убытков, которые он понесет в случае неисполнения обязательства должником. Наконец, такие способы обеспечения обязательств побуждают должника к своевременному исполнению возложенного на него обязательства, ведь в случае просрочки, либо ненадлежащего исполнения, либо неисполнения обязательства, для должника наступят неблагоприятные, невыгодные для него последствия. Также, можно заметить, что кредитор охотнее идет на заключение того или иного договора, если он обеспечен таким дополнительным обязательством, ведь это гарантирует ему, что обязательство будет надлежащим образом исполнено. ГЛАВА 1. Понятие, признаки, прекращение, регресс, виды банковской гарантии 1.1 Понятие и признаки банковской гарантии

Прежде всего, следует обратить внимание на то, что нормы о банковской гарантии помещены в гл.23 ГК РФ, тем самым однозначно определена правовая природа данного института в качестве одного из способов обеспечения обязательств. На функциональное предназначение банковской гарантии обеспечивать надлежащее выполнение принципалом его обязательства перед бенефициаром (основного обязательства) указано также в п.2 ст.369 ГК РФ.

Статья 368 ГК РФ дает следующее понятие банковской гарантии: в силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Банковская гарантия - особый вид обеспечения исполнения обязательства при котором принципал как лицо, обратившееся за банковской гарантией к гаранту, является должником по основному обязательству, а бенефициар, наделенный правом предъявлять требование к гаранту, выступает кредитором по основному обязательству

1. Еремычева И.И. Ермаков С.Л. Банковская гарантия как способ

обеспечения исполнения обязательств: эволюция и перспективы // Право и экономика, N 10, 2003.

Банковская гарантия является совершенно самостоятельным способом обеспечения исполнения обязательств, имеющим свои характерные черты.

Выдавая гарантию, банк, иное кредитное учреждение, страховая компания обязуются в случае неисполнения либо ненадлежащего исполнения принципалом своих обязательств по основному договору обязуется перед бенефициаром обеспечить основное обязательство принципала (п. 1 статьи 369 ГК РФ).

Таким образом, в случае, когда гарантом выступает организация с известной платежеспособностью, для бенефициара риск потерь при неисполнении принципалом своих обязательств сводится к минимуму.

Кроме того, необходимость оплачивать услуги гаранта и угроза регрессного иска с его стороны, несомненно, имеют предупредительное значение, стимулируя принципала к лучшему исполнению обязательств по основному договору.

За предоставление гарантии банк взимает вознаграждение (п. 2 статьи 369 ГК РФ). В большинстве случаев оно устанавливается в процентном соотношении к сумме гарантии, однако может быть установлено и в твердой сумме. Стороны самостоятельно решают, в какие сроки будет выплачиваться вознаграждение, а также будет ли оно выплачиваться общей суммой или по частям.

Также, в связи с тем, что в рамках гарантийного обязательства

Главная E-mail подписка О Добром Слове Новости проекта Календарь цитат Слово Первосвятителя Наши друзья Контакты Отзывы. Требование по банковской гарантии образец. 24.02.2015.

Общие требования к банковской гарантии, используемой при госзакупках, установлены статьей 45 Закона № 44-ФЗ. Банковская гарантия должна быть безотзывной и должна содержать (п. 2 ст. 45 Закона № 44- ФЗ)

МенюОформление независимой гарантии является альтернативой официальной банковской гарантии и позволяет расширить круг организаций, претендующих на роль гаранта при совершении сделок. Это возможность войти на рынок для таких организаций, как кредитные учреждения, страховые компании и других коммерческих структур. Выдача независимой гарантии позволяет им выступать полноценными участниками рынка, соблюдая обеспечения сделки с минимальным риском для всех заинтересованных сторон.

В соответствии с ГК РФ, условия независимой гарантии подразумевают добровольное обязательство гарантирующей стороны относительно уплаты необходимых средств в случае возникновения финансовых проблем у заказчика. Содержание текста договора регламентируется законодательно и должно включать в себя дату выдачи гарантии, срок её действия, обязательства и финансовую ответственность сторон. Также договор обязательно содержит сведения о принципале (заказчике услуги страхования) и бенефициаре, т.е. об организации, предоставившей услугу независимой гарантии.

Наличие в правовом поле РФ такого института, как независимая гарантия, позволяет не допустить монополизации этого сектора услуг. А для банков, имеющих допуск к подписанию договоров банковской гарантии, это хороший конкурентный стимул, позволяющий держать выше банковские стандарты услуг в сфере гарантирования операций.

Заявка на оформление банковской гарантии Внимание. Важно!Банки. Банковскую гарантию на обеспечение исполнения можно оформить в одном из банков России, включенных в список Министерства финансов. Только в таком случае выданная гарантия будет считаться действительной.

Документы. Для оформления банковской гарантии в банке, соответствующему требованиям Минфина, требуется внушительный пакет документов, подтверждающих платежеспособность исполнителя. Получение банковской гарантии в таких банках во многом напоминает кредит и, процесс ее получения сильно усложняется.

Сроки. Ожидание решения о выдаче банковской гарантии может затянуться. Обычно на это уходит две, а иногда и три недели. Но при заключении государственного контракта счет идет не на недели, а на дни – как правило, заказчик требует гарантию уже через несколько дней после завершения соответствующей процедуры конкурса или аукциона.

Работаем напрямую со следующими банками

В своем сервисе мы собрали лучшие и, порой, эксклюзивные предложения банков, имеющих лицензию ЦБ РФ на оформление банковских гарантий.

Информация, представленная на сервисе, является актуальной и всегда обновляется. Добавьте наш сервис в закладки и вот вы уже курсе новостей рынка госзакупок.

Обилие партнерских программ позволяют нам опережать конкурентов в подготовке и оформлении документов. Так же, вы будете проинформированы о каждом шаге по смс.

Наши банковские гарантии

Если Вы хотите принимать участие в большом количестве конкурсов, чтобы получить максимум выгодных контрактов, то Лимит на выдачу Банковских гарантий станет для Вас настоящей находкой – он позволяет очень оперативно и без лишних хлопот получать Банковскую гарантию по мере необходимости. При использовании Лимита, банк единожды одобрит сумму Банковской гарантии, которая будет действовать на протяжении целого года или даже нескольких лет.

Кроме того, получив Лимит от банка, Вы получаете возможность получения других его продуктов на более выгодных условиях. Лимит на выдачу Банковских гарантий – максимум возможностей при минимальных затратах времени и средств.

от 1 рабочего дня

Участие в тендере сопровождается решением целого комплекса задач, начиная от аккредитации на площадках и заканчивая обеспечением контракта. Для их решения требуются знания и опыт, которыми могут не обладать сотрудники Вашей компании. Именно поэтому лучше всего обратиться за помощью к команде профессионалов, которая специализируется на решении вопросов участия в тендерах. Избавьте себя от «бумажной волокиты», а также организационных и юридических проблем, обратившись к нам. Все необходимые «услуги из одного окна» - удобство, надежность и короткие сроки, которые так важны в условиях ограниченного времени тендера. Доверяя профессионалам, Вы повышаете свои шансы на получение выгодного контракта.

от 3 рабочих дней

Каждая компания заинтересована в том, чтобы выиграть тендер, который принесет солидный доход. Однако для этого Вам придется понести определенные затраты, связанные с организационными расходами и, главным образом, обеспечением участия в конкурсе. Банковская гарантия – оптимальное решение для обеспечения, позволяющее не привлекать денежные средства из оборота компании и открывающее возможности для участия сразу в нескольких тендерах. Мы поможем Вам оформить Банковскую гарантию для обеспечения заявки в короткие сроки и без лишних переплат. Мы поможем Вам довести дело до победного конца и оформить Банковскую гарантию не только на участие в конкурсе, но и на исполнение выигранного контракта.

от 2 рабочих дней

8 (495) 204-17-60 Россия