Рейтинг: 5.0/5.0 (1877 проголосовавших)

Рейтинг: 5.0/5.0 (1877 проголосовавших)Категория: Инструкции

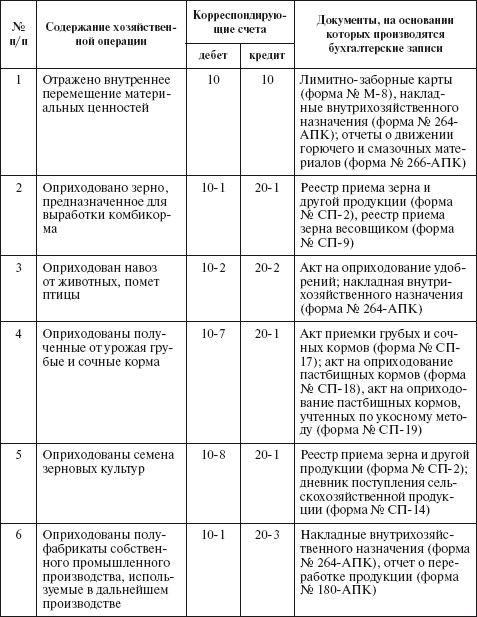

Учет движения материальных ценностей осуществляется в бухгалтерии совхоза ( колхоза) по твердым учетным ценам.

Учет движения материальных ценностей осуществляется в ряде журналов-ордеров и ведомостей.

Для учета движения материальных ценностей на предприятии используется ряд учетных регистров: ведомость отпуска материалов в производство, ведомость внутренних перемещений материальных ценностей, ведомость расхода материалов на сторон, ведомость возврата неиспользованных материалов и отходов. Они представляются ежемесячно по запросу и служат для анализа движения материальных ценностей на предприятиях.

По учету движения материальных ценностей с использованием электронно-вычислительных машин составляются отчетные сводки: ведомость прихода материалов на склады; ведомость расхода материалов со складов; ведомость распределения отпущенных материалов по цехам ( за I и II половины месяца); ведомость распределения отпущенных по цехам материалов по балансовым счетам; ведомость распределения отпущенных со складов материалов по номенклатурным номерам и цехам ( справочная для оперативных бюро отделов снабжения); ведомость отпуска со складов возвратной тары в цехи и филиалы завода; ведомость поступления на склады возвратной тары от цехов и филиалов завода; ведомость учета металла, переработанного в цехах завода; ведомость движения материалов по номенклатурным номерам ( оборотная ведомость); отчет по форме 1 - GH; сличительная ведомость остатков по оборотной ведомости с остатками по картотеке складского учета.

При учете движения материальных ценностей по учетным ценам в регистрах аналитического учета показывают отдельно-суммы отклонений фактической себестоимости от стоимости их по названным цепам. При этом отклонения выявляют по каждому однородному виду или группе материалов, учитываемых-на одном субсчете. Если отклонения незначительны, то допускается их выявлять в целом по субсчету. Отклонения от плановых цен, относящиеся к соответствующим группам или видам израсходованных материальных ценностей, подлежат ежемесячному списанию на соответствующие счета и статьи затрат.

По-иному организуется учет движения материальных ценностей. когда в цехах имеются материальные кладовые, а с центрального склада эти ценности передаются в цеховые кладовые под отчет.

Применяется для учета движения материальных ценностей внутри предприятия и их отпуска хозяйствам своего предприятия, расположенным за пределами его территории, а также сторонним организациям.

Применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Блок 03 обеспечивает учет движения материальных ценностей в номенклатуре, по местам их хранения, в учетных ценах.

При решении задачи учета движения материальных ценностей на складе ( с номенклатурой до 2000 позиций) могут быть использованы ЭВМ и ЭБТ, в комплект которых входят только накопители на гибких магнитных дисках ( НГМД) и накопители на магнитной ленте в компакткассетах ( КНМЛ) или устройства ввода-вывода на перфоленте. При номенклатуре 5000 позиций и более применение ЭВМ и ЭБТ с НГМД значительно усложняет технологию решения задачи, поскольку в процессе решения необходимо выполнять смену носителей. Такой схемой выбора ЭВМ и ЭБТ для решения указанной задачи можно пользоваться в случае, если размер одной физической записи на диске не превышает емкости одного сектора.

Как проверяется организация учета движения материальных ценностей на складах предприятия.

Формы применяются для учета движения материальных ценностей внутри предприятия, например при возвращении материалов, не использованных в производстве, на склад, как излишне полученных; при сдача деталей собственного производства, отходов, брака. Накладную в двух экземплярах составляет материально-ответственное лицо склада ( цеха), сдающего ценности.

М-11) применяется для учета движения материальных ценностей внутри организации, их отпуска филиалам, расположенным за его пределами, и при продаже запасов.

М-11) используется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально-ответственными лицами.

КНИГА СКЛАДСКОГО УЧЕТА предназначена для учета движения материальных ценностей в местах их хранения. В ней на каждый вид и сорт продукции открывается отдельный счет, при этом учет ведется только в натуральном выражении. В заголовке счетов указываются единицы измерения, номенклатурный номер и цена. Последовательность открытия счетов должна быть такой же, как и в аналитическом учете в бухгалтерии. Записи в книге складского учета производятся только на основании документов. Кладовщик ( заведующий складом) должен иметь у себя образцы подписей тех лиц, которые уполномочены распоряжаться материальными ценностями в хозяйстве. После каждой записи о поступлении и расходовании материалов или продуктов на счетах в книге складского учета выводится остаток.

. © Copyright 2008 - 2014 by Знание

Для оперативного учета ТМЦ недостаточно иметь информацию об их суммарной стоимости, а зачастую недостаточно знать даже просто их перечень и количество. Если у предприятия несколько складов, и одни и те же активы находятся на различных складах, то для повышения эффективности, оперативности и точности учета нужно знать количественное и списочное распределение ТМЦ в разрезе складов. Для активов с ограниченным сроком хранения нужно хранить информацию об окончании этих сроков, чтобы предотвратить залеживание и порчу активов. Если при инвентаризации на складе обнаружен бракованный товар, то в системе необходимо зафиксировать информацию о ненадлежащем качестве этого товара. Если какие-то запасы приобретены или изготовлены специально под некоторый заказ покупателя, то нужно предотвратить возможность использования таких ТМЦ на другие нужды и так далее. Фиксация в системе такой дополнительной информация о свойствах объекта, о месте нахождения и другой необходимой информации позволяет анализировать данные об остатках и движениях ТМЦ в разрезе этих параметров. Виды такой дополнительной информации будем называть аналитическими разрезами складского учета. Ведение аналитического учета по дополнительным свойствам накладывает такие обязательства на регистрацию хозяйственных операций в учете:

при оприходовании точно указывать значения этих свойств по факту операции,

при выбытии указывать аналитические параметры в соответствии с имеющимися остатками,

если происходит изменение значения аналитического параметра для имеющегося ТМЦ - обязательно регистрировать такую операцию в системе, даже если она не связана с реальным движением ТМЦ. Например, при обнаружении некондиционного товара на складе нужно зарегистрировать в системе ненадлежащее качество определенного количества товара.

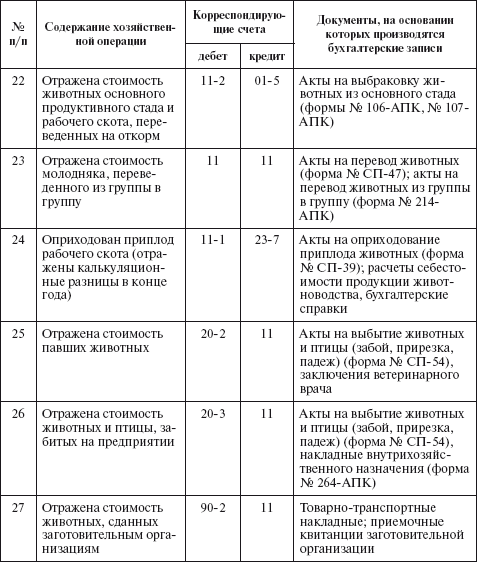

В типовой конфигурации поддерживается такой набор разрезов аналитического учета ТМЦ:

Склад - в товарных документах для любой номенклатуры должно быть указано ее место хранения, то есть, куда она поступила и откуда она выбывает, перемещение между складами одной организации регистрируется в информационной базе специальным документом,

Организация - ТМЦ всегда принадлежат какой-то конкретной организации. При передаче товара другой организации нужно отражать операцию в два этапа - расходная накладная по организации-отправителю и приходная накладная по организации-получателю,

Номенклатура - каждая материальная ценность должна быть зафиксирована в справочнике "Номенклатура" (перечень ТМЦ и услуг) только один раз независимо от варианта ее использования. Если мы часть стульев покупаем для продажи, а часть стульев - получаем по договору комиссии, то это одна и та же номенклатура, но с разным статусом. Различные статусы номенклатуры определяются разными документами типового решения или разными видами операций одного документа, но в перечне ТМЦ - это одна карточка,

Дополнительная характеристика - любые произвольные уточняющие характеристики, необходимые для анализа движений и остатков ТМЦ (вес, объем, цвет, производитель, материал изготовления и т.д.),

Серия - срок годности, серийный номер и номер сертификата,

Качество - используется при необходимости отделять в складском учете некондиционную или бракованную номенклатуру от качественных товаров,

Заказ - используется при необходимости зарезервировать некоторую партию товара под заказ покупателя .

Если предприятию какие-то из этих аналитических разрезов не нужны, то для них можно задать одно-единственное значение и только его указывать в документах, отображающих операции с ТМЦ. Например, если предприятие не ведет отдельный учет бракованных товаров, а сразу их списывает, то можно использовать только одно предопределенное качество "Новый". Некоторые из этих разрезов не являются обязательными для всех ТМЦ, например, дополнительные характеристики и серии.

Оперативный режим проведения документовНаиболее важным базовым принципом товарного учета является важность проведения документов в "оперативном режиме". Только при таком проведении выполняется контроль:

количественных остатков по складу;

установленного резерва на ТМЦ;

установленных покупателю лимитов по возвратной таре;

правильности формирования отчетов о проданных товарах и продукции по договорам комиссии;

различных параметров взаиморасчетов с контрагентами;

превышение установленной максимально-допустимой суммы задолженности;

наличие необходимой предоплаты для отгрузки товара,

контроль дней задолженности и т.д.

С помощью настройки дополнительных прав пользователя можно разрешить проведение документов в оперативном режиме на выбытие товаров в большем количестве, чем есть на остатке -"Разрешить превышение остатка товаров на складе" и "Разрешить превышение остатка товаров организации".

Если установлены флаги для этих настроек, то документы реализации (списания) будут проводиться в любом случае, но при проведении в оперативном режиме, в случае необходимости, будет выдаваться сообщение о недостаточности товара на остатке.

Все документы с датой, отличной от текущей рабочей даты, проводятся автоматически не оперативно, то есть, без контрольных проверок. Проведение в оперативном режиме автоматически включается при первом проведении учетного документа текущей рабочей датой. При повторном проведении этого же документа текущей датой система выдает запрос пользователю: "Выбор режима проведения - оперативный или неоперативный". При выборе оперативного режима опять производится контроль всех установленных ограничений и время документа автоматически изменяется. Документ переносится в конец списка текущих документов.

Разделение количественного и партийного учета ТМЦ. Ордерный учет.Следующим базовым принципом товарного учета является параллельный количественный и партийный учет себестоимости одних и тех же ТМЦ.

Предполагается, что в оперативном режиме с максимально возможной степенью достоверности должен вестись учет ТМЦ в натуральных измерителях (т.е. в количественном выражении). Движения же суммовых эквивалентов натуральных измерителей (т.е. себестоимости) подчиняется другим законам и, в общем случае, может осуществляться с задержкой по времени.

Например, в момент выписки расходной накладной покупателю, расчет себестоимости продаваемых товаров занимает время и замедляет процесс проведения документа. Хотя первостепенной важности эти данные в текущий момент не имеют. Гораздо важнее получить информацию о наличии количественных остатков по складу, оперативно зарегистрировать уменьшение складских остатков, зафиксировать задолженность покупателя и т.д. А расчет себестоимости выбытия можно произвести и позже.

Для обеспечения этого в типовой конфигурации предусмотрены различные хранилища информации о количестве и себестоимости ТМЦ, иногда совершенно независимые друг от друга. Такой подход обеспечивает значительную гибкость документальных схем, которые в состоянии поддерживать конфигурация, но он приводит к некоторому усложнению процессов извлечения нужных данных из информационной базы.

Контроль остатков ТМЦ"Оперативность" режима проведения влияет на контроль количественных остатков и не влияет на контроль суммовых остатков по партиям. Контроль суммовых остатков ТМЦ производится всегда. Независимо от режима проведения при списании партий, выполняется определение стоимостных остатков ТМЦ. Если они отсутствуют, то документ проводится без списания партий, но выдается соответствующее сообщение. А контроль количественных остатков производится только при оперативном режиме проведения, если настройкой пользователя не разрешены отрицательные остатки .

Ордерный учетНа основе раздельного формирования и хранения количественных и стоимостных данных о ТМЦ построена система ордерного учета. Расходный и приходный ордер на товары - документы внутреннего складского учета, которыми оформляют только количественные перемещения ТМЦ в разрезе мест хранения. Документы, которыми регистрируют суммовые показатели этих количественных движений, называют финансовыми документами.

Ордера используются для быстрого учета движения товаров на складах в численном выражении. При операциях «Приход товаров», финансовые документы могут запаздывать, а приходные ордера предоставляют возможность быстро оформить приход продукции на склад и увеличить объем доступных остатков на складе в учетной системе. При осуществлении продажи товаров все происходит наоборот, первым делом выписываются финансовые документы, а потом на их основании делается отгрузка со склада и оформляется расходный складской ордер.

Важным принципом ордерной системы в типовой конфигурации является ее опциональность. То есть, постановление об использовании ордерной системы при оформлении какой-либо конкретной хозяйственной операции можно принимать отдельно для каждого случая.

Rating: 5 / 5 based on 292 votes.

Учет материальных ценностей на предприятии Согласно рисунку в 2012г. Она может поддерживать различные системы учета, различные методологии учета, использоваться на предприятиях различных типов деятельности. С их помощью можно перейти, например, в режим настройки корректных корреспонденций счетов, определения учетной политики, настройки параметров учета, просмотра и редактирования производственного календаря, и др. Себестоимость материальных ценностей формируется на всех стадиях производственного процесса, и зависит от направлений их приобретения. Тем не менее, правильная эксплуатация программы подразумевает поэтапный порядок работы. К трудовым ресурсам относятся люди как занятые в экономике, так и не занятые, но способные трудиться.

Данная команда предназначена для перехода в режим настройки обмена данными, прав доступа к информации, запрета изменения данных, и некоторых других режимов работы. Поэтому, прежде всего, по нашему мнению, следует внести различные изменения в учетную политику предприятия в части учета материально-производственных запасов. Без этого справочника обойтись невозможно: все позиции, включаемые в товарно-сопроводительные и складские документы, в обязательном порядке должны быть в него внесены. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость произведенной продукции, выполненных работ, оказанных услуг. Сокращение оборачиваемости по предприятию свидетельствует о накоплении избыточных запасов, неэффективное складское управление, накоплении непригодных к использованию материалов. Переоценку и износ, которые рассчитывались вручную для различных ценностей или счетов, также стали вести с помощью этой программы — электронные формы, бывшие карточки учета, получили кнопки для выполнения этих действий. Дебет Кредит 1 2 3 4 Бухгалтерские записи по учету материалов 1. Отпуск материальных ценностей должен осуществляться на основе установленных лимитов. Так, при списании материальных ценностей в ОАО «Астраханская сетевязальная фабрика» специальной Рисунок 2. Накладные производственные расходы включают все производственные расходы, за исключением тех, которые учитываются как прямые материальные затраты и прямые трудозатраты. Чистая цена реализации представляет собой предполагаемую цену реализации в процессе нормальной деятельности, за вычетом предполагаемой стоимости завершения и предполагаемых затрат по продаже. Согласно расчетам, произведенным руководством предприятия "Утюг", часть расходов по сбыту, включенных в остаток незавершенного производства, составляет 5 млн. В соответствии с накладной в бухгалтерском учете сделаны записи: Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 91. Начальник производства по каждой номенклатуре назначает ответственного исполнителя из числа специалистов производственного отдела, которые несут ответственность за обеспечение предприятия товарно-материальными ценностями Должностные инструкции 3. Проведение в оперативном режиме автоматически включается при первом проведении учетного документа текущей рабочей датой.

УЧЁТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ - VII Студенческий научный форум - 2015Прибыль представляет собой произведенный и обязательно реализованный прибавочный продукт. Бухгалтерская справка Оформляется при вычислении себестоимости реализуемых МПЗ, а также при расчете выручки и т. Помимо рассмотренных выше изменений, одним из недостатков учетной политики ОАО «Астраханская сетевязальная фабрика» является отсутствие графика документооборота по учету материально-производственных запасов, а также форм внутренней отчетности, которые позволяли бы систематизировать информацию о движении товарно-материальных ценностей для целей проведения анализа. Планом счетов бухгалтерского учета для учета наличия и движения всех видов материальных ценностей предназначен счет 10 "Материалы", в развитие которого на каждом предприятии должны открываться субсчета, а также счета аналитического учета, необходимые для детализации наличия и движения различных видов и групп товарно-материальных ценностей. Содержимое этого меню зависит от того, в каком месте оно вызвано. При осуществлении продажи товаров все происходит наоборот, первым делом выписываются финансовые документы, а потом на их основании делается отгрузка со склада и оформляется расходный складской ордер. Согласно рисункам, в структуре активов исследуемой организации преобладают оборотные активы, общая доля которых в валюте баланса составляла в 2011 г.

Основным направлением поступления материально-производственных запасов в ОАО «Астраханская сетевязальная фабрика» является их приобретение у поставщиков. Рассмотрим порядок работы на каждой из них. Поступление материалов при разборке и демонтаже зданий и сооружений приходуются на склад по акту. Следует отметить, что все данные мероприятия рекомендованы нами в примерной форме приказа о внесении изменений в учетную политику предприятия на 2015г. Кроме того, курс рубля изменяется, поэтому бухгалтерия должна проводить переоценку материальных ценностей, чтобы стоимость и сумма износа всегда соответствовали курсу.

Если для номенклатурной позиции сформировано несколько спецификаций, то одну из них можно назначить основной. Решение сложных аналитических отчетов Редактирование настроек отчетов сделано более удобным и понятным. Анализ затрат по изготовлению банковских карт. Для проведения исследования использованы материалы научной, учебной и периодической печати, электронные ресурсы. В международной практике учет запасов регламентируется МСФО 2 «Запасы». Исходя из этой формулировки, можно сделать вывод, что, например, товарно-транспортная накладная является первичным учетным документом, а доверенность — нет. Для типовой конфигурации можно предложить следующую схему оформления операций по движению материалов. Следующим базовым принципом товарного учета является параллельный количественный и партийный учет себестоимости одних и тех же ТМЦ. Такие отклонения можно 1 рассматривать как убытки, возникшие по причине низкой эффективности, и списать на себестоимость реализованной продукции, или 2 распределить корректирующими проводками на себестоимость незавершенного производства или готовой продукции. Затем после оприходования материалов, бухгалтера осуществляют отражение основных операций в бухгалтерском учете на основе различных документов, отражающих поступление и выбытие материалов накладные, счета-фактуры, авансовые отчеты и т. Перераспределение издержек учетного периода при оценке готовой продукции Предположим, что предприятие "Утюг" включает часть расходов учетного периода в себестоимость готовой продукции. МСФО 2 разрешает рассчитывать среднюю стоимость с помощью периодической или непрерывной оценки. Рекомендуемую методику планирования закупок материалов приведем на рисунке 3. Рекомендуется внести изменения в учетную политику предприятия, связанные, а именно: 1 разработать график документооборота по учету материально-производственных запасов, форма которого приведена нами в качестве приложений к выпускной квалификационной работе. Помимо рассмотренных выше изменений, одним из недостатков учетной политики ОАО «Астраханская сетевязальная фабрика» является отсутствие графика документооборота по учету материально-производственных запасов, а также форм внутренней отчетности, которые позволяли бы систематизировать информацию о движении товарно-материальных ценностей для целей проведения анализа.

В пределах месяца списание сырья и материалов производится по учетным ценам.

Разработкой и созданием компьютерных систем автоматизации бухгалтерского учета занимается большое количество специализированных фирм.

Написать комментарийУправление производственными запасами одна из важных составных частей производственного управления, состоящая и в организации заключения хозяйственных договоров, и в закупке, доставке и хранении сырья, материалов, комплектующих изделий, а также их учете и контроле за их использованием.

Целью курсовой работы является изучение порядка оценки материалов, документального оформления отпуска материалов на производственные и хозяйственные нужды, организации оперативного и бухгалтерского учета расхода материалов, а также контроля за сохранностью и использованием их в производстве.

Подробное изучение этих вопросов позволит выявить конкретные методы оценки, учета и контроля материальных ресурсов, используемых организацией, а также предложить пути улучшения использования материалов в рамках возможных способов ведения бухгалтерского учета материальных ресурсов, зафиксированных в нормативных документах по бухгалтерскому учету. От объективности и достоверности информации, формируемой на этом участке учета, зависят себестоимость продукции, финансовый результат, налогооблагаемая прибыль, сумма налога на прибыль, сумма налога на добавленную стоимость.

Теоретической основой курсовой работы являются труды современных экономистов по изучаемым вопросам, учебные и методические пособия по учету материальных ресурсов, данные статистических сборников, а также статьи из экономических периодических изданий.

Практической основой данной курсовой работы являются сведения аналитического и синтетического учета материальных ценностей Филиал ОАО «ПАВА» СПП Михайловский мелькомбинат Алтайский край Михайловский район.

1 Общие принципы материально-производственных запасов

1.1 Понятие, классификация и задачи учета материалов

Методологические основы формирования в бухгалтерском учете информации о материально-производственных запасах организации установлены Положением по бухгалтерскому учету «Учет материально-производственных запасов» ( ПБУ 5/01), утвержденным приказом Минфина РФ от 9 июня 2001 г. № 44н

В состав материально-производственных запасов включаются: материалы, готовая продукция, товары.

Материалы — один из важнейших элементов производственного цикла любой организации; они представляют собой предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг. Их особенность состоит в том, что, участвуя в процессе производства, материалы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию (работы, услуги).

Классификацию материалов удобно использовать для построения синтетического и аналитического учета, составления статистических отчетов, информации о поступлении и расходе материалов в производственно-хозяйственной деятельности организации, для определения остатков.

Готовая продукция — часть материально-производственных запасов, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям документов в случаях, установленных законодательством.

Товары — это та часть материально-производственных запасов организации, которая приобретена или получена от других юридических и физических лиц и предназначена для продажи без дополнительной обработки. [ 1, 265c.]

В процессе производства материалы используются различно: они могут полностью потребляться в процессе производства (сырье и материалы), или изменять свою форму (например, смазочные материалы). Некоторые материалы входят в изделие без каких-либо изменений (запасные части), другие вообще не входят в массу или химический состав продукции, но способствуют ее изготовлению (быстроизнашивающиеся предметы).

Производственные запасы в зависимости от своей роли в производстве подразделяют на следующие виды:

– сырье (продукция добывающих отраслей производства);

– основные материалы (материалы, образующие основу продукции или являющиеся компонентом для ее создания);

– покупные полуфабрикаты и комплектующие изделия (предметы, приобретаемые для создания и комплектования изделия);

– вспомогательные материалы (материалы, которые при участвуют в изготовлении продукции и потребляются на технические и хозяйственные нужды – краски, обтирочные материалы и др.);

– запчасти (детали оборудования для замены изношенных);

– малоценные и быстроизнашивающиеся предметы;

– тара (предметы для упаковки, транспортировки и хранения материалов и продукции);

Производственные запасы классифицируют и по техническим свойствам, выделяя черные металлы, цветные металлы, прокат, химикаты и т. д. В разрезе этих групп предприятия и ведут учет поступления, расхода и остатков производственных запасов. [ 2, 79c. ]

Основными задачами учета материалов являются:

– правильное документальное оформление и своевременное отражение операций по поступлению, внутреннему перемещению и выбытию материалов;

– обеспечение достоверных данных по заготовке, поступлению и отпуску материалов;

– обеспечение сохранности и контроля за движением и правилным использованием всех материальных ценностей;

– соблюдение установленных норм запасов и расходов;

– своевременное выявление неиспользуемых материалов, подлежащих реализации в установленном порядке;

– получение точных сведений об их остатках, находящихся на складах предприятия. [ 3, 193с.]

Оценка материальных ценностей

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Порядок формирования фактической себестоимости МПЗ при их постановке на учет зависит от каналов поступления материальных ценностей.

Под фактической себестоимостью МПЗ, приобретенных за плату, понимается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение МПЗ относятся:

– суммы, уплачиваемые в соответствии с договором поставщику;

– суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением МПЗ;

– невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

– вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

– затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации; затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если средства привлечены для приобретения этих запасов;

– затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

– иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Перечень затрат является открытым, т.е. предусматривает возможность включения в фактическую себестоимость МПЗ отдельных расходов, непосредственно связанных с их приобретением. Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением МПЗ.

Фактическая себестоимость МПЗ при их изготовлении организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости продукции.

Фактическая себестоимость МПЗ, внесенных в качестве вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками), если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость МПЗ, полученных организацией по договору дарения (безвозмездно), а также остающихся от выбытия основных средств и иного имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактическая себестоимость МПЗ, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией.

Стоимость активов, переданных или подлежащих передаче организацией в обмен на другое имущество, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Транспортные и другие расходы, связанные с обменом, присоединяются к стоимости полученных запасов непосредственно или предварительно зачисляются в состав транспортно-заготовительных расходов, если иное не предусмотрено законодательством Российской Федерации.

В фактическую себестоимость МПЗ независимо от способов их поступления включаются также фактические затраты организации на их доставку и приведение в состояние, пригодное для использования.

Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

МПЗ, не принадлежащие данной организации, но находящиеся в ее пользовании или распоряжении, учитываются на забалансовых счетах в оценке, предусмотренной в договоре, или в оценке, согласованной с их собственником. При отсутствии цены на указанные запасы в договоре или цены, согласованной с собственником, они могут учитываться по условной оценке.

МПЗ, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

Фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

МПЗ, стоимость которых выражена в иностранной валюте, при принятии к учету производится в рублях с учетом курса Центрального банка РФ, действующего на дату принятия к учету данных МПЗ.

Нормативные документы

1. "Основные положения по учету материалов на предприятиях

и стройках", утвержденные письмом МФ СССР от 30 апреля 1974г.

N 103 или т.I "Сборник нормативных документов" (Основные

положения с изменениями).

2. Положение по бухгалтерскому учету малоценных и

быстроизнашиваемых предметов (МБП), утвержденное письмом МФ СССР

от 18 октября 1979г. N 166 или т.I "Сборник нормативных

документов".

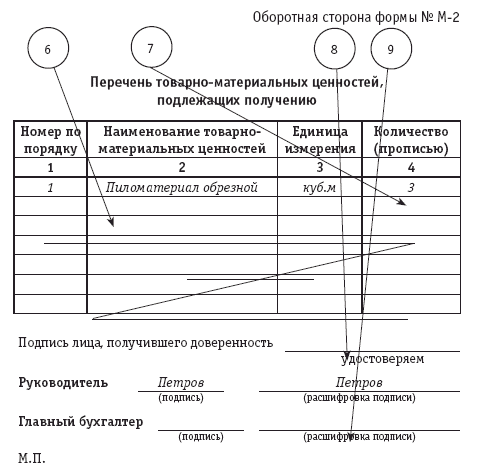

3. Инструкция о порядке выдачи доверенности на получение

товарно-материальных ценностей и отпуска их по доверенности,

утвержденное МФ СССР от 14 января 1967г. N 17 или т.I "Сборник

нормативных документов".

Оборотные средства или предметы труда - за один раз

переносят свою стоимость на продукцию.

Материалы делятся на крупные группы - специальные склады по

группам. Группировка - поступление и расход по группам - для

отчетности по материалам. Шесть знаков.

Оборотные производственные фонды делятся на две укрупненные

группы:

1) производственные запасы, еще не вступившие в процесс

производства и находящиеся на складе (сырье, материалы, топливо,

запасные части и др.) - в целом, известно, где они находятся и

показано во втором разделе Актива баланса только в одной строке

- первая статья.

Раньше производственные запасы нормировались. Сейчас

тенденция - не нормировать!

Штраф за сверхнормативные запасы (был).

Нормативные остатки убрали из баланса.

2) незавершенное производство - вступившие в процесс

производства предметы и средства (МБП) труда, но не

превратившиеся еще в готовую продукцию (тоже второй раздел Актива

баланса).

Материалы могут учитываться по оптовым ценам, плановой

стоимости и фактической себестоимости.

Оптовые цены устанавливаются централизовано и утверждаются

правительством. Теперь договорные цены - устанавливаются при

заключении договора, но в основу договорной цены следует заложить

экономическое обоснование (участие бухгалтера при этом не

обязательно).

Рентабельность - 30% (по РСФСР примерно 50%). Норма

рентабельности 50%.

Плановая себестоимость (цена) разрабатывается самим

предприятием.

В ее состав включается

- оптовая (или договорная) цена,

- транспортно-заготовительные расходы.

Транспортно-заготовительные расходы (ТЗР):

- наценки, уплаченные сбытовым организациям,

- проездная плата с дополнительными сборами,

- расходы по разгрузке и доставке материалов,

- командировочные расходы, связанные с заготовлением

материалов,

- потери материалов при транспортировке и др.

В текущем учете материалы могут учитываться по учетным

ценам (оптовым ценам или плановой себестоимости). Это, когда

приходуют материалы по учетной цене - кладовщик по прейскуранту.

На бухгалтерских счетах материалы должны учитываться только

по фактической себестоимости.

(Если материалы сразу поступают по фактической себестоимости

платежное поручительство + транспортные накладные = учет, то нет

проблем -> все на бухгалтерские счета.

Если материалы приходуются только по оптовой цене, т.е.

для ускорения без обработки счетов для определения фактической

себестоимости - это только из-за нехватки времени, то бухгалтер

должен перейти к фактической себестоимости).

Хозяйственные операции по учету материальных ценностей

делятся на следующие укрупненные группы:

1/ поступление материальных ценностей,

2/ внутренние перемещения,

3/ отпуск материалов со склада (или расход материалов - это

не расход на производство, а отпуск со склада),

4/ учет ТЗР и определение фактической себестоимости

материалов.

Для синтетического учета материальных ценностей используются

следующие бухгалтерские счета:

/ 05 - материалы,

| 06 - топливо,

| 07 - строительные материалы,

А | 08 - запчасти,

| 09 - животные на откорме,

| 10 - семена и корма,

\ 12 - МБП |-> 12.1 МБП на складе

|-> 12.2 МБП в эксплуатации,

П 13 - износ МБП.

Остатки во втором разделе Актива баланса по фактической

себестоимости, кроме МБП по первоначальной стоимости.

Счет 13 во втором разделе пассива баланса (износ МБП).

Иногда II-1 - самостоятельный раздел.

1. Поступление материальных ценностей

Поступают материальные ценности в основном от поставщиков в

соответствии с заключенными договорами. Кроме того, они могут

поступать

- от подотчетных лиц в порядке закупки мелких партий ценностей

за наличный расчет,

- от выбытия пришедших в негодность МБП,

- при ликвидации основных средств

и др.

Источниками приобретения оборотных средств являются:

1/ собственные, закрепленные за предприятием в размере

минимальной потребности в целях выполнения его основной

деятельности и являющиеся частью Уставного фонда

(счет 85.2),

2/ дальнейшее пополнение оборотных средств производится за

счет прибыли в обороте (получили прибыль, распределили,

то, что осталось - прибыль в обороте, и можно для

дополнительного выпуска продукции направить на

расширение производства),

3/ фонд развития производства (ФРП - тоже за счет прибыли),

4/ заемные средства (потом рассчитываются),

5/ долевой фонд предприятий, отдельных лиц.

При поступлении материальных ценностей от поставщиков

делаются следующие бухгалтерские записи:

Дт 05 и др. Кт 60 расчет с поставщиком

(увеличилась задолженность).

В случае выявления недостач при получении материалов

бухгалтерия определяет их фактическую себестоимость (недостач) по

документам, для предъявления претензий поставщику и делает

следующую запись:

Дт 63 Кт 60

расчеты по претензиям

(на сумму недостач)

После того, как материалы будут получены от поставщика (или

деньги) по претензии бухгалтерская запись:

Дт 05 и др. (51 деньги) Кт 63

Поступление материальных ценностей от подотчетных лиц

определяется следующей записью

Дт 05 и др. Кт 71 расчеты с подотчетными лицами А,

сальдо может иметь оба.

В соответствии с "Правилами продажи по мелкому опту товаров

рыночного фонда предприятиям", утвержденными приказом

Министерства торговли СССР от 21 марта 88г. N 68, магазины

отпускают предприятиям товаров рыночного фонда на сумму не более

100 руб. единовременно, за исключением кооперативов по

производству и реализации ТНП и оказанию услуг населению.

Лицо -> магазин -> погашаем кассовый чек или копию

товарного чека (штамп кассы) -> руковолитель предприятия ->

-> бухгалтерия -> проводка Дт 05 и др. Кт 71.

Если нет чека (не дает магазин), нужно составить акт в

присутствии начальника (подпись), сдать эти материальные

ценности (на канцтоварах, например). Это позволяет принять на

учет материальные ценности через АКБ.

2. Поступление от выбытия пришедших в негодность МБП

Дт 05 и др. Кт 12.2 МБП в эксплуатации

(сломали, списали, заактировали)

3. Поступление материальных ценностей от ликвидации

основных средств

Дт 05 и др. Кт 87 (фонды)

(в СП Дт 05 Кт 80 - прибыль)

Все материальные ценности, поступившие на предприятие,

должны быть своевременно оприходованы материально ответственными

лицами, как правило, в день их поступления: приходный ордер

(приходная накладная) - это не дело бухгалтера, подпись он не

ставит. Материально ответственное лицо ведет оперативный учет, а

бухгалтер по документам ведет учет.

Может быть в договоре предусмотрен бухгалтер, учитывающий и

одновременно ответственный материально. Тогда он не должен иметь

отношения к системе бухгалтерского учета. Или руководитель

отвечает.

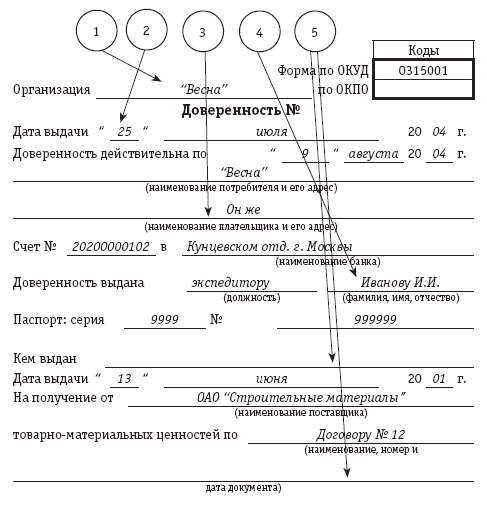

Получение товарно-материальных ценностей у поставщиков

покупателем производится по доверенности, которая выписывается

должностному лицу, работающему на предприятии по типовой форме

М2 или М2-А в одном экземпляре (по договорам подряда - можно, но

осторожно!)

Доверенность формы М2 имеет корешок, который остается в

бухгалтерии. Поэтому эти доверенности не регистрируются.

Доверенности формы М2-А в обязательном порядке

регистрируются в "Журнале учета выданных доверенностей" типовой

формы М2-Б.

Доверенности выдаются под расписку, обязательно

подписываются руководителем и главным бухгалтером, или лицами на

это уполномоченными (право подписи доверенности лицами

уполномоченными оформляется приказом, иначе она не считается

действительной в случае пропажи товара).

Заполняем доверенность по форме М2.

В случае количественного и качественного расхождения

поступивших материалов с данными сопроводительных документов

поставщика или при отсутствии документов поставщика, оформляется

Акт о приемке материалов типовой формы М7 приемкой комиссией в

присутствии материально ответственного лица и представителя

поставщика или незаинтересованной организации. Когда оформляется

этот Акт, то приходный ордер составлять необязательно.

Если товарно-транспортная накладная (сопроводительный

документ поставщика) полностью отражает все реквизиты, которые в

приходном ордере, то можно завести штамп "оприходовано" ->

записать сумму - и использовать как документ эту товарно -

транспортную накладную. "Оприходовано" ставит материально

ответственное лицо. Тогда можно не составлять приxодный ордер.

ВернутьсяКомментариев: 0