Рейтинг: 4.7/5.0 (1893 проголосовавших)

Рейтинг: 4.7/5.0 (1893 проголосовавших)Категория: Бланки/Образцы

Вообще говоря, представление уточненных отчетов по форме СЗВ-М не предусмотрено. Если в составе данной отчетности не указали сведения о каких-либо сотрудниках, то необходимо сдать по ним дополняющую форму. Если же, наоборот, в отчете ошибочно указали сотрудника, который в этот период уже не работал, то подается отменяющая форма.

Подавать вышеуказанные формы можно по мере обнаружения ошибок, и строго оговоренных временных рамок, в течение которых это следует сделать, нет. Т.е. сдать их можно в любое время.

Вместе с тем, в сети появились публикации, что за апрель текущего года подать все эти сведения требуется до 7 июня 2016. Данная информация основана на содержании внутрислужебного письма

Так, например, на сайте информационно-правового портала "Гарант" можно прочитать буквально следующее.

Поэтому, если не хотите рисковать, то лучше все перепроверить и в случае обнаружения ошибок подать соответствующие формы до истечения указанного срока.

автор вопроса выбрал этот ответ лучшим

Если Вы обнаружили ошибки после того, как сдали отчет СЗВ-М (например, указали неверный СНИЛС или ИНН работника), уточненный вариант можно подать до 6 июня 2016 включительно. Начиная с 7 июня в отделении ПФР корректировки за апрель уже не примут. Об этом этом написано здесь .

Если отменяющие или дополняющие формы компания предоставит позднее, работодатель будет привлечен к административной ответственности (эта мера указана в 4 части 17 статьи 27-ФЗ от 1.04.96).

Отчет СЗВ-М за май нужно сдать до 10 июня.

в избранное ссылка отблагодарить

В апреле 2016 года предприниматели впервые ознакомились с новым форматом отчетности, которую следует предоставить в Пенсионный фонд, где указана точная численность зарегистрированных на предприятии сотрудников, причем перечислены они все поименно. Чтобы предприятия могли внести максимум сведений, необходимых госслужбам, была разработана и утверждена новая форма документации под названием СЗВ–М.

В апреле 2016 года предприниматели впервые ознакомились с новым форматом отчетности, которую следует предоставить в Пенсионный фонд, где указана точная численность зарегистрированных на предприятии сотрудников, причем перечислены они все поименно. Чтобы предприятия могли внести максимум сведений, необходимых госслужбам, была разработана и утверждена новая форма документации под названием СЗВ–М.

Оформлять и составлять бумагу впервые организациям пришлось 10 мая 2016 года. Теперь ее нужно сдавать в ПФР каждый месяц. Безусловно, форма совершенно новая, поэтому бухгалтера и руководители могут сделать ошибки при заполнении, которые затем повлекут немалый штраф. Чтобы этого избежать, эксперты рекомендуют ознакомиться с тонкостями оформления.

Почему был введен отчет СЗВ-МДело в том, что, начиная с зимы 2016 года, российским гражданам, числящимся в качестве пенсионеров и продолжающим трудиться на предприятиях и осуществлять профессиональную деятельность, страховая пенсия выдается без пересчета индексации, как это было раньше. Такое решение принято правительством в конце 2015 года. Экономический и политический кризис больно ударил по России, потеряны большие суммы, которые не поступили в бюджет, власть всяческими путями старается не влезать в долги и продолжает защищать права малообеспеченной категории населения. Пенсионеры, которые работают, в эту категорию уже не входят.

Итак, право на получение индексации пожилые люди теряют в тот день, когда они трудоустроены на работу. Как только они снимаются с учета как застрахованные лица, то есть составлен и подписан приказ руководства об увольнении работника, пенсионеры снова могут надеяться на индексацию. Для лучшего учета и контроля за движением трудовых ресурсов и была создана отчетность СЗВ–М, отражающая полную картину учета сотрудников, куда также входят трудящиеся согласно гражданско-правовых контракту, составленному между нанимателем и наемным сотрудником.

Разработка документации заняла минимальное количество времени, в сжатые сроки новый формат был предоставлен на рассмотрение президенту, который в свою очередь дал «добро». В 2016 году установлены такие сроки сдачи СЗВ–М: 10 мая, 10 июня, 10 июля.

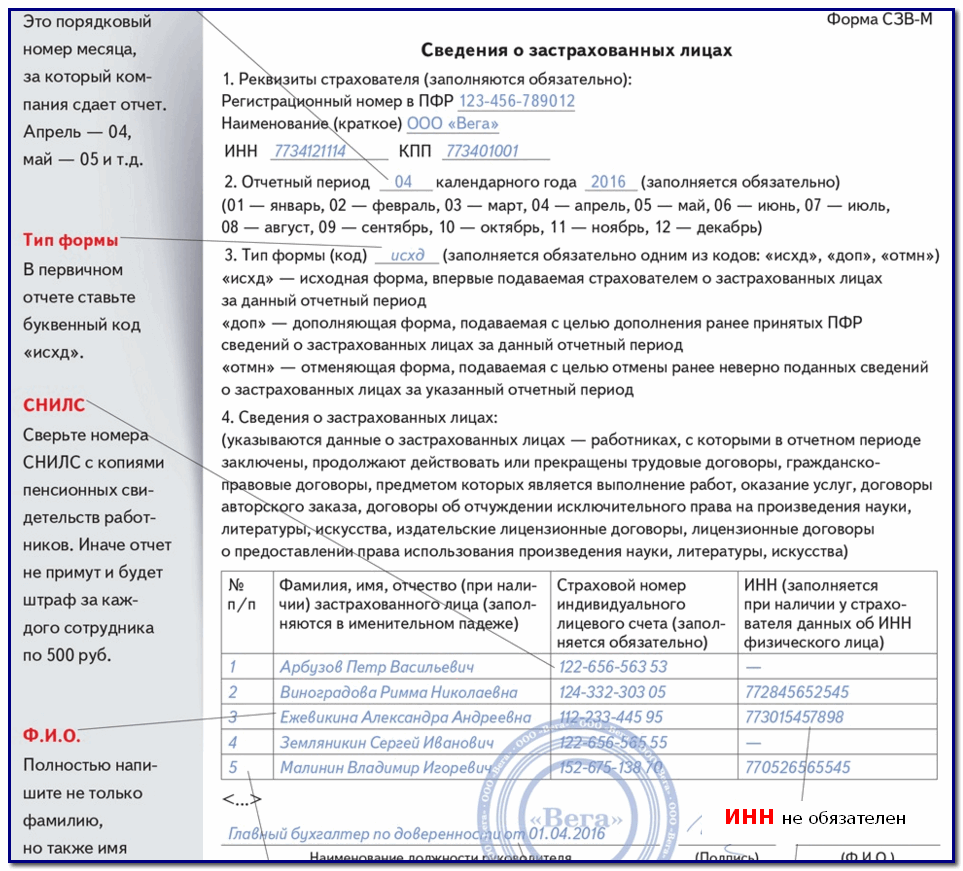

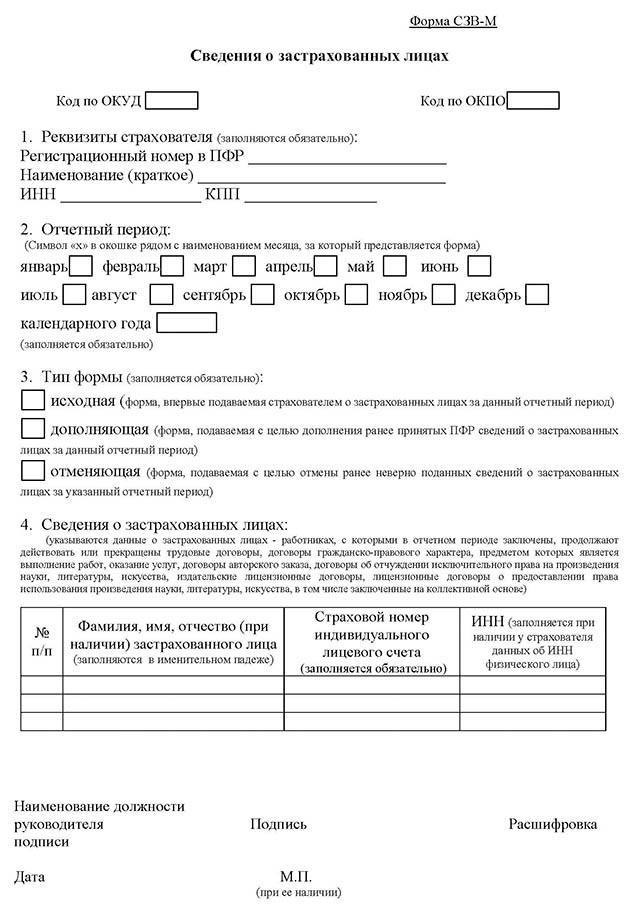

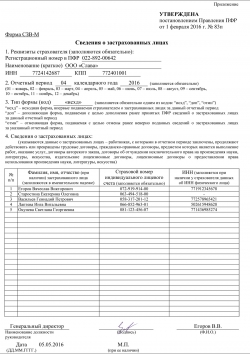

Из чего состоит СЗВ-МЧто именно нужно указать в обязательном порядке в документе, определено в Федеральном законе от 1 апреля 1996 года, где описаны важные составляющие персонифицированного учета. Как выглядит бумага? Визуально отчетность СЗВ-М представляет собой привычную форму, в шапке которой находятся строфы для реквизитов и сведения по организации, здесь же дана таблица, состоящая из 4-х столбцов.

Какие обязательные реквизиты должен заполнить предприниматель:

В шапке заполняются:

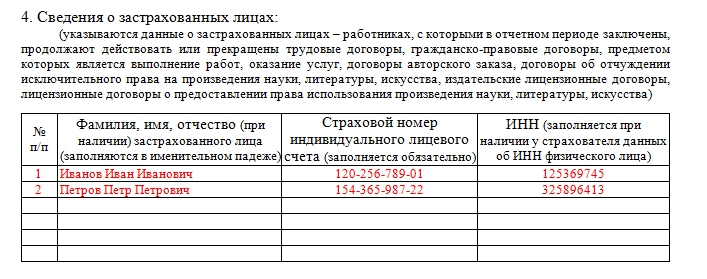

Как вы уже догадались, таблица состоит из номеров, которые поставлены в порядковой последовательности, далее записываются Ф. И. О. всех сотрудников, сведения об их номерах СНИЛС. Если руководство не указывает сведения СНИЛС, отчетность будет отослана на доработку, а несвоевременная сдача СЗВ-М грозит тем, что работники государственных учреждений соответственно действующему законодательству выпишут штраф за несдачу отчета.

Если ИНН не приведено, это не считается основательной ошибкой и вполне допустимо. Но все же желательно заполнить отдельную графу, отпущенную в СЗВ-М для ИНН, известных в отношении хотя бы нескольких работников.

СЗВ-М сдается в электронном варианте, если на предприятии зарегистрировано более 24 постоянно работающих сотрудников. Численность граждан до 24 разрешает составление бумажной версии документа.

Когда сдавать СЗВ-МЕжемесячное предоставление документа, не позднее чем через 10 суток после завершения подотчетного периода – 50% гарантии того, что вам не выпишут штраф. Оставшиеся 50% успеха принадлежат правильному оформлению СЗВ-М. Итак, последние сутки сдачи СЗВ–М в текущем году описаны такими датами:

Не забывайте о том, что, если предприятие, где работает более 24 сотрудников, вопреки закону предоставило бумажный вариант отчетности. Это считается административным нарушением, штраф за проступок назначается в размере 200 рублей.

Чтобы иметь возможность оформлять СЗВ-М в электронном виде, нужно заранее позаботиться о заключении соглашения между оператором связи, ведь в личном кабинете на официально зарегистрированном сайте ПФР разрешается скачать электронный бланк, проверить с его помощью отчетность на наличие ошибок. Чтобы не спешить и не волноваться за конечный исход, особенно если документ составляется впервые, лучше отослать его на день раньше – так вы сможете избежать задержек по времени и технических проблем.

Нюансы заполнения СЗВ-МИнтересно, что в таблицу должны войти сведения по работникам, в том числе и с гражданско-правовыми договорами. Даже если сегодня трудящегося увольняют, в текущий подотчетный месяц информация по нему все равно вносится.

Последовательность заполнения граф в СЗВ-М приблизительно такая:

Шутить с работниками ПФР и откладывать сдачу отчетности на потом не стоит – несдача карается денежной суммой. В 2016 году предусмотрен штраф величиной 500 рублей. Ошибочные или заведомо ложные сведения по работникам также выльются в круглую копеечку – за каждого человека придется уплатить по 500 рублей. То есть сделали помарку в таблице, написали не ту фамилию или ошиблись в одной цифре – платите 500 рублей.

Когда отчетность уже составлена, с ней должен ознакомиться руководитель. Если у него не возникает вопросов к оформлению, он заверяет бумагу собственной подписью. Если на балансе у фирмы имеется печать, нужно поставить и ее. Обязательно укажите дату оформления бумаги.

Когда проверка подошла к концу, отчет передается ПФР, эта процедура повторяется ежемесячно. Набив руку, бухгалтер или индивидуальный предприниматель совсем скоро сможет заполнить СЗВ-М в считанные минуты, уверенно и спокойно, ведь в варианте составления практически ничего и никогда не меняется – просто внимательно переписываете из месяца в месяц одни и те же сведения, если, конечно, никто не принят на работу или, наоборот, не уволен.

Теперь поговорим о том, считается ли ошибкой неправильное заполнение ИНН или СНИЛС. Вставили ИНН другого сотрудника – штраф составит 500 рублей. То есть пара помарок, допущенных по невнимательности, может стоить для предприятия больших трат, которые, скорее всего, вычтут из заработной платы бухгалтера, если он ответственен за ведение персонифицированного учета. Вот почему заполнять важные документы нужно на свежую голову и со всей долей ответственности.

Как поступить, если работник сам не уверен в собственном ИНН? К примеру, на чистовом бланке затерлась пара цифр – не пишите так, как вам кажется, попросите сотрудника заранее уточнить этот момент в соответствующем государственном учреждении.

Только СНИЛС позволяет идентифицировать российского трудящегося, поэтому не заполнить его в СЗВ-М нельзя. Наказание за этот просчет – опять же штраф. Если к вам на работу устроился гражданин, который раньше нигде не работал, оформите ему удостоверение СНИЛС самостоятельно – закажите свидетельство на протяжении первых 14 дней после подписания трудового контракта или ГПД. Если удостоверение уже заказано, но СНИЛС еще не присвоен, не выдумывайте ничего и сделайте соответствующие записи в пояснениях к отчетности. Несоблюдение этой особенности тоже грозит тем, что вам выпишут штраф.

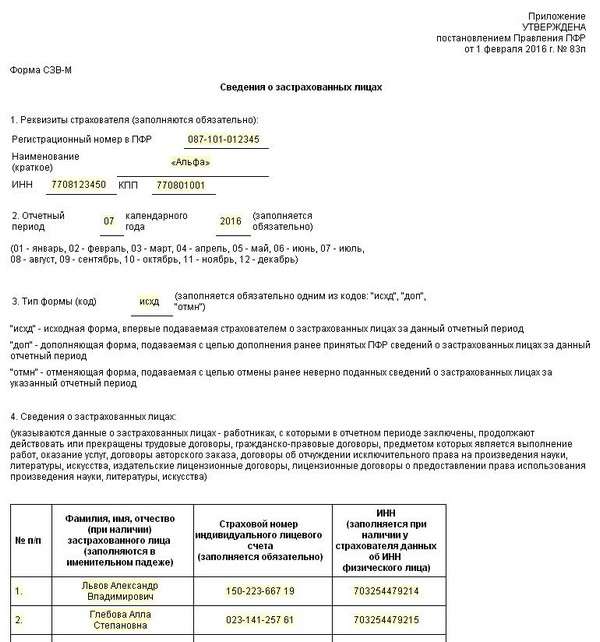

Читайте также по теме:В 2016 г. а если быть более точными - с 1 апреля 2016 г. для страхователей введена новая обязанность - им предписано ежемесячно сообщать в ПФР сведения о застрахованных лицах. С этой целью Постановлением Правления ПФР от 1 февраля 2016 г. N 83п утверждена специальная форма - СЗВ-М. Сама форма состоит всего-то из одного листа. Здесь не требуется приводить каких-либо расчетов, начислений и т.п. Тем не менее при заполнении данной формы у страхователей возникла масса вопросов. Отдельные из них пришлось устранять даже на законодательном уровне. Однако обо всем по порядку.

Сведения по форме СЗВ-М надо представлять в ПФР по окончании каждого месяца не позднее 10-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 1 апреля 1996 г. N 27-ФЗ, далее - Закон N 27-ФЗ). Здесь следует отметить важный нюанс. В Законе N 27-ФЗ ничего не сказано про то, как быть в том случае, если крайний срок сдачи сведений о застрахованных лицах выпадет на выходной или праздничный нерабочий день. Ситуацию прояснили представители ПФР в Письме от 7 апреля 2016 г. N 09-19/4844. Учитывая, что порядок представления ежемесячной и ежеквартальной отчетности в ПФР установлен положениями одного Закона N 27-ФЗ, чиновники сочли возможным применение отдельных положений, регулирующих представление ежеквартальной отчетности. к порядку представления ежемесячной отчетности. Иными словами, если последний день для представления сведений приходится на выходной или нерабочий праздничный день, то их можно сдать в ближайший следующий за ним рабочий день. Например, поскольку 10 июля в 2016 г. выпадает на воскресенье, то форму СЗВ-М за июнь 2016 г. можно сдать 11 июля.

При выборе способа представления СЗВ-М необходимо руководствоваться общими положениями, которые приведены в абз. 3 п. 2 ст. 8 Закона N 27-ФЗ. Согласно данной норме если сведения за предшествующий месяц представляются на 25 и более работающих застрахованных лиц, то страхователь должен сдать отчет в виде электронного документа, подписанного электронной подписью. В противном случае отчитаться можно "на бумаге".

Необходимо отметить, что несоблюдение порядка представления расчета по начисленным и уплаченным страховым в ПФР в форме электронных документов влечет взыскание штрафа в размере 200 руб. (ч. 2 ст. 46 Закона от 24 июля 2009 г. N 212-ФЗ). Аналогичной ответственности за нарушение способа представления сведений по форме СЗВ-М не установлено.

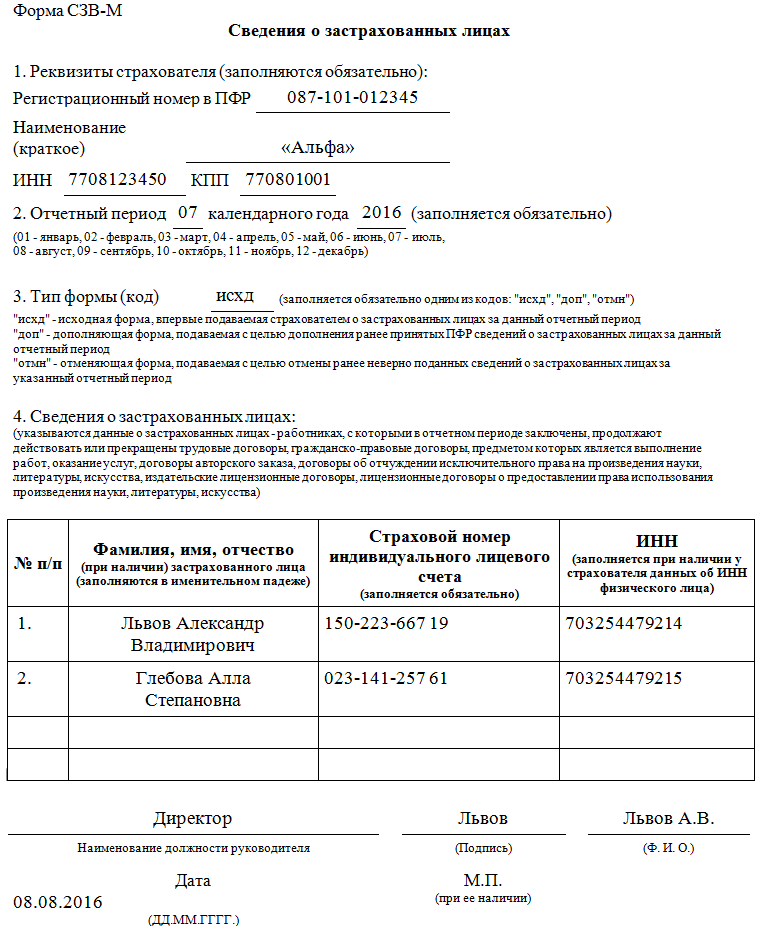

Сама форма состоит из одного листа. Данные представлены в виде четырех блоков.

В первом из них указываются реквизиты страхователя. Обособленные подразделения юрлиц заполняют данные реквизиты следующим образом: ИНН указывается головной организации, поскольку у "обособленца" свой ИНН отсутствует, а КПП - обособленного подразделения.

Во втором блоке отражается отчетный период (01 - январь, 02 - февраль, 03 - март, 04 - апрель, 05 - май, 06 - июнь, 07 - июль, 08 - август, 09 - сентябрь, 10 - октябрь, 11 - ноябрь, 12 - декабрь).

В третьем блоке указывается тип формы (код). Вариантов здесь три:

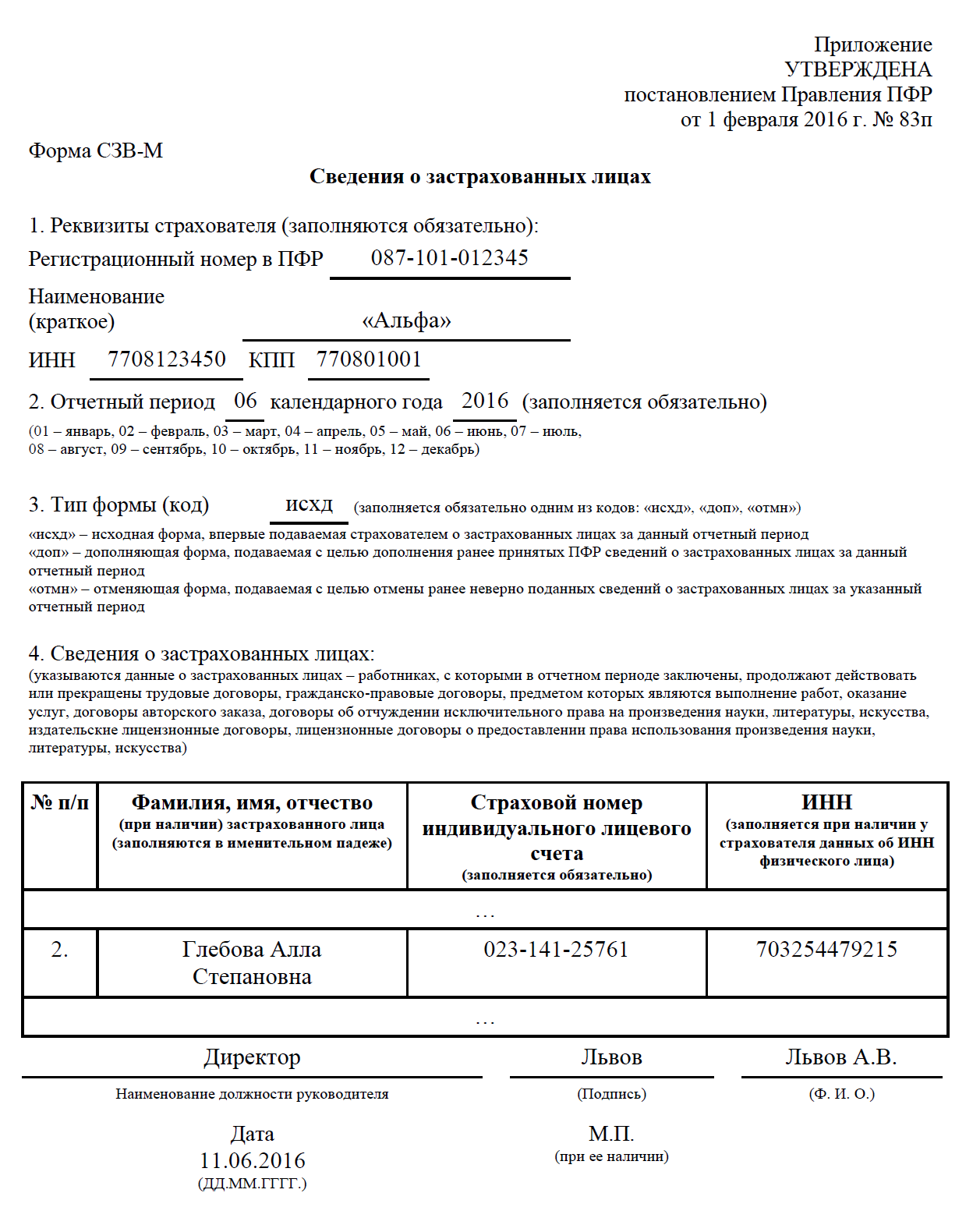

Надо сказать, что никаких разъяснений касательно того, каким образом исправляются сведения в уже сданной форме СЗВ-М, на сегодняшний день нет. При этом как таковой отсутствует и порядок заполнения данной формы. В то же время, учитывая представленные коды, думается, что действовать нужно в зависимости от того, что за ошибку нужно исправить. К примеру, если в отчете указано лишнее физлицо, то достаточно подать только отменяющую форму, включив в нее сведения именно об этом лице. Если же в исходном варианте допущена ошибка непосредственно в сведениях о физлице, то придется подать как отменяющую форму, указав в ней неправильные сведения, так и дополняющую, в которой нужно привести верные данные.

Обратите внимание! Никаких сроков, в течение которых нужно подать дополняющую или уточняющую форму СЗВ-М, не установлено.

Ну и, наконец, четвертый блок, в котором, собственно, отражаются сведения о застрахованных лицах. На нем стоит остановиться поподробнее.

Сведения в ПФР необходимо подавать о каждом застрахованном лице (п. 2.2 ст. 11 Закона N 27-ФЗ). К таковым отнесены:

Обратите внимание! Указанные категории застрахованных лиц должны быть прописаны в форме СЗВ-М вне зависимости от того, производились в их пользу выплаты или нет. Особенно это актуально для случаев, когда договор ГПХ заключен на несколько месяцев, а вознаграждение предусмотрено только по окончании работ. Практика показала, что таких подрядчиков страхователи нередко забывают упомянуть в форме СЗВ-М.

Также следует отметить, что индивидуальные предприниматели форму СЗВ-М "за себя" представлять не должны. Однако если они имеют наемных работников (т.е. лиц, с которыми у них заключены трудовые договоры или договоры гражданско-правового характера), то, соответственно, им также вменяется в обязанность представлять сведения по форме СЗВ-М на своих работников.

Ну а теперь, собственно, о сведениях, которые должны быть указаны в форме СЗВ-М по каждому застрахованному лицу. Их на самом деле немного:

Мы же начнем с конца. Речь идет об ИНН застрахованного лица. В самой форме СЗВ-М отмечено, что ИНН заполняется только при наличии данных сведений у страхователя. То есть по факту, с одной стороны, данный реквизит не отнесен к обязательным. Более того, Закон от 1 мая 2016 г. N 136-ФЗ уточнил, что, если у компании нет данных об ИНН работников (подрядчиков и т.п.), его в СЗВ-М можно не указывать. С другой - неясно, как посмотрят контролеры на пустое поле в случае, если страхователь просто забудет проставить ИНН застрахованного лица, обладая соответствующей информацией. Тем более что о том, что сведения об ИНН были у работодателя, представители ПФР в конце концов узнают при сверке с ИФНС (если в форме 2-НДФЛ были указаны соответствующие данные). Так что, думается, что подобного рода "забывчивость" может быть воспринята контролирующими органами как предоставление недостоверных сведений со всеми вытекающими. В любом случае в поле ИНН нельзя проставлять нули (см. Распоряжение ПФР от 25 февраля 2016 г. N 70Р).

Реквизиты Ф.И.О. и СНИЛС стоит рассматривать в совокупности. А в общем случае проблем с их заполнением быть не должно. Главное соблюдать простые правила - перед Ф.И.О. нельзя ставить пробел, если в фамилии или имени есть дефис, то его не нужно обособлять пробелами, ну и, наконец, двойные пробелы также недопустимы.

В то же время на практике возможны и проблемные ситуации. К примеру, сотрудник сменил фамилию (женился, развелся или просто так ему захотелось). Получение нового паспорта и замена СНИЛС по времени расходятся. Так какую же фамилию вписывать в форму СЗВ-М? Данная ситуация также никак не регламентирована. Думается, что в данном случае нужно руководствоваться сведениями, которые указаны в действующем СНИЛС. Иначе отчетность просто не пройдет контроль ввиду выявленных несоответствий.

За прошедшее время с момента введения новой формы отчетности перед ПФР не раз поднимался вопрос, нужно ли сдавать форму СЗВ-М в случае, если компания не ведет деятельность и, соответственно, не платит работникам зарплату и не начисляет взносы или же в ней числится только гендиректор, который по совместительству является ее единственным учредителем? Как следует из Информационного сообщения ПФР, если организация не ведет финансово-хозяйственную деятельность, то это не освобождает ее от обязанности представлять СЗВ-М. Ведь в этом случае она все равно ежеквартально сдает "нулевой" РСВ-1. А значит, ее кто-то да подписывает. Именно поэтому и форму СЗВ-М нужно заполнить как минимум на этого "подписанта". При этом в Письме ПФР от 6 мая 2016 г. N 08-22/6356 подчеркивается, что на руководителя организации, являющегося одновременно и ее единственным учредителем, распространяется обязательное пенсионное страхование. Поэтому сведения о таком руководителе без каких-либо "но" должны быть отражены в форме СЗВ-М.

Таким образом, выходит, что нулевых отчетов по форме СЗВ-М в принципе быть не может. Ведь в каждой организации есть руководитель.

Страхователи обязаны сдать отчет СЗВ-М за июль 2016 года и включить в него всех физлиц, получивших доходы. Расскажем, что на обратить внимание при составлении и сдаче июльской отчетности.

Срок сдачи за июльОтчет СЗВ-М за июль 2016 года страхователи обязаны представить в подразделение ПФР не позднее 10 августа.

Если СЗВ-М подать позднее, то страхователя оштрафуют на 500 рублей за каждого работника, указанного в отчете (часть 4 статьи 17 Федерального закона от 01.04. 1996 № 27-ФЗ). Также см. «СЗВ-М: сроки сдачи исходной, корректирующей и уточненной отчетности в 2016 году ».

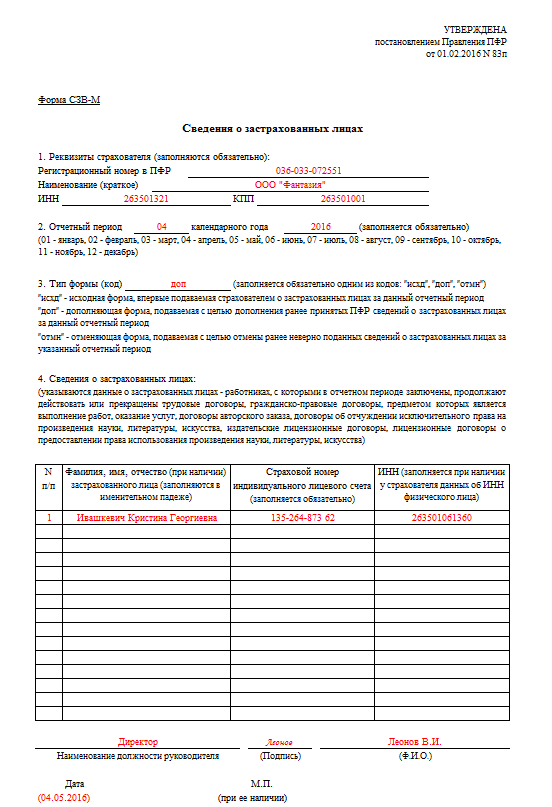

Заполняем отчет за июльФорма отчета не изменилась. По итогам июля отчет нужно сформировать по форме, утвержденной Постановлением Правления ПФР от 01.02.2016 № 83п. Она, напомним, состоит из четырех разделов:

![]()

Скачать бланк формы СЗВ-М за июль 2016 года

Этот раздел в июльском отчете заполняется по общим правилам. Укажите регистрационный номер в ПФР, наименование, ИНН и КПП.

В этом разделе отметьте, что подаете отчет именно за июль. Для этого покажите «07» и «2016».

Если СЗВ-М за июль вы подаете впервые, то тип формы у вас должен быть «исход».

Также в июле вы вправе скорректировать отчеты за уже прошедшие месяца (например, за июнь). Тогда вам потребуется применять коды «доп» или «отмн». См. «СЗВ-М: сроки сдачи исходной, корректирующей и уточненной отчетности в 2016 году ».

Сведения о застрахованных лицахВ этом разделе укажите ФИО физлица, на которого подаются сведения, а также его СНИЛС. Если работодатель располагает сведениями об ИНН, то указывается и эта информация.

В разделе покажите, в том числе, всех застрахованных с лиц, с которыми в июле 2016 года заключены, продолжают действовать или прекращены трудовые договоры. При этом учтите, что не имеет значения, работают люди и фактически или нет (они могут находиться в декретном или административном отпуске). Определяющее значение – факт наличия договора.

Также отметим, что лица, работающие по совместительству, состоят с работодателем в трудовых отношениях (заключен трудовой договор). Поэтому их также нужно перечислить в разделе 4 СЗВ-М.

Также включите в раздел 4 июльского отчета СЗВ-М:

Скачать образец СЗВ-М за июль .

Индивидуальные предприниматели СЗВ-М «за себя» сдавать не должны. Но если в июле у них были наемные работники или, допустим, подрядчики, то, соответственно, им также вменяется в обязанность по сдаче на них СЗВ-М за июль 2016 года.

Сдача СЗВ-М обособленными подразделениямиОбособленные подразделения, имеющие отдельный баланс и расчетный счет, а также выплачивающие вознаграждения физлицам, сдают отчет в свое подразделение ПФР по тем работникам, которые были заняты в июле в этом подразделении. Однако имейте в виду: в отчете нужно отметить ИНН головной организации, а КПП – обособленного подразделения.

Способ сдачи СЗВ-М за июльОтчитаться «на бумаге» можно, только если в СЗВ-М за июль включены сведения менее чем на 25 человек. Если в июльский отчет вы включаете 25 и более застрахованных лиц, то нужно представить отчет в виде электронного документа, подписанного электронной подписью.

К слову, включить в бумажный расчет более 25 человек и не получиться. Дело в том что, формой отчета предусмотрено всего 25 строк в разделе 4. А дополнять отчет новыми строками нельзя.

Нулевая форма отчетаУ страхователя не может быть нулевой СЗВ-М за июль 2016, поскольку хотя бы один работник в отчете должен быть – минимум, директор, который подписывает отчет. Подробнее об этом см. «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить ». Что же касается предпринимателей, то, как мы уже сказали выше, “сами на себя”сдавать отчет они не обязаны.

Также:

С 6 мая Пенсионный фонд РФ внес изменения в электронный формат отчета СЗВ-М: работодатели теперь могут формировать пустой отчет. Мы сообщаем вам об этом изменении и рассказываем, как сейчас выглядит отчет и как он заполняется в сервисе.

Сразу отметим: пока нет конкретной информации, стоит ли вообще сдавать нулевой отчет. Некоторые региональные управления Пенсионного фонда этого не требуют. Мы рекомендуем уточнить эту информацию в Пенсионном фонде вашего региона.

Как выглядит СЗВ-М?Рассмотрим образец отчета СЗВ-М в Контур.Бухгалтерии.

Начать заполнение отчета можно двумя способами:

Когда вы нажимаете «создать», данные в отчет подтягиваются автоматически.

Проверка СЗВ-МДанные, которые попадают в отчет, проверяются сервисом на этапе заполнения. Контур.Бухгалтерия проверяет, к примеру, СНИЛС по формату заполнения или корректность заведения имени и фамилии — без цифр и лишних пробелов. Система оповестит, если во введенной информации обнаружится ошибка.

В этом месяце, к слову, ошибки были со стороны Пенсионного фонда, который иногда не принимал отчеты из-за внутренних технических проблем.

Наши рекомендации во избежание ошибок: тщательно проверьте, правильно ли заведены в сервисе ФИО сотрудников и номера СНИЛС.

Формат файла СЗВ-МВ Пенсионный фонд необходимо представить файл отчета в формате xml. В распоряжении Правления ПФ РФ от 25.02.2016 № 70 р «Об утверждении формата данных сведений о застрахованных лицах» прописано, как правильно заполнять описание в этом файле, какое должно быть имя файла, какие указывать данные и т. п.

Нужен бланк СЗВ-М? Скачайте его онлайн здесь .

Когда сдается отчет СЗВ-М?Напоминаем: отчет нужно сдавать каждый месяц в следующем за отчетным месяце до 10 числа. В случае если 10 число — это выходной день, сдача переносится на ближайший рабочий день. Отчет за май нужно сдать до 10 июня 2016 года.

Подробно ежемесячную отчетность в ПФР и особенности заполнения отчета мы разбирали на недавно прошедшем вебинаре. Очень рекомендуем вам посмотреть его запись. Эксперты ответили онлайн на актуальные вопросы пользователей по отчетности в ПФР, некоторые из этих вопросов могли возникать и у вас.

Если вам не хватит полученной на вебинаре информации, оставьте свой вопрос в комментариях к новости. Мы вам обязательно ответим!

Добрый день. Нюанс в том, что организация, по закону, не может существовать без сотрудников, минимум одного (учредитель=руководитель=бухгалтер и т.д.). СЗВ-М надо представлять в ПФР за каждый месяц, даже если:

- организация не ведет деятельность и не начисляет выплаты работникам;

- в организации есть только руководитель (который является единственным учредителем) и трудовой или гражданско-правовой договор с ним не заключался;

- зарплату вы начислили, но не выплатили.

![]()

Гость — 16 июня, 16:06

Я не сдаю за себя СЗВ-М, я единственный учредитель-директор, работников нет, со мной трудового договора нет. Один раз сдал за себя отчетность, пенсионники вернули, и сказали, чтобы я пустую послал за май и затем больше вообще не посылал, чтобы мусором им базу данных не засорял.

Отчет в ПФР СЗВ-М за июль 2016 года должны сдать все компании. Каких работников включить в отчет? В какой срок сдать СЗВ-М? Ответы на эти и другие вопросы в статье.

На кого заполнять сведения по форме СЗВ-МОтчет в ПФР СЗВ-М за июль 2016 года надо сдавать на всех работников, с которыми у компании заключены трудовые или гражданско-правовые договоры (ч. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). Причем в отчет надо включать сведения только по тем внештатникам, с выплат которых в бюджет перечисляются страховые взносы.

Для удобства информацию о том, кого включать в отчет в ПФР СЗВ-М за июль 2016 года, смотрите в таблице.

Таблица. Кого надо включать в форму СЗВ-М Включаются в форму СЗВ-М Не включаются в форму СЗВ-МРаботники, которые трудились в компании в июне, а также те, кто в этом месяце находился:

— на больничном;

— в любом отпуске;

— в командировке;

— в прогуле;

— в простое и т. д.

Бывшие работники, которые получили выплаты после увольнения:

— вознаграждение к праздничной дате;

— расчет не в день увольнения

Исполнители по договору:

Собственники имущества, заключившие с компанией договор:

— найма жилого помещения;

— аренды транспортных средств без экипажа;

Авторы по договору авторского заказа

Получатели подарков от компании по договору дарения

Правообладатели по договорам:

—лицензионным о предоставлении права использования произведения науки, литературы, искусства

—об отчуждении исключительного права на произведения науки, литературы, искусства

Собственники имущества, заключившие с компанией договор:

Трудовые и гражданско-правовые договоры о выполнении работ в РФ с иностранцами

— постоянно проживающие в РФ;

— временно проживающие в РФ;

— временно пребывающие в РФ

Высококвалифицированные иностранные специалисты, временно пребывающие в РФ

Также ваши коллеги читают :

Нужно ли включать в СЗВ-М директора – единственного учредителяЕсли у компании есть только единственный учредитель, с которым не заключен договор и который не получает заработную плату, сдавать форму СЗВ-М, в том числе нулевую, ей не нужно. Такие разъяснения ПФР содержатся в письме № ЛЧ-08-26/9856, которое разослано в региональные фонды.

Напомним, не так давно ПФР требовал от компаний включать в форму СЗВ-М данные на единственного учредителя (письмо от 06.05.16 № 08-22/6356).

Как поясняли сотрудники фонда, учредитель, который исполняет обязанности генерального директора, застрахованное лицо (п. 1 ст. 7 Федерального закона от 15.12.01 № 167-ФЗ). Значит, на него действует обязательное пенсионное страхование, поэтому о нем нужно сообщить в ПФР. При этом не имеет значения, оформила ли компания трудовой договор с директором, начисляет ли ему зарплату и платит ли с нее страховые взносы.

В какой срок сдавать СЗВ-МСдавать форму СЗВ-М надо каждый месяц. Крайний срок – 10-е число месяца, следующего за отчетным. Если срок выпал на выходной или праздник, отчитаться надо в ближайший рабочий день (письмо ПФР от 07.04.2016 № 09-19/4844).

То есть крайний срок сдачи отчета в ПФР СЗВ-М за июль 2016 года – 10 августа, среда. И этот срок не переносится на другой день.

Если срок сдачи нарушить, компании грозит штраф. Размер штрафа – 500 рублей за каждое застрахованное лицо (ст. 17 Закона № 27-ФЗ).

Как заполнить СЗВ-МВ отчет в ПФР СЗВ-М за июль 2016 года надо включать сведения о ФИО работников, их ИНН и СНИЛС. Если у кого-то из работников нет ИНН, то сведения можно сдать без этих данных. А вот без СНИЛС представить отчет нельзя. Поэтому, принимая на работу новых работников, необходимо требовать у них СНИЛС.

Образец формы СЗВ-М за июль представлен ниже.

Отчет в ПФР СЗВ-М за июль 2016 года

Еще недавно нужно было сдавать сведения за апрель, а теперь бухгалтеру надо срочно готовить данные, чтобы сформировать отчет в ПФР СЗВ-М за июнь 2016 года.

Форму СЗВ-М сделали обязательной для представления не так давно, поэтому вопросов при ее подготовке возникает много. Вот, например, надо ли сдавать «нулевой» отчет и как его заполнить или где взять свежий бланк СЗВ-М? На эти и другие вопросы мы ответим в нашем материале сегодня, а это значит, что вы после его прочтения сразу сможете подготовить все данные и передать их в ПФР.

В этой статье вы найдете:

Сразу скажем, что сведения по этой форме надо подавать за каждый истекший месяц, и начинать нужно было с апреля (п. 2.2 ст. 11 Закона № 27-ФЗ). Форму СЗВ-М утвердило Правление ПФР (постановлением от 01.02.2016 № 83п).

Но мы сделали ее доступной для каждого читателя, поэтому скачать ее можно уже сейчас. А еще мы предлагаем вам воспользоваться примером для заполнения СЗВ-М. мы как раз подготовили такой образец, с помощью которого вы быстро заполните ваш СЗВ-М за июнь 2016 года.

Это интересно! Кому надо готовить сведения для ПФРОтчет в ПФР СЗВ-М за июнь 2016 года (сведения о застрахованных лицах) надо сдавать всем страхователям. Таковыми закон признает (ст. 1 Закона № 27-ФЗ) все юридические лица, действующие на территории РФ – это, в первую очередь, российские компании, а также их подразделения.

Иностранные компании, осуществляющие деятельность в России, граждане, лица без гражданства и ИП, которые используют наемную силу в рамках трудовых или ГПХ договоров, также должны подать отчет.

При подписке на журнал "Российский налоговый курьер" сейчас Вы получаете сразу несколько бонусов. Выберите удобный вариант подписки здесь.

Как сформировать нулевой отчетСтрахователь передает в ПФР сведения о работающем у него лице (п. 2.2 ст. 11 Закона № 27-ФЗ). К таким сведениям относятся: фамилия, имя и отчество работника, его индивидуальный налоговый номер (ИНН) и номер соцстрахования (СНИЛС).

Эти данные по каждому работнику нужно внести в специальную таблицу.

Что касается «нулевого» отчета, то его отправлять не нужно, потому как если вы не привлекали ни одного работника, вы не являетесь страхователем в том смысле, в котором его понимает Закон № 27-ФЗ.

Но напоминаем, что в компании всегда есть как минимум один работник, это ее руководитель, с которым у компании трудовые отношения (приказ Минздравсоцразвития РФ от 08.06.2010 № 428н), а значит, вы сдаете данные в форме СЗВ-М за июнь 2016 года в любом случае. Но они уже не будут «нулевыми».

Подробнее о нулевом 6-НДФЛ рассказала Елена Воробьева, известный лектор и налоговый консультант.

Чтобы проверить свои знания, пройдите быстрый тест по 6-НДФЛ

Как правильно и вовремя направить СЗВ-МЕсли у страхователя за отчетный период собираются сведения о 25 и более застрахованных лицах, ему придется формировать электронный файл, чтобы передать их в ПФР (п. 2 ст. 8 Закона № 27-ФЗ).

Обращаем внимание, что в случае отправки данных по сети Интернет, ваш территориальный орган ПФР должен в ответ направить подтверждение о том, что ваш электронный файл получен. Что касается остальных страхователей, то они могут передать отчет в ПФР СЗВ-М за июнь 2016 года в письменном виде. Напоминаем, что сделать это нужно до 10 июня.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Как отдыхаем в июне

Напоминаем, что в этом году праздник 12 июня выпадает на воскресенье, поэтому он переносится на понедельник, 13 июня. Таким образом, те, кто работают по пятидневке, в июне будут отдыхать с 11 по 13 июня. При этом в пятницу, 10 июня, рабочий день обычный, а не сокращенный, поскольку он не является предпраздничным.

У работников с шестидневкой график иной. Для них суббота, 11 июня, рабочий сокращенный день, поскольку он является предпраздничным. А выходные дни будут с 12 по 13 июня.

Документ: Закон от 2 июня 2016 г. № 164-ФЗ «О внесении изменения в статью 1 Федерального закона “О минимальном размере оплаты труда”

Вступит в силу: 1 июля 2016 года

Опубликован Закон от 2 июня 2016 г. № 164-ФЗ об увеличении МРОТ.

Минимальный размер оплаты труда с 1 июля 2016 года составит 7500 руб. Таким образом, МРОТ повысили на 21 процент от текущего размера.

6-НДФЛ: зарплата считается полученной в последний день месяца, даже если это выходной

Документ: Письмо ФНС России от 16.05.2016 N БС-3-11/2169@

Отражая в форме 6-НДФЛ дату получения зарплаты, работодатель должен указать в строке 100 раздела 2 “Дата фактического получения дохода” последнее число месяца, за который начислен доход. Причем неважно, рабочий это день или нет.

Если срок подачи СЗВ-М истекает в выходной, отчитаться можно на следующий рабочий день

Документ: Письмо ПФР от 07.04.2016 N 09-19/4844

Установленные в Законе о страховых взносах правила переноса срока, по мнению ПФР, применяются и при подаче СЗВ-М. Значит, в июле этого года отчитаться следует не позже 11-го числа, а в сентябре и декабре – не позже 12-го.

Новые правила заполнения СЗВ-МДокумент: Федеральный закон от 01.05.2016 № 136-ФЗ

Вступил в силу: с 01 мая 2016г.

Что нового. не заполняйте графу ИНН, если не знаете ИНН застрахованного лица

Обратите внимание: Пенсионный фонд проводит сверку данных с налоговой инспекцией. Если в справке по форме 2-НДФЛ вы указали ИНН, а в СЗВ-М нет, компании грозит штраф. Размер штрафа за недостоверные сведения — 500 руб. (ч. 4 ст. 17 Федерального закона от 01.04.96 № 27-ФЗ).

Нерабочие праздничные дни нужно учитывать при расчете средней зарплаты

Документ: Письмо Минтруда России от 15.04.2016 N 14-1/В-351

В расчетный период не входит, в частности, время, когда за сотрудником сохраняется средний заработок (исключение – перерывы для кормления ребенка). К такому времени относится отпуск. Нерабочие праздничные дни в число календарных дней отпуска не включаются. Этот вывод Минтруд уже высказывал.

Трудовая инспекция сможет взыскивать задолженность по зарплате со счетов работодателей.Документ: Законопроект № 983383-6

Минтруд России разработал и внес в Госдуму законопроект № 983383-6. Госдума одобрила его в первом чтении. Законопроект предусматривает, что ответственность работодателей за задержку зарплаты будет повышена. В частности, компании обяжут сообщать в трудовую инспекцию обо всех открытых счетах в банках. Если работодатель задержит зарплату сотрудникам более чем на два месяца, трудинспекция поручит Службе судебных приставов списать нужную сумму прямо с его счетов. Кроме того, направит в банк поручение приостановить операции по ним.

Планируется отмена выдачи СНИЛСДокумент: проект Федерального закона «О внесении изменений в Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

Правительство РФ одобрило проект закона, который предусматривает ежемесячное предоставление в ПФР сведений персонифицированного учета.

По мнению авторов проекта, это позволит оперативно учитывать пенсионные права граждан на их лицевых счетах и повысить качество контроля за начислением и уплатой страховых взносов работодателями. Перейти на ежемесячную отчетность предлагают с 1 января 2018 года.

Проект также предусматривает отмену выдачи СНИЛС. Вместо действующего порядка, когда работодатель оформляет СНИЛС сотрудникам при первичном трудоустройстве, введут уведомительную регистрацию граждан в качестве застрахованных лиц на основании сведений, поступающих в ПФР от органов государственных или муниципальных услуг, в частности ЗАГСа. Уведомление о регистрации с указанием номера ПФР будет отправлять гражданам в электронной форме. То есть работодателям оформлять СНИЛС новым сотрудникам больше не придется.

Совершенствование информационного взаимодействия ПФР с различными организациями – федеральными и региональными органами власти, кредитными организациями и другими структурами – будет способствовать легализации занятости, а также повышению эффективности принятия управленческих решений со стороны как государственных, так и коммерческих организаций. Например, банки смогут использовать информацию о страховых взносах, поступающих за гражданина, при принятии решений о предоставлении кредитов.

Источник: Информация Минтруда России от 12 мая 2016 г. № б/н

С 2017 года крайний срок подачи отчетности по всем страховым взносам будет единым Документ: Проект Федерального закона N 1040802-6 (принят в первом чтении 18 мая 2016 года)Отчетность придется сдавать в электронном виде не позже 25-го числа, а в бумажном – не позже 20-го числа месяца, следующего за отчетным периодом. Этот вывод можно сделать, проанализировав принятый в первом чтении проект. Отчетными периодами останутся I квартал, полугодие, девять месяцев, год.

Сейчас срок, в который представляется отчетность по взносам на пенсионное страхование, иной. На электронном носителе она сдается не позднее 20-го числа, а на бумажном – не позднее 15-го числа второго месяца, следующего за отчетным периодом.

Планируется, что расчет взносов на травматизм по-прежнему будет подаваться в ФСС. Расчет остальных взносов потребуется представлять в налоговый орган.

Разъяснения официальных ведомств

ПИСЬМО МИНТРУДА РОССИИ от 03.02.2016 № 14-1/10/В-660 «О сроках выплаты заработной платы, о размере выплаты заработной платы за полмесяца»

В связи с участившимися обращениями по вопросу о сроках выплаты заработной платы, а также о размере выплаты заработной платы за полмесяца, Минтруд России сообщает.

Согласно абзацу 5 части 1 статьи 21 Трудового кодекса Российской Федерации (далее – Кодекс) работник имеет право на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы. Абзац 7 части 2 статьи 22 Кодекса предусматривает, что работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные в соответствии с Кодексом коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

В соответствии с частью шестой статьи 136 Кодекса заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Таким образом, Кодекс устанавливает требование о максимально допустимом промежутке времени между выплатами частей заработной платы при регламентации относительно вопроса конкретных сроков ее выплаты на уровне работодателя.

Однако работодателю, кроме формального выполнения требований статьи 136 Кодекса о выплате заработной платы не реже двух раз в месяц, при определении размера выплаты заработной платы за полмесяца следует учитывать фактически отработанное сотрудником время (фактически выполненную им работу).

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (часть 8 статьи 136 Кодекса).

Если нормы локальных нормативных актов или коллективного договора организации субъекта Российской Федерации противоречат действующему трудовому законодательству, то данные нормы считаются недействительными.

По вопросу заполнения формы 6-НДФЛФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 11 мая 2016 № БС-3-11/2094@

Федеральная налоговая служба рассмотрела поступившее из Департамента налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации письмом от 13.04.2016 № 03-0408/21000 Ваше интернет-обращение от 07.04.2016 по вопросу заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее – Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

По вопросу перечисления в бюджет сумм исчисленного и удержанного налога на доходы физических лиц с заработной платы имеются разъяснения Департамента налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации, изложенные в письме от 27.10.2015 № 03-04-07/61550 (прилагается).

Учитывая условия ситуации, изложенной в Вашем интернет-обращении, операция по оплате отпуска с последующим увольнением в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года может быть отражена следующим образом: по строке 100 указывается 15.03.2016, по строке 110 – 15.03.2016, по строке 120 – 31.03.2016, по строкам 130, 140 – соответствующие суммовые показатели.

Действительный государственный

советник РФ 2-го класса

С.Л. Бондарчук

Вопрос: Сотрудник идет в отпуск в мае 2016 года. В течение расчетного периода он сначала работал в должности водителя погрузчика с окладом 18 ООО р. С 1 января 2016 года он переведен на должность механика с окладом 22 500 р. С 1 апреля 2016 года произошло повышение окладов в целом по организации. Оклад по должности водителя погрузчика с 1 апреля 2016 года установлен в размере 19 800 р. по должности механика – 24 750 руб. Как вычислить коэффициент индексации в данном случае для расчета майских отпускных? Какой способ правильный?

Первый. Последний оклад (24 750 руб.) делим на 22 500 руб. Получаем 1,1. Умножаем на этот коэффициент выплаты с января 2016 года по март 2016 года. Новый оклад по должности водителя погрузчика (19 800 руб.) делим на 18 000 руб. Получаем 1,1. И умножаем на этот коэффициент выплаты с мая 2015 года по декабрь 2015 года.

Второй. Последний оклад (24 750 руб.) делим на 22 500 руб. Получаем 1,1. Умножаем на этот коэффициент выплаты с января 2016 года по март 2016 года. Последний оклад (24 750 руб.) делим на прежний оклад по должности водителя погрузчика – 18 000 руб. Получаем 1,375. И умножаем на этот коэффициент выплаты с мая 2015 года по декабрь 2015 года.

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 12 мая 2016 года № 14-1/В-447Департамент оплаты труда, трудовых отношений и социального партнерства Минтруда России рассмотрел <…> обращение от 1 апреля 2016 г. № 316/74 по вопросу об исчислении средней заработной платы при повышении в организации окладов (далее – обращение) и сообщает

Порядок исчисления среднего заработка установлен статьей 139 Трудового кодекса Российской Федерации и Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства Российской Федерации от 24 декабря 2007 г. № 922 (далее – Положение).

Пунктом 16 Положения установлен порядок повышения среднего заработка при росте в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения.

Корректировка среднего заработка производится только в случае, когда тарифные ставки оклады (должностные оклады), денежное вознаграждение, повышаются всем работникам организации, филиала, иного структурного подразделения.

При этом следует отметить, что в Положении повышение в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения рассматривается вне зависимости от того, работает ли работник по одной должности, или переведен на иную должность.

Кроме того, в пункте 16 Положения предусмотрен порядок повышения среднего заработка при росте в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения в расчетный период, после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, а также в период сохранения среднего заработка.

Согласно обращению повышение окладов в целом по организации произошло в расчетный период, при этом сотрудник в период сохранения среднего заработка работал на должности механика с окладом 24 750 рублей, до повышения окладов в целом по организации ему был установлен оклад 22 500 рублей.

В данном случае при расчете среднего заработка нужно проиндексировать выплаты, которые учитываются при определении среднего заработка и которые начислены в расчетном периоде за предшествующие повышению месяцы (абзац 2 пункта 16 Положения). При этом необходимо учитывать, что в расчет следует включать выплаты (тарифные ставки, оклады (должностные оклады), денежное вознаграждение) в месяце их последнего повышения и соотносить их с тарифными ставками (должностными окладами), установленными в каждом месяце расчетного периода.

Вместе с тем по смыслу статьи 8 и в соответствии с частью 3 статьи 41 Кодекса локальные нормативные акты работодателя могут содержать нормы, улучшающие положение работников по сравнению с установленным трудовым законодательством. В связи с чем работодателем локальными нормативными актами могут быть предусмотрены более выгодные условия повышения средней заработной платы работников организации. Например, с учетом ситуации, описанной в обращении, когда сотрудник в расчетном периоде был переведен на другую должность.

Директор

Департамента оплаты труда,

трудовых отношений

и социального партнерства

М.С. Маслова

Электронный больничный листок могут начать выдавать уже с 1 января 2017 года. Соответствующий законопроект находится сейчас на согласовании с министерствами и ведомствами. В ФСС России рассчитывают, что до конца года его одобрят.

О самых важных вопросах, которые связаны с применением электронного больничного, рассказал замруководителя ФСС России Сергей Алещенко в интервью «Российской газете».

Сергей Иванович, эксперимент по внедрению электронных больничных начался в России почти два года назад. Как он продвигается?

Более 140 медицинских организаций в России уже оформляют листки нетрудоспособности в электронном виде. В 2015 году выдали свыше 220 тыс. электронных больничных. Сегодня более 2600 рабочих мест врачей подключены к Медицинской информационной системе. Число оформляемых электронных листков нетрудоспособности ежемесячно увеличивается на 20–30 тыс.

Сейчас технологию электронного больничного отрабатывают в трех пилотных регионах – Астраханской, Белгородской областях и Москве. В ближайшее время число таких регионов увеличат. Так, например, в Новосибирской области технологию отрабатывают в тестовом режиме. В городе Севастополь, где не нужно перестраивать систему – она находится в процессе становления, мы сразу планируем внедрить современные электронные технологии.

Вопрос оформления электронного больничного пока не урегулирован, но поправки уже разработаны и согласовываются министерствами и ведомствами. В ближайшее время мы ожидаем внесения их в Правительство РФ, а после – в Госдуму. Рассчитываем, до конца года они будут приняты.

Чем электронный больничный упростит жизнь работодателям и сотрудникам? Или усложнит?

Все просто – сотрудник приходит к врачу, по результатам проведенной экспертизы временной нетрудоспособности ему открывают больничный, лечат, потом листок нетрудоспособности закрывают. Сигнал об этом сразу поступает в ФСС. При выписке сотруднику сообщают номер электронного больничного, а он сообщает его работодателю. Работодатель заходит в свой личный кабинет на сайте ФСС и получает информацию о больничном, после чего передает в ФСС сведения для начисления пособия. Исключаются ошибки в заполнении листка и необходимость несколько раз ходить в поликлинику для его переоформления. В год мы выявляем более 2 млн больничных листов, заполненных с ошибками. Медорганизации не нужно будет учитывать бланки строгой отчетности, хранить их в специально отведенных местах, работодателям не придется вести архив этих документов. В Нижнем Новгороде одно из крупных предприятий предъявляло нам архивы листков нетрудоспособности для проверки, чтобы их привезти, не хватило машины «КАМАЗ». Исключается и потеря сотрудником бланка листка нетрудоспособности по пути на работу. Также исключаются ошибки в расчете выплат по листкам нетрудоспособности со стороны работодателей. И практически исключается возможность подделки листков нетрудоспособности.

Тогда, наверное, предприимчивые люди будут чаще предлагать взятки врачам, чтобы получить «законный» больничный, хоть и не на законных основаниях.

Такие попытки и сейчас есть. Но, во-первых, контроль за порядком оказания медицинской помощи, порядком проведения медицинских экспертиз, в том числе экспертизы временной нетрудоспособности, осуществляет Росздравнадзор. Нам известны случаи, когда работодатели обращались в Росздравнадзор с просьбой проверить, действительно ли сотрудник болел. Во-вторых, крупные работодатели уже начали наблюдать за жизнью своих сотрудников, просматривать их страницы в социальных сетях и сопоставлять факты. Если человек на больничном, а его фото в «Фейсбуке» на фоне пальмы говорит о его здоровье и «внеплановом» путешествии, это уже становится поводом для разбирательства. А со временем появится и система, позволяющая «отслеживать» передвижение «болеющих». Например, не выехал ли он за границу.

После внедрения электронных больничных в бумажной версии их совсем не останется?

По закону малые предприятия с численностью сотрудников до 25 человек могут не предоставлять отчетность госорганизациям в электронном виде. Листок нетрудоспособности тут не станет исключением. И если предприниматель, у которого работают пять человек, считает нецелесообразным внедрять у себя электронные системы, он может использовать бумажные носители. В этом случае сотрудник такого предприятия скажет в медорганизации, что ему нужен бумажный вариант больничного, и он его получит. Поправки в законодательство не ставят целью заменить бумажный листок нетрудоспособности на электронный. Электронный станет альтернативой, дополнением к бумажному. Хотя уже сейчас 92 процента работодателей предоставляют информацию в электронном виде, 8 процентов – на бумаге.

Источник: Российская газета

Если стаж меньше, чем один год и один день, пособие не положеноСпециалисты фонда правы. При назначении пособия в расчетный период включают календарные, а не рабочие годы. В 2016 году совместителю можно выплатить пособие, если он работал у вас не только в 2015 году, но и в 2014-м, например с 31 декабря 2014 года.

Пособие по всем местам работыВ случае болезни совместитель может получить пособие по основному месту работы и по совместительству. Но для этого он должен был работать в предыдущих двух годах у тех же работодателей (ч. 2 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ, далее — Закон № 255-ФЗ).

Пособие — по одному месту работыВ вашей ситуации страховой случай наступил в 2016 году. Предыдущие два года — это 2015 и 2014 годы. Из них работник трудился в вашей компании только в 2015 году. Он не имеет права на пособие по всем местам работы.

Пособие по временной нетрудоспособности работник может получить только по одному месту работы по своему выбору (ч. 2.1 ст. 13 Закона № 255-ФЗ). Обычно в подобной ситуации совместители получают пособие по основному месту работы.

По основному месту работы размер пособия можно пересчитатьЧтобы по основному месту работы сотруднику пересчитали сумму пособия, он должен принести (ч. 5—5.1 ст. 13 Закона № 255-ФЗ):

справку о том, что на месте работы по совместительству пособие не получал;

справку о сумме заработка по месту работы по совместительству.

Бухгалтер по основному месту работы учтет заработок по месту работы по совместительству (ч. 1 ст. 14 Закона № 255-ФЗ).

Справка о том, что пособие не назначалосьПодготовьте для совместителя справку о том, что ваша компания не назначала и не выплачивала ему пособие. Справку составьте в произвольной форме (образец 1 ниже).

Образец 1 Справка для основного места работы Справка о сумме заработка по совместительствуСправку о сумме заработка составьте по форме, утвержденной приказом Минтруда России от 30.04.2013 № 182н. В вашем случае в ней будет заработок совместителя за один год (образец 2 ниже).

Образец 2 Справка о сумме заработка (фрагмент) Как исправить ошибку в учете и отчетностиНе принятое к зачету пособие сторнируйте. Ваши дальнейшие действия будут зависеть от того, вернет совместитель пособие или не вернет.

Работник вернул пособие. Доплатите взносы в ФСС РФ и уменьшите в форме 4-ФСС суммы пособий в таблицах 1 и 2.

Работник не вернул пособие. Доначислите взносы во все фонды. Учтите доначисления при подготовке отчетности за текущий период.

Сопровождение

предприятия

по охране труда

Охрана труда

на предприятии

Новый бесплатный буклет 2016 год!

Полезная информация раз в месяц

Свежие новости