Рейтинг: 4.9/5.0 (1899 проголосовавших)

Рейтинг: 4.9/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

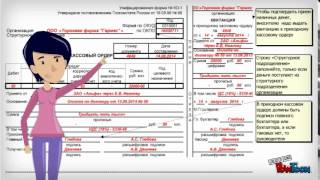

Применяется для оформления поступления наличных денег в кассу организации. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

В приходном кассовом ордере и квитанции к нему:

по строке "Основание" указывается содержание хозяйственной операции;

по строке "В том числе" указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись "без налога (НДС)".

В приходном кассовом ордере по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства".

Приходный ордер образец заполнения

Зарегистрирован: 02 дек 2009, 10:27

Сообщения: 28

В журнале «ИП» № 10 за август месяц 2009г. было напечатано Пост. СовМина и Нацбанка РБ от 09.01.02 № 18/1, в котором есть такой абзац:

«Прием наличных денежных средств при продаже товаров, выполнении работ и оказании услуг в случаях предусмотренных. осуществляется с отражением в приходно-кассовых ордерах по окончании рабочего дня (смены) общей суммы выручки за рабочий день (смену) без оформления приходно-кассового ордера по каждому факту приема наличных денежных средств. При оформлении на сумму принятых наличных денежных средств первичного учетного документа, информация об изготовлении и реализации бланка которого заносится в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках, отраженная в таком документе сумма принятых наличных денежных средств не включается в общую сумму принятых наличных денежных средств при оформлении приходного кассового ордера в конце рабочего дня (смены)».

Получается, что если на протяжении дня я выписал отрывной талон, то сумма по талону в конце дня не войдет в общую сумму выручки при оформлении приходного кассового ордера.

В журнале «ИП» № 16 за ноябрь месяц 2009г. была напечатана статья «Подробности о наличных расчетах», в которой экономист Валентина Зайко отвечала на вопросы. В статье есть вопрос: «Действительно ли только приходные и расходные кассовые ордера являются документами, на основании которых заполняется кассовая книга?». Исходя из ответа получается, что кассовая книга до 1 ноября 2009г. заполнялась на основании приходных и расходных кассовых ордеров, а после 1 ноября на основании тех же приходных и расходных кассовых ордеров, а также корешков чеков и препроводительных ведомостей.

Вопрос: отрывные талоны, суммы, по которым не входят в приходный кассовый ордер, исходя из ответа ВПИСЫВАТЬ В КАССОВУЮ КНИГУ НЕ НАДО. Куда их вписывать, ведь это же выручка.

Вопрос: отрывные талоны, суммы, по которым не входят в приходный кассовый ордер, исходя из ответа ВПИСЫВАТЬ В КАССОВУЮ КНИГУ НЕ НАДО. Куда их вписывать, ведь это же выручка.

Если вы ИП, то для начала надо определиться, нужна вам кассовая книга или нет, не ведут кассовую книгу:

- предприниматели-плательщики единого налога независимо от использования ими наемного труда;

- индивидуальные предприниматели - плательщики единого налога независимо от использования ими наемного труда, осуществляющие одновременно деятельность с уплатой налогов и сборов в порядке, установленном законодательством, расчеты по которой производятся только в безналичном порядке;

- индивидуальные предприниматели, открывшие текущий (расчетный) счет и не использующие наемный труд.

Если она нужна, то до 1 ноября в Постановление Правления Национального банка Республики Беларусь от 17 января 2008 г. №4 "Об утверждении Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь", в ГЛАВЕ 2 ПОРЯДОК ПРИЕМА И ВЫДАЧИ НАЛИЧНЫХ ДЕНЕГ, ОФОРМЛЕНИЯ КАССОВЫХ ДОКУМЕНТОВ

пункт 25. звучал так: Прием наличных денег юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами, имеющими право не использовать кассовые суммирующие аппараты и (или) специальные компьютерные системы, билетопечатающие машины, таксометры, осуществляется по приходным кассовым ордерам и другим приходным документам в соответствии с законодательством. Т.е. можно было бы записывать и талон (что не запрещено, то разрешено), но, все дело в том, что от продавца в кассу предприятия вы должны принять выручку отдельным документом, как уже говорила Валерия:

1. ПКО и (или) талоны при приеме выручки от покупателей, не включая в сумму ПКО выручку по талонам.

2. ПКО при оприходовании выручки от продавца в кассу предприятия.

Т.е получается, что у продавца своя пачка ПКО, в кассе предприятия своя.

Но бывает, что продавец в кассу предприятия вообще выручку не сдает, а несет ее сразу в банк, тогда запись в кассовую книгу не производится, и следовательно 2-ой ПКО не выписывается. У продавца остается квитанция от объявки с печатью (2часть), а в бухгалтерии ордер от объявки (3часть) к банковским документам. Но и здесь могут быть нюансы, например, если продавец сдает выручку не каждый день, а раз в 3 дня, и накапливает ее у себя, в общем все надо смотреть по ситуации.

Вы случайно, не знаете в каких случаях, при оформлении расходного кассового ордера необходимо заполнять паспортные данные. (Иногда бывает, что ИП как бы дает распоряжение самому себе сдать деньги в банк) Может быть здесь не вписываются.

Никаких исключений для ИП при заполнении расходника на самого себя нет, паспортные данные заполняются обязательно, перед проверкой уточняла этот вопрос, а потом все расходники за 3 года переписывала . именно из-за паспортных данных, теперь сделала себе расходник на компьютере и меняю там только номера, суммы и даты. И еще, не забывайте, что всем кто ведет кассовую книгу и выписывает ПКО и РКО, нужно их регистрировать в журнале ПКО и РКО, бред, но это тоже проверяют.

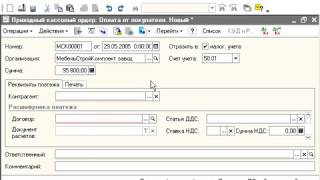

Оплачена задолженность поставщикам 60 50 На правах рекламы: Авторизация E-mail Пароль Новости 5. Ключевое слово СРС. спец. При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в РКО, и соответствие фамилии, имени, отчества при наличии получателя наличных денег, указанных в РКО, данным предъявляемого получателем документа, удостоверяющего его личность. Документы по кассе Учет кассовых операций С 1 июля 2011 г. Бланк ПКО состоит из двух частей: приходного кассового ордера и квитанции к нему. В строке выдать пишется, например: ОАО Сбербанк г. Передача наличных денег, выданных под отчет одному лицу, другим лицам запрещается. После завершения кассовой операции кассир ставит на ПКО специальный штамп «Получено» с датой и личной подписью. Лица, получившие наличные деньги под отчет на расходы, связанные со служебными командировками, обязаны не позднее 3 рабочих дней со дня возвращения из командировки, исключая день прибытия, предъявить в бухгалтерию отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги, за исключением случаев, установленных в пункте 1 части второй статьи 107 Трудового кодекса Республики Беларусь. А First-rite в целом понятный ответ дала, за что огромное спасибо Цитата Маринэ :Просто я не понимаю заполнять строку получил или нет. Скачать и бесплатно заполнить бланк РКО 2014-2015 в формате word и excel наглядный пример и инструкция. Выдача наличных денег проводится по расходным кассовым ордерам - "расходникам" -РКО. При получении расходного кассового. По истечении установленных в пункте 18 настоящей Инструкции сроков выдачи наличных денег на оплату труда, выплаты стипендий, пенсий, пособий, дивидендов, выплаты педагогическим работникам на приобретение методической литературы кассир должен: в платежной ведомости напротив фамилий лиц, которым не произведены указанные выплаты, поставить штамп или сделать запись: "Депонировано"; составить реестр депонированных сумм; в платежной ведомости сделать запись о фактически выплаченных и подлежащих депонированию суммах наличных денег, сверить их с общим итогом по платежной ведомости и подтвердить запись своей подписью. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов форма N КО-3. Применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных. А приложение здесь действительно будет банковская квитанция.

Приходный кассовый ордер КО-1 (бланк и образец). Как правильно заполнять ПКОПродолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать 5 рабочих дней включая день получения наличных денег с банковского счета на указанные выплаты. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. В расчетно-платежной ведомости платежной ведомости перед подписью лица, которому доверено получение наличных денег, кассир делает надпись "по доверенности". В графе напротив фамилии, собственного имени, отчества получателя средств цифрами проставляется сумма причитающихся к получению наличных денег. Получатель под наблюдением кассира считает деньги. Пожалуйста, новый вопрос задавайте в новой теме. На титульном заглавном листе платежной ведомости делается разрешительная надпись о выдаче наличных денег за подписями руководителя и главного бухгалтера юридического лица, подразделения, индивидуального предпринимателя или лиц, ими уполномоченных, с указанием сроков выдачи и суммы наличных денег прописью. Порядок ведения кассовых операций в белорусских рублях и иностранной валюте, в том числе приема и выдачи наличных денег, определяется Национальным банком Республики Беларусь.

Подписано в печать 23. При оформлении ПКО на сумму полученных с расчетного текущего счета в банке средств полагаем, что можно указать "от банка через " Ф. На общую сумму выданных наличных денег по нескольким платежным ведомостям допускается составление одного расходного кассового ордера, дата и номер которого проставляются на каждой платежной ведомости.

Утверждено Решением Совета Директоров Центрального Банка России 22 сентября 1993 г. Работники, получившие денежные средства под отчет посредством их зачисления на карт-счет и расходовавшие денежные средства с использованием корпоративных карточек либо личных карточек, обязаны предъявить в бухгалтерию юридического лица, подразделения, индивидуальному предпринимателю, частному нотариусу отчет об израсходованных суммах, а также карт-чеки и иные документы, подтверждающие целевой характер расходования денежных средств. При использовании корпоративной карточки частично для проведения безналичных расчетов, частично для получения наличных денег работник предъявляет отчет об израсходованных суммах с приложением к нему карт-чеков и иных документов не позднее 15 рабочих дней со дня возвращения из служебной командировки либо со дня расходования денежных средств на иные цели в соответствии с законодательством, исключая день прибытия из служебной командировки либо день расходования денежных средств на иные цели. Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать 5 рабочих дней включая день получения наличных денег с банковского счета на указанные выплаты. К расходному кассовому ордеру или платежной ведомости прилагается оформленная в соответствии с законодательством доверенность.

по состоянию на 25 января 2005 года

Порядок приема денежных средств приреализации за наличный расчет

В соответствии с <<<п. 2 ст. 8 Закона Республики Беларусь от 20.12.1991 №1323-XII «О налогах и сборах, взимаемых в бюджет Республики Беларусь» (далее– Закон о налогах и сборах)>>> и <<<постановлением Совета Министров иНационального банка Республики Беларусь от 09.01.2002 № 18/1 «О приеменаличных денежных средств при реализации товаров (работ, услуг) и онекоторых вопросах использования кассовых суммирующих аппаратов испециальных компьютерных систем» (НРПА РБ от 14.01.2002, № 5/9748)>>> (далее – Постановление № 18/1) прием наличных денежных средств при реализации товаров (работ, услуг) на территории Беларуси через стационарные торговые (обслуживающие) пункты, если иное не установлено законодательными актамиРеспублики Беларусь. осуществляется юридическими лицами и индивидуальными предпринимателями с использованием кассовых суммирующих аппаратов и (или) специальных компьютерных систем, модели (модификации) которых включены в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Беларуси. Кассовые суммирующие аппараты и специальные компьютерные системы, за исключением кассовых суммирующих аппаратов и специальных компьютерных систем, используемых в своей деятельности Национальным банком и банками, подлежат регистрации в налоговом органе по месту регистрации юридического лица или индивидуального предпринимателя в качестве налогоплательщика.

К иным законодательным актам Республики Беларусь в данном случае относится <<<Декрет Президента Республики Беларусь от 17.05.2001 № 12 «Овведении единого налога с индивидуальных предпринимателей и иныхфизических лиц, осуществляющих реализацию товаров, работ (услуг), и онекоторых вопросах, связанных с указанной деятельностью» (НРПА РБ от18.05.2001, № 1/2669)>>> (далее – Декрет № 12), п. 5 которого установлено, что индивидуальные предприниматели при осуществлении деятельности, предусмотренной Декретом № 12, и уплачивающие единый налог могут осуществлять прием наличных денежных средств без использования отрывных талонов и кассовых суммирующих аппаратов. Вместе с тем Декретом № 12 предусмотрено, что облисполкомы, Минский горисполком могут определять пункты продажи, реализующие товары только с применением кассовых суммирующих аппаратов, или перечень видов товаров, реализация которых осуществляется только в специально отведенных местах с применением кассовых суммирующих аппаратов.

Прием наличных денежных средствпри реализации черезстационарные пункты

<<<Постановлением Министерства торговли Республики Беларусь от08.02.2002 № 4 по согласованию с Министерством по налогам и сборам иНациональным банком Республики Беларусь>>> утвержден <<<Переченьстационарных торговых (обслуживающих) пунктов, в которых юридическиелица и индивидуальные предприниматели осуществляют прием наличныхденежных средств при реализации товаров (работ, услуг) с использованиемкассовых суммирующих аппаратов или специальных компьютерных систем(НРПА РБ от 25.02.2002, № 4)>>> (далее – Перечень).

К стационарным торговым (обслуживающим) пунктам вышеназванным постановлением отнесены торговые (обслуживающие) пункты, расположенные в специально оборудованных и предназначенных для ведения торговли и оказания услуг зданиях (строениях, сооружениях) или помещениях, представляющие собой строительную систему, имеющую замкнутый объем (например, магазины, павильоны, торговые центры, киоски, гостиницы, бани и другие пункты, включенные в Перечень). Также к стационарным торговым (обслуживающим) пунктам относятся торговые (обслуживающие) пункты, расположенные внутри стационарных торговых (обслуживающих) пунктов, предоставленные в порядке, установленном законодательством, юридическим лицам и индивидуальным предпринимателям для реализации товаров (работ, услуг), то есть, например, если иной субъект хозяйствования арендует для осуществления торговли (оказания услуг) площадь в помещении магазина (или иного пункта, включенного в Перечень), то он также обязан для приема наличных денежных средств использовать кассовый суммирующий аппарат или специальную компьютерную систему (например, что часто встречается, реализация на арендуемой площади в магазине иным субъектом хозяйствования аудиовидеокассет или других товаров).

Необходимо обратить внимание, что в Перечень включены также автобусы городских экспрессных маршрутов, за исключением реализующих билеты установленной формы, междугородных и международных маршрутов. То есть если в автобусе обычного городского маршрута реализуются билеты на поездку в автобусе установленной формы, то их реализация осуществляется без применения кассового суммирующего аппарата. При перевозке пассажиров на автобусах городских экспрессных маршрутов, междугородных и международных маршрутов взимание в них платы за проезд должно осуществляться с использованием кассовых суммирующих аппаратов «КСАТ-01Ф» или «КСАТ-02Ф» (для приема наличных денежных средств и выдачи билетов на автотранспортных средствах).

Следует иметь в виду, что в Перечень включены практически все пункты (объекты) общественного питания, за исключением пунктов (объектов) общественного питания, расположенных в общеобразовательных учреждениях. Таким образом, в ресторанах, кафе, барах, кафетериях, столовых (кроме расположенных в общеобразовательных учреждениях), других пунктах (объектах) общественного питания прием наличных денежных средств должен осуществляться с использованием кассовых суммирующих аппаратов и (или) специальных компьютерных систем. А, например, в школьных буфетах, столовых, других пунктах (объектах) общественного питания, расположенных в общеобразовательных учреждениях, прием денежных средств может осуществляться без применения кассовых суммирующих аппаратов.

Кассовый аппарат не нужен

Не относятся к деятельности, осуществляемой через стационарный торговый (обслуживающий) пункт:

· осуществление торговли на рынках вне магазинов, павильонов и киосков;

· оказание услуг с выдачей потребителям квитанций, путевок, знаков почтовой оплаты, страховых свидетельств и других приравненных к кассовым чекам документов строгой отчетности по формам, утвержденным Министерством финансов Республики Беларусь;

· оказание дополнительных услуг вне стационарного торгового (обслуживающего) пункта при доставке товаров на дом, предоставлении на дому услуг работниками связи, обслуживании выездными бригадами предприятий службы быта и коммунальных услуг, а также других услуг, оказываемых на дому у потребителя.

Особенности для предпринимателей

Необходимо обратить внимание, что в Перечень включены в целях увязки с Декретом № 12 «торговые (обслуживающие) пункты, определяемые облисполкомами, Минским городским исполнительным комитетом в соответствии с пунктом 5 Декрета № 12». Таким образом, индивидуальным предпринимателям, уплачивающим единый налог и осуществляющим деятельность в стационарных торговых (обслуживающих) пунктах, перечисленных в Перечне, необходимо руководствоваться следующим. Если индивидуальный предприниматель, уплачивающий единый налог, реализует товары, например, в киоске, то он может осуществлять прием наличных денежных средств без использования кассового суммирующего аппарата, если облисполкомами или Минским горисполкомом данный пункт продажи не отнесен к пунктам продажи, где реализация товаров индивидуальным предпринимателем, уплачивающим единый налог, должна осуществляться только с применением кассового суммирующего аппарата, или товары, реализуемые в нем, не включены в перечень видов товаров, реализация которых осуществляется только в специально отведенных местах с применением кассовых суммирующих аппаратов.

В то же время в пунктах продажи, определяемых облисполкомами, Минским горисполкомом, в которых реализация товаров индивидуальными предпринимателями должна осуществляться только с применением кассовых суммирующих аппаратов[1 Например, перечень торговых объектов, на которых юридические лица и (или) индивидуальные предприниматели должны обеспечить прием наличных денежных средств при реализации товаров (работ, услуг) только с использованием кассовых суммирующих аппаратов или специальных компьютерных систем согласно приложению к <<<постановлению Совета Министров Республики Беларусь от15.01.2002 № 38 «О некоторых вопросах реализации товаров (работ, услуг) сиспользованием кассовых суммирующих аппаратов или специальныхкомпьютерных систем» (НРПА РБ от 21.01.2002, № 5/9774)>>> . а также другие пункты продажи, определяемые облисполкомами, Минским горисполкомом.], или при реализации индивидуальными предпринимателями товаров, включенных в перечень видов товаров, реализация которых осуществляется только в специально отведенных местах с применением кассовых суммирующих аппаратов, определяемый облисполкомами, Минским горисполкомом, прием наличных денежных средств осуществляется с использованием кассовых суммирующих аппаратов и (или) специальных компьютерных систем [2 Например, <<<решение Минского городскогоисполнительного комитета от 19.02.2002 № 184 «О порядке приема наличныхденежных средств на отдельных торговых объектах (пунктах)» (НРПА РБ от27.03.2002, № 9/1864)>>> или <<<решение Гомельского областногоисполнительного комитета от 04.03.2002 № 155 «О перечне групп товаров,реализация которых допускается только с обязательным оснащением рабочихмест кассовыми суммирующими аппаратами или специальнымикомпьютерными системами и с инкассацией торговой выручки» (НРПА РБ от21.03.2002, № 9/1856).]>>>

Юридические лица и индивидуальные предприниматели (уплачивающие подоходный налог в общеустановленном порядке в соответствии со ст. 15 Закона Республики Беларусь от 21.12.1991 № 1327-XII «О подоходном налоге с физических лиц» (например, осуществляющие розничную реализацию через магазины)), осуществляющие деятельность в стационарных торговых (обслуживающих) пунктах, включенных в Перечень, производят прием наличных денежных средств при реализации товаров (работ, услуг) с использованием кассовых суммирующих аппаратов или специальных компьютерных систем.

Государственный реестр кассовых суммирующихаппаратов и компьютерных систем

В инспекциях Министерства по налогам и сборам подлежат регистрации только кассовые суммирующие аппараты и специальные компьютерные системы, включенные в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и компьютерных систем, используемых на территории Беларуси. Информация о моделях таких аппаратов и систем изложена в <<<<постановлениях Государственного налогового комитета РеспубликиБеларусь от 12.02.2001 № 9 «О внесении изменений и дополнений вГосударственный реестр кассовых суммирующих аппаратов и компьютерныхсистем, используемых на территории Республики Беларусь» (НРПА РБ от27.02.2001, № 8/5016)>>> и от 10.09.2001№ 120 <<<«О внесении дополнений вГосударственный реестр кассовых суммирующих аппаратов и специальныхкомпьютерных систем, используемых на территории Республики Беларусь»(НРПА РБ от 01.10.2001, № 8/7374).>>>

В Государственный реестр в настоящее время включено 36 моделей кассовых суммирующих аппаратов, специальных компьютерных систем, таксометров автомобильных. Следует обратить внимание, что Государственный реестр состоит из нескольких разделов. Так, есть раздел «Кассовые суммирующие аппараты», который подразделяется на «автономные» (портативные и стационарные) и «пассивные системные» (также портативные и стационарные). Системные могут подключаться к другим системам (техническим средствам, а именно: с возможностью работы в компьютерных сетях в режиме on-line; подключением считывателя магнитных и Smart-card; подключением считывателя штрих-кода; подключением электронных весов). Есть раздел «Специальные компьютерные системы» (POS-терминалы), в который включены специальные компьютерные системы с пакетами прикладных программ. Есть раздел «Таксометры автомобильные». В каждый соответствующий раздел включены модели (модификации) кассовых суммирующих аппаратов, специальных компьютерных систем, таксометров автомобильных исходя из их специфики.

Юридические лица и индивидуальные предприниматели используют для приема наличных денежных средств при реализации товаров (работ, услуг) модели (модификации) кассовых суммирующих аппаратов и (или) специальных компьютерных систем в соответствии с областями применения, определенными Государственным реестром.

Технические характеристики кассовых суммирующих аппаратов и специальных компьютерных систем, включенных в Государственный реестр, в зависимости от программного обеспечения, позволяют применять их и в торговле, и в любой сфере услуг, и на транспорте в соответствии с обозначенной сферой применения.

Таким образом, необходимо обращать внимание на такую графу Государственного реестра, как «Область применения», в которой указывается соответствующая сфера применения каждой модели (модификации) кассовых суммирующих аппаратов, специальных компьютерных систем, таксометров автомобильных, включенных в Государственный реестр. Поэтому субъекту предпринимательской деятельности при приобретении кассового суммирующего аппарата или специальной компьютерной системы следует руководствоваться данной графой исходя из специфики своей деятельности. Так, например, если субъект предпринимательской деятельности осуществляет торговую деятельность, то ему следует приобрести кассовый суммирующий аппарат или специальную компьютерную систему с областью применения «торговля», а тем, например, кто осуществляет банковскую деятельность, следует приобретать специальные компьютерные системы с областью применения «услуги банков»; юридическим лицам и индивидуальным предпринимателям, осуществляющим розничную торговлю нефтепродуктами на автозаправочных станциях, необходимо использовать специальные компьютерные системы с областью применения «услуги на автозаправочных станциях»; для приема наличных денежных средств в автобусах городских экспрессных маршрутов, за исключением реализующих билеты установленной формы, междугородных и международных маршрутов, используются кассовые суммирующие аппараты «КСАТ-01Ф» и «КСАТ-02Ф» с областью применения «услуги по пассажирским перевозкам автотранспортом»; в автомобилях-такси используются таксометры автомобильные и т.д. Кроме того, если на соответствующей модели кассового суммирующего аппарата указано: «кроме такой-то области применения», то соответственно для этой области применения этот кассовый суммирующий аппарат не приобретается. Таким образом, субъектом предпринимательской деятельности соответствующий кассовый суммирующий аппарат, специальная компьютерная система, таксометр автомобильный, включенные в Государственный реестр, приобретаются для использования в той области применения, которая по данной модели (модификации) указана в Государственном реестре.

Порядок регистрации кассовых аппаратов

Для регистрации кассовых суммирующих аппаратов и специальных компьютерных систем предприятия представляют в инспекцию Министерства по налогам и сборам (МНС) заявление по установленной форме, к которому прилагают список наличия кассовых суммирующих аппаратов (специальных компьютерных систем) во всех подведомственных подразделениях в двух экземплярах, а также паспорта либо формуляры на подлежащие регистрации кассовые суммирующие аппараты (специальные компьютерные системы), и другие необходимые документы.

Регистрация кассовых суммирующих аппаратов и специальных компьютерных систем в инспекции МНС производится должностными лицами налогового органа не позднее 5 дней после представления заявления налогоплательщиком об их регистрации.

Книга кассира-операциониста (кассира-оператора)

На каждый кассовый суммирующий аппарат или специальную компьютерную систему (за исключением кассовых суммирующих аппаратов и специальных компьютерных систем, используемых в своей деятельности Национальным банком и банками) ведется книга кассира-операциониста (для кассового суммирующего аппарата) или книга кассира-оператора (для специальной компьютерной системы), зарегистрированная в налоговом органе по месту регистрации юридического лица или индивидуального предпринимателя в качестве налогоплательщика [ Данные идругие требования, излагаемые ниже, содержатся вПоложении о порядкеиспользования юридическими лицами и индивидуальнымипредпринимателями кассовых суммирующих аппаратов и специальныхкомпьютерных систем для приема наличных денежных средств приреализации товаров (работ, услуг), утвержденном постановлениемМинистерства по налогам и сборам Республики Беларусь от 08.02.2002 №11 (НРПА РБ от 21.03.2002, № 8/7887). ].

Использование книги кассира-операциониста или книги кассира-оператора, не зарегистрированной в инспекции МНС, запрещается. В случае если по вине руководителя или главного бухгалтера предприятия книга кассира-операциониста или книга кассира-оператора не была зарегистрирована в инспекции МНС, то отсутствие ее регистрации в инспекции МНС квалифицируется как нарушение установленного порядка ведения бухгалтерского учета и влечет ответственность должностных лиц предприятия по ст. 151-3 Кодекса Республики Беларусь об административных правонарушениях (КоАП). Книга кассира-операциониста (книга кассира-оператора) представляется на регистрацию в налоговый орган одновременно с кассовым суммирующим аппаратом (специальной компьютерной системой).

Регистрация в налоговом органе последующих книг кассира-операциониста, книг кассира-оператора производится только после представления в налоговый орган предыдущей законченной книги. Книга кассира-операциониста, книга кассира-оператора предназначены для ежедневной контрольной регистрации показаний накапливающих денежных счетчиков (денежных оборотов) кассового суммирующего аппарата, специальной компьютерной системы. Все записи в книге кассира-операциониста, книге кассира-оператора производятся ежедневно в хронологическом порядке, чернилами или шариковой ручкой, без помарок. Внесение в книги исправлений должно оговариваться и заверяться подписями кассира либо иного лица, уполномоченного осуществлять прием наличных денежных средств, и руководителя организации (его заместителя), индивидуального предпринимателя.

Предельные сроки использования кассовых аппаратов,не включенных в Государственный реестр

В соответствии с Постановлением № 18/1 кассовые суммирующие аппараты и специальные компьютерные системы, не включенные в Государственный реестр, могут использоваться юридическими лицами и индивидуальными предпринимателями в течение сроков их предельного использования, установленных правовым актом <<<«О предельных сроках использования (модернизации) кассовыхсуммирующих аппаратов и специальных компьютерных систем, не включенныхв Государственный реестр кассовых суммирующих аппаратов и компьютерныхсистем, используемых на территории Республики Беларусь изарегистрированных в инспекции Государственного налогового комитета»,утвержденным приказом Государственного налогового комитета РеспубликиБеларусь от 27.07.1999 № 179, с учетом изменений и дополнений, внесенныхпостановлением Государственного налогового комитета Республики Беларусьот 05.02.2001 № 7 (НРПА РБ от 23.02.2001, № 8/5012)>>>.

В соответствии с этими изменениями и дополнениями установлены соответствующие предельные сроки использования кассовых суммирующих аппаратов, не включенных в Государственный реестр и зарегистрированных в инспекции МНС, для всех юридических лиц независимо от форм собственности (кроме юридических лиц системы потребительской кооперации) и индивидуальных предпринимателей, и отдельно для юридических лиц системы потребительской кооперации (по облпотребсоюзам). Согласно приложению 1 к названному правовому акту установлены по годам следующие предельные сроки использования кассовых суммирующих аппаратов, не включенных в Государственный реестр и зарегистрированных в инспекции МНС:

· ОКА-1400, 1500, 4401П, 4400П, 4441, 4440, 4540, 4400, 4500, 1401, 4401, 4600, А-100, Микро-101, КИМ-2 – в г. Минске и областных центрах – до 1 января 2002 года, в остальных населенных пунктах – до 1 января 2003 года;

· Samsung (все модели), Casio (все модели), Royal (все модели), Sanyo (все модели), Fujitsu (кроме модели G880RF), Towa (все модели), Sharp XEA – 120, 150, 170 – всеми субъектами хозяйствования – до 1 января 2002 года;

· Olivetti CRF-1000 – всеми субъектами хозяйствования – до 1 января 2003 года;

· ОКА-400, 500 – в г. Минске и областных центрах – до 1 января 2003 года, в остальных населенных пунктах – до 1 января 2004 года;

· все остальные кассовые суммирующие аппараты, не включенные в Государственный реестр кассовых суммирующих аппаратов и компьютерных систем, используемых на территории Беларуси, и зарегистрированные в инспекции МНС – всеми субъектами хозяйствования – до 1 января 2004 года.

Использование кассовых суммирующих аппаратов моделей «БелОка 500.0-01» и «БелОка 500.0» (при условии оснащения их блоком фискальной памяти государственным предприятием «Минское производственное объединение вычислительной техники» до 1 января 2002 года) разрешено до полного истечения срока амортизации (без проведения капитального ремонта).

Следует обратить внимание, что использование специальных компьютерных систем, не включенных в Государственный реестр и зарегистрированных в инспекции МНС, разрешено только до 1 января 2003 года.

В соответствии с Постановлением № 18/1 МНС запрещено пересматривать предельные сроки использования (модернизации) кассовых суммирующих аппаратов и специальных компьютерных систем, не включенных в Государственный реестр, и таким образом установленные вышеназванным правовым актом предельные сроки использования (модернизации) кассовых суммирующих аппаратов и специальных компьютерных систем, не включенных в Государственный реестр, изменению не подлежат.

Кассовые суммирующие аппараты, не включенные в Государственный реестр, снимаются с регистрации в инспекции МНС по истечению предельных сроков их использования. В случае использования субъектами предпринимательской деятельности кассовых суммирующих аппаратов после истечения предельных сроков их использования, снятых с регистрации в инспекции МНС, они будут нести ответственность в соответствии с законодательством Республики Беларусь.

Установка средств контроля

Использование юридическими лицами и индивидуальными предпринимателями кассовых суммирующих аппаратов и специальных компьютерных систем для приема наличных денежных средств при реализации товаров (работ, услуг) осуществляется при условии установки на них средств контроля.

В соответствии с Постановлением № 18/1 средства контроля на кассовые суммирующие аппараты и специальные компьютерные системы устанавливаются только юридическими лицами и индивидуальными предпринимателями, которые осуществляют производство или ввоз на территорию Беларуси кассовых суммирующих аппаратов и специальных компьютерных систем (то есть изготовителями кассовых суммирующих аппаратов и специальных компьютерных систем на основании лицензии на их изготовление, или импортерами кассовых суммирующих аппаратов и (или) специальных компьютерных систем) либо их техническое обслуживание и ремонт (то есть центрами технического обслуживания, имеющими лицензии на техническое обслуживание и ремонт кассовых суммирующих аппаратов и специальных компьютерных систем). Таким образом, владельцами кассовых суммирующих аппаратов и специальных компьютерных систем, осуществляющими реализацию товаров (работ, услуг) за наличный расчет, средства контроля не приобретаются и не устанавливаются, а это осуществляют только организации, изготовители, импортеры кассовых суммирующих аппаратов и специальных компьютерных систем и центры технического обслуживания 4.

При этом необходимо обратить внимание, что изготовители, импортеры кассовых суммирующих аппаратов и специальных компьютерных систем, помимо установки средств контроля на новые кассовые суммирующие аппараты и специальные компьютерные системы, обязаны были установить средства контроля также на кассовых суммирующих аппаратах и специальных компьютерных системах, находящихся у субъектов и используемых ими (то есть ранее приобретенных), зарегистрированных в инспекциях МНС с 1 июля 2001 до 31 декабря 2001 года, на основании обращений юридических лиц и индивидуальных предпринимателей, владельцев кассовых суммирующих аппаратов и специальных компьютерных систем.

Центры технического обслуживания обязаны были установить средства контроля на кассовых суммирующих аппаратах и специальных компьютерных системах, с владельцами которых заключены договоры на техническое обслуживание и ремонт.

Кассовые суммирующие аппараты и (или) специальные компьютерные системы, используемые юридическими лицами и индивидуальными предпринимателями для приема наличных денежных средств при реализации товаров (работ, услуг), подлежат техническому обслуживанию и ремонту центрами технического обслуживания (иными юридическими лицами и индивидуальными предпринимателями) на основании заключаемых договоров.

Ввод в эксплуатацию кассовых суммирующих аппаратов, специальных компьютерных систем производится уполномоченным работником центра технического обслуживания, с которым заключен договор на техническое обслуживание и ремонт указанных аппаратов, систем.

Особенности использования кассовых аппаратов

Необходимо обратить внимание на следующие особенности использования кассовых суммирующих аппаратов и специальных компьютерных систем. В месте установки и использования кассового суммирующего аппарата, специальной компьютерной системы должна находиться его (ее) эксплуатационная документация, предусмотренная нормативными документами по стандартизации (паспорт или формуляр на кассовый суммирующий аппарат или специальную компьютерную систему, иные необходимые документы), а также книга кассира-операциониста или книга кассира-оператора и документы, подтверждающие выдачу кассиру, иному лицу, уполномоченному осуществлять прием наличных денежных средств при реализации товаров (работ, услуг), перед началом рабочего дня (смены) наличных денежных средств авансом для выдачи покупателям сдачи.

Использование кассовых суммирующих аппаратов, специальных компьютерных систем осуществляется в соответствии с их эксплуатационной документацией. Необходимо обратить внимание, что запрещается использование юридическими лицами и индивидуальными предпринимателями для приема наличных денежных средств при реализации товаров (работ, услуг) кассовых суммирующих аппаратов и (или) специальных компьютерных систем с фискальной памятью не в фискальном режиме либо с отключенной контрольной лентой, либо не обеспечивающих отображение информации на чеке.

Кассовые суммирующие аппараты, специальные компьютерные системы устанавливаются в местах, доступных для визуального просмотра покупателем информации индикатора покупателя кассового суммирующего аппарата или специальной компьютерной системы, отображающего сумму денежных средств, проведенную по кассовому суммирующему аппарату, специальной компьютерной системе, и в подтверждение суммы принятых наличных денежных средств продавец обязан выдать покупателю чек кассового суммирующего аппарата или специальной компьютерной системы. После вручения покупателю чека кассового суммирующего аппарата или специальной компьютерной системы полученные наличные денежные средства помещаются в денежный ящик кассового суммирующего аппарата или специальной компьютерной системы или иное место аналогичного назначения, определенное эксплуатационной документацией на кассовые суммирующие аппараты, специальные компьютерные системы.

Необходимо обратить внимание, что кассиру при осуществлении приема наличных денежных средств при реализации товаров (работ, услуг) запрещается иметь наличные денежные средства, не учтенные через кассовый суммирующий аппарат, специальную компьютерную систему (кроме наличных денежных средств, полученных авансом для выдачи покупателям сдачи перед началом рабочего дня (смены)).

Порядок возврата денежных средстви исправленияошибок, допущенных кассиром

В случае возврата покупателю наличных денежных средств, принятых с использованием кассовых суммирующих аппаратов и (или) специальных компьютерных систем (отказ от покупки, возврат товара и т.п.), составляется акт о возврате наличных денежных средств покупателю, а возвращенные покупателями чеки гасятся и прилагаются к акту.

В случае ошибок, допущенных кассиром-операционистом, кассиром-оператором при вводе суммы, и невозможности использования (погашения) в течение рабочего дня (смены) чека кассового суммирующего аппарата или специальной компьютерной системы, составляется реестр ошибочно сформированных чеков кассового суммирующего аппарата или специальной компьютерной системы. Ошибочно сформированные чеки должны быть погашены и прилагаются к названному реестру. В реестре указывается причина неиспользования чека. Например, кассиром-операционистом в конце рабочего дня вместо 3 000 руб. за покупку ошибочно выбит чек на 300 000 руб. Комиссией торговой организации в составе руководителя, заведующего секцией и кассира составляется реестр ошибочно сформированных чеков кассового суммирующего аппарата или специальной компьютерной системы, ошибочно сформированный чек гасится и прилагается к реестру, в реестре указывается причина: кассиром-операционистом ошибочно вместо 3 000 руб. за покупку выбит чек на 300 000 руб.

Необходимо обратить внимание, что использованные контрольные ленты, ежедневные фискальные отчеты хранятся в опечатанном виде у юридического лица или индивидуального предпринимателя в течение 10 лет или же в течение 3 лет после проверки правильности исчисления, полноты и своевременности уплаты налогов, и не могут быть уничтожены ранее указанных сроков.

Отчет о принятых суммах наличных денежных средств

Следует обратить внимание, что введено ежемесячное представление юридическими лицами и индивидуальными предпринимателями, использующими кассовые суммирующие аппараты и (или) специальные компьютерные системы для приема наличных денежных средств при реализации товаров (работ, услуг), отчета о суммах наличных денежных средств, принятых с использованием кассовых суммирующих аппаратов и (или) специальных компьютерных систем при реализации товаров (работ, услуг) в налоговый орган по месту регистрации в качестве налогоплательщика. В данном отчете отражаются остатки товаров в денежном выражении на начало и конец месяца, поступление (с указанием даты и номера накладных) и реализация товаров в отчетном месяце всего, и в том числе с использованием кассовых суммирующих аппаратов и специальных компьютерных систем, денежный оборот по каждому кассовому суммирующему аппарату и специальной компьютерной системе с указанием их заводских номеров. Причем если торговая организация имеет несколько торговых пунктов, то в отчете данные сведения заполняются по каждому торговому пункту.

Ответственность за нарушение порядкаприеманаличных денежных средств

Необходимо обратить внимание, что в случае установления в ходе проверок, проводимых налоговыми органами, отклонений конструктивных и иных характеристик используемых кассовых суммирующих аппаратов и специальных компьютерных систем от установленных технических требований (государственных стандартов), если такие отклонения обусловливают возможность неполного учета информации о принятых наличных денежных средствах, например, изменение программного обеспечения кассового суммирующего аппарата или специальной компьютерной системы и т.п. то налоговым органом налагается запрет использования таких кассовых суммирующих аппаратов и специальных компьютерных систем. Указанные кассовые суммирующие аппараты и специальные компьютерные системы подлежат направлению в уполномоченную организацию на техническое освидетельствование на предмет установления факта несанкционированного изменения конструктивных и иных характеристик указанных аппаратов и систем. По результатам освидетельствования принимаются меры, предусмотренные законодательством Республики Беларусь.

В соответствии с п. 6 ст. 9 Закона о налогах и сборах денежные средства (выручка), принятые с нарушением установленного порядка их приема при реализации продукции (работ, услуг) за наличный расчет, в том числе с нарушением порядка использования юридическими лицами и индивидуальными предпринимателями кассовых суммирующих аппаратов и специальных компьютерных систем для приема наличных денежных средств при реализации товаров (работ, услуг), взыскиваются в доход республиканского бюджета. Согласно ст. 154/5 КоАП нарушение установленного порядка приема денежных средств при реализации продукции (работ, услуг) за наличный расчет влечет наложение штрафа в размере от 20 до 50 минимальных заработных плат.

Прием денежных средств по приходным ордерам иотрывным талонам

В остальных случаях в соответствии с п. 2 ст. 8 Закона о налогах и сборах при реализации продукции (товаров, работ, услуг) за наличный расчет, то есть вне стационарных торговых (обслуживающих) пунктов, прием денежных средств осуществляется по приходным кассовым ордерам либо отрывным талонам (билетам), зарегистрированным в инспекции МНС.

Для приема наличных денежных средств приказом Министерства финансов Республики Беларусь от 29.10.1999 № 311 «Об утверждении бланков унифицированных форм первичной учетной документации» (НРПА РБ от 12.11.1999,

№ 8/1433) утверждены бланки квитанций формы № КВ-1, приходного кассового ордера формы № КО-1, талона формы № 20-фс и порядок их заполнения.

Квитанция формы № КВ-1

Квитанция формы № КВ-1 применяется для приема денежных средств при реализации юридическими и физическими лицами продукции (товаров, работ, услуг) за наличный расчет в пунктах продажи (обслуживания), где необязательно использование кассовых суммирующих аппаратов и специальных компьютерных систем, то есть в пунктах, не относящихся к стационарным торговым (обслуживающим) пунктам. Квитанция служит также документом, подтверждающим факт приобретения (поступления, изготовления, выполнения) продукции (товаров, работ, услуг). Бланки квитанций являются бланками строгой отчетности, имеют учетную серию и номер, одинаковые для экземпляров как выписываемых для покупателя (заказчика), так и остающихся у продавца (изготовителя) продукции (товаров, работ, услуг). Изготовление бланков квитанций осуществляется только типографским способом по заказам Белбланкоиздата. Серии и номера квитанций присваиваются Белбланкоиздатом. Изготовление бланков квитанций без грифа об их утверждении, а также с сериями и номерами, не зарегистрированными в Белбланкоиздате, запрещается. Квитанции выписываются продавцом (изготовителем) не менее чем в двух экземплярах, при этом первый экземпляр остается у продавца (изготовителя), а второй вручается покупателю (заказчику). Получатель денежных средств (кассир) обязан правильно заполнить все реквизиты квитанции. Исправления на бланках квитанций не допускаются.

Приходный кассовый ордер формы № КО-1

Приходный кассовый ордер формы № КО-1 также применяется для приема денежных средств при реализации предприятиями, организациями, учреждениями продукции (товаров, работ, услуг) за наличный расчет в пунктах продажи (обслуживания), где необязательно использование кассовых суммирующих аппаратов и специальных компьютерных систем, то есть в пунктах, не относящихся к стационарным торговым (обслуживающим) пунктам. Бланки приходных кассовых ордеров изготавливаются только типографским способом по заказам Белбланкоиздата. При использовании приходных кассовых ордеров для приема наличных денежных средств при реализации продукции (товаров, работ, услуг) перед применением они в обязательном порядке регистрируются в налоговых органах, после чего подлежат учету как бланки строгой отчетности. Использование копии (ксерокопии) зарегистрированного в налоговой инспекции ордера для приема денежных средств запрещается и рассматривается как сокрытие дохода. В подтверждение факта приема денег покупателю (клиенту) выдается квитанция к приходному кассовому ордеру. Кассир обязан правильно заполнить все реквизиты приходного кассового ордера. Исправления, хотя бы и оговоренные, в бланке ордера не допускаются.

Талон формы № 20-фс

Талон формы № 20-фс применяется для приема денежных средств при реализации предприятиями продукции (товаров, работ, услуг) за наличный расчет вне стационарных торговых (обслуживающих) пунктов. Бланки талонов изготавливаются только типографским способом в сброшюрованном виде по заказам Белбланкоиздата. Перед применением талоны в обязательном порядке регистрируются в налоговых органах с заполнением требуемых реквизитов, после чего подлежат учету как бланки строгой отчетности. На каждом талоне проставляется штамп налогового органа (отдельно на корешке и квитанции). На последней странице сброшюрованных талонов делается отметка налогового органа: «Зарегистрировано талонов с № __ по № __» и указывается дата регистрации. Наименование продукции (товаров, работ, услуг), количество, цена за единицу, сумма, дата реализации заполняются в момент отпуска продукции (выполнения работ, оказания услуг).

Использование копии, ксерокопии с заполненного в налоговом органе талона для приема денежных средств запрещается и рассматривается как сокрытие дохода. Заполненные корешки талонов остаются у продавца (кассира) и прилагаются к кассовому (товарно-денежному, товарному, сменному) отчету и хранятся у юридического лица в установленные сроки для хранения бухгалтерских документов и не могут быть уничтожены до проведения проверки инспекцией МНС. Квитанция талона выдается покупателю (заказчику). Продавец (кассир) при реализации продукции (товаров, работ, услуг) обязан правильно заполнить все реквизиты талона. Исправления на бланках талонов не допускаются.

Регистрация приходных ордеров и отрывных талонов

Субъекты предпринимательской деятельности, осуществляющие реализацию продукции (товаров, работ, услуг) вне стационарных торговых (обслуживающих) пунктов (то есть не в магазинах, киосках, павильонах, стационарных пунктах оказания услуг и т.п.), представляют в инспекцию МНС, в которой состоят на налоговом учете, для регистрации приходные кассовые ордера, отрывные талоны в количестве, определяемом по согласованию с налоговым органом, для приема денежных средств в отчетном периоде исходя из объемов продажи продукции (работ, услуг) за наличный расчет.

При приеме наличных денежных средств от реализации продукции (товаров, работ, услуг) вне стационарных торговых (обслуживающих) пунктов продавец обязан выдавать покупателям (потребителям) документ (квитанцию к приходному кассовому ордеру, квитанцию отрывного талона), подтверждающий сумму принятых денежных средств при реализации продукции (товаров, работ, услуг) за наличный расчет.

Заполненные приходные кассовые ордера, корешки отрывных талонов остаются у продавца (кассира) и прилагаются к кассовому (товарно-денежному, товарному, сменному) отчету и хранятся у субъекта предпринимательской деятельности в установленные сроки для хранения бухгалтерских документов и не могут быть уничтожены до проведения проверки инспекцией МНС.

В случае утери приходных кассовых ордеров, отрывных талонов, зарегистрированных в инспекции МНС, субъект предпринимательской деятельности не позднее следующего дня сообщает об этом в инспекцию МНС по месту своей регистрации в качестве налогоплательщика. За необеспечение сохранности указанных документов строгой отчетности виновные лица привлекаются к административной ответственности. В инспекции МНС на основании заявления субъекта предпринимательской деятельности об утере приходных кассовых ордеров или отрывных талонов, зарегистрированных в налоговом органе, и решения руководителя налогового органа производится гашение этих документов, а регистрация неиспользованных приходных кассовых ордеров, отрывных талонов считается недействительной, о чем субъект предпринимательской деятельности сообщает в периодической печати.

Использование указанных документов для приема денежных средств при реализации продукции (товаров, работ, услуг) за наличный расчет запрещается и рассматривается как сокрытие доходов. В инспекции МНС производится новая регистрация приходных кассовых ордеров, отрывных талонов, по которым субъект предпринимательской деятельности восстанавливает сумму денежных средств, принятых при реализации продукции (товаров, работ, услуг) за наличный расчет на основании имеющихся документов (накладных, счетов-фактур, квитанций, книг учета поступлений товаров, книг покупок и книг продаж, книг по учету доходов и расходов и др.), остатков нереализованной продукции и других имеющихся сведений.

Регистрация приходных кассовых ордеров, отрывных талонов в инспекции МНС производится должностными лицами налогового органа не позднее 5 дней после представления заявления налогоплательщиком об их регистрации.

Следует обратить внимание на следующее. В соответствии с действующим законодательством Республики Беларусь по зарегистрированным в инспекции МНС приходным кассовым ордерам, отрывным талонам осуществляется прием денежных средств, полученных от реализации продукции (товаров, работ, услуг) за наличный расчет.

Прием профсоюзных и других членских взносов может осуществляться по приходным кассовым ордерам, ведомостям без их регистрации в налоговом органе, так как профсоюзные и другие членские взносы не являются выручкой от реализации продукции (товаров, работ, услуг). Если же денежные средства принимались в оплату за продукцию (товары, работы, услуги), то в этом случае прием денежных средств осуществляется по приходным кассовым ордерам, отрывным талонам, зарегистрированным в инспекции МНС.

Необходимость наличия документов, подтверждающихприобретение товаров

Субъектам предпринимательской деятельности независимо от форм собственности, занимающимся торговой деятельностью, запрещается хранение и реализация товаров в пунктах продажи без наличия соответствующих документов, являющихся бланками строгой отчетности и подтверждающих приобретение (поступление) товаров. Для сопровождения и хранения товарно-материальных ценностей используются документы единого образца, утвержденного уполномоченными государственными органами.

<<<Постановлением Министерства финансов Республики Беларусь от14.05.2001 № 53 «Об утверждении бланков товарно-транспортной накладнойформы ТТН-1, товарной накладной на отпуск и оприходованиетоварно-материальных ценностей формы ТН-2 и инструкций по их заполнению»(НРПА РБ от 25.06.2001, № 8/6295)>>> утверждены бланки формы ТТН-1 и формы ТН-2.

Таким образом, хранение товаров (продукции), реализуемых (находящихся) в пунктах продажи (обслуживания), а также хранение товаров (продукции) на складах и в других помещениях разрешается только при наличии документов (товарно-транспортной накладной формы ТТН-1 или товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2), подтверждающих их отпуск в реализацию или подтверждающих их приобретение (поступление). Следует обратить внимание, что товарно-материальные ценности, поступающие из-за пределов Республики Беларусь, приходуются на основании документов, выписанных грузоотправителем.

В соответствии с п. 6 ст. 9 Закона о налогах и сборах товары (продукция), хранящиеся в пунктах продажи без документов (или по документам, не являющимся бланками строгой отчетности), подтверждающих их приобретение (поступление), подлежат аресту с последующей конфискацией в доход Республики Беларусь в установленном законодательством порядке.

Согласно ст. 154/5 КоАП нарушение установленного порядка приема денежных средств при реализации продукции (работ, услуг) за наличный расчет либо хранение товаров (продукции), реализуемых (находящихся) в пунктах продажи (обслуживания) без документов, подтверждающих их отпуск в реализацию, а также хранение товаров (продукции) на складах и в других помещениях без документов, подтверждающих их приобретение (поступление), влечет наложение штрафа в размере от 20 до 50 минимальных заработных плат с конфискацией указанных товаров (продукции).

.jpg)