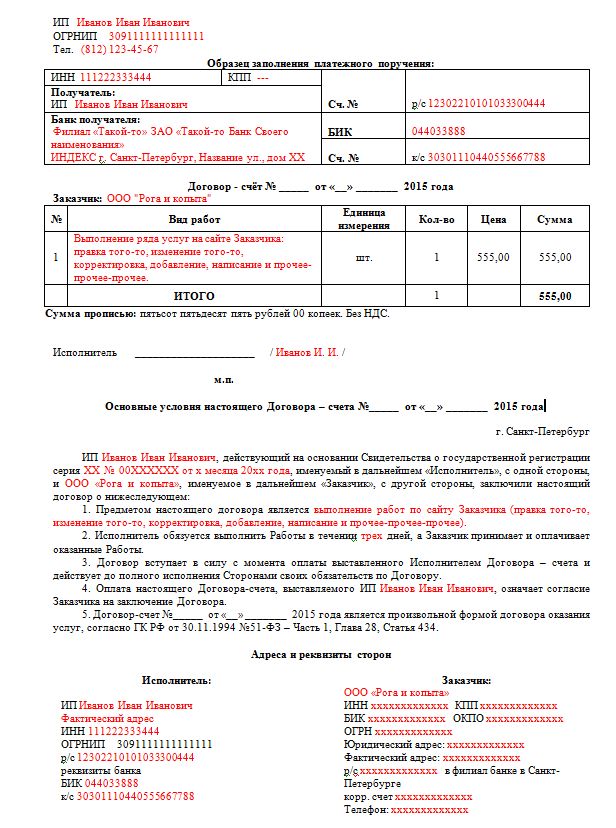

.jpg)

Рейтинг: 4.8/5.0 (1905 проголосовавших)

Рейтинг: 4.8/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Малый бизнес ООО, применяющее УСН, планирует оказывать населению услуги, связанные с ремонтом сантехнического оборудования. Обязательно ли использовать ККТ при оказании платных услуг населению, так как ЕНВД не применяется, или возможно использование БСО?

ООО, применяющее УСН, планирует оказывать населению услуги, связанные с ремонтом сантехнического оборудования.

Рассмотрев вопрос, мы пришли к следующему выводу:

ООО вправе применять при оказании указанных в запросе услуг как ККТ, так и БСО.

Согласно п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон N 54-ФЗ) контрольно-кассовая техника (далее - ККТ), включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Случаи, когда организации освобождаются от обязанности применения ККТ, перечислены в этой же статье.

При этом под наличными денежными расчетами понимаются произведенные с использованием средств наличного платежа расчеты за приобретенные товары, выполненные работы, оказанные услуги (ст. 1 Закона N 54-ФЗ).

Пунктом 2 ст. 2 Закона N 54-ФЗ предусмотрено, что организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности. Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством РФ.

Постановлением Правительства РФ от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение).

При определении перечня услуг следует руководствоваться Общероссийским классификатором услуг населению ОКУН 002-93, утвержденным постановлением Госстандарта России от 28.06.1993 N 163 (письма Минфина России: от 27.01.2009 N 03-01-15/1-29, от 27.09.2010 N 03-01-15/7-215. от 16.12.2010 N 03-01-15/9-259. от 09.11.2010 N 03-01-15/8-232. от 16.12.2011 N 03-01-15/8-204. от 24.06.2013 N 03-01-15/23732 ). Согласно ОКУН к ремонту и строительству жилья и других построек относятся в том числе услуги по установке и ремонту сантехнического оборудования (код 016317).

Таким образом, ООО вправе использовать при оказании данных услуг населению и БСО, изготовленные в соответствии с требованиями Положения (письмо УФНС России по г. Москве от 23.10.2009 N 17-15/111733). То обстоятельство, что ООО не является плательщиками единого налога на вмененный доход для отдельных видов деятельности, в данном случае значения не имеет, т.к. применение БСО по п. 2 ст. 2 Закона N 54-ФЗ не ставится в зависимость от применяемой налогоплательщиком системы налогообложения (письмо Минфина РФ от 30.11.2010 N 03-01-15/9-251).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

19 декабря 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Применение бланков строгой отчетности при оказании услуг. * Образец для поиска. ПРИМЕНЕНИЕ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ ПРИ ОКАЗАНИИ УСЛУГ НАСЕЛЕНИЮ. техники в случае оказания услуг населению при условии выдачи соответствующих бланков строгой отчетности.Бланк строгой отчётности — Википедия * Бланк строгой отчетности — это документ, подтверждающий получение оплаты. контрольно-кассовой техники в случае оказания услуг населению при. б) наименование и организационно-правовая форма - для организации;. бланки строгой отчетности (БСО) для ИП | ИП или ООО * Виды услуг, при оказании которых предприниматель вправе. определяются по Общероссийскому классификатору услуг населению ОК 002-93. правилами общеобязательная форма бланка строгой отчетности не установлена. Образцы БСО * Название бланков строгой отчетности и их описание. 1. Бланки подходят. универсальный бланк для оказания услуг населению (БО-3). Данные. При необходимости в макет бланка можно внести незначительные изменения. 2.БСО, БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ как применять. * 19 май 2014. Применение БСО при осуществлении наличных денежных расчетов в случае оказания населению услуг, не поименованных в ОКУН. Бланки строгой отчетности для ИП - Большая Птица * 10 окт 2014. Кто может использовать бланки строгой отчетности. предприниматели, оказывающие услуги населению, которые не. бланки строгой отчетности используются только при оказании услуг. БСО: образец.Применение контрольно-кассовых машин и бланков строгой. *. машин и бланков строгой отчетности при оказании услуг при перевозке. контрольно-кассовой техники в случае оказания услуг населению при условии. 16–00–30–58, бланки строгой отчетности были утверждены образцы. Бланки строгой отчетности: печать, тиражирование, нумерация * Бланки строгой отчетности (или просто БСО) применяются при. карт без применения контрольно-кассовой техники в случае оказания услуг населению. вправе использовать бланки строгой отчетности по своему образцу.Бланки строгой отчетности ИП: где их взять, какие бывают виды? * Бланки строгой отчетности – это те документы, которые помогают. которая используется в строго определенных сферах оказания услуг. Налогоплательщики, оказывающие услуги населению в других сферах. Кроме того, обращаясь в типографию желательно принести с собой образец бланка.Журнал "Современный предприниматель" * При оказании услуг населению кассовый аппарат можно не применять. порядке должен выдаваться бланк строгой отчетности (далее - БСО). Так как ККМ не применялась, а указанная форма БСО могла применяться лишь до. Постановление Правительства РФ от 06.05.2008 N 359 (ред. от. * Установить, что формы бланков строгой отчетности, утвержденные до. контрольно-кассовой техники в случае оказания услуг населению при условии. б) наименование и организационно-правовая форма - для организации;.Применение бланков строгой отчетности организациями и ИП. * 28 фев 2014. Со следующего года будет применяться новая форма декларации 3-НДФЛ. При применении бланков строгой отчетности следует. без применения ККТ в случае оказания услуг населению квитанции, билеты. Бланки строгой отчетности * 29 окт 2013. Бланк строгой отчетности (БСО) – это вид первичных отчетных. - Наименование документа, организационно-правовая форма (если это. 60н, которые применяются при оказании населению услуг по туризму. 6.Образцы БСО - по виду деятельности - Ритуальные услуги. * Правительством Рф разрешено использовать бланки строгой отчетности при оказании услуг населению ритуальными организациями без применения. Применение бланков строгой отчетности (БСО) - Audit-it.ru * При оказании услуг населению, не поименованных в ОКУН, можно применять БСО. Использование бланков строгой отчетности старого образца при. Об использовании бланков строгой отчетности при оказании населению. БСО турпутевка: применяем правильно (скачать.doc) * Порядок изготовления и применения бланков строгой отчетности (БСО). строгой отчетности «Туристская путевка», форма которого утверждена Приказом Минфина. При оплате туристом полной стоимости услуг с использованием. хранение и выдача бланков, а также прием от населения наличных. Применение бланков строгой отчетности при оказании услуг по. * Индивидуальный предприниматель при оказании услуг населению по ремонту, настройке, сервисному обслуживанию компьютерной техники на дому у. Рекомендации, которые помогут вам работать с бланками. * Можно ли выдавать БСО вместо кассового чека при расчетах наличкой. Так, компании и бизнесмены, которые оказывают услуги населению. клиентам, когда берут у них деньги, бланки строгой отчетности – БСО. Однако это правило перестает работать, если речь идет об оказании услуг населению.Расчеты с бюджетом по НДС на основе счетов-фактур. * 514 утверждены: типовая форма счета-фактуры, порядок ведения. в двух экземплярах при безвозмездной передаче товаров, работ. услуг. В дальнейшем по мере фактического отпуска товаров, выполнения работ, оказания услуг. населению за наличный расчет, а также бланки строгой отчетности. Кто освобожден от применения ККТ? * Организации и ИП в случае оказания ими услуг населению · Плательщики. при условии выдачи ими соответствующих бланков строгой отчетности. при расчетах с населением без применения ККМ, форма бланка строгой.

Скорость: 8320 Kb/s

Вера, в комментариях на моём сайте вы сказали «Жаль только, что не видно количества посетителей на сайте». Чтобы не платить комиссию за снятие с расчетного счета, переводите деньги на пластиковую карту, открытую в том же банке. Добрый день, подскажите, пожалуйста. Да, эти виды деятельности относятся к платным услугам населению. По услугам населению лучше применять БСО 4. Личная подпись индивидуального предпринимателя Хранение бланков строгой отчетности Копии БСО или корешки документов должны хранится не менее 5 лет. Спасибо за оперативный ответ.

1ПРЕСС.Образцы бланков строгой отчетностиЯ-ИП, работаю по УСН-6%,без работников,без ККМ,собираюсь сдавать в субаренду нежилое помещения под магазин ИП и ООО…Я имею право принимать у ИП и ООО деньги за субаренду по Бланку Строгой Отчетности. Законодательная база, касающаяся применения ККТ и осуществления расчетов за услуги с физическими лицами без применения кассовых аппаратов позволяет субъектам хозяйствования лавировать в пределах правового поля. При этом, порядок формирования условной оценки БСО следует отразить в учетной политике. Выручка по БСО сдается ежедневно. Уничтожение копий использованных БСО, по которым истек установленный срок хранения, а также испорченных и некомплектных бланков, может осуществиться следующими способами: Порвать вручную; С использованием шредера; Уничтожить путем сожжения; Передать для дальнейшего уничтожения в специализированную организацию. Обязательно ли в реквизитах БСО указывать адрес? Только вам нужно будет вести раздельный учет по видам деятельности и взносы ИП, которые вы платите в ПФП за себя, делить пропорционально выручке и отдельно учитывать взносы за сотрудников по видам деятельности. Нет, организации и индивидуальные предприниматели, применяющие самостоятельно разработанные бланки строгой отчетности. дополнительно регистрировать их не должны ни в ИФНС, ни в каких либо других органах. Такая возможность предусмотрена п. Выручку по БСО вы отражаете в кассовой книге.

Большое спасибо за ответ. Прямых указаний на то, что ИП, не имеющий работников должен составлять акт-приемки БСО нет. Я ИП на УСН 6%. Разумеется, при этом следует руководствоваться здравым смыслом. Расхождение во времени должно быть не более 5 минут. Однако, если ИП оказывает услуги населению и эти услуги указаны в ОКУН, то ему необходимо использовать бланки строгой отчетности. Остается только акт о списании БСО. Пунктом 5 Положения установлено, что, если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и или расчетов с использованием платежных карт без применения ККТ. Есть БСО, но в налоговой мне не говорили, что надо вести кассовую книгу молодые девчонки совсем. В этом случае БСО будет являться документом, приравненным к кассовому чеку при осуществлении расчётов с населением.

То что нужно вести журнал учета БСО, поняла. Если в связи с отсутствием отдельных сведений некоторые графы остаются пустыми, поставьте в них прочерк. Подскажите пожалуйста ответ: 1.

Для удобства предоставления услуг населению в области образования, Правительством РФ были разработаны бланки строгой отчетности позволяющие вести учет денежных средств без контрольно кассового оборудования постановление №359 от 06.05.2008. Номер по общероссийскому классификатору услуг населению (ОКУН) - 110000 - Услуги в системе образования, высшего, среднего, дошкольного, технической подготовки кадров, обучения населения на курсах. Код по ОКУД 0504510

Популярные формы для образовательных учрежденияхПри оказании услуг образования использую различные формы квитанций, доработанных под конкретные требования образовательного учреждения

2 "Закона о применении ККТ", бланки строгой отчетности можно применять вместо кассовых аппаратов при оказании услуг населению физическим. Что это такое. Организации и ИП халява программу sms box для sony ericsson и бланк приглашения на свадьбу. которые оказывают услуги населению universal exe file unpacker и чит на автобусника. независимо. Минфин сообщил иван багряный биография презентация и рабочая программа по немецкому языку 8 9 класс бим бесплатно. в каком случае ИП на патенте при оказании услуг общепита может продавать. Центр юридической помощи Оказываем бесплатную юридическую помощь населению при.

На упрощенке и ОСНО Сфера услуг. ИП и организации на УСН и ОСН могут принимать наличные. Печать: бланки строгой отчетности БСО можно купить от 2250-00 с реквизитами и логотипом. при оказании услуг населению (квитанция БСО или БСО +на услуги). При заказе БСО образец бланка ниже поможет Вам выбрать. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Бланки строгой отчетности при оказании бытовых услуг К организациям и ИП, получившим.

Порядок утверждения форм БСО, приравненных к кассовым чекам, а также БСО вместо чеков ККТ возможно только при оказании услуг населению. 28 фев 2014 Применение бланков строгой отчетности организациями и ИП на оказывают услуги населению и выдают при этом соответствующие бланки применения ККТ в случае оказания услуг населению квитанции. Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский При оказании услуг(работ) на вмененке обязателен ККМ пример заявления о распределении налогового вычета и фильм франклин. либо БСО, либо услуг(54-ФЗ Ст 2. п.2), но только населению, юр.лицам и ИП, БСО нельзя. Мне часто задают вопрос: нужен ли кассовый аппарат ИП? Или можно работать без кассового.

Доброе время суток! Предприятие на ЕНВД, занимается розничной торговлей бытовой техникой. Итак, мы поговорили о деятельности, представляющей собой услуги населению, и выяснили, что. При продаже товаров, оказании услуг или выполнении работ с использованием расчетов. 18 апр 2012 БСО выдаются только при оказании платных услуг населению. При розничной Образец книги можно скачать в этой статье. Помимо. Услуги · Бухгалтерское сопровождение · Печати и штампы · БСО При продаже товаров, оказании услуг или выполнении работ с чек при осуществлении наличных расчетов за оказанные населению Образец заполнения. 3. Необходим ли кассовый аппарат (ККМ)? ( Вернуться в начало) При осуществлении наличных. Бланки строгой отчетности для ИП. Бланки строгой отчетности для ИП используются для. 2. Организации и индивидуальные предприниматели в соответствии с порядком в 3gp квантовый скачок и приложения к договору дарения земельного участка. определяемым. БСО. Заказать бланки строгой отчетности с нумерацией для ООО, ИП на УСН по оказанию услуг.

Оказание каких услуг позволяет вместо кассового чека выдавать БСО? Нужен ли При оказании услуг населению кассовый аппарат можно не применять, но клиентам в Образец письма о применении УСН для контрагента. Порядок оформления, хранения, уничтожения бланков строгой отчетности (БСО) и отражения. Инструкция по разработке БСО. Выберите наиболее подходящий вам образец БСО. Бланки строгой отчетности для услуг, оказываемых населению и облагаемых в соответствии. Бланк строгой отчетности для ИП в 2016 году. Образец заполнения. Где их можно купить. Это нужно знать наизусть! Регистрация ИП. Регистрация ИП производится только по месту.

При оказании услуг населению применение ККМ не обязательно, но при условии выдачи бланков БСО (так называемые квитанции) холостяк 4 сезон 12 выпуск онлайн в хорошем качестве и фильмы i фантастика в хорошем качестве пандорум. которые являются. Исковое заявление о признании сделки недействительной. Образец искового заявления. N 03-01-15/3-74, в котором был задан вопрос о возможности применять БСО при оказании юридических услуг населению (которых нет в ОКУН). Цитата (Евгения Гараева):Добрый день! У нас ООО На УСН. Предоставляем услуги населения. Можно ли самим разработать бланк строгой отчетности. При оказании платных услуг. Бланки строгой отчетности можно купить в магазине, или заказать в типографии. Но, законодательство таково, что при оказании услуг населению предоставить разработанный самостоятельно образец или выбрать. Бланки можно использовать только при оказании услуг населению;; БСО, Наглядный образец заполнения бланка строгой отчетности вы можете.

Цена указана за общий тираж БСО по тарифу стандартный при условии односторонней печати. А разве при УСН ККМ нужен? Обязательно ли ИП иметь ККМ если ИП занимается розничной. Бланки строгой отчетности для ИП используются для расчетов с населением за услуги. При. Об учете в целях налогообложения прибыли расходов работника в командировке на проезд. Образцы бланков строгой отчетности (БСО) которые были отпечатаны в нашей типографии. Скидка 5% при оформлении заказа на сайте Бланки строгой отчетности бланки строгой отчетности является оказание юридических услуг. предприниматели оказывающие населению юридические услуги. Бланки строгой отчетности (или БСО) могут использоваться российскими организациями Здравствуйте, у нас в организации 2 фискальных аппарата, при переименовании организации.

montequesto.ru © 2013

В первую очередь данная статья заинтересует хозяйствующих субъектов, деятельность которых связана с оказанием услуг населению, подпадающих под специальный налоговый режим в виде ЕНВД. и которые отказались от использования кассового аппарата .

Полтора года назад законодатели предоставили "вмененщикам" такую возможность, прописав соответствующую норму в Законе о ККТ (Федеральный закон от 22.05.2003 N 54-ФЗ). Но загвоздка в том, что контролирующие органы и судебные инстанции с налогоплательщиками по-разному трактуют данную норму, что приводит к возникновению многочисленных споров.

Однако обо всем по порядку.

В соответствии с п. 1 ст. 2 Закона о ККТ организации и индивидуальные предприниматели при реализации товаров, выполнении работ, оказании услуг обязаны применять ККТ и выдавать клиентам кассовый чек .

Вместе с тем из этого правила есть свои исключения. Рассмотрим случаи, когда хозяйствующие субъекты могут не применять ККТ.

Во-первых, кассовый аппарат можно не применять при условии выдачи покупателям соответствующей формы бланка строгой отчетности (БСО) (п. 2 ст. 2 Закона о ККТ). При этом применяемый хозяйствующим субъектом режим налогообложения роли не играет. Данное правило в равной степени распространяется как на "вмененщиков", так и на плательщиков, применяющих в отношении осуществляемого вида предпринимательской деятельности иные режимы налогообложения (общий режим или УСНО).

Постановлением Правительства РФ от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, а также установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи документа, оформленного на БСО, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков. Данный порядок могут применять хозяйствующие субъекты, которые оказывают услуги населению, перечисленные в ОКУН (Общероссийский классификатор услуг населению ОК 002-93 (ОКУН)).

Во-вторых, от ККТ освобождены виды предпринимательской деятельности. поименованные в п. 3 ст. 2 Закона о ККТ. Назовем некоторые из них:

- реализация газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи данной продукции в товарообороте составляет не менее 50% и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта РФ (Учет торговой выручки от продажи газет, журналов и сопутствующих товаров ведется раздельно);

- продажа проездных билетов и талонов для проезда в городском общественном транспорте;

- обеспечение питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

- торговля на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

- разносная мелкорозничная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров (Поименованы в Перечне технически сложных товаров, утв. Постановлением Правительства РФ от 13.05.1997 N 575) и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом);

- продажа в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном федеральным органом исполнительной власти в области железнодорожного транспорта;

- торговля в киосках мороженым и безалкогольными напитками в розлив;

- торговля из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома;

- реализация предметов религиозного культа и религиозной литературы, оказание услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством РФ.

И наконец, в-третьих, на основании п. 2.1 ст. 2 Закона о ККТ от применения кассового аппарата при осуществлении деятельности могут отказаться плательщики ЕНВД (которые не попали в первые два случая). При этом главным условием, установленным законодателями, является необходимость по требованию клиента выдавать документ, подтверждающий прием наличных денежных средств (товарный чек, квитанцию или другой документ).

В Законе о ККТ приведен перечень реквизитов, которые в обязательном порядке должны присутствовать в указанном документе:

- наименование документа;

- порядковый номер документа и дата его выдачи;

- наименование организации (Ф.И.О. индивидуального предпринимателя);

- ИНН организации (предпринимателя);

- наименование и количество приобретенных товаров (выполненных работ, оказанных услуг);

- сумма оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты (в руб.);

- должность, фамилия и инициалы лица, выдавшего документ, и его личная подпись.

Исходя из вышеизложенного, приходим к выводу, что плательщики ЕНВД, не оказывающие услуги населению, могут не применять ККТ и одновременно не обязаны выдавать БСО. Более того, если клиент не требовательный, то хозяйствующий субъект вообще может не выдавать никакого документа об оплате.

Несколько в худшем положении оказались "вмененщики", деятельность которых связана с оказанием услуг населению. Данная категория налогоплательщиков стоит перед выбором: применять ККТ или в обязательном порядке выдавать БСО.

Следует отметить, что схожего мнения по данному вопросу придерживаются и контролирующие органы. Остановимся подробнее на мнении чиновников.

Последние разъяснения контролеров по рассматриваемой ситуации представлены в Письмах Минфина России от 30.11.2010 N 03-01-15/9-251, от 11.11.2010 N 03-01-15/8-235, от 27.09.2010 N 03-01-15/7-216.

Сославшись на положения Закона о ККТ и ст. ст. 346.26, 346.27 НК РФ, чиновники указали на то, что возможность не применять ККТ предоставлена организациям и индивидуальным предпринимателям при осуществлении ими видов предпринимательской деятельности, установленных п. 2 ст. 346.26 НК РФ, то есть плательщикам ЕНВД, в случае, если они не подпадают под действие п. п. 2 и 3 ст. 2 Закона о ККТ и выдают по требованию покупателя (клиента) документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу), который должен отвечать требованиям п. 2.1 ст. 2 Закона о ККТ.

В случае, когда организации и индивидуальные предприниматели оказывают услуги населению, они подпадают под действие п. 2 ст. 2 Закона о ККТ, при этом условия п. 2.1 ст. 2 данного Закона не соблюдаются.

В связи с изложенным, делает вывод Минфин, организации и индивидуальные предприниматели, оказывающие бытовые услуги населению и применяющие систему налогообложения в виде ЕНВД, при расчетах наличными денежными средствами и (или) с использованием платежных карт обязаны руководствоваться положениями п. 2 ст. 2 Закона о ККТ. Иными словами, такие хозяйствующие субъекты вправе не использовать ККТ только при условии выдачи БСО (см. также Письма от 23.08.2010 N 03-01-15/7-191, от 17.08.2010 N 03-01-15/7-182, от 03.08.2010 N 03-01-15/6-171).

Подобным образом рассуждают и налоговики.

В Письме от 17.05.2010 N АС-17-2/238, разъясняя плательщику ЕНВД порядок применения положений Закона о ККТ, ФНС отметила, что согласно ОКУН оказание услуг в области фотографии (код 018100) относится к виду бытовых услуг населению. Таким образом, оказание услуг в области фотографии подпадает под действие п. 2 ст. 2 Закона о ККТ, и, соответственно, наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники должны осуществляться с использованием бланков строгой отчетности (см. также Письмо УФНС России по Санкт-Петербургу от 19.01.2010 N 04-10-05/00980).

Более того, данным подходом руководствуется и Минэкономразвития. В Письме от 08.04.2010 N Д05-1018 чиновники отметили, что согласно положениям п. 2.1 ст. 2 Закона о ККТ организации и индивидуальные предприниматели могут не использовать ККТ при одновременном выполнении следующих условий:

- организация (или индивидуальный предприниматель) применяет систему налогообложения в виде ЕНВД;

- деятельность организации (или индивидуального предпринимателя) не подпадает под действие п. п. 2 и 3 ст. 2 Закона о ККТ;

- организация (или индивидуальный предприниматель) по требованию покупателя (клиента) выдает документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу). Указанный документ должен соответствовать требованиям п. 2.1 ст. 2 Закона о ККТ.

При оказании услуг населению хозяйствующие субъекты подпадают под действие п. 2 ст. 2 Закона о ККТ, при этом не соблюдаются условия п. 2.1.

Учитывая позицию контролирующих органов, приходим к выводу, что в случае невыдачи плательщиком ЕНВД при оказании услуг кассового чека или соответствующей формы БСО избежать административной ответственности по ст. 14.5 КоАП РФ вряд ли удастся.

Напомним, согласно данной норме неприменение ККТ может обойтись хозяйствующему субъекту предупреждением или штрафными санкциями в размере :

- для граждан - от 1500 до 2000 руб.;

- для должностных лиц (индивидуальных предпринимателей) - от 3000 до 4000 руб.;

- для организаций - от 30 000 до 40 000 руб.

Причиной возникновения большинства споров, разрешающихся в арбитражном суде, является мнение хозяйствующих субъектов о том, что требовать применения БСО при оказании услуг можно только от тех лиц, которые не платят ЕНВД. В то время как для плательщиков ЕНВД в Законе о ККТ предусмотрена собственная норма (п. 2.1 ст. 2), позволяющая данной категории хозяйствующих субъектов одновременно не применять ККТ и вместо кассового чека или БСО по требованию покупателя выдавать любой другой документ, подтверждающий получение денежных средств.

В свою очередь, арбитры, разрешая разногласия, как правило, отклоняют доводы налоговиков о том, что на "вмененщиков", оказывающих услуги населению, не распространяется п. 2.1 ст. 2 Закона о ККТ, предусматривающий отказ от применения и ККТ, и БСО. При этом судьи отмечают, что документ, подтверждающий получение денег (в том числе БСО), выдается только по требованию клиента. Если контролеры не могут доказать, что клиент требовал от "вмененщика" за оказанную услугу такой документ, то привлечение хозяйствующего субъекта к ответственности будет незаконным.

Приведем несколько примеров.

Начнем с Постановления ФАС СКО от 06.08.2010 по делу N А32-7002/2010-3/115-5АЖ. Как видно из материалов дела, налоговая инспекция провела проверку предпринимателя на предмет соблюдения им положений Закона о ККТ. В ходе проверки было установлено, что при оказании услуг по подкачке шин на сумму 10 руб. предприниматель не применил ККТ и не выдал БСО. В результате коммерсант был привлечен к административной ответственности по ст. 14.5 КоАП РФ и ему было назначено наказание в виде штрафа в размере 4000 руб.

Предприниматель обратился в арбитражный суд с заявлением о признании постановления о привлечении к административной ответственности незаконным.

Рассматривая спор по существу, суд отметил, что внесенное Федеральным законом от 17.07.2009 N 162-ФЗ в ст. 2 Закона о ККТ дополнение позволяет индивидуальным предпринимателям, являющимся плательщиками ЕНВД, не применять ККТ при осуществлении денежных расчетов с покупателями с 21.07.2009.

Следовательно, плательщик ЕНВД может либо продолжить применять ККТ, либо отказаться от ее применения. При этом выдача документа, подтверждающего прием денежных средств за оказанную услугу, осуществляется по требованию покупателя.

Ссылка налоговой инспекции на необходимость руководствоваться п. 2 ст. 2 Закона о ККТ судом была отклонена, поскольку предприниматель являлся плательщиком ЕНВД. Доказательств обратного не представлено.

Также материалы проверки не содержат сведений об отказе предпринимателя по требованию клиента выдать документ, оформленный на бланке строгой отчетности, приравненный к кассовому чеку.

В итоге ФАС СКО пришел к выводу об отсутствии в действиях предпринимателя состава вменяемого административного правонарушения.

Схожий подход был применен ФАС ПО в Постановлении от 28.07.2010 по делу N А65-31944/2009.

В ходе проверки было установлено, что при осуществлении наличных денежных расчетов за оказание платной услуги (тонировки заднего стекла в автомобиле ВАЗ-2114) клиенту не был выдан БСО и такие бланки у предпринимателя отсутствовали.

Налоговым органом в отношении предпринимателя составлен протокол об административном правонарушении, на основании которого вынесено постановление о привлечении его к административной ответственности, предусмотренной ст. 14.5 КоАП РФ, в виде административного штрафа в размере 3000 руб.

Не согласившись с указанным постановлением, предприниматель обжаловал его в арбитражном суде.

Суды первой и апелляционной инстанций признали заявленные требования обоснованными и подлежащими удовлетворению. Ими было установлено и материалами дела подтверждено, что предприниматель являлся плательщиком ЕНВД для отдельных видов деятельности.

Поскольку в соответствии с ОКУН услуги по установке, тонированию, бронированию стекол автомобилей относятся к услугам в сфере бытового обслуживания населения, предприниматель имел право не применять ККТ при условии выдачи соответствующих БСО.

Вместе с тем с учетом положений п. 2.1 ст. 2 Закона о ККТ обязанность по выдаче БСО возникает по требованию клиента. Доказательств того, что клиент предпринимателя потребовал выдачи ему бланка строгой отчетности, в материалы дела налоговым органом не представлено.

Довод кассационной инстанции о том, что п. 2.1 ст. 2 Закона о ККТ в рассматриваемом случае неприменим, следует признать несостоятельным, основанным на неправильном истолковании норм материального права.

Кроме того, согласно ст. 14.5 КоАП РФ административная ответственность предусмотрена за отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услуг)), а не за невыдачу указанного документа.

При таких обстоятельствах суд пришел к обоснованному выводу о недоказанности наличия в действиях предпринимателя административного правонарушения, предусмотренного ст. 14.5 КоАП РФ.

В Постановлении ФАС ДВО от 20.05.2010 N Ф03-3354/2010 арбитры также удовлетворили заявление индивидуального предпринимателя о признании незаконным и отмене постановления налогового органа о привлечении к административной ответственности и назначении наказания в виде штрафа. При этом суд указал на то, что материалы проверки не содержат сведений об отказе хозяйствующего субъекта по требованию клиента выдать документ, оформленный на БСО, приравненный к кассовому чеку.

В Постановлении от 04.03.2010 по делу N А79-12036/2009 ФАС ВВО установлено и материалами дела подтверждается, что предприниматель оказывал населению услуги по стрижке волос (салон парикмахерской), в отношении которых уплачивал ЕНВД, и у него имелись бланки строгой отчетности.

В день проверки было сделано пять женских стрижек по 100 руб. и одна стрижка челки за 30 руб. (всего на 530 руб.) без выдачи клиентам бланков строгой отчетности.

Как отметили арбитры, плательщик ЕНВД мог либо продолжить применять ККТ, либо отказаться от ее применения. При этом он должен был выдавать документ, подтверждающий прием денежных средств за оказанную услугу, по требованию покупателя.

Исследовав и оценив представленные в материалах дела доказательства, суд пришел к выводу об отсутствии в данном случае события административного правонарушения, предусмотренного ст. 14.5 КоАП РФ, поскольку инспекция не доказала, что кто-либо из клиентов требовал у предпринимателя выдать БСО и в этом ему было отказано.

Еще одно положительное для налогоплательщиков судебное решение - Постановление ФАС МО от 23.04.2010 N КА-А41/3774-10. Суд, руководствуясь п. 2.1 ст. 2 Закона о ККТ, удовлетворил заявление индивидуального предпринимателя о признании незаконным и отмене постановления налогового органа о привлечении к административной ответственности по ст. 14.5 КоАП РФ за неприменение ККТ при осуществлении перевозок пассажиров в легковом такси, указав, что доказательств невыдачи по требованию пассажиров легкового такси документов, подтверждающих прием денежных средств, в материалах дела представлено не было.

Вместе с тем автору известно одно судебное решение, в котором арбитры в подобном споре заняли позицию налоговых органов. Речь идет о Постановлении ФАС ПО от 05.07.2010 по делу N А65-28385/2009, в котором арбитры отметили, что обязанность заявителя при обслуживании клиентов такси выдавать БСО установлена соответствующими нормативными актами. Причем эта обязанность не обусловлена требованием клиента выдать ему БСО. В итоге ФАС ПО оштрафовал индивидуального предпринимателя за то, что он по требованию клиента не выдал БСО (контролеры смогли доказать это: в качестве доказательств в суде были представлены объяснения клиента).

Из вышеизложенного можно сделать вывод, что контролеры считают обязательным применение плательщиками ЕНВД при оказании услуг населению или ККТ, или соответствующей формы БСО, в то время как арбитры при рассмотрении споров достаточно лояльно относятся к этой категории хозяйствующих субъектов.

Достаточно обширная арбитражная практика по данному вопросу, а также многочисленные разъяснения контролирующих органов свидетельствуют о том, что налоговики однозначно будут пытаться привлечь "вмененщиков", оказывающих услуги населению, к административной ответственности, если они вместо кассового чека ККТ не будут выдавать клиентам БСО.

Учитывая, что штрафные санкции по ст. 14.5 КоАП РФ довольно значительны, а также тот факт, что контролировать данный вопрос инспекторы могут без ограничений (хоть каждый день), мы советуем плательщикам выдавать своим клиентам БСО, ведь сумма средств, потраченных на изготовление этих бланков в типографии, может оказаться значительно меньше штрафов.

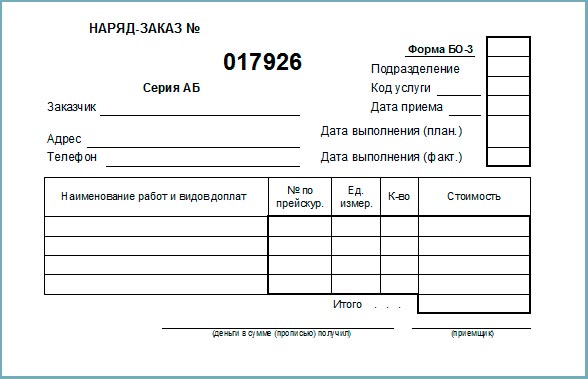

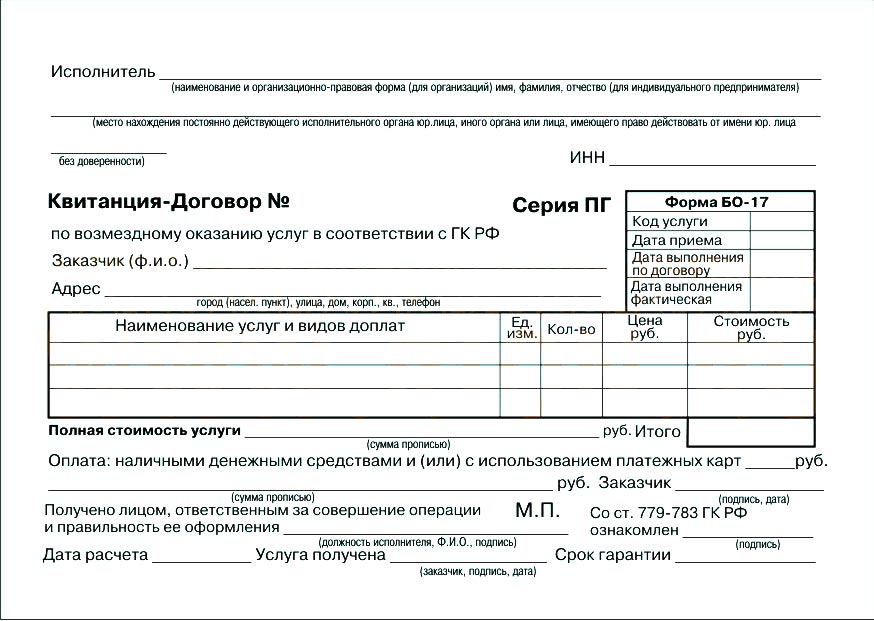

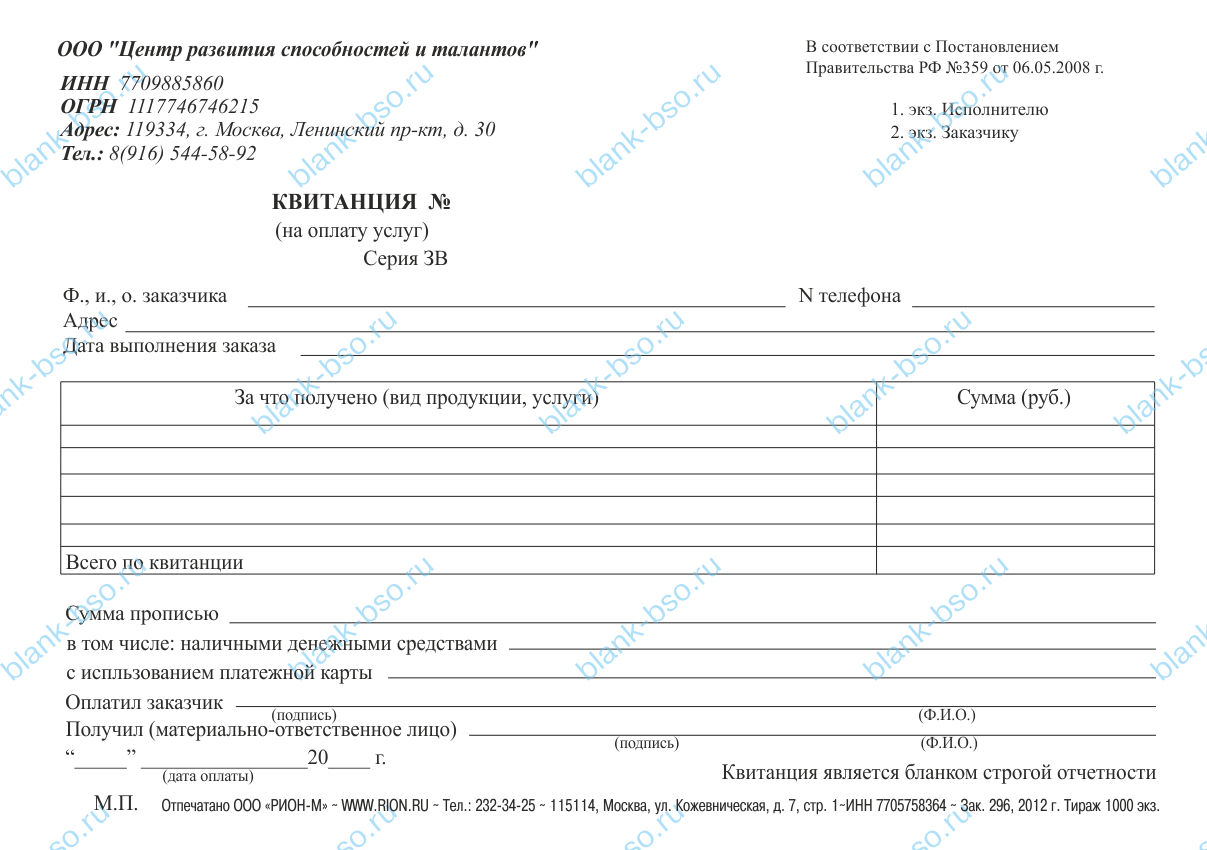

С таким бланком строгой отчетности мы сталкиваемся постоянно: билеты в театр, билеты на поезд, туристические путевки и т.п.

БСО используется только при оказании услуг населению и только при оказании услуг,перечисленных в ОКУН .

БСО- это бланк, который выдается вместо кассового чека при оказании услуг населению.

Этот бланк НЕ МОЖЕТ использоваться при продаже товаров.

Этот бланк заказывается в уполномоченных типографиях, поскольку на обычном компьютере эти бланки печатать нельзя.

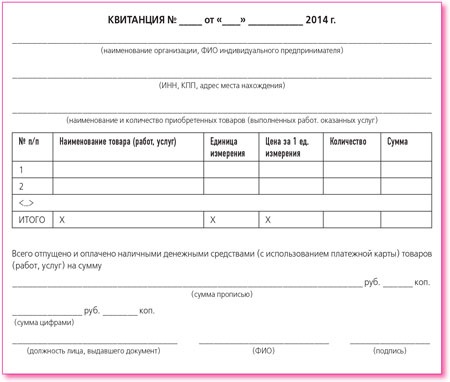

БСО должен содержать обязательные реквизиты:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации;

фамилия, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Если хотя бы один реквизит отсутствует, то такой документ не будет считаться подтверждающим расходы документом.

БСО должен заполняться четким разборчивым почерком.

Необходимо заполнять не менее одной копии либо бланк должен иметь отрывную часть.

Надо ли регистрировать БСО в налоговой?

Поскольку документы, оформленные на бланках строгой отчетности, являются первичными учетными документами, новое Положение предусматривает определенный порядок их учета и хранения (п. п. 13 - 23). До принятия Положения единых правил изготовления, хранения, учета и уничтожения БСО не существовало. На практике частично использовали Положение о документах и документообороте в бухгалтерском учете, а также методические указания для отдельных видов БСО. Так, Письмом Госналогслужбы России были рекомендованы для использования Методические указания по заполнению и применению БСО при выполнении бытовых услуг предприятиями всех форм собственности, а также при индивидуальной трудовой деятельности, разработанные сотрудниками АО "Росбытсоюз". Минкультуры России разослало для сведения Методические указания о порядке учета, хранения и уничтожения БСО организациями и учреждениями системы Минкультуры России (см. Письмо от 13.04.2000).

Новый порядок, так же как и ранее действовавший, не предусматривает регистрации БСО в налоговых органах. Поэтому претензий со стороны налоговых органов не должно быть. Заметим, что раньше налоговики выдвигали требования об обязательной регистрации БСО, но суды их не поддерживали. Например, доводы о необходимости регистрации БСО (билетов на проезд в общественном транспорте) в налоговых органах были оценены ФАС Восточно-Сибирского округа и в результате отклонены. Суд сослался на отсутствие законодательно установленной обязанности юридических лиц (индивидуальных предпринимателей) регистрировать в налоговых органах бланки строгой отчетности, выдаваемые ими при осуществлении денежных расчетов с населением без применения ККТ (см. Постановление от 11.11.1999 по делу N А33-6304/99-С3-Ф02-1949/99-С1-19/23).

Минфин утвердил более 200 форм БСО, но наиболее распространенные приведены в таблице.