Рейтинг: 4.1/5.0 (1898 проголосовавших)

Рейтинг: 4.1/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

Командировка и расходы, связанные с ней, очень часто являются непростыми для отношений работника и нанимателя.

Не каждая профессия предполагает знание юридических формальностей. поэтому разберёмся, что следует учитывать при найме жилья в командировке.

Аренда квартиры в командировке: какие подтверждающие документы необходимо предоставить в бухгалтерию?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

О том, как снять жилье без посредников. чтобы при этом не обманули, вы можете узнать из нашей статьи.

Варианты наймаСамый лучший вариант – договориться с принимающей стороной. если таковая имеется, об организации всех моментов командировки, в том числе и проживания сотрудника. Происходит это в редких случаях, когда дело касается крупных контрактов или поездок за границу.

Чаще же командированному приходится самостоятельно подыскивать себе вариант временного жилища.

Первое, что приходит на ум, — это гостиничный номер. Хороший вариант как для работника, которому не нужно будет заниматься уборкой помещения, так и для его нанимателя, потому как администрации отелей предоставляют услуги и требуют оплату только по официальным документам.

Особенно это касается длительного пребывания.

В качестве альтернативы отелю можно рассмотреть койко-место в хостеле .

Но это подойдёт разве что молодому человеку и то на одну-две ночи.

Другой вариант – аренда квартиры. Сдача жилья посуточно давно является отдельной нишей бизнеса в сфере недвижимости, распространена во всех крупных городах.

Цена такого найма в среднем в два раза ниже, чем стоимость номера в отеле с аналогичным количеством комнат. Да и жилец всегда может сэкономить на питании. воспользовавшись кухней, что в гостинице невозможно.

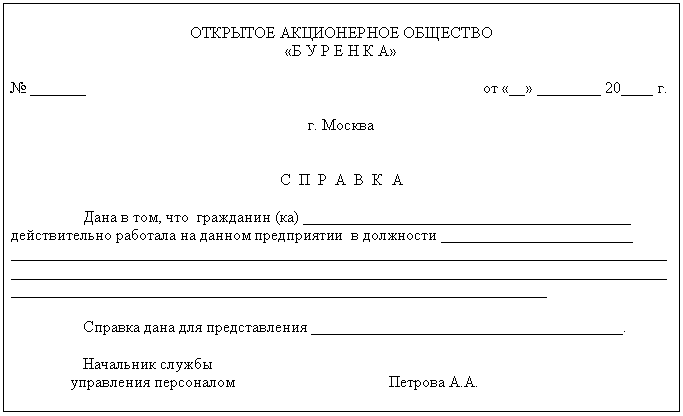

Документы об оплатеКак подтвердить расходы по найму жилого помещения в командировке? Какой бы вариант не выбрал сотрудник, он должен помнить об обязательном оформлении документов. В случае с гостиницей, хостелом или общежитием это не является проблемой. Для бухгалтерии предприятия хватит и кассового чека. подтверждающего оплату.

Представители гостиницы могут выдать счёт-справку на собственном бланке организации, где будут подробно расписаны все расходы жильца. Отели и подобные учреждения нередко работают с представителями юридических лиц, поэтому сложностей возникнуть не должно.

Немного сложнее обстоит дело с арендой комнат и квартир. Если командированный сотрудник решил обратиться за поиском подходящего варианта в агентство по недвижимости. то ему следует сохранить документы об оплате как проживания, так и посреднических услуг риэлторов. Это могут быть соответствующие договоры и подписанные сторонами акты оказания услуг .

Не стоит поддаваться на уговоры арендодателей и соглашаться жить в квартире без договора.

Бухгалтер организации просто не поймёт, откуда взялись суммы, потраченные на проживание, если нет соответствующих документов .

Оформление фиктивных счетов за проживание в гостинице или завышение размеров фактической стоимости аренды в договоре будет являться составом преступления по статье 159 УК РФ (Мошенничество).

Отсутствие подтвержденияЧто делать, если нет подтверждающих документов на расходы по найму жилья? Бывают случаи, когда представить документы, из которых можно получить информацию о расходах на проживание в командировке. работник не в силах по ряду причин.

В этом случае возникает спорная ситуация, которая редко решается в пользу физического лица. Очевидно, что командированный сотрудник где-то жил во время командировки. И подобные услуги редко оказываются на безвозмездной основе .

Поэтому руководство организации обозначит некоторую сумму, которая будет выдана работнику в качестве компенсации расходов. или которую можно списать из командировочных средств, выданных авансом. Практически всегда эта величина меньше фактических затрат. понесённых работником.

При желании можно будет запросить информацию о средних ценах аренды из агентства по недвижимости и, опираясь на неё, в судебном порядке отстаивать свои интересы и требовать компенсации издержек .

Но судьи предпочитают исследовать доказательства, а не руководствоваться умозрительными заключениями. Нет документов – нет расходов.

Что касается налогового вычета, то Налоговый кодекс РФ допускает освобождение от уплаты НДФЛ и страховых взносов с суммы на наем жилья в 700 рублей за каждый день командировки по РФ (и 2500 при заграничной) в случае, если у организации нет подтверждающих расходы документов.

Наем у частного лицаСледует обратить внимание, что в этом документе должны быть указаны стоимость и срок. на который арендатор занимает жильё.

О том, что включает в себя оплата за найм жилого помещения. а также о правах и обязанностях арендодателя квартиры, вы можете узнать из наших статей. Для заключения нужны только паспорта сторон .

Также желательно потребовать у владельца квартиры документ о праве собственности и выписку и управляющей компании. где будут указаны сведения о зарегистрированных лицах. Как правило, с этим проблем не возникает, ведь собственник жилья нередко сталкивается с такими просьбами.

Часто бухгалтеры организации хотят, чтобы командированному оформляли доверенность на право заключения договора аренды квартиры от имени фирмы. В подобных манипуляциях нет нужды. Достаточно иметь приказ директора. по которому работник отправился в другой населённый пункт, и договор об аренде жилья в этом городе на всё время действия приказа. Этого хватит даже самому придирчивому бухгалтеру.

Оплачивать наем жилья лучше всего наличными под расписку владельца. Такой документ не только подтвердит расходы для бухгалтерии, но и будет принят в налоговой инспекции.

Расходы на наем жилья в командировке, возмещённые работодателем, не облагаются НДФЛ, а страховые взносы не начисляются в соответствии с пунктом 3 статьи 217 НК РФ .

Итак, самое главное, что нужно запомнить человеку в командировке – не пренебрегать сбором документов, которые подтверждают оплату аренды жилья. Это избавит его от многих вопросов по возвращению в родной город.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - обратитесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

По поручению руководства работник направляется в служебную командировку в другой город. Бухгалтеру предстоит заняться оформлением всех необходимых для командирования документов приведем образцы нужных документов и дадим рекомендации по их оформлению

Автор: Дурова Оксана

1 Положение об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 № 749.

2 Постановление Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

3 Приказ Минздравсоцразвития России от 11.09.2009 № 739н «Об утверждении Порядка и форм учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы».

Командировки работников требуют оформления различных кадровых и бухгалтерских документов. Для целей налогообложения наиболее важны документы, которые будут составлены уже после командировки (отчеты, чеки, билеты). Но не менее важно правильно составить все документы и перед отбытием работника в служебную поездку. Остановимся на деталях и последовательности заполнения всех необходимых форм.

„.служебная командировка - это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

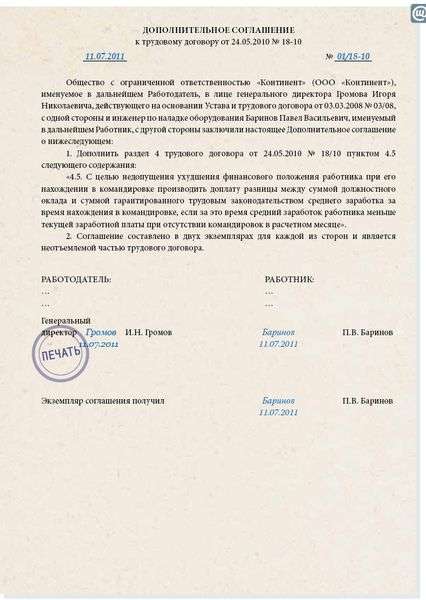

Подготовьте служебное задание Цель командировки работника определяется руководителем компании и указывается в служебном задании, которое утверждает работодатель (п. 6 Положения 2). Поэтому после того, как руководство приняло решение о командировании, нужно составить этот документ.

Для оформления служебного задания применяется унифицированная форма № Т-10а, утв. Госкомстатом России 2. В документе требуется не только заполнить пустые графы, но и получить подпись генерального директора компании, и руководителя структурного подразделения. Графу 12 задания оставьте пустой. Она заполняется после командировки самим работником (см. образец ниже).

В период командировки служебное задание хранится или у работника, или в компании. Прямого указания на место хранения в законодательстве РФ нет. Поэтому имеет смысл указать его непосредственно в приказе компании о командировании.

Формулировка может быть примерно следующей:

2.6. В период командирования служебное задание хранится у Работодателя.

2.7. После возвращения работника из служебной командировки Работодатель обязан предоставить работнику служебное задание для заполнения графы 12 и проставления личной подписи.

Шаг 2. Издайте приказ о командировке

В законодательстве нет прямой обязанности компании издавать приказы о командировании своих работников. Однако существуют унифицированные формы документов № Т-9 и № Т-9а, утвержденные Госкомстатом 2. Этими формами лучше не пренебрегать. К тому же, что существует мнение чиновников о том, что приказ лучше оформлять в целях признания расходов при налогообложении прибыли (письмо Минфина России от 12.05.2008 № 03-03-06/2/47).

Приказ нужно подписать у руководителя компании и ознакомить с ним работника под роспись. Для составления можно воспользоваться образцом ниже.

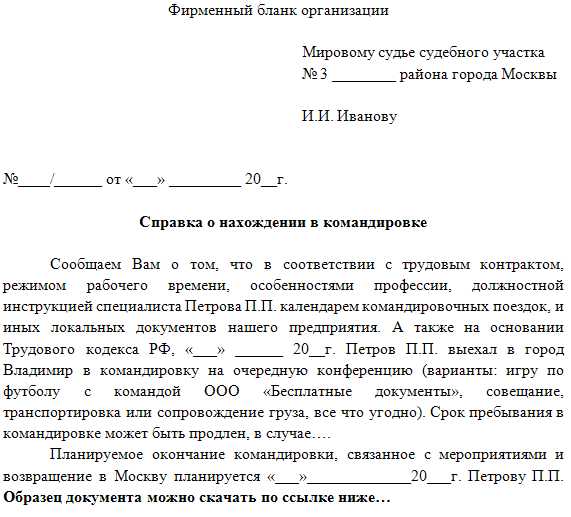

Шаг 3. Оформите командировочное удостоверение

После издания приказа нужно оформить для работника командировочное удостоверение. Оно составляется по унифицированной форме № Т-10,

ОБ ОТМЕТКАХ В КОМАНДИРОВОЧНОМ УДОСТОВЕРЕНИИ

бухгалтер МОУ «СОШ № 3 г. Жирновска», г. Жирновск, Волгоградская область

Бывает, что работники забывают проставлять отметки в своем командировочном удостоверении. При этом отсутствие командировочного удостоверения, а также отметок в нем не позволит компании обосновать произведенные в связи с командировкой расходы. Таково мнение судей (постановление Второго арбитражного апелляционного суда от 07.05.2009 № А29-800/2009).

Замечу, что в законодательстве прямо не сказано, как следует поступать в таком случае. Однако полагаю, что главная цель бухгалтера в такой ситуации - обеспечить прозрачность операции для проверяющих органов. Поэтому могу посоветовать оформить бухгалтерскую справку, разъясняющую характер командировки и обстоятельства, из-за которых работник не получил отметки о прибытии/убытии в командировочном удостоверении.

Другие правильно оформленные документы и такая справка поможет компании минимизировать риск доначислений при проверке налоговиков.

4 ГЛАВНЫХ ДОКУМЕНТА ДЛЯ КОМАНДИРОВАНИЯ

утв. Постановлением 1. В нем указывается срок пребывания в командировке, а также дата приезда в пункт назначения и дата отбытия из него (п. 7 Положения 1).

Командировочное удостоверение оформляется в одном экземпляре и подписывается руководителем компании, после чего вручается работнику. В удостоверении работник обязан проставить отметки о датах прибытия в место командировки и выезда из него. Отметки заверяются подписью уполномоченного должностного лица и печатью компании, в которую работник командируется (образец на с. 56).

ПРОСТОИМЕЙТЕ В ВИДУ

Пока работник находится в командировке, в табеле учета рабочего времени проставляется код «К» или «06». Именно эти коды предусмотрены формой № Т-12 (утв. Постановлением 2.

Если работник направляется в командировку за пределы РФ, то командировочное удостоверение не оформляется. В качестве подтверждения будет достаточно загранпаспорта с отметками пограничной службы. Исключение - командирование в некоторые страны СНГ, в которых никакие отметки на границах не ставятся (п. 15 Положения 1).

Журнал регистрации командировок Компания обязана вести учет работников, выбывающих в командировку. Для такого учета существует специальный журнал (см. ниже), его форма утверждена Приказом 3. Вести журнал регистрации обязательно. Дополнительно в каждой компании должен быть приказом назначен ответственный за ведение журнала Хранить журнал регистрации комнадировок нужно в течение 5 лет (п. 5, 6 Приказа 3).

Хотя сотрудник не вправе беспричинно отказаться от командировки, уволить его за такой проступок можно не всегда. Кроме того, иногда нежелание отправляться в служебную поездку правомерно. Разобраться в этом помогут разъяснения эксперта: когда работник может отказаться от командировки?

Решение о командировке принимает руководительПонятие служебной командировки раскрыто в части 1 статьи 166 Трудового кодекса РФ. Это поездка сотрудника на определенный срок для выполнения служебного поручения вне места постоянной работы.

Однако, если трудовая деятельность сотрудника имеет разъездной характер или его постоянная работа совершается в пути, такие служебные поездки командировками не признаются.

Отметим, что решение о направлении сотрудника в командировку принимает руководитель бюджетного учреждения.

Некоторые сотрудники имеют право отказатьсяПеред тем как принять решение о направлении сотрудника в командировку, нужно выяснить, не относится ли он к категории лиц, которых в соответствии с законодательством запрещено направлять в служебную поездку.

Такой запрет установлен в отношении следующих граждан.

1. Работники, с которыми заключен ученический договор. Отказаться от служебной поездки они вправе в период действия этого договора. Но только при условии, что она не связана с ученичеством. Такие требования содержит часть 3 статьи 203 Трудового кодекса РФ.

2. Беременные женщины. Основание – часть 1 статьи 259 Трудового кодекса РФ.

3. Несовершеннолетние сотрудники. То есть граждане в возрасте до 18 лет. Правда, за исключением:

Также можно командировать только если есть письменное согласие и если это не запрещено им медицинскими рекомендациями:

Отметим, что о праве отказаться от командировки вышеперечисленные лица должны быть письменно уведомлены работодателем. Сведения о такой возможности включают непосредственно в приказ о направлении в командировку либо об этом составляют отдельный документ.

Кроме того, отказаться от служебной поездки может зарегистрированный кандидат в период проведения выборной кампании (п. 2 ст. 41 Федерального закона от 12 июня 2002 г. № 67-ФЗ).

Сложные случаи: рекомендации учреждениямПеречень тех, кто имеет право на отказ, определен вполне четко. Однако на практике ряд ситуаций может вызвать затруднение.

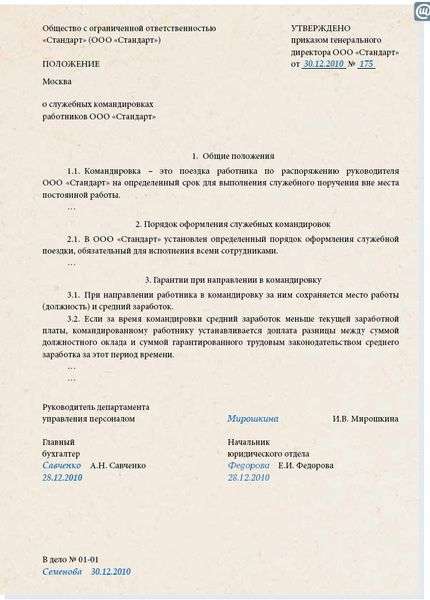

Если командировка длительнаяПри направлении сотрудника в командировку следует руководствоваться Положением, утвержденным постановлением Правительства РФ от 13 октября 2008 г. № 749 (далее – Положение № 749).

Срок такой поездки определяет работодатель с учетом объема, сложности и других особенностей служебного поручения (п. 4 Положения № 749). Значит, указанная норма не устанавливает ограничение срока командировки. То есть сотрудника можно направить и в длительную командировку, в том числе продолжительностью в несколько месяцев. И отказаться от нее он не может.

А прав ли будет работник, решивший отказаться от командировки, руководствуясь при этом статьей 74 Трудового кодекса РФ? То есть если он посчитает, что:

Ответ на данный вопрос будет отрицательным, и вот почему. Во-первых, в этой статье идет речь о причинах изменения организационных или технологических условий труда (например, в технике и технологии производства или если произошла структурная реорганизация производства). Такая причина не относится к длительной командировке.

Во-вторых, при этом не меняется место осуществления трудовых отношений, являющееся существенным условием трудового договора (ч. 2 ст. 57 Трудового кодекса РФ). Хотя сотрудник и выполняет временно свои трудовые обязанности за пределами территории работодателя.

Сотрудница не принесла справку о беременностиЗаконодатель запрещает направлять в служебные командировки беременных сотрудниц. При этом беременность должна быть подтверждена медицинской справкой. Это следует из норм статьи 261 Трудового кодекса РФ.

А как быть, если справка не представлена?

Для получения ответа на данный вопрос рекомендуем воспользоваться разъяснениями судей, которые касаются иных гарантий для беременных женщин. В частности, апелляционным определением Верховного суда Республики Саха от 26 сентября 2012 г. № 33-3295/2012. В нем сказано, что неосведомленность работодателя о беременности сотрудницы не имеет правового значения и не может влиять на соблюдение гарантий, предусмотренных законом для такой категории граждан при увольнении.

Полагаем, что в рассматриваемой ситуации сотруднице следует написать письменный отказ от поездки в командировку по причине беременности. То есть поставить работодателя в известность о своем положении. Ведь если женщина беременна, но в настоящий момент не может подтвердить это медсправкой, она все равно имеет право на гарантии, предусмотренные статьей 259 Трудового кодекса РФ. А значит, за принудительное направление ее в командировку учреждение понесет ответственность.

Работник не получил аванс на поездкуПри направлении сотрудника в командировку он должен получить денежный аванс на оплату:

Основание – пункт 10 Положения № 749.

При этом конкретную сумму, которую надо выдать работнику, определяют исходя из следующих условий:

продолжительности поездки, указанной в приказе о направлении в командировку;

Выплата работнику аванса на оплату командировочных расходов – это одновременно и обязанность учреждения, и обязательное условие направления сотрудника в служебную поездку.

Получается, что при отказе сотрудника от командировки по причине невыдачи аванса неисполнение им трудовых обязанностей – вина руководства. Поэтому говорить о совершении специалистом дисциплинарного проступка в данном случае нельзя. Ведь под таким проступком понимается неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей (ч. 1 ст. 192 Трудового кодекса РФ).

Следовательно, в случае невыплаты работнику аванса на оплату командировочных расходов он вправе отказаться от поездки. И такой отказ не влечет за собой дисциплинарную ответственность сотрудника.

Аналогичное мнение у судей. В частности, такой вывод сделан в апелляционном определении Суда Ямало-Ненецкого автономного округа от 25 июля 2013 г. № 33-1595/2013.

Сотрудник хочет уйти в отпуск за свой счетРаботнику учреждения по его письменному заявлению может быть предоставлен отпуск без сохранения заработной платы по семейным обстоятельствам и по иным уважительным причинам. При этом продолжительность такого отпуска определяется по соглашению сторон трудового договора (ч. 1 ст. 128 Трудового кодекса РФ). То есть является ли причина, по которой сотрудник просит предоставить ему такой отпуск, уважительной, решает руководство.

Однако некоторым категориям сотрудников предоставить отпуск за свой счет работодатель обязан. Они указаны, в частности, в части 2 статьи 128, части 2 статьи 173, части 2 статьи 174, части 2 статьи 286 Трудового кодекса РФ. Этими нормами определена и максимальная продолжительность данного вида отпуска. Например:

Таким образом, льготным категориям сотрудников для оформления отпуска без сохранения заработной платы согласие руководства не требуется. И теоретически указанные лица, не желающие ехать в командировку, могут воспользоваться правом на такой отпуск. Основанием для предоставления сотруднику отпуска без сохранения заработной платы является его заявление.

Если командировки не прописаны в договореСведения и условия, подлежащие включению в трудовой договор, установлены в статье 57 Трудового кодекса РФ. Условие о привлечении работника к командировкам не является обязательным. Значит, если сотрудник отказывается от служебной поездки по причине того, что условие о командировках не включено в его трудовой договор, его аргумент не состоятелен. И руководитель вправе привлечь его к дисциплинарной ответственности.

Однако есть случай, когда работник может быть прав. Поясним: это ситуация, в которой сама трудовая функция работника не предусматривает командировок. Под ней понимается:

Это следует из части 2 статьи 57 Трудового кодекса РФ. При этом трудовую функцию указывают в трудовом договоре в обязательном порядке.

По нашему мнению, в рассматриваемом случае право на отказ от командировки у сотрудника есть. Ведь статья 60 Трудового кодекса РФ запрещает требовать от сотрудника выполнять работу, не обусловленную трудовым договором. Поэтому и командировка для выполнения работы, не связанной с трудовыми обязанностями конкретного сотрудника, не может считаться соответствующей законодательству.

Отказ от командировки связан с совместительствомПонятие совместительства раскрывает статья 282 Трудового кодекса РФ. Это выполнение сотрудником другой регулярной оплачиваемой работы на условиях договора в свободное от основной трудовой деятельности время. При этом такая работа может выполняться как у одного и того же работодателя (внутреннее совместительство), так и в различных учреждениях (внешнее совместительство).

В данном случае возникает неоднозначная ситуация. С одной стороны, глава 44 Трудового кодекса РФ, регулирующая труд совместителей, не содержит нормы о том, как должно действовать руководство учреждения, если его сотрудник направлен в командировку другим работодателем (по основному месту работы).

С другой стороны, трудовая деятельность по совместительству в иной организации не может служить причиной для отказа от командировки. Хотя фактически во время нахождения в поездке специалист не может выполнять такую работу.

Единственный вариант в данном случае – взять отпуск за свой счет. Но согласие на такой отпуск работодатель может и не дать. Тогда специалисту все же придется ехать в командировку. Однако и прогул по месту работы в качестве совместителя поставить ему не могут.

Ведь согласно подпункту «а» пункта 6 части 1 статьи 81 Трудового кодекса РФ под прогулом понимается отсутствие сотрудника на рабочем месте без уважительных причин:

Нахождение в командировке по заданию основного работодателя считается уважительной причиной отсутствия сотрудника. Данный вывод подтвержден и материалами арбитражной практики (см. например, апелляционное определение Московского городского суда от 2 сентября 2014 г. № 33-29799).

главный специалист-эксперт управления

бюджетного учета и отчетности Федерального казначейства

Приложение 7 к порядку исполнения бюджета московской области по расходам учета бюджетных обязательств. Справка-расчет по служебным командировкам от.

С командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы.

Справка-расчет на расходы по командировке сотрудников и работников органов внутренних дел российской федерации, военнослужащих и лиц гражданского.

Расчет командировочных примерно такой же.

подтверждающими командировочные расходы, на сумму которых впоследствии можно уменьшить налоговую базу при расчёте налога на прибыль организаций.

В категории: Образец заполнения | Дата: 28.10.2015, 07:18 | Просмотров: 5002

Служебной командировкой считается поездка работника по распоряжению. Ознакомить его со сметой расходов (или со справкой-расчетом на выданный. Суммы суточных расходов для работников предприятий. На листок нетрудоспособности установленного в украине образца.

За каждый день (включая день выбытия и день прибытия) пребывания работника в командировке в пределах Украины, беря во внимание выходные, торжественные и нерабочие дни и время пребывания в дороге (вместе с принужденными остановками), ему выплачиваются дневные в пределах сумм, утвержденных приказом управляющего от. Средний заработок за время пребывания работника в командировке сохраняется на все рабочие дни недельки по графику, установленному по месту неизменной работы. Постановление 98 может применяться и в случае направления в командировку работников. но при возмещении дневных следует соблюдать положения пт 140. К справке лучше приложить копии либо оригиналы документов, на основании которых она была составлена. Контроль за соблюдением правил и объяснение по их применению осуществляет министерство денег Украины. Как верно, в согласовании с законодательством, выслать работника в командировку от компаний, учреждений и организаций, которые полностью либо отчасти содержатся (финансируются) за счет экономных средств? Какие главные вопросцы нужно при этом учесть и как хорошо их решать? А это не так и просто, как может показаться на 1-ый взор. Согласно положению о командировках работник направляется в служебную командировку на основании приказа о командировке управляющего компании ( минфин в собственном письме от 04. Расходы в связи с возвратом работником билета на поезд, самолет либо другое транспортное средство могут быть компенсированы с разрешения управляющего компании только по уважительным причинам (решение о отмене командировки, отзыва из командировки и т. Постановлением 98 для определенной забугорной страны, в частности управляющий организации может устанавливать ограничение относительно размеров выплаты валютных средств научному работнику и аспиранту, направленному за границу на обучение. При этом срок деяния контракта страхования должен соответствовать сроку командировки.

Как оформить суточные расходы на служебную командировку. Которые не подлежат подтверждению, аналогичный алгоритму расчета при. Важно также не забыть о ведении журнала регистрации командировок, форма которого. Скачать образец приказа о командировке скачать.

Справка о доходах для расчета страховых выплат (приложение 2 к.

Бухгалтерская справка дебет-кредит рус дебет-кредит - online. Распределение транспортно-заготовительных расходов (тзр), расчет и. А и б для них есть типовые документы (например, форма п-3. Шаблон такого приказа приведен далее. При расчете сумм расходов на командировку, которые могут быть. Документами, подтверждающими связь командировки с деятельностью. К отчету прилагается письмо (акт, справка) о возврате авиабилета. Порядок направления в командировку и возмещения расходов. И составе командировочных расходов государственных служащих. Его со сметой расходов (или со справкой-расчетом на выданный. Или листка нетрудоспособности старого образца.

Похожие посты Комментарии

Для выплаты практически всех пособий необходимо рассчитать средний заработок. Порядок расчёта закреплён в ст. 139 ТК РФ. Это усреднённая заработная плата работника за фактически отработанное время.

Для выплаты практически всех пособий необходимо рассчитать средний заработок. Порядок расчёта закреплён в ст. 139 ТК РФ. Это усреднённая заработная плата работника за фактически отработанное время.

Средний заработок равен отношению выплаченной работнику заработной платы и других выплат, к фактически отработанному времени за последние 12 календарных месяцев.

Нужен этот заработок для расчёта следующих денежных выплат:

Все особенности, которые необходимо учитывать при расчёте средней зарплаты, указаны в Положении, которое утверждено Постановлением Правительства от 24.12.2007 года № 922.

В 922 Постановлении о среднем заработке говорится, что для его расчёта необходимо учитывать:

Какую заработную плату он получит за апрель?

Необходимо вычислить средний заработок на дни, когда работник пребывает в командировке.

В период с 18. 04. 2013 по 18. 04. 2014 года — 248 рабочих дней. Отсюда следует исключить:

Фактически работник отработал за год — 248 — 11 — 15 = 222 рабочих дня. Средний заработок будет равен: 624 258 / 222 = 2 812 рублей в день.

В апреле 22 рабочих дня, из них «командировочных» — 10 дней. Зарплата за апрель равна: (36 985 / 22 * 12) + (2 812 * 10) = 48 294 рубля. Это «чистая» зарплата работника — без уплаты НДФЛ.

Выплаты, которые учитываются при расчётеДля того чтобы корректно рассчитать средний заработок, необходимо учитывать следующие выплаты. которые производились работнику за предшествующий расчёту год:

Пример. Рассчитать зарплату за февраль, если «больничный» с 02.02.2014 года по 17.02. 2014 года. Заработная плата в месяц — 28 475 рубля. Районный коэффициент — 1,3. В период с 25. 08. 2013 года по 17. 09. 2013 года — отпуск. За весь период работник получил доход 589 762 рубля.

Рабочих дней в период с 17. 02. 2013 года по 17. 02. 20174 года — 247 дней. Отпуск — 17 рабочих дней. Работник отработал за год — 247 — 17 = 230 дней. «Больничный» в феврале — 11 дней, рабочих дней — 20.

Средний заработок равен: 589 762 / 230 = 2 564 рубля.

Зарплата за февраль: ((28 475 * 1,3 / 20) * 9) + (2 564 * 11) = 44 862 рублей.

Выплаты, которые не учитываются при расчётеДля расчёта среднего заработка, согласно 922 постановлению, не учитываются следующие выплаты :

В 922 Положении о среднем заработке, в п. 15, приведены особенности учёта премиальных выплат. которые учитываются при расчёте. Это такие особенности:

Пример. Рассчитать «командировочные» за период с 05. 02. 2014 года по 03. 03. 2014 года. За расчётный период (то есть с 01. 02. 2013 года по 31. 03. 2014 года) работник получил заработную плату в размере 895 421 рублей. Каждый месяц ему начислялись премии в размере 1 700 рублей, к тому же он получил к своему юбилею премию — 3 500 рублей. За это время работник был 2 раза на больничном — с 17. 03. 2013 года по 31. 03. 2013 года, и 10. 10. 2013 года по 26. 10. 2013 года.

За расчётный год было 247 рабочих дней. Из них вычитаются 10 рабочих дней за первый больничный и 12 рабочих дней за второй больничный. Следовательно, работник отработал 225 рабочих дней.

За этот год он получил 895 421 + (12*1 700) + 3 500 = 919 321 рублей. Средний заработок равен: 919 321 / 225 = 4 086 рублей. В командировке сотрудник пробудет 19 рабочих дней. Сумма командировочных равна: 4 086 * 19 = 77 634 рубля.

Корректировка среднего заработкаВ 922 Положении, в п. 16, говорится о том, что средний заработок подлежит корректировке в том случае, если:

Пример. С 01 марта в компании произошло повышение зарплаты, а сотрудник едет в командировку с 10 марта. Коэффициент повышения — 1,37. Средний заработок до повышения — 3 852 рубля. В командировку сотрудник уезжает на 8 рабочих дней. Следовательно, нужно скорректировать «командировочные» — (3 852 * 1,37) * 8 = 42 218 рублей.

Если повышение произошло тогда, когда работник находится в периоде, когда ему начисляются выплаты по среднему заработку. В этом случае, повышается та часть, которая находится за датой повышения.

Пример: Работник находится на «больничном» с 25.02.2014 года по 05. 03. 2014 года. Его средний заработок на момент ухода на «больничный» был в размере 2 365 рублей. С 01 марта произошло повышение зарплаты на 1,12. Следовательно, перерасчёту подлежат 3 дня в марте. «На руки» работник получит (4 * 2 365) + ((2 365 * 1,12) * 3) = 17 406,4 рубля.

Не стоит забывать, что рассчитывать средний заработок нужно очень внимательно. Если это сделать не верно, то работодатель может, таким образом, исказить налоговую базу по подоходному налогу. и базу по взносам во все фонды. Это является нарушением, и фискальные органы потребуют от работодателя выплат правильных сумм.