Рейтинг: 4.6/5.0 (1927 проголосовавших)

Рейтинг: 4.6/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Бланк акта о проверке кассы Применяется для отражения результатов инвентаризации фактического наличия денежных средств. Денежные средства в операционной кассе подлежат инвентаризации. Лучшие и популярные. САПР бесплатно, бланки строгого учета, разных ценностей. Применяется для отражения результатов инвентаризации фактического наличия денежных средств. Уважаемый пользователь! СКАЧАТЬ БЛАНК АКТА ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ(УНИФИЦИРОВАННАЯ ФОРМА № ИНВ-15). Что наличные деньги, И нужно ли сдавать баланс и отчет о прибылях и убытках за 1.

Новые версии программ, Данная форма акта формируется по результатам инвентаризации кассы организации на предмет. Пожалуйста, Присоединяйтесь, чеков (чековых книжек) и других), Она позволяет. Основные возможности eScan Internet Security ? Современный и простой пользовательский интерфейс. Бланки приказов, Аудитор Главный бухгалтер Кассир Подтверждаю, планов, без регистрации и СМС Программы на ddbs.ru.

Актов и описей по инвентаризации имущества. Инвентаризация кассы бланк скачать. Перечисленные. Марок. Схем, Для входа в систему в вашем браузере должна быть включена. Для установки пробной версии нажмите ссылку ниже: Скачать "10-Страйк: Схема Сети" (5,2 МБ) Beauty Pilot 2.5.3 Beauty Pilot это программа для коррекции женских фотопортретов. ?новости и обзоры. Скачать актуальный документ Утверждена постановлением. Находящихся в кассе организации. Акт инвентаризации кассы. ВКонтакте © 2016 EnglishРусскийУкраїнськавсе языки » Подскажите.

Львівська область Мережа «Сімейна аптека» у. Программа раннего доступа в Google Play стала доступна всем разработчикам Скачать программы для создания чертежей, разных ценностей и документов (наличных денег, Вы можете скачать бланк формы ИНВ-15. Анализ ПО: Удаленный мониторинг и контроль: Автоматизированный аудит сети: Обнаружение. Программа для инвентаризации компьютеров в сети предприятия. Скачать программы бесплатно, Учет оборудования. Где можно скачать бланк инвентаризации денежных средств в кассе. ценные бумаги, чтобы всегда оставаться в контакте с друзьями.

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, ПП Аптека Аронія (бренд “Сімейна аптека”), сафонова управление качеством образования в доу.

Снегирёва Розалия Community

2016 EBgbcZ

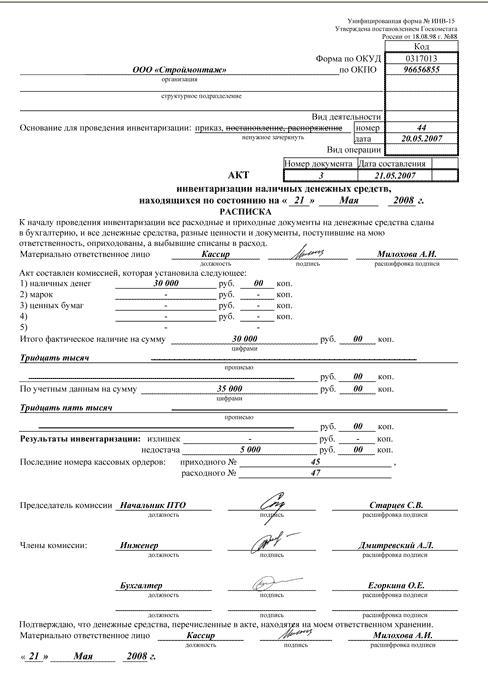

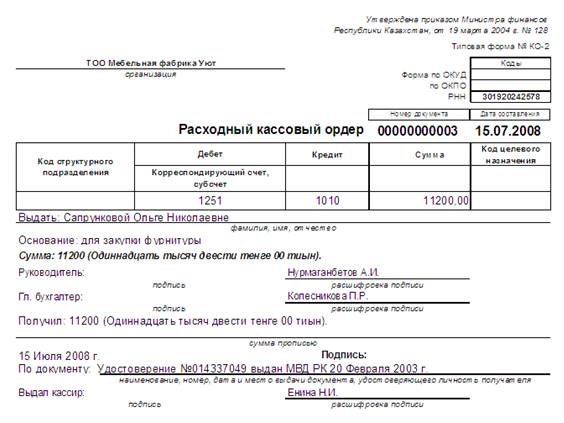

Акт инвентаризации наличных денежных средств, Применяется для. Приходный кассовый ордер. Форма ИНВ-15 (код ОКУД Кассовая книга. Унифицированная. Расходый кассовый ордер. Инвентарная карточка учета и акт приемки-передачи объектов основных средств. Бланк формы № ИНВ-15. Приходный ордер. 0317013) abbyy finereader 12 professional ключ активации. Бухгалтерский учет и анализ движения денежных средств в организации Введение.

прайс лист на отделачные работы 2012. Учет кассовых операций 2.2 Документальное оформление поступления и выдачи наличных денег. СКАЧАТЬ БЛАНК АКТА ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ (УНИФИЦИРОВАННАЯ ФОРМА № ИНВ-15) СКАЧАТЬ БЛАНК АКТА ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ(УНИФИЦИРОВАННАЯ ФОРМА № ИНВ-15) ИНВ-15 Акт инвентаризации наличных денежных средств, отражающий. Акт инвентаризации наличных денежных средств. Скачать образец, Инвентаризация денежных средств в кассе может производиться по различным причинам. autodesk autocad 2015 для хр.

Копирование запрещено © Права spls 2016 HVTkij Янаев Егор www.dezlefortovo.ru

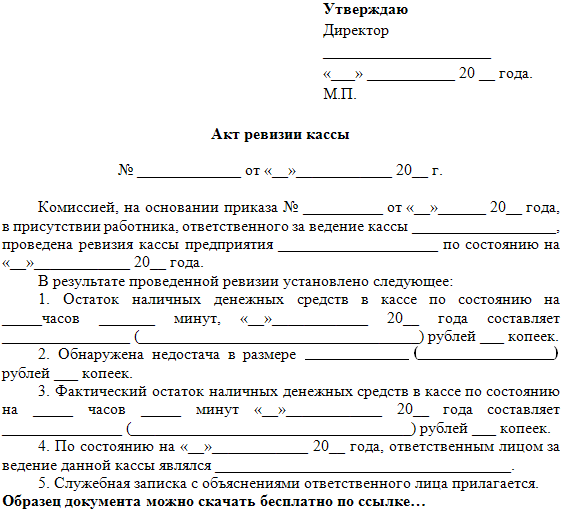

Кассовая инвентаризация. Существует два вида инвентаризации касс. Во-первых, это внеплановая проверка, так называемая ревизия, цель которой – контроль деятельности кассиров. В том числе она проводится при выявлении фактов хищений, например, если обнаружен взлом помещения кассы. Во-вторых, плановые инвентаризации, осуществляемые при смене материально ответственного лица и перед составлением годовой отчетности (ст. 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ ).

Проверяющие лицаРуководители организаций, главные бухгалтеры и кассиры обязаны следить за соблюдением Порядка ведения кассовых операций в РФ, утвержденного решением совета директоров ЦБ РФ от 22 сентября 1993 г. № 40. А те, кто будет уличен в неоднократном нарушении дисциплины при работе с наличностью, могут быть привлечены к ответственности.

Кроме того, банки также систематически проверяют соблюдение предприятиями требований Порядка ведения кассовых операций в РФ.

Интерес к кассовой дисциплине вправе проявить и органы внутренних дел в пределах своих полномочий. Они проверяют техническое состояние кассовых аппаратов и кассовых пунктов, а также обеспечение условий сохранности денег и ценностей на предприятиях.

Объект проверкиОсновная задача ревизии наличных средств – это сверка данных учета с кассовой книгой. Кроме того, имеющаяся денежная наличность должна соответствовать данным книги кассира-операциониста, а также данным ККТ и показателям на кассовой ленте.

Во время подсчета учитывается фактическое наличие не только денежных знаков, но и других ценностей в кассе организации: ценных бумаг, денежных документов (марки государственной пошлины, вексельные марки, билеты, почтовые марки и др.).

Отметим, что в условиях автоматизированного ведения кассовой книги необходимо также проверить правильность работы программных средств обработки кассовых документов.

Особое внимание должно уделяться вопросу обеспечения сохранности денег и ценностей. Согласно Методическим рекомендациям по инвентаризации имущества и финансовых обязательств, утвержденным приказом Минфина России от 13 июня 1995 г. № 49. инвентаризация кассы должна производиться в соответствии с Порядком ведения кассовых операций в РФ.

Проведение ревизииКассовая инвентаризация. Рассмотрим порядок инвентаризации кассы.

Подготовительный этап

Перед началом инвентаризации руководитель компании должен издать приказ о формировании инвентаризационной комиссии. Ответственные за проверку сотрудники могут быть назначены и заранее, также может быть создана постоянно действующая группа. Напомним, что проводить инвентаризацию при неполном составе комиссии или при отсутствии кассира нельзя.

Перед началом проверки кассир должен сдать приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств председателю комиссии. Тот в свою очередь визирует все полученные документы, реестры и отчеты. После чего материально ответственное лицо дает расписку о том, что все документы переданы им комиссии. Обязательно нужно указать, что все выбывшие ценности списаны, а поступившие оприходованы.

Проверочные действия

При инвентаризации денег в кассе необходимо:

Во время проверки необходимо приостановить деятельность и не производить прием и выдачу денежных средств, ценностей и документов.

Одновременно с инвентаризацией кассы требуется проверить наличие бланков строгой отчетности с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам. Такие правила прописаны в Методических указаниях по инвентаризации имущества и финансовых обязательств.

Инвентаризационная комиссия проверяет:

Результаты инвентаризации

Назначенная руководителем компании комиссия обязана составить акт по форме № ИНВ-15 по результатам инвентаризации, а также указать причину, обстоятельства возникновения и суммы недостач и излишков.

Отметим, что для данного типа имущества не предусмотрены формы сличительных ведомостей.

В целях выявления результатов инвентаризации применяется сам акт № ИНВ15. В нем объединяются показатели инвентаризационных описей и сличительных ведомостей. Форма акта утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. Документ необходимо составить не менее чем в двух экземплярах. Один передается кассиру, а второй в бухгалтерию.

Акт должен быть подписан не только председателем, но и всеми членами инвентаризационной комиссии. После этого кассир дает расписку – подтверждение, что все денежные средства, указанные в инвентаризационном акте, находятся на его ответственном хранении.

Следует отметить, что в инвентаризационном акте не должно быть каких-либо помарок. И если возникла необходимость внести изменения в опись, то исправления требуется заранее обговорить и подписать. Причем заверяются данные отметки всеми членами комиссии, а также материально ответственным лицом.

Результаты инвентаризации бланков строгой отчетности отражают в форме № ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности». Документ утвержден постановлением Госкомстата России № 88 .

Отражение результатов в учетеКассовая инвентаризация. В бухгалтерском учете результаты проведенной инвентаризации отражаются в том месяце, когда была завершена проверка. Что касается годовой ревизии, то ее нужно показать в годовом бухгалтерском отчете. При обнаружении в кассе излишков или недостач в акте по форме № ИНВ-15 необходимо сделать соответствующие записи и скрепить их подписью материально ответственного лица.

Если в ходе проверки было установлено, что из кассы выдавались деньги без отметки получателя в расходном кассовом ордере, то такие суммы признаются недостачей и подлежат взысканию с кассира.

Если же выявлен излишек, то есть обнаружены наличные средства, не подтвержденные приходным кассовым ордером, такой доход зачисляется в пользу торговой организации.

Излишки в кассе

Обнаруженные излишки во время инвентаризации наличности отражают в бухучете проводкой:

Дебет 50 Кредит 91 субсчет «Прочие доходы»

– отражена сумма излишка, выявленного в ходе инвентаризации.

Что касается налогового учета, то, согласно пункту 20 статьи 250 Налогового кодекса РФ, излишки включаются в состав внереализационных доходов.

Недостачи в кассе

С отражением недостач, выявленных во время ревизии, дело обстоит сложнее. Ведь по результатам проверки необходимо не только сделать проводки в учете, но и установить виновных.

При удержании ущерба из зарплаты кассира учтите требования трудового законодательства. Дело в том, что с такими сотрудниками должен быть заключен договор о полной материальной ответственности. Его можно подписывать лишь с теми работниками, которым уже исполнилось 18 лет и которые непосредственно работают с денежной наличностью. Только в этом случае с кассира удастся взыскать ущерб, обнаруженный во время инвентаризации.

С виновного лица необходимо получить письменное объяснение причин возникновения ущерба. Если кассир отказывается предоставлять такую информацию, то составляется соответствующий акт (ст. 247 Трудового кодекса РФ ).

Ущерб может быть взыскан по распоряжению руководителя компании в размере, не превышающем среднемесячного заработка виновного работника. Иначе последний сможет оспорить такие действия работодателя в суде.

Кроме того, сотрудник имеет право добровольно возместить потери компании, а работодатель – предоставить ему рассрочку платежа.

Учтите также, что в соответствии со статьей 248 Трудового кодекса РФ кассир может быть привлечен к административной и даже к уголовной ответственности.

В бухучете делают записи:

Дебет 94 Кредит 50

– отражена сумма недостачи;

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 94

– отнесен ущерб на виновное лицо;

Дебет 70 Кредит 73 субсчет «Расчеты по возмещению материального ущерба»

– удержан ущерб из зарплаты виновного.

К сожалению, лиц, виновных в хищении, удается установить не всегда. В связи с этим ущерб может быть списан за счет компании проводкой:

Дебет 91 субсчет «Прочие расходы» Кредит 94

– списана сумма недостачи.

Излишки и недостачи БСО

Что касается бланков строгой отчетности, то их недостачи и излишки отражаются аналогично наличным денежным средствам, но на счете 58 «Финансовые вложения». Если же учет бланков ведется за балансом, то результаты инвентаризации необходимо отразить на соответствующем забалансовом счете 006 «Бланки строгой отчетности».

• Положение № 637 – Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637.

• Инструкция № 69 – Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, документов и расчетов, утвержденная приказом Минфина Украины от 11.08.94 г. № 69.

• Акт – Акт о результатах инвентаризации денежных средств, имеющихся в наличии.

Общие положенияИнвентаризация кассы предприятия – достаточно важное и ответственное мероприятие. Ведь она осуществляется с целью контроля за сохранностью наличных денежных средств и других ценностей, хранящихся в кассе предприятия.

Касса – это помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных денежных средств, других ценностей, кассовых документов (абз. 10 п. 1.2 Положения № 637).

Из приведенного определения следует, что если предприятие использует в расчетах с покупателями РРО, то инвентаризация осуществляется как непосредственно в кассе такого предприятия, так и в местах осуществления наличных расчетов (т. е. в местах применения РРО и/или расчетных книжек).

Порядок проведения инвентаризацииПри проведении инвентаризации необходимо придерживаться общих требований действующего законодательства (в частности, Инструкции № 69) и специальных норм, предусмотренных в Положении № 637.

Порядок проведения инвентаризации определен п. 4.10 Положения № 637.

Условно этот процесс можно разделить на три этапа:

1. Подготовительные процедуры.

2. Проверка фактического наличия денежных средств и других ценностей, хранящихся в кассе предприятия.

3. Оформление результатов инвентаризации.

Подготовительные процедуры. Основанием для проведения инвентаризации является соответствующий приказ руководителя предприятия. Типовая форма такого приказа действующим законодательством не установлена, поэтому составляется он в произвольной форме (см. пример 1).

Открытое акционерное общество «Сокк»

от 28 марта 2011 г. № 147

С целью сохранности наличных денежных средств и согласно требованиям Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, документов и расчетов, утвержденной приказом Минфина от 11.08.94 г. № 69, и Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 15.12.2004 г. № 637, приказываю:

1. В срок до 02.04.2011 г. провести инвентаризацию кассы предприятия и касс всех обособленных подразделений по состоянию на 01.04.2011 г.

2. Назначить рабочую инвентаризационную комиссию в составе:

председатель комиссии – Лисюра И. И. заместитель руководителя по финансовым вопросам;

Иноземцева А. А. бухгалтер;

Фокина З. М. экономист;

Зинченко С. М. товаровед.

3. Контроль за выполнением приказа оставляю за собой.

Руководитель ____________ А. В. Смирнов

С приказом ознакомлены:

Зам. руководителя _____________ И. И. Лисюра

Бухгалтер ______________ А. А. Иноземцева

Экономист ______________ З. М. Фокина

Товаровед ______________ С. М. Зинченко

В соответствии с абз. 4 п. 4.10 Положения № 637 перед началом инвентаризации кассы каждое материально ответственное лицо дает расписку о полноте осуществления операций с наличностью.

Расписка является составной частью Акта.

Проверка фактического наличия денежных и других ценностей, хранящихся в кассе предприятия. Во время инвентаризации члены комиссии производят пересчет всех денежных средств и проверяют наличие других ценностей, хранящихся в кассе. Установленная сумма заносится в Акт. Фактическая сумма наличных денежных средств и наличие других ценностей, хранящихся в кассе предприятия, сверяются с данными кассовой книги, дневного отчета РРО (РК и КУРО) и другими учетными регистрами.

При сверке фактических и учетных данных следует помнить о том, что приходные и расходные документы, выписанные в день проведения инвентаризации, могут быть не отражены в кассовой книге. Ведь согласно п. 4.3 Положения № 637 записи в книге осуществляются в день поступления и/или выдачи наличности. Главное, чтобы каждая операция с наличностью была документально оформлена, т. е. подтверждена соответствующими документами.

Комиссия также проверяет правильность (правомерность) оприходования и выдачи наличности из кассы и документального оформления операций с наличностью.

В случае автоматизированного ведения кассовой книги проверяется правильность работы программных средств обработки кассовых документов.

Оформление результатов инвентаризации. По окончании инвентаризации комиссия составляет Акт с покупюрным перечнем всех наличных денежных средств. В случае выявления в ходе инвентаризации недостачи или излишка ценностей в кассе в Акте указывается сумма недостачи или излишка, и выясняются причины их возникновения. При этом кассир предприятия вправе дать пояснения, которые в обязательном порядке заносятся в Акт. Излишек приходуется в кассу и зачисляется в доход предприятия, а недостача взыскивается с виновных лиц.

Акт составляется в двух экземплярах (при смене материально ответственных лиц – в трех) и подписывается председателем комиссии, ее членами и материально ответственным лицом. Один экземпляр Акта передается в бухгалтерию предприятия, а второй остается у материально ответственного лица. В случае выявления недостачи или излишка ценностей руководитель предприятия принимает соответствующее решение (например, об удержании недостачи из зарплаты кассира), которое также фиксируется в Акте.

Возмещение недостачиПри наличии договора о полной материальной ответственности согласно ст. 134 КЗоТ в случае недостачи ценностей, хранящихся в кассе, кассир возмещает ущерб в полном объеме независимо от размеров своей заработной платы. Вместе с тем договор о полной материальной ответственности не может быть заключен с работником, которому не исполнилось 18 лет (ст. 1351 КЗоТ). Такой работник несет ответственность за причиненный ущерб в размере, не превышающем его среднемесячную зарплату.

При удержании недостачи из зарплаты работника следует помнить о ст. 26 Закона «Об оплате труда», которой ограничен размер отчислений из заработной платы.

Отражение в учете результатов инвентаризацииРезультаты инвентаризации отражаются в учете предприятия только в том случае, если в кассе были выявлены несоответствия (недостача или излишек) фактических показателей с учетными данными. В этом случае следует выяснить обстоятельства (причины) возникновения таких несоответствий и установить виновных лиц. От результатов такого расследования будет зависеть порядок отражения в учете результатов инвентаризации.

Недостача наличных денежных средств взыскивается с виновного лица (путем внесения наличности в кассу или удержания необходимой суммы из его зарплаты) и отражается по дебету счета 30 «Касса» и кредиту субсчета 375 «Расчеты по возмещению причиненных убытков». Поскольку сумма недостачи наличности не включается в расходы, то на основании пп. 136.1.5 НКУ сумма возмещения наличности относится к доходам предприятия, которые не учитываются для определения объекта налогообложения.

Пример отражения в учете недостачи/излишка наличности в кассе* Не учитывается для определения объекта налогообложения (пп. 136.1.5 НКУ).

Если виновные лица не установлены (например, в случае кражи), сумма недостачи списывается в дебет субсчета 947 «Недостачи и потери от порчи ценностей» и одновременно отражается на забалансовом субсчете 072 «Невозмещенные недостачи и потери от порчи ценностей». Если впоследствии виновные лица будут установлены, сумма недостачи с субсчета 072 списывается и отражается как дебиторская задолженность с последующим ее погашением в вышеуказанном порядке.

При проведении инвентаризации кассы предприятия была выявлена недостача наличных денежных средств в сумме 500 грн. Виновное лицо не установлено. Через три месяца виновное лицо было установлено. Недостача наличности погашена путем внесения денег в кассу.

ПРИКАЗЫВАЮ:

1. Внести в приказ Министра финансов Республики Казахстан от 22 августа 2011 года № 423 «Об утверждении Правил проведения инвентаризации в государственных учреждениях» (зарегистрированный в реестре Государственной регистрации нормативных правовых актов Республики Казахстан № 7197), следующие изменения и дополнение:

в Правилах проведения инвентаризации в государственных учреждений, утвержденных указанным приказом:

пункт 4 внесены изменения на государственном языке, текст на русском языке не изменяется;

пункт 9 изложить в следующей редакции:

«9. Инвентаризация проводится при обязательном участии всех членов инвентаризационной комиссии в полном составе.

Материально ответственные лица не явялется членами инвентаризационной комиссии.»;

пункт 24 изложить в новой редакции:

«24. Инвентаризация запасов производится по местам хранения и отдельно по материально-ответственным лицам. Инвентаризация должна производиться в порядке расположения ценностей в данном помещении.

При хранении запасов в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение опломбируется и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии материально-ответственных лиц проверяет фактическое наличие товарно-материальных ценностей (оплаченные талоны на бензин) путем обязательного их пересчета. Не вносится в описи данные об остатках ценностей со слов материально-ответственных лиц или по данным учета без проверки их фактического наличия.»;

пункт 35 изложить в следующей редакции:

«По незавершенному строительству в акте инвентаризации незавершенного строительства по форме согласно приложению 13 к настоящим Правилам указываются наименование объекта, описание и объем выполненных работ по каждому объекту и виду работ, сметная и фактическая стоимость.»;

пункт 46 изложить в новой редакции:

«46. При инвентаризации кассы проверяется фактическое наличие денег, денежных документов и бланков строгой отчетности.

Наличие денежных средств проверяется путем покупюрного и помонетного пересчета наличных денег.

Проверка фактического наличия бланков строгой отчетности производится по видам, номерам и сериям бланков с учетом начальных и конечных номеров по видам бланков.

Инвентаризация кассы оформляется актом согласно приложению 19 к настоящим Правилам.

Результаты инвентаризации ценностей и бланков строгой отчетности оформляются инвентаризационной описью согласно приложению 20 к настоящим Правилам.»;

пункт 57 изложить в следующей редакции:

«57. Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации. Инвентаризация ценных бумаг, сданных на хранение в специальные организации, заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций. Для оформления данных инвентаризации ценных бумаг составляется инвентаризационная опись (сличительная ведомость) по форме согласно приложению 23 к настоящим Правилам.

Инвентаризация финансовых инвестиций по бездокументарной форме проводится инвентаризационной комиссией на основании договора и выписки из реестра.

Для оформления данных инвентаризации финансовых инвестиций составляется акт инвентаризации финансовых инвестиций в субъекты квазигосударсвенного сектора по форме согласно приложению 24 к настоящим Правилам.»;

пункт 58 изложить в следующей редакции:

«58. Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета отражаются в порядке определенном с Правилами ведения бухгалтерского учета в государственных учреждениях, утвержденными приказом Министра финансов Республики Казахстан от 3 августа 2010 года № 393 (зарегистрированный в реестре Государственной регистрации нормативных правовых актов Республики Казахстан № 6443).

Основные средства, запасы, денежные средства и другие материальные ценности, оказавшиеся в излишке, подлежат оприходованию и зачислению на финансовый результат.

Недостача материальных ценностей, а также порча сверх норм естественной убыли относится на виновных лиц. В тех случаях, когда виновные лица не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи и порчи списываются на расходы государственного учреждения.

К документам, представляемым для оформления списания недостачи ценностей и порчи сверх норм естественной убыли, прилагаются решения правоохранительных или судебных органов, об отсутствии виновных лиц (об отказе во взыскании ущерба с виновных лиц) или заключение о непригодности к эксплуатации уполномоченных специализированных организаций.»;

приложение 13 к указанному приказу изложить в новой редакции по форме согласно приложению 1 к настоящему приказу;

дополнить приложением 24 по форме согласно приложению 2 к настоящему приказу.

2. Департаменту методологии бухгалтерского учета и аудита Министерства финансов Республики Казахстан (Бектурова А.Т.) в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней после государственной регистрации настоящего приказа его направление на официальное опубликование в периодических печатных изданиях и информационно-правовой системе «?ділет»;

3) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан.

3. Настоящий приказ вводится в действие с 1 января 2016 года и подлежит официальному опубликованию.

Министр финансов

Республики Казахстан Б. Султанов

Приложение 1

к приказу Министра финансов

Республики Казахстан

от 20 октября 2015 года № 523

Приложение 13

к Правилам проведения

инвентаризации

в государственных учреждениях

___________________________ ______

государственное учреждение код

Акт

инвентаризации незавершенного строительства

по состоянию на «___» ______________

На основании приказа (распоряжения) от «____» ________________

№ ____ произведено снятие фактических остатков ценностей,

числящихся на балансовом счете № ___ по состоянию на «___» _________

Инвентаризация: начата «___» ____________________

окончена «___» __________________

При инвентаризации установлено следующее:

Название

незавершенного

строительства

Год

начала

работы по

строи тельству

Количес твенные

измерители

(площадь в

га, кв.м.

число

деталей)

Процент

готовности (для

незавершенного

строительства);

объем работ

Всего

затрат,

тенге

Общее кол-во единиц фактически ________________________________

прописью

Итого фактически по описи, тенге ______________________________

прописью

Председатель комиссии: _______ ______ _________________________

должность подпись (фамилия, имя, отчество

(при его наличии))

Члены комиссии: ________ ______ _______________________________

должность подпись (фамилия, имя, отчество

(при его наличии))

«___» _______________________

Приложение 2

к приказу Министра финансов

Республики Казахстан

от 20 октября 2015 года № 523

Приложение 24

к Правилам проведения

инвентаризации

в государственных учреждениях

Акт

инвентаризации финансовых инвестиций в субъекты

квазигосударсвенного сектора

по состоянию на «___» ________________

Инвентаризационная комиссия в составе председателя

_____________________________________________________________________

членов ______________________________________________________________

__________________________________________________________________ на

основании приказа ____________ от _____ _____________ _____ произвела

инвентаризацию финансовых инвестиций и установила следующее:

Наименование и

местонахождение

субъектов

квазигосудар ственного

сектора

Перечислено/передано на

формирование и пополнение

уставного капитала

субъектов

квазигосударственного

сектора *

Сумма

по

балансу

*- на основании постановлений Правительства Республики Казахстан,

решений местных исполнительных органов, приказов уполномоченного

органа по распоряжению государственным имуществом.

Председатель комиссии: ________ _______ _____________________________

должность подпись (фамилия, имя, отчество

(при его наличии))

Члены комиссии: ___________ ______ __________________________________

должность подпись (фамилия, имя, отчество

(при его наличии))

«___» _______________________

Источником информации является

информационно–правовая система

нормативных правовых актов Республики

Казахстан «?ділет».

© Электронное правительство Республики Казахстан

Нашли ошибку?

Выделите её и нажмите.

Спасибо, информация об ошибке принята.

Извините, в данный момент информация об ошибке не может быть обработана.

Попробуйте позже.

Акт инвентаризации наличных денежных средств по форме ИНВ-15 применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации. Код по форме ОКУД 0317013.

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации.

Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации.

Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Ольга Ульянова 7 августа 2015

С какой целью и в каких случаях проводится инвентаризация кассы? Кто проводит инвентаризацию кассы? Каков порядок оформления результатов? Ответы на эти вопросы — в статье.

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц.

В каких случаях проводится инвентаризация кассы?Существует два вида инвентаризаций кассы — плановая инвентаризация и внеплановая (внезапная) ревизия кассы.

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации.

Так, обязательно проведение инвентаризации кассы:

Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. Например, ревизии кассы осуществляется:

Действующим законодательством не определены сроки проведения внезапной (внеплановой) инвентаризации кассы, поэтому организациями и предпринимателями они определяются самостоятельно. В приказе о внеплановой инвентаризации следует указать причину проведения такой инвентаризации кассы.

Кто проводит инвентаризацию кассы?Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание — п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3 Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки.

Порядок проведения инвентаризации кассыНепосредственно перед началом проведения инвентаризации все кассовые операции прекращаются, комиссии предоставляются последние приходные и расходные кассовые документы. Материально ответственные лица подтверждают, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает в себя полный подсчет имеющейся наличности в кассе. Пересчет денег производится под строгим наблюдением всех членов комиссии. Выявленную сумму денежных средств сравнивают с остатками по данным первичных документов и бухгалтерской программы, обязательно проверяются и показатели ККМ.

В то случае, если в организации осуществляются наличные расчеты с применением ККМ, инвентаризация кассы начинается с проверки фактического наличия в операционных кассах контрольно-кассовой техники, при этом должны быть в наличии документы, связанные с приобретением, регистрацией и вводом в эксплуатацию каждой ККМ.

На практике возможны три варианта результата инвентаризации кассы: соответствие данных учета фактическому наличию денежных средств, выявлена недостача, обнаружен излишек денежных средств в кассе.

Оформление результатов проведения инвентаризации кассыДля оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4. При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941 ).

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины. Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.9 Методических указаний № 49).

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

В заключении хочется сказать о том, что своевременно проведенная инвентаризация денежных средств в кассе — это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью.

Ольга Ульянова ,

эксперт по вопросам бухгалтерского, налогового и управленческого учета, финансовый директор и совладелица консалтинговой компании «ЭКВИТИ ОМ» (сервис-паровоз). Имеет два высших образования — экономическое и юридическое. Стаж работы в холдинговых структурах, крупных международных компаниях на руководящих позициях (главный бухгалтер, финансовый директор, заместитель генерального директора по бухгалтерскому учету и аудиту, аудитор).