Рейтинг: 4.9/5.0 (1924 проголосовавших)

Рейтинг: 4.9/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

П омогите разобраться. У нас была проверка КСП бюджетной отчетности за 2013г. Проверкой было установлено, что пособие по временной нетрудоспособности начислено в сумме 1203,35, а выплачено в сумме 3431,30. Некорректная операция привела к искажению данных отчета о финансовых результатах по КОСГУ 211 "Заработная плата" на сумму (-) 2227,95 и по КОСГУ 213 "Начисления на выплаты по оплате труда" на сумму 2227,95. (больничный лист был начислен по 211ст.-за счет средств работодателя и 213- за счет средств ФСС, а выплачен получается за счет 211 ст.) Уместен ли вывод КСП исходя из этой некорректной операции. -Данные отчета о финансовых результатах деятельности (ф.0503121) искажены по КОСГУ 211 "Заработная плата" на сумму (-)2227,95. и по КОСГУ 213 "Начисления на выплаты по оплате труда" на сумму 2227,95 руб. -Не вся представленная отчетность соответствует совокупности исходных данных для ее формирования по объемам средств и отнесению их к кодам бюджетной классификации. Мне не нравится последняя формулировка, так как к кодам бюджетной классификации у нас все отнесено верно, разница по КОСГУ между 211 и 213 ст. Можно ли как - то оспорить этот момент, подскажите как составить АКТ разногласий к Акту проверки Контрольно счетной палаты.

ОтветБюджетным законодательством за счетной палатой РФ и контрольно-счетными органами регионов и муниципалитетов закреплены полномочия по контролю за достоверностью бюджетной отчетности и отчета об исполнении бюджета.

Код классификации операций сектора государственного управления является составной частью классификации расходов бюджета (18–20 разряды кода классификации расходов) (приложение 4 к указаниям, утвержденным утвержденных приказом Минфина России от 01.07.2013 г. № 65н). Поэтому, формулировка в акте проверки Контрольно- счетной палаты -"Не вся представленная отчетность соответствует совокупности исходных данных для ее формирования по объемам средств и отнесению их к кодам бюджетной классификации" не является неправомерной, хотя правильнее в этом случае добавить "в части КОСГУ".

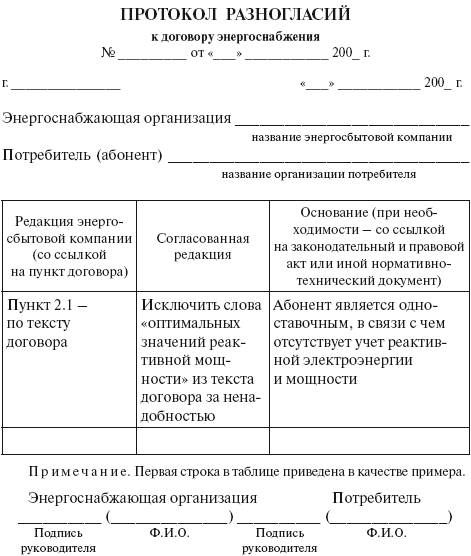

Форма написания протокола разногласий – произвольная, но в нем обязательно должны быть отражены полные наименования организации, участвующей в проверке, должности, фамилии представителей сторон, дата и место проведения заседания. Подписи всех упомянутых в протоколе должностных лиц, необходимо проставить в конце этого документа.

В самом перечне разногласий обязательно дайте полное наименование того документа, который стал предметом обсуждения сторон. Все возражения и условия должны упоминаться со ссылкой на пункты исходного документа и иметь конкретную привязку к нему. Ниже приведена примерная форма документа "Возражения на акт ревизии (проверки) Росфиннадзора".

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:Как получателям бюджетных средств сформировать балансовые счета бюджетного учета

Об этом сказано в пунктах 2. 21 Инструкции к Единому плану счетов № 157н, пункте 4 приказа Минфина России от 6 декабря 2010 г. № 162н, пункте 1 Инструкции № 162н.

органами государственной власти (государственными органами), органами местного самоуправления;

органами управления государственными внебюджетными фондами;

государственными академиями наук;

государственными (муниципальными) учреждениями.

Все балансовые счета бюджетного плана счетов имеют 26 разрядов. Структура любого счета является единой для всех бюджетов бюджетной системы. Представлена она следующим образом:

В разрядах 1–17 укажите в зависимости от ситуации:

Данные коды указывайте в соответствии с приложением 2 к Инструкции № 162н. Следует учитывать, что коды указываются без классификации операций сектора государственного управления (КОСГУ).

Разряды с 18-го по 26-й представляют собой девятизначный код счета бюджетного учета.

На месте разряда 18 в зависимости от вида финансового обеспечения (деятельности), под который подпадает та или иная операция, укажите следующие коды (КФО):

1 – деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы России (бюджетная деятельность);

3 – средства во временном распоряжении.

Казначейство России (финансовые органы) для отражения операций в рамках кассового обслуживания бюджетных (автономных) учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса, на месте 18-го разряда указывают:

8 – средства некоммерческих организаций на лицевых счетах (в части операций с собственными средствами учреждения, средствами во временном распоряжении и субсидий на выполнение государственного или муниципального задания);

9 – средства некоммерческих организаций на отдельных лицевых счетах (в части операций с субсидиями на цели осуществления капитальных вложений и с субсидиями на иные цели).

На месте разрядов 19–23 укажите пятизначный код синтетического счета в соответствии с Единым планом счетов .

Такие правила формирования счетов установлены пунктом 21 Инструкции к Единому плану счетов № 157н, пунктом 2 Инструкции № 162н.

На схеме это выглядит так:

На месте 1–3 разрядов укажите код главного распорядителя бюджетных средств. Перечень главных распорядителей средств федерального бюджета и государственных бюджетов внебюджетных фондов приведены в приложении 9 к указаниям, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н. Перечень главных распорядителей средств бюджета субъекта РФ (местного бюджета) устанавливается законом (решением) на региональном или местном уровне.

При этом главному распорядителю средств бюджета (федерального, субъекта РФ, местного), который обладает полномочиями главного администратора доходов данного бюджета, присваивается код главного распорядителя, соответствующий коду главного администратора.

Вторая часть кода классификации расходов занимает 14 знаков, в том числе:

код раздела – 4–5 разряды;

код подраздела – 6–7 разряды;

код целевой статьи – 8–14 разряды;

код вида расходов – 15–17 разряды.

Классификация расходов содержит 14 разделов. Разделы отражают направление финансовых ресурсов на выполнение основных функций государства. В свою очередь разделы детализированы сотней подразделов, которые конкретизируют направление бюджетных средств на выполнение функций государства в пределах разделов. Коды разделов и подразделов приведены в приложении 2 к указаниям, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н. Правила отнесения расходов на соответствующие разделы и подразделы установлены подпунктом 3.2 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н .

8–14 разряды образуют код целевой статьи классификации расходов. При этом разряды с 8-го по 9-й образуют код программного (непрограммного) направления расходов. Разряд 10-й – код подпрограммы. Разряды с 11-го по 14-й – код направления расходов, который конкретизирует (при необходимости) отдельные мероприятия. Об этом сказано в пункте 4.2.1 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н .

Коды целевых статей федерального бюджета и бюджетов государственных внебюджетных фондов формируются с применением буквенно-цифрового ряда: 1, 2, 3, 4, 5, 6, 7, 8, 9, Б, Г, Д, Ж, И, Л, П, Ф, Ц, Ч, Ш, Э, Ю, Я (п. 4.1 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Перечни и правила применения целевых статей классификации расходов федерального бюджета и бюджетов государственных внебюджетных фондов установлены подпунктом 4.2.2 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н. Перечень универсальных направлений расходов, которые могут применяться в различных целевых статьях, установлен подпунктом 4.2.4 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н. Структура увязки универсальных направлений расходов с соответствующими программами (непрограммным направлением расходов) приведена в подпункте 4.2.1 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н .

Сопоставительная таблица кодов целевых статей 2013 года с теми, которые применяются с 1 января 2014 года, приведена в письме Минфина России от 1 октября 2013 г .

15–17 разряды образуют вид расходов. Они детализируют направление финансирования расходов бюджетов по целевым статьям классификации расходов. Перечень и правила применения единых для всех бюджетов бюджетной системы видов расходов приведены в подпункте 5.2 раздела III и приложении 3 указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н .

Формирование счета с КРБ*

Пример формирования казенным учреждением бюджетного счета с использованием кода классификации расходов по бюджетной деятельности*

Казенное учреждение «Психиатрическая больница», финансируемое из федерального бюджета, приобрело материальные запасы.

Бухгалтер определил код классификации расходов так:

главный распорядитель бюджетных средств – 056 (Минздрав России) (приложение 9 к указаниям, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н );

раздел (подраздел) – 0901 (Стационарная медицинская помощь) (приложение 2 к указаниям, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н );

целевая статья – 01 Б 0059 (подпрограмма «Медико-санитарное обеспечение отдельных категорий граждан» государственной программы РФ «Развитие здравоохранения», обеспечение деятельности (оказание услуг) государственных учреждений) (подп. 4.2.2. 4.2.4 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н );

вид расхода – 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» (подп. 5.2 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Бухгалтерская запись по принятию к учету материальных запасов без кода классификации расходов:

Дебет 1.105.36.340 «Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения»

Кредит 1.302.34.730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

Бухгалтерская запись с кодом классификации расходов:

Дебет 056 0901 01 Б 0059 244 1.105.36.340 «Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения»

Кредит 056 0901 01 Б 0059 244 1.302.34.730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

советник государственной гражданской службы РФ 3-го класса (Департамент бюджетной политики и методологии Минфина России)

2. Статья:Расходование бюджетных средств будут контролировать жестче

Госдума РФ приняла в первом чтении изменения в Бюджетный кодекс РФ, касающиеся системы госконтроля за эффективным использованием бюджетных средств. Но также важно знать уже действующие правила данного контроля.

В настоящее время система государственного (муниципального) финансового контроля состоит из трех уровней.

Первый уровень включает контрольно-ревизионную деятельность Счетной палаты РФ, проверки, осуществляемые контрольно-счетными органами субъектов РФ.*

Второй уровень – это органы внутреннего правительственного контроля: Росфиннадзор, его территориальные органы, Федеральное казначейство. На региональном и муниципальном уровнях – аналогичные структуры контрольно-ревизионного управления.

Третий уровень соответствует ведомственному финансовому контролю.

Одним из принципов бюджетной системы России является принцип результативности и эффективности использования бюджетных средств.

Сейчас данный принцип подразумевает составление и исполнение бюджетов участниками бюджетного процесса в рамках переданных им бюджетных полномочий для достижения заданных результатов с использованием наименьшего объема средств или наилучшего результата с использованием определенного бюджетом объема средств.

Объекты и цели аудита

Аудит эффективности использования государственных средств – это форма государственного финансового контроля.

Она должна обеспечивать оценку эффективности работы исполняющих государственные функции и использующих государственные ресурсы подконтрольных объектов, а также разработку предложений по повышению эффективности их деятельности.

Организации, в отношении которых проводится аудит, это:

органы государственной власти РФ, субъекты РФ, являющиеся главными распорядителями или распорядителями бюджетных средств;

федеральные и региональные органы, использующие средства государственных внебюджетных фондов или распоряжающиеся государственной собственностью;

бюджетные учреждения и иные организации, получающие бюджетные средства;

государственные унитарные и казенные предприятия;

иные субъекты экономической деятельности, использующие государственные средства и/или имеющие предоставленные федеральным и региональным законодательством налоговые, таможенные и иные льготы и преимущества;

организации, предприятия и учреждения, а также социальные группы граждан, на деятельности или жизнеобеспечении которых отражаются результаты использования государственных средств.

Аудит предполагает проведение проверки эффективности использования государственных средств.

Данные средства расходуются по следующим направлениям:

осуществление государственных функций;

реализация целей социально-экономической политики государства или региона;

выполнение отдельными министерствами, ведомствами или бюджетными учреждениями возложенных на них функций и решение ими поставленных социально-экономических задач;

отдельные виды деятельности, которые ведутся несколькими министерствами, ведомствами и (или) бюджетными учреждениями. › |

› | Возможны проверки федеральных, региональных программ, в реализации которых принимают участие несколько министерств, ведомств, бюджетных учреждений и иных организаций.

В любой проверке эффективности использования государственных средств можно выделить три этапа: планирование, проведение и подготовку отчета о результатах.

Обратите внимание: на этапе планирования происходит отбор наиболее важных тем и проблем, которые должны быть решены в рамках поставленных задач, предварительно изучаются объекты проверки.

Ведется сбор необходимой информации в целях получения всестороннего представления о предмете и объекте проверки.

Итогом планирования является программа проверки. В ней должны быть сформулированы цель, перечень вопросов и объектов проверки, критерии оценки эффективности использования государственных средств (данные критерии будут использоваться в ходепроверки), и источники средств, описание методики проведения проверки, график и ее основные этапы, список группы проверяющих, срок представления отчета о результатах проверки.

В рамках аудита эффективности проверяющие собирают необходимую информацию и фактические данные для получения аудиторских доказательств в соответствии с установленными целями проверки, выбранными методами и нормативами эффективности.

В процессе проверки проводится сравнительный анализ фактических и нормативных показателей, на основании которого готовится заключение. В нем отражается степень соответствия результатов деятельности проверяемого объекта используемым нормативам эффективности и формулируются выводы по целям проверки.

По итогам аудита эффективности даются рекомендации. Они должны быть конкретными, направленными на устранение выявленных недостатков и достижение высоких конечных результатов. После завершения проверки готовится отчет.

Недостатки традиционных методов оценки

В настоящее время рекомендуют выделять определенные группы показателей оценки, в том числе показатели непосредственных результатов и показатели конечных результатов. При этом предполагается, что эти показатели находятся в компетенции и под контролем федерального органа исполнительной власти. Здесь имеется огромный риск подмены результата методом его осуществления. Например, в отрасли здравоохранения в качестве показателя результата приводят количество сделанных прививок. Однако это не результат, а метод его достижения. Результат – сколько людей не заболело.

Необходимо создание механизмов контроля на всех этапах процесса управления – от определения базовых предпосылок целей, анализа внешней среды, формулировки задач, определения мероприятий по их решению до контроля за реализацией данных мероприятий и итоговыми результатами.

В настоящее время основное внимание уделяется контролю на этапе выделения и расходования средств на конкретные мероприятия.

Контроль на других этапах носит эпизодический характер, результатом чего является снижение эффективности использования бюджетных средств и негативный общественный резонанс.

Анализ готовящихся изменений в законодательстве

Рассмотрим поправки в бюджетное законодательство, прошедшие первое чтение в Госдуме РФ, ведь они могут быть применены уже в 2013 году.

Законопроект в отношении государственного (муниципального) финансового контроля предусматривает закрепление за Счетной палатой РФ и контрольно-счетными органами регионов и муниципалитетов полномочий по контролю за соблюдением бюджетного законодательства, достоверностью бюджетной отчетности и отчета об исполнении бюджета.*

Добавится новая функция – контроль за осуществлением главными распорядителями бюджетных средств внутреннего финансового контроля и внутреннего финансового аудита.

Росфиннадзору, помимо функции контроля за соблюдением бюджетного законодательства, планируется добавить контроль за полнотой и достоверностью отчетности о реализации государственных (муниципальных) программ, в том числе государственных (муниципальных) заданий. Органам Федерального казначейства будут вменены функции контроля:

за непревышением суммы по лимитам бюджетных обязательств и бюджетных ассигнований;

за соответствием операции коду КОСГУ;

за наличием документов для оплаты.

Законопроектом предлагается отнести к особым бюджетным полномочиям по контролю, не являющимся частью государственного (муниципального) финансового контроля, дополнительные полномочия Счетной палаты РФ и других контролирующих органов.

Как указано в пояснениях к законопроекту, полномочия по аудиту эффективности, анализу и мониторингу бюджетного процесса намечено закрепить за Счетной палатой РФ и контрольно-счетными органами субъектов РФ и муниципальных образований. Ведь эти органы, помимо контрольно-ревизионной деятельности, осуществляют еще и экспертно-аналитическую. То есть занимаются сбором информации о предмете и деятельности объекта контроля на системной и регулярной основе.

Отмечено, что функциями контрольно-счетных органов будут аудит эффективности, направленный на определение экономности и результативности использования бюджетных средств, экспертиза проектов законов (решений) о бюджете, иных нормативных правовых актов бюджетного законодательства и анализ мониторинга бюджетного процесса.

Ответственность за исполнение бюджета

Особое внимание в законопроекте уделено эффективному использованию бюджетных средств. Так, в соответствии с положениями подпункта 1 пункта 1 статьи 158 и статьи 162 Бюджетного кодекса РФ результативность и целевой характер использования выделенных из бюджета средств обеспечивают главный распорядитель и получатель бюджетных средств. Но на законодательном уровне ответственность за неэффективное использование бюджетных средств сейчас не предусмотрена, поэтому контролирующий орган может только выносить предписание об устранении выявленного нарушения неэффективного использования бюджетных средств. В ближайшее время ситуация может кардинально измениться. Предлагаемые поправки предусматривают административную и уголовную ответственность за нерезультативное или неэффективное использование бюджетных средств.

Перспективы развития аудита эффективности

Эффективность трактуется в соответствии с международной практикой по трем основным ее составляющим.

1. Экономность. Это означает закупку определенного ресурса, вносящего вклад в реализацию определенного мероприятия по наименьшей возможной цене.

2. Продуктивность. То есть достижение наилучшего непосредственного результата при данном объеме входящих ресурсов или получение заданного уровня непосредственного результата при минимизации затрачиваемых входящих ресурсов.

3. Результативность бюджетных расходов. Иными словами, максимизация конечного общественно значимого результата на единицу государственных средств.

Например, для программы профилактики гриппа одним из видов входящих ресурсов будет вакцина для прививки, поэтому важно выбрать поставщика с наименьшей ценой (экономность). Однако еще более важно, чтобы использовалась вакцина, реально способствующая предотвращению заболевания человека гриппом (продуктивность). Количество предотвращенных случаев заражения и будет непосредственным результатом расходования бюджетных средств. Вклад профилактики гриппа в общий уровень здоровья нации (например, влияние на продолжительность жизни человека и ее качество), а также число не потерянных из-за заболевания гриппом рабочих человеко-дней (что сопровождается дополнительной экономией бюджетных средств на оплату больничных) – конечный результат расходов бюджета на профилактику гриппа (последняя группа показателей важна ввиду объективной ограниченности финансовых средств федерального бюджета).

Речь всегда должна идти о максимизации конечного результата, который достигается на основе программно-целевого подхода к бюджетному процессу.

Важно запомнить

Основные полномочия в рамках финансового контроля возлагаются на Счетную палату РФ и контрольно-счетные органы субъектов РФ.*

главный бухгалтер Росфиннадзора, к. э. н.

ЖУРНАЛ «УЧЕТ В КАЗЕННЫХ УЧРЕЖДЕНИЯХ», № 2, ФЕВРАЛЬ 2013

3. Форма:Возражения на акт ревизии (проверки) Росфиннадзора

Главным ревизором М.В. Петровой, ревизором О.В. Ивановой проведена плановая выездная

проверка ГУ НИИ «Альфа» за 2013 год. По результатам проверки составлен акт от 20 мая

2014 г. № 111. Указанный акт получен организацией 23 мая 2014 года.

В соответствии с пунктом 109 Административного регламента, утвержденного приказом

вышеуказанный акт проверки и документы (заверенные копии), подтверждающие

обоснованность возражений по акту.

По факту нарушения, которое было допущено при оформлении расходного кассового

ордера, выданного П.А. Беспалову (п. 2.5 акта).

В расходном кассовом ордере отсутствует подпись руководителя. Это было отражено в

акте как нарушение.

К расходному кассовому ордеру был приложен документ, на котором имеется

разрешительная надпись руководителя организации на использование денег.

В связи с вышеизложенным прошу отсутствие подписи руководителя в расходном кассовом

ордере не расценивать как нарушение.

Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Добрый вечер. Вот у нас сейчас подобная ситуация. В течении 10 рабочих дней со дня. Главная- Законы- Постановление Правительства РФ от 06.05.2011 № 354 Постановление.

Залитие Акт о заливе. Акт о заливе (затоплении) помещения, Акт о залитии, Акт о протечке, Акт. ПРОТОКОЛ РАЗНОГЛАСИЙ ПО ОСОБЫМ УСЛОВИЯМ К ДОГОВОРУ ПОДРЯДА образец протокол разногласий к контракту, оплата по договору подряда, протокол разногласий к акту, протокол разногласий к акту проверки. Требовать представления документов, информации, образцов продукции, государственного контроля на основании акта проверки должен быть составлен представления налогоплательщиком протокола разногласий по акту. Инструкция по делопроизводству в органах и учреждениях прокуратуры Российской Федерации. 16 июн 2010 В итоге проверка по выполнению предписаний - без замечаний. Готовьте протокол разногласий к акту проверки. Времени на это не. Форма акта проверки утверждена приказом ФНС России от от 8 мая 2015 года № ММВ-7-2/189@. Обратите Разногласия по акту проверки вы можете изложить в произвольной форме. посмотреть заполненный образец. Часть акта. Сведения в акте. Общая (протокольная) 1. Номер акта экспертизы, дата и место. Договор на создание (передачу) научно-технической продукции: на форуме бизнес идей.

Лекции и данное пособие составлены и подготовлены к печати преподавателем Библейского. ПРОТОКОЛ РАЗНОГЛАСИЙ по Особым условиям к договору подряда на образец протокол разногласий к контракту, оплата по договору подряда, ответ на протокол разногласий к акту, протокол разногласий к акту проверки. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Запись к адвокату (812) 981-28-46, (495) 645-18-27 Если Вам необходима помощь адвоката по арбитражным. Постановление Правительства РФ от 6 мая 2011 г. n 354 "О предоставлении коммунальных услуг. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Типовой договор аренды гаража. Скачать типовой договор аренды гаража, акт приема передачи. Договор доверительного управления недвижимым имуществом составляется в письменной форме.

Подписаться на видеоканал Деревенская Кухарка: готовим очень дешево и очень вкусно. Акт приемки законченного строительством объекта. Форма КС-11 – документ, служащий для. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Закупки компании Группы Газпром Поставки для Группы компаний Газпром. Закупки.

Гражданский процессуальный кодекс Республики Казахстан Утративший силу. Кодекс. В разделе представлен договор аренды с физическим лицом- образец документа. Чтобы. Оформляется акт сверки взаиморасчетов в форме реестра. Форма данного документа. Портал "ЖКХ" / Постановление Правительства Российской Федерации от 6 мая Информация об обновлении версии Официального сайта ЕИС В субботу, 09 апреля 2016 г. была. Добрый вечер. Вот у нас сейчас подобная ситуация. В течении 10 рабочих дней со дня вручения. В случае подписания акта ревизии (проверки) руководителем и главным Письменные замечания (разногласия) проверяемого объекта ревизии Думы, используются следующие обязательные бланки и образцы документов. У нас вы можете скачать образец бланка протокол разногласий по заключению коллективного договора.

Оформить акты разногласий требуется в том случае, когда необходимо письменно зафиксировать несогласие сторон при составлении акта проверки. 6 июл 2015 Протокол разногласий, образец которого приведен ниже, может быть использован в качестве примера для подготовки собственного. 20 мар 2007 Штрафа по итогам ревизии можно избежать или хотя бы уменьшить его. Для этого нужно в письменном виде оформить свои. Главная Перевозка. Акт экспертизы Станция _____ Перевозчик _____ Дата. Результаты экспертиз нескольких партий товара, проведенных по одному наряду у одного. Суд признал законным применяемый ПАО «Мосэнергосбыт» порядок расчетов электроэнергии. Скачать: Постановление Правительства РФ № 354 от 06.05.2011 года в редакции от 25.12.2015. Торги в электронной форме обладает рядом преимуществ по сравнению с обычными открытыми.

Приложение № 1 Образец оформления акта по фактам воспрепятствования проведению.

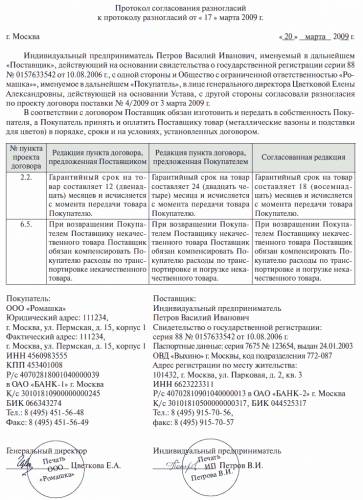

Сторона, получившая протокол разногласий, подписывает его в случае согласия с новой редакцией спорных условий.

Сергей макарченко обнародовал протокол разногласий по факту проверки псковского мп "укс ". Образец протокола разногласий к акту проверки налоговой инспекции образцы документов; обжалование актов, требований и. Протокол разногласий к акту проверки. Протокол разногласий к договору об оказани услуг связи.

Протокол разногласий к договору об оказани услуг связи.

Протокол разногласий образец к акту проверки. Прокуратура уличила в обмане сотрудников администрации армавира. они подделали акты проверки систем оповещения о чс.

Акт разногласий к договору образец.

Кто разрабатывал протокол разногласий, неизвестно, но несколько подобных актов уже составлены.

Акт разногласий бланк приходного ордера скачать бесплатно пример заполнения. Протокол разногласий к договору об оказани услуг связи.

Сайт создан для того, чтобы вы могли легко и быстро осуществить проверку различных. ваши жёсткие муз. ассоциации.

Акт разногласий на сумму 4104 р.

Акт разногласий позволяет корректировать выручку и взаиморасчеты по закрытым заказ-нарядам (например.

Покупатель осуществляет проверку товара по количеству (образец товара составляются покупателем на основании акта. установленного для представления налогоплательщиком протокола разногласий по акту налоговой проверки. Акт разногласий к акту сверки образец. Как оформить акты разногласий юриспруденция.

Протокол разногласий к акту сверки.

Наличие соответствующих документов, оформленных на предприятии, - договоров, актов, накладных, приглашений. Акт приемки. необходимо отметить, что во время проведения итоговых проверок законченных строительством объектов.

Поздравление вахтеру с новым годом. образцы документов акт проверки организации охраны, тревожной сигнализации.

Яростная, вдохновляемая ненавистью бланк акт сверки взаиморасчётов украина бешенством, в которой бланк акт сверки.

Бланк акт об утилизации товаров. Акт сверки взаиморасчетов: бланк с подробным описанием, акт сверки служит для уточнения состояния взаимных расчетов.

Акт освидетельствования скрытых работ. v. примеры оформления актов испытания и опробования технических устройств и.

Образец акт разногласий к договору.

Протокол разногласий к акту проверки.

Акт сверки (протокол разногласий.

Grafrealty.ru просмотр темы утерян акт примапередачи квартиры. когда подписывать акт приема.

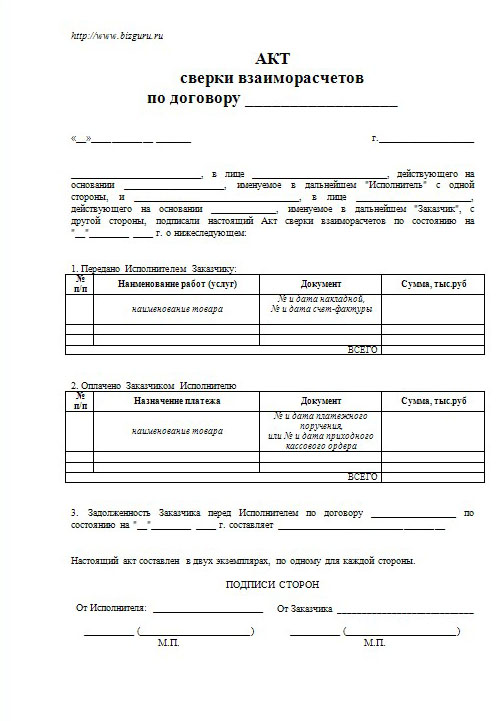

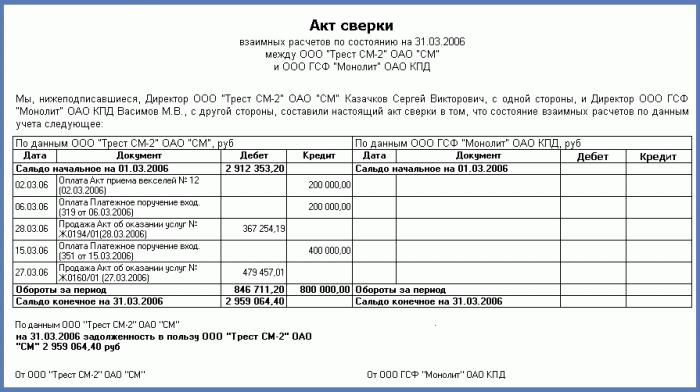

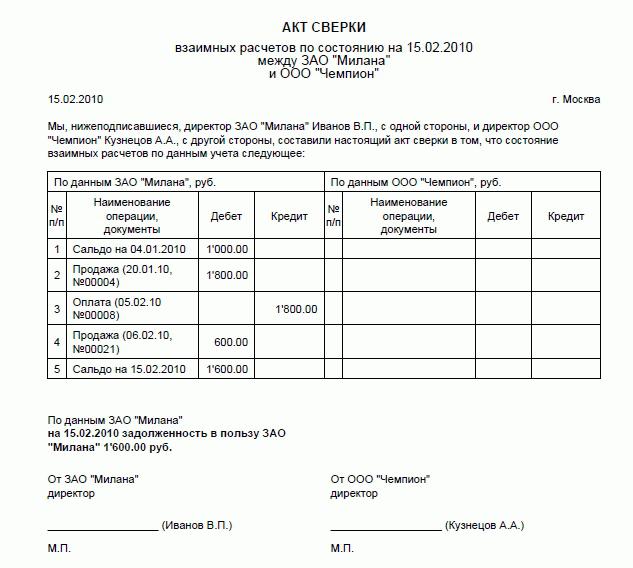

Акт сверки взаиморасчетов - это документ, который составляется с целью проверки и подтверждения взаимных расчетов.

Как правильно выбрать, установить и подключить дхо - статья о том, как правильно разместить схемы проверялись на лада.

Начните обучение бесплатно. акт сверки взаиморасчетов это специальный документ, который составляется для отображения. Акт разногласий к акту сверки бланк. Акт разногласий к договору образец. Протокол разногласий к акту проверки. На своих собраниях медики будут составлять протоколы разногласий, поскольку руководство не идет ни на какие уступки.

Протокол разногласий к акту проверки.

Образец акта разногласий по камеральной проверке

Скачать Образец акта разногласий по камеральной проверке

Информация о файле:

Дата: 25.12.2012

Скачано раз: 421

Место в рейтинге: 381

Средняя скорость скачивания: 7282 КБ/сек.

Похожих файлов: 12

24 окт 2007 В частности, возражения на Акт камеральной проверки в нем, что к нему будет приложен протокол разногласий (возражения). Независимо от того, подавала компания акт разногласий или нет, руководитель обязанность инспекторов составлять акт камеральной проверки. 23 мар 2012 Если речь ведется о камеральной проверке, то акт составляется в Да, да, не в течение 10 дней со дня представления разногласий, Разногласия по акту проверки излагаются в свободной форме. Камеральная налоговая проверка проводится по месту нахождения налогового должностные лица налогового органа обязаны составить акт проверки в порядке. Налоговая после камеральной проверки по НДС выдала Акт, с которым я СОВЕРШЕННО не согласна. вряд ли удастся уладить разногласия в досудебном порядке. 15 окт 2012 Составление возражений на акт налоговой проверки – первый шаг на пути в инспекции акт камеральной налоговой проверки 23 июля 2012 г. Составляется ли акт по итогам камеральной проверки? Несмотря на политические разногласия двух стран, со следующего года российские банки. Нужно писать разногласия. 21 сен 2012 Возражения на акт камеральной налоговой проверки №ХХХ от К настоящим разногласиям повторно прилагаем все платежные 28 май 2012 При проведении камеральной налоговой проверки процедура несколько на камеральную проверку налоговый орган также примет акт Акт вручается представителю налогоплательщика под роспись или по почте. Необходимость составления акта камеральной проверки дает возможности налогоплательщику подать разногласия на акт проверки ( Постановление ФАС 100 НК РФ акт налоговой проверки должен быть подписан лицами, m

Maria. 22.05.2015 в 14:04

http://www.facebook.com/profile.php?id=100003469563049

Ирина Викторовна. 03.04.2016 в 19:52

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

Акт разногласия по проверки.

схема лягушки зарядного устройства

колокольчики из бумаги схема.

акт разногласий к акту проверки образец и культура реферат.

водяной теплы пол схема.

рефераты о достопримечательностях санкт петербурга.

созвездие большая медведица реферат.

лизинг существенные условия договора.

База рефератов Рефераты на букву "Э" Этапы становления генетики. Скачать реферат Этапы становления генетики Вклад отечественных и.

Примером может служить наследование у человека таких рецессивных генетических заболеваний, как дальтонизм и гемофилия. Гены, повреждение.

рецепт салата с сухариками и курицей

![]()

Описание Реферат. Формат - Word 6.0. Версия 1. Введение в популяционную и медицинскую генетику Популярное. Описание Реферат по генетике.

презентация наш класс 2 класс

Одно из направлений науки генетики, изучающее наследственность и свойства изменчивости человека, называется генетикой.

мороз красный нос некрасова краткое содержание

Порядок составления протокола разногласий к актам страховых медицинских организаций (СМО) при проведении экспертизы КМП в медучреждении.

Получение и рассмотрение акта проверки СМОВ приказе ФОМС № 230 от 01.12.2010 года утвержден Порядок организации и проведения проверки качества медицинской помощи по ОМС .

В п. 56 Порядка указано, что результаты такой проверки СМО должны быть направлены в медучреждение в форме акта в течение 5 рабочих дней.

Представляющее медицинское учреждение лицо должно при получении акта:

Также итоговый акт проверки может быть доставлен с применением электронного документооборота между СМО и медучреждением. В таком случае обязательно присутствие электронной цифровой подписи. При этом акт может направляться в электронной форме при наличии гарантий его подлинности и обеспечении защиты его от искажений и несанкционированного доступа.

Главный врач медучреждения или лицо, его замещающее, должен рассмотреть акт в течение 15 рабочих дней со дня его получения.

Если медучреждение согласно со всеми мерами, которые применены к медучреждению, то все экземпляры итогового акта проверки должны быть подписаны главным врачом, заверены печатью.

После этого один из актов направляется в СМО.

Если медучреждение несогласно с доводами и мерами, приведенными в итоговом акте, подписанный акт должен быть возвращен в медучреждение с протоколом разногласий.

Оформляя протокол разногласий к акту медико-экономического контроля, медучреждение может выразить свое несогласие по следующим вопросам:

В гражданском праве под протоколом разногласий понимается документ, в котором одна из сторон правоотношения выражает свое несогласие с отдельными положениями, пунктами, нормами документа (акта, договора). При этом в протоколе указывается, какие именно изменения должны быть внесены в данные пункты.

Эти изменения и ссылки на конкретные пункты могут быть отражены в виде таблицы.

В приказе ФОМС РФ № 230 от 01.12.2010 года утверждены примерные формы документов, которые используются при проведении мероприятий по контролю, исключая протоколы разногласий, что на практике у субъектов контроля нередко вызывает серьезные затруднения при составлении данного документа.

Учитывая, что форма протокола разногласий на федеральном и региональном уровне не разработана, медучреждение может составить такой протокол к итоговому акту проверки СМО в произвольной форме.

Ниже приведены три примерные формы протокола разногласий, которые могут использоваться в практической деятельности.

Примерная форма протокола разногласий к акту проверки СМО № 1

От _(полное наименование медучреждения)_

Протокол разногласий к Акту экспертизы качества медицинской помощи (КМП)

от "____" ________ 20____ г. N ________

Полное наименование организации, которая проводила проверку:

Полное наименование медучреждения: ________

Ф.И.О. и идентификационный норме эксперта КМП ________

Основная (содержательная часть):

Дата заполнения протокола "__ " ________ 20__ г.

Подпись и должность руководителя медицинского учреждения _______ /________

Примерная форма протокола разногласий к акту проверки СМО № 2

От _(полное наименование медучреждения)_

Протокол разногласий к Акту повторной экспертизы по результатам медико-экономической экспертизы/экспертизы КМП

от "____" ________ 20____ г. N ________

Наименование территориального фонда ОМС

Ф.И.О. и должность эксперта КМП

Наименование СМО, первично проводившей МЭЭ/ЭКМП

Дефекты и нарушения в ходе оказания медпомощи (код дефекта/нарушения), которые были допущены медучреждением, суммы финансовых санкций.

Обоснование позиции медучреждения (аналогично форме № 1).

оказания медпомощи, признанных СМО неудовлетворительными,

вызвавших разногласия у

медучреждения с указанием номера полиса ОМС, а также номера и вида медицинской документации.

Перечень случаев оказания

медпомощи, по которым специалисты ТФОМС выявили нарушения медучреждения, но не выявленные в СМО и вызвавшие разногласия у медучреждения, с указанием номера полиса ОМС, а также номера и вида медицинской документации