Рейтинг: 4.3/5.0 (1925 проголосовавших)

Рейтинг: 4.3/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Образец акта приема передачи реорганизация

Составление акта приёма-передачи документов при реорганизации компанииВ практике деятельности отечественных организаций разных форм собственности весьма распространено такое мероприятие, как реорганизация. Причины для её проведения могут быть разными. Так, одной из причин нередко становится необходимость в прекращении деятельности компании. Известно, что стандартная процедура ликвидации подразумевает прохождение многочисленных проверок (в частности, налоговых), что далеко не всегда является приемлемым вариантом для владельцев (управляющих) компании. Реорганизация в этой ситуации становится альтернативным и при этом весьма удобным способом, позволяющим официально ликвидировать фирму.

Грамотная реорганизация компании Акт приема-передачи имущества при реорганизации обществ с ограниченной ответственностью в форме слияния (образец заполнения) АКТ приема-передачи имуществаМы, нижеподписавшиеся лица - Учредители общества с ограниченной ответственностью "НЕВА", именуемого далее "Общество":

1. Гражданин Российской Федерации Иванов Иван Иванович, паспорт серия 3400 N 123456 выдан ОВД г. Энска 12.12.2002, проживающий по адресу: 110112, Российская Федерация, г. Энск, ул. Шепелева, д. 10, корп. 1, кв. 42.

2. Общество с ограниченной ответственностью "ВОСХОД" в лице генерального директора - гражданина Российской Федерации Смирнова Игоря Александровича, паспорт серия 2022 N 234340, выдан ОВД г. Энска 23.12.2003, проживающего по адресу: 502001, г. Энск, ул. Пролетарская, д. 10, кв. 2.

3. Общество с ограниченной ответственностью "ВЕСНА" в лице генерального директора - гражданина Российской Федерации Петрова Сергея Петрович, паспорт серия 3300 N 345678, выдан ОВД г. Энска 12.12.2002, проживающего по адресу: 501001, г. Энск, ул. Ленина, д. 20, корп. 1, кв. 10, на основании решения общего собрания учредителей Общества от 10 марта 2010 г. (протокол N 1) внесли в качестве оплаты 100% уставного капитала Общества до государственной регистрации Общества "НЕВА" следующие вклады, оценка которых произведена названным решением общего собрания учредителей:

1. ООО "ВЕСНА" вносит вклад вещами путем передачи Обществу до момента государственной регистрации следующего имущества, принадлежащего ему на праве собственности:

- стул офисный, производство Россия, цвет бежевый, стоимостью 3000,00 руб. (Три тысячи рублей 00 коп.), инвентарный номер N 001

- стеллаж офисный, производство Россия, цвет черный, стоимостью 2000,00 руб. (Две тысячи рублей 00 коп.), инвентарный номер N 002.

2. ООО "ВОСХОД" вносит вклад вещами путем передачи Обществу на момент государственной регистрации следующего имущества, принадлежащего ей на праве собственности:

- тумба офисная, производство Россия, цвет черный, стоимостью 1500,00 руб. (Одна тысяча пятьсот рублей 00 коп.), инвентарный номер N 012

- стол письменный, стоимостью 2000,00 руб. (Две тысячи рублей 00 коп.), инвентарный номер N 031

- стул офисный, производство Россия, цвет черный, стоимостью 1500,00 руб. (Одна тысяча пятьсот рублей 00 коп.), инвентарный номер N 023.

До момента государственной регистрации передаваемое имущество будет находиться на ответственном хранении у генерального директора Общества Иванова Ивана Ивановича по адресу 110112, Российская Федерация, г. Энск, ул. Шепелева, д. 10, корп. 1, кв. 42.

Последовательность действий у присоединяемых в результате реорганизации обществ следующая.

После государственной регистрации ООО "НЕВА" имущество, переданное учредителями в качестве оплаты Уставного капитала, подлежит зачислению на баланс ООО "НЕВА" в установленном законом порядке на праве собственности.

Передаточный акт при реорганизацииВ случае если происходит реорганизация компании, необходимо составить передаточный акт. Как его оформить правильно, какую информацию в него включить? Скачать бланк передаточного акта при реорганизации предлагаем внизу статьи.

В передаточном акте организация отражает все свои обязательства, права, обязанности, имеющиеся до момента реорганизации. Все эти права и обязательства переходят от старой организации к новой, поэтому прописать эту информацию нужно для того, чтобы новая организация учла эти моменты в своем учете.

Передаточный предоставляется в налоговый орган, которая может даже отказать в процессе реорганизации при отсутствии такого документа или в случае его неправильного оформления.

Передаточный должен быть составлен при преобразовании, слиянии, присоединении. В случае преобразования акт оформляет только преобразуемая организация, в случае присоединения - только присоединяемая, в случае слиянии - все объединяемые организации.

Предлагаем также скачать другие образцы актов: акт об уничтожении документов — скачать образец. осмотра помещения — обра зец. приема-передачи дел — скачать образец .

Образец оформления передаточного акта при реорганизацииДокумент должен содержать дату оформления и место составления.

Прописывается фраза о том, данный передаточный акт подтверждает факт перехода прав и обязанностей от одной компании другой. Прописываются наименования этих компаний.

Далее в бланке прописываются суммы активов и пассивов организации, их подробное содержание, должны быть указаны суммы задолженностей (дебиторской и кредиторской). Приводятся суммы задолженностей перед персоналом, бюджетом, поставщиками, покупателями и другими контрагентами.

Составленный бланк передаточного акта утверждается на общем собрании всеми участками общества на основании Протокола. Если учредитель общества один, то акт утверждается решением единственного участника.

Подписывает бланк акта руководитель организации.

Скачать образец передаточного акта при реорганизации.

Каков порядок приема-передачи документооборота при реорганизации учебного заведения (слияние с другой организацией)? ВопросОрганизация училище реорганизуется путем присоединения к техникуму. Т.к. в нормативных документах техникума не будет записи о том, что филиал несет ответственность за документы по личному составу работников училища, то все документы по личному составу будут сданы в районный архив. Нужно ли сдавать документы (личные дела, лицевые счета и т.д.) работников, которые будут переведены из училища в филиал? Архив говорит, что нужно сдавать, а в филиале должны быть заведены новые. Как быть с расчетом очередного отпуска работников? Нужно ли выплачивать компенсацию за неиспользованный отпуск? Если не выплачивать, то как будет рассчитываться очередной отпуск работников при его наступлении, ведь никаких оригиналов документов об этом в техникуме не будет?

ОтветОтвет на вопрос: В соответствии со статьей 75 Трудового Кодекса РФ реорганизация организации-работодателя (слияние, присоединение, разделение, выделение, преобразование) не может являться основанием для расторжения трудовых договоров с работниками организации. В данном случае трудовые отношения с работниками продолжаются. При этом работник вправе не согласиться с продолжением трудовой деятельности и в этом случае трудовой договор с ним прекращается по специальному основанию, предусмотренному в п. 6 ст. 77 ТК РФ, либо трудовой договор расторгается по инициативе работника. Кадровые документы реорганизованной организации, которая прекращает свою деятельность, должна хранить организация-правопреемник. к которой переходят ее права и обязанности. Для этого необходимо оформить акт приема-передачи кадровых документов от организации, которая прекращает деятельность, организации-правопреемнику. Данный акт закрепляет перечень кадровых документов, которые передаются лицу, ответственному за ведение кадрового делопроизводства. Таким образом, на Ваши вопросы можно ответить:

Образец акта приема-передачи кадровых дел

Нужен образец акта приема-передачи при реорганизации. Спасибо.Голосование за лучший ответ

Мария Ученик (192) 3 года назад

Добрый день! Внизу, примерный образец, поэтому в перечне передаваемых документов, пишите подробнее, что конкреинее Вы передаете! Удачи!

Решением единственного участника

Общество с ограниченной ответственностью ". ", в лице Участника. с одной стороны, и. с другой стороны, составили настоящий акт о том, что, согласно ст. ст. 58, 59 ГК РФ, и решения единственного участника ООО ". " от «. ». 2010г. реорганизуемого путем присоединения к Обществу с ограниченной ответственностью «. » все активы, обязательства по расчетам с кредиторами, имущество, в том числе денежные, основные и оборотные средства, делопроизводство, договоры и иная документация передаются ООО «. » и принимаются его правопреемником ООО «. », в том числе передаются:

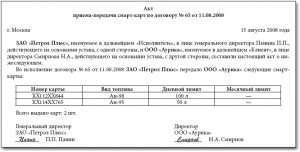

- решение об учреждении (создании) общества

- устав общества, изменения и дополнения, внесенные в устав общества, зарегистрированные в установленном порядке, свидетельство о государственной регистрации общества

- документы, подтверждающие права общества на имущество, находящееся на его балансе

- уставной капитал общества в размере 10 000 (Десяти тысяч) руб.

- внутренние документы общества (В соответствии с Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Федеральной архивной службой России 06.10.2000г.)

- годовые отчеты общества

- документы бухгалтерского учета (за последние пять лет, предшествующие дате утверждения настоящего договора)

- отчеты независимых оценщиков

- документы бухгалтерской отчетности (бухгалтерские балансы, отчеты прибылях и убытках, приложения к бухгалтерской отчетности, предусмотренные нормативными актами Российской Федерации, аудиторские заключения, подтверждающие достоверность бухгалтерской отчетности, пояснительные записки за последние пять лет).

- решения единоличного исполнительного органа общества (директора, генерального директора)

- заключения ревизионной комиссии (ревизора) общества, государственных и муниципальных органов финансового контроля

- описи документов общества, передаваемых на постоянное хранение в архив общества

- акты о выделении документов общества с истекшим сроком хранения к уничтожению.

Общество с ограниченной ответственностью «. » является правопреемником Общества с ограниченной ответственностью «. » по всем его обязательствам в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами.

ООО «. » Директор ООО «. »

Классификатор наименование индекс окуд 0301001 приказ (распоряжение) о приеме работника на. В преддверии праздника читайте интервью с ректором российской академии адвокатуры и. Акт выполненных работ создан. Составление акта занимает не более минуты. При этом не нужно. Формы приказ о создании комиссии по выбытию основных средств закрытое акционерное.

Несоблюдение требований к оформлению возврата, в том числе к составлению акта возврата. Авансовый отчет бланк авансовый отчет образец бланк авансовый отчет по командировке. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет.

Образец заполнения формы ос-1 (акта приемки-передачи основных средств) скачать (размер 72,5 kib скачиваний 28 352). Образец, форма передаточного акта при реорганизации юридического лица в форме преобразованияскачать. Денежные средства. Акт приема-передачи основных средств. Скачать образец акт приема-передачи основных средств.

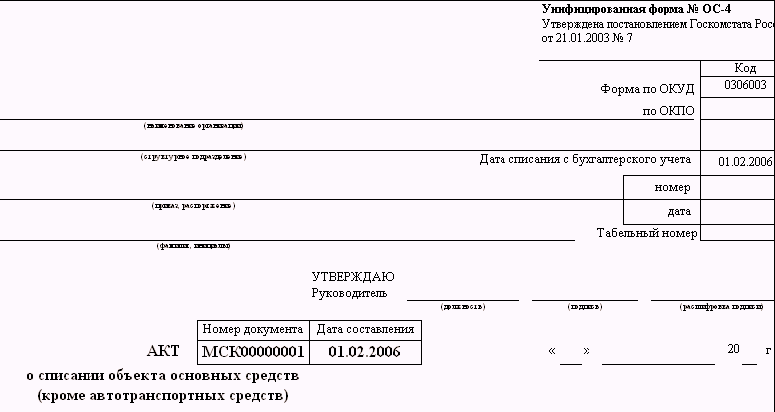

Передаточный акт при реорганизации (скачать образец). Передаточный акт при реорганизации документ юридически. Документы учета основных средств. Кроме того, грамотно составленный образец акта приёма-передачи имущества должен. Для передачи любого другого вида основных средств используется типовая. Образец передаточного акта при реорганизации путем присоединения. И пассивов (основные средства, нма, дебиторскую задолженность и т д.) и указать их. Если организация приобрела основное средство у поставщика, который учитывал его как основное средство, акт по форме ос-1. Образец акта по форме ос-1.

Мы провели реорганизацию ООО «Х» путём выделения из него новых юридических лиц. В результате чего от ООО «Х» перейдёт нежилое помещение. На момент реорганизации был оформлен Протокол Общего собрания участников от 05.09.2011 г. и разделительный баланс на дату 05.09.2011. Вновь образованные фирмы зарегистрированы в налоговой 29 декабря 2011 г.

Нужно ли при этом оформлять передаточный акт на эти помещения? Если да, то по какой форме?

Документы на регистрацию права собственности отдали в Регистрационную Палату. Также хочется понять, когда мы должны перестать начислять амортизацию: с момента разделительного баланса (т. к. в нём была отражена стоимость данного объекта) или с момента регистрации объекта в Регистрационной палате? И соответственно акт ОС-1 на какую дату надо оформлять? В случае начисления амортизации сумма объекта по акту ОС-1 будет отличаться от суммы по разделительному балансу. Как правильно оформить документы?

Реорганизация юридического лица может быть проведена по решению его учредителей (участников) либо органа, уполномоченного на то учредительными документами, путём слияния, присоединения, разделения, выделения и преобразования (п. 1 ст. 57 ГК РФ).

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом (п. 4 ст. 58 ГК РФ).

Реорганизация юридического лица в форме выделения считается завершённой с момента государственной регистрации последнего из вновь возникших юридических лиц (п. 4 ст. 16 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Согласно ст. 218 ГК РФ в случае реорганизации юридического лица право собственности на принадлежащее ему имущество переходит к юридическим лицам – правопреемникам реорганизованного юридического лица.

Приказом Минфина России от 20.05.2003 N 44 утверждены Методические указания по формированию бухгалтерской отчётности при осуществлении реорганизации организаций (далее – Методические указания). Вступительная бухгалтерская отчётность возникшей организации на дату её государственной регистрации составляется на основе разделительного баланса с учётом отражённых реорганизуемой организацией операций, указанных в п. п. 36 и 37 Методических указаний.

На дату составления разделительного баланса имущество считается разделённым между реорганизуемой и возникающей организацией. Поэтому разделительный баланс является основанием для снятия реорганизованной компанией переданного имущества с баланса на дату государственной регистрации возникшей организации. Данное имущество на основании разделительного баланса должно быть учтено возникшей организацией в бухгалтерском учёте и для целей обложения налогом на имущество на дату её государственной регистрации (Письмо УФНС РФ по г. Москве от 09.11.2010 N 16-15/116538@).

При этом хозяйственные операции, произведённые в период с даты утверждения разделительного баланса до даты государственной регистрации вновь возникших в результате реорганизации в форме выделения организаций, а также операции по вводу в действие (эксплуатацию) основных средств должны найти отражение в бухгалтерской отчётности реорганизуемой организации, составленной на дату внесения в ЕГРЮЛ записи о возникших организациях (п. п. 36, 37 Методических указаний).

Выделяющая (реорганизуемая) организация продолжает работать в текущем отчётном году, который для неё в связи с реорганизацией не прерывается, заключительный баланс не составляется, меняется только объём имущества и обязательств (п. 33 Методических указаний). Делить числовые показатели отчёта о прибылях и убытках реорганизуемой организации не нужно (п. 34 Методических указаний). Вместе с тем реорганизуемая организация должна составить бухгалтерскую отчётность по состоянию на дату внесения в ЕГРЮЛ записи о регистрации новой организации (организаций).

Передача имущества при реорганизации по разделительному балансу от одной организации к другой организации не рассматривается для целей бухгалтерского учёта как продажа имущества или как его безвозмездная передача. Такая передача бухгалтерскими записями не отражается (п. 11 Методических указаний).

Согласно п. 14 Методических указаний начисление амортизации по основным средствам организаций, возникших в результате реорганизации (за исключением реорганизации в форме преобразования), производится с 1-го числа месяца, следующего за месяцем, в котором была осуществлена государственная регистрация организаций, исходя из срока полезного использования объекта и способа начисления амортизации, определяемых организациями, возникшими в результате реорганизации (за исключением реорганизации в форме преобразования), при принятии объекта к бухгалтерскому учёту на основании разделительного баланса независимо от ранее применяемого способа начисления амортизации у правопредшественника (п. п. 17, 20, 21 Положения по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01, утверждённого Приказом Минфина России от 30.03.2001 N 26н).

Согласно п. 52 Методическим рекомендациям по бухгалтерскому учёту основных средств, утверждённых Приказом Минфина России от 13.10.2003 N 91н, объекты недвижимости, права собственности, на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учёту в качестве основных средств с выделением на отдельном субсчёте к счёту учёта основных средств.

Следовательно, объект недвижимости принимается созданной организацией в состав основных средств: до государственной регистрации права собственности на него, например, на субсчёте 01-10 «Объект недвижимости, право собственности, на который не зарегистрировано», после государственной регистрации переводится на субсчёт 01-1 «Объект недвижимости» (п. п. 4, 7 Положения по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 N 26н, п. 52 Методических указаний по бухгалтерскому учёту основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н).

Таким образом, по нашему мнению, объект недвижимости должен включаться в состав основных средств созданной организации с выделением на отдельном субсчёте к счёту учёта основных средств на основании формы N ОС-1а на дату внесения в ЕГРЮЛ записи о государственной регистрации -29.12.2011 и с 01.01.2012 начислять амортизацию по нему.

Начисление амортизации реорганизуемой организацией (ООО «Дом детской одежды») прекращается также на дату внесения соответствующей записи в ЕГРЮЛ (29.12.2011). В Вашем случае это происходит в разных месяцах с утверждением разделительного баланса (05.09.2011), поэтому данные разделительного баланса и бухгалтерской отчётности не будут совпадать.

Возникающие в этот период изменения в стоимости передаваемого имущества следует раскрыть в пояснительной записке к промежуточной и (или) годовой бухгалтерской отчётности, заключительной бухгалтерской отчётности либо в уточнениях разделительному балансу (п. 10 Методических указаний).

Для целей исчисления налога на прибыль стоимость полученного при реорганизации имущества не является доходом вновь созданной организации (п. 3 ст. 251 НК РФ).

Полученный объект ОС принимается к учёту по остаточной стоимости по данным и на основании документов налогового учёта передающей стороны (п. 2.1 ст. 252 НК РФ, Письмо УФНС России по г. Москве от 17.11.2008 N 19-12/106700).

Основанием для отражения в налоговом учёте у принимающей стороны остаточной стоимости основных средств будут акт о приёме-передаче объекта основных средств по форме N ОС-1а, технический паспорт основного средства (его копия либо выписка из него с указанием года создания ОС), выписка из регистров налогового учёта реорганизуемой организации о восстановительной стоимости передаваемого основного средства, о начисленной за период эксплуатации амортизации.

При этом созданное общество вправе установить срок полезного использования по недвижимости с учётом срока эксплуатации предыдущим собственником (п. 7 ст. 258 НК РФ).

Амортизация по объекту ОС, переданному в порядке реорганизации, начисляется по месяц (включительно), в котором завершена реорганизация (внесены соответствующие записи в ЕГРЮЛ – 29.12.2011) (пп. 1 п. 5 ст. 259 НК РФ).

В Письме Минфина РФ от 31.12.2010 N 03-03-06/1/817 указано: «Объекты основных средств, права на которые в соответствии с законодательством Российской Федерации подлежат государственной регистрации, включаются в состав амортизируемого имущества не ранее периода подачи документов на регистрацию указанных прав.

В 2010 г. сформирован подход в правоприменении перехода права собственности на объекты недвижимого имущества, перешедшие к правопреемнику в результате реорганизации (п. 11 Постановления Пленума ВС РФ N 10, Пленума ВАС РФ N 22 от 29.04.2010).

Согласно данному подходу переход права собственности на объекты недвижимого имущества на основании разделительного баланса осуществляется по факту реорганизации независимо от регистрации прав собственности на это имущество.

При этом после завершения реорганизации правопреемник вправе не обращаться с заявлением о признании прав собственности на недвижимое имущество в соответствующий регистрирующий орган, поскольку разделительный баланс и документы о государственной регистрации реорганизации являются документами, достаточными для подтверждения права собственности правопреемника на такие объекты».

Руководитель Консультационного отдела Левенец Н.В.

Такой объект ОС отражается только в бухучете по нулевой стоимости, так как контроль наличия активов, в том числе и имущества, обеспечивается именно с помощью бухучета (ст. 2 и 11 Закона от 6 декабря 2011 г. № 402-ФЗ).

Правила учета операций по реорганизации установлены в Приказе Минфина РФ от 20.05.2003 № 44н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций».

В пункте 7 Методических рекомендаций сказано, что Оценка передаваемого (принимаемого) при реорганизации организации имущества производится в соответствии с решением учредителей, определенным в решении (договоре) о реорганизации, - по остаточной стоимости, либо по текущей рыночной стоимости, либо по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др.).

В пункте 33 Сказано, что При реорганизации в форме выделения организация, у которой в процессе выделения из нее другой организации на основании решения учредителей меняется только объем имущества и обязательств и текущий отчетный год не прерывается, закрытие счета учета прибылей и убытков не производит и заключительную бухгалтерскую отчетность применительно к положениям пункта 9 настоящих Методических указаний не формирует.

Таким образом, полностью самортзированное имущество передается выделенному обществу в той оценке, которая отражена в передаточном акте. Если стоимость актива в акте нулевая, то в балансе правопреемника ОС можно поставить на забалансовый учет (счет 013, например).

В учете реорганизованного общества отразите:

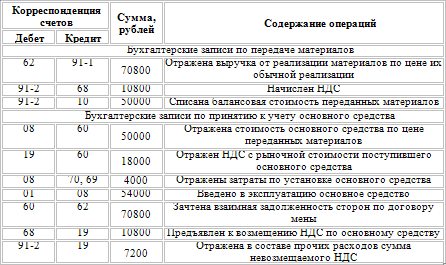

Кредит 01

– списано с баланса ОС, переданного при реорганизации на основании акта приема-передачи.

Обоснование данной позиции приведено ниже в материалах Системы Главбух vip – версия и в документе, который Вы можете найти в закладке «Правовая база» Системы Главбух vip – версия

1. Ситуация:Как отразить в налоговом учете основное средство, которое полностью самортизировано (остаточная стоимость равна нулю), но которое продолжает эксплуатироваться

В налоговом учете полностью самортизированный объект основных средств не отражается.

Если основное средство полностью самортизировано, значит, его стоимость полностью учтена в расходах. После того как остаточная стоимость в налоговом учете стала равна нулю, данное основное средство не участвует в формировании расходов для налога на прибыль. Поэтому не отражайте его в налоговом учете, так как объектом налогового учета являются расходы, принимаемые при расчете налога на прибыль (абз. 4 ст. 313 НК РФ ).

Отражайте такое объект основных средств только в бухучете, так как контроль наличия активов, в том числе и имущества, обеспечивается именно с помощью бухучета (ст. 2 и 11 Закона от 6 декабря 2011 г. № 402-ФЗ).

Елена Попова. государственный советник налоговой службы РФ I ранга

2. Приказ Минфина РФ от 20.05.2003 № 44н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций»

Оценка передаваемого (принимаемого) при реорганизации организации имущества производится в соответствии с решением учредителей, определенным в решении (договоре) о реорганизации, - по остаточной стоимости, либо по текущей рыночной стоимости, либо по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др.).

При этом стоимость имущества, отраженного в передаточном акте или разделительном балансе, должна совпадать с данными, приведенными в приложениях (описях, расшифровках) к передаточному акту или разделительному балансу в соответствующей стоимостной оценке.

При оценке передаваемого в ходе реорганизации имущества по решению (договору) учредителей по остаточной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений) отражение в передаточном акте или разделительном балансе реорганизуемой организации передаваемого имущества производится в сумме, которая приведена по соответствующим числовым показателям в бухгалтерской отчетности, являющейся основанием для составления этих документов.*

В соответствии с решением (договором) учредителей оценка передаваемого при реорганизации имущества по текущей рыночной стоимости может быть произведена реорганизуемой организацией при составлении передаточного акта или разделительного баланса.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Организация «училище» реорганизуется путем присоединения к «техникуму». Т.к. в нормативных документах техникума не будет записи о том, что филиал несет ответственность за документы по личному составу работников училища, то все документы по личному составу будут сданы в районный архив. Нужно ли сдавать документы (личные дела, лицевые счета и т.д.) работников, которые будут переведены из училища в филиал? Архив говорит, что нужно сдавать, а в филиале должны быть заведены новые. Как быть с расчетом очередного отпуска работников? Нужно ли выплачивать компенсацию за неиспользованный отпуск? Если не выплачивать, то как будет рассчитываться очередной отпуск работников при его наступлении, ведь никаких оригиналов документов об этом в техникуме не будет?

ОтветОтвет на вопрос: В соответствии со статьей 75 Трудового Кодекса РФ реорганизация организации-работодателя (слияние, присоединение, разделение, выделение, преобразование) не может являться основанием для расторжения трудовых договоров с работниками организации. В данном случае трудовые отношения с работниками продолжаются. При этом работник вправе не согласиться с продолжением трудовой деятельности и в этом случае трудовой договор с ним прекращается по специальному основанию, предусмотренному в п. 6 ст. 77 ТК РФ, либо трудовой договор расторгается по инициативе работника. Кадровые документы реорганизованной организации, которая прекращает свою деятельность, должна хранить организация-правопреемник. к которой переходят ее права и обязанности. Для этого необходимо оформить акт приема-передачи кадровых документов от организации, которая прекращает деятельность, организации-правопреемнику. Данный акт закрепляет перечень кадровых документов, которые передаются лицу, ответственному за ведение кадрового делопроизводства. Таким образом, на Ваши вопросы можно ответить:

Образец акта приема-передачи кадровых дел

«Альфа»

ИНН 7708123459, КПП 770801009, ОКПО 98756423

полное наименование организации, идентификационные коды (ИНН, КПП, ОКПО)

При приеме-передаче дел установлено: 1. Трудовая книжка О.И. Афанасьева (серия АТ-IV № 5858599) находится в ветхом состоянии. 2. В трудовой книжке В.П. Балабанова (серия АТ-V № 2992992) отсутствует запись о переводе на другую работу. 3. Отсутствуют табели учета рабочего времени за период с 01.02.2011 до 01.10.2011. 4. Приложение: 1. Перечень дел работников организации «Альфа» на двух листах. 2. Перечень трудовых книжек организации «Альфа» на двух листах. Подписи сторон:

Менеджер по персоналу

Специалист по кадрам

Директор по персоналу

Подробнее в материалах Системы:

1. Как оформить кадровые документы при реорганизации организации

Реорганизация регулируется нормами Гражданского кодекса РФ и может происходить в формах слияния. присоединения. разделения. выделения. преобразования ( п. 1 ст. 57 ГК РФ ). Независимо от формы реорганизации трудовые отношения с сотрудниками продолжаются ( ч. 5 ст. 75 ТК РФ ).

Процедуру оформления кадровых документов при реорганизации следует отличать от порядка оформления смены собственника имущества организации .

Порядок кадровых изменений при реорганизации

Чтобы оформить кадровые изменения при реорганизации:

Составление штатного расписания и уведомление сотрудников при реорганизации

Сначала руководитель определяет структуру, штатный состав и штатную численность организации-правопреемника. Для этого он утверждает штатное расписание. Об этом сказано в разделе 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 .

В штатном расписании отразите введение и исключение новых структурных подразделений, должностей. Если реорганизация сопровождается сокращением численности сотрудников, не включайте в новое штатное расписание должности сотрудников, подлежащие сокращению. Это следует из письма Роструда от 5 февраля 2007 г. № 276-6-0 .

Оформление увольнений и изменений в кадровых документах в связи с реорганизацией

Сама по себе реорганизация не может являться основанием для расторжения трудового договора с сотрудником организации ( ч. 5 ст. 75 ТК РФ ). Однако оформить увольнение сотрудника в данной ситуации можно:

– если реорганизация сопровождается сокращением численности (штата) сотрудников организации ( п. 2 ч. 1 ст. 81 ТК РФ );

– если сотрудник отказывается от продолжения работы в связи с реорганизацией ( ч. 6 ст. 75 ТК РФ ).

Чтобы оформить увольнение сотрудника, получите его отказ от продолжения работы в связи с реорганизацией ( ч. 6 ст. 75 ТК РФ ). Свой отказ сотрудник может выразить, сделав соответствующую запись в уведомлении или написав отдельное заявление в произвольной форме. На основании оформленного отказа издайте приказ об увольнении по форме № Т-8 и внесите запись в трудовую книжку сотрудника ( п. 15 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225 ).

Чтобы оформить кадровые изменения в связи с реорганизацией, издайте приказ в свободной форме. Сотрудникам, которые согласны продолжать работу после реорганизации, составьте дополнительные соглашения к трудовым договорам. в которых укажите изменившиеся реквизиты работодателя ( ч. 1 ст. 57 ТК РФ ). Кроме того, отразите в дополнительных соглашениях новые условия труда сотрудников, если они были изменены ( ст. 72 ТК РФ ).

Перевод при реорганизации

Если сотрудника перевели в другую организацию в связи с реорганизацией, то выплачивать компенсацию за неиспользованный отпуск ему не нужно. Это объясняется тем, что после реорганизации трудовые отношения с сотрудником у организации не прекращаются, то есть считается, что сотрудник продолжает работать в той же организации ( ст. 75 ТК РФ ).

Передача кадровых документов организации-правопреемнику

Кадровые документы реорганизованной организации, которая прекращает свою деятельность, должна хранить организация-правопреемник, к которой переходят ее права и обязанности. Исключением из данного правила будет реорганизация в форме выделения, при которой правопреемнику передается только часть кадровых документов. Это связано с тем, что при реорганизации в этом виде реорганизованная организация продолжает свою деятельность и к правопреемнику переходит только часть ее прав и обязанностей. Такой вывод можно сделать из статьи 58 Гражданского кодекса РФ.

Условия и место хранения архивных документов реорганизованной организации должны определить ее учредители или уполномоченные ими органы (совет директоров) ( п. 9 ст. 23 Закона от 22 октября 2004 г. № 125-ФЗ ). К архивным документам, в частности, относятся и документы по личному составу. которые, как правило, оформляет кадровая служба ( п. 3 ст. 3 Закона от 22 октября 2004 г. № 125-ФЗ ).

Иван Шкловец

заместитель руководителя Федеральной службы по труду и занятости

Нормативно-правовая база: Федеральный закон от 22.10.2004 г. № 125-ФЗ

ОБ АРХИВНОМ ДЕЛЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Принят

Государственной Думой

1 октября 2004 года

Одобрен

Советом Федерации

13 октября 2004 года

Глава 5. КОМПЛЕКТОВАНИЕ АРХИВОВ АРХИВНЫМИ ДОКУМЕНТАМИ

Статья 23. Обязанности государственных органов, органов местного самоуправления, организаций по комплектованию государственных и муниципальных архивов архивными документами

6. При реорганизации государственных и муниципальных организаций архивные документы в упорядоченном состоянии передаются правопреемникам реорганизуемых организаций. При этом в случае преобразования государственных и муниципальных организаций с изменением форм собственности имущества этих организаций архивные документы могут быть переданы на временное хранение вновь возникшим организациям-правопреемникам на основании договоров между данными организациями и соответствующими государственными или муниципальными архивами.

7. При реорганизации государственных и муниципальных организаций путем разделения или выделения из их состава одной или нескольких организаций условия и место дальнейшего хранения архивных документов определяются учредителями этих организаций либо органами, уполномоченными на то учредительными документами, по согласованию с соответствующими специально уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти или уполномоченными органами исполнительной власти субъектов Российской Федерации в области архивного дела.

8. При ликвидации государственных органов, органов местного самоуправления, государственных и муниципальных организаций включенные в состав Архивного фонда Российской Федерации документы, документы по личному составу, а также архивные документы, сроки временного хранения которых не истекли, в упорядоченном состоянии поступают на хранение в соответствующий государственный или муниципальный архив.

Как заполнить акт приемки-передачи основных средств при реорганизации путем присоединения и когда составляется передаточный акт?

Передачу основных средств оформляют Актом приемки-передачи (внутреннего перемещения) основных средств (типовая форма № ОЗ-1).

В нем указывают первоначальную стоимость и накопленный износ на дату оформления передаточного акта, а также то, что основанием для составления акта является решение о прекращении юридического лица путем присоединения и передаточный акт.

Обращаем внимание на то, что согласно абзацу третьему ст. 7 Закона Украины от 12.07.2001 г. № 2658-III «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Укра-ине» проведение оценки имущества является обязательным исключительно при реорганизации государственных, коммунальных предприятий и предприятий (хозяйственных обществ) с государственной долей имущества (долей коммунального имущества).

Что касается даты составления передаточного акта, то частью третьей ст. 105 Гражданского кодекса Украины (далее - Гражданский кодекс) предусмотрено, что участники юридического лица назначают комиссию по реорганизации, председателя комиссии и устанавливают порядок и срок заявления кредиторами своих требований к юридическому лицу, которое прекращается. Частью пятой этой статьи предусмотрено, что срок заявления кредиторами своих требований к юридическому лицу, которое прекращается, не может составлять меньше двух и больше шес-ти месяцев со дня опубликования уведомления о решении о прекращении юридического лица. Частью второй ст. 107 Гражданского кодекса предусмотрено, что передаточный акт составляется по истечении срока для предъявления требований кредиторами и удовлетворения или отклонения этих требований.

Еще материалы на тему:Який порядок внесення змін до ліцензії на роздрібну торгівлю алкогольними напоями або тютюновими виробами у разі зміни відомостей (найменування юридичної особи або прізвища фізичної особи, місцезнаходження або місця проживання, адреси місця торгівлі у зв’язку з перейменуванням населеного пункту, вулиці тощо), зазначених у виданій суб’єкту господарювання ліцензії.

При проведенні індексації заробітної плати працівників слід керуватися Законом про індексацію та Порядком № 1078.

У випадку порушення встановлених строків виплати грошових доходів населення (заробітна плата, пенсії, стипендії, соціальні виплати) підприємства, установи і організації всіх форм власності мають здійснювати компенсацію громадянам втрати частини доходів у зв’язку з їх несвоєчасною виплатою.

Про те, яким чином відбувається оплата лікарняного працівнику, який захворів під час відпустки, перебуваючи за кордоном, читайте далі.

Яким чином заповнюється графа 2 «Податковий номер або серія та номер паспорта» податкового розрахунку (форма № 1ДФ) та чи потрібно доповнювати зліва нулями інформацію про серію та номер паспорта фізичної особи.

Все материалы раздела: «Консультации »