Рейтинг: 4.3/5.0 (1931 проголосовавших)

Рейтинг: 4.3/5.0 (1931 проголосовавших)Категория: Бланки/Образцы

в коммерческих организациях (АО) не требуется проводить ревизии бухгалтерских документах экспертными комиссиями, для уничтожения документов, срок хранения которых истек, достаточно составить акт руководителя общества об их уничтожении.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» и «Системы Главбух» vip -версии.

1. Рекомендация:Как хранить бухгалтерские документы

Каждая организация и предприниматель обязаны хранить бухгалтерские документы. Этого требует статья 29 Закона от 6 декабря 2011 г. № 402-ФЗ. Обеспечить хранение документов в организации должен ее руководитель. А индивидуальный предприниматель отвечает за это самостоятельно (ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Ситуация: в течение какого срока организация обязана хранить бухгалтерские документы

Храните документы в течение срока, установленного законодательством, но не менее пяти лет.

Сроки хранения первичных документов установлены в Налоговом кодексеРФ ,Законе от 6декабря 2011г. №402-ФЗ . а также в перечне . утвержденномприказом Минкультуры России от 25августа 2010г. №558 .

В статье 23 Налогового кодекса РФ говорится, что документы, необходимые для целей расчета налогов (в т. ч. бухгалтерские документы), организация должна хранить в течение четырех лет (подп.8 п.1 ст.23 НКРФ ). Это требование относится ко всем документам бухгалтерского и налогового учета, необходимым для исчисления и уплаты налогов, в том числе и к документам электронных систем документооборота между банком и клиентами (в частности, системы «Клиент-Банк»). Соблюдать указанный срок организация обязана, если другие сроки не установлены законодательством. Аналогичные выводы подтверждаютсяписьмом Минфина России от 30марта 2012г. №03-11-11/104 .

Вместе с тем, в части 1 статьи 29 Закона от 6 декабря 2011 г. № 402-ФЗ сказано, что первичные учетные документы, регистры бухучета, бухгалтерскую отчетность, а также аудиторские заключения о ней нужно хранить в течение того периода, который установлен правилами архивного дела. Но не менее пяти лет. Сроки же хранения типовых архивных документов определены в перечне . утвержденномприказом Минкультуры России от 25августа 2010г. №558 .

Аналогичные разъяснения есть в письме Минфина России от 22июля 2013г. №03-02-07/2/28610 (доведено до сведения налоговых инспекций письмом ФНС России от 15августа 2013г. №АС-4-3/14759 ).

Таким образом, чтобы не быть наказанными за нарушение правил, установленных Законом от 6декабря 2011г. №402-ФЗ . храните документы как минимум пять лет. Дольше – лишь те, для которых законодательством установлен больший срок.

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет. После того как закончится этот срок и пройдет хотя бы один месяц со дня последней инвентаризации, копии использованных бланков можно уничтожить на основании акта об их списании . Такие правила установлены в пункте 19 Положения, утвержденного постановлением ПравительстваРФ от 6мая 2008г. №359 .*

Ситуации, когда стоит назначить особые сроки для хранения подтверждающей первички, названы в таблице.

Если кипы бумаг в бухгалтерии уже мешают вашему передвижению, стоит задуматься о наведении порядка в документах. Сделать это можно лишь одним способом — уничтожить лишние документы .

Все ли можно уничтожать?Но прежде чем начать скармливать надоевшую макулатуру офисному шредеру, задумайтесь, а все ли можно уничтожать? И если можно, то как сделать это правильно?

Во-первых, ничего нельзя уничтожать без разрешения, то есть — без проведения экспертизы ценности документов.

Во-вторых, ни в коем случае не допускается уничтожение без документирования, а именно — без составления акта о выделении документов к уничтожению.

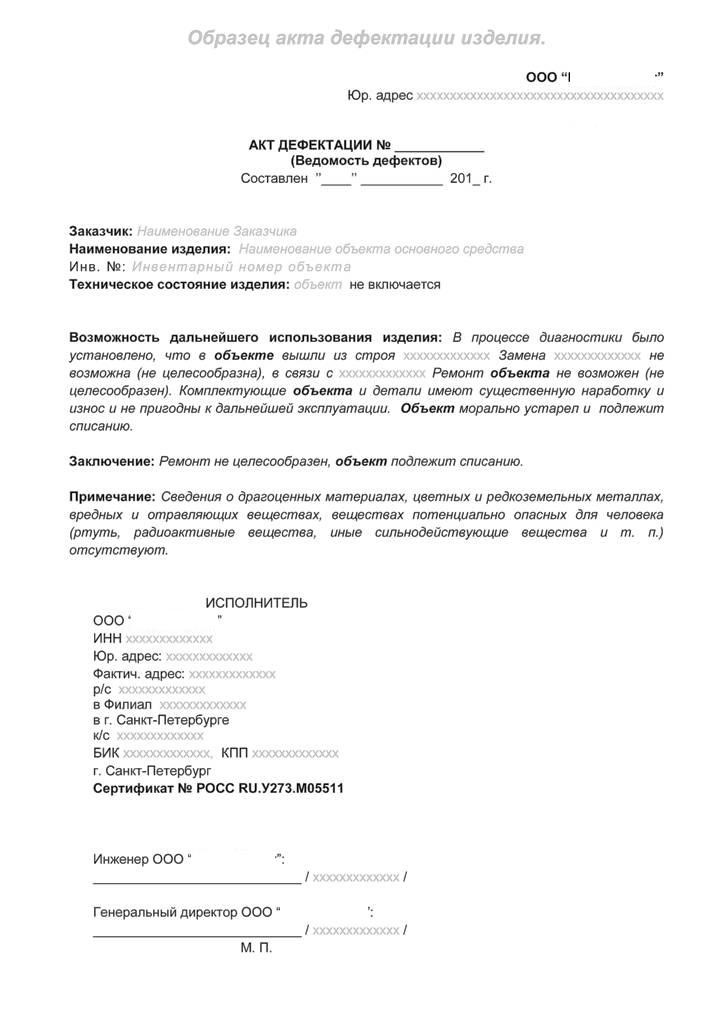

Начинать процесс уничтожения нужно с созыва экспертной комиссии, в составе которой должен быть один из руководящих сотрудников, руководитель делопроизводства, а также руководитель архива, если таковой имеется. Комиссия должна состоять не менее, чем из 3 человек. Члены комиссии полистно изучают все документы, приготовленные на уничтожение. По результатам деятельности экспертной комиссии составляется акт о выделении к уничтожению дел, не подлежащих хранению.

Акт о выделении к уничтожению дел не подлежащих хранениюАкт составляется с учетом следующих условий:

При передаче дел на утилизацию оформляется приемо-сдаточная накладная. В ней указывается общий вес сдаваемых дел, их количество и дата передачи. Передача на утилизацию и сам процесс утилизации должны проходить в присутствии представителя архива организации или ответственного делопроизводителя.

Оформление актов и накладныхОформление актов и накладных является обязательным для всех организаций. Порядок оформления регламентируется нормативными документами по архивному делу, а именно подразделом 2.4 Основных правил работы архивов организаций. Своевременное и правильно оформленное уничтожение документов избавит вашу организацию от лишних проблем с проверяющими органами и неразберихи с документами.

Узнать о действующих ценах, скидках и специальных предложениях по уничтожению документов от компании «Архивный Эксперт» можно по телефону: (495) 226-16-67 или info@archivexpert.ru

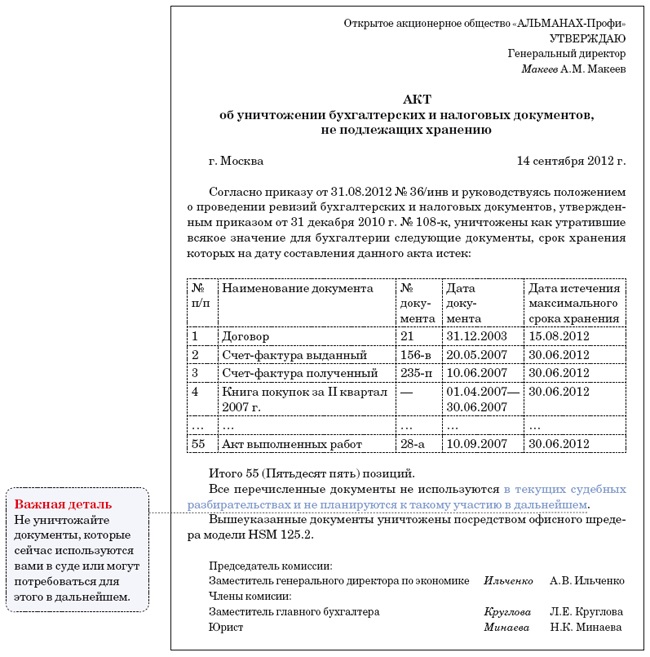

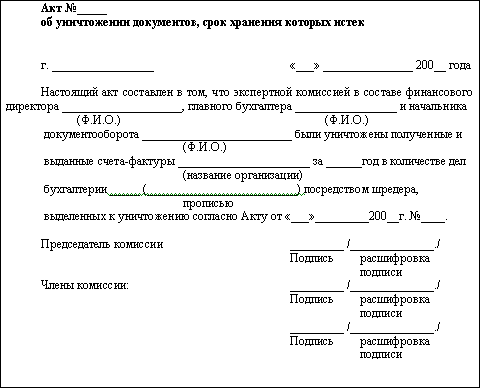

Составила реальный акт на списание документов с истекшимсроком хранения. Прием-передача документов подрядчику фиксируется или в самом контракте, или в акте, который является приложением к контракту. К нему можно приложить вырезанные номера испорченных бланков (к примеру, трудовых книг и вкладышей к ним), что в предстоящем подтвердит их ликвидирование. На все документы с истекшими сроками хранения, в том числе и мед, составляется акт о выделении к уничтожению документов.

2) можно ли в таком случае составлять акт на ликвидирование, если всюду написано, что документы можно уничтожать только после утверждения описей?  Описи дел неизменного хранения и по личному составу филиала утверждает директор филиала, согласовывает эк, потом цэк. Самым комфортным и, лишенным перечисленных выше недочетов, является метод ликвидирования при помощи, которые позволят вам убить ваши архивы с хоть каким уровнем секретности и высочайшей скоростью.

Описи дел неизменного хранения и по личному составу филиала утверждает директор филиала, согласовывает эк, потом цэк. Самым комфортным и, лишенным перечисленных выше недочетов, является метод ликвидирования при помощи, которые позволят вам убить ваши архивы с хоть каким уровнем секретности и высочайшей скоростью.

потому при составлении акта методика ординарна разложили дела по наименованию, перечли количество дел 1-го наименования и указали последние даты дел, т. У ничтожение документов важный элемент работы архива. потому я рекомендую хранить его столько же, сколько хранятся контракты, зарегистрированные в нем. Скажите, пожалуйста нашли документы другой организации не имеющей дела к нашей (ранее занимала помещение).

Образец оформления акта о выделении к уничтожению(заглавие и выходные данные списка документов.).  На эталон акта на ликвидирование документов с истекшими сроками. документы, срок хранения которых истек, с незапятанной совестью можно убить.

На эталон акта на ликвидирование документов с истекшими сроками. документы, срок хранения которых истек, с незапятанной совестью можно убить.

Опись дел составляется на оформленные дела, а внутренняя опись документов дела составляется на документы, включенные в одно дело. Составила реальный акт на списание документов с истекшим сроком хранения. Nov 2, 2009 - документы, срок хранения которых истек, с незапятанной совестью можно убить. В акт на ликвидирование документы врубаются обобщенно, то есть каждый контракт вчеркивать не нужно. В акте на ликвидирование перед группой заголовков каждого структурного подразделения пишется заглавие этого подразделения.

Разработка положений об архивах организаций и положений о ЦЭК и ЭК

Разработка положений об архивах организаций и положений о ЦЭК и ЭК  Считка описей

Считка описей  Систематизация листов в делах постоянного хранения и делах по личному составу

Систематизация листов в делах постоянного хранения и делах по личному составу

В любой компании с течением времени накапливается невероятное количество документов: из бухгалтерии, первичного списка документации, из отдела кадров и, конечно, в архивах. Часть этих документов продолжает использоваться в работе, часть — просто хранится в архивах. При этом с годами сроки хранения многих документов просто истекают. Их необходимо списывать и уничтожать для того, чтобы со временем избежать путаницы в бумагах.

Списание документов — необходимый этап в работеДалеко не в каждой организации имеется штатный архивариус, который бы мог провести всю работу по документации, подготовить акт списания документов, реализовать работу по их уничтожению.

Отслеживание сроков хранения документовИменно по этой причине следить за сроками хранения документации приходится другим сотрудникам компании. Эта обязанность нередко ложится на плечи бухгалтеров, руководителей отделов и т.д. Тех сотрудников, которые занимаются профильной работой и, конечно, не в состоянии обеспечивать порядок в архиве — на это просто не хватает времени. Именно по этой причине компания «Архив Гарант» решила предложить своим клиентам услуги списания документов с истекшими сроками.

Вовремя списывать документов крайне важно!При проведении экспертизы ценности документации — обязательного этапа в процессе списания документов, формируется список документов, срок хранения которых истек и которые подлежат уничтожению, составляется акт списания документов и т.д. Кроме того, создается отдельный архив для тех документов, которые должны храниться на протяжении длительного времени.

Состав акта списания документов с истекшими срокамиВ акт списания документов с истекшими сроками, как правило, включаются документы первичной бухгалтерии (они хранятся в архиве на протяжении 5 лет). Вся бухгалтерская документация списывается перед шредированием.

Списание документов как метод оптимизации работы архиваСписание документов — это один из наиболее простых и действенных методов оптимизации работы архива, работы компании в целом, снижение расходов на хранение документов, которые перестают быть важными и нужными.

Как мы работаем?Специалисты компании «Архив Гарант» обязательно проверят документы на предмет их ценности, выделят документацию, которая не должна храниться в архиве. Как только эта работа будет проверена, мы составим специальный акт списания документов. Именно они будут отправлены на уничтожение.

Процедура уничтоженияДокументы, направленные на уничтожение, мы забираем на наш собственный участок для утилизации. Все подлежащие уничтожению документы будут упакованы для удобства транспортировки, погружены и вывезены. Сама процедура происходит под строгим наблюдением сотрудника «Архив Гарант», ответственного за сохранность документации нашего клиента. На уничтожение документы передаются по накладной, где четко указаны список документации и дата их передачи.

Все документы будут списаны в строгом соответствии с нормами действующего законодательства Российской Федерации.

Получить дополнительную информацию Вы можете по телефону: 8 (495) 233-73-92

эталон акта ликвидирования бухгалтерских документов нужен для. Не забудьте о порядке утверждения акта, так как это является одной из самых всераспространенных ошибок при его составлении. Скачать эталонакта об ликвидировании документов (размер 52,5 kib скачек 15 619).  Как провести архивную обработку документов, избранных для списания и.

Как провести архивную обработку документов, избранных для списания и.

Так же воспрещается уничтожать документы, срокхранения которых еще не истек. Если ликвидирование (смерть) документов вышло в флибоале, то копия акта направляется в головное учреждение. Так, про ликвидирование испорченных бланков трудовой книги и вкладышей в нее сказано в п. При составлении акта на ликвидирование документов к такому заголовку делается отметка копии, в примечании ссылка оставлены подлинники. принципиально учесть, что заглавие позиций не всегда соответствует наименованию документов в используемой к ним статье списка документов.

Образец акта списания документов - что нужно для составления - примерДля роли в работе комиссии при необходимости приглашаются представители следственных органов, охраны и муниципального пожарного надзора. По каждому заголовку раздельно указываются годы, за которые отобраны документы к уничтожению.  эталон акта о выделении к уничтожению документов, не подлежащих.

эталон акта о выделении к уничтожению документов, не подлежащих.

Ниже дается эталон акта, который можно будет скачать в формате doc. Бумаги систекшимсрокомхранения могут быть уничтожены, начиная с 1 января последующего года к примеру, если в декабре 2015г. Положения 2 экспертную комиссию возглавляет один из заместителей управляющего учреждения, а ее секретарем обычно становится лицо, ответственное за архив учреждения. эталон акта об ликвидировании документов можно скачать на нашем веб-сайте. В состав комиссии обычно врубаются более квалифицированные сотрудники организации в количестве не наименее 3-х человек. В акт на ликвидирование можно включать те дела, срокхранения которых истек к первому деньку текущего года. Анкета при приеме на работу является принципиальным документом, который позволяет получить первичную информацию о новеньком сотруднике предприятия либо учреждения. 3) акт о выделении к уничтожению и протокол направляется в центр гос архив (письмом).

Не знаете куда написать - пишите сюда. Новости, вопросы, проблемы, решения, поздравления и т.д.

Правила форума

В этот раздел переносятся интересные темы, неподходящие под другие разделы.

Андромеда » 25 авг 2010, 11:11

В каждой компании, работающей более 5-ти лет встает вопрос: что делать с документацией, у которой истек срок хранения?

для этого сначала надо знать, что существует классификация документов по срокам хранения:

- документы с временным сроком хранения (например, 1 год, 5 лет, 75 лет);

- документы, которые должны храниться постоянно.

вот примерный список документов по срокам хранения. который должен быть в памятке у бухгалтера:

- отчетов по налогам: годовых - постоянно; квартальных - 5 лет; месячных - 1 год;

- бухгалтерских отчетов и балансов организаций: сводных годовых - постоянно; годовых - постоянно; квартальных - 5 лет; месячных - 1 год;

- первичных документов и приложений к ним, зафиксировавших факт совершения хозяйственной операции и явившихся основанием для бухгалтерских записей (кассовых, банковских документов, корешков банковских чековых книжек, ордеров, табелей, извещений банков и переводных требований, актов о приеме, сдаче и списании имущества и материалов, квитанций, корешков к ним, счетов-фактур, накладных, авансовых отчетов и др.) - 5 лет; синтетических, аналитических, материальных счетов бухгалтерского учета - 5 лет;

- бухгалтерских учетных регистров (главной книги, журналов-ордеров, разработочных таблиц и др.) - 5 лет; оборотных ведомостей - 5 лет; перечней лиц, имеющих право подписи первичных учетных документов, - до замены новыми; образцов подписей материально ответственных лиц - до минования надобности; книг, журналов, карточек учета ценных бумаг - постоянно, договоров, контрактов, соглашений (кредитных, хозяйственных, операционных) - 5 лет, основных средств (зданий, сооружений) - 5 лет, расчетов с организациями - 5 лет, приходно-расходных кассовых документов (счетов, платежных поручений) - 5 лет, подотчетных лиц - 5 лет, исполнительных листов - 5 лет, депонированной заработной платы - 5 лет, доверенностей - 5 лет.

Контрольные кассовые ленты, книги кассира-операциониста и другие документы, подтверждающие проведение денежных расчетов с населением, должны храниться в течение сроков, установленных для хранения первичных учетных документов, но не менее пяти лет.

Срок хранения кадровой документации составляет 75 лет. К ней относятся такие документы, как:

- приказы, распоряжения руководителя о приеме, увольнении, перемещении работников, предоставлении им длительных отпусков;

- личные дела, личные карточки работников (в том числе временных работников); лицевые счета или расчетные ведомости по начислению заработной платы;

- табели и наряды работников вредных профессий;

- трудовые договоры (контракты) или трудовые соглашения, не вошедшие в состав личных дел.

Выяснили, какие документы можно уничтожить, теперь выбираем каким способом, есть вариант: обратиться к специализированной фирме, которая занимается хранением и уничтожением документов, но т.к. фирмы, в общей массе, не большие можно и самим уничтожить путем сжигания или уничтожения документации при помощи машинки для уничтожения бумаг.

до того, как документация подлежит уничтожению необходимо все это действие запротоколировать:

1. Издать приказ о создании комиссии по уничтожению документов и соответствующему документированию данного действия;

2. Составить Акт о выделении к уничтожению документов не подлежащих хранению, отобранные к уничтожению как не имеющие научно-исторической ценности и утратившие практическое значение документы;

3. Составить опись документов, подлежащих уничтожению;

4. Протокол, где указывается количество и вес документации подлежащей уничтожению;

5. Приемо-сдаточная накладная.

Если услуги уничтожения оказывает сторонняя организация они Вам предоставят Акт выполненных работ, если этим занимаются сотрудники фирмы, то создается комиссия, в которой обязательно, в принципе, как и со случаем сторонней организации, должен присутствовать сотрудник, отвечающий за хранение и уничтожение документации фирмы, чтобы проследить за исполнением уничтожения документации с истекшим сроком хранения.

Р.S.Помните, что юридические лица, а также должностные лица и граждане, виновные в нарушении законодательства об архивном деле в РК, несут гражданско-правовую, административную и уголовную ответственность, установленную законодательством РК.

Тема пока не добавлена ни в одно сообщество

О да, абажаю совать в шредер бумажки автору +

shurik_kz » 25 авг 2010, 11:18

Недавно столкнулся с таким - архив сдали на макулатуру за денги

Андромеда » 25 авг 2010, 11:23

shurik_kz писал(а): Недавно столкнулся с таким - архив сдали на макулатуру за денги

вот это да. они, конечно может не представляют исторической ценности для страны, но для предприятия-то. мало ли что там может быть. веселые ребята))

Gosti писал(а): максимум, данные о финансах 5-летней давности, кому они нужны?

в одном сообществе поднимался вопрос: девушка бухгалтер недавно пришла в турецкую фирму, там шла проверка, все начальство и головное в турции. так наша налоговая требовала документы с истекшим сроком хранения, уже почти шесть лет прошло, по-идее уничтожены давно, а эти нет требуют, еще и административной ответственностью угрожаи, если не предоставят эти документы. вот так бывает.

Если учитывать есть в НК ст 46, то срок конечно есть, но.

Статья 46. Сроки исковой давности по налоговому обязательству и требованию

1. Исковая давность по налоговому обязательству и требованию - период времени, в течение которого:

1) орган налоговой службы вправе начислить или пересмотреть исчисленную, начисленную сумму налогов и других обязательных платежей в бюджет;

2) налогоплательщик (налоговый агент) обязан представить налоговую отчетность, вправе внести изменения и дополнения в налоговую отчетность, отозвать налоговую отчетность;

3) налогоплательщик (налоговый агент) вправе потребовать зачет и (или) возврат налогов и других обязательных платежей в бюджет, пеней;

4) орган налоговой службы обязан провести зачет и (или) возврат налогов и других обязательных платежей в бюджет, пеней.

2. Срок исковой давности по налоговому обязательству и требованию составляет пять лет. Течение срока исковой давности начинается после окончания соответствующего налогового периода, за исключением случаев, предусмотренных настоящей статьей.

3. По налогоплательщикам, осуществляющим деятельность в соответствии с контрактом на недропользование, орган налоговой службы вправе начислить или пересмотреть начисленную сумму налога на сверхприбыль, а также налогов и других обязательных платежей в бюджет, в методике расчета которых используется один из следующих показателей: внутренняя норма рентабельности (ВНР) или внутренняя норма прибыли или R-фактор (показатель доходности) - в течение периода действия контракта на недропользование и пяти лет после завершения срока действия контракта на недропользование.

4. Начисление или пересмотр исчисленной суммы налогов и других обязательных платежей в бюджет по операциям с налогоплательщиком, признанным лжепредприятием, или сделке (сделкам), совершенной (совершенным) с субъектом частного предпринимательства без намерения осуществлять предпринимательскую деятельность, производится органом налоговой службы в пределах срока исковой давности по налоговому обязательству и требованию после вступления в законную силу приговора или постановления суда.

5. В случае представления налогоплательщиком (налоговым агентом) дополнительной налоговой отчетности за период, по которому срок исковой давности, установленный пунктом 1 настоящей статьи, истекает менее чем через один календарный год, указанный срок исковой давности продлевается в части начисления и (или) пересмотра исчисленной суммы налогов и других обязательных платежей в бюджет на один календарный год.

6. По налогам и другим обязательным платежам в бюджет, пеням, подлежащим зачету и (или) возврату налоговыми органами в порядке, установленном настоящим Кодексом, срок исковой давности для проведения зачета и (или) возврата составляет пять лет после окончания налогового периода, за исключением случая, установленного статьей 548 настоящего Кодекса.

7. В случае истечения сроков исковой давности по налоговому обязательству и требованию, установленных настоящей статьей, в период обжалования налогоплательщиком (налоговым агентом) в установленном законодательством Республики Казахстан порядке уведомления о результатах налоговой проверки и (или) решения вышестоящего органа налоговой службы, вынесенного по результатам рассмотрения жалобы на уведомление, а также действия (бездействие) должностных лиц органов налоговой службы, срок исковой давности продлевается в обжалуемой части до исполнения решения, вынесенного по результатам рассмотрения жалобы, иска .

Так что для применения сроков исковой давности необходимо обратиться в суд. И если суд примет решение о прекращении налогового обязательства, только в том случае вы сможете его не исполнять и это будет законно. На основании судебного акта будет закрыта задолженность.

Евгения_Евгения » 25 авг 2010, 12:36

Мы поднимали такой вопрос в 2008 г. вот что мы нашли по этой теме:

Согласно Закона Республики Казахстан от 28 февраля 2007 года N 234

О бухгалтерском учете и финансовой отчетности

Статья 11. Хранение бухгалтерской документации

Индивидуальные предприниматели и организации обязаны хранить первичные документы, регистры бухгалтерского учета на бумажных и (или) электронных носителях, финансовую отчетность, учетную политику, программы электронной обработки учетных данных в течение периода, установленного законодательством Республики Казахстан.

Закон Республики Казахстан от 22 декабря 1998 года № 326-1 «О Национальном архивном фонде и архивах» определяет критерии предприятий, информация которых подлежит архивированию и которые определены в виде:

- органов управления (высших государственных и местных);

- государственных предприятий (на правах хозяйственного ведения или казенных), находящихся в республиканской или коммунальной собственности;

- хозяйственных товариществ в форме полного, коммандитного товарищества, товарищества с ограниченной ответственностью, товарищества с дополнительной ответственностью, акционерных обществ различных типов;

- производственных кооперативов, объединений;

- некоммерческих учреждений, общественных объединений, фондов, партий, потребительских кооперативов, ассоциаций (союзов) и т.д.

Есть еще документ:

Утвержден приказом Министра культуры, информации и спорта Республики Казахстан от «18» июля 2005 года № 202

Перечень типовых документов, образующихся в деятельности государственных организаций, с указанием сроков хранения

Раздел 4. Учет и отчетность Глава 1. Бухгалтерский учет и отчетность

Валентина2009 » 09 июн 2011, 18:04

кти писал(а): если все платежи делались электронно через Банк-клиент? Что тогда?

У меня у некоторых клиентов - обслуживание в эл.виде чз Банк-клиент. Я ежемесячно отправив поручения по пенсионным взносам и соц.отчислениям в эл.виде,дополнительно распечатываю на бумажный носитель списки-еду в банк и проставляю штампики банка и все подшиваю.Год-два назад вместе с выписками и списки подкрепляли,а сейчас такого нет.

Сейчас этот форум просматривают: Google [add bot] и гости: 16

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ

От года к году на каждом предприятии, даже небольшом, накапливается огромное количество различной бухгалтерской и налоговой документации. Как определить сроки хранения этих документов, и каким образом от них можно избавиться? Ответы на эти вопросы мы и рассмотрим в данной публикации. Для определения сроков хранения документов следует руководствоваться «Перечнем типовых документов, создаваемых в деятельности органов государственной власти и местного самоуправления, иных учреждений, организаций и предприятий с указанием сроков хранения документов», утвержденном приказом Главного архивного управления при КМУ от 20.07.98 г. № 41 (далее — Перечень № 41)1. Перечень № 41 предназначен для использования всеми органами государственной власти, местного самоуправления, другими учреждениями, организациями и предприятия-ми независимо от форм собственности, а также физическими лицами - субъектами предпринимательской деятельности.

В основном, для первичной бухгалтерской и налоговой документации срок хранения составляет три года при условии завершения проверки государственными налоговыми органами. Для отдельных видов документов установлены иные сроки хранения и основания для уничтожения.

Например, документы о переоценке товарно-материальных запасов, основных фондов, нематериальных активов, незавершенного производства (п.п. 336 и 337 Перечня № 41) — до ликвидации предприятия; документы, устанавливающие персональные оклады и надбавки, — 10 лет (п. 523), журналы учета договоров на поставку продукции (п. 1066), документы (акты, накладные) о сданной продукции (п. 1069) — три года независимо от времени завершения проверки.

Следует также обратить внимание на примечания, данные в Перечне № 41, которые комментируют и уточняют сроки хранения документов. Например, слова «после окончания срока действия договора», «после утверждения», «после замены новыми» и т.п. указывают на то, что исчисление срока хранения таких документов начинается с определенного момента.

Для некоторых документов, например, для документов о проведении аттестации, лицевых счетов сотрудников и т.д. срок хранения установлен с учетом возраста лица, на которое эти документы были заведены. Например, срок хранения «75 лет – В» означает, что продолжительность хранения дела после его окончания делопроизводством равняется разности 75 лет минус возраст лица на момент завершения дела.

Сроки хранения документов, определенные в Перечне № 41, являются минимальными и уменьшению не подлежат.

По срокам хранения документы делятся на:

- документы постоянного и длительного (свыше 10 лет) хранения;

- документы временного (до 10 лет включительно) хранения.

В соответствии с п. 8.31 «Примерной инструкции по делопроизводству в министерствах, других центральных органах исполнительной власти, Совете министров Автономной Республики Крым, местных органах исполнительной власти», утвержденной постановлением КМУ от 17.10.97 г. № 1153 (далее — Инструкция № 1153) для хранения документов предприятия обеспечиваются ведомственным архивом в соответствии с нормами Закона Украины «О национальном архивном фонде и архивных учреждениях» от 24.12.93 г. № 3814-XII (далее — Закон № 3814).

Передаче в архив подлежат завершенные делопроизводством дела постоянного и длительного сроков хранения. Документы временного хранения хранятся на предприятии или в структурных подразделениях и по истечении срока подлежат уничтожению в установленном порядке.

В соответствии с п.п. 8.3 - 8.5 Закона № 3814 для оценки ценности документов на предприятии создается экспертная комиссия, которая осуществляет отбор документов постоянного и длительного хранения для передачи в ведомственный архив, отбор документов с временным сроком хранения для дальнейшего хранения на предприятии или в структурных подразделениях, выделение на уничтожение дел за предыдущие годы, срок хранения которых истек.

В состав экспертной комиссии, которая утверждается руководителем предприятия, включаются руководители службы делопроизводства и архивного подразделения предприятия, специалисты соответствующего архивного учреждения. В соответствии с пп. 4.33 «Правил работы архивных подразделений органов государственной власти, местного самоуправления, предприятий, учреждений и организаций», утвержденных приказом Госкомитета архивов Украины от 16.03.01 № 16 (далее — Правила № 16) заседание экспертной комиссии проводится не реже одного раза в год и считается правомочным, если на нем присутствует не менее двух третей состава комиссии.

По результатам экспертизы ценности документов комиссия составляет акты о выделении дел на уничтожение, а также описи дел постоянного, длительного хранения для передачи в архив.

На большинстве предприятий к делам постоянного и длительного хранения в основном относятся приказы руководителя по личному составу, лицевые счета или, при их отсутствии, расчетно-платежные ведомости. Для подготовки и передачи этих документов в архив они подлежат соответствующему оформлению. Порядок оформления дел для передачи в архив в данной публикации рассматривать не будем.

Гораздо интереснее ознакомиться с порядком «правильного» уничтожения документов.

Порядок уничтожения документов Экспертная комиссия проводит экспертизу ценности документов и осуществляет отбор документов для уничтожения, о чем составляется соответствующий акт (п.п. 3.1 и 3.2 Перечня № 41). В акт включаются дела, если предусмотренный для них срок хранения истек до 1 января года, в котором составляется акт. Например, дела с трехлетним сроком хранения, законченные делопроизводством в 2002 году, могут быть включены в акт, который будет составлен не ранее 1 января 2006 года.

В соответствии с п. 3.6. Перечня № 41 предприятия могут уничтожать документы, если практическая необходимость в них отпала и сроки их хранения закончились. Одобренные экспертной комиссией предприятия акты утверждаются руководителем предприятия и в обязательном порядке согласовываются экспертно-проверочной комиссией соответствующего учреждения государственной архивной службы. Только после этого предприятие имеет право уничтожить дела, включенные в данные акты.

Порядок оформления выделения документов на уничтожение определяется п.п. 8.5 - 8.7 и Приложением 22 к Инструкции № 1153.

Акт о выделении документов на уничтожение выглядит следующим образом: Отобранные к уничтожению документы передаются организациям, которые занимаются заготовкой вторичного сырья. Сдача документов оформляется приемо-сдаточными накладными (п. 3.7 Перечня № 41). В соответствии с разъяснениями, изложенными в письме отдела формирования Национального архивного фонда и делопроизводства Государственного комитета архивов Украины от 12.01.2001 г. № 05-26 (далее — Письмо № 05-26) отнесение организации к категории, занимающейся заготовкой вторичного сырья, подтверждается ее уставом, утвержденным и зарегистрированным в установленном порядке.

Незначительные объемы документов можно сжечь, о чем осуществляется соответствующая запись в акте (пп. 4.5.10 Правил № 16). Что такое «незначительные объемы» и как их сжигать, ни в Правилах № 16, ни в Письме № 05-26 не оговорено. Мы предлагаем вам «незначительность» объема документально зафиксировать в приказе по предприятию, там же оговорить меры пожарной безопасности, определив место и порядок сжигания документов.

В заключение отметим, что уничтожение документов с нарушением установленного Перечнем № 41 срока их хранения является незаконным и влечет ответственность согласно действующему законодательству.

Уничтожение документов без предварительного утверждения описей дел постоянного хранения, а также нарушение установленных данным Перечнем сроков хранения документов является незаконным и влечет ответственность в соответствии с действующим законодательством.

О том, что делать в случае утери документов, поговорим в следующем номере.

1 Выдержки из Перечня № 41 приводились нами в Справочнике «ШБ» № 21/2005 стр. 45-46 и № 22/2005 стр. 46.

Автор: Мария ПОПЛАВСКАЯ, юрист вкл. 01 Сентябрь 2015.

Вопросам уничтожения документов с истекшим сроком хранения посвящена глава 16Инструкции по делопроизводству в государственных органах, иных организациях, утвержденной постановлением Министерства юстиции Республики Беларусь от 19.01.2009 № 4 (далее – Инструкция).

Однажды, придя на новую работу и вникнув в дела, я поинтересовалась у главного бухгалтера, почему она хранит все документы с момента создания и начала деятельности предприятия. Скажу вам откровенно: моих публицистических способностей не хватит на то, чтобы передать вам удивление главбуха, когда она узнала, что многие документы уже можно было давно уничтожить.

Согласно пункту 207 Инструкции отбор дел к уничтожению осуществляется по результатам экспертизы ценности документов после подготовки сводных описей дел постоянного, временного (свыше 10 лет) хранения и по личному составу и оформляется актом о выделении к уничтожению документов и дел, не подлежащих хранению. Непосредственный отбор документов к уничтожению в структурных подразделениях осуществляют ответственные за делопроизводство лица. Проверку правильности произведенного отбора осуществляет ЦЭК (ЭК) организации.

Установлено, что дела включаются в акт о выделении к уничтожению, если установленный срок их хранения истек к 1 января года, в котором составлен акт.

Акт о выделении к уничтожению документов и дел, не подлежащих хранению, может составляться как на дела всей организации, так и на дела отдельного структурного подразделения. На документы с отметкой «ЭПК» составляется отдельный акт.

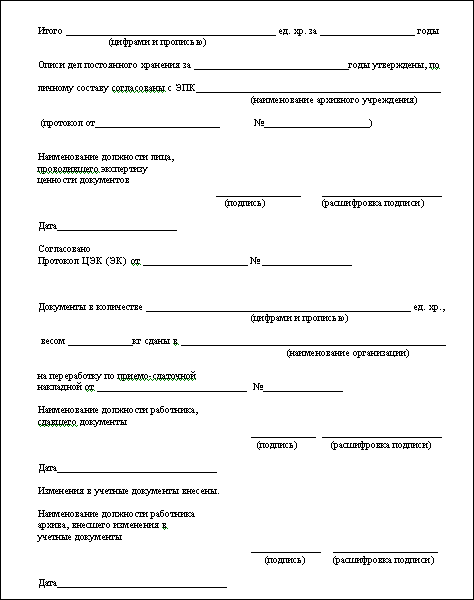

Акт о выделении к уничтожению документов и дел, не подлежащих хранению, составляется по форме согласно приложению 17 к Инструкции. В акте указываются:

План работы отдела документоведения на 2001 год

Планы работы структурных подразделений института

Пунктом 211 Инструкции определено, что акт о выделении к уничтожению документов и дел, не подлежащих хранению, подписывается лицом, проводившим экспертизу ценности документов, и рассматривается на заседании ЦЭК (ЭК) организации одновременно со сводными описями дел.

Акт, составляемый в организации, являющейся источником комплектования государственного архива, утверждается руководителем организации после утверждения соответствующим государственным архивом или структурным подразделением по архивам и делопроизводству областных (Минского городского) исполнительных комитетов сводной описи дел постоянного хранения и согласования сводной описи дел по личному составу и акта о выделении к уничтожению документов и дел с отметкой «ЭПК». Акт, составляемый в организации, не являющейся источником комплектования государственного архива, но в деятельности которой образуются документы постоянного хранения, утверждается руководителем организациочень часто и после утверждения ЦЭК вышестоящей организации (при наличии) сводной описи дел постоянного хранения и согласования сводной описи дел по личному составу и акта о выделении к уничтожению документов и дел с отметкой «ЭПК». Акт, составляемый в организации, не являющейся источником комплектования государственного архива, в деятельности которой не образуются документы постоянного хранения, утверждается руководителем организации после согласования с ЦЭК вышестоящей организации (при наличии) описи дел по личному составу и акта о выделении к уничтожению документов и дел с отметкой «ЭПК».

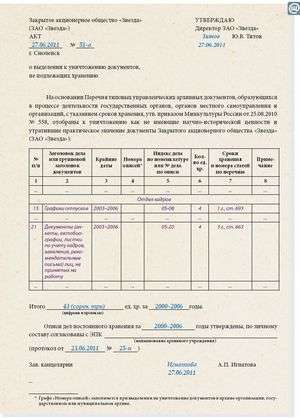

Согласно пункту 212 Инструкции отобранные к уничтожению и включенные в акт документы передаются организациям, ведающим заготовкой вторичного сырья, то есть, ваши документы с истекшим сроком хранения уйдут в макулатуру. В Инструкции определено, что использование этих документов для хозяйственных нужд запрещено. Сдача документов как вторичного сырья оформляется приемо-сдаточной накладной. Дата сдачи и номер накладной указываются в акте.

Инструкцией также определено, что уничтожение документов, содержащих сведения, отнесенные в установленном порядке к государственным секретам, коммерческой и (или) иной охраняемой законом тайне, осуществляется в соответствии с законодательством Республики Беларусь.