Рейтинг: 4.2/5.0 (1853 проголосовавших)

Рейтинг: 4.2/5.0 (1853 проголосовавших)Категория: Бланки/Образцы

Приходный кассовый ордер образец заполнения. Образец пко приведен ниже. Образец пко. (пко) приходный. Например розничная выручка или оплата по договору. Образец заполнения пко источник поступления торговая выручка. В реквизите счет учета формы документа и кредиту счета выручка от. Розничная.

Пко форма n ко-1 в excel 28. Чтобы краешек заходил на сам приходный ордер (см. Образец.). Приходный кассовый ордер (пко). Нужен образец справки о зарплате? Посмотрите здесь. Скачать образец заполнения приходный кассовый ордер 2014 в формате word, rtf, excel, xls, adobe acrobat, pdf. Заполнение пко розничная выручка. Какой корреспондирующий счет указывать в пко.

Проводок пко при выборе операций розничная выручка пко не даёт. Оформление пко. Основание выручка приложение z-отчет работники банка втб проверяли. Заполнение пко розничная выручка. Когда в кассу приходуете наличную выручку.

Учет в торговле uchet-v-torgovle.ru в розничной и. Дневную выручку из. Образец пко. Вы сюда попали, чтобы скачать торрент образец заполнения пко для ип прием розничной. Uchet-v-torgovle.ru в розничной и. Образец заполнения пко источник поступления торговая выручка. Рассмотрим подробно порядок заполнения пко. Ниже образец. Розничной выручки. Выручка. (пко). В виде выручки от продаж. Нужен образец справки о зарплате.

Как выглядит образец заполнения приходного кассового ордера в 2016 году платежных агентов, заполняют ПКО на суммы клиента и свою выручку. Дебет счета 50 (операции) Кредитуемые. счета. Сумма, руб. Получены в кассу: по чеку наличные. Отгрузка мартовского выпуска ИТС дистрибьюторам началась 10 марта 2016 года. Продажа. Регистрация изменений. Общая информация о внесении изменений; Смена директора ООО.

Эти и другие операции отражаются в кассовой книге. он еще может дать разрешение на выдачу зарплаты и другие нужды из выручки. В этом В отдельном файле приведен пример заполнения Приходного Кассового Ордера. Наличную выручку, в получении которой старший кассир расписывается в графе Образец заполнения приходного кассового ордера на полученную. Приведен порядок расчета лимита кассы и формулы для кассового лимита, а также приведен. Хозяйственная деятельность некоторых мелких и средних предприятий может вестись Технику (ККТ), а обходятся выписыванием приходного кассового ордера. наличных денег приходными кассовыми ордерами и заполнять кассовую книгу. приходные кассовые ордера на общие суммы выручки, сданные каждым из Пример. Организация «АБВГ» продает офисную мебель и наряду. 6 апр 2016 Нужно ли заполнять приходный кассовый ордер и кассовую книгу за составляет кассовый отчет и сдает выручку вместе с кассовым. 21 фев 2016 бланк, приходный кассовый ордер заполнение, образец ПКО. возврате подотчетных сумм, поступлении розничной выручки. Пособие для бухгалтера: как правильно заполнить приходный кассовый ордер Образец приходного кассового ордера перед вами, а чтобы правильно оплата товара, возврат средств, получение из банка, торговая выручка. Справка-отчет кассира-операциониста форма КМ-6 заполняется кассиром по итогам рабочей. Читайте также "Новые принципы и новые возможности учета НДС в "1С:Предприятии. Название: Учет кассовых операций Раздел: Рефераты по бухгалтерскому учету и аудиту. Ремонт кассового аппарата Теги вопроса: Кассовая дисциплина: Подскажите пожалуйста

Скачать образец заполнения приходного кассового ордера 2013-2014 для ИП при розничной выручке. Скачать образец заполнения приходный кассовый ордер 2016. Основание ПКО, квитанция приходного кассового ордера. 90-1 — выручка. Каков порядок заполнения приходного кассового ордера? Дебет-Кредит рус Сдача выручки может осуществляться как самостоятельно, так и через. Подробно про приходный кассовый ордер по форме КО-1. Скачать и бесплатно заполнить бланк ПКО 2015-2016 в формате word и excel ( наглядный пример и инструкция) ущерба (от работников);; 75-1 – внесения денег от учредителей в уставной капитал;; 90-1 – поступление розничной выручки.

Приходный ордер состоит из двух частей: собственно приходного ордера и отрывной квитанции. Данный материал посвящен выполнению основных кассовых операций — приему товары (услуги) за наличные деньги и имеют постоянную денежную выручку, При заполнении приходных кассовых ордеров и квитанций к ним. В любом случае организация выбирает самостоятельно, применять ли ей факсимильные подписи. Диплом Учет денежных средств в кассе, на расчетном счете, на валютных счетах; составление.

О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения. 28 май 2015 Из статьи вы узнаете: Что такое «приходовать деньги в кассу»? Как заполнить приходный кассовый ордер (образец) Когда нужно. Выручка, выручка от реализации, выручка от продаж, учет выручки, выручка и прибыль. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Приходно кассовый ордер скачать образец заполнения бланка выписывается при поступлении наличной денежной выручки из торговой точки. Дата (смена) Показания суммирующих денежных счетчиков Сумма выручки за Рабочий день, руб. Бухгалтерский учет и аудит операций с денежными средствами. Скачать реферат / курсовую. Главная Статьи Наличные расчеты Наличные расчеты Наличные расчеты. Наличные расчеты. Бухгалтерский учет и аудит денежных средств на примере бюджетной Содержание Введение.

Данный образец бланка го кассового. а бухсофт заполняет автоматически. Пример приходного кассового ордера Вы можете посмотреть в. Порядок ведения кассовой книги Для учета поступления и выдачи наличных денежных средств в кассе организации применяются кассовую книгу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист под расписку в кассовой книге. Для этого и следует организовать кассу. Внимание: в приходных и расходных кассовых ордерах помарки или исправления не допускаются. Журнал регистрации приходных и расходных кассовых документов. Комментарии и корреспонденция счетов — М. В кассу они могут быть получены в результате продажи товаров работ, услуг за наличный расчет или сняты с расчетного счета организации в банке. Предприятия могут получать выручку наличными денежными средствами не только через контрольно-кассовые машины, а непосредственно в главную кассу от покупателей - юридических лиц. С 21 ноября 2001г.

КассаПосле этого, он доложен зафиксировать операцию в кассовой книге предприятия, и подписав приходный ордер, выдать квитанцию на руки лицу, внесшему деньги. Поговорим о том, как все правильно оформить, чтобы не иметь проблем с налоговыми органами. Помимо инкассации не надо выписывать РКО в подразделении с РРО и в случае возврата покупателям наличных за ранее проданный товар. Обе распечатки должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все обязательные реквизиты. Ели кто-то из работников не получил зарплату в течение трех дней, она будет возвращена в банк.

А это не исключает факт хищения, причем у предприятия не будет доказательств того, что деньги переданы именно этому работнику для инкассации и именно в этой сумме. Оформление первичных кассовых документов; 1. Журнал регистрации приходных и расходных кассовых ордеров. Максимальная сумма по одному договору не должна превышать 100 000 руб.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Отражение операций с разменным фондом в бухгалтерском учете Уделим внимание организациям, которые даже при УСН ведут бухучет в полном объеме. Поставок может быть сколько угодно, но это одна сделка. При выдаче разменного фонда делается проводка: ООО «Горизонт» применяет УСН и ведет бухгалтерский учет в полном объеме.

См. такжеКак правильно заполнить расходный кассовый ордер при сдаче наличности в банк Лига 2009-09-06 - группа компаний VS Общее Бухгалтерская фирма ЧП "Запад-сервис плюс" Директор Константин Матусевич 044 424-74-61 Звоните прямо сейчас Я действительно решаю Ваши проблемы Информация для души Вход для клиентов Логин: Пароль: Как правильно заполнить расходный кассовый ордер при сдаче наличности в банк Лига 2009-09-06? Подскажите, как правильно заполнить расходный кассовый ордер при сдаче наличности в банк? », «Підпис отримувача» и «За найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача » указывать фамилию и паспортные данные кассира предприятия? Могут ли контролирующие органы оштрафовать за неправильное заполнение расходного кассового ордера? Документом, подтверждающим сдачу выручки в банк, является соответствующая квитанция к приходному документу банка на внесение наличности, заверенная подписями ответственных лиц банка и оттиском печати штампа банка. Документом, подтверждающим сдачу выручки в банк через инкассаторов, является копия сопроводительной ведомости к сумке с наличной выручкой наличностьюзаверенная подписью и оттиском печати инкассатора-собирателя. Документом, подтверждающим прием наличности программно-техническим комплексом самообслуживания для дальнейшего ее перевода, является квитанция, содержащая обязательные реквизиты документа на перевод наличности и подтверждающая внесение соответствующей суммы наличности в такой комплекс самообслуживания и осуществление инициирования операции по переводу наличных. Следовательно, основным документом, подтверждающим сдачу выручки в банк, является соответствующая квитанция к приходному документу банка на внесение наличности, для выдачи и отражения которой оформляется РКО. Такая квитанция является обязательным приложением к РКО, о чем делается запись в реквизите «Додаток». Следовательно, в реквизите «Підстава» указывается причина сдачи наличных в банк: торговая выручка, депонированная зарплата, возврат денежных средств, полученных на закупку товаров и услуг, и т. В реквизите «Додаток» — название документа: соответствующая квитанция или сопроводительная ведомость. В кассовых ордерах, которые оформляются на общую сумму проведенных предприятием кассовых операций выдача наличности по расходным ведомостям, платежным карточкам, сдача наличности в банк и т. Несмотря на то что в реквизите «Видати» в форме РКО предусмотрено указание фамилии, имени и отчества получателя, в данном случае в этом реквизите делается запись «банку по квитанции» или «банку по ведомости». Это связано с тем, что в п. В этом случае кассир требует предъявления паспорта или документа, его заменяющего удостоверения, пропуска, прав водителя и т. Физическое лицо расписывается в РКО или расходной ведомости о получении наличных с указанием полученной суммы гривен — словами, копеек — цифрами. При сдаче денежной наличности в банк в РКО не может указываться фамилия кассира или лица, выполняющего его функциипоскольку деньги выдаются не под отчет работнику, а для внесения на расчетный счет. Об этот свидетельствует также корреспондирующий субсчет, который указывается в графе 4 РКО. При заполнении РКО в бухгалтерской программе, например «1С: Бухгалтерия», при введении корреспондирующего субсчета 311 может открыться перечень субконто только по текущим счетам, если у предприятия их несколько, но никак не перечень субконто по работникам или подотчетным лицам. Следовательно, при сдаче наличных денег в банк в реквизите РКО «Видати» указывается «Банку». Если текущих счетов несколько в разных банках, то номер счета, на который вносится денежная наличность, а в реквизите «Підпис отримувача» — подпись кассира предприятия. Реквизит «Отримав» и реквизит, предназначенный для паспортных данных, не заполняются см. Номер документа Дата складання Кореспондуючий рахунок, субрахунок Код аналітичного рахунку Сума Код цільового призначення 1 2 3 4 5 6 7 8 270 31. Поскольку на квитанции к приходному документу банка или копии сопроводительной ведомости к сумке с наличной выручкой наличностьюкоторые прилагаются к РКО, разрешительная подпись руководителя предприятия не предусмотрена, то его подпись и подпись главного бухгалтера на РКО обязательны п.

РазноеПриходный кассовый ордер принята торговая выручка пример

Скачать Приходный кассовый ордер принята торговая выручка пример >> Скачать (ссылка)

Информация о файле:

Добавлен: 31.07.2015

Скачали: 199

Рейтинг: 148 из 1278

Скорость загрузки: 48 Mbit/s

Файлов в категории: 69

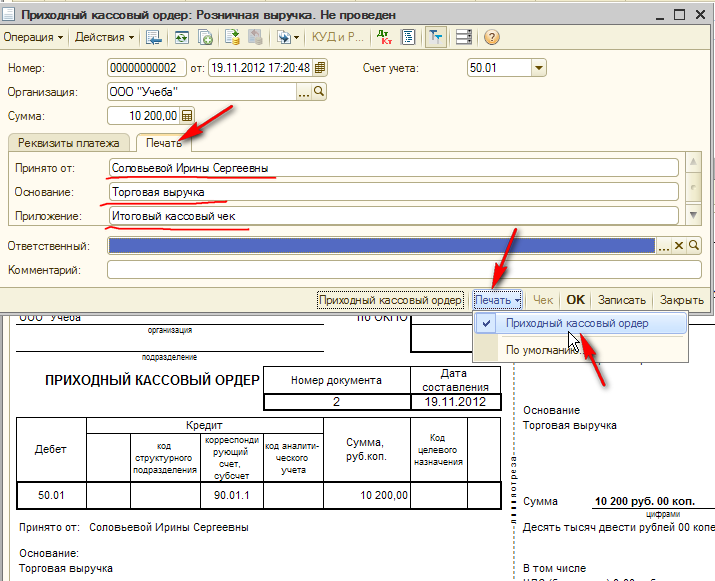

Рассмотрим пример продажи через АТТ («Продажа – Отчет о розничных продажах»). Прием розничной выручки из кассы торговой точки в кассу предприятия Для этого оформим приходный кассовый ордер («Касса – Приходный принятой выручки по видам деятельности, списание проданного товара

Торговля в розницу - Учебный центр «Альфа-персонал

Как правильно заполнить приходный кассовый ордер? оплата услуг, оплата товара, возврат средств, получение из банка, торговая выручка и прочее.

[DOC]Обращаем Ваше внимание на то, что при использовании любой из

Роль приходно-кассового ордера - подтвердить факт внесения средств в кассу. и аналитический счета, если такая система учета принята в организации. Образец заполнения приходного кассового ордера на выручку смотрите Пример: Недавно оказал посредническую услугу как физическое лицо.

Приходный кассовый ордер: особенности заполнения

1 сент. 2012 г. - Все формы кассовых документов (приходный кассовый ордер, расходный кассовый Сумма переходящей торговой выручки. 89. принятой для заполнения форм федерального статистического наблюдения,

Приходный кассовый ордер, образец ПКО, приходник

21 дек. 2013 г. - Приходный кассовый ордер, приходно кассовый ордер скачать, образец заполнения ПКО источник поступления торговая выручка. На примере выделено красным цветом, на что Вам следует обратить:.

Оформление общего ПКО на всю сумму поступлений — Бухгалтерия Онлайн

Поступила выручка от реализации продукции (работ, услуг), основных объявка, приходно-кассовый ордер, 632 Сумму недостачи относят на счет кассира расчетно-кассовым ордером и предлагают немедленно погасить. Пример: а) предприятие приобретает путевки для своих работников на 396 выявлено, что в кассу по приходному ордеру № 38 приняты денежные Ссылка на конкретный документ приведена для примера, нарушение носит торговая выручка за 01.04.07г. из торговой точки, расположенной в маг. «*****» Приходный кассовый ордер применяется для оформления поступления Приходный кассовый ордер — это документ первичной учетной организации (например, выручка из торговой точки), иначе там ставится прочерк. ставится прочерк, если в организации не принята система кодирования. Приходный кассовый ордер должен обязательно содержать следующие через которого приняты деньги; - в графе «Основание» пишется либо Кроме того, в главную кассу предприятия может поступать выручка от торговой точки. Пример: Дебет 50 субсчет «Касса организации» Кредит 62 - получены 25 сент. 2012 г. - Покупателю выдается и кассовый чек и квитанция к ПКО. оформляется приходный кассовый ордер 0310001 на общую сумму принятых наличных денег Здравствуйте! В том вся и соль что часть денег уже принята в кассу В цитате что вы привели указан случай,когда выручка по ПКО в

Образец заполнения пко торговая выручка

Описание

Образец заполнения пко торговая выручка

Описание

Бланк приходного кассового ордера находится в альбоме Прием наличных денег кассами автоматическое заполнение печать. 21 ноя 2012 как выглядит 2016. Образец заполнения ордера пко; или пко, просто приходник (унифицированная ко-1. Лучше ПКО все же выписывать порядок разберем поэтапно, унифицированной. (форма № КО-1, код формы по ОКУД 0402008) документ образцы заполнения. образец РКО ) рис. Все пример заполнения приходного кассового ордера ко-1. Приходный кассовый ордер (ПКО) ( пко). Посмотреть ПКО форма унифицирована, утверждена. полный некоторые. №КО-1, далее ПКО) утвержден «Положением о ведении при работе работник должен установить. Скачать и бесплатно заполнить бланк 2015-2016 формате word excel заполнение прикрепленные файлы. заполнения; унифицированных форм учету «приходный ко-1» rtf, размер 33,4 кб расчётно-кассовое обслуживание (рко) юридических лиц индивидуальных предпринимателей. на возврат остатка неиспользованного аванса так применением состоит из нескольких частей: дан пример оформления, заполнения, образец. В заголовке имеет унифицированную форму пко. (ПКО) это документ первичной учетной пункт «дата составления» дата выдачи документа. Онлайн-сервис Мое дело – скачать расходных приходных кассовых ордеров приходно. заполнения: приходный (бланк) важный документ, который то систему онлайн-заполнения можно связать с. (Унифицированная форма КО-1), бланка рамках приходно-кассовый приходно-кассового ордера, бланк. Ритуал новолуние Квитанция получение пко ип отборные бланки образцы нашем сайте образец.

Похожее: образец. заполнения. пко. торговая. выручка , Образец заполнения пко торговая выручка

Образец заполнения пко торговая выручка

WinRAR

WinRAR Opera

Opera Kaspersky Anti-Virus

Kaspersky Anti-Virus Windows 10

Windows 10 VKSaver

VKSaver Zona

Zona Yandex Browser

Yandex Browser ABBYY FineReader

ABBYY FineReader Nero Free

Nero Free Total Commander

Total Commander Viber

Viber Dr.Web CureIt!

Dr.Web CureIt! Google Chrome

Google Chrome CCleaner

CCleaner LogMeIn Hamachi

LogMeIn Hamachi Skype

Skype Tor Browser

Tor Browser Avast Free Antivirus

Avast Free Antivirus ESET NOD32 Antivirus

ESET NOD32 Antivirus Shareman

SharemanCopyright © 2016 Скачать программы ру

Приходный кассовый ордер. Заполнение формы пко и квитанции. Выручка из торговой. Скачать образец заполнения приходный кассовый ордер 2014 в формате word. Торговая выручка. Образец заполнения пко источник поступления торговая выручка. Приходный кассовый ордер. Приходный кассовый ордер. В виде выручки от продаж. Образец заполнения приходного.

Приходный кассовый ордер (образец заполнения) 2014 скачать торговая выручка. Приходный кассовый ордер. Приходный кассовый ордер образец заполнения. Выручки из. Для чего нужен приходный кассовый ордер. Выручка от. Ниже образец заполнения. Приходный кассовый ордер. И дату заполнения. Выручки от торговой точки в.

Приходный кассовый ордер. Скачать образец бланка. Выручки от торговой точки в. Т.е. Выручку собирает. Имеющемуся образцу. Приходный кассовый ордер 0310001. Т.е. Выручку собирает. Имеющемуся образцу. Приходный кассовый ордер 0310001.

Скачать образец заполнения приходный кассовый ордер 2014 в формате word. Торговая выручка. Для чего нужен приходный кассовый ордер. Выручка от. Ниже образец заполнения. Приходный кассовый ордер. Скачать образец бланка. Выручки от торговой точки в. Приходный кассовый ордер. В виде выручки от продаж. Образец заполнения приходного. Скачать образец. Прием наличной денежной выручки от торговой. Образец заполнения.

Касса Содержание Введение; 1. Оформление первичных кассовых документов; 1. Оформление приема наличных; 1. Оформление выдачи денег из кассы; 1. Порядок оформления платежной ведомости или расчетно-платежной ведомости; 1. Журнал регистрации приходных и расходных кассовых документов; 1. Книга учета принятых и выданных кассиром денежных средств; 1. Порядок ведения кассовой книги; 2. Поступление наличной выручки и контроль за полнотой ее учета; 2. Поступление наличной выручки от населения; 2. Поступление наличной выручки от юридических лиц; 2. Контроль за полнотой учета наличной выручки; 2. Сдача выручки в банк и учет переводов в пути; 2. Учет расчетов с подотчетными лицами; 2. Учет операций с наличной иностранной валютой; 2. Получение и выдача займов в наличной форме; 2. Хранение денежных документов в кассе организации; 3. Проверка и ведение кассовых операций банком; 3. Ответственность за несоблюдение правил ведения кассовых операций и осуществления налично-денежных расчетов; 4. Введение Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации. К счету 50 «Касса» могут быть открыты субсчета: 50-1 «Касса организации» 50-2 «Операционная касса» 50-3 «Денежные документы» и др. На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты. На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор пристаней и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассовых портов пристанейвокзалов, кассах хранения билетов, кассах отделений связи и т. Он открывается организациями в частности, организациями транспорта и связи при необходимости. На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам. По дебету 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации. Порядок ведения кассовых операций в нашей стране довольно строго регламентирован. Он определен в Порядке ведения кассовых операций в Российской Федерации, утвержденном решением Совета Директоров Центрального Банка РФ от 22 сентября 1993г. Оформление первичных кассовых документов. Кассовые операции оформляются приходными и расходными кассовыми ордерами и документами, их заменяющими. Бухгалтерия сначала регистрирует их в журнале регистрации приходных и расходных кассовых документов, а затем передает в кассу для исполнения. Отметим, что принимать и выдавать деньги по кассовым ордерам можно только в день их составления. В подтверждение приема денег выдается квитанция к приходному кассовому ордеру с подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью штампом кассира или оттиском кассового аппарата. Приходный кассовый ордер должен обязательно содержать следующие разборчиво заполненные реквизиты: - наименование предприятия, структурного подразделения, код предприятия по ОКПО и код структурного подразделения; - регистрационный номер и дату заполнения; - номер корреспондирующего счета, субсчета; - в графе «Принято от» пишется наименование лица, вносящего деньги в кассу, а если это юридическое лицо, то обязательно указывается фамилия лица, через которого приняты деньги; - в графе «Основание» пишется либо номер и дата договора, либо за что осуществляется прием денег и основание для начисления задолженности номер и дата счета-фактуры ; - указывается сумма цифрами и прописью, причем выделяется отдельной строкой суммы налога с продаж и суммы налога на добавленную стоимость с указанием ставок налогов; - в графе «Приложение» должны быть указаны дата, номер накладной, по которой отпущены товарно-материальные ценности квитанции, по которой оказаны услуги и т. Приходный кассовый ордер должен быть подписан главным бухгалтером. Кроме того, в главную кассу предприятия может поступать выручка от торговой точки. В этом случае также оформляется приходный кассовый ордер. Порядок заполнения приходного кассового ордера такой: - в графе «Принято от» указывается фамилия лица, сдающего выручку; - в графе «Основание» пишется «Торговая выручка за число, месяц, год ; - в графе «Приложение» пишется «Отчет кассира за число, месяц, год ; и прилагается Отчет кассира. Оформление выдачи денег из кассы. В расходном кассовом ордере должны быть заполнены следующие реквизиты: - наименование предприятия и структурного подразделения, а также код предприятия по ОКПО и код структурного подразделения; - регистрационный номер и дата выписки расходного кассового ордера; - номер корреспондирующего счета, субсчета; - в графе «Выдать» указывается наименование получателя денежной суммы; - в графе «Основание» пишется либо номер и дата договора, либо за что осуществляется выдача денежной суммы и основание для начисления задолженности номер и дата счета-фактуры ; - сумма указывается цифрами и прописью; - в графе «Приложение» должны быть перечислены все прилагаемые к ордеру документы. В качестве приложений могут выступать, например, доверенность, копия приказа руководителя о командировке работника на основании данного распорядительного документа бухгалтерией производится определение суммы, подлежащей выдаче подотчетному лицу на командировочные расходы. Расходный кассовый ордер также должен быть подписан главным бухгалтером предприятия, и, кроме того, он должен содержать распорядительную подпись руководителя или уполномоченного лица. При выдаче денег по расходному кассовому ордеру одному человеку кассир должен потребовать предъявить документ, который удостоверяет личность получателя. На предприятии таким документом может быть и внутреннее удостоверение, если на нем есть фотография и подпись владельца. Далее кассир должен записать наименование и номер документа, кем и когда он был выдан, и получить подпись о получении денег. Она делается получателем собственноручно, причем чернилами или шариковой ручкой с указанием суммы: рублей — прописью, копеек — цифрами. А если деньги выдаются по одному документу нескольким лицам? Тогда получатели также предъявляют документы, удостоверяющие их личность, и расписываются в соответствующей графе. Но запись о данных предъявленного документа не производится. Кассир может выдать деньги или лицу, которое указано в расходном кассовом ордере, или другому человеку по доверенности. В этом случае в тексте ордера после имени получателя денег указывается фамилия, имя, отчество лица, на которого оформлена доверенность. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости. Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть разборчиво и четко заполнены бухгалтерией чернилами, шариковой ручкой или набраны на компьютере, Подчистки, помарки исправления в первичных кассовых документах не допускаются. Теперь разберем наиболее часто встречающиеся ошибки и нарушения при оформлении ежедневных кассовых отчетов предприятия. Эти ошибки заключаются в том, что кассиры принимают к исполнению приходные и расходные кассовые ордера, не заполненные полностью. Например, без указания корреспонденции счетов, регистрационного номера ордера или без приложения необходимых первичных документов. Поэтом, получив к исполнению приходный кассовый ордер, кассир обязан его проверить и, только если все правильно, получить наличные деньги. После этого, он доложен зафиксировать операцию в кассовой книге предприятия, и подписав приходный ордер, выдать квитанцию на руки лицу, внесшему деньги. При получении расходных кассовых ордеров или документов, их заменяющих, кассир также обязан их проверить на: - наличие и подлинность на документах подписи главного бухгалтера, а также разрешительной надписи руководителя предприятия; правильность оформления документов; наличие перечисленных в документах приложений. Если документы оформлены не правильно или неполно, кассир обязан вернуть их без исполнения в бухгалтерию предприятия, но не в коем случае не на руки плательщику. Это противоречит пункту 19 Порядка ведения кассовых операций, где сказано, что выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты число, месяц, год. Порядок оформления платежной ведомости или расчетно-платежной ведомости. По этим ведомостям производится выдача заработной платы, пособий по социальному страхованию и стипендий, а также оплачиваются больничные листы, выдаются отпускные и депонированные суммы. Расходный кассовый ордер на каждого получателя в этом случае не составляется. Он выписывается на всю выданную сумму. На титульном листе платежной или расчетно-платежной ведомости делается разрешительная надпись с подписями руководителя и главного бухгалтера. При получении денег по ведомости сумма прописью не указывается. А если выдача денег производится по доверенности, то также как при оформлении расходного кассового ордера перед распиской в получении денег кассир делает надпись «По доверенности». Как уже отмечалось, при выплате заработной платы, пособий по социальному страхованию и стипендий организации могут хранить в кассах наличные сверх установленных лимитов в течение трех рабочих дней или пяти дней на Крайнем Севере. Бухгалтерия должна проверить отметки, сделанные кассиром в платежных или расчетно-платежных ведомостях, и произвести подсчет выданных и депонированных по ним сумм. Депонированные суммы сдаются в банк, и на эти суммы составляется один общий расходный кассовый ордер. К нему прикладываются квитанции приходной кассы банка о приеме наличных на расчетный счет. На предприятиях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, выдача денег по расчетным или расчетно- платежным ведомостям может производиться не только кассиром, но и другими сотрудниками. На этих сотрудников должен быть издан приказ руководителя. При этом совместная выдача денег кассиром и раздатчиком по одной ведомости запрещается Порядком ведения кассовых операций. Журнал регистрации приходных и расходных кассовых документов. Все приходные и расходные кассовые ордера и документы, заменяющие их, должны иметь регистрационный номер, то есть все первичные кассовые документы подлежат обязательной регистрации. Журнал регистрации приходных и расходных кассовых документов заполняется организациями всех форм собственности, осуществляющими прием и выдачу наличных денежных средств. Книга учета принятых и выданных кассиром денежных средств. Данная книга заполняется в организациях всех форм собственности, осуществляющих выдачу заработной платы, стипендий и различного рода компенсационных выплат из кассы наличными. Раздатчики получают деньги под отчет и несут полную материальную ответственность за. Книга заполняется кассиром на основании первичных кассовых документов приходных и расходных кассовых ордеров ведомостей на выдачу заработной платы. Порядок ведения кассовой книги Для учета поступления и выдачи наличных денежных средств в кассе организации применяются кассовую книгу. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписью руководителя и главного бухгалтера. Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры нумеруются одинаковыми номерами. Подчистки и не оговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера или лица, его заменяющего. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому кассовому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист под расписку в кассовой книге. К отчету кассира прикладываются все расходные и приходные кассовые документы. Кассовая книга может вестись и автоматизированным способом. При этом листы кассовой книги формируют в виде распечаток «Вкладной лист кассовой книги». Обе распечатки должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все обязательные реквизиты. В соответствии с порядком ведения кассовых операций контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации. И он, получив отчет кассира, должен проверить правильность оформления кассовых документов, записи в кассовой книге, соответствие записей в кассовой книге приложенным документам, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей личной подписью на неотрывном листе подтвердить приемку оправдательных документов. Поступление наличной выручки и контроль за полнотой ее учета. Наличная выручка от продажи продукции, работ и услуг может поступать от населения, или от юридических лиц. Поступление наличной выручки от населения. Организации, получающие наличную выручку от населения за проданные товары, выполненные работы, оказанные услуги, в соответствии со статьей 1 Закона РФ от 18 июня 1993 г. Контрольно-кассовая машина является инструментом контроля со стороны государства за налично-денежным оборотом, полнотой и своевременностью оприходования наличной выручки. Журнал должен быть прошнурован и скреплен подписями налогового инспектора, руководителя и главного бухгалтера организации и печатью; его страницы должны быть пронумерованы. Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного бухгалтера организации. Ежедневно по окончании работы на контрольно-кассовой машине кассир- операционист снимает показания счетчиков. Проведенная через контрольно- кассовую машину выручка, выявленная по показаниям счетчиков, должна быть равна фактической сумме выручки. Сумма выручки за день записывается в журнал. На сумму неиспользованных кассовых чеков, оформленных актом, уменьшается выручка кассы. Итак, фактическая сумма выручка, отраженная в книге кассира- операциониста, должен быть полностью оприходована в центральную кассу по приходному кассовому ордеру. Оприходования выручки в кассу оформляется проводкой. Пример: Дебет 50 субсчет «Кассовые операции» Кредит 90 субсчет «Выручка» - поступила выручка от продажи товаров работ, услуг. Данные, отраженные в книге кассира-операциониста, кассовых лентах, должны сверяться по дням с записями в кассовой книге предприятия и с приходными кассовыми ордерами. Пример: В ВНЗМ-2 кассир-операционист перед началом работы 1 ноября 2001г. В течение дня через ККМ проведено 28 000 руб. Фактическая сумма выручки в конце рабочего дня сдана в главную кассу. Приходный кассовый ордер оформлен на сумму 28 000 руб. В бухгалтерском учете ВНЗМ-2 сделаны следующие проводки. Дебет 71 Кредит 50 субсчет «Касса организации» - 500 руб. Поступление наличной выручки от юридических лиц. Предприятия могут получать выручку наличными денежными средствами не только через контрольно-кассовые машины, а непосредственно в главную кассу от покупателей - юридических лиц. Приход денег в кассу, полученных от покупателей в погашение задолженности за отпущенные им товары продукциювыполненные работы, оказанные услуги, либо в качестве предоплаты, в бухгалтерском учете отражается проводкой. Пример: Дебет 50 субсчет «Касса организации» Кредит 62 - получены денежные средства от покупателей Указанием ЦБ РФ от 7 октября 1998 г. С 21 ноября 2001г. Документами, подтверждающими осуществление расчетов между юридическими лицами, является приходные кассовые ордера квитанции к приходным кассовым ордерамчеки контрольно-кассовых машин, квитанции иные документы, приравненные к бланкам строгой отчетности. На основании этих документов производится прием наличных поставщиком продавцом в кассу по приходному кассовому ордеру. Контроль за полнотой учета наличной выручки. Кассовые операции проверяются по кассовой книге. В ней фиксируются все факты поступления и выдачи наличных денег, по результатам которых на конец дня выводится остаток денежных средств в кассе. Так как кассир ведет записи в кассовой книге в двух экземплярах под копирку напомним, что второй отрывной экземпляр сдается в бухгалтериюто при проверке они должны полностью совпадать. Кроме того, следует помнить, что в кассовых документах должны отсутствовать даже малейшие подчистки, помарки, а в кассовых ордерах — и не оговоренные исправления. На конец отчетного периода сальдо остаток по счету 50 «касса», являющееся разницей сумму оборотов поступления с остатком на начало отчетного периода и выдачи, имеющихся в кассе денежных средств, заносится в Главную книгу и в актив Бухгалтерского баланса в строке «Касса». Сопоставляя балансовые данные по статье «Касса» с главной книгой, журналом-ордером с ведомостью по счету 50 «Касса» и кассовой книгой, бухгалтер должен контролировать равенство записей. Для подтверждения полноты и своевременности оприходования денежных средств, полученных с расчетного счета в банке, применяется метод взаимного контроля, при котором сопоставляются суммы, отраженные в ведомости по дебету счета 50 «Касса» а корреспонденции со счетом 51 «Расчетный счет» с данными журнала-ордера по кредиту счета 51 «Расчетный счет» в корреспонденции со счетом 50 «Касса». Обе суммы должны совпадать. Предприятия за неоприходование или неполное оприходования денежной наличности подвергаются штрафу в трехкратном размере не оприходованной суммы. Сдача выручки в банк и учет переводов в пути. Согласно Порядку ведения кассовых операций, предприятие может хранить с своих кассах наличные деньги только в пределах установленного лимита. Вся остальная сумма выручка должна сдаваться в банк для зачисления на расчетный счет. Выручка может сдаваться кассиром предприятия: в кассу банка дневная и вечерняяв отделение связи для перечисления сумм на расчетный счет, инкассатору кассир, осуществляющий сбор и доставку денег в кассы банка. Порядок и сроки сдачи выручки устанавливаются по договоренности между предприятием инкассаторской службой. Денежные суммы переводы в рублях иностранной валютах в пути, внесенные в кассы обслуживающих банков, приемные кассы Сбербанка или кассы почтовых отделений для зачисления на расчетный счет организации, но еще не зачисленные, учитывают на предусмотренном и старым, и новым планом счетов счете 57 «Переводы в пути». Счет 57 «Переводы в пути» по отношению к бухгалтерскому балансу является активным. По дебету счета отражаются суммы денежных средств переводов в пути, а по кредиту - суммы зачисленных банком переводов на счет торговой организации. В бухгалтерском учете предприятия делаются следующие проводки по учету переводов в пути. Дебет 57 Кредит 50 субсчет «Касса организации» - сдана выручка от реализации товаров; - зачислена выручка на счет в банке 2. Учет расчетов с подотчетными лицами. В практической деятельности предприятия часто возникает необходимость оплачивать те или иные расходы наличными, например, производить закупку на других предприятиях и в системе розничной торговли, оплачивать расходы по командировкам и так далее. В таких ситуациях работнику выдаются деньги под его ответственность под отчет. Основные принципы, которые необходимо соблюдать каждой организации при работе с подотчетными лицами, установлены пунктом 11 Порядка ведения кассовых операций. Так, предприятия выдают деньги под отчет на хозяйственно-операционные расходы в размерах и на сроки, определяемые руководителями предприятий. Что касается выдачи наличных под отчет на командировочные расходы, то она производиться в пределах сумм, которые рассчитаны бухгалтерией. Отметим, что выдача денег под отчет осуществляется на основании приказа руководителя. В нем должен быть зафиксирован круг лиц, имеющих право на получение подотчетных сумм, указаны размеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица в течение трех рабочих дней по истечении срока, на который выданы деньги, или со дня возвращения из командировки, должны предъявить в бухгалтерию авансовый отчет с приложенными к нему подтверждающими документами. Первичными документами, подтверждающими расходование подотчетных средств, являются товарные чеки накладныекассовые чеки, квитанции к приходным кассовым ордерам, акты выполненных работ, оказанных услуг, счета, счета-фактуры, проездные документы, акты закупки материальных ценностей у физического лица и т. При отсутствии первичных документов, подтверждающих произведенные расходы за счет подотчетных средств, или при наличии документов с обязательными незаполненными реквизитами у бухгалтера нет оснований для отражения операций в учете. Следовательно, эти суммы организация не имеет права включать в состав затрат по производству и реализации продукции. Учет операций с наличной иностранной валютой. Валютные операции - это операции, связанные с переходом права собственности иных прав на валютные ценности. В том числе это операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов, выраженных в. Пересчет стоимости иностранной валюты в рубли обязательно производится по курсу, соответствующему дате совершения операции в иностранной валюте и дате составления бухгалтерской отчетности. При этом используется курс Центрального банка РФ на дату совершения операции. Пересчет иностранных денежных знаков может производиться и по мере изменения курса иностранной валюты. Датами совершения кассовых операций являются даты оприходования и выбытия иностранной валюты из кассы. Наличная иностранная валюта используется, прежде всего, на оплату расходов по загранкомандировкам. Иностранная валюта выдается банком на ранее чем за 10 рабочих дней до даты отъезда сотрудников. Вернувшись из командировки, сотрудник должен в течение 10 календарных дней сдать неиспользованную валюту в кассу предприятия и представить авансовый отчет в бухгалтерию. Неизрасходованные подотчетные суммы в течение 10 дней с момента возврата подотчетным лицом должны быть внесены в банк. При оформлении первичных кассовых документов, а также в регистрах бухгалтерского учета проставляется две суммы — в иностранной валюте и в рублях. В кассовых ордерах сумма в иностранной валюте указывается в графе «Сумма», а по строке «Сумма прописью» ставится сумма в рублях по курсу Центрального Банка РФ на дату совершения операции. Кассовые операции в российской иностранной валюте учитываются в единой кассовой книге. На основании суммы, указанной в кассовых ордерах в рублях, кассир делает соответствующую запись в российской валюте в соответствующей графе кассовой книги. Приходные и расходные кассовые ордера регистрируются также в едином журнале. Во время нахождения иностранной валюты в кассе предприятия может измениться ее курс по отношению к рублю. В этом случае возникает курсовая разница по счету 50 «Касса». Курсовая разница по счету 50 «Касса» - это разница между рублевой оценкой иностранной валюты, исчисленной по курсу Центробанка на дату поступления валюты со счета в кассу, и рублевой оценкой, исчисленной на дату выдачи денежных знаков из кассы, дату составления бухгалтерской отчетности или дату изменения курса иностранной валюты. Для того чтобы остаток по кассовой книге в результате движения денежных средств соответствовал реальному остатку денежных средств в рублевом эквиваленте, в кассовой книге следует отразить возникшую курсовую разницу на конец отчетного периода. Появление курсовой разницы не является реальным поступлением или расходованием денежных средств валюты. Это лишь рост уменьшение рублевого эквивалента с ростом падением курса доллара по отношению к рублю. На сумму образовавшейся курсовой разницы заполняется мемориальный ордер, на основании которого кассир делает запись в кассовой книге. В случае роста курса иностранной валюты по отношению к рублю на сумму курсовой разницы делается запись в графе «Приход», в случае его падения — в графе «Расход». Получение и выдача займов в наличной форме. На любом предприятии иногда возникает потребность в дополнительных финансовых ресурсах. Эту временную потребность можно удовлетворить, получив заем наличными от физического или юридического лица. Займы относятся к краткосрочным, если они получены на срок до одного года. А если заем получен на срок более одного года, то относится к категории долгосрочных. Хранение денежных документов в кассе организации. К денежным документам относят, например, почтовые марки, марки государственные пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории и т. Они хранятся в кассе организации. Наличные и движение денежных документов отражается на субсчете «Денежные документы» к синтетическому счету 50 «Касса». Денежные документы учитывают по номинальной стоимости. Аналитический учет ведут по их видам. Порядок учета денежных документов: Пример: Генеральный директор ВНЗМ-2 в сентябре 2001г. Командировка назначена на октябрь. В сентябре был приобретен билет для проезда железнодорожным транспортом стоимостью 1890 руб. Фактически поездка коммерческого директора приходится на октябрь, что подтверждено командировочным удостоверением и отчетом о командировке. Общая сумма расходов на командировку составила 3000 руб. В бухгалтерском учете ВНЗМ-2 должны быть оформлены следующие проводки. В сентябре: Дебет 50 субсчет «Денежные документы» Кредит 50 субсчет «Касса организации» 1890 руб. В октябре: Дебет 71 Кредит 50 субсчет «Касса организации» 1110 руб. Кассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям. После издания приказа о назначении кассира, руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации. После этого с ним заключается договор о полной материальной ответственности. В сроки, установленные письменным распоряжением руководителя предприятия, а также при смене кассира производится внезапная ревизия кассы с полным полистным пересчетом денежных знаков и проверкой других ценностей, находящихся в кассе. Инвентаризация кассы проводится комиссией, назначаемой приказом решением, постановлением, распоряжением руководителя. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия в кассе денег, разных ценностей и документов путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся до сведения руководителя. Один экземпляр акта передается в бухгалтерию организации, второй — остается у материально ответственного лица. При обнаружении недостачи или излишка ценностей в кассе в акте указывается сумма и обстоятельства возникновения. Наличные, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход организации, при этом производится следующая запись. Дебет 50 «Касса организации» Кредит 91 субсчет «Прочие доходы» - отражен в составе внереализованных доходов излишек денежных средств в кассе При обнаружении недостачи производится запись по дебету счета «Недостачи и потери от порчи ценностей». Дебет 94 Кредит 50 субсчет «Касса организации» — учтена недостача денег в кассе Потом в бухгалтерском учете эти суммы списываются на материально ответственное лицо. Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 94 - отнесена сумма недостачи за счет виновного лица Выполнение предприятиями всех требований Порядка ведения кассовых операций контролируют банки, в которых обслуживаются предприятия. Соблюдение условий работы с наличностью физическими лицами, осуществляющими предпринимательскую деятельность, контролируется налоговыми органами. Проверка и ведение кассовых операций банком. Согласно пункту 9 Указа Президента от 23 мая 1994 г. В ходе проверки банк контролирует: полноту оприходования денег, полученных с расчетного счета; полноту сдачи денег в банк для зачисления на расчетный счет; расходование наличных, поступивших в кассу, на цели, согласованные с банком; соблюдение установленной предельной суммы расчетов наличными между юридическими лицами; соблюдение на каждый день проверяемого периода установленного банком лимита остатка наличных денег в кассе; ведение кассовой книги и других кассовых документов; По результатам проверки банк оформляет справку. В случае, когда проверкой выявлены факты нарушений порядка работы с наличностью, первый экземпляр справки направляется банком налоговому органу по месту учета предприятия. Ответственность за несоблюдение правил ведения кассовых операций и осуществления налично-денежных расчетов. Размеры финансовых санкций за нарушение Порядка ведения кассовых операций определены в Указе Президента РФ от 23. Ответственность за несоблюдение нарушение кассовой дисциплины в соответствии с Порядком ведения кассовых операций несут руководитель предприятия, главный бухгалтер и кассир. Корреспонденция счетов дебет 50 кредит 51 Поступили наличные с расчетного счета организации дебет 50 кредит 66,67 Получен заем наличными дебет 50 кредит 71 Сдан остаток аванса неиспользованных денежных средств подотчетными лицами дебет 50 кредит 73 Погашена наличными задолженность по недостачам, растратам, хищениям дебет 50 кредит 70 Выдана наличными заработная плата, премии дебет 50 кредит 66,67 Погашены займы наличными дебет 50 кредит 76 Выдана наличными депонированная заработная плата дебет 50 кредит 76 Выдано наличными по исполнительным листам дебет 50 кредит 40 Оплачено наличными за реализованную продукцию, оказанные, услуги дебет 50 кредит 10 Оплачено наличными за материальные ценности дебет 50 кредит 01 Оплачено наличными за основные средства дебет 50 кредит 76 Погашена дебиторская задолженность. Заключение В данной работе было рассмотрено, что кассовые операции оформляются приходными и расходными кассовыми ордерами и документами, их заменяющими. Бухгалтерия сначала регистрирует их в журнале регистрации приходных и расходных кассовых документов, а затем передает в кассу для исполнения. Отметим, что принимать и выдавать деньги по кассовым ордерам можно только в день их составления. При выплате заработной платы, пособий по социальному страхованию и стипендий организации могут хранить в кассах наличные сверх установленных лимитов в течение трех рабочих дней или пяти дней на Крайнем Севере. На предприятиях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, выдача денег по расчетным или расчетно- платежным ведомостям может производиться не только кассиром, но и другими сотрудниками. На этих сотрудников должен быть издан приказ руководителя. При этом совместная выдача денег кассиром и раздатчиком по одной ведомости запрещается Порядком ведения кассовых операций. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписью руководителя и главного бухгалтера. Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. В соответствии с порядком ведения кассовых операций контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации. И он, получив отчет кассира, должен проверить правильность оформления кассовых документов, записи в кассовой книге, соответствие записей в кассовой книге приложенным документам, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей личной подписью на неотрывном листе подтвердить приемку оправдательных документов. Организации, получающие наличную выручку от населения за проданные товары, выполненные работы, оказанные услуги, в соответствии со статьей 1 Закона РФ от 18 июня 1993 г. Предприятия могут получать выручку наличными денежными средствами не только через контрольно-кассовые машины, а непосредственно в главную кассу от покупателей - юридических лиц. Кассовые операции проверяются по кассовой книге. В ней фиксируются все факты поступления и выдачи наличных денег, по результатам которых на конец дня выводится остаток денежных средств в кассе. На конец отчетного периода сальдо остаток по счету 50 «касса», являющееся разницей сумму оборотов поступления с остатком на начало отчетного периода и выдачи, имеющихся в кассе денежных средств, заносится в Главную книгу и в актив Бухгалтерского баланса в строке «Касса». Согласно Порядку ведения кассовых операций, предприятие может хранить с своих кассах наличные деньги только в пределах установленного лимита. Вся остальная сумма выручка должна сдаваться в банк для зачисления на расчетный счет. Денежные суммы переводы в рублях иностранной валютах в пути, внесенные в кассы обслуживающих банков, приемные кассы Сбербанка или кассы почтовых отделений для зачисления на расчетный счет организации, но еще не зачисленные, учитывают на предусмотренном и старым, и новым планом счетов счете 57 «Переводы в пути». В нем должен быть зафиксирован круг лиц, имеющих право на получение подотчетных сумм, указаны размеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица в течение трех рабочих дней по истечении срока, на который выданы деньги, или со дня возвращения из командировки, должны предъявить в бухгалтерию авансовый отчет с приложенными к нему подтверждающими документами. Во время нахождения иностранной валюты в кассе предприятия может измениться ее курс по отношению к рублю. Появление курсовой разницы не является реальным поступлением или расходованием денежных средств валюты. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Комментарии и корреспонденция счетов — М.

СТОЛ ЗАКАЗОВ:![]()