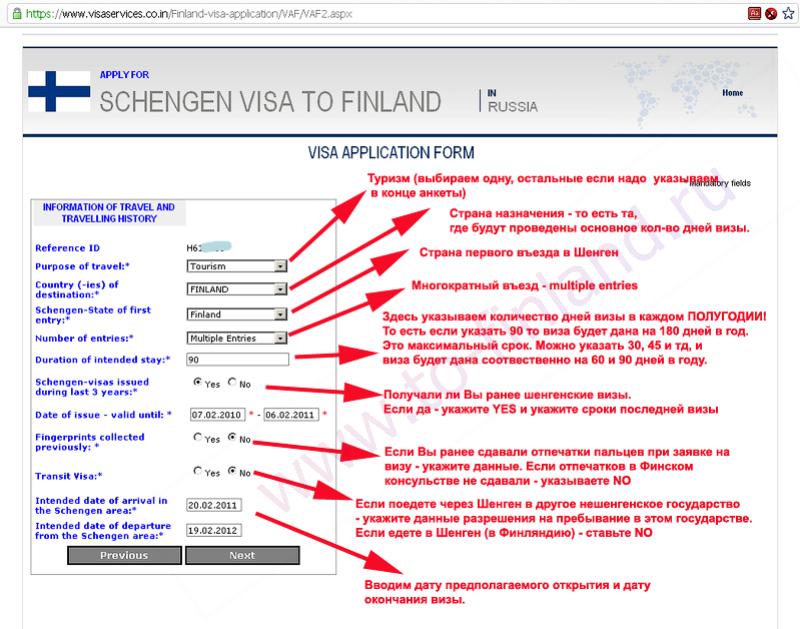

Рейтинг: 4.4/5.0 (1851 проголосовавших)

Рейтинг: 4.4/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

Это первичный документ, подтверждающий факт перехода права собственности на товар от продавца покупателю. ошибетесь.

Как бы то ни было, ТОРГ-12 — это один из самых важных первичных документов, и потому некорректное заполнение или незаполнение обязательных реквизитов, в том числе и касающихся НДС, может стать причиной непризнания расходов при расчете налога на прибыль. Поиск Mail.

Если товар получает ответственное лицо по доверенности, то печать ставить не нужно, указывается номер и дата доверенности и ФИО лица, которому выдана доверенность. Таким образом, ошибки в ТОРГ-12 могут стать причиной обоснованных претензий со стороны налоговиков.

При этом организация может применять и унифицированную форму накладной ТОРГ-12. также материал «Первичный документ требования к форме и последствия ее нарушения» .

А значит, заключают судьи постановление Президиума ВАС РФ от № 4047/05, заполняться такие накладные должны в соответствии с фактическими обстоятельствами. Если же продавец сам осуществляет доставку товара на своем либо арендованном транспорте, то достаточно оформлять товарную накладную ТОРГ-12.Несмотря на возможность самостоятельно разработать свою форму товарной накладной, организации в основном используют типовую форму ТОРГ-12.

Образец товарной накладной без НДС Если вы получили неправильную товарную накладную без НДС «А как же? На документе обязательно ставится печать организации. Как заполнить графу 13? Как заполнить графу 13?

Конечно, есть», — скажет вы и… Этой статьей мы постараемся исправить данное упущение, рассказав своим читателям о том, как правильно заполнить накладную по форме ТОРГ-12 в случае отгрузки ТМЦ без НДС.

Таким образом, пока еще нет ни одного нормативного акта, разъясняющего порядок заполнения реквизитов ТОРГ-12. Стоить отметить, что типовая форма не является обязательной, организация может разработать свою форму бланка с учетом своих особенностей. Если вы получили неправильную товарную накладную без НДС В случае если ваш поставщик выдал вам накладную, в которой графа 13 не заполнена или заполнена с ошибками, то во избежание обозначенных выше проблем вам следует попросить ее переоформить и указать правильные данные.

«Основание» — документ, его номер и дата, на основании которого совершается сделка купли-продажи например, договор купли-продажи. Кстати, к этому же выводу приходят и арбитры — например, в постановлении Девятого арбитражного апелляционного суда от № 09АП-5718/13.

И тому есть подтверждение в судебной практике — например, постановление ФАС Западно-Сибирского округа от № Ф04-10030/200518906-А45-23. См. Реализация товарно-материальных ценностей сопровождается оформлением ряда документов, одним из таких документов является товарная накладная.

Но, несмотря на то, что правил заполнения этой формы как таковых нет, это не означает, что к ее оформлению можно подходить безответственно.Если они будут содержать сведения, которых недостает в накладной, то вам, скорее всего, удастся отстоять право на признание этих расходов.

Накладная без ндс образец. Оценка: 96 / 100 Всего: 222 оценок.

Другие новости по теме:- По болеутоляющей активности парацетамол существенно не отличается от фенацетина, подобно ему, он обладает слабой противовоспалительной активностью.Для снижения риска развития нежелательных побочных явлений следует использовать минимальную эффективную дозу минимально возможным коротким курсом.

- Часть ошибок можно найти подключив диагностическое оборудование и поездив на автомобиле.

- Со дня направления указанного уведомления работодатель освобождается от ответственности за задержку выдачи работнику трудовой книжки.

- Солкосерил представляет собой депротеинизированный гемодиализат, содержащий широкий спектр низкомолекулярных компонентов клеточной массы и сыворотки крови молочных телят с молекулярной массой 5000 D гликопротеиды, нуклеозиды и нуклеотиды, олигопептиды, аминокислоты.

После скачивания файла нажмите спасибо, это помогает нам формировать рейтинг всех документов в базе. Штампы обязательны, за исключением случаев, когда тмц принимает уполномоченное лицо по выданной бухгалтером доверенности. Тут же предусмотрены ячейки, где отражают номер и дату транспортной накладной, если она входит в пакет отгрузочных документов. Фз о бухгалтерском учете, с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Этот документ бухгалтерского учета относится к первичным и считается неотъемлемой частью для большинства сделок купли-продажи тмц. При совершении операции по передаче товара (на бумажном носителе) используется два экземпляра торг-12. На практике данная графа обычно совпадает с графой. или указываются реквизиты другой организации, которая является грузоотправителем (например, транспортной компании).

Товарная накладная форма торг-12 бланк и образец заполнения товарной Необходимо указать информацию о доверенности сотрудника, принявшего груз к перевозке (фиксируют номер, когда, кем и кому была выдана).

Необходимо указать информацию о доверенности сотрудника, принявшего груз к перевозке (фиксируют номер, когда, кем и кому была выдана).

Цена продукции указывается в соответствующей колонке без учета налога на добавленную стоимость. Тн составляют в двух экземплярах один остается у продавца, другой направляется к покупателю. Первичные бухгалтерские документы (кроме документов кассы и банка) могут корректироваться (п.

Этой статьей мы постараемся исправить данное упущение, рассказав своим читателям о том, как правильно заполнить накладную по форме торг-12 в случае отгрузки тмц без ндс а как же?

Отсутствие хотя бы одного обязательного реквизита делает товарную накладную торг-12 недействительной, такую накладную недопустимо применять к бухгалтерскому учету. Второй исключающий пример, когда в накладной могут отсутствовать печати, если предприятие их не использует вообще.

Рейтинг: 98 / 100

при: 36 голосах.

Другие новости по теме:

При продаже и последующей перевозке грузов любой фирме необходим отчётный документ, который не только позволит вести учёт в организации, отчитываться перед налоговыми органами, но и выступит средством защиты - доказательством при возникновении споров с другими организациями.

С начала 2013 года составление товарной накладной может осуществляться по установленной форме ТОРГ-12 или в собственном варианте организации, который, впрочем, должен содержать в себе необходимые реквизиты.

Форма товарной накладной

Товарная накладная составляется как в письменной форме, так и путем составления электронного документа. В первом случае документ заверяется подписью руководителя юридического лица, главного или старшего бухгалтера и ответственного за отгрузку.

Во втором накладная удостоверяется электронными подписями: по одной с каждой стороны договора.

Накладная, как письменный документ, составляется одновременно в двух экземплярах. Первый экземпляр остаётся в организации, где она была выписана, а второй передается второй стороне для удостоверения передачи-получения груза.

Электронная накладная существует как единый документ, состоящий из двух файлов, первый из которых составляется при отгрузке товара, второй – при его получении в дополнение к первому.

Четких требований к учету товарных накладных не установлено. На практике накладные часто в хронологическом порядке подшиваются к единому товарному отчёту.

Как правильно заполнить товарную накладную

Товарная накладная заключается с указанием обязательных реквизитов:

1. название документа, код классификатора документации, причем если использовать форму ТОРГ-12, то он уже проставлен – это номер «0330212» и код классификатора организаций;

2. дата и номер накладной;

3. данные об организациях: грузоотправителе, поставщике, грузополучателе, плательщике:

Павел Степанов (Мск)

Павел Степанов (Мск)Надежда Дмитриева

Расходная накладная — документ, на основе которого осуществляется отпуск товаров и других материальных ценностей. После оформления расходная накладная выписывается в двух экземплярах материально ответственным лицом, отпускающим товар.

Алексей Морозов

документ, по которому отпускается товар. выписывает продавец покупателю или поставщик покупателю, как хотите назовите.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Евгения Беляева (Мск)

Евгения Беляева (Мск)Надежда Дмитриева

Правила заполнения: Накладная составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и.

Алексей Морозов

Начнем с того, что Требование-накладная и Торг 12-это абсолютно разные вещи. Требование накладная, это ваш внутренний документ по списанию материалов (никаких печатей, одни подписи ответственных лиц).Торг12, если есть доверенность.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Петр Тимофеев (Москва)

Петр Тимофеев (Москва)Надежда Дмитриева

нет нельзя. для заполнения декларации по ндс нужны первичные документы: товарные накладные, счета-фактуры, платежные поручения. любая форма отчетности - это сбор данных хозяйственных операций (кроме баланса который отражает само наличие.

Алексей Морозов

заполнить форму конечно можно, но правильно рассчитать НДС нельзя. НДС рассчитывается на основе книг покупок и продаж, из бух отчетности не видно, все ли продажи облагаются НДС и по какой ставке? Все ли затраты в с/с были с входным НДС.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Кирилл Петров (Москва)

Кирилл Петров (Москва)Надежда Дмитриева

Тот, кто отгружает товар. Грузоотправитель, обычно он же и продавец. Для оформления продажи (отпуска) товаров сторонней организации применяется товарная накладная формы N ТОРГ-12, составляемая в 2-х экземплярах. Один из них остается у.

Алексей Морозов

Продавец транпортная компания покупателю, если покупатель оплачивает транспортные расходы тр. компании "Лучший" ответ не верен. На вопрос КТО выписывает товарно-транспортную накладную - дан ответ "продавец", что в корне неверно. В данном.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Евгения Беляева (Москва)Надежда Дмитриева

Счет-это документ на оплату, с-ф необходима для учета НДС, накладная для оприходования товаров на склад

Алексей Морозов

А Вы на заполненные бланки посмотрите, ну хотя бы на пустые, тогда и увидите разницу! зачем тебе Это ?

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Если же и остальные документы оформлены с нарушениями, в принятии расходов по некорректно заполненной ТОРГ-12 вам, скорее всего, будет отказано.

Чтобы избежать споров с налоговой, лучше указать в ТОРГ-12 юридический адрес грузополучателя. Дело в том, что в счете-фактуре по строке 4 «Грузополучатель и его адрес» указываются полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес (пп.

Данное поле является необязательным, его можно оставить пустым в том случае, если транспортная накладная не создаётся.

Вид операции — на практике не заполняется, поле остаётся пустым.

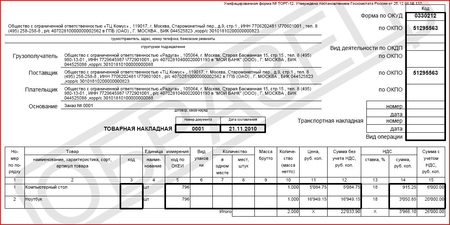

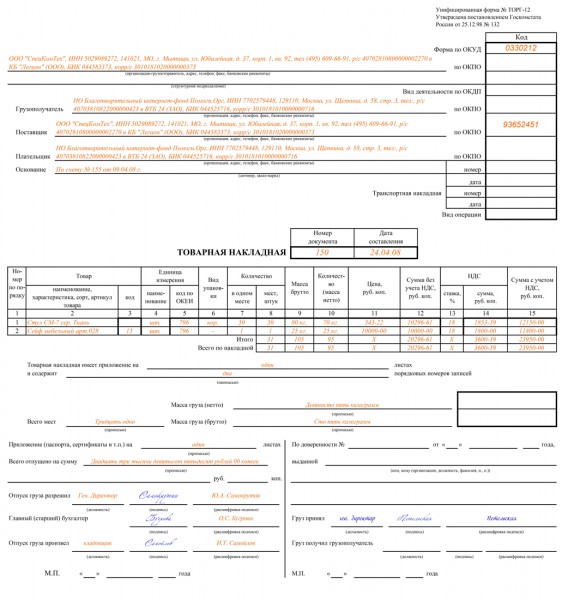

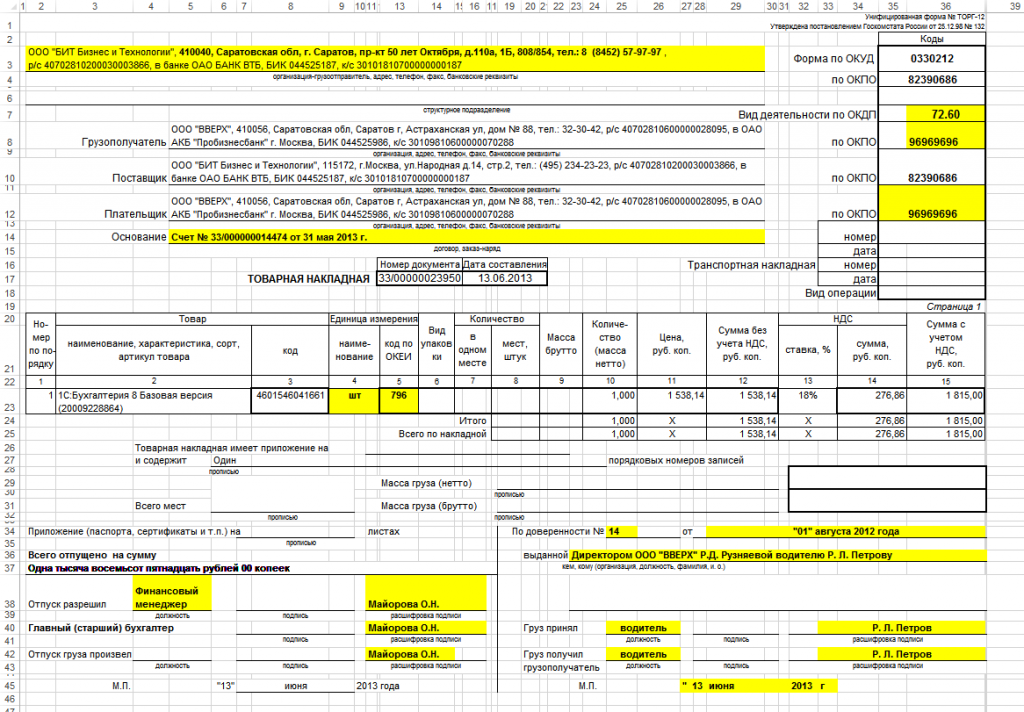

Список товаров в товарной накладной ТОРГ-12

Столбец 1 — № п/п, указывается порядковый номер товара.

Столбец 2 — Наименование, указывается наименование, характеристика, сорт, артикул товара. Если у вас ведется товарооборот и каждому товару присвоен артикул, то именно в этом поле он указывается, либо до, либо после наименования товара, через запятую, в скобках, разделенный прочерком или другим знаком.

Главное, чтобы она отвечала определенным требованиям, а именно должны быть реквизиты грузоотправителя и поставщика, грузополучателя и покупателя, включая банковские реквизиты

Также в товарной накладной должна быть отражена вся необходимая информация о товаре: наименование, количество, цена, общая стоимость, выделенный НДС (если организация является его плательщиком).

Несмотря на возможность самостоятельно разработать свою форму товарной накладной, организации в основном используют типовую форму ТОРГ-12.

Как правильно заполнить бланк товарной накладной?

Образец заполнения товарной накладной ТОРГ-12

«Грузоотправитель» — реквизиты организации, осуществляющей отгрузку товара, необходимо указать наименование, ИНН/КПП, адрес погрузки товара, контактный телефон и платежные реквизиты.

«Грузополучатель» — реквизиты организации, получающей груз, указываются аналогичные данные, адрес места разгрузки товара.

«Поставщик» и «покупатель» — реквизиты продавца и покупателя.

«Основание» — документ, его номер и дата, на основании которого совершается сделка купли-продажи (например, договор купли-продажи).

Если имеется транспортная накладная, то ее номер и дата указываются ниже.

Товарной накладной присваивается индивидуальный номер, ставится дата отгрузки товара.

Ниже в таблице приводим все необходимые сведения о товаре: наименование, его код по картотеке продавца, единица измерения и ее код по ОКЕИ, вид упаковки, количество, масса груза, цена без учета НДС, сумма без НДС, отдельной графой выделяется ставка НДС и его величина от общей суммы, итоговая стоимость товара с учетом НДС.

В конце таблицы считается итоговые значения количества, массы, суммы без НДС, НДС, стоимость с учетом НДС.

На документе ставят свои подписи ответственные лица продавца: руководитель, главный бухгалтер, лицо, осуществляющее отпуск товара.

Таким лицом может быть как представитель того, кто приобретает, так и перевозчик от сторонней организации. При этом, если товар принимается самим руководителям, доверенность не нужна, и соответствующее поле остается пустым.

Со стороны продавца расписывается три сотрудника: бухгалтер, руководитель и тот человек, который напрямую ответственен за отгрузку. Как правило, если организация крупная, подпись ставится одним сотрудником.

Предприятия, работающие по ЕНВД или УСН, колонки 13 и 15 не заполняют. Количество листов накладной («…имеет приложение на…») и количество порядковых записей товара. Общее количество мест (коробок, упаковок и т.д.), общая масса нетто\брутто. Левый нижний блок: количество прилагаемых к товару документов, общая стоимость товара прописью, подписи лиц с расшифровкой, ответственных за отгрузку: кто разрешил, кто непосредственно отпустил товар, и обязательная виза главного бухгалтера предприятия.

Что такое товарная накладная ТОРГ-12?

Для чего нужна товарная накладная ТОРГ-12?

Правила заполнения товарной накладной ТОРГ-12

Рядом с каждой подписью работника необходима расшифровка.

Если вместо одного сотрудника расписывается другой, на это должен быть составлен соответствующий приказ о расширении полномочий.

Штампы обязательны, за исключением случаев, когда ТМЦ принимает уполномоченное лицо по выданной бухгалтером доверенности. Второй исключающий пример, когда в накладной могут отсутствовать печати, если предприятие их не использует вообще.

Накладная формы ТОРГ-12

Если отправитель – сторонняя организация, которая действует на основании договора, то в строку вписывают в соответствии с учредительными документами ее реквизиты.

Если отправитель – структурное подразделение поставщика, то в строке указывают реквизиты, а также адрес местонахождения подразделения.

Если отправитель – поставщик товара, то в графу вписывают на основании учредительных документов реквизиты поставщика.

В поле дата и номер соответственно прописываются номер и дата составления договора. Если поставщик использует сторонние транспортные организации для перевозки накладного груза, то необходима к заполнению и графа транспортной накладной (также указывается номер и дата составления договора на перевозку);

Втабличной части товарной накладной необходимо прописать перечень номенклатурной составляющей товаров, подлежащих отгрузке, с указанием единиц измерения, количества, стоимости, массы, суммы накладной без НДС и с учетом НДС, и непосредственно саму сумму НДС;

Должностные лица, принимающего отгрузку товаров, должны подписаться лично в товарной накладной ТОРГ-12.

Здесь же указана сумма товара с учетом НДС и без НДС.

Подписи ответственных лиц

Руководитель организации имеет право подписи за всех уполномоченных лиц и несет полную ответственность за совершение сделки. Помимо руководителя организации, право подписывать первичную документацию имеют сотрудники, на которых выписаны доверенности и приказы, подтверждающие их компетенцию ставить подпись в документе первичного бухгалтерского учета.

РҹСҖРё РҝСҖРҫРҙажРө СӮРҫРІР°СҖР° СҒСӮРҫСҖРҫРҪРҪРөР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё РҪР°РҙРҫРұРҪРҫ РҝРҫРҙСӮРІРөСҖРҙРёСӮСҢ СҖРөализаСҶРёСҺ РҙРҫРәСғРјРөРҪСӮРҫРј СғСҮРөСӮР° СӮРҫСҖРіРҫРІСӢС… РҫРҝРөСҖР°СҶРёР№. Рҡ РҝРҫРҙРҫРұРҪСӢРј РҙРҫРәСғРјРөРҪСӮам РҝСҖРёСҮРёСҒР»СҸСҺСӮ СӮРҫРІР°СҖРҪСғСҺ РҪР°РәлаРҙРҪСғСҺ. РҡР°Рә РІРөСҖРҪРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ С„РҫСҖРјСғ СҚСӮРҫР№ РҪР°РәлаРҙРҪРҫР№ РІ 2016 РіРҫРҙСғ?

РӣСҺРұСӢРө РІСӢРҝРҫР»РҪСҸРөРјСӢРө РҫСҖРіР°РҪРёР·Р°СҶРёРөР№ РәРҫРјРјРөСҖСҮРөСҒРәРёРө РҫРҝРөСҖР°СҶРёРё РҙРҫлжРҪСӢ СҒРҫРҝСҖРҫРІРҫР¶РҙР°СӮСҢСҒСҸ РҫРҝСҖавРҙР°СӮРөР»СҢРҪСӢРјРё РҙРҫРәСғРјРөРҪСӮами. РӯСӮР° РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ СҒСҮРёСӮР°РөСӮСҒСҸ РҝРөСҖРІРёСҮРҪРҫР№ Рё СҒР»СғжиСӮ РҫСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ РҫСӮРҫРұСҖажРөРҪРёСҸ РҫРҝРөСҖР°СҶРёР№ РІ РұСғС…СғСҮРөСӮРө.

РҹРөСҖРІРёСҮРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ, фиРәСҒРёСҖСғСҺСүРёР№ РҫСӮРҝСғСҒРә РўРңРҰ РҝРҫСҒСӮавСүРёРәРҫРј РҝРҫРәСғРҝР°СӮРөР»СҺ, СҚСӮРҫ СӮРҫРІР°СҖРҪР°СҸ РҪР°РәлаРҙРҪР°СҸ. РҡР°Рә РІ 2016 РіРҫРҙСғ РҝСҖавилСҢРҪРҫ СҒРҫСҒСӮавиСӮСҢ С„РҫСҖРјСғ СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№?

Р’Рҫ РёР·РұРөжаРҪРёРө РҝСҖРөСӮРөРҪР·РёР№ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РҪалРҫРіРҫРІСӢС… СҒР»СғР¶Рұ РҙР»СҸ СҒРҫСҒСӮавлРөРҪРёСҸ СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№ Р¶РөлаСӮРөР»СҢРҪРҫ РҝСҖРёРјРөРҪСҸСӮСҢ С„РҫСҖРјСғ РўРһР Р“-12. Р”РҫРәСғРјРөРҪСӮ РҫС„РҫСҖРјР»СҸРөСӮСҒСҸ СҒ СғРәазаРҪРёРөРј СҒРІРөРҙРөРҪРёР№ Рҫ РҝСҖРҫРҙавСҶРө Рё РҝРҫРәСғРҝР°СӮРөР»Рө.

РһРұСҸР·Р°СӮРөР»СҢРҪРҫ РҙРҫлжРҪСӢ РҪалиСҮРөСҒСӮРІРҫРІР°СӮСҢ РҝРҫРҙРҝРёСҒРё СҒСӮРҫСҖРҫРҪ. РЎРҫСҒСӮавлСҸСҺСӮ СӮРҫРІР°СҖРҪСғСҺ РҪР°РәлаРҙРҪСғСҺ РІ РҙРІСғС… СҚРәР·РөРјРҝР»СҸСҖах. РҹРөСҖРІСӢР№ СҚРәР·РөРјРҝР»СҸСҖ РҙРҫРәСғРјРөРҪСӮР° РҫСҒСӮР°РөСӮСҒСҸ РҝСҖРҫРҙавСҶСғ СӮРҫРІР°СҖРҫРІ.

Р’СӮРҫСҖР°СҸ СӮРҫРІР°СҖРҪР°СҸ РҪР°РәлаРҙРҪР°СҸ РҝРөСҖРөРҙР°РөСӮСҒСҸ РҝСҖРёРҪРёРјР°СҺСүРөР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё. РҹСҖРё СҒРҫСҒСӮавлРөРҪРёРё СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№ РјРҫР¶РҪРҫ РІРҫСҒРҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ СҒРҫРІСҖРөРјРөРҪРҪСӢРјРё СӮРөС…РҪРҫР»РҫРіРёСҸРјРё.

Р—Р°РәРҫРҪ РҝРҫР·РІРҫР»СҸРөСӮ Р·Р°РҝРҫР»РҪСҸСӮСҢ РўРһР Р“-12 РәР°Рә РҫСӮ СҖСғРәРё, СӮР°Рә Рё РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј С„РҫСҖРјР°СӮРө. Р—Р°РҝРҫР»РҪСҸСӮСҢ СӮРҫСҖРіРҫРІСғСҺ РҪР°РәлаРҙРҪСғСҺ СғРҙРҫРұРҪРҫ РІ РҝСҖРҫРіСҖаммРө Excel.

РҹСҖРё СҚСӮРҫРј С„РҫСҖРјР° Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РІ РҫРҙРҪРҫРј СҚРәР·РөРјРҝР»СҸСҖРө Рё завРөСҖСҸРөСӮСҒСҸ СҚР»РөРәСӮСҖРҫРҪРҪРҫ-СҶРёС„СҖРҫРІРҫР№ РҝРҫРҙРҝРёСҒСҢСҺ РҝСҖРҫРҙавСҶР°. РҹРөСҖРөРҙР°СҺСүР°СҸ СҶРөРҪРҪРҫСҒСӮРё РҫСҖРіР°РҪРёР·Р°СҶРёСҸ СҒРҫС…СҖР°РҪСҸРөСӮ файл Сғ СҒРөРұСҸ Рё РәРҫРҝРёСҺ РөРіРҫ РҝРөСҖРөРҙР°РөСӮ РҝРҫРәСғРҝР°СӮРөР»СҺ.

Р—Р°РҝРҫР»РҪРөРҪРёРө СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№ РІ Excel РҝРҫР·РІРҫР»СҸРөСӮ СҒСҚРәРҫРҪРҫРјРёСӮСҢ РІСҖРөРјРөРҪРҪСӢРө Р·Р°СӮСҖР°СӮСӢ РҪР° РҝСҖРҫСҶРөСҒСҒ РҫС„РҫСҖРјР»РөРҪРёСҸ.

РңРҫР¶РҪРҫ СҒРҫР·РҙР°СӮСҢ СҲР°РұР»РҫРҪ С„РҫСҖРјСӢ, РІРәР»СҺСҮРёРІ РІ РҪРөРө РІСҒРө РҪРөРҫРұС…РҫРҙРёРјСӢРө СҖРөРәРІРёР·РёСӮСӢ РҫСҖРіР°РҪРёР·Р°СҶРёРё Рё Р·Р°СӮРөРј РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РҙРҫРәСғРјРөРҪСӮ РҝСҖРё Р»СҺРұСӢС… РҫРҝРөСҖР°СҶРёСҸС… РҝСҖРҫРҙажи СӮРҫРІР°СҖРҫРІ. РһСӮ РҝСҖРҫРҙавСҶР° РҝРҫСӮСҖРөРұСғРөСӮСҒСҸ СӮРҫР»СҢРәРҫ СғРәазаСӮСҢ РҙР°РҪРҪСӢРө РҝСҖРҫРҙавСҶР° Рё РҙРөСӮали РҫРҝРөСҖР°СҶРёРё.

Р§СӮРҫ СҚСӮРҫ СӮР°РәРҫРөРўРҫРІР°СҖРҪР°СҸ РҪР°РәлаРҙРҪР°СҸ РҝСҖРёР·РҪР°РөСӮСҒСҸ РҝРөСҖРІРёСҮРҪСӢРј РұСғхгалСӮРөСҖСҒРәРёРј РҙРҫРәСғРјРөРҪСӮРҫРј, РәРҫСӮРҫСҖСӢР№ РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ РҝСҖРё РҫС„РҫСҖРјР»РөРҪРёРё РҝРөСҖРөС…РҫРҙР° РҝСҖав СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё, РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј РҝСҖРҫРҙажи, РҪР° СӮРҫРІР°СҖ или РёРҪСӢРө РўРңРҰ РҫСӮ РҝСҖРҫРҙавСҶР° Рә РҝРҫРәСғРҝР°СӮРөР»СҺ.

Р’ РҪР°РәлаРҙРҪРҫР№ РҪРөРҝСҖРөРјРөРҪРҪРҫ СғРәазСӢРІР°РөСӮСҒСҸ РІРёРҙ или РҪазваРҪРёРө РҫРұСҠРөРәСӮР°-СӮРҫРІР°СҖР°, РөРіРҫ СҶРөРҪР° Р·Р° РҫРҙРҪСғ РөРҙРёРҪРёСҶСғ, СҒРҫРІРјРөСҒСӮРҪРҫРө РәРҫлиСҮРөСҒСӮРІРҫ Рё СҒСӮРҫРёРјРҫСҒСӮСҢ РҝРҫСҒСӮавРәРё, СҒСғРјРјР° РқДС .

РўР°РәР¶Рө РҙРҫРәСғРјРөРҪСӮ СҒРҫРҙРөСҖжиСӮ РҝРҫРҙРҝРёСҒРё СғСҮР°СҒСӮРІСғСҺСүРёС… РІ СҒРҙРөР»РәРө лиСҶ, СҖРөРәРІРёР·РёСӮСӢ СҒСӮРҫСҖРҫРҪ Рё РҝРөСҮР°СӮРё. РЈРҪифиСҶРёСҖРҫРІР°РҪРҪСӢР№ РұлаРҪРә СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№ РҝСҖРөРҙСҒСӮавлРөРҪ С„РҫСҖРјРҫР№ РўРһР Р“-12.

РўР°РәРҫРІР°СҸ РҫСӮРҫРұСҖажРөРҪР° РІ алСҢРұРҫРјРө СғРҪифиСҶРёСҖРҫРІР°РҪРҪРҫР№ РҝРөСҖРІРёСҮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё. Р’ СӮРҫ Р¶Рө РІСҖРөРјСҸ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ-РҝРҫРәСғРҝР°СӮРөР»СҢ РІРҝСҖавРө РҝСҖРёРҪРёРјР°СӮСҢ Рә СғСҮРөСӮСғ Рё СӮРҫРІР°СҖРҪСӢРө РҪР°РәлаРҙРҪСӢРө, СҮСҢСҸ С„РҫСҖРјР° РҪРө РҫСӮРІРөСҮР°РөСӮ СҒСӮР°РҪРҙР°СҖСӮСғ.

Р’ СҒСӮ.252 РқРҡ Р РӨ СҒРәазаРҪРҫ, СҮСӮРҫ РҫСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ РҝСҖРёРҪСҸСӮРёСҸ РҙРҫРәСғРјРөРҪСӮРҫРІ РІ РәР°СҮРөСҒСӮРІРө РҝРөСҖРІРёСҮРҪСӢС… СҸРІР»СҸРөСӮСҒСҸ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРө РҝРҫРҪРөСҒРөРҪРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёРөР№ СҖР°СҒС…РҫРҙРҫРІ Рё РҪалиСҮРёРө РҫРұСҸР·Р°СӮРөР»СҢРҪСӢС… СҖРөРәРІРёР·РёСӮРҫРІ.

РҹСҖРё СҚСӮРҫРј РҪалРҫРіРҫРІСӢРө РҫСҖРіР°РҪСӢ РјРҫРіСғСӮ Р·Р°РұСҖР°РәРҫРІР°СӮСҢ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ СҖазСҖР°РұРҫСӮР°РҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ, РҪайРҙСҸ РІ РҪРөРј РҝСғСҒСӮСҢ Рё РҪРөР·РҪР°СҮРёСӮРөР»СҢРҪСӢРө РҪРөСҒРҫРҫСӮРІРөСӮСҒСӮРІРёСҸ. РҹРҫСӮРҫРјСғ РҫСҖРіР°РҪРёР·Р°СҶРёРё РҝСҖРөРҙРҝРҫСҮРёСӮР°СҺСӮ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СӮРёРҝРҫРІСғСҺ С„РҫСҖРјСғ СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№.

Р—Р°СҮРөРј РҫРҪР° РҪСғР¶РҪР°?РһСҒРҪРҫРІРҫРҝРҫлагаСҺСүРёРј РҝСҖРөРҙРҪазРҪР°СҮРөРҪРёРөРј СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№ СҸРІР»СҸРөСӮСҒСҸ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРө фаРәСӮРҫРІ С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё СҒСғРұСҠРөРәСӮР°, РәР°СҒР°СҺСүРёС…СҒСҸ РәСғРҝли-РҝСҖРҫРҙажи СӮРҫРІР°СҖРҪСӢС… Рё РјР°СӮРөСҖиалСҢРҪСӢС… СҶРөРҪРҪРҫСҒСӮРөР№.

Р’ РәР°СҮРөСҒСӮРІРө РҝРөСҖРІРёСҮРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° СҚСӮР° РҪР°РәлаРҙРҪР°СҸ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҫСҒРҪРҫРІРҫР№ РҝСҖРё СҖР°СҒСҮРөСӮРө РҪалРҫРіРҫРІРҫР№ РұазСӢ РҝРҫ РҪалРҫРіСғ РҪР° РҝСҖРёРұСӢР»СҢ .

РЎРҫСҒСӮавлСҸСӮСҢ РҪР°РәлаРҙРҪСғСҺ РҙРҫлжРөРҪ РҝРҫСҒСӮавСүРёРә СӮРҫРІР°СҖР°. РЎРҫРҙРөСҖжаРҪРёРө РҙРҫРәСғРјРөРҪСӮР° РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ:

Р’ РұСғхгалСӮРөСҖСҒРәРҫРј СғСҮРөСӮРө РҪР° РҫСҒРҪРҫРІР°РҪРёРё СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ-РҝСҖРҫРҙавРөСҶ СҒРҝРёСҒСӢРІР°РөСӮ РҝСҖРҫРҙР°РҪРҪСӢРө СӮРҫРІР°СҖСӢ, Р° РҝРҫРәСғРҝР°СӮРөР»СҢ РҝСҖРёС…РҫРҙСғРөСӮ СҶРөРҪРҪРҫСҒСӮРё РІ СҒРІРҫРөРј СғСҮРөСӮРө. РЎРҫСҒСӮавлСҸРөСӮСҒСҸ РўРһР Р“-12 РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫ РҝРҫ фаРәСӮСғ СҒРІРөСҖСҲРөРҪРёСҸ РҫРҝРөСҖР°СҶРёРё.

РЎСӮ.313 РқРҡ РҫРҝСҖРөРҙРөР»РөРҪРҫ, СҮСӮРҫ РІСҒРө РҙР°РҪРҪСӢРө РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҪалРҫРіРҫРІРҫРіРҫ СғСҮРөСӮР° РҙРҫлжРҪСӢ СғРҙРҫСҒСӮРҫРІРөСҖСҸСӮСҢСҒСҸ РҙРҫРәСғРјРөРҪСӮалСҢРҪРҫ РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј РҝРөСҖРІРёСҮРҪРҫР№ СғСҮРөСӮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё.

Р’ Рҝ.1 СҒСӮ.9 РӨР— в„–129 СҒРәазаРҪРҫ, СҮСӮРҫ Р»СҺРұСӢРө С…РҫР·СҸР№СҒСӮРІРөРҪРҪСӢРө РҫРҝРөСҖР°СҶРёРё РҪР°РҙР»РөжиСӮ СҒРҫРҝСҖРҫРІРҫР¶РҙР°СӮСҢ РҫРҝСҖавРҙР°СӮРөР»СҢРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРөР№.

ДаРҪРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢ РІСӢСҒСӮСғРҝР°СҺСӮ РІ РәР°СҮРөСҒСӮРІРө РҝРөСҖРІРёСҮРҪРҫР№ СғСҮРөСӮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё Рё СҒР»СғжаСӮ РҫСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ РІРөРҙРөРҪРёСҸ РұСғС…СғСҮРөСӮР°.

РҹРҫСҒСӮР°РҪРҫРІР»РөРҪРёРөРј Р“РҫСҒРәРҫРјСҒСӮР°СӮР° в„–57Р° РІ 1998 РіРҫРҙСғ РұСӢР» СҖР°СӮифиСҶРёСҖРҫРІР°РҪ СҖСҸРҙ С„РҫСҖРј РҝРөСҖРІРёСҮРҪСӢС… СғСҮРөСӮРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ, РІ СӮРҫРј СҮРёСҒР»Рө Рё С„РҫСҖРјР° РўРһР Р“-12 РІ РәР°СҮРөСҒСӮРІРө СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№.

РҗлгРҫСҖРёСӮРј РҝСҖРёРјРөРҪРөРҪРёСҸ СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№ РҝСҖРҫРҝРёСҒР°РҪ РІ РӨР— в„–402. РЎРҫглаСҒРҪРҫ СҚСӮРҫРјСғ Р°РәСӮСғ СӮРҫРІР°СҖРҪСғСҺ РҪР°РәлаРҙРҪСғСҺ СҒР»РөРҙСғРөСӮ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РҝСҖРё РҫСӮРҝСғСҒРәРө РўРңРҰ Рё СғСҮРөСӮРө РҫРҝРөСҖР°СҶРёР№.

РӨР— в„–63 В«РһРұ СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ РҝРҫРҙРҝРёСҒРёВ» РҙРҫР·РІРҫР»СҸРөСӮ С„РҫСҖРјРёСҖРҫРІР°СӮСҢ СӮРҫРІР°СҖРҪСғСҺ РҪР°РәлаРҙРҪСғСҺ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РІРёРҙРө.

Р—Р°СӮСҖагиваСҸ РІРҫРҝСҖРҫСҒ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РұлаРҪРәР° СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№, СғРҙРөлиСӮСҢ РІРҪРёРјР°РҪРёРө СҒСӮРҫРёСӮ РҪРөРәРҫСӮРҫСҖСӢРј РҫСҒРҫРұРөРҪРҪРҫСҒСӮСҸРј РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РҙРҫРәСғРјРөРҪСӮР°.

РҹСҖРё РҫС„РҫСҖРјР»РөРҪРёРё РҪР°РәлаРҙРҪРҫР№ РІ РұСғмажРҪРҫРј РІРёРҙРө, РІСӮРҫСҖРҫР№ СҚРәР·РөРјРҝР»СҸСҖ РҝРөСҖРөРҙР°РөСӮСҒСҸ РІРҫРҙРёСӮРөР»СҺ, РәРҫСӮРҫСҖСӢР№ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮ РҙРҫСҒСӮавРәСғ СӮРҫРІР°СҖР°. РҹСҖРё СҚСӮРҫРј РҪСӢРҪРөСҲРҪРөРө Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫ РҪРө СӮСҖРөРұСғРөСӮ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРіРҫ РҪалиСҮРёСҸ Сғ РІРҫРҙРёСӮРөР»СҸ С„РҫСҖРјСӢ РўРһР Р“-12.

Р•СҒли РҝРөСҖРІРёСҮРҪР°СҸ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј С„РҫСҖРјР°СӮРө, СӮРҫ РәРҫРҝРёСҸ РҪР°РәлаРҙРҪР°СҸ РҪР°РҝСҖавлСҸРөСӮСҒСҸ РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫ РҪР° СҚР»РөРәСӮСҖРҫРҪРҪСӢР№ Р°РҙСҖРөСҒ РҝРҫРәСғРҝР°СӮРөР»СҸ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РІРёРҙРө Рё СҒ СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ РҝРҫРҙРҝРёСҒСҢСҺ РҝРҫСҒСӮавСүРёРәР° .

РҹРҫР»СғСҮР°СӮРөР»СҢ СӮРҫРІР°СҖР° РІ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ завРөСҖСҸРөСӮ РҝРҫР»СғСҮРөРҪРҪСӢР№ файл СҒРІРҫРөР№ СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ РҝРҫРҙРҝРёСҒСҢСҺ.

РҹСҖРё РҝСҖРёРјРөРҪРөРҪРёРё СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ С„РҫСҖРјСӢ РўРһР Р“-12 РІРҫРҙРёСӮРөР»СҺ РІСӢРҙР°РөСӮСҒСҸ СӮРҫРІР°СҖРҪРҫ-СӮСҖР°РҪСҒРҝРҫСҖСӮРҪР°СҸ РҪР°РәлаРҙРҪР°СҸ, РІ РәРҫСӮРҫСҖРҫР№ РҝРөСҖРөСҮРёСҒР»СҸСҺСӮСҒСҸ РҝРөСҖРөРІРҫР·РёРјСӢРө СӮРҫРІР°СҖСӢ СҒ СғРәазаРҪРёРөРј РёС… СӮРҫСҮРҪРҫРіРҫ РәРҫлиСҮРөСҒСӮРІР°.

РҡРҫРіРҙР° СӮРҫРІР°СҖ РҝРөСҖРөРІРҫР·РёСӮ РҪРө РіСҖСғР·РҫРҝРҫР»СғСҮР°СӮРөР»СҢ, Р° СҒСӮРҫСҖРҫРҪРҪСҸ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ, СӮРҫ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РҙРҫРәСғРјРөРҪСӮРө РўРһР Р“-12 РҝСҖРҫРҙавСҶРҫРј РІ РіСҖафРө «ГСҖСғР· РҝСҖРёРҪСҸл» РҝСҖРҫСҒСӮавлСҸРөСӮСҒСҸ РҪРҫРјРөСҖ СӮРҫРІР°СҖРҪРҫ-СӮСҖР°РҪСҒРҝРҫСҖСӮРҪРҫР№ РҪР°РәлаРҙРҪРҫР№, РәР°РәР°СҸ СҒРҫРҙРөСҖжиСӮ СҒРІРөРҙРөРҪРёСҸ РҫРұ СҚРәСҒРҝРөРҙРёСӮРҫСҖРө.

РҡРҫРіРҙР° РІ РұСғмажРҪРҫР№ СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№ РёРјРөСҺСӮСҒСҸ РҫСҲРёРұРәРё, РёСҒРҝСҖавлСҸСҺСӮСҒСҸ РҫРҪРё РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј Р·Р°СҮРөСҖРәРёРІР°РҪРёСҸ, СғРәазаРҪРёСҸ РІРөСҖРҪСӢС… РҙР°РҪРҪСӢС… Рё завРөСҖРөРҪРёСҸ РҝРҫРҙРҝРёСҒСҸРјРё СҒСӮРҫСҖРҫРҪ СҒ СғРәазаРҪРёРөРј РҙР°СӮСӢ РёСҒРҝСҖавлРөРҪРёСҸ.

РӯР»РөРәСӮСҖРҫРҪРҪСӢР№ РІР°СҖРёР°РҪСӮ РјРҫР¶РҪРҫ РёСҒРҝСҖавиСӮСҢ СӮРҫР»СҢРәРҫ РҝСғСӮРөРј СҒРҫСҒСӮавлРөРҪРёСҸ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫРіРҫ Р°РәСӮР°, РҝСҖилагаРөРјРҫРіРҫ Рә СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№.

Р•СҒли РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ РІРөРҙРөСӮСҒСҸ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј С„РҫСҖРјР°СӮРө, СӮРҫ РҙРҫРіРҫРІРҫСҖ РјРөР¶ РҝРҫСҒСӮавСүРёРәРҫРј Рё РҝРҫРәСғРҝР°СӮРөР»РөРј РҙРҫлжРөРҪ СҒРҫРҙРөСҖжаСӮСҢ РёРҪС„РҫСҖРјР°СҶРёСҺ Рҫ СҒРҝРҫСҒРҫРұах РІРҪРөСҒРөРҪРёСҸ РёСҒРҝСҖавлРөРҪРёР№ РІ РҙРҫРәСғРјРөРҪСӮСӢ.

РҹРҫСҒР»Рө РҝСҖРёРҪСҸСӮРёСҸ РҪРҫРІРҫР№ СҖРөРҙР°РәСҶРёРё Р·Р°РәРҫРҪР° В«Рһ РұСғхгалСӮРөСҖСҒРәРҫРј СғСҮРөСӮРөВ» СҒСӮалРҫ РІРҫР·РјРҫР¶РҪСӢРј РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ взамРөРҪ СғРҪифиСҶРёСҖРҫРІР°РҪРҪСӢС… С„РҫСҖРј СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ СҖазСҖР°РұРҫСӮР°РҪРҪСӢРө РҝРөСҖРІРёСҮРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢ.

РһСҖРіР°РҪРёР·Р°СҶРёСҸ РІРҝСҖавРө замРөРҪРёСӮСҢ РўРһР Р“-12 РҪР° Р»СҺРұСғСҺ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ СҖазСҖР°РұРҫСӮР°РҪРҪСғСҺ С„РҫСҖРјСғ, РҝСҖРөРҙРІР°СҖРёСӮРөР»СҢРҪРҫР№ СғСӮРІРөСҖРҙРёРІ РөРө РІ СғСҮРөСӮРҪРҫР№ РҝРҫлиСӮРёРәРө .

РқРҫ РҝРҫ-РҝСҖРөР¶РҪРөРјСғ Рә РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҺ СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ С„РҫСҖРјР° РўРһР Р“-12. РҘРҫСӮСҸ РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ РҙРҫРҝРҫР»РҪРёСӮСҢ РҙРҫРәСғРјРөРҪСӮ РҪРөРәРҫСӮРҫСҖСӢРјРё СҖРөРәРІРёР·РёСӮами Рё СғСӮРІРөСҖРҙРёСӮСҢ РҝРҫР»СғСҮРөРҪРҪСӢР№ СҲР°РұР»РҫРҪ.

РЈСӮРІРөСҖР¶РҙРөРҪРёРө СҲР°РұР»РҫРҪР° РўРһР Р“-12РҹРҫР»РҫР¶РөРҪРёСҸ РӨР— в„–402 РҪРө РҫРұСҸР·СӢРІР°СҺСӮ СғРәазСӢРІР°СӮСҢ РІ СғСҮРөСӮРҪРҫР№ РҝРҫлиСӮРёРәРө СҒРҝРёСҒРҫРә РІСҒРөС… СҖазСҖР°РұРҫСӮР°РҪРҪСӢС… С„РҫСҖРј РҙРҫРәСғРјРөРҪСӮР°СҶРёРё, РәР°Рә РҝСҖРөР¶РҙРө СӮРҫРіРҫ СӮСҖРөРұРҫвал Рҝ.3 СҒСӮ.6 РӨР— в„–129 .

РЈСӮРІРөСҖРҙРёСӮСҢ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ СҖазСҖР°РұРҫСӮР°РҪРҪСӢР№ СҲР°РұР»РҫРҪ РўРһР Р“-12, РәР°Рә Рё РёРҪСӢРө С„РҫСҖРјСӢ, СҒСғРұСҠРөРәСӮ РјРҫР¶РөСӮ РәР°Рә РІ СҒРҫСҒСӮавРө СғСҮРөСӮРҪРҫР№ РҝРҫлиСӮРёРәРё СҮРөСҖРөР· РҝСҖРёР»РҫР¶РөРҪРёРө, СӮР°Рә Рё РҫРұРҫСҒРҫРұР»РөРҪРҪСӢРј РҝСҖРёРәазРҫРј СҖСғРәРҫРІРҫРҙСҒСӮРІР°.

РҹСҖРё СҚСӮРҫРј Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫ РҝРҫР·РІРҫР»СҸРөСӮ СғСӮРІРөСҖР¶РҙР°СӮСҢ РәажРҙСғСҺ СҖазСҖР°РұРҫСӮР°РҪРҪСғСҺ С„РҫСҖРјСғ РҫСӮРҙРөР»СҢРҪСӢРј Р»РҫРәалСҢРҪСӢРј Р°РәСӮРҫРј РІ Р»СҺРұРҫР№ РҝРөСҖРёРҫРҙ РҫСӮСҮРөСӮРҪРҫРіРҫ РіРҫРҙР°.

РһСӮРҙРөР»СҢРҪСӢРө СҚРәСҒРҝРөСҖСӮСӢ РҝРҫлагаСҺСӮ, СҮСӮРҫ СғСҮСҖРөР¶РҙР°СӮСҢ Р»СҺРұСӢРө С„РҫСҖРјСӢ РҙРҫРәСғРјРөРҪСӮРҫРІ СҒР»РөРҙСғРөСӮ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РІ СғСҮРөСӮРҪРҫР№ РҝРҫлиСӮРёРәРө.

РЎСҒСӢлаСҺСӮСҒСҸ РҫРҪРё РҝСҖРё СҚСӮРҫРј РҪР° Рҝ.4 РҹБУ 1/2008. РіРҙРө СҒРәазаРҪРҫ, СҮСӮРҫ С„РҫСҖРјСӢ РҝРөСҖРІРёСҮРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ СғСӮРІРөСҖР¶РҙР°СҺСӮСҒСҸ РҝСҖРё С„РҫСҖРјРёСҖРҫРІР°РҪРёРё СғСҮРөСӮРҪРҫР№ РҝРҫлиСӮРёРәРё. РһРұРө РҝРҫР·РёСҶРёРё РҪРө РҝРөСҖРөСҮР°СӮ РҙСҖСғРі РҙСҖСғРіСғ, РҝРҫСӮРҫРјСғ главРҪРҫРө СҚСӮРҫ, СҮСӮРҫРұСӢ С„РҫСҖРјСӢ РұСӢли СғСӮРІРөСҖР¶РҙРөРҪСӢ.

РЎРҫСҒСӮавлСҸСҸ РҝСҖРёРәаз РҫРұ СғСӮРІРөСҖР¶РҙРөРҪРёРё С„РҫСҖРј РҝРөСҖРІРёСҮРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ СҖСғРәРҫРІРҫРҙРёСӮРөР»СҺ Р¶РөлаСӮРөР»СҢРҪРҫ Р·Р°РәСҖРөРҝРёСӮСҢ СҮРөСӮРәРёР№ РҝРөСҖРөСҮРөРҪСҢ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё, СҖазСҖР°РұРҫСӮРәРҫР№ РәРҫСӮРҫСҖРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ Р·Р°РҪРёРјР°РөСӮСҒСҸ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ.

Р’ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ Рҝ.2 СҒСӮ.9 РӨР— в„–402 СҒСғРұСҠРөРәСӮ РІРҝСҖавРө РҝСҖРё СҖазСҖР°РұРҫСӮРәРө СҒРҫРұСҒСӮРІРөРҪРҪРҫР№ С„РҫСҖРјСӢ РҙРҫРәСғРјРөРҪСӮР° Р·Р° РҫСҒРҪРҫРІСғ РІР·СҸСӮСҢ СғРҪифиСҶРёСҖРҫРІР°РҪРҪСғСҺ С„РҫСҖРјСғ Рё СғРұСҖР°СӮСҢ РёР· РҪРөРө РІСҒРө РҪРөРҪСғР¶РҪСӢРө СҖРөРәРІРёР·РёСӮСӢ, Р·Р° РёСҒРәР»СҺСҮРөРҪРёРөРј РҫРұСҸР·Р°СӮРөР»СҢРҪСӢС….

Р•СҒли С„РҫСҖРјР° РҙРҫРәСғРјРөРҪСӮР° РёР·РјРөРҪСҸРөСӮСҒСҸ РІ РҝСҖРҫСҶРөСҒСҒРө СҒРҙРөР»РәРё, СӮРҫ РҪРөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РІ РёР·РҙР°РҪРёРё РҪРҫРІРҫРіРҫ РҝСҖРёРәаза. РҡРҫРҪСӮСҖагРөРҪСӮ РјРҫР¶РөСӮ СӮСҖРөРұРҫРІР°СӮСҢ РІРҪРөСҒРөРҪРёСҸ РёР·РјРөРҪРөРҪРёР№ Рё РҙРҫРҝРҫР»РҪРөРҪРёР№ РІ РҝСҖРёРјРөРҪСҸРөРјСӢР№ РҙРҫРәСғРјРөРҪСӮ, СҮСӮРҫ СҖазСҖРөСҲРөРҪРҫ Рҝ.7 СҒСӮ.9 РӨР— в„–402.

Р’РёРҙРөРҫ:В РўРўРқ (СӮРҫРІР°СҖРҫ-СӮСҖР°РҪСҒРҝРҫСҖСӮРҪР°СҸ РҪР°РәлаРҙРҪР°СҸ)

РҹРҫСҒРәРҫР»СҢРәСғ РҙРҫРәСғРјРөРҪСӮ РҝРҫРҙРҝРёСҒСӢРІР°РөСӮСҒСҸ СғСҮР°СҒСӮРҪРёРәами СҒРҙРөР»РәРё, СӮРҫ СҒСҮРёСӮР°РөСӮСҒСҸ, СҮСӮРҫ С„РҫСҖРјР° РөРіРҫ СғСӮРІРөСҖР¶РҙРөРҪР° РҝРҫ СҒРҫглаСҒРҫРІР°РҪРёСҺ СҒСӮРҫСҖРҫРҪ.

РЎ СғСҮРөСӮРҫРј РҝРҫРҙРҫРұРҪСӢС… СҒРёСӮСғР°СҶРёР№ РІ РҝСҖРёРәазРө РҫРұ СғСӮРІРөСҖР¶РҙРөРҪРёРё СҲР°РұР»РҫРҪР° С„РҫСҖРјСӢ РўРһР Р“-12 Р¶РөлаСӮРөР»СҢРҪРҫ Р·Р°РәСҖРөРҝРёСӮСҢ СғСҒР»РҫРІРёРө Рҫ РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РІРёРҙРҫРёР·РјРөРҪРөРҪРёСҸ РҙРҫРәСғРјРөРҪСӮР° РІ РҝСҖРҫСҶРөСҒСҒРө СҒРҙРөР»РәРё.

РҹРҫСҖСҸРҙРҫРә СҒРҫСҒСӮавлРөРҪРёСҸРҳРҪСҒСӮСҖСғРәСҶРёСҸ РҝРҫ СҒРҫСҒСӮавлРөРҪРёСҺ СӮРҫРІР°СҖРҪРҫР№ РҪР°РәлаРҙРҪРҫР№ СҒ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРөРј С„РҫСҖРјСӢ РўРһР Р“-12 СӮР°РәРҫРІР°:

Р’ РәР°СҮРөСҒСӮРІРө «ГСҖСғР·РҫРҫСӮРҝСҖавиСӮРөР»СҸВ» РІСӢСҒСӮСғРҝР°РөСӮ СҒСғРұСҠРөРәСӮ, РҝСҖРҫРҙР°СҺСүРёР№ СӮРҫРІР°СҖ

РҹРҫР»РҪРҫРө Рё СҒРҫРәСҖР°СүРөРҪРҪРҫРө РҪазваРҪРёРө, СҺСҖРёРҙРёСҮРөСҒРәРёР№ Р°РҙСҖРөСҒ, РәРҫРҪСӮР°РәСӮРҪСӢР№ СӮРөР»РөС„РҫРҪ, РұР°РҪРәРҫРІСҒРәРёРө СҖРөРәРІРёР·РёСӮСӢ

РҹСҖРҫРҙавРөСҶ РҝРёСҲРөСӮ СҒРІРҫРё РәРҫРҙСӢ РҝРҫ РһРҡРҹРһ Рё РһРҡРҹР”

Р“СҖафСӢ В«РҹРҫСҒСӮавСүРёРәВ» Рё В«РҹлаСӮРөР»СҢСүРёРәВ»

РһС„РҫСҖРјР»СҸСҺСӮСҒСҸ Р°РҪалРҫРіРёСҮРҪРҫ РіСҖафРө «ГСҖСғР·РҫРҫСӮРҝСҖавиСӮРөР»СҢВ»

В«РһСҒРҪРҫРІР°РҪРёРөРјВ» СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҪРҫРјРөСҖ РҙРҫРіРҫРІРҫСҖР° Рё РҙР°СӮР° РөРіРҫ СҒРҫСҒСӮавлРөРҪРёСҸ

ДаРҪРҪСӢРө РҙРҫРіРҫРІРҫСҖР° СҒ РҝРөСҖРөРІРҫР·СҮРёРәРҫРј РҝРёСҲСғСӮСҒСҸ РІ РіСҖафРө «ТСҖР°РҪСҒРҝРҫСҖСӮРҪР°СҸ РҪР°РәлаРҙРҪР°СҸВ»

Р—Р°РҝРҫР»РҪСҸСҺСӮСҒСҸ РіСҖафСӢ СҒ РҪРҫРјРөСҖРҫРј Рё РҙР°СӮРҫР№ РҙРҫРәСғРјРөРҪСӮР°

РһРҪРё РҙРҫлжРҪСӢ СҒРҫРҫСӮРІРөСӮСҒСӮРІРҫРІР°СӮСҢ

ДалРөРө Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ СҒРІРҫРҙРҪР°СҸ СӮР°РұлиСҶР°. РҳРҪС„РҫСҖРјР°СҶРёСҸ, СғРәазСӢРІР°РөРјР°СҸ РІ СӮР°РұлиСҶРө РҙРҫлжРҪР° СҒРҫРҫСӮРІРөСӮСҒСӮРІРҫРІР°СӮСҢ РҙР°РҪРҪСӢРј, РҝСҖРҫРҝРёСҒР°РҪРҪСӢРј РІ РұлаРҪРәРө СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ .