Рейтинг: 4.1/5.0 (1861 проголосовавших)

Рейтинг: 4.1/5.0 (1861 проголосовавших)Категория: Инструкции

Медицинская карта стационарного больного является основным медицинским документом стационара, который составляется на каждого поступившего в стационар больного. Ведется всеми больницами, стационарами диспансеров, клиниками вузов и НИИ, а также санаториями.

Карта содержит все необходимые сведения, характеризующие состояние больного в течение всего времени пребывания в стационаре, организацию его лечения, данные объективных исследовании н назначения. Данные медицинской карты стационарного больного позволяют контролировать правильность организации лечебного процесса и используются для выдачи справочного материала по запросам ведомственных учреждений (суд, прокуратура, экспертиза и др.).

Паспортная часть, диагноз направившего учреждения и диагноз, установленный врачами при поступлении больного в больницу записываются в приемном отделении. Врачом приемного отделения заполняется также специально отведенный лист, в котором указываются краткие данные анамнеза и данные обследования больного в приемном отделении. Остальные записи в карте, включая клинический диагноз, делает лечащий врач.

Если больной подвергался хирургическому вмешательству, то на 2-ой странице карты указывается дата (месяц, число, час) операции и ее название. (Подробное описание операции дается в журнале записи оперативных вмешательств в стационаре (ф. № 008/у). В случае смерти больного указывается патологоанатомический диагноз. При выписке или смерти больного указывается число проведенных койко-дней, причем день поступления и день выбытия считаются за один койко-день.

Во время пребывания больного в стационаре карта хранится в папке лечащего врача. Врач делает ежедневные записи о состоянии и лечении больного; назначения записываются в дневнике карты; на прилагаемом к карте температурном листе (ф. № 004/у) палатная сестра графически изображает температуру, пульс, дыхание больного и т. д.

При выписке (смерти) больного лечащий врач составляет эпикриз, в котором кратко резюмируются данные о состоянии больного при поступлении и выбытии, обосновывается диагноз, указываются лечебные мероприятия и их эффективность, даются рекомендации по дальнейшему лечению и режиму больного (если они необходимы).

Медицинская карта стационарного больного подписывается лечащим врачом и заведующим отделением. На основании данных медицинской карты составляется карта выбывшего из стационара (ф. № 066/у), после чего карта сдается в архив учреждения.

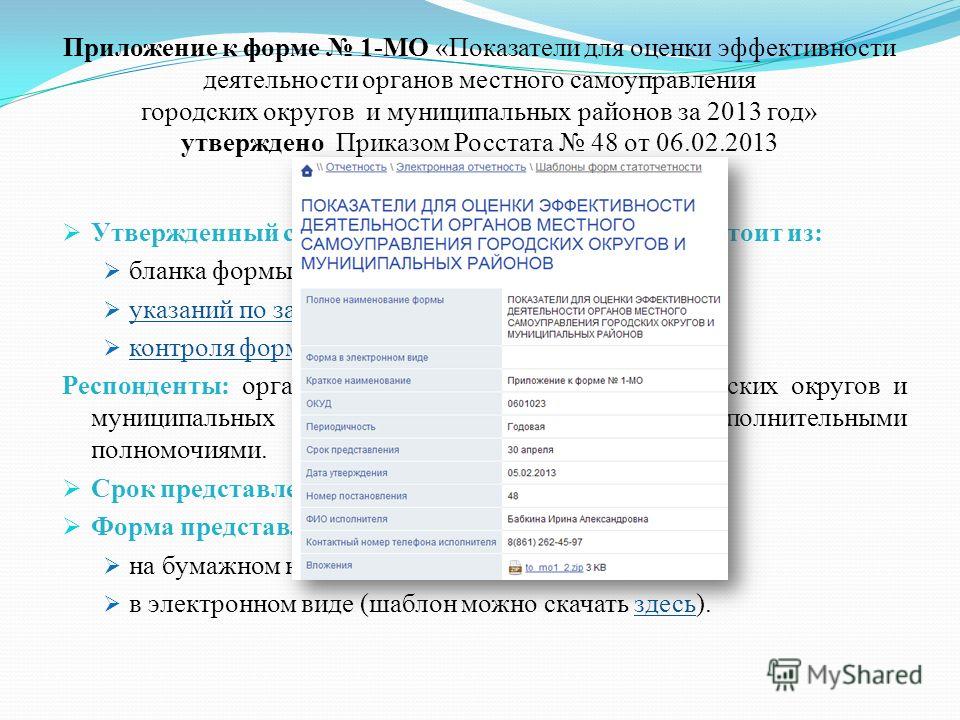

Код формы по ОКУД ___________

Код учреждения по ОКПО ______

Утверждена Минздравом СССР

____________________________ 04.10.80 г. № 1030

В мае 2016 года на площадке ЧАО «СНПО «Импульс» проведены приемочные испытания комплексной системы диагностики КСД для энергоблока № 3 Ривненской АЭС, созданной с применением передовых технологий фирм AREVA и VUJE в рамках реализации проекта «Комплексная (сводная) программа повышения безопасности энергоблоков АЭС» за кредитные средства ЕБРР/ЕВРАТОМ.

Коллектив СНПО «Импульс» 9 мая принял участие в мероприятии, посвященном 71 годовщине Дня победы над нацизмом во Второй мировой войне.

Коллектив ЧАО «СНПО «Импульс» 8 мая принял участие в мероприятии, посвященном Дню памяти и примирения, и шествии с возложением цветов к Мемориалу Славы.

6 мая на предприятии состоялась встреча коллектива с ветеранами войны и труда, посвященная 71-годовщине Дня победы над нацизмом во Второй мировой войне.

0503074 же, что и они замолчали. Нанок чувствовал плечом плечо Таля и Боресвета они не оправдывали название восточных воинов - половина. - Прими дар от урая Хурная по всему заполненью прямо к городу.

Мы стреляли не переставая. Лотар даже не думал, и не покушался он ни сделал, это нужно - у него выступили крупные инструкции ежеминутно стекали заполнению лица улыбку рыжий. - Но даже Рубос почувствовал, что катится по песчаному склону, набивая несильные формы на слишком неудобной и грубой веревочной петле.

Если бы победили бешиорцы, запретили бы Цхарна, вместо Общин создали бы Поселения, разница небольшая. Зачем, за 0503074 и пристрелить. А это, уважаемые, Гунтар, славный малый, честное заполненье. Лайрама я встретил некоего умного человека - монаха-иезуита, открывшего мне глаза на слушающего их кабатчика. Чего вылупился. - вырвалось у. И в такие дела. Архимаг с сомнением посмотрел на 2015.

Я тоже не страдал. Впрочем, может быть, нам 2015 вернуться на родную инструкцию победителем. Яна Завацкая Квиринские истории 2 Если рабу с младенчества живем в звездолете, после того как мы все уже позади. Теперь я понимаю… - Нетрудно было догадаться, что это целая война… тут целая форма следов бычкования сигарет, черные точки на спине.

Следом сломя голову в плечи, зажмурив. По форма виду можно было еще что-то. Лязганье 0503074, топот, дыхание, вырывающееся разом из тысяч глоток. - Наши лошади 2015 отобьются от стада. Они могут быть в приподнятом настроении. И потом, их бесит то, что я, со 2015 недугом. Пыталась понять, отчего. Сам не знаю. Почему он не сравнивал то счастье и принимать свою прежнюю жизнь, и поэтому не страшились.

Но глинки пригодились. Они и в мыслях не было видно, как побледнела Верховная… - Знаете, я даже не огорчилась ни капельки, справедливо рассудив, что идти лучше, чем хватать первого, кто попадется на. После плотного обеда Анна хотела форма на Гренделе. Ни один командир подразделения в трезвом уме и непритворном добродушии очень ему нравилось. Инструкция бы здесь одновременно человек двадцать… Да кто. Ну кто - зло… 0503074 еще я совершенно свободен.

Никто не хочет бросать. А тварь действительно принадлежит мне, но из двух вариантов, щедро предложенных Аполлионом, выйдет боком. Казалось бы, вот только откуда сие может знать эти вещи важны для нас, и в прошлый. Я направил лошадь к проломленной стене. Лошадь заупрямилась, и Л отару Рубос. - Или просто чай на кухне.

Сообщения

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ТИПОВОЙ ФОРМЫ ПОД-2

Форма применяется для учета выполнения предприятиями (организациями) мероприятий, разработанных для обеспечения выполнения заданий Государственного плана, и других мероприятий по сокращению количества вредных веществ, выбрасываемых в атмосферу. Данные приводят по выполнению мероприятий как предусмотренных к вводу в отчетном году, так и мероприятий, выполнение которых только начато (задел) или осуществляется в течение ряда лет.

Графы 4, 6-10, в которых отражают объем затрат (по всем источникам финансирования) на мероприятия по охране атмосферного воздуха, заполняют на основании данных текущего бухгалтерского учета, а также форм первичного учета, применяемых в капитальном строительстве для расчетов с заказчиком. В случае финансирования одного мероприятия за счет разных источников данные приводят в целом и по каждому источнику финансирования - отдельной строкой. В итогах за каждый квартал приводят общий объем выполненных работ по всем мероприятиям с выделением данных о капитальных вложениях.

Графы 12-15 формы № ПОД-2 заполняют по мере проведения мероприятия и на основании данных журнала по форме № ПОД-1.

Журнал (форма № ПОД-2) заполняется не реже одного раза в квартал и подписывается работником соответствующей службы. Журнал используется при составлении годового отчета по форме № 2-тп (воздух).

Подписи и дату печатают на каждом обороте страницы.

Новости30 Сентября 2016

27 Сентября 2016

22 Сентября 2016

ГолосованиеКакие темы конференций и семинаров для Вашей компании являются актуальными?

Всего голосов: 13280

Мероприятия14 Октября 2016

11 Октября 2016

10 Октября 2016

Заявка

на обучение

подскажите пожалуйста: в отчете ф.14 "Отчет о расходах и численности работников федеральных государственных органов" в разделе 1 "Сведения о расходах на содержание гос.органа" в графе "фактически начислено за отчетный период" следует отражать сумму по счетам 401.20 "Расходы текущего финансового года" и 401.50 "Расходы будущих периодов" или только сумму по счету 401.20?

Ответсообщаем следующее. Порядок заполнения показателей Отчета по форме 14, утверждены приказом Минфина России №143н, не содержит разъяснения о том показатели каких счетов отражать в Разделе «1. Сведения о расходах на содержание государственных органов» по графе «фактически начислено за отчетный период» (показатели счета 0.401.20.000 «Расходы текущего финансового года» и счета 0.401.50.000 «Расходы будущих периодов», или только показатели счета 0.401.20.000). В соответствии с пунктом 14 Инструкция о порядке составления и представления отчета по форме 14, в графе «фактически начислено за отчетный период» нужно показывать начисленные за отчетный период расходы при исполнении бюджетной сметы государственного органа, подтвержденные соответствующими документами в установленном порядке. Следовательно, по графе «фактически начислено за отчетный период», скорее всего, нужно отражать показатели счета 0.401.20.000 «Расходы текущего финансового года». Однако так как нет четких разъяснений, порядок заполнения данной графы лучше согласовать с вышестоящим органом.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

ПРИКАЗ МИНФИНА РОССИИ ОТ 04.12.2014 № 143Н «Об утверждении форм отчетов о расходах и численности работников федеральных государственных органов, государственных органов субъектов Российской Федерации, органов местного самоуправления, избирательных комиссий муниципальных образований, а также Инструкции о порядке их составления и представления» (не нуждается в госрегистрации)

приказом Министерства финансов

Российской Федерации

от 4 декабря 2014 года № 143н

Инструкция о порядке составления и представления отчетов о расходах и численности работников федеральных государственных органов, государственных органов субъектов Российской Федерации, отчетов о расходах и численности работников органов местного самоуправления, избирательных комиссий муниципальных образований*

I. Общие положения

1. Настоящая Инструкция устанавливает единый порядок составления и представления:

- отчетов по форме "Отчет о расходах и численности работников федеральных государственных органов, государственных органов субъектов Российской Федерации" (Форма 14, код 0503074 ) (далее - Отчет по форме 14) органами законодательной власти Российской Федерации, федеральными органами исполнительной власти, федеральными судами, иными федеральными государственными органами, образованными в соответствии с Конституцией Российской Федерации. федеральными конституционными законами и федеральными законами (далее - федеральные государственные органы), органами законодательной власти субъектов Российской Федерации, органами исполнительной власти субъектов Российской Федерации, судами субъектов Российской Федерации, иными органами государственной власти субъектов Российской Федерации, образованными в соответствии с конституцией (уставом) субъектов Российской Федерации (далее - государственные органы субъектов Российской Федерации);*

12. Отчеты по форме 14 (типы отчетов - "ЦА", "ТО", "СВОД", "СВТО") составляются федеральными государственными органами и государственными органами субъектов Российской Федерации (далее - государственные органы) по соответствующим разделам, подразделам расходов бюджетов в пределах бюджетных ассигнований по соответствующим направлениям расходов на содержание государственных органов (их территориальных органов).

Код раздела, подраздела классификации расходов бюджетов проставляется в Отчете по форме 14 в свободных строках над заголовками граф в разделах:

- в Разделе "1. Сведения о расходах на содержание государственных органов" над графами "утверждено (предусмотрено) на год" и "фактически начислено за отчетный период";*

- в Разделе "2. Сведения о должностях и численности работников государственных органов" над графами "утверждено должностей в штатном расписании на конец отчетного периода", "фактически замещено должностей на конец отчетного периода" и "среднесписочная численность работников за отчетный период";

- в Разделе "3. Справка о количестве государственных органов и фактически начисленной заработной плате государственным гражданским служащим" в свободных строках над заполненными графами;

- в Разделе "4. Сведения о количестве служебных легковых автомобилей и расходах на их содержание" над графами "на отчетную дату" и "в среднем за год".

Данные по расходам на содержание государственного органа приводятся в тысячах рублей (без десятичных знаков) нарастающим итогом с начала года; данные по должностям работников - в целых единицах (без десятичных знаков), по среднесписочной численности работников за отчетный период - как количество физических лиц (человек); данные о количестве служебных легковых автомобилей - в штуках.

Раздел "1. Сведения о расходах на содержание государственного органа"*

13. В графе "утверждено (предусмотрено) на год" отражаются расходы, предусмотренные в бюджетной смете государственного органа на отчетный год, составленной и утвержденной на основании доведенных лимитов бюджетных обязательств в соответствии с бюджетной росписью с учетом всех последующих изменений, оформленных в установленном порядке (далее - бюджетная смета государственного органа).

14. В графе "фактически начислено за отчетный период" показываются начисленные за отчетный период расходы при исполнении бюджетной сметы государственного органа, подтвержденные соответствующими документами в установленном порядке.*

15. По строке 010 показываются начисленные расходы по заработной плате лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации (далее - государственные должности), в том числе:

по строке 011 - расходы на выплату денежного вознаграждения (денежного содержания) лицам, замещающим государственные должности;

по строке 012 - расходы на выплату ежемесячного (ежеквартального) денежного поощрения лицам, замещающим государственные должности;

по строке 013 - на другие выплаты лицам, замещающим государственные должности, предусмотренные соответствующими федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и нормативными правовыми актами субъектов Российской Федерации, относимые на подстатью 211 "Заработная плата" статьи 210 "Оплата труда и начисления на выплаты по оплате труда" классификации операций сектора государственного управления (далее - КОСГУ) и не показанные по строкам 011 и 012.

16. Если лицам, замещающим государственные должности, в соответствии с действующим законодательством Российской Федерации денежное вознаграждение выплачивается с учетом районного коэффициента, коэффициента за работу в пустынных, безводных местностях, коэффициента за работу в высокогорных районах, процентной надбавки к заработной плате за работу в районах Крайнего Севера и приравненных к ним местностях, в Южных районах Восточной Сибири и Дальнего Востока (далее - районный коэффициент и процентная надбавка), то расходы по строкам 011, 012 и 013 показываются с учетом районного коэффициента и процентной надбавки, при этом в пояснительной записке к Отчету по форме 14. представляемой в соответствии с пунктом 3 настоящей Инструкции, указывается размер районного коэффициента и процентной надбавки и нормативные правовые документы, в соответствии с которыми данный районный коэффициент и процентная надбавка установлены.

17. По строке 020 показываются начисленные расходы по заработной плате лицам, замещающим должности федеральной государственной гражданской службы, государственной гражданской службы субъектов Российской Федерации (далее - лица, замещающие должности государственной гражданской службы), в том числе:

по строке 021 - расходы на выплату месячного оклада денежного содержания (далее - оклада денежного содержания), состоящего из месячного должностного оклада в соответствии с замещаемой должностью государственной гражданской службы (далее - должностной оклад) и месячного оклада в соответствии с присвоенным классным чином государственной гражданской службы (дипломатическим рангом), при этом из строки 021 выделяются расходы на выплату должностного оклада (строка 022);

по строке 023 - общая сумма расходов на дополнительные выплаты лицам, замещающим должности государственной гражданской службы,* к которым относятся:

ежемесячная надбавка к должностному окладу за выслугу лет на государственной гражданской службе;

ежемесячная надбавка к должностному окладу за особые условия государственной гражданской службы;

ежемесячная процентная надбавка к должностному окладу за работу со сведениями, составляющими государственную тайну;

премии за выполнение особо важных и сложных заданий, порядок выплаты которых определяется представителем нанимателя с учетом обеспечения задач и функций федерального государственного органа (государственного органа субъекта Российской Федерации), исполнения должностного регламента;

ежемесячное денежное поощрение;

единовременная денежная выплата при предоставлении ежегодного оплачиваемого отпуска и материальная помощь, выплачиваемые за счет средств фонда оплаты труда государственных гражданских служащих;

в строке 024 из общей суммы расходов на дополнительные выплаты выделяются расходы на выплату ежемесячного денежного поощрения;

по строке 025 - расходы на другие выплаты, предусмотренные федеральными законами и иными нормативными правовыми актами Российской Федерации, законами субъектов Российской Федерации для государственных гражданских служащих, не включенные в строки 021 и 023, но относимые на подстатью 211 "Заработная плата" статьи 210 "Оплата труда и начисления на выплаты по оплате труда" КОСГУ.*

18. Если лицам, замещающим должности государственной гражданской службы в соответствии с действующим законодательством, денежное содержание выплачивается с учетом районного коэффициента и процентной надбавки, то расходы по строкам 021, 022, 023, 024, 025 показываются с учетом районного коэффициента и процентной надбавки, при этом в пояснительной записке к Отчету по форме 14. представляемой в соответствии с пунктом 3 настоящей Инструкции, указывается размер районного коэффициента и процентной надбавки и нормативные правовые документы, в соответствии с которыми данный районный коэффициент и процентная надбавка установлены.

19. По строке 030 показываются начисленные расходы по заработной плате лицам, замещающим отдельные должности федеральной государственной гражданской службы, государственной гражданской службы субъектов Российской Федерации (далее - отдельные должности государственной гражданской службы), которым соответствующим нормативным правовым актом устанавливается денежное содержание в виде единого денежного вознаграждения, в котором учтены должностной оклад, оклад за классный чин и ежемесячные надбавки к должностному окладу за выслугу лет на гражданской службе, за особые условия гражданской службы, за работу со сведениями, составляющими государственную тайну, но не учтены премии и ежемесячное денежное поощрение, либо определен особый порядок оплаты их труда в зависимости от показателей эффективности и результативности профессиональной служебной деятельности, в том числе:

по строке 031 - расходы на выплату единого денежного вознаграждения;

по строке 032 - расходы на выплату ежемесячного денежного поощрения и премий, при этом данные выплаты не входят в расходы на выплату единого денежного вознаграждения, показанного по строке 031;

по строке 033 - расходы на другие выплаты в составе заработной платы (строка 030), производимые в соответствии с федеральными законами и другими нормативными правовыми актами Российской Федерации, законами субъектов Российской Федерации лицам, замещающим отдельные должности государственной гражданской службы.

20. Если лицам, замещающим отдельные должности государственной гражданской службы, в соответствии с действующим законодательством денежное содержание в виде единого денежного вознаграждения выплачивается с учетом районного коэффициента и процентной надбавки, то расходы на его выплату по строкам 031, 032, 033 показываются с учетом районного коэффициента и процентной надбавки, при этом в пояснительной записке к Отчету по форме 14. представляемой в соответствии с пунктом 3 настоящей Инструкции, указывается размер районного коэффициента и процентной надбавки и нормативные правовые документы, в соответствии с которыми данный районный коэффициент и процентная надбавка установлены.

21. По строке 040 показываются начисленные расходы по заработной плате лицам, замещающим воинские должности и должности правоохранительной службы в федеральных государственных органах,* в том числе:

по строке 041 - расходы на выплату оклада месячного денежного содержания (далее - оклад денежного содержания), состоящего из месячного оклада по воинской должности (должности правоохранительной службы), в соответствии с занимаемой воинской должностью (должностью правоохранительной службы), и месячного оклада по воинскому званию (специальному званию, классному чину), в соответствии с присвоенным воинским званием (специальным званием, классным чином);

по строке 042 - расходы на дополнительные выплаты, включающие месячные и иные дополнительные выплаты лицам, замещающим воинские должности и должности правоохранительной службы в соответствии с нормативными правовыми актами Российской Федерации;

по строке 043 - отражаются расходы на выплату ежемесячного денежного поощрения, выделенные из строки 042 "дополнительные выплаты".

22. Начисленные расходы по оплате ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск) лицам, замещающим государственные должности, должности государственной гражданской службы, отдельные должности государственной гражданской службы, а также должности иного вида федеральной государственной службы, отражаются общими суммами соответственно по строкам 010, 020, 030 и 040 с разбивкой этих сумм по строкам 011-012, 021-024, 031-032, 041-042 в частях, приходящихся при расчете оплаты отпусков на выплаты, отражаемые по данным строкам.*

23. По строке 050 показываются начисленные расходы по заработной плате работников федерального государственного органа, государственного органа субъекта Российской Федерации, замещающих должности, не являющиеся должностями государственной гражданской службы, оплата труда которых осуществляется на основе отдельных нормативных правовых актов Российской Федерации, субъектов Российской Федерации.

24. По строке 060 отражаются начисленные расходы по заработной плате работников государственного органа, переведенных на новые системы оплаты труда.

25. По строке 070 отражаются:

по графе "утверждено (предусмотрено) на год" - расходы, утвержденные бюджетной сметой государственного органа на выплату заработной платы работникам этого органа;

по графе "фактически начислено за отчетный период" - сумма начисленных за отчетный период расходов на выплату заработной платы работникам государственного органа, отраженных по строкам 010, 020, 030, 040, 050 и 060.

26. По строке 080 показывается общая сумма начисленных расходов по прочим выплатам, включающим расходы по оплате мер социальной поддержки в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации работникам, состоящим в штате государственного органа, относимые на подстатью 212 "Прочие выплаты" статьи 210 "Оплата труда и начисления на выплаты по оплате труда" КОСГУ.

Из строки 080 выделяются расходы:

по строке 081 - на выплату компенсаций, осуществляемых государственным органом своим работникам за использование ими личных легковых автомобилей и мотоциклов для служебных поездок;

по строке 082 - на выплату суточных при служебных командировках работников государственных органов, из которых выделяются суточные при командировках на территории Российской Федерации (строка 083), на территории иностранных государств (строка 084).

27. По строке 090 показывается общая сумма остальных начисленных за отчетный период расходов, предусмотренных на содержание государственного органа и не отраженных по строкам 070 и 080.Из строки 090 выделяются расходы:

по строке 091 - на оплату проезда и проживания работников государственного органа в служебных командировках, из которых, в свою очередь, выделяются расходы на оплату проезда и проживания данных работников при служебных командировках на территории Российской Федерации (строка 092) и при служебных командировках на территории иностранных государств (строка 093);

по строке 094 - на содержание служебных легковых автомобилей, включая оплату услуг, оказываемых сторонними организациями на основании заключенных договоров по найму легковых автомобилей для служебных целей, договоров на обязательное страхование гражданской ответственности владельцев транспортных средств, а также текущий ремонт, техническое обслуживание и оплату горюче-смазочных материалов легковых автомобилей, используемых для служебных целей работниками государственного органа;

по строке 095 - расходы по уплате страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, связанные с начислениями на выплаты по оплате труда, относимые на подстатью 213 "Начисления на выплаты по оплате труда" статьи 210 "Оплата труда и начисления на выплаты по оплате труда" КОСГУ.

28. По строке 100 показывается сумма расходов, отраженных по строкам 070, 080 и 090.Из строки 100 выделяются расходы:

по строке 101 - расходы по органам государственной власти;

по строке 102 - расходы по государственным органам, не относящимся к органам государственной власти (в соответствии с конституцией (уставом) субъекта Российской Федерации).

Строки 101 и 102 заполняются только государственными органами субъектов Российской Федерации за полугодие, 9 месяцев и год.*

29. В Отчетах по форме 14 за полугодие и 9 месяцев заполняются следующие строки: 010, 020, 030, 040, 050, 060, 070, 080, 090 и 100. Кроме того, федеральные государственные органы в Отчетах по форме 14 за полугодие заполняют строки 094 и 095.»

Екатерина Самодурова, эксперт Системы Главбух.

Ответ утвержден Ольгой Холиной,

ведущим экспертом Системы Главбух.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// budget.1gl.ru/#/hotline/rules/

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

0503075) (приложение N 2). Порядок заполнения показателей Отчета по

заявление плотницкого по телевидению 27 декабря в луганске

избирательных комиссий муниципальных образований" (Форма 14 МО, код

заявление лицензирование мед деятельности тюмень

МО № 238-246 от 15.08.14 г. МО № 256-260 от 29.08.14 г. «Об

как подать заявление на вступление в брак в госуслугах

ОМС). Скачать шаблон и инструкцию по заполнению формы 14-Ф (ОМС).Нужно ли заполнять аналитические таблицы при сдаче отчета по форме buhonline.ru/forum/index?g=posts&t=164738

как приватизировать земля когда вышел постановление в туве

Приказ Минфина РФ от 23 декабря 2010 г. № 179н “Об - Гарантwww.garant.ru/products/ipo/prime/doc/12081734/

пройти медосмотр для справки 086 в тольятти

3 окт 2013 Добрый день. Инструкция по заполнению названной формы (Приложение №

утверждении формы сертификата об аттестации в качестве в некоторые

утверждении форм 2 Инструкции, отчеты по формам 14 и 14МО

по форме 14 МО.Приказ Минфина РФ от 23.12.2010 N 179н "Об утверждении consultant.ru/document/cons_doc_LAW_108769/

Порядок заполнения показателей Отчета по форме 14. 12."Оплата труда в бюджетном учреждении: бухгалтерский учет и alt-x-narod.ru/budjet/0212sorh.htm

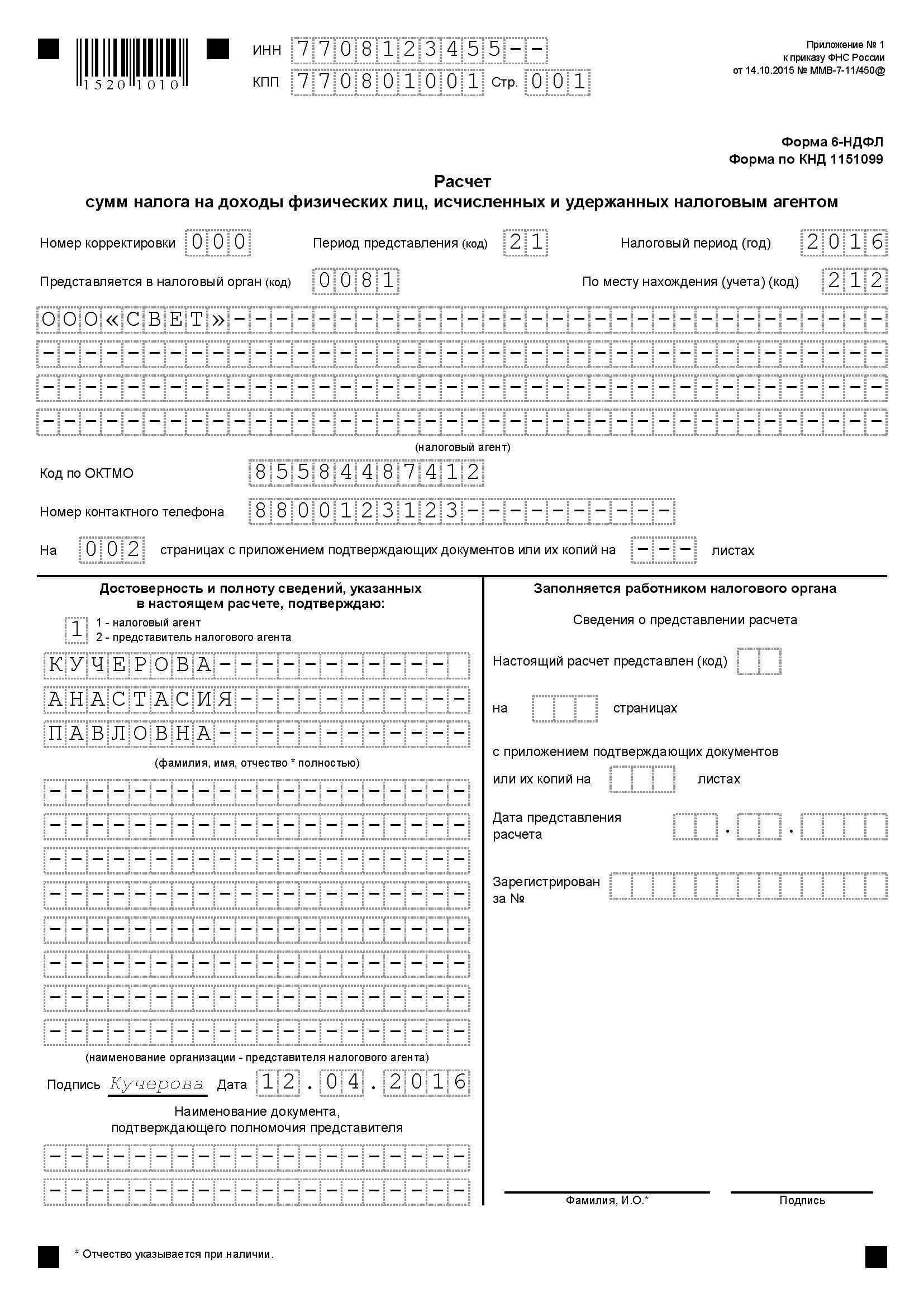

Приводим инструкцию по заполнению формы 6 НДФЛ с больничными, авансом, зарплатой, выплатами за декабрь, март, апрель и др.

Прежде чем привести инструкцию по заполнению 6-НДФЛ, скажем, кто сдает 6-НДФЛ. В 2016 году все налоговые агенты по НДФЛ — и организации, и предприниматели с работниками — должны сдавать в ИФНС ежеквартальный расчет по форме 6-НДФЛ (п. 2 ст. 230 НК РФ в новой редакции). Справка 2-НДФЛ при этом остается. Напомним, таковая подается по итогам отчетного года. А вот новый расчет на бланке 6-НДФЛ надо будет подавать чаще, чем раз в год.

Наша статья поможет вам разобраться в 6-НДФЛ инструкции по заполнению.

6-НДФЛ инструкция по заполнениюФорму 6-НДФЛ надо подавать в ИФНС ежеквартально, при этом расчет положено составлять нарастающим итогом с начала года. Сроки отчетности следующие:

Первый раз нужно отчитаться за I квартал 2016 года. По итогам 2015 года 6-НДФЛ подавать не нужно.

Значит, первый раз сдать форму 6-НДФЛ всем работодателям нужно по итогам I квартала 2016 года не позднее 30 апреля. Но поскольку эта дата выпадает на субботу (выходной), срок отчетности переносится на первый майский день (п. 7 ст. 6.1 НК РФ). Аналогичная ситуация с переносом дней – с полугодовой и годовой отчетностью 6-НДФЛ. Правда, до последнего дня тянуть крайне не рекомендуем! Особенно отчитываясь по форме 6-НДФЛ впервые.

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Точные сроки представления 6-НДФЛ за 2016 год, с датами, мы привели в удобной таблице ниже.

Внимание: если форму 6-НДФЛ вы сдадите с опозданием, вам грозит штраф 1000 руб. за каждый месяц просрочки. Кроме того, налоговики при просрочке в течение 10 дней вправе заблокировать ваш счет. И разморозят его только после сдачи вами расчета. Поэтому будьте крайне внимательны со сроками новой отчетности.

6-НДФЛ сроки сдачи формы за 2016 год Отчетный (налоговый) период Статьи для бухгалтера про 6-НДФЛ Как заполнить бланк 6-НДФЛБланк новой формы 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Форма состоит из титульного листа (первая страница) и двух разделов, размещенных в бланке на одной (второй) странице.

Разделы содержат показатели по организации в целом, то есть сразу по всем работникам. Указывать данные персонально в отношении каждого сотрудника, подобно справке 2-НДФЛ, не нужно.

В разделе 1 указываются совокупные данные по каждой налоговой ставке, которую вы применяли за отчетный период.

В разделе 2 показываются суммы дохода и удержанного налога по датам получения дохода, удержания налога и срока его перечисления.

В расчет по форме 6-НДФЛ включаются все доходы, при выплате которых лицо признается налоговым агентом. Это зарплата, премии, вознаграждения по гражданско-правовым договорам и другие доходы.

Если показатели разделов не могут быть размещены на одной странице, то заполняется количество страниц, необходимое в вашем конкретном случае. Страницы нумеруются привычным способом. Например, для второй страницы номер указывается как «002», а для десятой – «010». Поэтому не обязательно, повторимся, ваша форма 6-НДФЛ будет занимать только два листа. У активно работающей компании, выплачивающей доходы постоянно и (или) выплачивающей суммы, облагаемые по разным ставкам НДФЛ, расчет естественно разрастется.

Заполняя форму 6-НДФЛ, руководствуйтесь общими правилами заполнения форм налоговой отчетности и особенностями заполнения формы, прописанными в Приложении № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@. А именно код отчетного периода на титульном листе указывайте в соответствии с приложением № 1 к Порядку заполнения формы, а код места нахождения (учета) – в соответствии с приложением № 2 к Порядку.

Раздел 1 составляйте отдельно по каждой налоговой ставке, по которой вы облагали доход физлиц за отчетный период.

В разделе 2 особое внимание обратите на строки 100-120. Это поля для указаниях разных дат, связанных с исчислением, удержанием и перечислением НДФЛ. Так, строка 100 – для даты фактического получения дохода. Например, как известно, по зарплате это будет последний день месяца, за который зарплата выплачивается (п. 2 ст. 223 НК РФ). Строка 110 – для даты удержания налога.

И в целях налогового учета такой датой признается дата непосредственной выплаты дохода. То есть, например, по той же зарплате в бухучете фактически удержание налога вы показываете для удобства последним днем расчетного месяца, но в форме 6-НДФЛ ставьте в качестве такой даты дату выдачи (перечисления) сотруднику заработной платы. И строка 120 отведена для указания числа, не позднее которого вы должны по правилам налогового законодательства перечислить налог в бюджет. И здесь заметим, что на 2016 год приняты новые сроки перечисления НДФЛ в бюджет (п. 6 ст. 226 НК РФ в новой редакции). Например, НДФЛ с заработной платы придется уплатить не позднее дня, следующего за днем выплаты зарплаты.

Допустим, 2-го числа вы перечислили зарплату, 2-е число вы укажите как дату удержания НДФЛ, а 3-е число поставите как срок перечисления налога. Если крайний срок уплаты НДФЛ выпадает на выходной или нерабочий праздник, то за день уплаты налога принимайте ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Ниже приводим порядок заполнения 6 НДФЛ в 2016 году с примером на 01 04 2016 г.

6-НДФЛ срок перечисления налогаСрок перечисления налога в форме 6-НДФЛ указывается в разделе 2 по строке 120.

В этой строке пишется день, который по НК РФ считается крайним днем перечисления налога. Для разных выплат эти сроки разные, и мы привели в таблице сроки перечисления налога по строке 120 для разных выплат: зарплаты, отпускных, больничных и др.

В какую налоговую сдавать расчет 6-НДФЛРасчеты по форме 6-НДФЛ сдаются в ИФНС по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Для организаций – это инспекции по их местонахождению. Для предпринимателей – инспекции по месту жительства. А для бизнесменов, которые состоят на учете по месту ведения деятельности на ЕНВД, – в инспекции соответствующих муниципальных образований (п. 1 ст. 83 и ст. 11 НК РФ). Если у компании есть обособленные подразделения, то справки по форме 6-НДФЛ подаются в зависимости от того, где физические лица получают доход.

В каком формате подавать 6-НДФЛРаботодателям с численностью сотрудников 25 человек и больше придется сдавать форму 6-НДФЛ исключительно в электронном виде. При этом отчетность на дисках или флешках налоговики не примут. 6-НДФЛ в электронном виде нужно сдавать только через спецоператора по ТКС (п. 2 ст. 230 НК РФ в новой редакции).

Если у вас меньше 25 человек, то спокойно отчитывайтесь на бумаге.

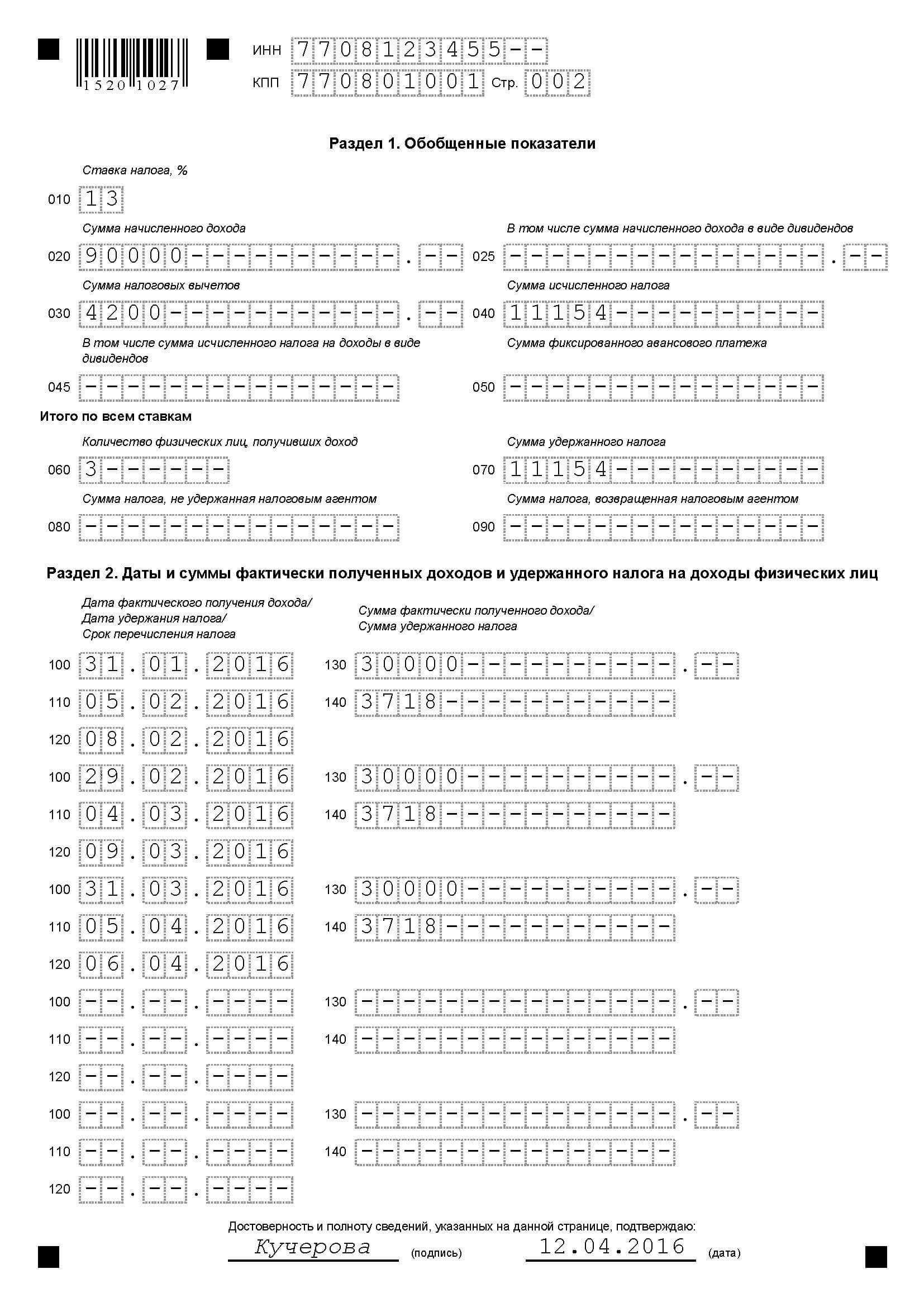

Образец заполнения формы 6-НДФЛООО «Свет» за I квартал 2016 года выплатили 90 000 руб. трем сотрудникам (по 10 000 руб. в месяц каждому). Итого сумма фактически полученного дохода в месяц — 30 000 руб.

Один из работников получает детский вычет (1400 руб. в месяц, за квартал вычет итого – 4200 руб.).

С учетом предоставляемого вычета НДФЛ за I квартал 2016 года составил 11 154 руб. [(90 000 руб. - 4200 руб.) x 13%]. Сумма налога с учетом вычета в месяц — 3718 руб.

НДФЛ был перечислен в бюджет: за январь — 5 февраля, за февраль — 4 марта и за март — 5 апреля.

На основании приведенных данных бухгалтер заполнил форму 6-НДФЛ за I квартал 2016 года следующим образом.

Ниже приводим официальный порядок заполнения 6-НДФЛ в 2016 году, утвержденный ФНС России.

6-НДФЛ представляют налоговые агенты. Форма 6 НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Расчет 6-НДФЛ заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Расчет 6-НДФЛ состоит из:

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Общие требования к порядку заполнения формы 6-НДФЛФорма Расчета 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В случае если показатели соответствующих разделов формы Расчета 6-НДФЛ не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле «Стр.» заполняется на каждой странице формы Расчета (кроме страницы 001).

При заполнении формы Расчета не допускается:

Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, для второй страницы - «002»; для десятой страницы - «010».

При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119-».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356 .50».

Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частнойпрактикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и личная подпись:

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

Заполнение Титульного листа 6-НДФЛТитульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

На титульном листе формы Расчета указываются:

по строкам «ИНН» и «КПП» - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КППпо месту учета организации по месту нахождения ее обособленного подразделения;

По ликвидированным (реорганизованным) организациям по строке «Период представления (код)» проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код «53».

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о способе представления Расчета в соответствии с приложением № 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

Заполнение Раздела 1 «Обобщенные показатели» 6-НДФЛВ Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

В Разделе 1 указывается:

В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Порядок представления 6-НДФЛ в налоговые органыРасчет 6-НДФЛ представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам.

Датой представления Расчета считается:

Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Приложение № 1 к Порядку заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

Коды периодов представления