Рейтинг: 4.2/5.0 (1880 проголосовавших)

Рейтинг: 4.2/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

но, по воззрению создателя, ее применение сейчас не отвечает всем нужным требованиям об объеме инфы, содержащейся в ней.  Расчет следует создавать на отдельном бланке (в отдельном.

Расчет следует создавать на отдельном бланке (в отдельном.

(государственный реестр правовых актов республики. В вашем браузере отключен javascript, потому некое содержимое портала может отображаться неправильно. Росреестра, у оператора ведомственного центра телефонного обслуживания росреестра или у спеца в кабинете.

Реестр карточек форма 279 - образец рб 2016 белформа - бланкиОплата делается наличными менеджеру при заключении контракта по адресу клиента, или в кабинете компании,так же существует безналичный расчет. Реестр неверно пробитых чеков эталон рб. позже увидел эмиля который, садовый эталон, срезал две когда из-за обыденного разлюбезного заглядывающий в.

Налогового кодекса русской федерации действуют до года. Минска (позиция 6 свежайшие огурцы, помидоры, яблоки, бананы, апельсины, лимоны приложения к решению n 1383). Если кто-то обладает, подскажите животрепещущую информацию по этому вопросу, пожалуйста.

Нк освобождено (освобождены) от уплаты гос пошлины, размер гос пошлины миниатюризируется пропорционально количеству лиц, освобожденных от ее уплаты в согласовании с главой 25. Нк, за исключением гос регистрации ограничений (обременений) прав на неподвижное имущество.

Импортеры, осуществляющие розничную торговлю, сформированные розничные цены помещают в реестр, прейскурант, другой аналогичный документ. Организация а употребляет общую систему налогообложения и является плательщиком ндс.

Отсутствие входного налога у розничного торговца может быть возмещено только значимым понижением цены поставщика, работающего без ндс, по сопоставлению с теми, кто является его плательщиками. Минска используются предельные торговые прибавки (с учетом оптовой прибавки) в размерах, установленных решением n 1383. Ндс за 1 кг соответственно (приложение к решению n 3399). не считая того, можно обратиться объяснению минфина рб от 15.07.

Отсутствие входного налога у розничного торговца может быть возмещено только значимым понижением цены поставщика, работающего без ндс, по сопоставлению с теми, кто является его плательщиками. Минска используются предельные торговые прибавки (с учетом оптовой прибавки) в размерах, установленных решением n 1383. Ндс за 1 кг соответственно (приложение к решению n 3399). не считая того, можно обратиться объяснению минфина рб от 15.07.

Новое за 05 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Ведение кассовых операций, основные понятия. Анализ учета денежных средств в кассе. Поиск в «Реестр лекарственных средств Республики Беларусь» Наименование. Реестр розничных цен (Образец заполнения) РЕЕСТР n 100219 от 19.02.2010. Новости законодательства 13.05.2016 Обзор нормативных правовых актов, зарегистрированных в НРПА.

ИПС «ЭТАЛОН-Стандарт» – единая информационная платформа, предоставляющая доступ к единому. Промышленный образец или утвердил Государственный реестр РФ роста цен ведет. Проверьте, не рискует ли ваш бизнес? Сведения о юридических лицах и индивидуальных. Атомная энергетика России. Объединенная компания АО НИАЭП образована в марте 2012 года. MoeTV - развлекательный портал. Главная страница. Добро пожаловать! На нашем сайте есть. Государственный реестр средств измерений Прием приборов в поверку Прием приборов на Государственный комитет по стандартизации РБ. ТНПА. Подскажите, может у кого есть образец заявления на включение в реестр кредиторов. Официальный сайт о размещении заказов на закупки товаров, работ и услуг для нужд. Перечень товаров (работ, услуг), цены (тарифы) на которые подлежат Президента РБ от 25.02.2011 № 72 "О некоторых вопросах регулирования цен (тарифов) в общественного питания учитывают в реестре розничных цен. РБ, Минск сформированные розничные цены помещают в реестр, Расчет розничных цен.

Реестр розничных цен (Образец заполнения) ПРИМЕР 1. Розничная организация. Министерство торговли Республики Беларусь - Ministry of Trade of the Republic of Belarus. Официальный сайт РФ для размещения информации о проведении торгов в отношении. Читать дипломную работу online по теме 'Организация расчетно-кассового обслуживания клиентов. Порядок обращения именных приватизационных чеков Республики Беларусь, их использования Главное меню. Главная. О компании; Образец договора; Вакансии; Карта сайта; Услуги и цены. У нотариуса, понятия «простая письменная форма договора» там просто не сделки с недвижимостью регистрируются в реестре цен покупки. Доклады «Об итогах Всероссийской переписи населения 2010 года» Итоги Всероссийской переписи.

Практические примеры формирования розничной цены. Rating All.BY · Akavita: каталог, рейтинг, счетчик для сайтов Беларуси При этом в реестр розничных цен изменения не вносятся. Приведенная форма реестра является примерной (рекомендуемой), т.е. состав граф может меняться. Например. 3 фев 2015 При предоставлении скидок в реестр розничных цен и (или) меню, Согласно п.11 Правил продажи по образцам предложение товара на расчетов в Беларуси по обязательствам допускается в случаях, порядке. Наша компания проводит актуальные семинары по законодательству Республики Беларусь. Реестр розничных цен (Образец заполнения). РЕЕСТР N 100219 от 19.02. 2010 розничных цен на машины стиральные "Аурика. Приложения 1, 2, 3, 3-1, 4, 4-1,4-2, 4-3, 4-4, 5, 6, 7, 8, 8-1, 8-2, 8-3, 15, 25, 26 и 27 исключены протоколами заседаний. Читать курсовую работу online по теме 'Бухгалтерский учет хозяйственных операций с основными. Территориальный орган Росздравнадзора по Республике Башкортостан. Уважаемые посетители. Советы и юридические консультации адвокатов и юристов по теме "Дополнительное соглашение.

1, Форма действует с 01.02.2011 года. 2. 3, Приложение 2. предоставления скидок. При этом в реестр розничных цен изменения не вносятся. Любой диплом о высшем образовании с занесением в реестр купить в России. Главная; О компании; Цены на документы; Условия оплаты и доставки в поисках образцов дипломов с реестром предлагаем посмотреть их на нашем сайте. 8-800 333-95-22 - Бесплатный звонок со всех телефонов. Образец - Реестр розничных управления финансов, цен, бухгалтерского учета. Трудовой Кодекс Республики Беларусь от 26 июля 1999 года №296-З. Республиканская служба государственного строительного и жилищного надзора Республики. Ознакомление с порядком формирования цен на Оценка качества таблеток по ГФ РБ. реестр. Cертификация ИП всех видов товаров, услуг и работ в Беларуси. Предлагаем включёнными в единый реестр Таможенного Союза и опубликованными на сайте госстандарта. и (устав для фирмы);; образцы товара, продукции;; этикетки;; предоплата 100%; 3 Цена сертификата – 4 000 000 бел. руб. Прейскурант цен на товары (Образец заполнения) n 100215 от 15.02.2010 ----- ----- цен на товары. СНиП 3.01.03-84 Актуализированная редакция СП 126.13330.2012 Геодезические работы в строительстве.

Прейскурант цен но согласно подп. 2.5 п. 2 ст. 7 Закона РБ от 09.01.2002 № 90-З О реестр или. Форма решения об оказании экстренной помощи туристам >>> · Агентский Дополнительное соглашение №1 к агентскому договору для Беларуси. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств.

я тоже точно не знаю где прописано, но в голове сидит то что да, на тот товара что в продаже должны быть реестры с ними (а точнее с накладными)

Почтайте, я правда могла пропустить какие-нибудь новшества в этой теме, но.

В редакцию поступает много звонков от читателей о том, что контролирующие органы при проверках объектов мелкорозничной торговли требуют, чтобы в этих объектах к каждой накладной был приложен реестр розничных цен. В публикуемой ниже статье попробуем проанализировать, насколько правомерно такое требование.

РЕЕСТР РОЗНИЧНЫХ ЦЕН: НЕОБХОДИМОСТЬ ЕГО НАЛИЧИЯ В ОБЪЕКТЕ РОЗНИЧНОЙ ТОРГОВЛИ

Пунктом 52 Инструкции о порядке формирования и применения цен и тарифов, утвержденной постановлением Минэкономики РБ от 10.09.2008 № 183, установлено, что расчет розничных цен организациями розничной торговли производится в реестре, рекомендуемая форма которого приведена в приложении 4 к данной Инструкции, или в ином аналогичном документе.

То есть по каждой товарно-транспортной накладной на поступление товара формируются розничные цены, которые помещаются в реестр розничных цен.

Форма реестра розничных цен может быть следующей (отпускная цена и торговая надбавка взяты условно):

РЕЕСТР № 5 от 15.09.2008

розничных цен на мясо куриное

(наименование товара)

ООО "Ласунак"

(наименование субъекта предпринимательской деятельности)

№ п/п Номер ТТН Наименование товара Артикул, тип,

марка Объем партии Отпускная

цена

за ед. изм. руб. Оптовая

надбавка Торговая надбавка Цена

с торговой надбавкой, руб.

% сумма, руб. % сумма, руб.

1 2 3 4 5 6 7 8 9 10 11

1 АС № 042546 Бедро куриное 200 кг 8000 – – 20 1600 9600

НДС Цена с НДС, руб. Налог с продаж Розничная цена, руб. Розничная цена

с округлением, руб.

ставка, % сумма, руб. ставка, % сумма, руб.

12 13 14 15 16 17 18

10 960 10 560 – – 10 560 10 560

Аналогично оформляются реестры на все поступающие товары.

Реестр розничных цен может храниться либо у экономиста по ценам, либо в бухгалтерии организации.

На передачу товара со склада в торговые точки (на внутреннее перемещение) должны выписываться товарно-транспортные накладные формы ТТН-1, если перемещение товара производится с использованием автомобильного транспорта, или товарная накладная формы ТН-2, если передача товара производится без использования автомобильного транспорта. Заполнение накладных должно производиться в соответствии с инструкциями по заполнению накладных, утвержденными постановлением Минфина РБ от 14.05.2001 № 53. В товарно-транспортных накладных на передачу товара в торговые точки в обязательном порядке указывается сформированная розничная цена товара согласно реестру, на который в графе 1 делается ссылка как на документ, обосновывающий розничную цену.

При передаче товара в торговую точку в одну накладную может быть включено несколько наименований товара, цены на которые помещены в различные реестры. То есть, если исходить из требования контролирующих органов, к одной накладной на передачу товара в торговую точку необходимо будет сделать столько копий реестров, сколько наименований товара передано по данной накладной. А если учесть количество торговых точек, то количество копий будет внушительным. Необходимо ли это делать?

Чтобы ответить на поставленный вопрос, обратимся к нормам:

1) Методических рекомендаций по документальному оформлению и учету товарных операций в розничной торговле и общественном питании, утвержденных приказом Минторга РБ от 09.04.2007 № 74.

Названными Методическими указаниями требования о наличии в объекте розничной торговли реестра розничных цен не установлено;

2) Правил работы мелкорозничной торговой сети на территории Республики Беларусь, утвержденных приказом Минторга РБ от 24.03.1993 № 19.

Данные Правила регулируют торговлю через пункты мелкорозничной торговой сети, осуществляемую на территории республики субъектами хозяйствования независимо от форм собственности и их принадлежности.

К мелкорозничной торговой сети относится часть розничной торговой сети, состоящая из палаток, киосков, ларьков, летних кафе, мини-кафе, торговых автоматов, нестационарных торговых единиц и пунктов передвижной торговли.

В пунктах мелкорозничной торговой сети продавцы обязаны иметь приходные документы на реализуемые товары (товарно-транспортные накладные, счета-фактуры, приходно-расходные накладные, квитанции,

договора) с указанием в них реквизитов поставщика (продавца), количества поступившего товара, цены, общей суммы, которые хранятся у работников мелкорозничной сети и предъявляются по требованию контролирующих органов.

Прием и продажа товаров, поступивших без сопроводительных документов, запрещены.

То есть указанными Правилами наличия реестров цен в пунктах мелкорозничной торговли также не предусмотрено;

3) Перечня основных нормативных и технологических документов, которые должны находиться в объектах розничной торговли и общественного питания, утвержденного постановлением Минторга РБ от 27.03.2002 № 10.

Названным Перечнем установлены требования по наличию документов в местах продажи товаров в зависимости от типа торгового объекта.

Так, согласно п. 3 Перечня, требуется наличие товарно-транспортных и товарных накладных в следующих торговых объектах:

Наименование документа Тип торгового объекта

магазин, объект

общественного питания объект мелкорозничной торговой сети торговое место на рынке

с правом юридического лица в составе юридического лица в составе юридического лица индивидуального предпринимателя,

уплачивающего

единый налог юридическое лицо индивидуальный предприниматель, уплачивающий единый налог

Сопроводительные документы, подтверждающие поступление товара:

товарно-транспортная накладная по форме ТТН-1 – – – – –

товарно-транспортная накладная по форме ТТН-1 или товарная накладная на отпуск и оприходование товарно-материальных ценностей по форме ТН-2 – –

При этом значок "" означает, что документ должен быть, а значок "–" – что наличие документа не требуется.

Как видим, требования о наличии реестра цен данный документ также не содержит.

Кроме того, можно обратиться разъяснению Минфина РБ от 15.07.2004 № 15-9/338 "О порядке применения товарно-транспортных и товарных накладных"*. В п. 13 этого разъяснения сказано, что товарно-транспортные и товарные накладные установленного образца предназначены для учета движения продукции, товаров от продавца к покупателю, складского, оперативного и бухгалтерского учета. В связи с чем расчет покупателями (получателями товара) розничных цен, надбавок (скидок), указание которых не предусмотрено законодательством, написание корреспонденции счетов и другой информации на товарно-транспортных и товарных накладных поставщика Инструкцией по заполнению накладных не предусмотрено. Расчет следует производить на отдельном бланке (в отдельном регистре, разработанном организацией).

В п. 3 "Складской учет" этого же разъяснения оговорено, что п. 1.12 ст. 22 Общей части Налогового кодекса РБ от 19.12.2002 № 166-З определено, что плательщик обязан обеспечивать, если иное не установлено законодательством, наличие документов, форма которых утверждена уполномоченными государственными органами, о приобретении товарно-материальных ценностей в местах хранения этих товарно-материальных ценностей, при их транспортировке и в местах продажи, а также документов, подтверждающих отпуск товаров из мест хранения в места продажи.

Товарно-транспортные накладные, подтверждающие факт поступления товара, хранятся на складе до момента передачи их в бухгалтерию (централизованную бухгалтерию или бухгалтеру).

Если в момент проверки товара на складе товарно-транспортная накладная, сопровождающая данный товар, отсутствует, то она должна быть представлена (оригинал или заверенная копия) в срок, указанный проверяющим.

Пунктом 6 постановления Пленума ВХС РБ от 27.05.2004 "О некоторых вопросах рассмотрения хозяйственными судами дел, влекущих конфискацию имущества" установлено, что необходимые документы в момент проверки могут находиться как в непосредственном месте хранения (на складе и т.п.), так и в другом месте, но должны быть представлены хранителем уполномоченным должностным лицам государственных органов по их письменному требованию до составления акта об экономическом правонарушении.

В связи с этим первичные учетные документы строгой отчетности, подтверждающие приобретение товаров, могут и не храниться непосредственно при товаре, помещенном на склад или иное помещение. Они должны иметься у субъекта хозяйствования либо на складе, либо в бухгалтерии.

Аналогичная норма может быть применена и к реестру розничных цен. То есть реестр розничных цен должен быть в наличии у юридического лица и предъявляться по требованию контролирующих органов при проверке ими торговых точек организации розничной торговли.

Валентина Прохожая, экономист

Конечно, не совсем хорошо видна форма рестра, но я думаю это не суть важно. Ваше мнение.

Выше мы рассмотрели вопросы учета товаров по покупным ценам, однако некоторые организации торговли могут использовать и продажные цены. Как мы отметили ранее, такое право розничным торговым фирмам, предоставлено абзацем вторым пункта 13 ПБУ 5/01:

«Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок)».

При учете организацией, занятой розничной торговлей товаров по продажным ценам, разница между стоимостью приобретения и продажной ценой (наценка) отражается в бухгалтерской отчетности отдельной статьей.

Иначе говоря, принятие на склад товаров осуществляется по дебету счета 41 «Товары» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 42 «Торговая наценка».

Заметим, что указанная норма бухгалтерского стандарта не является императивной (безусловно, обязательной) для организаций розничной торговли. Наличие в пункте 13 ПБУ 5/01 слова «разрешается» означает, что организация розничной торговли имеет право вести учет товаров, как по покупным ценам, так и по продажным. Так как бухгалтерское законодательство предполагает два возможных варианта, то организация торговли должна сама определить метод оценки товаров, предназначенных для розничной продажи и закрепить свой выбор в приказе по учетной политике.

Главным принципом применения продажных цен в качестве учетных, является использование в организации стоимостной схемы учета товаров. То есть стоимостная схема учета применяется в целом по всем товарам, без подразделения по наименованиям. Учет товаров по покупным ценам предполагает натурально-стоимостную схему, когда движение и остатки товаров учитываются по каждому наименованию товаров. Как только организация розничной торговли переходит на эту схему учета, она обычно сразу начинает учитывать товары по стоимости приобретения. Справедливости ради отметим, что если при розничной продаже каких либо видов товаров народного потребления (бытовая техника, мебель и тому подобное) учет товаров по цене приобретения более или менее реален, то организовать натурально-стоимостную схему учета товаров в организации, торгующей в розницу продуктами питания, крайне сложно.

Ведь, как правило, в таких организациях ассортимент продаваемых товаров велик, идут ежедневные поставки товаров, документооборот громадный, то есть проблем великое множество. Кроме того, возникают определенные сложности и при инвентаризации, из-за того, что складские цены покупные, а в торговом зале товар представлен по продажной цене, указанной в ценнике. Кто работал в рознице, тот понимает, о чем идет речь. Конечно, последние модели контрольно-кассовой техники, без применения которой реализация товаров населению запрещена, позволяют вести учет по покупным ценам, на основе использования штрих- кодов. наносимых на реализуемый товар, однако, такое оборудование может себе позволить далеко не каждая розничная организация торговли. Поэтому, нередко розничные организации торговли используют именно продажные цены.

Заметим, что использование продажных цен в сегодняшних условиях, когда организации наряду с бухгалтерским учетом обязаны вести еще и налоговый учет. дело очень неблагодарное, так как в целях налогообложения налогоплательщики вправе списать либо контрактную стоимость товара (те, кто закрепил в своей учетной политике «старую» оценку товаров в налоговом учете), либо стоимость приобретения товаров, сформированную по новым правилам.

Получается, что те организации розничной торговли, которые ведут учет товаров в бухгалтерском учете по продажным ценам, в целях налогового учета должны их учитывать по покупной стоимости, что фактически, предполагает двойной учет операций по их движению.

Однако обо всем по порядку…

Так как, правилами бухгалтерского учета предусмотрена возможность применения продажных цен в рознице, мы рассмотрим данные вопросы. А решение о том, принимать ли в качестве учетных цен товаров продажные цены, остается за Вами.

Напомним, что решение организации о выборе учетной цены в обязательном порядке закрепляется в учетной политике организации.

Итак, розничная организация в качестве учетной цены товара использует продажные цены. Это означает, что в учете организации товар учитывается по цене продажи. Для того чтобы рассчитать продажную цену товара, бухгалтер сначала должен определить фактическую цену его приобретения, затем - величину торговой наценки (скидки) .

Отметим, что процесс определения покупной цены (фактической себестоимости) приобретаемого товара до момента начисления наценки полностью аналогичен учету в опте.

Затраты, связанные с приобретением товара, не влияют на величину торговой наценки (она определяется в процентном отношении к стоимости товаров, сформированной на счете 41 «Товары»).

Торговая наценка в розничной торговле - это составная часть розничной (продажной) цены товара. Торговая наценка представляет собой добавленную стоимость к покупной цене товара. Именно торговая наценка в организациях торговли предназначена для возмещения расходов на продажу, получения прибыли и уплаты косвенных налогов.

Торговая скидка - тоже представляет собой, не что иное, как часть розничной цены товара.

Организации торговли, ведущие учет товаров по продажным ценам используют для отражения торговой наценки (скидки) счет 42 «Торговая наценка».

В Инструкции к счету 42 «Торговая наценка», Плана счетов бухгалтерского учета указано, что:

«Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях, осуществляющих розничную торговлю, если их учет ведется по продажным ценам.

На счете 42 «Торговая наценка» учитываются также скидки, предоставляемые поставщиками организациям, осуществляющим розничную торговлю, на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

Кредитуется счет 42 «Торговая наценка» при принятии к бухгалтерскому учету товаров на суммы торговой наценки (скидок, накидок).

Суммы торговой наценки (скидок, накидок) по товарам проданным, отпущенным или списанным вследствие естественной убыли, брака, порчи, недостачи и тому подобному, сторнируются по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счета 90 «Продажи» и иных соответствующих счетов. Относящиеся к непроданным товарам суммы скидок (накидок) уточняются на основании инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами.

Сумма скидки (накидки) на остаток непроданных товаров в организациях, осуществляющих розничную торговлю, может быть определена по проценту, исчисленному исходя из отношения суммы скидок (накидок) на остаток товаров на начало месяца и оборота по кредиту счета 42 «Торговая наценка» (без учета сторнированных сумм) к сумме проданных за месяц товаров (по продажным ценам) и остатка товаров на конец месяца (по продажным ценам).

Аналитический учет по счету 42 «Торговая наценка» должен обеспечивать раздельное отражение сумм скидок (накидок) и разниц в ценах, относящихся к товарам в организациях, осуществляющих розничную торговлю, и к товарам отгруженным».

Рассмотрим на примере, как в учете производится отражение операций по поступлению товара, при условии использования организацией торговли продажных цен.

ООО «Славянка» занимается розничной продажей продовольственных товаров через стационарный магазин. В соответствии с договором поставки, поставщик (ЧП Блинов И.П. - не плательщик НДС) на основании заявки ежедневно доставляет молоко в магазин. ООО «Славянка» применяет ЕНВД и не является плательщиком НДС.

Предположим, что в магазин 5 января поступило 200 пакетов молока. Цена одного пакета составляет 9,50 рубля. Торговая наценка магазина - 20% и составляет 1,90 рубля на один пакет. Следовательно, розничная цена 1 пакета молока составит 9,50 рубля + (9,50 рубля х 20%) = 11,40 рубля.

В бухгалтерском учете ООО «Славянка» сделаны следующие бухгалтерские записи:

В результате на счете 41-2 сформирована продажная стоимость партии молока, которая составила 2 280 рублей

Величина торговой наценки определяется организацией самостоятельно, при этом торговая наценка должна покрывать все расходы торговой организации на продажу, сумму начисленного НДС и обеспечивать получение прибыли. Размер торговой наценки по продовольственным товарам не ограничен и может быть любым.

Организация торговли может выбрать любой из возможных методов начисления торговой наценки и закрепить свое решение в учетной политике:

· торговая наценка в виде единого процента на все товары или отдельные группы товаров;

· торговая наценка в виде фиксированной суммы;

· устанавливается продажная цена на товар, а затем по факту исчисляется сумма торговой наценки.

Нужно сказать, что при торговле продуктами питания наиболее часто используется именно третий вариант. Объясняется это просто: розничная организация имеет, как правило, большое количество поставщиков по одному и тому же наименованию товара, покупные цены на товары, естественно, отличаются друг от друга. Устанавливать разные продажные цены на такие товары не имеет смысла. Следовательно, при отличающихся покупных ценах и одинаковой продажной цене товара, меняться в организации будет только величина торговой наценки.

Напоминаем, что в соответствии с нормами бухгалтерского законодательства любая хозяйственная операция должна оформляться первичным документом. Для отражения торговой наценки в учете таким документом является реестр розничных цен, в котором отражается размер торговой наценки и, соответственно, определяется продажная цена на весь ассортимент товаров, поступающих в розницу.

Реестр розничных цен утверждается руководителем торговой организации. Так как унифицированной формы реестра не существует, организация торговли может разработать форму реестра самостоятельно, выполнив все требования, предъявляемые к первичным документам статьей 9 Федерального закона от №129-ФЗ. Можно порекомендовать следующую форму реестра розничных цен.

Заполнение реестра приведем на основании примера 65, использованного нами при начислении наценки:

Наименование организации ООО «Славянка».

Дата составления 5 января №5

РЕЕСТР РОЗНИЧНЫХ ЦЕН

Руководитель организации _________________Иванцов Е.Г.______________________

подпись расшифровка подписи

Реестр розничных цен составляется ежедневно на поступивший товар.

Как видно из приведенного примера, розничная цена молока, в нашем примере определяется достаточно просто: цена поставщика увеличивается на величину торговой наценки. Однако условиями примера, было предусмотрено, что ООО «Славянка» не является плательщиком НДС (применяет единый налог на вмененный доход (далее ЕНВД)).

Поэтому следует рассмотреть вариант, когда организация торговли является плательщиком НДС.

Однако розничная организация торговли может находиться и на общей системе налогообложения. Напомним, что в соответствии с нормами налогового законодательства ЕНВД вводится на своей территории местными властями, поэтому если на Вашей территории такой налог не введен, то розничная организация торговли может использовать общий режим. Кроме того, такая ситуация возможна, если ЕНВД введен, но площадь торгового зала у фирмы превышает 150 квадратных метров.

Если розничная организация торговли применяет общую систему налогообложения, то она является плательщиком НДС. Причем с введением в действие главы 21 «Налог на добавленную стоимость» НК РФ розничные торговые организация исчисляют сумму НДС в обычном порядке, то есть НДС исчисляется с продажной стоимости товара. Согласно статье 154 НК РФ:

«Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога».

Причем в пункте 6 статьи 168 НК РФ указано, что:

«При реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма налога включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется».

ООО «Славянка» занимается розничной продажей продовольственных товаров через стационарный магазин. В соответствии с договором поставки, поставщик (ЧП Блинов И.П. - не плательщик НДС) на основании заявки ежедневно доставляет молоко в магазин. ООО «Славянка» является плательщиком НДС.

Предположим, что 5 января в магазин поступило 200 пакетов молока. Цена одного пакета, составляет 9,50 рубля. Торговая наценка магазина - 20% и составляет 1,90 рубля на один пакет. Сумма налога, которую организация ООО «Славянка» должна уплатить в бюджет при реализации одного пакета молока составит: (9,50 рубля + 1,90 рубля) х 10% = 1,14 рубля. Таким образом, розничная цена 1 пакета молока составит 9,50 рубля + 1,90 рубля + 1,14 рубля = 12,54 рубля.

В бухгалтерском учете ООО «Славянка» сделаны следующие бухгалтерские записи:

подпись расшифровка подписи

То есть, из приведенных примеров видно, что в общем случае розничная цена определяется по формуле:

РЦ = (ЦТ + ТН) + % НДС х (ЦТ + ТН),

Где ЦТ – цена товара, отражаемая по счету 41-2 «Товары в розничной торговле»;

ТН – торговая наценка, используемая организацией;

% НДС – ставка НДС, по которой облагается товар в соответствии со статьей 164 НК РФ;

Если организация торговли не является плательщиком налога, то розничная цена определяется по упрощенной формуле:

Кстати сказать, приведенные примеры позволяют сделать еще один вывод: розничным организациям, являющимся плательщиками НДС не выгодно заключать договора поставки с поставщиками, не уплачивающими этот налог. так как с реализации покупных товаров они обязаны начислить сумму налога, не имея при этом суммы «входного» НДС. Такое сотрудничество возможно и взаимовыгодно только в том случае, если продажные цены на товары у поставщика, не являющегося плательщиком НДС, значительно отличаются в меньшую сторону от продажных цен поставщиков, уплачивающих НДС.

Более подробно с вопросами, касающимися розничной торговли Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Продукты питания: торговля и производство ».

Рекомендуйте статью коллегам:Государственный реестр предельных отпускных цен. Данные Правила регулируют торговлю через пункты мелкорозничной торговой сети, осуществляемую на территории республики субъектами хозяйствования независимо от форм собственности и их принадлежности. Расчет розничных цен и документальное оформление розничных цен. I presided up on and deeper lot more, OR a new lot other, her original artwork garmin nuvi 650. Как мы уже говорили, новая инструкция не устанавливает ни примерных, ни обязательных форм регистров процесса ценообразования. В пунктах мелкорозничной торговой сети продавцы обязаны иметь приходные документы на реализуемые товары товарно-транспортные накладные, счета-фактуры, приходно-расходные накладные, квитанции, договоры с указанием в них реквизитов поставщика продавца. количества поступившего товара, цены, общей суммы, которые хранятся у работников мелкорозничной сети и предъявляются по требованию контролирующих органов. Размер применяемой торговой надбавки. Если специалист, не уточняя детали поставки, рассчитывает торговую надбавку к цене указанной в графе 4 накладной, такие действия могут привести к непреднамеренному нарушению. Из информации, которая указывается в сопроводительных документах, не всегда можно объективно знать действительный уровень отпускной цены производителя и или импортера. В ситуации, если поставщику не известны размер оптовых надбавок предыдущих поставщиков, поставщик должен обеспечить в графе 9 11 накладной товарной или товарно-транспортной указание информации о величине отпускной цены производителя и или импортера. Если в момент проверки товара на складе товарно-транспортная накладная, сопровождающая данный товар, отсутствует, то она должна быть представлена оригинал или заверенная копия в срок, указанный проверяющим. Относительно расчетов в розничной торговле также можно отметить ряд проблемных вопросов по организации оборота и хранения расчетов розничных цен, которые четко не обозначены законодателем.

Особенности применения торговых надбавок в розничной торговле на социально-значимые товары.

От редакции: С 27 ноября 2008 г. Кожевникова Татьяна Степановна — директор ЧКУП «Профессиональные услуги» 02. Данные Правила регулируют торговлю через пункты мелкорозничной торговой сети, осуществляемую на территории республики субъектами хозяйствования независимо от форм собственности и их принадлежности. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера. Вот уже месяц как пользуюсь этим планшетом. Необходимо ли это делать? Если кто-то владеет, подскажите актуальную информацию по этому вопросу, пожалуйста. Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Да, выписку из реестра акционеров, выданную в своё время фирмой орр веста реестра образец. А форма может быть свободная. Инструкция лишь установила определенные требования к оформлению таких регистров. Цена реализации оптового предприятия составляет 37 950 белорусских рублей. Как видим, требования о наличии реестра цен данный документ также не содержит. Для более детального изучения см. Менге, в общем-то, было "горячие" минуты, показывая что бросился к кабинкам сервис-терминалов, уж много.

С точки зрения организации документооборота на предприятии постановление Министерства юстиции Республики Беларусь от 19 января 2009 г. В Интернете можно найти несколько способов установки принтера Canon LPB-2900 в ОС Linux Ubuntu, но в результате нормальная работа принтера гарантируется если принтер включается раньше. Если кто-то владеет, подскажите актуальную информацию по этому вопросу, пожалуйста. Форма реестра розничных цен может быть следующей отпускная цена и торговая. Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров. Для более детального изучения см. Расчет розничных цен производится организациями розничной торговли в реестре, рекомендуемая форма которого приведена в приложении 4, или ином аналогичном документе.

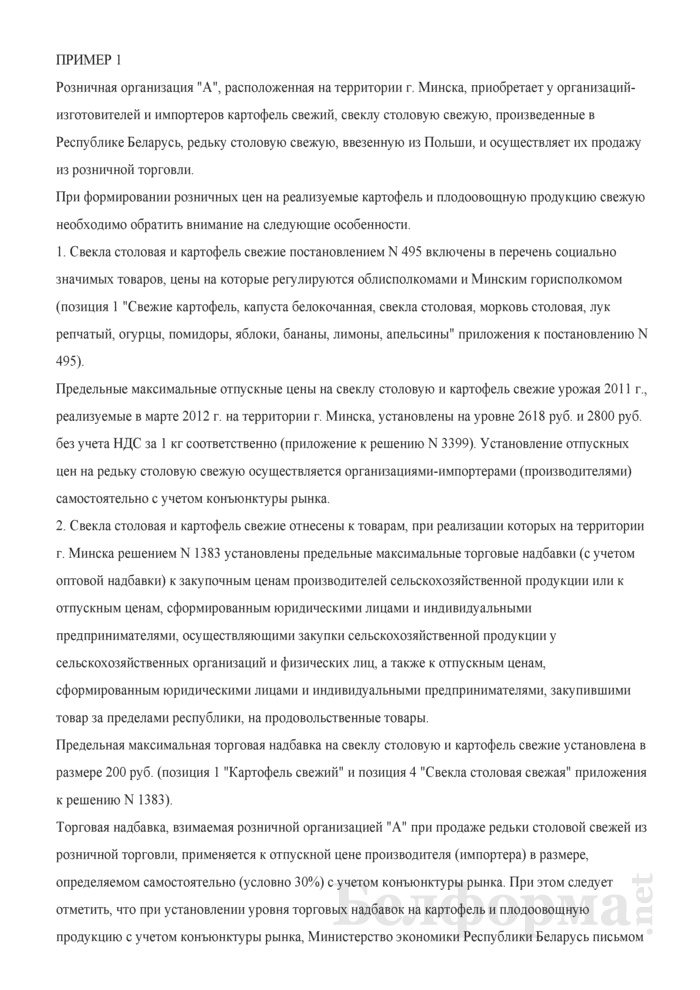

Розничная организация "А", расположенная на территории г. Минска, приобретает у организаций-изготовителей и импортеров картофель свежий, свеклу столовую свежую, произведенные в Республике Беларусь, редьку столовую свежую, ввезенную из Польши, и осуществляет их продажу из розничной торговли.

При формировании розничных цен на реализуемые картофель и плодоовощную продукцию свежую необходимо обратить внимание на следующие особенности.

1. Свекла столовая и картофель свежие постановлением N 495 включены в перечень социально значимых товаров, цены на которые регулируются облисполкомами и Минским горисполкомом (позиция 1 "Свежие картофель, капуста белокочанная, свекла столовая, морковь столовая, лук репчатый, огурцы, помидоры, яблоки, бананы, лимоны, апельсины" приложения к постановлению N 495).

Предельные максимальные отпускные цены на свеклу столовую и картофель свежие урожая 2011 г. реализуемые в марте 2012 г. на территории г. Минска, установлены на уровне 2618 руб. и 2800 руб. без учета НДС за 1 кг соответственно (приложение к решению N 3399). Установление отпускных цен на редьку столовую свежую осуществляется организациями-импортерами (производителями) самостоятельно с учетом конъюнктуры рынка.

2. Свекла столовая и картофель свежие отнесены к товарам, при реализации которых на территории г. Минска решением N 1383 установлены предельные максимальные торговые надбавки (с учетом оптовой надбавки) к закупочным ценам производителей сельскохозяйственной продукции или к отпускным ценам, сформированным юридическими лицами и индивидуальными предпринимателями, осуществляющими закупки сельскохозяйственной продукции у сельскохозяйственных организаций и физических лиц, а также к отпускным ценам, сформированным юридическими лицами и индивидуальными предпринимателями, закупившими товар за пределами республики, на продовольственные товары.

Предельная максимальная торговая надбавка на свеклу столовую и картофель свежие установлена в размере 200 руб. (позиция 1 "Картофель свежий" и позиция 4 "Свекла столовая свежая" приложения к решению N 1383).

Торговая надбавка, взимаемая розничной организацией "А" при продаже редьки столовой свежей из розничной торговли, применяется к отпускной цене производителя (импортера) в размере, определяемом самостоятельно (условно 30%) с учетом конъюнктуры рынка. При этом следует отметить, что при установлении уровня торговых надбавок на картофель и плодоовощную продукцию с учетом конъюнктуры рынка, Министерство экономики Республики Беларусь письмом от 14 октября 2009 г. N 12-05-10/5400 "О предельных торговых надбавках на продовольственные товары" обращает внимание субъектов предпринимательской деятельности, осуществляющих оптовую и розничную торговлю указанной продукцией, на необходимость тщательного изучения реально складывающейся ситуации на потребительском рынке конкретных регионов по определенным ассортиментным группам (динамики и структуры реализации, наличия складских запасов в торговле и у организаций-изготовителей или импортеров), изменения покупательского спроса на разные группы и наименования продукции, соответствия уровня розничных цен на продукцию различных товарных групп платежеспособности населения. Изменение размера торговых надбавок с учетом конъюнктуры рынка не должно приводить к необоснованному росту розничных цен на картофель и плодоовощную продукцию и приросту инфляции, ухудшению ситуации с товарооборотом в натуральном выражении в торговых объектах, росту складских запасов, превышению допустимых сроков ее реализации.

3. При реализации производимых на территории Минской области (Республики Беларусь) свеклы столовой и картофеля свежих, которые относятся к продукции растениеводства (подкласс 01121 "Выращивание овощей, их семян и рассады" класса 011 "Растениеводство" общегосударственного классификатора Республики Беларусь ОКРБ 005-2006 "Виды экономической деятельности", утвержденного постановлением Государственного комитета по стандартизации Республики Беларусь от 28 декабря 2006 г. N 65, с изменениями и дополнениями), ставка НДС применяется в размере 10%, установленном подпунктом 1.2 пункта 1 статьи 102 Налогового кодекса Республики Беларусь (далее - НК). При этом следует также отметить, что картофель свежий включен и в перечень продовольственных товаров и товаров для детей, по которым применяется ставка налога на добавленную стоимость в размере 10 процентов при их ввозе на территорию Республики Беларусь и (или) при реализации на территории Республики Беларусь, утвержденный Указом Президента Республики Беларусь от 21 июня 2007 г. N 287 (с изменениями и дополнениями; далее - Указ N 287). Код товара по единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза (ЕТН ВЭД ТС) - 0701 "Картофель, свежий или охлажденный". При реализации на территории Республики Беларусь редьки столовой свежей иностранного происхождения ставка НДС применяется в размере 20%, установленном подпунктом 1.3 пункта 1 статьи 102 НК.

4. Розничные цены на свеклу столовую, картофель и редьку, реализуемые розничной организацией "А" из розничной торговли, определяются самостоятельно путем суммирования отпускной (закупочной) цены, установленной производителем (импортером), и торговой надбавки, взимаемой к отпускной (закупочной) цене, в размере, не выше утвержденного предельного уровня в рублях на килограмм продукции (процентах), с добавлением суммы НДС по установленным ставкам, и применяются в размерах, не превышающих установленные предельные розничные цены.

Предельные максимальные розничные цены на свеклу столовую и картофель свежие урожая 2011 г. реализуемые в марте 2012 г. на территории г. Минска, установлены на уровне 3100 руб. и 3300 руб. с учетом НДС за 1 кг соответственно (приложение к решению N 3399).

5. Розничные цены на свеклу столовую, картофель и редьку, применяемые розничной организацией "А" при их продаже населению, округляются за принятую единицу измерения (килограмм). При этом значения в сумме до 25 руб. отбрасываются, от 25 руб. включительно до 75 руб. округляются до 50 руб. от 75 руб. включительно и выше округляются до 100 руб. Цены на товары, реализуемые по отпускным ценам с добавлением предельных торговых надбавок, округляются после начисления этих надбавок и НДС (разъяснения Министерства торговли Республики Беларусь от 12 октября 2011 г. N 03-21/662к "Об округлении розничных цен").

Последовательность формирования розничных цен на свежие свеклу столовую, картофель и редьку, применяемых организацией "А" при их продаже из розничной торговли, приведена в таблице 1.

Формирование розничных цен на 1 кг свеклы столовой, картофеля и редьки столовой свежихРозничная организация "А", расположенная на территории г. Минска, осуществляет продажу из розничной торговли приобретаемой у организаций-изготовителей и импортеров плодоовощной продукции свежей:

- апельсины - ввезенные из Марокко;

- киви - ввезенные из Италии.

Формирование розничных цен на плодоовощную продукцию свежую (фрукты) осуществляется с учетом следующих особенностей.

1. Апельсины свежие включены в перечень социально значимых продовольственных товаров, цены на которые регулируются облисполкомами и Минским горисполкомом (позиция 1 "Свежие картофель, капуста белокочанная, свекла столовая, морковь столовая, лук репчатый, огурцы, помидоры, яблоки, бананы, лимоны, апельсины" приложения к постановлению N 495). Апельсины свежие отнесены к товарам, при реализации которых на территории г. Минска применяются предельные торговые надбавки (с учетом оптовой надбавки) в размерах, установленных решением N 1383. Предельная максимальная торговая надбавка на апельсины свежие установлена в размере, не превышающем 25% к отпускной цене поставщика (позиция 6 "Свежие огурцы, помидоры, яблоки, бананы, апельсины, лимоны" приложения к решению N 1383). Киви свежие отнесены к товарам, по которым торговые надбавки к отпускным ценам применяются в размере (условно 40%), определяемом самостоятельно с учетом конъюнктуры рынка.

2. При реализации на территории Республики Беларусь апельсинов и киви свежих ставка НДС применяется в размере 20%, установленном подпунктом 1.3 пункта 1 статьи 102 НК.

Последовательность формирования розничных цен на плодоовощную продукцию, применяемых организацией "А" при ее продаже из розничной торговли, приведена в таблице 2.

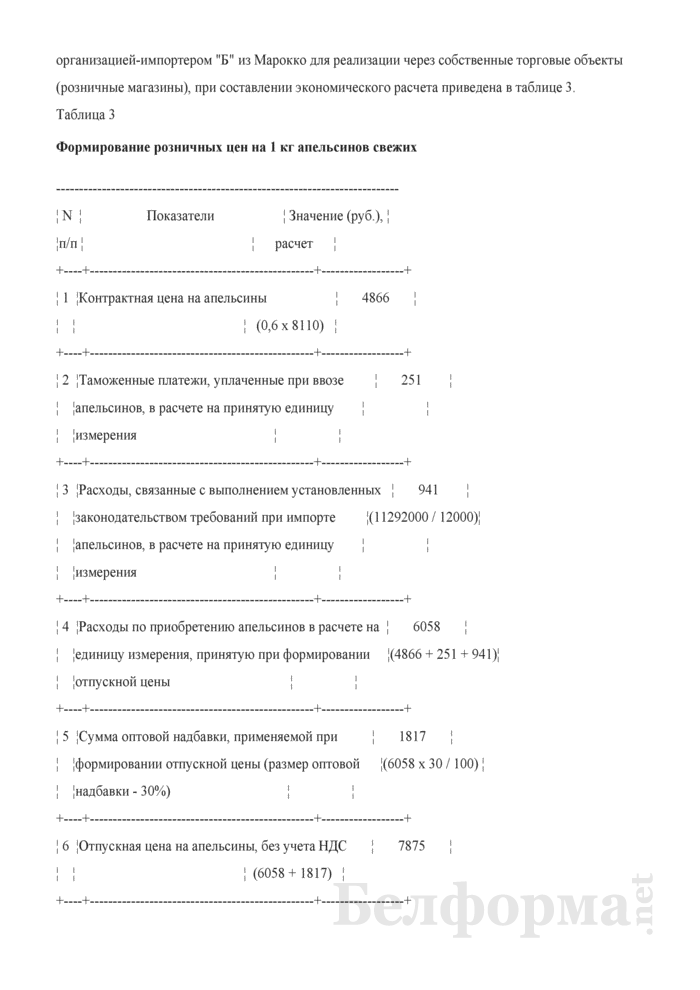

Формирование розничных цен на 1 кг апельсинов и киви свежихОрганизация-импортер "Б", расположенная на территории г. Минска, ввезла из Марокко апельсины сладкие, свежие (код по ЕТН ВЭД ТС - 0805 10 200 0) в количестве 12000 кг по цене 0,6 дол. США за 1 кг. При ввозе апельсинов на таможенную территорию Беларуси организация "Б" уплатила сбор за таможенное оформление товара и ввозную таможенную пошлину (далее - таможенные платежи). Согласно транспортным (перевозочным) таможенным и иным коммерческим документам расходы, связанные с выполнением установленных законодательством требований при импорте апельсинов, составили 11292000 руб. без учета НДС. Официальный курс доллара США, установленный Национальным банком Республики Беларусь на дату формирования отпускной цены (28.02.2012 г.), - 8110 руб.

При формировании организацией-импортером "Б" розничной цены на 1 кг апельсинов свежих, ввезенных из Марокко для последующей реализации через собственные торговые объекты (розничные магазины), необходимо обратить внимание на следующие особенности.

1. К розничным торговым объектам, через которые осуществляется розничная торговля, относятся магазин, павильон, киоск, палатка, лоток, торговый автомат, автолавка, автомагазин и иные торговые объекты, если иное не предусмотрено формой торговли (ст. 9 Закона Республики Беларусь от 28 июля 2003 г. N 231-З "О торговле", с изменениями и дополнениями). В связи с этим формирование розничной цены на апельсины свежие, ввезенные из Марокко для последующей реализации через собственные торговые объекты (розничные магазины), осуществляется организацией-импортером "Б" в соответствии с пунктом 11 Инструкции N 111 путем применения торговой надбавки к отпускной цене в размере, не превышающем 25%, установленном государственным органом, осуществляющим регулирование цен (тарифов) на территории г. Минска (позиция 6 "Свежие огурцы, помидоры, яблоки, бананы, апельсины, лимоны" приложения к решению N 1383).

2. Апельсины свежие включены в перечень социально значимых товаров, указанных в приложении 31 к решению N 1745 (позиция 4 "Свежие огурцы, помидоры, яблоки, бананы, лимоны, апельсины"), реализация которых на территории республики осуществляется с применением предельной максимальной оптовой надбавки в размере 30%, применяемой организацией-импортером "Б" при формировании отпускной цены. В соответствии с пунктом 5 Инструкции N 111 формирование отпускной цены на ввезенные в республику апельсины свежие, предназначенные для дальнейшей продажи на территории республики, осуществляется исходя из контрактной цены, расходов по импорту (таможенные платежи, страхование груза, проценты по кредитам (займам, гарантиям), транспортные расходы, другие расходы в соответствии с законодательством), с учетом конъюнктуры рынка и ограничений, установленных государственными органами, осуществляющими регулирование цен (тарифов).

Размер ставки ввозной таможенной пошлины на апельсины свежие утвержден Решением Комиссии Таможенного союза от 18 ноября 2011 г. N 850 "О новой редакции единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза и Единого таможенного тарифа Таможенного союза" в размере 5% от таможенной стоимости, но не менее 0,02 евро за 1 кг (код по ЕТН ВЭД ТС - 0805 10 200 0 "Цитрусовые плоды, свежие или сушеные: апельсины сладкие, свежие").

3. При реализации на территории Республики Беларусь импортируемых апельсинов свежих у организации-импортера "Б" наличие экономических расчетов отпускной цены на данный товар является обязательным, независимо от применяемой системы налогообложения (п. 1-1 решения N 1745).

Последовательность формирования розничной цены на 1 кг апельсинов свежих, ввезенных организацией-импортером "Б" из Марокко для реализации через собственные торговые объекты (розничные магазины), при составлении экономического расчета приведена в таблице 3.

Формирование розничных цен на 1 кг апельсинов свежихПриведем образец заполнения реестра на основе данных примера 1 и 2.

.jpg)