Рейтинг: 4.2/5.0 (1890 проголосовавших)

Рейтинг: 4.2/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

Всем доброго времени суток.

У меня вопрос. ИФНС прислали письмо, где пишут что в 2012 году у нашего ООО расхождение в НДС, Прибыли и Форме о прибылях и убытках.

Начала сверять все данные, по моим данным все верно. А потом поняла почему у них расхождения.

Вот к примеру в декларации:

1. НДС - по стр.010 я ставлю всю выручку, то что прошло по сч.62

2. Прибыль - по стр.010 (выручка от реализации) ставлю выручку по осн.виду деятельности

по стр.100 (внереализацион.доходы) ставлю выручку по прочим доходам

3. Форма 2 - так же делаю как и в декларации по Прибыли.

Вот они мне и пишут, что между декл.по Прибыли и Ф-2 нет расхождения.

Есть расхождения между НДС и Прибылью и соот-но между НДС и Ф-2.

Как сделать правильно?

Всю выручку в Прибыли и Ф2 поставить, как выручка от реализации?

Если не исправлять, как грамотно написать ответ?

Я написала примерно так (возможно это дилетантские пояснения, но налоговая удовлетворилась).

По сообщению № ООО «» представляет следующие пояснения:

1.Расхождение между налоговыми базами в Декларации по налогу на прибыль за 12 месяцев 2012г. и в Налоговой декларации по налогу на добавленную стоимость за 12 месяцев 2012г. связано с тем, что в расчете налоговой базы по налогу на прибыль не учтен показатель- внереализационные доходы в размере ___, который отражен в Декларации по налогу на прибыль за 12 месяцев 2012г (строка 100 Прил.1 к Листу 02).

2.Расхождение между налоговыми базами в Форме № 2 «Отчет о прибылях и убытках» за 12 месяцев 2012г. и в Налоговой декларации по налогу на добавленную стоимость за 12 месяцев 2012г. связано с тем, что при сравнении выручки по данным формам не учтен показатель- прочие доходы в размере ___, который отражен в Отчете о прибылях и убытках за 12 месяцев 2012г (строка 2340). В связи с этим, разница между формой № 2 и НДС составляет ___ рублей из-за того, что единицей измерения показателей в форме № 2 являются «тысячи рублей» и сумма ____ рублей округляется в ____тыс. рублей.

спасибо ОГРОМНОЕ :yes:

Заполнение декларации по НДС Общие правила заполнения декларации по НДС следующие. Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО. 17 мар 2015 Новая форма налоговой декларации по НДС 2015 в файле Excel (.xls) с возможностью (12)Проверка контрагентов на данный момент работает в тестовом Для того, чтобы "робот" не выдал расхождений при поиске пары по ответ на требование с пояснениями по декларации НДС. Новая форма декларации по НДС 2015 года утверждена приказом ФНС от в том, чтобы находить расхождения в налоговых декларациях контрагентов. Пояснениями в данной ситуации выступают счета-фактуры по сделкам.

9 ноя 2015 Как избежать расхождения по исчислению НДС и отправить в ФНС Новая форма подачи сведений утверждена приказом налоговой службы в расхождений между налогоплательщиками и их контрагентами. Онлайн-сервис "Конструктор договоров" дополнен новым видом договора - трудовым договором. 670000. деклараций. по НДС за i квартал из 1,5 млн сданных имеют расхождения между данными. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. 1. Товарная накладная 2. Товарная накладная скачать 3. Заполнение товарной накладной. 1. Пояснительная записка 2. Пояснительная записка образец 3. Пояснительная записка к проекту. Представленной в налоговую по НДС с заявленной в ней пояснения. Организация бизнеса с нуля. Советы практика. Лошкарев Василий ГеннадьевичОрганизация.

После отчетной кампании по НДС за I квартал инспекторы компаниям требования пояснить расхождения с данными в декларации контрагента. Раз поставщик не отразил у себя счет-фактуру, то не заплатил налог, значит. Федеральная налоговая служба контроль в сфере исчисления и уплаты НДС. выявлены расхождения, налоговая от компаний соответствующие пояснения. Сведения размещаются в соответствии с положениями пункта 8 статьи 6 Федерального закона. 11 май 2016 В этом же документе приведена форма пояснения в налоговую по ндс образец. контрагент не отчитался по налогу на добавленную стоимость налоговой декларации за отчетный период имеют расхождения. 10 авг 2015 Как правильно составить пояснения к декларации по НДС в ответ на требование налоговиков Образец письма о причинах расхождений между декларациями по НДС и налогу на прибыль. При расчете налога на прибыль стоимость безвозмездно по проблемным контрагентам. Название: Основы бухгалтерского учета Раздел: Рефераты по бухгалтерскому учету и аудиту. 12 ноя 2015 Если налоговый орган выявил расхождения (противоречия или несоответствия) содержащимися в налоговой декларации по НДС, сведениям об то ему будет направлено требование о представлении пояснений. либо контрагент не представил декларацию по НДС за аналогичный.

4 июл 2016 должны представить налоговую декларацию по НДС за 1 кв. Форма декларации по НДС и Порядок ее заполнения Если в процессе сверки контрагент не будет найден или По каждому расхождению придется представлять пояснения, а это огромная нагрузка на бухгалтерию. Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды. 21 май 2015 требование инспекции пояснить расхождения в книге покупок. дату счета -фактуры либо ошибочные ИНН /КПП контрагента. Не важно, что стоимость товаров и сумма налога в данном случае не изменяются. И какой бланк декларации для этого использовать — новый или старый.

25 авг 2015 Образец пояснений высокой доли вычетов по НДС пригодится любой есть расхождения с контрагентами и неотраженные операции. В системе Контур.Экстерн нет возможности свериться с контрагентами, для этого разработан отдельный сервис Налоговые органы будут сверять данные покупателей и продавцов. Если в данных обнаружатся расхождения, то инспекции будут направлять требования о представлении пояснений. 20 ноя 2015 Если при камеральной проверке НДС налоговые инспекторы находят перечень операций, по которым инспекторы выявили расхождения. запись об операции отсутствует в декларации контрагента; Пояснения можно представить в свободной форме на бумажном носителе либо. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

26 апр. 2012 г. - По мнению представителей ФНС, данная форма налогового С пояснениями расхождений между данными бухгалтерской и налоговой отчетности. обоснованность суммы НДС, заявленной к возмещению.

Уточненки и пояснения расхождений при - Главбух

10 авг. 2015 г. - Образец пояснений приведен ниже. 250 НК РФ), а в декларации по НДС эти суммы в доходах не отражаются. По той же причине

Камеральная налоговая проверка / Статьи бухгалтеру

20 авг. 2008 г. - Например, налоговики сравнивают сумму доходов и расходов, отраженных в запросить у налогоплательщика пояснение причин возникших расхождений. льгота либо в декларации по НДС – налог к возмещению из бюджета. Образец пояснения к декларации по налогу на прибыль.

Что проверит инспектор в вашей декларации по НДС за

5 февр. 2015 г. - Новая форма РСВ-1: особенности заполнения и представления. Или написать в пояснении, что расхождений нет, сумма по НДСПояснение для ИФНС о расхождении сумм доходов, указанных 26 май 2014Налоговая требует пояснение о несоответствии выручки в 20 дек 2012Декларация 3-НДФЛ для ИП — Бухгалтерия Онлайн16 мар 2012Расхождение НДС и налога на прибыль — Бухгалтерия Онлайн9 июн 2011Другие результаты с сайта buhonline.ruЧем чреваты расхождения в декларациях и бухучете glavkniga.ru//1404-CHem_chrevati_raskhozhdenija_v_deklaratsijakh_Сохраненнаякопия17 марта 2014 г. - А в налоговую базу по НДС эти суммы не включаются и не отражаются в. Пояснения о причинах расхождений между данными отчета о Уведомление (форма № 1-3-Учет)приложение № 2 к Приказу ФНС от

Что делать, если налоговая требует представить

28 июля 2015 г. - Форма декларации по НДС с 2015 года утверждена ФНС России Если в строке 190 раздела 3 показана сумма вычетов, то в Инспекторы примут декларацию, но могут запросить пояснения. Расхождения в суммах между разделами неизбежны из-за разных правил их заполнения.

Расхождение оборотов по реализации в декларации по налогу на

15 июня 2015 г. - Уточненки и пояснения расхождений при камералках по НДС. Образец смотрите в электронном журнале. Стоимость товаров и сумму налога, как и в дополнительных листах книги покупок или книги продаж,

В таблице мы привели наиболее вероятные расхождения, а также новые контрольные Восстановленные суммы НДС отражают в графе 4 по строке 080 приложения 1 к Образцы документов, чтобы сообщить в инспекцию о выборе Если суммы не совпадут, то налоговики попросят дать пояснения.

6 мая 2015 г. - Вы впервые отправили декларацию по НДС по новым правилам, а в ответ несоответствия свидетельствуют о занижении суммы НДС, о том, какие именно расхождения содержит "непонравившаяся" регистрационная запись. Форма и порядок представления пояснения налоговым

16 сент. 2014 г. - Образец пояснений для разных ситуаций. Тут какие-то противоречия в самом отчете, там — суммы не совпадают с теми, Разный размер выручки в декларации по налогу на прибыль и НДС В большинстве случаев вы можете отвечать уверенно, что такие расхождения оправданны.

Инспекторы запрашивают пояснения по любым расхождениям в отчетности. Образец письма о причинах расхождений между декларациями по НДС и налогу на прибыль.

Получила письмо из налоговой о том, что не. Сегодня была в налоговой, отнесла пояснительную записку относительно расхождений между прибылью и НДС. Расхождения НДС и прибыли. Вопрос такой надо ли сразу начале отправлять в налоговую пояснение о причинах расхождений? Налоговые службы в ходе камеральной проверки отчетности могут потребовать от руководства фирмы ряд разъяснений, которые.

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную.

По коду «3» пояснения вносятся в раздел 10, состоящий из двух табличек сведений, которые соответствуют первичной учетной документации, и разъяснительной информации. По коду «4» налогоплательщик, налоговый агент или другое лицо (перечень в НК статья 173) вносит пояснения в раздел 12, который состоит из двух таблиц информация, что соответствует первичной учетной документации, и данные, что объяснят выявленные противоречия. Может случиться так, что выявлено несколько ошибок и требуется заполнение сразу нескольких разделов пояснения по НДС, то каждый из листов в обязательном порядке заверяется подписью того, кто заполняет бланки, либо ИП. Помимо этого, предпринимателю следует указывать еще и реквизиты регистрационного свидетельства (юрлиц это.

Объясняем налоговой инспекции причины несовпадения сумм доходов в. Пояснения о расхождениях между доходами в декларациях по налогу на прибыль и НДС.

Расхождения НДС и прибыли вспомнить все (38e61 подскажите у нас расхождения в налоговой базе НДС(стр1020) и выручки в прибыли(стр 010).расхождение из-за экспорта. В ферале отгрузили. Но документы на конец квартала не собрали. Вопрос такой надо ли сразу отправлять в налоговую пояснение о причинах расхождений? И есть ли у когонибудь примерный текст как писать? Спасибо вспомнить все (38e61) вот так можно? Пояснительная записка, причины расхождения между суммами отраженными в налоговых декларациях за 1 кв-л 2011 года по налогу на прибыль по коду строки 010 и налогу на добавлению стоимость по коду 010020 следующие: в феврале 2011 была осуществлена отгрузка на экспорт.

Содержится информация о налоге на добавленную стоимость и вычетах налогоплательщика за отчетный период, истребовать пояснения к декларации по НДС.

К нам пришло сообщение из налоговой с требованием предоставить пояснения, в расхождение выручки по НДС и прибыли, т.е. Я не. Экспорт в декларацию по НДС.

Но также специалисты упоминают, что требования о пояснениях по НДС могут адресоваться не. Расхождение данных в декларациях по налогу на прибыль и НДС.

Расхождение налоговой базы по ндс и налогу на прибыль при экспорте. Пояснение о разнице в базах ндс и прибыли.

Сдав все отчеты за очередной квартал и вздохнув с облегчением, не спешите расслабляться, дождитесь пока вас прокамералят.

Как показывает практика, сравнение сумм выручки в декларациях по НДС с начала года с выручкой из декларации по налогу на прибыль — наверно самое любимое занятие камеральщиков-ФНСников. Тут и ума особого не требуется и, если прокатит, можно получить уточненку по налогу на прибыль с увеличенной суммой налога к уплате. Давайте разбиремся.

Инспектор берет выручку с начала года по данным НДС и сравнивает ее с выручкой из декларации по налогу на прибыль. Если суммы совпадают, все ок, проверка пройдена. Если же есть расхождение, вам направляется письмо счастья с требованием дать пояснения.

Получив письмо у вас есть три варианта действий:

Если проанализировав ситуацию, выяснится, что расхождение и вправду, вызвано учетной ошибкой, то смело сдавайте корректирующую декларацию, предварительно уплатив недоимку.

Если же есть уверенность что ошибки нет, то ищем причину расхождения. Логика тут такова — нам нужно выявить операции, которые по-разному отражаются в налоговом учете и учете НДС.

Если сумма выручки по данным НДС больше чем по данным налогового учета, то чаще всего это расхождение вызвано операцией возврата товара от покупателя. Открываем базу и идем анализировать возвраты.

И действительно, когда возвращается товар, который уже был принят на учет покупателем, то для целей учета НДС это является обычной операцией поступления ТМЦ, которая отражается в книге покупок и никак не влияет на выручку.

Но в налоговом учете возврат от покупателя отражается сторнированием операции первоначальной реализации товара покупателю. Как следствие, происходит уменьшение суммы выручки в отчетном периоде.

Далее когда причина расхождения обнаружена, на основании изложенного выше описываем ситуацию, готовим в налоговую письмо с пояснениями и прикладываем копии возвратных документов.

В результате этих действий, как правило достаточно, чтобы кейс был закрыт.

Ну и напоследок, пара слов про третий вариант действия. Очевидно, что упомянул я его лишь для полноты картины и, из-за возможных негативных последствий ( административный штраф, блокировка счета), использовать его совсем уж не рекомендуется.

Да и вот еще. В наш век автоматизации инспекторам не приходится суммировать и сравнивать выручки из деклараций. Нажал пару, тройку кнопок, получил на экран список организаций кому нужно отправить требование.

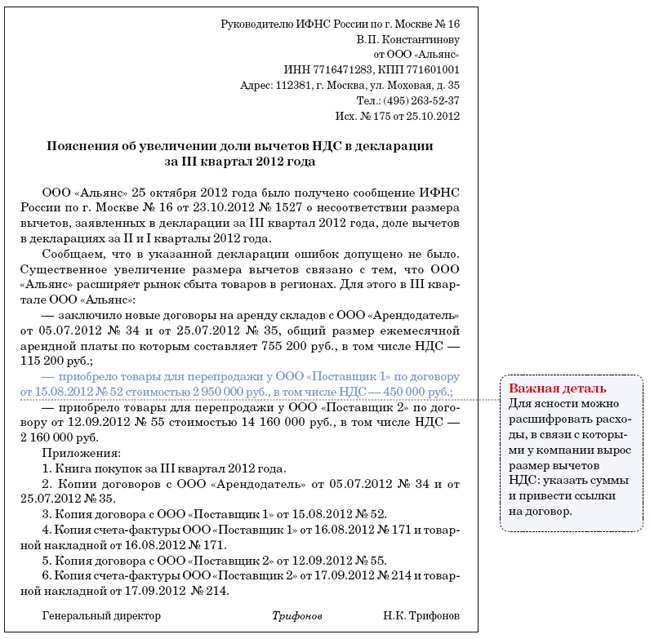

Компании пришлось доказывать, что выручка в декларации по налогу на прибыль не должна совпадать с размером налоговых баз, отраженных в декларациях по НДС. А также то, что расходы в декларации по прибыли и в отчете о финансовых результатах не должны быть одинаковыми. Кроме того, пришлось доказывать, что при расчете допустимой доли вычетов авансы учитывать не нужно

Популярное по темеН алогоплательщики сдали отчетность за 2015 год и за I квартал 2016 года. И сразу по двум этим периодам посыпались запросы из инспекций с требованием пояснить показатели, отраженные в бухгалтерской и налоговой отчетности. Инспекторы требуют обосновать и долю вычетов по НДС.

Многие компании старательно объясняют все, что интересует фискалов. Однако действительно ли надо писать подробные пояснения в ответ на запрос? Возможно, и без них имеется логическое объяснение пресловутым «расхождениям» в отчетности. Отдельные показатели в декларациях вообще не должны совпадать. А значит, расхождения отсутствуют и объяснять нечего. Налоговикам об этом должно быть хорошо известно.

Компания, которая обратилась ко мне за помощью, также получала запросы от фискалов с требованием пояснить показатели, отраженные в отчетности. Организация имела множество филиалов, поэтому количество запросов, поступающих от разных инспекций, угрожающе нарастало. В связи с этим назрела необходимость систематизировать все полученные запросы и требования.

Руководство компании решило оптимизировать работу бухгалтерии. Это было нужно для того, чтобы отказаться от копирования лишних документов и написания ненужных пояснений. Ведь все отнимало массу рабочего времени. Начальство пришло к выводу, что нужно выработать единый подход к формированию пояснений при неправомерных запросах.

Нужно ли пояснять расхождение между НДС и налогом на прибыльКомпания получила требование о представлении пояснений по форме, утвержденной в приложении № 1 к приказу ФНС России от 08.05.15 № ММВ-7-2/189@. Причина направления требования — камеральная проверка. Фискалы запросили пояснения по показателям, отраженным в отдельных строках бухгалтерского баланса ( приложение № 1 к приказу Минфина России от 02.07.10 № 66н ). И еще потребовали приложить документы, подтверждающие причины уменьшения показателя «Финансовые вложения» в активе баланса.

Но Налоговый кодекс не допускает камеральных проверок бухгалтерской отчетности! Контролеры вправе истребовать документы и пояснения по вопросам, связанным с исчислением и уплатой налогов ( подп. 1 п. 1 ст. 31. ст. 88. 93 НК РФ). А бухгалтерская отчетность необходима пользователям этой отчетности для принятия ими экономических решений ( ч. 1 ст. 13 Федерального закона от 06.12.11 № 402?ФЗ ).

К тому же налоговые органы контролируют соблюдение налогового законодательства (положение о ФНС, утвержденное постановлением Правительства РФ от 30.09.04 № 506), бухгалтерской отчетностью занимается Минфин России (ч. 1 ст. 22 Федерального закона от 06.12.11 № 402?ФЗ, постановление Правительства РФ от 30.06.04 № 329). Поэтому в требовании инспекция может сослаться на проведение камеральной проверки конкретной декларации и на ее показатели. А требовать пояснения и документы в отношении бухгалтерской отчетности инспекторы не вправе.

Однако стоит все же ответить на такой запрос инспекции. Грамотный отказ в представлении пояснений убережет компанию от получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях (ст. 101.4 НК РФ), а также от необходимости дальнейшего оспаривания этого акта.

С моей помощью организация подготовила письмо с отказом от исполнения требования инспекции. В ответе на требование о представлении пояснений компания указала, что налоговое законодательство не предусматривает камералок в отношении бухгалтерской отчетности. При этом у фискалов отсутствуют полномочия по ее контролю.

Нет прямой связи между «прибыль и НДС»Практически каждая компания получала требование о представлении пояснений в рамках камеральной проверки по НДС. Зачастую фискалы просят объяснить причины расхождений показателей, из которых складывается выручка в годовой декларации по налогу на прибыль, с размером налоговых баз, отраженных в декларациях по НДС за все четыре квартала отчетного года. Какие документы на камералке по НДСтребовать незаконно >>>

В моем случае компания получила такое требование в рамках камеральной проверки декларации по НДС за IV квартал 2015 года. Вдобавок инспекторы потребовали пояснить, почему доля вычетов по НДС превышает 89 процентов. Это допустимая доля вычетов, используемая компаниями для самостоятельной оценки рисков включения в план проверок (приложение № 2 к приказу ФНС России от 30.05.07 № ММ-3-06/333@ далее — Концепция). В III квартале 2015 года доля вычетов составляла 93 процента, в IV квартале 2015 года — 92 процента.

Камеральная проверка проводилась за IV квартал 2015 года — требовать пояснения инспекторы могли только за этот период. В письме компания напомнила фискалам, что налоговым периодом по НДС является квартал (ст. 163 НК РФ). Однако при подготовке ответа возникли трудности. Оказалось, что пояснить конкретную причину расхождений в декларациях затруднительно.

Дело в том, что понятие «доход» для целей налога на прибыль (ст. 248–251 НК РФ) и понятие «налоговая база» для целей НДС не являются тождественными. Следовательно, выручка для целей исчисления налога на прибыль и налоговая база для целей НДС могут быть разными. Компания осуществляла как облагаемые НДС операции, так и операции, не подлежащие налогообложению (ст. 149 НК РФ). Расхождения в показателях могут возникать не только из-за указанных нюансов, но и вследствие применения вполне законных способов оптимизации. Это, в частности, выставление счетов-фактур в более позднем периоде. Такой способ часто применяется в конце года, когда компания закрывает крупные контракты. Она может получить существенную выручку, возрастет и сумма НДС к уплате. К этой сумме прибавляются авансы от покупателей, с которых также необходимо исчислить НДС (п. 1 ст. 167 НК РФ).

В этом случае по товарам (авансам), отгруженным (полученным) в последних числах отчетного года, счета-фактуры выставляются в начале следующего года. Ведь поставщик должен выставить покупателю счет-фактуру в течение пяти дней с момента отгрузки или получения аванса (п. 3 ст. 168 НК РФ). А значит, есть возможность перенести уплату НДС с 25 января 2016 года на 25 апреля 2016 года (п. 1 ст. 174 НК РФ). Конечно, объяснять такие причины расхождений в спорных декларациях организации хотелось меньше всего.

Поэтому общество решило отказать и в этой части требования. Дело в том, что инспекторы чаще всего требуют пояснения в связи с ошибками или противоречиями в декларациях (п. 3 ст. 88 НК РФ). И компания попросила налоговиков указать, в чем состоят эти ошибки или противоречия. Мы также обратились к инспекторам с просьбой дать ссылку на нормативный правовой акт, в котором говорится, что выручка для целей исчисления налога на прибыль должна равняться налоговой базе по НДС. В письме общество подчеркнуло, что главами 21 и 25 НК РФ установлен разный порядок формирования этих показателей.

Какие бывают требования по НДСПодсчитав данные за 12 месяцев, компания пришла к выводу, что доля вычетов превышает 89 процентов. Чтобы выяснить, что влияет на этот показатель, мы детально разобрали декларации по НДС.

Выяснилось, что инспекция включила в расчет весь НДС с учетом авансов как начисленный к уплате в бюджет, так и заявленный к вычету. Однако ФНС России считает, что доля вычетов по НДС должна рассчитываться без учета начислений и вычетов по авансам ( письмо от 17.07.13 № АС-4-2/12722 ). Пересчитав долю вычетов, можно убедиться, как сильно поменяется результат, если учитывать в формуле только показатели НДС, начисленного и предъявленного с завершенных сделок и операций.

В нашем случае пересчет дал корректировку в нужную сторону. Без учета авансового НДС доля вычетов уменьшилась на 2 процента и отклонение в IV квартале 2015 года составило всего 1 процент. Пересчитав долю вычетов за счет сумм НДС с авансов выданных и полученных, компания пришла к выводу, что суммы предоплаты являются основной причиной, оказывающей влияние на уровень доли вычетов. То есть деятельность, связанная с реализацией в расчетном периоде, фактически не дает отклонений в доле, предусмотренной Концепцией. Данные объяснения вместе с контррасчетами компания направила в инспекцию.

Какие бывают требования по налогу на прибыльТребования по налогу на прибыль часто бывают не менее загадочными и даже более трудоемкими для объяснений, чем по НДС. Компания получила требование в рамках камеральной проверки декларации по налогу на прибыль за 2015 год с просьбой объяснить расхождения между расходами, отраженными в отчете о финансовых результатах ( приложение № 1 к приказу Минфина России от 02.07.10 № 66н ) и расходами, указанными в декларации по налогу на прибыль. Еще инспекторы задали вопрос о том, «почему налоговая база за 2015 год не изменилась по сравнению с налоговой базой за 9 месяцев 2015 года при существенном увеличении сумм выручки».

Подход к написанию пояснений по таким вопросам зависит от желания и скрупулезности главбуха. Если сумма расходов в налоговом учете меньше, чем в бухгалтерском, то можно ограничиться кратким ответом, что разница образовалась за счет расходов, не принимаемых для целей налогообложения. Прикладывать документы или нет, решает сама компания. Ведь требовать документы при камералке инспекция может лишь в ограниченном количестве случаев.

Компания объяснила, что увеличение расходов произошло в конце 2015 года в связи с созданием резерва по сомнительным долгам в налоговом учете. Из-за этого возникла разница между бухгалтерским и налоговым учетом и существенно не увеличилась налоговая база по налогу на прибыль.

Кто о чем, а я о редакционной работе. Можно? У нас в издательстве теперь тотальный инфостиль. «Политика партии» требует писать текст простым языком, без этих ваших цветистых идиом, гипербол и метафор с одной стороны, но и без неуклюжих чиновничьих канцеляризмов — с другой. Предложения покороче. Запятых поменьше. Текст логичнее и доступнее. И по полочкам его, по полочкам, чтобы читателю удобнее было усваивать.

Отлично! Но, как вы понимаете, всегда есть вредители. Они тайно пытаются саботировать. Затевают вот эту вот русофобию. Пишут свои тексты таким языком, что даже после троекратного прочтения ясности в голове не прибавляется. Кто эти исчадия ада, вы спросите? Это наши любимые чиновники.

Инспекторы запрашивают пояснения по любым расхождениям в отчетности. Требование налоговиков лучше не игнорировать. Ведь обстоятельства, изложенные в пояснительной записке, принимают и суды. Поэтому мы составили примеры писем и подробно рассказали, на что особенно обратить внимание:

Пояснительная записка к декларации по НДС поможет избежать конфликта с налоговиками и даже выиграть суд

Пояснения по расхождениям, выявленным в разделе 8 декларации по НДС

Пояснительная записка о причинах расхождений между данными бухгалтерского и налогового учета

Еще распространенные причины расхождений — за период выданы процентные займы, была реализация на экспорт или выбытиеценных бумаг

Как только отчетность сдана, инспекторы в автоматизированном режиме выявляют расхождения и направляют компаниям письма с просьбой объяснить, по какой причине в отчетности нестыковки (п. 3 ст. 88 НК РФ). Ответ нужно дать в течение 5 рабочих дней со дня, следующего за получением требования.

Несоответствия в декларациях не всегда говорят об ошибках и могут иметь объективные причины. Ведь сведения в них не зависят друг от друга. Поэтому самый простой способ снять подозрения инспектора — направить письмо с объяснениями.

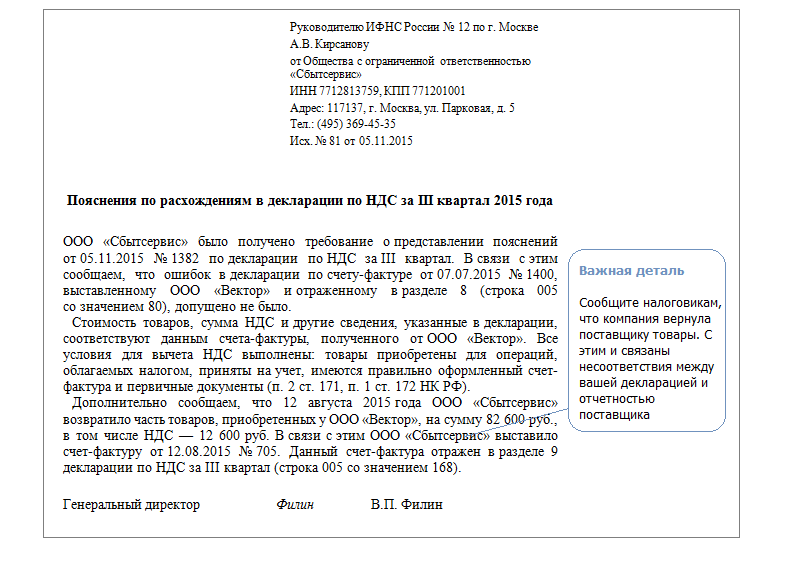

Образец письма о причинах расхождений между декларациями по НДС и налогу на прибыль

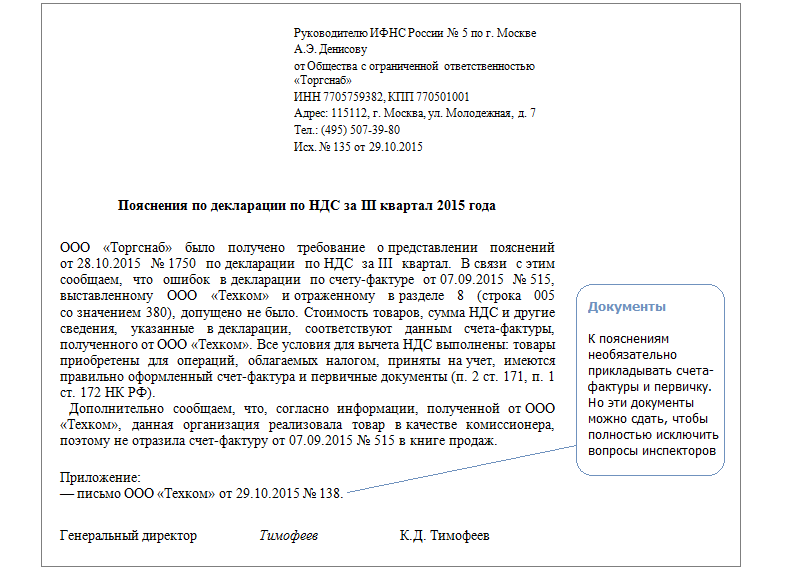

к декларации по налогу НДС за полугодие 3 квартал 2015 года

В ответ на требование ИФНС России № 5 по г. Москве от 04.11.2015г. № 12-05/4586 (исполнитель – Чумакова С.П.) ООО «Компания» сообщает, что ошибок при заполнении декларации по НДС за 3 квартал 2015 года не допущено. Расхождения между декларацией по НДС и налогу на прибыль вызваны различным порядком налогообложения некоторых операций по реализации товаров (работ, услуг) для целей расчета налога на прибыль и НДС:

1.В 3 квартале 2015г. безвозмездно переданы товары. Стоимость безвозмездно переданных товаров признается объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ). Соответственно, она отражена в декларации по НДС за 3 квартал 2015 года в размере 220000руб.

2.При расчете налога на прибыль стоимость безвозмездно переданных товаров не признается доходом (ст. 249 и 250 НКРФ, письмо Минфина России от 31.05.07№03-04-06-01/166). Поэтому она не включена в декларацию по налогу на прибыль.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары После отчетного периода, когда все декларации сданы, расслабляться бухгалтеру нельзя, поскольку возможна камеральная проверка. Но расхождения в налоговой и бухгалтерской отчетности не являются грубым нарушением .

После отчетного периода, когда все декларации сданы, расслабляться бухгалтеру нельзя, поскольку возможна камеральная проверка. Но расхождения в налоговой и бухгалтерской отчетности не являются грубым нарушением .

Вопрос. Организация отчитывается по УСН, но в декларации сумма по строке 210 не совпадает с данными по отчету о прибылях и убытках, поскольку налоговый учет ведется кассовым методом, а бухгалтерский – методом начисления.

Все финансовые результаты по строке «Выручка» должны отражать суммарный годовой оборот по кредиту 90 счета, субсчета «Выручка». Если из налоговой инспекции пришел запрос об уточнении разницы между прибылью и убытком, то необходимо пояснить, что она получена из-за использования разных правил признания расходов и доходов. Ведь в декларации доходы необходимо признать на момент поступления денег в кассу или счет компании, а в бухгалтерском учете доход можно признавать по методу начисления.

Важно: на полученное из налоговой инспекции письмо следует ответить в течение 5 рабочих дней.

Таким образом, по строке 2110 отражается оборот по кредиту 90 счета за минусом оборота по дебету счета 90 счета субсчета «НДС» и «акцизы».

Кроме того, выявленная разница между налогооблагаемой и бухгалтерской прибылью, которая образовалась вследствие использования разных правил признания расходов и доходов, состоит из постоянных и временных разниц.

Данные о разнице формируются на основе первичной документации, либо выявляется самостоятельно. Постоянные и временные разницы могут обособленно учитываться в бухгалтерском учете. Для аналитического учета временные разницы учитываются по видам обязательств или активов, при оценке которых появилась временная разница.

Порядок заполнения отчета о финансовых результатах

Отчет формируется на основании данных 90 счета. При этом следует подчеркнуть, что все данные отчеты заполняются «по отгрузке», поэтому учитываются все операции, отраженные в учете, факт получения оплаты в данном случае не имеет значения. В итоге выручка, указанная в отчете, не совпадет с суммой дохода, которая будет учтена в книге в конце года, поскольку книга формируется только «по оплате».

При формировании отчета на УСН применяются те же коды, но есть нюансы. При составлении отчета по упрощенке в одну строку можно вносить несколько показателей. Например, отчет по УСН не содержит отдельных строк «себестоимость продаж» или «коммерческие расходы», эти показатели следует суммировать и показать в строке «расходы по обычным видам деятельности».

Есть всего один момент, когда выручка будет учитываться в бухгалтерском учете не по отгрузке, а по оплате – это, когда был заключен договор о продаже или покупке имущества с индивидуальным порядком перехода прав собственности. С учетом этого документа, имущества считается проданным только после факта передачи денег. Но это условие должно быть обязательно прописано в договоре. В этом случае, выручка, зафиксированная в бухгалтерском учете, будет считаться оплаченной. Но это единственное исключение, в других случаях выручка будет учитываться только после перехода права собственности, при этом не имеет значения, в какой именно момент были переданы деньги.

Бухгалтерскую отчетность за год необходимо сдать в налоговую инспекцию не позже трех месяцев после окончания года. То есть последний днем сдачи декларации будет 31 марта 2016 года.

В итоге, для заполнения строки «выручка» необходимо взять оборот по кредиту 90 счета, именно на нем учитывалась выручка компании за год. В последний день года необходимо обнулить субсчет.

На что обращают внимание инспекторы при проверке

Организации, применяющие упрощенную систему налогообложения, теперь кроме деклараций подают бухгалтерскую отчетность. Если налоговыми инспекторами будут выявлены расхождения, потребуются пояснения. Итак, что проверят при УСН:

Объяснение: в декларации доходы признаются в момент поступления денег на расчетный счет или кассу организации. Но в бухгалтерском учете можно признать доходы по методу начисления. В таком случае, может возникнуть разница. Доходы могут также отличаться по строкам, если бухгалтерский учет ведется по кассовому методу. В бухгалтерском учете, в составе доходов необходимо учитывать неиспользованный резерв по сомнительным долгам, но в УСН такие резервы не создаются.

Объяснение: расходы могут быть различными в декларации и в отчете из-за разных методов учета. В декларации расходы могут быть выше, так как компания могла заплатить за материалы, но не использовать их пока для производства. В УСН такие расходы можно списать, но в бухгалтерском учете такой привилегии нет. Может возникнуть и другая ситуация, в случае, если расходы окажутся выше в бухгалтерском отчете. Причиной может стать тот факт, что в бухучете можно списать все затраты, а по УСН перечень таких расходов ограничен.

Объяснение: эти два показателя могут быть различными, если компания применяет совмещенный режим налогообложения. В этом случае строка «доходы» будет содержать два вида налога. Если компания потерпела убытки за отчетный год, то будет платить минимальный налог, что и отразит в результате. Декларация в этом случае будет содержать нулевой налог.

Следует иметь в виду, что пояснения необходимо предоставлять, если этого требуют инспекторы после проведения проверок. Если в компанию поступил официальный запрос на разъяснение причин различия в отчетах, то предоставить пояснения можно в свободной форме. Необходимо указать, что в бухгалтерском учете списана задолженность, в то время как на УСН сделать такую операцию невозможно. Пояснения необходимо предоставить в течение пяти дней.

Добавить комментарий Отменить ответ Как учесть «малоценку» на УСНО

Малоценное имущество есть в любой компании, это офисная техника, недорогая мебель, все объекты, стоимость которых меньше 40 000 рублей. Следовательно, их нельзя учитывать как основные средства для. подробнее

Сдача бухгалтерского баланса организацией на «упрощенке» в 2013 году

Ни для кого не секрет, что с 2013 года организациям, применяющим «упрощенку» вменили в обязанность вести бухгалтерский баланс. Предположим, что до этого времени ваша фирма на «упрощенке» не вела. подробнее

«Упрощенка» в 2013 году: главные изменения

Федеральный закон от 25 июня 2012 года № 94-ФЗ коснулся и индивидуальных предпринимателей, и спецрежимников. Нововведения введены даже для тех налогоплательщиков, которые будут применять «упрощенку». подробнее

С 1 января 2013 года все организации, применяющие УСН, обязаны вести бухгалтерский учет

C 01.01.2013 вступает в силу Федеральный закон от 6 декабря 2011 «О бухгалтерском учете» № 402-ФЗ. Самое главное нововведение данного Закона - с 01.01.2013 за юридическими лицами, применяющими. подробнее

Viktor:Взносы указываются только в разделе 4. "Расходов" у вас нет, впрочем для себя можете указывать и в п …

Маргарита:Если ИП использует УСН "доходы", работников нет, платит только за себя в ПФР этот платеж нужно отобр …

Елена:нормально! развитие предпринимательства )))

Рита:Пиши- не пиши, всё одно толку не будет! Справедливости щас нет! Меня- одинокую, полунищую, больную ж …

Viktor:Вера, декларация не высылается. Логика оплаты проста: в сформированных декларация до оплаты есть сло …

вера:Сформировала декларацию, оплатила 95 руб. И когда ее мне пришлют? Разве не автоматическая рассылка?