Рейтинг: 4.7/5.0 (1883 проголосовавших)

Рейтинг: 4.7/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

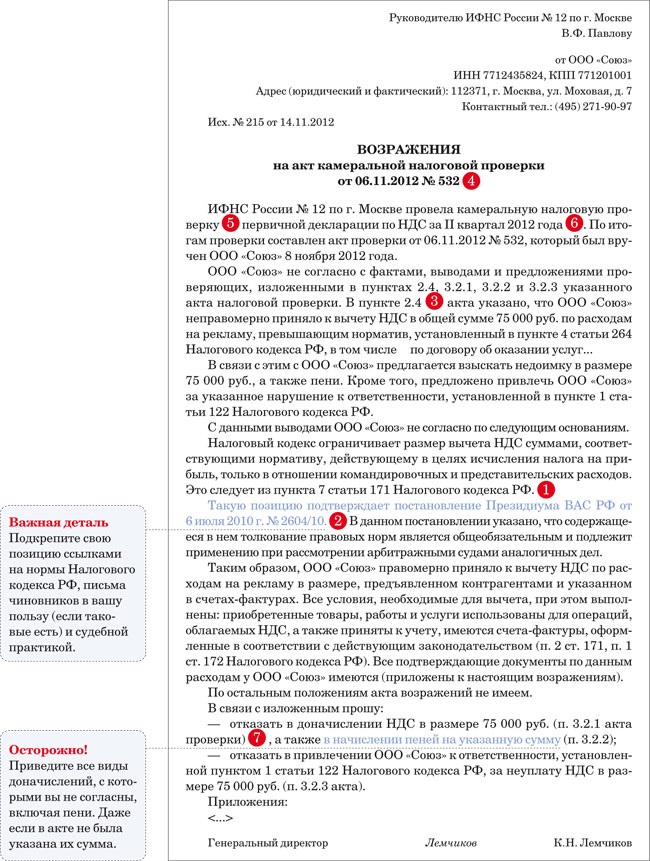

Руководителю ИФНС России N 55 по г. Москве 173000, г. Москва, ул. Малахова, д. 32

от ООО "Альфа",

ИНН 7755134420, КПП 775501001,

173000, г. Москва,

ул. Малахова, д. 30

3 августа 2012 г. г. Москва

ИФНС России N 55 по г. Москве в лице старшего государственного налогового инспектора К.С. Иванова (далее - Инспектор) провела камеральную налоговую проверку первичной налоговой декларации по налогу на добавленную стоимость ООО "Альфа", ИНН 7755134420, КПП 775513442 (далее - Общество), за I квартал 2012 г.

По завершении контрольных мероприятий Инспектор составил акт камеральной проверки от 13.07.2012 N 3-29/55. В соответствии с данным актом предлагается взыскать с Общества недоимку по НДС в размере 1 800 000 руб. за I квартал 2012 г. и в размере 18 000 руб. за IV квартал 2011 г. суммы пеней в размере 25 760 и 694,40 руб. соответственно. Кроме того, предлагается привлечь Общество к налоговой ответственности за умышленную неуплату налога.

Считаем, что выводы Инспектора не соответствуют действительности, в связи с чем доначисление вышеназванных сумм неправомерно.

В обоснование своей позиции сообщаем следующее.

1. В п. 2.1 акта Инспектор указывает, что Общество неправомерно заявило к вычету по НДС 1 800 000 руб. в связи с тем, что реализация товара по договору поставки от 13.01.2012 N 23, заключенному Обществом с ООО "Сигма" (ИНН 7756051031/КПП 775601001), не состоялась. Товар не был доставлен и Обществом не оприходован. При этом Инспектор ссылается на то, что товар контрагенту не оплачен, ООО "Сигма" является фирмой-"однодневкой", созданной с целью извлечения необоснованной налоговой выгоды.

Между тем Общество располагает документами, подтверждающими доставку и оприходование на склад Общества 1000 единиц товара, а также дальнейшую реализацию части приобретенного товара контрагентам Общества и уплату НДС по данной сделке в бюджет (копии подтверждающих документов приложены к настоящим возражениям):

1) счетом-фактурой от 27.01.2012 N 81, выставленным ООО "Сигма" в адрес Общества на общую сумму 11 800 000 руб. в том числе НДС 1 800 000 руб. за оборудование для автомоек фирмы "Дельта" в количестве 1000 штук;

2) товарной накладной N ТОРГ-12 от 27.01.2012 N 23-01, выписанной на общую сумму 11 800 000 руб. в том числе НДС 1 800 000 руб. за оборудование для автомоек фирмы "Дельта" в количестве 1000 штук;

3) договором поставки партии оборудования для автомоек фирмы "Дельта" в количестве 100 штук от 15.06.2012 N 46, заключенным между Обществом в качестве поставщика и ООО "Бета" (ИНН 7755135520/КПП 775501001) на общую сумму 1 593 000 руб. в том числе НДС 243 000 руб.;

4) счетом-фактурой от 29.06.2012 N 189, выставленным Обществом в адрес ООО "Бета" на общую сумму 1 593 000 руб. в том числе НДС 243 000 руб.;

5) товарной накладной N ТОРГ-12 от 29.06.2012 N 171, выставленной Обществом в адрес ООО "Бета" на общую сумму 1 593 000 руб. в том числе НДС 243 000 руб.;

6) книгой продаж Общества за II квартал 2012 г.;

7) налоговой декларацией по НДС за II квартал 2012 г.;

8) платежным поручением от 06.07.2012 N 237.

Тот факт, что Общество не перечислило ООО "Сигма" денежные средства по договору поставки от 13.01.2012 N 23, объясняется тем, что согласно п. 5.7 договора Общество обязуется оплатить товар не позднее 14.12.2012. Срок платежа не наступил. Копия договора приложена к настоящим возражениям.

Отметим также, что согласно п. 2 ст. 171, п. 1 ст. 172 НК РФ факт оплаты товара не рассматривается как условие для возникновения права на налоговый вычет по НДС.

Наличие у ООО "Сигма" признаков фирмы-"однодневки" (регистрация ООО "Сигма" по адресу массовой регистрации, создание незадолго до совершения сделки по купле-продаже оборудования согласно договору поставки от 13.01.2012 N 23) также само по себе не может быть основанием для отказа в вычете (п. 6 Постановления Пленума ВАС РФ от 12.10.2006 N 53, Постановления ФАС Московского округа от 04.05.2010 N КА-А40/4087-10, от 28.07.2010 N КА-А40/7926-10, ФАС Северо-Западного округа от 29.07.2010 N А21-12180/2009). Кроме того, по адресу местонахождения ООО "Сигма" (г. Москва, ул. Федорова, д. 76) расположено многоэтажное офисное здание.

По имеющейся у Общества информации, первичные документы не представлены ООО "Сигма" в налоговый орган по причине неполучения требования о представлении документов.

Таким образом, Обществом были соблюдены все основания для применения вычетов по НДС в заявленном размере: товар оприходован, имеется счет-фактура, товар используется в деятельности, облагаемой НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Исходя из вышеизложенного, считаем, что отсутствуют основания для доначисления суммы НДС в размере 1 800 000 руб. за I квартал 2012 г. а также взыскания суммы штрафа и пеней.

2. <!> В п. 2.2 акта Инспектор предлагает взыскать с Общества недоимку по НДС за IV квартал 2011 г. в размере 18 000 руб. полагая, что вычет заявлен неправомерно.

Общество может подтвердить получение и фактическое оприходование 10 единиц товара, приобретенного по договору от 16.12.2011 N 19, заключенному с ООО "Сигма", на склад Общества, а также его оплату Обществом следующими документами:

1) счетом-фактурой от 23.12.2011 N 5, выставленным ООО "Сигма" в адрес Общества на общую сумму 118 000 руб. в том числе НДС 18 000 руб. за оборудование для автомоек фирмы "Дельта" в количестве 10 штук;

2) товарной накладной N ТОРГ-12 от 23.12.2011 N 5-12, выписанной на общую сумму 118 000 руб. в том числе НДС 18 000 руб. за оборудование для автомоек фирмы "Дельта" в количестве 10 штук;

3) платежным поручением от 12.04.2012 N 154.

Кроме того, в соответствии с п. 1 ст. 88 НК РФ камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Следовательно, в рамках камеральной налоговой проверки подлежат проверке отдельная налоговая декларация за конкретный период и отраженные в ней сведения. На это указывает судебная практика (Постановления ФАС Уральского округа от 21.10.2008 N Ф09-7599/08-С2, ФАС Восточно-Сибирского округа от 27.08.2007 N А58-6343/06-Ф02-5686/07, ФАС Северо-Западного округа от 05.03.2007 N А56-16972/2006).

Камеральная налоговая проверка Общества проводилась на основании налоговой декларации по НДС за I квартал 2012 г. следовательно, предметом проверки может быть только правильность исчисления и уплаты НДС за I квартал 2012 г.

В связи с вышеизложенным считаем, что взыскание недоимки в размере 18 000 руб. а также суммы штрафа и пеней за IV квартал 2011 г. неправомерно.

Надеемся на внимательное рассмотрение настоящих возражений.

Приложения (заверенные копии):

1) договор поставки от 13.01.2012 N 23;

2) счет-фактура от 27.01.2012 N 81;

3) товарная накладная N ТОРГ-12 от 27.01.2012 N 23-01;

4) договор поставки от 15.06.2012 N 46;

5) счет-фактура от 29.06.2012 N 189;

6) товарная накладная N ТОРГ-12 от 29.06.2012 N 171;

7) книга продаж Общества за II квартал 2012 г.;

8) налоговая декларация по НДС за II квартал 2012 г.;

9) платежное поручение от 06.07.2012 N 237;

10) счет-фактура от 23.12.2011 N 5;

11) товарная накладная N ТОРГ-12 от 23.12.2011 N 5-12;

12) платежное поручение от 12.04.2012 N 154.

на акт N ______ выездной налоговой проверки

____________ от "__"________ ____ г.

"__"___________ ____ г.

С _______ по ________ сотрудником инспекции Федеральной налоговой службы N ____ была проведена выездная налоговая проверка _____________. По результатам данной проверки "__"_________ ____ г. составлен акт N _______. Указанный акт был получен "__"__________ ____ г.

В порядке ст. 100 Налогового кодекса РФ (далее - НК РФ) представляем свои возражения на вышеуказанный акт проверки.

Согласно акту в ходе проверки правильности исчисления и своевременной уплаты налога ____________ за период ______ - _______ гг. было установлено, что __________ не удержало налог __________ за указанный период в сумме:

за _______ г. - _________________________ руб.

за _______ г. - _________________________ руб.

за _______ г. - _________________________ руб.

По результатам данной выездной налоговой проверки должностными лицами инспекции ФНС предлагается взыскать с _________ налог _________ в размере ______ руб. и пени в соответствии со ст. 75 НК РФ (за несвоевременную уплату налогов) за период с _______ по ______ г. в сумме _________ руб.

Кроме того, ими предлагается привлечь _______ к налоговой ответственности и взыскать за совершение налогового правонарушения, предусмотренного статьей ____ Налогового кодекса РФ, штраф в размере ___% от суммы, подлежащей перечислению налога __________ за _____ - _____ гг. в сумме ___________ руб.

С выводами проверяющих, указанными в акте, _________ не согласно по следующим основаниям: ______________.

Таким образом, налоговые органы неосновательно _____________.

Таким образом, у __________ не возникло обязанности по исчислению и уплате налога _________, а значит, и не было неправомерного неперечисления сумм налога.

____________ не совершило налогового правонарушения, и налоговые органы в ходе проверки неправомерно доначислили суммы пеней и штрафов.

Таким образом, нет никаких оснований для привлечения ________ к налоговой ответственности и взыскания с него пени и штрафа.

Из всего вышеизложенного следует, что выводы должностных лиц инспекции ФНС N _______, проводивших выездную налоговую проверку в ____________, противоречат действующему законодательству РФ.

На основании вышеизложенного и в соответствии с ________________________, и руководствуясь ст. ст. 100 и 101 НК РФ

Вынести решение об отказе в привлечении _________________________ к ответственности за совершение налогового правонарушения, предусмотренного ст. _______ НК РФ

Возражения на акт налоговой проверки Сроки написания возражений на акт налоговой проверкиНалоговые инспекторы провели проверку вашей организации - камеральную либо выездную. Обнаружив нарушения, налоговая инспекция решила привлечь вашу организацию к ответственности, либо доначислить налоги и пени. Но еще до привлечения к налоговой ответстенности налоговый орган обязан выполнить ряд обязательных процедур, в число которых включена процедура по составлению акта налоговой проверки.

Итак, по окончании проведения любой проверки налоговые инспекторы (при выявлении нарушений) обязаны в установленные сроки составить акт налоговой проверки, где указываются все выявленные ими нарушения. Таким образом, акт налоговой проверки) - это первый итоговый документ, фиксирующий результаты проверки.

По правилам пункта 5 статьи 100 Налогового кодекса РФ (далее - НК), акт налоговой проверки должен быть вручен подвергшемуся проверке лицу не позднее чем через пять дней с момента составления акта. Сам же акт оформляется в следующие сроки:

по результатам камеральной налоговой проверки - в течение 10 дней с момента ее окончания (п. 1 ст. 100 НК РФ)

по результатам выездной налоговой проверки - в течение двух месяцев с даты составления справки о проведенных мероприятиях.

Если налогоплательщик не согласен с содержанием акта, то он может написать свои мотивированные возражения в течение 15 рабочих дней одного месяца. начиная со дня следующего за получением акта налоговой проверки (п. 6 ст. 100 НК РФ в редакции Закона № 248-ФЗ от 23.07.2013). Порядок представления возражений в налоговый орган един для камеральной и выездной проверок.

Если налогоплательщик уклоняется от получения акта, то налоговые органы могут направить акт налоговой проверки по почте заказным письмом. Тогда датой его вручения считается шестой рабочий день, считая со дня отправки письма. При этом дата фактического получения документов значения не имеет.

При этом доказать факт уклонения от получения акта обязан налоговый орган.

Если письмо пришло с опозданием, что не позволило компании ознакомиться с материалами проверки и представить возражения на акт, это также может послужить основанием для отмены решения.

Достаточно часто у налогоплательщика возникнет необходимость ознакомиться с материалами проверки. Налоговый орган (согласно п. 2 ст. 101 НК РФ) не вправе отказать в этом.

Оформление и содержание возраженийВозражения составляется в письменной форме - так предписывает статья 139.2 НК, введенная Законом № 153-ФЗ от 02.07.2013. Никаких других требований к этому документу в Налоговом кодексе РФ нет. Статья 139.2 НК определила перечень сведений. которые необходимо отразить жалобе, которые можно применять и к возражениям.

Хотя требований об изложении возражений на фирменных бланках организаций нормативно и не установлено, можно признать это обычаем делового оборота .

Сами возражения можно условно разделить на 3 части:

вводнуая (самая короткая часть возражений, состоящая, как правило, из 1 - 3 абзацев)

описательная (основная часть возражений)

В вводной части излагается информация о самой проверке, основаниях ее проведения, ее фактическом периоде проведения, составе проверяющих, на какой именно акт налоговой проверки составляется возражение, указав дату и номер этого документа. Формулировка при этом может быть следующей:

В период с _____ по ____ ИФНС по ______________ району _________ области была проведена выездная налоговая проверка, по результатам которой составлен акт № ____ от __.__.____.

По результатам данного акта Обществу (индивидуальному предпринимателю) предложено уплатить недоимку по налогам (сборам) в сумме &hellip, начисленные на нее пени в сумме &hellip. а также штрафы в размере &hellip. Данные предложения основаны на материалах проверки и выводах, отраженных в акте. Считаем, что данные выводы основаны на фактах, не отражающих фактических обстоятельств дела, а также не соответствующих действительности и положению норм законодательства о налогах и сборах, по следующим основаниям.

В описательной части возражений излагаются все аргументы и доводы налогоплательщика. Здесь можно указывать любые доводы (как бесспорные, так - спорные и сомнительные) - это право налогоплательщика, но для начала необходимо понять, какие нарушения, отраженные в акте, действительно имеют место, а какие - домыслы налоговиков.

Затем - необходимо оценить, будет ли организация оспаривать те замечания, которые действительно имеют место. Это можно сделать путем устранения замечаний, выявленных налоговыми органами, т.е. представить уточненные налоговые декларации, в которых отразить и сумму доначисленного налога, и сумму неучтенных расходов или непринятых вычетов. Все это позволит снизить размер штрафа и пени.

Кроме того, если компания имеет возможность восстановить недостающие документы или исправить недочеты в имеющихся документах, то об этом также стоит позаботиться и представить исправленные или восстановленные документы вместе с возражениями. В этой части налоговый орган также должен будет снизить размер доначисленного налога с учетом внесенных исправлений.

Свои доводы лучше излагать подробно с указанием оспариваемого пункта акта и пояснением - почему организация поступила так и не иначе.

Желательно, чтобы ваши доводы подтверждались ссылками на законы, разъяснения Минфина и ФНС РФ, судебной практикой и документацию самого налогоплательщика (с ее приложением) - с такими аргументами налоговикам спорить будет трудно.

Также необходимо указать на:

ошибки в расчетах проверяющих (если таковые имеют место в акте)

ситуации, связанные с неверной оценкой документов и фактов

ошибки или искажения, неверную интерпретацию хозяйственных операций налогоплательщика.

Излагать свои доводы лучше по тексту акта последовательно.

Все нарушения можно разделить на 2 группы:

нарушение процесса проведения проверки (т.е. порядка и процедуры ее проведения)

нарушение норм материального права (т.е. толкование налоговым органом содержания нормативных актов)

Если организация оспаривает акт налогового органа только в части порядка проведения проверки, то руководитель налогового органа может вынести решение о проведении мероприятий дополнительного контроля, что позволит устранить налоговым органом процедурные упущения. Поэтому лучше составлять возражения на акт налоговой проверки опираясь не только на процессуальные недочеты, но и на те упущения, которые налоговые органы сделали по существу проверки.

При этом следует помнить, что организация вправе обжаловать решение о привлечении ее к налоговой ответственности в судебном порядке лишь в той части, которая обжаловалась в вышестоящий налоговый орган т.к. только в этом случае будет соблюден обязательный досудебный порядок урегулирования спора (такой вывод следует из системного толкования п. 5 ст. 101.2 НК РФ и подп. 2 п. 1 ст. 148 АПК РФ).

В резолютивной части возражений подводится итог и указывается общая сумма доначисленных налогов, с которой организация не согласна, с разбивкой по периодам и суммам (или сумма налога, в возмещении которой отказано).

Формулировка резолютивной части может быть следующей:

Учитывая изложенное, а также представленные документы, просим отменить акт налоговой проверки № &hellip от &hellip (или те пункты акта, с которыми вы не согласны), а также начисление налогов в сумме &hellip и соответствующих сумм пеней и штрафов.

Также в резолютивной части (чтобы не давать лишний повод налоговикам рассмотреть возражения без вас) лучше написать, что организация просит уведомить ее о дате, месте и времени рассмотрении возражений указав при этом контактное лицо, адрес (место нахождения организации), телефон, факс (если эти сведения отличаются от тех, которые указаны на фирменном бланке организации).

Если к возражениям прикладываются копии подтверждающих документов, то их необходимо перечислить в разделе Приложения самих возражений (с указанием названий, реквизитов и количества листов) или составить их опись. Копии должны быть заверены подписью уполномоченного лица и печатью организации. Как разъяснил Минфин РФ в своем письме от 11.05.2012 № 03-02-07/1-122 - заверять надо каждую копию документа, а не их подшивку.

Возражения, подписанные уполномоченным лицом, направляются в налоговую инспекцию, осуществившую проверку и составившую акт.

Образец возражений на акт налоговой проверкиС учетом изложенного возражения на акт налоговой проверки могут выглядеть так:

Дальнейшие действия по обжалованию результатов налоговой проверки

С окончанием срока на представление возражений законодатель связывает начало течения срока на рассмотрение налоговым органом материалов проверки.

Отсутствие письменных возражений не лишает это лицо (его представителя) права давать свои объяснения на стадии рассмотрения материалов налоговой проверки, об этом прямо указано в п. 4 ст. 101 НК.

Согласно п. 1 ст. 101 НК акт налоговой проверки, другие материалы налоговой проверки и дополнительных мероприятий налогового контроля, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и по результатам рассмотрения в течение 10 дней со дня истечения срока, указанного в п. 6 ст. 100 НК (срока на представление возражений) должно быть принято решение о привлечении налогоплательщика к налоговой ответственности.

Статья написана и размещена 04 октября 2012 года. Дополнена - 01.09.2013

Возражения по акту налоговой проверки (образец) Образец возражений по акту выездной налоговой проверкипо акту от 21 июня 2009 года № 15-15/02/28 выездной налоговой проверки в отношении индивидуального предпринимателя Иванова Ивана Ивановича

(ИНН 540756093451), проведенной ИФНС России по Кировскому району г. Новосибирска

С 15 апреля 2009 года по 29 мая 2009 года в отношении ИП Иванова Ивана Ивановича (ИНН 540756093451) ИФНС России по Кировскому району г. Новосибирска была произведена выездная налоговая проверка по месту нахождения налогового органа, в ходе которой исследовалась правильность исчисления и своевременность уплаты налогов и сборов за период 2007 - 2008 годы: единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, единого налога на вмененный доход, страховых взносов на обязательное пенсионное страхование в ПФ РФ и налога на доходы физических лиц в качестве налогового агента.

По результатам этой проверки, в соответствии со ст. 100 НК РФ, составлен акт от 21 июня 2009 года № 15-15/02/28. который содержит указание на ряд выявленных нарушений ИП Ивановым И.И. требований налогового законодательства, приведших к уменьшению налогооблагаемой базы и, как следствие этого, к неполной уплате сумм налога, уплачиваемого в связи с применением упрощенной системы налогообложения.

К числу этих нарушений отнесено неправомерное включение ИП Ивановым И.И. в общую сумму расходов документально неподтвержденных затрат на реализацию товаров за 2007 год в сумме 528 207 рублей и за 2008 год в сумме 1 590 рублей, что привело к занижению налогооблагаемой базы по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и к неполной уплате налога за 2007 год в сумме 79 231 рубль и за 2008 год в сумме 239 рублей.

Этот вывод сделан на основании того, что платежные документы (конкретно чеки ККТ), которыми опосредовалась оплата ИП Ивановым И.И. товара, приобретаемого у поставщика ООО «Бетта» (г. Москва) для дальнейшей перепродажи, не соответствуют критериям, установленным п. 1 ст. 252 НК РФ, а именно: (1) контрольно-кассовая машина № 98765678, на которой были выбиты чеки в подтверждение факта внесения ИП Ивановым И.И. наличных денежных средств в кассу поставщика ООО «Бетта», в налоговом органе не зарегистрирована (2) отсутствует документальное подтверждение внесения наличных денежных средств в кассу ООО «Бетта» самим ИП Ивановым И.И.

Акт налоговой проверки содержит выводы о том, что, (1) заключая договоры с ООО «Бетта», ИП Иванов И.И. действовал без должной осмотрительности и, т.о. добровольно принял на себя риск негативных последствий, которые не могут быть переложены на бюджет и к этим последствиям отнесено непринятие налоговым органом сумм расходов в целях налогообложения по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (2) с ИП Иванова И.И. подлежит взысканию недоимка по этому налогу в сумме 79 470 рублей (3) ИП Иванов И.И. подлежит налоговой ответственности по ч. 1 ст. 122 НК РФ за неполную уплату суммы этого налога в результате занижения налогооблагаемой базы.

Приведенные доводы и выводы акта налоговой проверки являются необоснованными, в связи с чем подлежат отклонению при рассмотрении материалов налоговой проверки. При расчетах с поставщиком ООО «Бетта» ИП Ивановым И.И. не было нарушено каких-либо норм законодательства о налогах и сборах, все расчетные документы (чеки ККТ), оспариваемые актом выездной налоговой проверки, составлены в соответствии с требованиями закона и правомерно включены им в состав расходов, на сумму которых уменьшены доходы от предпринимательской деятельности (ч. 1 ст. 252 НК РФ).

Доводы акта налоговой проверки о неподтверждении расходов по оплате товара ИП Ивановым И.И. поставщику ООО «Бетта» несостоятельны по следующим причинам.

Отношения с поставщиком ООО «Бетта» носили долговременный характер (около года). Перед заключением договора с данным поставщиком ИП Иванов И.И. проявляя должную осмотрительность и осторожность, по сайту Федеральной налоговой службы России проверил сам факт надлежащей регистрации ООО «Бетта», а также имеющиеся сведения об идентифицирующих данных этого юридического лица. Кроме того, по этому же сайту он убедился в том, что ООО «Бетта» не входит в число юрлиц, в отношении которых регистрирующими органами приняты решения о предстоящем исключении из ЕГРЮЛ, а также в число юрлиц, в состав исполнительных органов которых входят дисквалифицированные лица кроме того, установил, что адрес ООО «Бетта» не является адресом массовой регистрации юрлиц. Перед заключением самого первого договора он запросил у ООО «Бетта» свидетельство о государственной регистрации и постановке на учет в налоговом органе, а также устав предприятия. Эти документы поставщиком для обозрения ему были предоставлены. Акт налоговой проверки содержит утверждение об обратном, однако это утверждение беспочвенно, поскольку данные документы в ходе налоговой проверки запрошены не были.

Само по себе осуществление хозяйственных операций (реальность поставок товаров по договорам с поставщиком ООО «Бетта») актом налоговой проверки под сомнение не ставится.

Индивидуальным предпринимателем Ивановым И.И. при наличных расчетах с поставщиком ООО «Бетта» ни разу не был превышен установленный лимит в 100 000 рублей (Указание ЦБ РФ от 20 июня 2007 года № 1843-У).

Оплата товара наличными денежными средствами этому поставщику каждый раз опосредовалась выдачей чека ККТ (ст. 2 Федерального закона № 54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Именно эти чеки являются первичными документами, на основании которых ИП Ивановым И.И. вносились сведения о расходах в книгу учета доходов и расходов.

На этих чеках указан номер кассового аппарата 98765678. Как видно из оспариваемого акта налоговой проверки, на основании информации ИФНС России № 26 по г. Москве установлено, что за ООО «Бетта» не зарегистрирована ККТ № 98765678. Т.о. контрагентом ИП Иванова И.И. действительно нарушено требование законодательства о необходимости регистрации ККТ в налоговом органе.

Перечень основных обязанностей налогоплательщика содержится в ст. 23 НК РФ. Он не исчерпывающий. Однако ни один нормативный акт на сегодняшний день не обязывает налогоплательщика в рамках проявления должной осмотрительности при осуществлении предпринимательской деятельности запрашивать налоговый орган перед совершением наличных денежных расчетов со своими поставщиками сведения о регистрации конкретного кассового аппарата. В открытом доступе на сайте Федеральной налоговой службы таких сведений нет. Т.о. принимая во внимание долгосрочный характер отношений с поставщиком ООО «Бетта» и отсутствие отрицательной репутации у этого предприятия по данным Федеральной налоговой службы в течение всего периода взаимоотношений по поставкам, у ИП Иванова И.И. не было никаких оснований для сомнений в соблюдении контрагентом требований законодательства относительно регистрации ККТ.

Как указал Пленум Высшего Арбитражного Суда РФ в своем постановлении № 53 от 12 октября 2006 года «Об оценке Арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом. Налоговая выгода может быть также признана необоснованной, если налоговым органом будет доказано, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

Принимая во внимание, что ИП Иванов И.И. проверил всеми доступными ему способами добросовестность поставщика ООО «Бетта», проявив должную осмотрительность во взаимоотношениях с этим контрагентом, а также то обстоятельство, что о нарушениях со стороны ООО «Бетта» требований законодательства о регистрации ККТ и каких-либо нарушениях налогового законодательства ему в течение всего периода взаимоотношений с данным поставщиком не было и не могло быть известно, ИП Иванову И.И. не может быть поставлена в вину выявившаяся налоговая недобросовестность ООО «Бетта».

В этой связи все расходы на приобретение товара у поставщика ООО «Бетта», опосредованные вышеупомянутыми чеками ККТ, документально подтверждены и правомерно включены в состав расходов по данным книг учета доходов и расходов за 2007 - 2008 годы и должны быть приняты в целях налогообложения. Задолженности перед бюджетом по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за период 2007 - 2008 года, у ИП Иванова И.И. нет, в связи с чем не имеется и никаких оснований для его доначисления и взыскания, а также привлечения к налоговой ответственности по ч. 1 ст. 122 НК РФ.

Уполномоченный представитель ИП Иванова И.И. адвокат Андреева О.Б.

Если у вас есть вопрос, пожалуйста, отправьте его через эту форму. После проверки ваш вопрос и ответ на него будут опубликованы. Отменить ответ Возражения на акт налоговой проверки Возраженияна акт от "__" __________ ____ г. N ______

Старшим государственным налоговым инспектором ИФНС России по _______________ административному округу г. __________, референтом государственной гражданской службы РФ 2-го класса __________ на основании решения начальника ИФНС России по _______________ административному округу г. _______________, советника государственной гражданской службы РФ 1-го класса __________ от "__" __________ ____ г. N ___ проведена проверка соблюдения банком обязанностей, установленных законодательством о налогах и сборах за период с "__" __________ ____ г. по "__" __________ ____ г. На основании материалов выездной проверки __________ составлен акт от "__" __________ ____ г. N ___ об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом РФ налоговых правонарушениях.

Как указано в акте, __________ (далее - Банк) в нарушение п. 5 ст. 76 НК РФ направлены сообщения в налоговый орган об остатках денежных средств налогоплательщиков-организаций на счетах в Банке, операции по которым приостановлены налоговым органом, с нарушением срока, в связи с чем проверяющим предлагается привлечь Банк к ответственности, предусмотренной ст. 135.1 НК РФ, в виде уплаты штрафа в размере 10 тыс. руб. за каждый случай несвоевременного сообщения об остатках денежных средств.

Банк не может согласиться с выводами и предложениями должностного лица налогового органа, в связи с чем на основании п. 5 ст. 101.4 части первой НК РФ представляет следующие возражения по акту.

Привлечение Банка к ответственности по ст. 135.1 НК РФ не отвечает требованиям НК РФ, т.к. указанная статья предполагает ответственность Банка за несообщение об остатках денежных средств на счетах, операции по которым приостановлены, в соответствии с п. 5 ст. 76 НК РФ, а не за несвоевременное сообщение в установленный срок указанной информации. Статья 135.1 также указывает на ответственность банков за несвоевременное представление справок и выписок по счетам в случаях, установленных НК РФ. В свою очередь, п. 5 ст. 76 НК РФ предусматривает обязанность Банка по сообщению в налоговый орган информации об остатках денежных средств на счетах, операции по которым приостановлены. В указанной статье (п. 5 ст. 76 НК РФ) ничего не сказано об обязанности Банка представлять выписки и справки в налоговый орган в установленные сроки, несвоевременное исполнение которой, равно как и неисполнение, является основанием для привлечения к налоговой ответственности по ст. 135.1 НК РФ. В свою очередь, в результате проверки должностным лицом налогового органа деятельности Банка не были установлены факты несообщения Банком налоговому органу об остатках денежных средств на счетах налогоплательщиков-организаций, операции по которым приостановлены. Учитывая, что нормы налогового законодательства расширительному толкованию не подлежат, диспозиция данной статьи не может быть распространена на случаи несвоевременного сообщения об остатках средств на счете в соответствии с п. 5 ст. 76 НК РФ.

Кроме того, само изложение ст. 135.1 НК РФ, текст которой содержит лексический оборот "представление банком справок (выписок) с нарушением срока или справок (выписок), содержащих недостоверные сведения, влечет взыскание штрафа в размере 10 тыс. руб.", явно указывает, что основанием для привлечения к ответственности банка является факт неоднократного или повторного непредставления (несвоевременного представления) банком справок и выписок. Непредставление (несвоевременное представление) банком одной справки или выписки не может быть признано налоговым правонарушением, поскольку в настоящей статье эти документы указаны во множественном числе.

На основании вышеизложенного, учитывая, что основания для привлечения Банка к ответственности по ст. 135.1 НК РФ отсутствуют, на основании ст. 101.4 части первой НК РФ

прошу:по результатам рассмотрения акта от "__" __________ ____ г. N ______ и приложенных к нему документов и материалов вынести решение об отказе в привлечении Банка к ответственности за налоговое правонарушение.

Директор _______________ _______________ / _______________ /

Возражения по акту налоговой проверки. Шаблон. ОбразецПодача возражения на акты налоговых проверок

В течение одного месяца со дня получения акта в случае несогласия с фактами, изложенными:

в акте налоговой проверки (п.6 ст.100 НК РФ),

в акте об обнаружении фактов, свидетельствующих о налоговых правонарушениях (п.5 ст.101.4 НК РФ)

можно представить письменные возражения по указанному акту в целом или по его отдельным положениям.

Возражения - это письменное обращение в налоговый орган, выражающее несогласие с актом налоговой проверки (п.6 ст.100 НК РФ) или актом об обнаружении фактов, свидетельствующих о налоговых правонарушениях (п.5 ст.101.4 НК РФ).

При явке на рассмотрение акта, можно давать устные пояснения, а также представлять подтверждающие документы.

[Наименование налогового органа,

составившего акт и адрес его нахождения]

[Наименование лица, подающего возражения,

ИНН, адрес места его нахождения/места его жительства]

по акту налоговой проверки

от «01» января 2014 г. № АКТ-1

Инспекцией ФНС России [Наименование налогового органа] в отношении Налогоплательщика [Наименование лица, в отношении, которого проведена налоговая проверка] проведена [камеральная/выездная] налоговая проверка, по результатам которой составлен акт налоговой проверки от «01» января 2014 г. № АКТ-1.

Налогоплательщик не согласен с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих, в связи с чем, на основании пункта 6 статьи 100 части первой Налогового кодекса РФ представляет свои возражения по акту налоговой проверки.

Факты, изложенные в акте налоговой проверки, не соответствуют следующим обстоятельствам: [излагаются обстоятельства со ссылками на документы, их подтверждающие].

Таким образом, выводы проверяющих не соответствуют [указываются законы и иные нормативные правовые акты, которым, по мнению налогоплательщика, не соответствуют выводы проверяющих].

Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ прошу по результатам рассмотрения материалов налоговой проверки:

1) вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения

2) не доначислять налог и не начислять пени за его несвоевременную уплату.

1. Документы (заверенные надлежащим образом их копии), подтверждающие обоснованность возражений.

2. Документы, подтверждающие полномочия представителя в случае подписания возражений представителем по доверенности.

[Должность], [Фамилия Имя Отчество] [подпись]

Если руководство компании, в которой налоговая служба проводила тот или иной вид проверки и составила акт по выявленным нарушениям, не согласно с выводами налоговиков, оно в полном праве составить письменное возражение на акт налоговой проверки, подать его руководству налогового органа и инициировать созыв комиссии по проверке результатов проведённой проверки.

Когда стоит писать возражение на акт проверки

В идеале, налоговые проверки должны проходить в соответствии со всеми правилами, устанавливаемыми нормами налогового и гражданского законодательства, оценка полученных в ходе проверки сведений, должна проходить максимально точно и объективно. Это в идеале, а в реальности часто имеют место ошибки как в проведении процедуры, так и в подсчёте полученных данных.

Налоговые инспекторы тоже люди, а людям свойственно ошибаться. Всё бы ничего, если б такие ошибки не приводили к претензиям и штрафам, которые выставляются добросовестным налогоплательщикам.

Хороший хозяин всегда знает финансовое состояние своей компании. В случаях, когда к результатам проверки, которая проводилась налоговой службой, у такого хозяина имеются обоснованные претензии, не стоит пренебрегать своим правом обратиться к руководству налоговой службы с возражением на акт налоговой проверки.

Что писать в возражении

У собственника или руководителя компании, в отношении которой составлен акт, вызывающий сомнения или вопросы, имеется на руках образец такого акта и собственная финансовая документация. Этими документами и нужно руководствоваться при составлении возражения на акт.

В возражении, подаваемом руководителю подразделения ФНС, которое проводило проверку, детально расписываем, в чём состоят ошибки сотрудников, осуществлявших процедуру, указываем достоверные данные по проблемному вопросу. Чем точнее и полнее будет обоснование ошибки проверяющих, тем больше шансов, что комиссия признает итоги проверки ошибочными и установит правоту собственника проверяемого предприятия.

Вызывать вопросы могут не только выводы, сделанные проверяющими предприятия налоговиками, но и сама процедура проведения проверки. В возражении на акт по такому поводу, необходимо указать, в чём именно заключается несоответствие проведения процедуры и нормы закона, какие негативные последствия повлекло нарушение установленной процедуры, и как это отражено в акте.

Вполне возможно, что штрафы, наложенные по результатам проверки, могут быть отменены, если на комиссии, рассматривающей возражение на акт, будет признана правота лица, подавшего такое возражение.

Ниже расположен типовой бланк и образец возражения на акт налоговой проверки вариант которого можно скачать бесплатно.

Подать возражения можно в течение месяца со дня получения акта камеральной или выездной проверки в случае несогласия с фактами, изложенными:

Такой порядок действует при подготовке возражений на акт, который компания получила 24 июля 2013 года и позже (п. 1 ст. 6 Закона от 23 июля 2013 г. № 248-ФЗ, письмо ФНС России от 15 августа 2013 г. № АС-4-2/14794 ).

Срок считают со дня, следующего за тем, когда получен акт проверки (п. 2 ст. 6.1 НК РФ). Истекает срок представления возражений в соответствующее число месяца, следующего за месяцем получения акта камеральной проверки (п. 5 ст. 6.1 НК РФ).

Компания получила акт налоговой проверки 10 сентября 2015 года. Значит, возражения нужно представить не позднее 10 октября 2015 года.

Если окончание срока приходится на месяц, в котором нет соответствующего числа, то последний день, когда можно представить возражения, истекает в последний день этого месяца (п. 5 ст. 6.1 НК РФ).

Компания получила акт налоговой проверки 31 августа 2015 года. Возражения нужно представить не позднее 30 сентября 2015 г.

До 24 июля 2013 года срок подготовки возражений составлял 15 рабочих дней. К моменту начала действия новой редакции пункта 6 статьи 100 Налогового кодекса РФ (24 августа 2013 года) этот срок уже истек. Причем его продление Законом № 248-ФЗ не предусмотрено.

Компания заинтересована представить возражения своевременно. Если опоздать, то рассмотрение материалов проверки пройдет без возражений. Значит, и решение может быть вынесено без учета мнения компании по спорным вопросам.

Как составить возраженияУтвержденной формы для оформления возражений по акту нет. Налоговый кодекс РФ не содержит требований к оформлению и содержанию возражений на акт. Поэтому составьте возражения в произвольной форме в двух экземплярах. Один передайте в инспекцию, второй храните в организации.

Прежде всего в возражениях перечислите:

Затем надо привести конкретные пункты акта, с которыми компания не согласна. Желательно по порядку. Письменные возражения можно представить по акту в целом или по его отдельным положениям. При этом важно перечислить только те претензии, которые напрямую связаны с выводами и предложениями налоговой инспекции, сформулированными в акте проверки. Даже если были формальные нарушения порядка проведения проверки или сам акт содержит какие-либо недочеты, то упоминать о них в возражениях не нужно.

Поэтому если замечания компании касаются только процедуры проведения проверки, а не ошибочной позиции проверяющих, то возражения подавать не надо вовсе. Ведь на решение инспекторов они вряд ли повлияют. Такие претензии можно привести в дальнейшем уже при обжаловании решения.

Аргументы компании по каждому эпизоду должны быть убедительными. Поэтому свою позицию надо изложить максимально четко и по возможности обосновать, ссылаясь на нормы законодательства. Причем ссылаться в своих аргументах можно только на нормы, действовавшие в период, когда проводилась проверка. Дополнительно можно привести ссылки на официальные разъяснения Минфина России и налоговой службы.

Безопаснее руководствоваться теми письмами Минфина, которые адресованы вашей компании. Надежным вариантом будут и разъяснения, размещенные на официальном сайте ФНС России (nalog.ru) для обязательного применения. Конечно, в Налоговом кодексе РФ есть норма, обязывающая налоговиков руководствоваться письменными разъяснениями Минфина по вопросам применения налогового законодательства (подп. 5 п. 1 ст. 32 НК РФ). Однако в самом министерстве не раз повторяли: данная норма Налогового кодекса РФ не требует от налоговиков руководствоваться абсолютно всеми разъяснениями. О том, что разъяснение является обязательным, должно быть сказано в самом письме. Но письма, адресованные другим компаниям, тоже могут сыграть свою роль как дополнительный аргумент.

Также можно подобрать примеры из судебной практики: решения Верховного суда, постановления арбитражных судов. Копии документов, на которые сделаны ссылки, надо приложить к возражениям.

Подписать возражения по акту может либо руководитель компании, либо другой сотрудник по доверенности. Например, главный бухгалтер.

Как оформить приложенияКомпания вправе приложить к возражениям любые документы, подтверждающие обоснованность возражений. Эти бумаги можно передать в инспекцию и отдельно – в заранее согласованный срок (п. 6 ст. 100 НК РФ).

Копию каждого документа нужно заверять отдельно (письмо ФНС России от 2 октября 2012 г. № АС-4-2/16459 ). Это по-прежнему касается абсолютно всех документов – и одностраничных, и многостраничных.

Одностраничные документы. Каждый из одностраничных документов безопаснее заверять отдельно. Если компания не успевает подготовить копии, можно попросить продлить срок их представления.

Другой вариант более рискованный – сформировать из копий документов подшивку и сделать на ней одну заверительную надпись. В такой ситуации инспекторы могут потребовать, чтобы компания заплатила штраф – по 200 руб. за каждый неверно заверенный документ (п. 1 ст. 126 НК РФ).

Но данный штраф можно будет отменить в суде, так как ответственности за неверное заверение документов в законодательстве нет (постановление ФАС Центрального округа от 1 ноября 2013 г. по делу № А54-8663/2012 ).

Многостраничные документы. Копию документа, состоящего из нескольких страниц, компания вправе заверить одной надписью. Каждый лист копии заверять не обязательно (письма Минфина России от 7 августа 2014 г. № 03-02-РЗ/39142. ФНС России от 13 сентября 2012 г. № АС-4-2/15309 ). Например, копию многостраничного договора можно сформировать в виде подшивки. И сделать на ней одну общую заверительную надпись. Но в таком случае все листы многостраничного документа нужно сшить вместе ниткой и пронумеровать.

Запись о заверении можно сделать двумя способами: на оборотной стороне последнего листа в пачке либо на отдельном листе.

На листе делают запись «верно» или «копия верна», ставят дату, должность руководителя или другого работника, заверившего копию, а также его подпись с расшифровкой (п. 3.26 Государственного стандарта «Унифицированные системы документации», утв. постановлением Госстандарта России от 3 марта 2003 г. № 65-ст ). Кроме того, нужно поставить печать (приложение № 5 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338).

Куда и как представить возражения на акт налоговой проверкиПисьменные возражения нужно направить в адрес той инспекции, которая проводила проверку и составила акт (п. 6 ст. 100 НК РФ). В канцелярию инспекции или окно приема документов возражения может подать лично руководитель компании или ее представитель на основании доверенности (ст. 27, 29 НК РФ).

Также можно отправить возражения по почте. В таком случае месячный срок на подачу возражений нужно отсчитывать с седьмого дня с момента отправки заказного письма. Дело в том, что датой вручения акта, направленного заказным письмом, считается не день его фактического получения, а шестой день с момента его отправки по почте (п. 5 ст. 100 НК РФ).

Каковы последствия представления возраженийВозражения могут как помочь компании – снизить или отменить штраф, так и усложнить процесс оформления результатов проверки. Поэтому важно своевременно предусмотреть возможные последствия.

Дополнительные мероприятияПри подаче возражений важно учесть, что это может спровоцировать проведение дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ). В таком случае возникает необходимость продлить время рассмотрения материалов проверки. При этом срок, отведенный на проведение дополнительных мероприятий, не должен превышать общий срок рассмотрения материалов проверки с учетом его продления – 10 рабочих дней и еще один месяц.

Соответственно, решение по результатам проверки будет приниматься уже с учетом новых сведений, полученных в ходе дополнительных мероприятий.

Дополнительные мероприятия могут быть такими:

До того как инспекторы вынесут окончательное решение, компания вправе ознакомиться со всеми материалами проверки, включая итоги дополнительных материалов (п. 2 ст. 101 НК РФ).

С 24 июля 2013 года для этого установлен конкретный срок: не позднее чем за два дня до рассмотрения. От компании требуется подать заявление об ознакомлении с материалами. Если такое заявление своевременно не представить, то инспекторы могут не проявить инициативу.

Конечно, ФНС России в своих разъяснениях советует своим подчиненным ознакомить компанию с материалами дополнительных мероприятий в любом случае. Ведь иначе налогоплательщик сможет отменить решение, вынесенное по результатам проверки, по формальным основаниям.

При этом специального срока на подготовку компанией своих доводов не установлено (ст. 101 НК РФ). Налоговики могут согласовать с компанией время, которое ей потребуется на оформление возражений. А потом, уже на рассмотрении материалов проверки, в протоколе инспектор сделает отметку о том, что организация не имела возражений в отношении этого времени (письмо от 22 августа 2014 г. № СА-4-7/16692 – выдержки из документа, п. 38 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57).

Для компании это выгодно. Ведь иногда инспекторы даже не предлагают компаниям ознакомиться с материалами дополнительных мероприятий. А иногда на изучение нескольких сотен страниц дают всего пару часов, фактически лишая компанию возможности изучить все детали и представить возражения.

Разъяснение ФНС России, во-первых, мотивирует инспекторов на местах всегда передавать компании на ознакомление материалы как проверки, так и дополнительного мероприятия. Иначе решение, которое они примут, может быть отменено.

Во-вторых, у компании есть возможность договориться о времени, которое ей потребуется на подготовку возражений. Значит, можно внимательно изучать все выводы инспектора и попробовать отбиться от части доначислений и штрафов.

Срок исковой давностиДаже если нарушения выявлены, компанию не получится привлечь к ответственности по статье 122 Налогового кодекса РФ по истечении срока давности. Иными словами, если со следующего дня после окончания налогового периода (в течение которого было нарушение) и до момента вынесения решения о привлечении к ответственности истекли три года (ст. 113 НК РФ).

Таким образом, проведение дополнительных мероприятий продлевает срок проверки и приближает компанию к окончанию срока исковой давности. А значит, повышает шансы на отмену штрафа.

Причем в случае с неуплаченными налогами этот срок начинает отсчитываться с момента окончания соответствующего налогового периода, в котором компания не заплатила налог (п. 15 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57 ).

Специалисты ФНС России разъясняют, что в расчет надо брать не период, за который платится налог, а тот год или квартал, в котором налог нужно было фактически платить (письмо от 22 августа 2014 г. № СА-4-7/16692 ).

Компания занизила налог на прибыль за 2013 год, срок уплаты которого 28 марта 2014 года. Налоговый период в данном случае равен году. Значит, срок исковой давности начнет исчисляться с 1 января 2015 года.

То есть срок давности инспекторы будут исчислять не с того момента, когда компания фактически нарушила налоговый порядок. А только по истечении налогового периода, в котором это нарушение допущено.

Решение по результатам проверкиВ зависимости от сделанных выводов руководитель инспекции (или его заместитель) принимает по итогам проверки:

Это следует из положений пункта 7 статьи 101 Налогового кодекса РФ. Формы указанных решений утверждены приказом ФНС России от 31 мая 2007 г. № ММ-3-06/338.

В решении о привлечении к ответственности должны быть указаны:

Так сказано в абзаце 1 пункта 8 статьи 101 Налогового кодекса РФ.

В решении об отказе в привлечении к ответственности должны быть указаны обстоятельства, на основании которых оно было принято. Вместе с тем в нем могут быть отражены суммы недоимки, выявленные в ходе проверки, и соответствующие им суммы пеней. Это следует из положений абзаца 2 пункта 8 статьи 101 Налогового кодекса РФ.

Кроме того, в обоих видах итоговых решений по проверке должны быть отражены следующие данные:

Об этом говорится в абзаце 3 пункта 8 статьи 101 Налогового кодекса РФ.

Если в ходе налоговой проверки инспекторы обнаружат сумму излишне возмещенного налога, то в итоговых решениях они признают ее недоимкой. Датой появления этой недоимки будет день, когда организация получила деньги (при возврате) или день, когда инспекция приняла решение о зачете налога.

Об этом говорится в абзаце 4 пункта 8 статьи 101 Налогового кодекса РФ.

В течение пяти рабочих дней после принятия решения по итогам проверки оно должно быть вручено организации (абз. 1 п. 9 ст. 101, п. 6 ст. 6.1 НК РФ). Отсчет срока начинается со следующего дня после подписания решения (п. 2 ст. 6.1 НК РФ). Приведем пример.

Решение по проверке принято 6 марта 2015 года (пятница), Компания должна его получить не позднее 16 марта 2015 года.

По общему правилу решение по проверке вступает в законную силу через месяц со дня его вручения организации (п. 9 ст. 101 НК РФ). Но если в течение этого месяца организация обжалует его в апелляционном порядке, то срок вступления в силу будет зависеть от того, какое решение примет вышестоящий налоговый орган.

Если решение налоговой инспекции не отменят, оно вступит в силу с даты его утверждения вышестоящей инстанцией.

Если решение налоговой инспекции отменят (полностью или частично), оно вступит в силу (с учетом внесенных изменений) с даты соответствующего решения вышестоящей инстанции.

Если апелляционную жалобу отклонят, решение налоговой инспекции вступит в силу с даты решения вышестоящей инстанции, но не раньше чем закончится месячный срок, отведенный для подачи апелляционной жалобы.

Такой порядок установлен статьей 101.2 Налогового кодекса РФ.

После того как решение по проверке вступит в законную силу, инспекция в течение 20 рабочих дней направит в организацию требование об уплате налога, пеней и штрафов, которые были доначислены по итогам проверки (п. 6 ст. 6.1, п. 2 ст. 70 НК РФ).

Организация обязана исполнить это требование в течение восьми рабочих дней после его получения, если в самом требовании не будет установлен более продолжительный срок (абз. 4 п. 4 ст. 69, п. 6 ст. 6.1 НК РФ).