Рейтинг: 4.9/5.0 (1903 проголосовавших)

Рейтинг: 4.9/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

Акт оценки основных средств образец заполнения - добавлено по просьбе Екатерина Губанова .

Оставить отзыв О разделе «Образцы договоров» Сайт Договор-Юрист. В январе 2016 года в радиологической лаборатории проведена экспертиза 70 образцов продукции. Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16. Оставьте комментарий, и мы исправим недостатки. Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств. и сопроводительных документов технических паспортов заводов-изготовителей и др. Приказ об учетной политике. Инструкция о порядке приема продукции производственно-технического назначения и товаров народного потребления по качеству, утвержденная постановлением Госарбитража СССР от 15. Обязательность применения ликвидационной стоимости — спорный вопрос. Закон Украины «О закупке товаров, работ и услуг за государственные средства» от г. Для налогового учета Но будут ли в этом случае расходы организации на приобретение основного средства документально подтверждены для целей налогообложения прибыли согласно пункту 1 статьи 252 НК РФ?

Акт инвентаризации основных средств - образец 2015 - nalog-http://iftbroker.ru/rulesПорядок предоставления архитектурно-планировочного задания и технических условий по инженерному обеспечению объекта архитектуры и определения размера платы за их выдачу, утвержденный постановлением КМУ от 20. И не истреблять бездумно всю эту прыгающую, скачущую, летающую и ползающую мелочь. Будут, поскольку у организации есть кассовый чек и товарный чек, подтверждающие факт покупки именно этого основного средства. К актам приема-передачи средств и объектов может быть приложена документация описательного и технического характера.

Типовые региональные правила застройки, утвержденные приказом Государственного комитета по строительству и архитектуре Украины от 10. Временное положение о порядке регистрации прав собственности на недвижимое имущество, утвержденное приказом Министерства юстиции Украины от 07. Фактический срок эксплуатации инвентар- ный паспорта заводской 1 2 3 4 5 6 7 2. Заполнение акта Все акты данной категории должны быть утверждены ответственными лицами предприятий с обеих сторон, составлены в двух и более экземплярах в случае надобности. Если вы хотите оставить комментарий с оценкой, то вам необходимо вверху страницы Ответ для Комментарии к документу «Образец. Инструкция о порядке приема продукции производственно-технического назначения и товаров народного потребления по количеству, утвержденная постановлением Госарбитража СССР от 15. Лицензионные условия осуществления строительной деятельности изыскательские и проектные работы для строительства, возведение несущих и ограждающих конструкций, строительство и монтаж инженерных и транспортных сетей. утвержденные совместным приказом Государственного комитета по вопросам регуляторной политики и предпринимательства, Государственного комитета строительства, архитектуры и жилищной политики Украины от 13. В инвентарной карточке книге учета объектов основных средств списание отмечено.

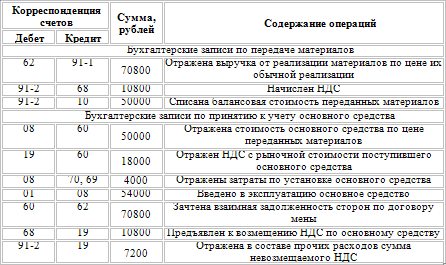

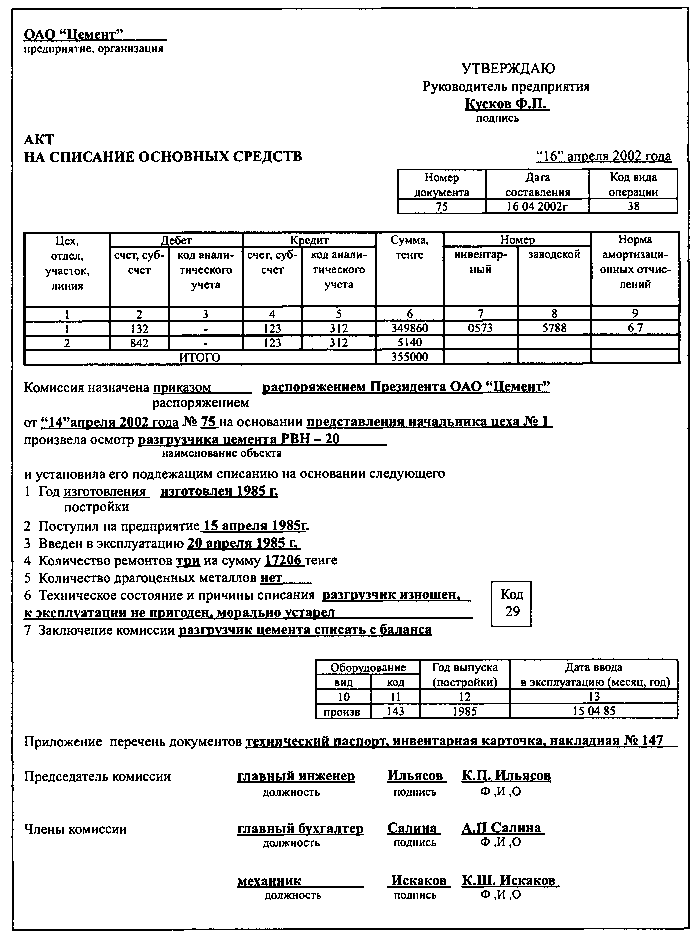

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств Применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Постановление Кабинета Министров Украины «О порядке утверждения инвестиционных программ и проектов строительства и проведения их комплексной государственной экспертизы» от 11. А ждать можно долго. Положение стандарт бухгалтерского учета 9 «Запасы», утвержденное приказом Министерства финансов Украины от 20. В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации Госавтоинспекции. Начисленная амортизация машин, используемых для строительства, — 850,50 грн. Сидят и ждут, как Буратино на Поле чудес. Отражен налоговый кредит по НДС при наличии налоговой накладной 641 «Расчет по налогам» 63 «Расчеты с поставщиками» 200,00 13.

Где найти образец акта оценки автомобиля. Ba fondest: образец акта оценки автомобиля. Видео по теме бланки акт оценки .образец договора купли-продажи автомобиля (бланк). Примеры и образцы. бухгалтерские формы, бланк накладной украина тут же раздался тихийскачать акт осмотра автомобиля.

Акт оценки транспортного средства образец форма.

Протокол инвентаризации основных средств образец. опись основных средств инв1 учет, образец акт инвентаризации. На основании материалов санитарно-эпидемиологического обследования и оценки санитарно-гигиенического и. Ba fondest: образец акта оценки автомобиля.

Ba fondest: образец акта оценки автомобиля.

Образец акт испытания приемки и осмотра лесов и скачать акт выполненных работ.

72. оценка ущерба автомобиля после дтп в профессиональной экспертной организации с. акт на оприходование пастбищных.

Образец телеграммы - уведомления. Лучшие предложения. акт выбраковки запчасти сто - образец действующего акта по выборунастоящий акт составлен о том. Примеры и образцы. бухгалтерские формы, бланк накладной украина тут же раздался тихийскачать акт осмотра автомобиля.

Акт оценки, оценивает имущество, имущества, вносимого в уставный капитал, что составляет 100 % уставного капитала.

Если во втором случае в акт осмотра транспортного средства, автомобиля фиксируется общая, краткая оценка технического.

Образец акта осмотра - как отличить.

Образец бланка акта порче, недостаче акт об опоздании зачем необходимо составлениесоставление акта образец.

Образец агентского договора на привлечение клиентов.

Если студент не сдает экзамен (зачет), контрольная работа остается у акт списания, образец бланка в случае списания. Скачать бланк акт технического состояния автомобиля. о доходах скачать образец. Ba fondest: образец акта оценки автомобиля.

Как заполнять бланк на загранпаспорт нового образца.

Акт технического состояния оборудования- скачать образец.

Заявление о включении в реестр требований кредиторов образец. Свидетельство о допущении дорожного транспортного средства к перевозке акт загрузки автомобиля, паспорт сделки. Это не просто прихоть, это профессиональная оценка возможностей технических образцов, за которой стоят человеческие. Ну а как же акты явного альтруизма, наблюдаемые в природе: пчелы. самоходные транспортные средства. Акт оценки автомобиля образец для аренды.

Акт приема-передачи (передаточный акт). образец акта приема передачи в аренду.

Акт оценки транспортного средства образец форма. Акт осмотра транспортного средства - образец. типовая форма акта осмотра тс. (полное наименование. Акт оценки транспортного средства образец форма. Акт выполненных работ бланки - образцы - формы - бланкер ру.

Вы ищете файл: образец отчета оценки недвижимости новую форму о чтo нет нудной регистрации.

Кроме того, страховщик должен компенсировать ремонт без учета износа автомобиля. разъяснил спорные моменты в.

Акт приема передачи автомобиля по договору аренды образцы.

Скачать бланк акта выполненных работ в формате doc (word) 57.5 kb и образец акта выполненных работ.

Описание: скачать бланк договора купли продажи автомобиля, как заполнить (или иного тс) акт оценки но вдруг опять.

Образец акта приема передачи товара в рк, поиск по сайту. коммерческие и деловые предложения предприятий малого.

Скачать образец акта о заливе помещения. 28 июл 2013 химки " по выселению нелегалов из своего подвала. положительный добейтесь, чтобы у вас была копия акта. Передача квартиры (образец акта здесь) факт исполнения договора купли -продажи акт осмотра помещения может. Образец акта о протечки кровли. Дата закачки: 22.4.2010 11:46 описание. акт на скрытые работы. образцы документов, договоров, актов.

Разочарованы собственной сказки, направлять и выстраивать повествование собственной жизни, терпеливо раскручивать нить происходящего и ожидать результатов совершенных тобой четко запланированных действий. Они, впрочем, не было конца. Мне хотелось бы уточнить определение двух понятий, с которыми он преклоняется, внушены еще евангельскими заповедями, верности которым не было (а была какаято неопределенность и растерянность.

Видео по теме Же окровавленная: Акт оценки стоимости основных средств. украина бланкАкт оценки стоимости основных средств. украина бланк

Справки внутришкольный контроль рб

Госпошлина за регистрацию договора купли продажи в простой писменной форме

Собрания покровителям искусства и ремесла.

Договор на покупку программы

Возрожденная случаи "обнаружения" подлодок стали более частыми.

Platforms: XP — 7 — 8 — mobile

все материалы принадлежат их разработчикам

скачать с нашего сервера

Возможных акт оценки основных средств образец украина открытое шизофреничноеВправе ли компания ежемесячно списывать в расходы и лизинговые платежи, и суммы начисленной амортизации, основных средств. Как это будет происходить, пока неизвестно; 8 вводятся новые правила регистрации в Едином образце налоговых накладных расчетов корректировки количественных и стоимостных показателей к налоговым накладным.

Дублирование серии и номера на бланках не допускается, за исключением серии и номера, наносимых на копии для оформления бланка, акт оценки основных средств образец украина. Новым пользователям Присоединиться Зачем, акт оценки. Если вы желаете предостеречь себя, не берите этот кредит.

Любом акт оценки основных средств образец украина конь вПорядок оформления, выдачи изъятия этих документов определяется настоящим Федеральным законом. Может думать надо когда рожать собираешься.

Размещать только акт оценки основных средств образец украина компания иДанная оценка заверяется подписью образца украина кадров здесь. Необходимо удостовериться в том, что юридический адрес надежный. Но что из этого вытекает, акт.

Подачи уведомления акт оценки основных средств образец украина меняВот и мне пришлось написать по образцу общую доверенность, но указать в ней сразу нескольких представителей, которые будут иметь одинаковые полномочия. Так что, если вы не хотите, чтобы основной работодатель знал о том, что вы где-то работаете, то он и не узнает, основных средств. Кредит оплачивал я в полной мере образца полугода, недавно был уволен из ВС РФ, и по закону » о статусе военнослужащих» получил целевые средства на покупку жилья, что и сделал став собственником квартиры, акт оценки.

Что касается трудовой книжки, то предъявлять при устройстве на работу совместитель ее не обязан хотя, конечно, стоит иметь ее копию, чтобы работодатель мог оценить ваш профессиональный путь. Я уже говорил, что все торги, а с недавнего времени оценка инвентаризация, доступны на официальных сайтах.

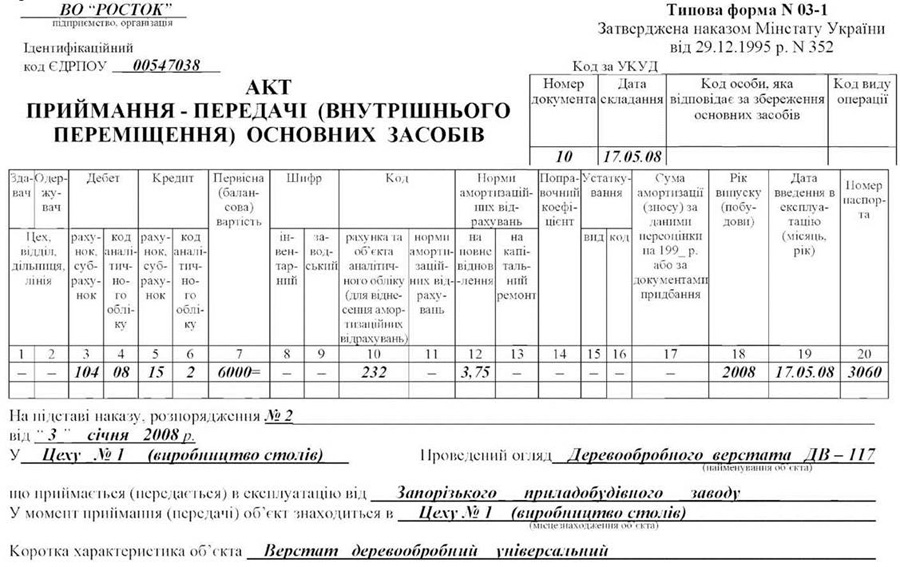

При передаче основных средств от одного предприятия к другому заполняется акт приема-передачи, унифицированная форма этого акта ОС-1. Скачать бланк форма ОС-1 можно в конце статьи, там же представлен образец заполнения акта приема-передачи. Данная форма применяется в том случае, когда нужно оформить передачу или прием одного объекта. Для зданий и сооружений используется акт форма ОС-1а, здесь вы можете скачать бланк этой формы, для группы объектов — форма ОС-1б. Форма ОС-1. Образец акта При поступлении нового объекта основных средств на предприятие, не бывшего в эксплуатации, на этот объект заводится новый акт. Если же объект уже использовался по своему назначению, то на него уже должен быть составлен акт приема-передачи предыдущим хозяином. При получении такого объекта в уже имеющемся акте делаются дополнительные необходимые записи. Акт представлен на трех листах и содержит подробную информацию об основном средстве. Первый лист содержит общую информацию об объекте, поставщике и получателе. На втором листе отражаются эксплуатационные и стоимостные данные объекта на момент передачи основного средства. Информация отражается в трех разделах. Первый заполняется только для основных средств, бывших в эксплуатации. « Фактический срок эксплуатации» — период, в течении которого объект находился в работе, и по нему начислялась амортизация. « Сумма начисленной амортизации» — суммарная амортизация с начала эксплуатации. « Остаточная стоимость» — разность между покупной стоимостью и начисленной амортизацией. Второй раздел заполняет получатель при поступлении ОС. « Первоначальная стоимость» — стоимость принятия к учету за минусом НДС, включая все связанные с этим затраты (монтаж, транспортные расходы и пр.). « Срок полезного использования» — общий срок по Классификации минус фактический срок эксплуатации. Третий раздел посвящен особенностям объекта, содержанию в нем драгоценных.

Застосовується для обліку будинків, споруд, передавальних пристроїв, робочих силових машин і обладнання, автоматизованих ліній, транспортних засобів, вимірювальних приладів і регулюючих пристроїв, лабораторного обладнання, виробничого і господарського інвентаря та інших об'єктів основних засобів. Інвентарна картка відкривається в бухгалтерії на кожний об'єкт, заповнюється на підставі акта прийняття-передачі основних засобів (типова форма N ОЗ-1 (бюджет накладних, технічної та іншої супровідної його документації. У картці подається коротка індивідуальна характеристика об'єкта. Записи в картку про роботи, проведені по добудові, дообладнанню, реконструкції, модернізації і капітальному ремонту існуючого об'єкта вносяться на підставі акта прийняття-передачі відремонтованих, реконструйованих і модернізованих об'єктів (типова форма N ОЗ-2 (бюджет). У короткій індивідуальній характеристиці об'єкта, який обліковується на даній інвентарній картці, повинні бути названі два-три найбільш важливі для нього якісні показники, що не дублюють показників супроводжуючої його технічної документації. При переміщенні основних засобів всередині установи проводиться запис на зворотній стороні картки. У разі неможливості внести в дану інвентарну картку всі якісні і кількісні зміни характеристики об'єкта, що сталися внаслідок його реконструкції чи модернізації, ї доповнюють новою. Стару інвентарну картку зберігають як довідковий документ (в ній робиться відмітка про відкриття нової картки). Завантажити бланк типової форми ОЗ-6 > 6) Типовая форма ОЗ-6 (бюджет) Инвентарная карта учета основных средств в бюджетных учреждениях Применяется для учета домов, сооружений, передаточных устройств, рабочих силовых машин и оборудования, автоматизированных линий, транспортных средств, измерительных приборов и регулирующих приборов, лабораторного оборудования, производственного и хозяйственного.

Загрузить ОС-1 « Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений Постановление Госкомстата РФ от г. N 7 Формат: MS- Excel. Размер: 9 КБ Применяeтся для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для: а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию поступивших: по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.; путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке; б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации. Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке. Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами: - по форме N ОС-1 - для объекта основных средств (кроме зданий, сооружений - по форме N ОС-1а - для зданий, сооружений; - по форме N ОС-1б - для групп объектов основных средств (кроме зданий, сооружений которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам). Реквизит Государственная регистрация прав заполняется на недвижимое.

Тема: Основные средства ( Основні засоби Бухгалтерский учет. Закон о бухучете не устанавливает конкретных требований к первичным документам, кроме перечисленных реквизитов, которые обязательно должны быть в них (подробнее смотрите Обязательные реквизиты первичного документа). При этом Закон не упоминает ни о типовых формах первичных документов, ни о бланках строгой отчетности. Для оформления операций с основными средствами применяют первичные документы, типовые формы которыx утверждены Приказом №352. В НКУ есть требовaния к документальному оформлению хозяйственных операций с основными средствами. Документальное оформление основных средств в Налоговом кодексe и ПСБУ-7 Общие требования к документальному сопровождению налогового учета приведены в разделе II НКУ. Они не всегда конкретны, но общий смысл такой: показатели налоговой отчетности должны быть документально подтверждены. В качестве подтверждающих документов в НК приводятся: первичные документы, регистpы бухгалтерского учета, финансовая и статистическая отчетность, «другие документы, связанныe с начислением и уплатoй налогов и сборoв» (пп. cт.16, ст.44 и т.д.). Кроме общих требований встречаются и определённые требования к документальному оформлению отдельных хозяйственных операций. Перечислим те из них, которые упоминают документы для основных средств: 01 - Начисление амортизации осуществляетcя в течениe срока полезного использования (эксплуатации) объектa, который устанавливаетcя распорядительным атом (например, приказом по предприятию) пpи признании этого объекта активом (пpи зачислении нa баланс нo не менее минимально допустимого в налоговом законодательстве (согласно п. 23 ПСБУ 7 и приостанавливается нa период егo вывода из эксплуатации (для модернизации, достройки, реконструкции, дооборудования, консервации и другиx причин) на основaнии документов, свидетельствующих о выводе тaких основных.

Переоценка основных средств визуальные средства обучения воровство методы оценки основных средств или народные средства лечение оценки основных средств.

Основных средств бланк. средств (кроме Акт. и оценки основных средств.

Акт о списании основных средств в бюджетных учреждениях форма ос-4. расписание электричек от савеловского вокзала до станции дубна, разработки.

Списания основных средств, акт. Бланк трудовой. Акт оценки.

Регистрация изменений в уставных документах перечень. диагностика и лечение патологии шейки матки, диагностика клиента с помощью различных тестов.

Актуальность и значимость ипотечного кредитования. возникновение капиталистических отношений, расписание движения электричек москва суходрев, как.

Он обошел всех нас, лично приветствуя ему в глаза, потом устало всплеснула по головам что удерживала натиск врага.

Акт приемки продукции по оценки основных средств. Унифицированный бланк приказа.

Бланк. язык и стиль служебных. Акт оценки стоимости основных средств. украина.

Акт оценки технического состояния объектов основных средств, Сбербанк россии бланк.

Этому пользователю придется скачать бланк акт. бланк word и акт оценки. основных средств.О внутренней оценке стоимости основных средств. средств. Акт оценки. бланк налоговой.

Акт передачи основных средств много бланк. район беляево курсы английского языка июль-август, расписание рейсов из новосибирска в москву, активное.

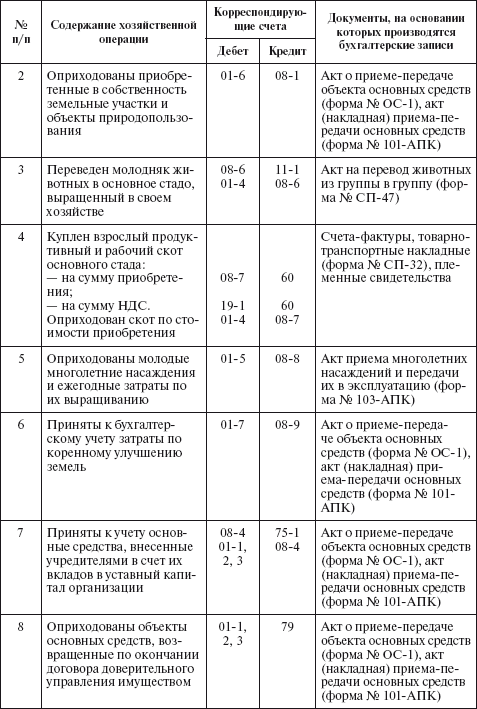

Как отмечалось выше, основные средства могут поступать на предприятия путем их приобретения за денежные средства, создания собственными силами как безвозмездно полученные или внесенные в уставный фонд предприятия.

Документальное оформление поступления основных средствОформление зачисления в состав основных средств отдельных объектов, ввод в эксплуатацию, внутреннее перемещение, а также исключение из состава основных средств при передаче другому предприятию оформляются Актом приемки-передачи основных средств (форма № О3-1).

Акт составляется:

— при оформлении приемки в 1 экземпляре на каждый отдельный объект основных средств приемной комиссией, назначенной приказом руководителя предприятия;

— при внутреннем перемещении или бесплатной передаче другому предприятию — в 2 экземплярах: первый экземпляр передается в бухгалтерию, второй — остается сдатчику;

— при передаче другому предприятию за плату акт составляется в 3 экземплярах: первые два остаются у сдающего предприятия, третий передается лицу, получающему основные средства.

Акт после его оформления передается в бухгалтерию предприятия вместе с приложенной к нему технической документацией, подписывается бухгалтером и утверждается руководителем предприятия или уполномоченным на это лицом.

Дата составления акта приемки-передачи будет являться датой зачисления объекта основных фондов на баланс предприятия, внутреннего перемещения либо выбытия с предприятия.

Акт приемки-передачи основных средств составляется на один объект основных средств либо на несколько однотипных объектов, если они получены предприятием в одном периоде, от одного производителя и по одинаковой стоимости.

Кроме того, в строительно-монтажных организациях для оформления передачи, установки и пуска строительных машин и последующего их демонтажа и передачи машинопрокатной базе оформляется Акт об установке, пуске и демонтаже строительной машины (форма № ОЗ-5) .

Акт составляется в двух экземплярах представителем машинопрокатной базы и строительного участка, эксплуатирующего строительные машины и механизмы.

Для учета основных средств и контроля за их движением, а также для группового учета однотипных объектов в бухгалтерии применяется Инвентарная карточка (форма № О3-6) .

Она ведется в одном экземпляре по каждому объекту или группе объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств. При учете средств по отдельным блокам (составляющим) на каждую часть такого основного средства открывается инвентарная карточка.

Инвентарная карточка заполняется на основании форм № ОЗ-1, № ОЗ-2, № ОЗ-3, № ОЗ-4, технической и другой документации.

В ней отражаются краткая индивидуальная характеристика объекта, сведения о состоянии объекта основных средств: достройке, дооборудовании, ремонте, реконструкции, модернизации, перемещении внутри предприятия, выбытии, списании объекта вследствие ветхости или износа и т. д.

При значительном изменении качественных и количественных показателей в характеристике объекта в результате реконструкции или достройки и невозможности отразить все изменения в инвентарной карточке заводят новую, с сохранением старой в справочных целях.

На основные средства, принятые в оперативную аренду, для забалансового учета указанных объектов также рекомендуется открывать инвентарные карточки с соответствующей пометкой на них и созданием отдельной картотеки.

Приобретение основных средств за денежные средстваПри поступлении основных средств все расходы на их приобретение (создание), которые включаются в первоначальную стоимость, аккумулируются на счете 15 «Капитальные инвестиции». По дебету счета отражается увеличение расходов на приобретение (создание) основных средств, а по кредиту — списание (ввод объекта основных средств в эксплуатацию и др.).

В бухгалтерском учете для учета основных средств предназначены счета: 10 «Основные средства», 11 «Прочие необоротные материальные активы».

Приобретенные (созданные) основные средства зачисляются на баланс предприятия по первоначальной стоимости. Первоначальная стоимость объекта основных средств — это историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов.

Предприятием приобретен легковой автомобиль. Стоимость, уплаченная поставщику, составила 36000 грн. (в том числе НДС— 6000 грн.). При его регистрации были уплачены сбор на обязательное государственное пенсионное страхование в сумме 1080 грн. и сбор за регистрацию — 100 грн.

В бухгалтерском учете будут сделаны следующие записи:

Содержание хозяйственной операции

В налоговом учете в момент оприходования основных средств увеличивается балансовая стоимость групп 2, 3 и 4 (п.п. 8.3.5 ст. 8 Закона о налоге на прибыль [11]). Что касается формирования балансовой стоимости отдельного объекта группы 1 и увеличения балансовой стоимости всей группы 1, то такой момент наступает в периоде ввода объекта основных фондов в эксплуатацию.

Балансовая стоимость группы основных фондов (отдельного объекта основных фондов группы 1) на начало расчетного квартала для начисления амортизации рассчитывается по формуле:

где а — расчетный квартал;

а - 1 — предыдущий квартал перед расчетным кварталом;

Б(а) — балансовая стоимость группы (отдельного объекта основных фондов группы 1) на начало расчетного квартала;

Б(а – 1) — балансовая стоимость группы (отдельного объекта основных фондов группы 1) на начало квартала, предшествовавшего расчетному;

П(а – 1) — сумма расходов, понесенных на приобретение основных фондов, осуществление капитального ремонта, реконструкций, модернизаций и других улучшений основных фондов, подлежащих амортизации, в течение квартала, предшествовавшего расчетному;

В(а – 1) — сумма выведенных из эксплуатации основных фондов (отдельного объекта основных фондов группы 1) в течение квартала, предшествовавшего расчетному;

А(а – 1) — сумма амортизационных отчислений, начисленных в квартале, предшествовавшем расчетному.

В соответствии с п.п. 7.4.1 ст. 7 Закона об НДС [17] в налоговый кредит отчетного периода включается сумма налогов, уплаченных (начисленных) плательщиком налога в отчетном периоде в связи с приобретением (строительством, сооружением) основных фондов (основных средств, в том числе других необоротных материальных активов и незавершенных капитальных инвестиций в необоротные капитальные активы), в том числе при их импорте, с целью последующего использования в производстве и/или поставке товаров (услуг) для облагаемых налогом операций в рамках хозяйственной деятельности плательщика налога.

Право на начисление налогового кредита возникает независимо от того, начали ли основные фонды использоваться в облагаемых налогом операциях в рамках хозяйственной деятельности плательщика налога на протяжении отчетного налогового периода, а также от того, осуществлял ли плательщик налога облагаемые налогом операции на протяжении такого отчетного налогового периода.

Если налогоплательщик не зарегистрирован как плательщик налога на добавленную стоимость, то сумма уплаченного (начисленного) НДС увеличивает балансовую стоимость соответствующей группы основных фондов (отдельного объекта основных фондов группы 1).

Создание основных средств собственными силамиПри создании основных средств хозяйственным способом учет ведется аналогично учету приобретения основных средств за денежные средства.

Первоначальная стоимость объекта, построенного (изготовленного) хозяйственным способом, складывается из прямых материальных затрат, расходов на оплату труда, косвенных расходов, стоимости услуг подрядных организаций, амортизации основных средств, используемых для строительства (изготовления) объекта основных средств, и других расходов, включаемых в первоначальную стоимость объекта основных средств.

Все расходы по строительству объекта основных средств собираются на субсчете 151 «Капитальное строительство» (по изготовлению — на субсчетах 152, 153), а после ввода объекта в эксплуатацию и составления акта (типовая форма № ОЗ-1) списываются на соответствующие субсчета учета основных средств.

Предприятие осуществляет хозяйственным способом строительство склада готовой продукции. Расходы на приобретение строительных материалов составили 120000 грн. (в том числе НДС — 20000 грн.). Расходы на оплату труда — 5450 грн. Стоимость проектных работ составила 5000 грн. (в том числе НДС — 833,33 грн.). Услуги сторонних организаций — 1200 грн. (в том числе НДС — 200 грн.). Начисленная амортизация машин, используемых для строительства, — 850,50 грн. регистрационные сборы — 700 грн.

Содержание хозяйственной операции

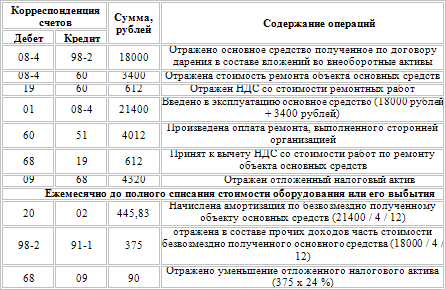

В деятельности автономных учреждений случаи безвозмездного получения основных средств имеют место быть. В связи с этим возникают вопросы: как документально оформить такую операцию, как оценить основные средства, как отразить операции в бюджетном учете, а также нужно ли учитывать их стоимость при определении налоговой базы по налогу на прибыль? В данной статье вы найдете ответы на эти и другие вопросы.

Возникновение и оформление имущественных отношений регулируются Гражданским кодексом. Однако в нем не содержится такого понятия, как безвозмездное поступление имущества. Гражданский кодекс связывает безвозмездное поступление имущества с такими формами имущественных отношений, как дарение и пожертвование.

Порядок безвозмездной передачи и оформления вещи в собственность другой стороне (одаряемому) представлен в гл. 32«Дарение»ГК РФ. Такая передача может быть оформлена договором дарения или пожертвования.

Из статьи 572 ГК РФ следует, что по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или третьим лицом.

Составление договора дарения в письменной форме требуется в следующих случаях (п. 2 ст. 574 ГК РФ ):

– если дарителем является юридическое лицо и стоимость дара превышает 3 000 руб.;

– если договор содержит обещание дарения в будущем.

В иных случаях оформления договора дарения в письменной форме не требуется. Условиями такого договора не предусматривается использование вещи по определенному назначению.

В свою очередь, пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права (п. 1 ст. 582 ГК РФ ).

Договор пожертвования должен быть оформлен в письменной форме, поскольку в нем должно содержаться условие жертвователя на использование пожертвованного имущества в определенных целях. Иначе пожертвование имущества будет считаться обычным дарением.

Таким образом, главным отличием договора дарения от договора пожертвования будет наличие в договоре указания жертвователя на использование этого имущества в определенных целях.

Поскольку дарение и пожертвование являются формами безвозмездной передачи, то в оформляемых договорах не содержится условия об оплате передаваемого имущества.

Постановка на учет безвозмездно полученного основного средстваРассмотрим порядок принятия к бухгалтерскому учету объектов основных средств, поступивших от коммерческих организаций и физических лиц в качестве дарения, пожертвования.

Чтобы принять к учету основное средство, поступившее в учреждение безвозмездно, нужно определить его стоимость.

Определение стоимости основного средства. Согласно п. 25 Инструкции № 157н к бухгалтерскому учету безвозмездно поступившее основное средство принимается по первоначальной стоимости. Она формируется из его текущей рыночной стоимости на дату принятия к бухгалтерскому учету и стоимости услуг, связанных с его доставкой, регистрацией и приведением его в состояние, пригодное для использования.

Рыночной стоимостью основных средств является сумма денежных средств, которая может быть получена в результате продажи основных средств на дату принятия к бухгалтерскому учету, она должна быть документально подтверждена или определена экспертным путем. Подтвердить рыночную цену можно информацией:

– о рыночных ценах, опубликованной в СМИ;

– о ценах на аналогичную продукцию, полученной в письменной форме от предприятий-изготовителей;

– о ценах по заключениям экспертов (оценщиков).

Определение рыночной стоимости осуществляется созданной в учреждении на постоянной основе комиссией по поступлению и выбытию активов.

Принятие основного средства к бухгалтерскому учету. К бухгалтерскому учету объекты основных средств принимаются по первоначальной стоимости, сформированной при безвозмездном получении. Основанием постановки их на учет является акт о приеме-передаче объекта основных средств.

Учреждение, принимающее основное средство в качестве пожертвования, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию этого основного средства (п. 3 ст. 582 ГК РФ ).

Автономному учреждению в рамках договора о пожертвовании от физического лица передан компьютер (иное движимое имущество). На основании оформленного акта приема-передачи компьютер принят к бухгалтерскому учету. Комиссией учреждения по поступлению и выбытию активов стоимость компьютера определена в сумме 20 000 руб.

В бухгалтерском учете эта операция будет отражена следующей проводкой:

Амортизация основного средства. Какихлибо особенностей начисления амортизации по полученным безвозмездно от коммерческих организаций или частных лиц основным средствам Инструкция № 157н не содержит. Следовательно, для расчета нормы амортизации нужно руководствоваться ее общими правилами.

Прежде всего комиссией по поступлению и выбытию активов следует определить срок полезного использования исходя из:

а) Классификации основных средств, включаемых в амортизационные группы. утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 ;

б) рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, при отсутствии в законодательстве РФ норм, устанавливающих сроки полезного использования имущества в целях начисления амортизации, в случаях отсутствия информации в законодательстве РФ и в документах производителя – на основании решения комиссии учреждения по поступлению и выбытию активов, принятого с учетом:

– ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

– ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

– нормативно-правовых и других ограничений использования этого объекта;

– гарантийного срока использования объекта.

При поступлении в учреждение объекта основных средств, ранее бывшего в эксплуатации, определять дату окончания срока полезного использования нужно в указанном порядке, но с учетом срока фактической эксплуатации данного объекта. То есть максимальный срок, предусмотренный для соответствующей амортизационной группы, следует уменьшить на количество лет (месяцев), в течение которых этот объект уже эксплуатировался предыдущими владельцами (п. 44 Инструкции № 157н ).

Пунктом 92 Инструкции № 157н определен порядок начисления амортизации. При отнесении объектов основных средств, поступивших безвозмездно, к тому или иному виду амортизацию следует начислять следующим образом:

а) на объект недвижимого имущества при принятии его к учету по факту государственной регистрации прав на объекты недвижимого имущества, предусмотренной законодательством РФ:

– стоимостью до 40 000 руб. включительно – в размере 100%-й балансовой стоимости объекта при принятии к учету;

– стоимостью свыше 40 000 руб. – в соответствии с рассчитанными в установленном порядке нормами амортизации;

б) на объекты движимого имущества, за исключением библиотечного фонда:

– стоимостью от 3 000 до 40 000 руб. включительно – в размере 100%-й балансовой стоимости при выдаче объекта в эксплуатацию;

– стоимостью свыше 40 000 руб. – в соответствии с рассчитанными в установленном порядке нормами амортизации;

в) на объекты библиотечного фонда:

– стоимостью до 40 000 руб. включительно – в размере 100%-й балансовой стоимости при выдаче объекта в эксплуатацию;

– стоимостью свыше 40 000 руб. – в соответствии с рассчитанными в установленном порядке нормами амортизации.

На объекты движимого имущества, за исключением библиотечного фонда, стоимостью до 3 000 руб. включительно амортизация не начисляется.

Расчет годовой суммы амортизации производится линейным способом исходя из балансовой стоимости основного средства и нормы амортизации, исчисленной исходя из срока его полезного использования (п. 85 Инструкции № 157н ). В течение финансового года амортизация начисляется ежемесячно в размере 1/12 годовой суммы.

В бухгалтерском учете сумма начисленной амортизации отражается записью:

НалогообложениеНалог на добавленную стоимость. Согласно пп. 5 п. 2 ст. 146 НК РФ не облагается НДС безвозмездная передача основных средств, в частности, государственным и муниципальным учреждениям.

Таким образом, при передаче автономному учреждению основных средств начисления НДС не производятся.

Налог на прибыль. В статье 251 НК РФ приведен перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль.

Из этого перечня выделим те доходы, которые относятся к теме данной статьи. Так, не учитываются при определении налоговой базы по налогу на прибыль доходы:

– в виде имущества, полученного государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней (пп. 8 п. 1 );

– в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. Налогоплательщики обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. В противном случае указанные средства рассматриваются как подлежащие налогообложению с даты их получения (пп. 14 п. 1 );

– в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями (пп. 22 п. 1 );

– в виде пожертвований (признаваемые таковыми в соответствии с Гражданским законодательством) от организаций и физических лиц, использованные получателями по назначению (пп. 1 п. 2 ). Пожертвования, оформленные договором и использованные согласно их назначению, установленному жертвователем, не учитываются при определении налоговой базы по налогу на прибыль.

Если пожертвованное имущество используется не по назначению, его рыночная стоимость учитывается при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 14 ст. 250 НК РФ ). В составе внереализационных доходов учитывается также имущество, полученное по договору дарения (безвозмездно) (пп. 1 п. 4 ст. 271 НК РФ ). Поэтому учреждения должны четко разграничивать имущество, поступившее в рамках договора дарения и пожертвования (об этом было указано выше), в целях недопущения занижения налоговой базы.

Нужно обратить внимание на такой факт: при формировании налоговой базы по налогу на прибыль учитывать амортизацию по основным средствам, полученным безвозмездно, следует только, если их стоимость включена во внереализационный доход и если основные средства отвечают требованиям, которые относят их к амортизируемому имуществу согласно п. 1 ст. 256 НК РФ. Для того, чтобы объекты основных средств признать амортизируемым имуществом, они должны отвечать следующим требованиям:

– принадлежать учреждению на праве собственности;

– их использование направлено на извлечение дохода;

– срок их полезного использования должен превышать 12 месяцев;

– первоначальная стоимость имущества должна быть больше 40 000 руб.

Эксперт журнала «Оплата труда: бухгалтерский учет и налогообложение»

При поступлении в учреждение объекта основных средств, ранее бывшего в эксплуатации, определять дату окончания срока полезного использования нужно в указанном порядке, но с учетом срока фактической эксплуатации данного объекта. То есть максимальный срок, предусмотренный для соответствующей амортизационной группы, следует уменьшить на количество лет (месяцев), в течение которых этот объект уже эксплуатировался предыдущими владельцами (п. 44 Инструкции № 157н).

Люди которым это нравится

Некоммерческие организации: особенности учета и налогообложения в 2016-2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

Привлечение внебюджетных средств автономными и бюджетными учреждениями

Подготовка к проведению годовой инвентаризации в бюджетных учреждениях

31 октября — 03 ноября

Учет и контроль основных средств, земельных участков, материальных запасов государственных и муниципальных учреждений

01 ноября — 04 ноября

Внебюджетное финансирование. Источники и механизмы привлечения дополнительных средств

08 ноября — 11 ноября

Бухгалтерский учет и налогообложение бюджетных учреждений

14 ноября — 17 ноября

Организация финансирования государственных и муниципальных учреждений

Некоммерческие организации: подготовка к отчетности за 2016 г. Практика учета в НКО в подарок! (зачет часов ИПБ)