Рейтинг: 4.3/5.0 (1859 проголосовавших)

Рейтинг: 4.3/5.0 (1859 проголосовавших)Категория: Бланки/Образцы

Оформление таблиц позволяет сгруппировать материалы, что облегчает их восприятие, обработку и анализ.

Чаще всего таблицы располагают по тексту работы. Желательно, чтобы в тексте работы перед таблицей была ссылка на нее (например: см. Таблицу 1.).

Правила оформления таблиц в тексте (диплома, курсовой, реферата, диссертации) требуют их обязательной нумерации арабскими цифрами. Возможны два способа нумерации:

Кроме того, каждой таблице дают название. которое должно кратко отражать ее содержание. Название таблицы помещают над ней без абзацного отступа. Размер шрифта – как в остальной работе.

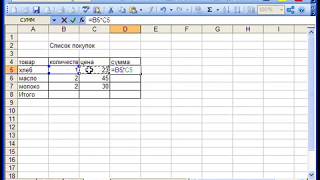

Пример оформления таблицы:

Расходы на оплату труда

Оформление текста внутри таблицыТекст внутри таблицы оформляют тем же шрифтом, что и в остальной работе, но без использования отступа первой строки. При больших массивах данных текст внутри таблицы может быть выполнен шрифтом на 1-2 пункта меньшим, чем основной текст работы, интервал может быть одинарным.

Заголовки столбцов (текст, расположенный в «шапке» таблицы) выравнивают «по центру». Названия строк - «по левому краю».

Если таблица содержит числовые данные. то они должны записываться с одинаковой степенью точности в пределах каждой графы. Единицы измерения указывают либо в заголовке графы, либо, если они одинаковы для всех показателей, в заголовке таблицы.

В случае полного или частичного заимствования из какого-либо источника данных приведенных в таблице оформление таблицы должно включать ссылку на этот источник.

Читать такжеПравила оформления графического материала и рисунков

Написание, оформлении и структура реферата

Написаниие оформление и структура курсовой

Написаниие оформление и структура дипломной

Написаниие оформление и структура диссертации

Возможно, отдельные деяния покажутся составителю очевидными. В документе употребляют лишь обыкновенные, недлинные предложения с прямым порядком слов. Не стоит бояться канцеляризмов. Применены сокращения без расшифровки. Определенную моделью бизнес - процесса. При этом качество регламента прямо зависит от того, как кропотливо проработана схема. Непростой текст, длинноватые составные предложения. В определениях и заглавиях применены синонимы. Потому традиционно регламент представляет собой многоуровневый перечень. Еще важнее избежать двусмысленности. Для этого составляется перечень определений и определений. Неплохой регламент содержит описание входа и выхода бизнес - процесса с чего же начинается и чем всш обязано окончиться, требования к содержанию и качеству работ, методы передачи инфы, обязанности и ответственность каждого исполнителя. Не обозначены определенные исполнители. Все определения и аббревиатуры следует расшифровать. В этом пт приводят расшифровку определений. Не все шаги описаны. Либо, регламент взаимодействия подразделений нужен для того, к примеру, чтоб отделы либо подразделения компании передавали друг другу информацию либо документы в определенном порядке либо по установленным правилам. Верно составленный регламент помогает достичь подходящего результата в данный срок. Разрабу регламента комфортно обрисовывать бизнес - процесс в форме таблицы, а тем наиболее работать по ней, разложив его на отдельные операции в согласовании с моделью: но сотруднику будет тяжело сориентироваться в таковой таблице. Задавайте свои вопросцы в комментах и вы непременно получите ответ. Регламент должен быть написан. Формулировки должны быть конкретными. Для управляющего этот документ, один из основных инструментов управления. Не наиболее 5-7 страничек. Здесь нужно расшифровать все используемые в тексте сокращения. Все главные пункты схемы бизнес - процесса должны находиться в регламенте, и мы побеседуем о их в последующем разделе, все они важны. Одна и та же операция либо документ должны на протяжении всего регламента называться одним и тем же словом. Схемы бизнес - процесса. Тут следует обрисовать условия, при которых начинается процесс в каком случае он происходит, требования к результату и ограничения. На каждом предприятии есть документы, регламентирующие деятельность этого компании. Ежели менеджер детально распишет все составляющие процесса, но его подчиненные ничего не усвоют. К примеру, задействованный в каком-либо бизнес - процессе, что он должен делать, отлично осознавал, и что обязано получиться у него в итоге, как и когда, регламент бизнес - процесса разрабатывается для того, чтоб каждый сотрудник. Создатель имеет долголетний опыт в разработке и оформлении различного рода документов, владеет практическими познаниями в области делопроизводства и документооборота.

Регламент работ образецРегламент работ образец

Группа: Пользователь

Сообщений: 20

Регистрация: 04.08.2014

Пользователь №: 14748

Спасибо сказали: 5 раз(а)

Таблицы – это одна из самых наглядных форм подачи материала, поэтому зачастую они становятся частым гостем в курсовых, дипломных и прочих научно-исследовательских работах. При помощи таблицы вы можете компактно поместить справочный материал, представленный большим количеством показателей. Это могут быть любые характеристики исследуемых объектов: качественные или количественные. Небольшие по объему таблицы размещают непосредственно в тексте курсовой, но табличный материал, который занимает несколько страниц лучше вынести в приложения. Чтобы правильно оформить таблицы курсового проекта, необходимо изучить традиционный документ для научных работ – это ГОСТ 7.32- 2001.

Как правильно разместить таблицу в тексте?

Любые таблицы, помещенные в тексте курсового проекта, располагают после первого упоминания или ссылки на этот материал. Если таблица большая по объему, то лучше чтобы она начиналась с нового листа. Кроме того, таблицы из раздела приложений всегда будут начинаться с отдельной страницы

Как связать таблицу с текстом курсовой (оформление ссылок)?

Не только таблицы, но и рисунки, диаграммы, фотографии необходимо сопровождать текстом, поэтому чтобы таблица не выглядела обособленно и не «висела в воздухе» всегда нужно указывать ссылки на табличный материал в тексте научного исследования.

Пример:

Сравнительный анализ показателей естественного прироста за 5 лет в пригородной зоне представлен в таблице 4.7

Среди туристско-экскурсионных объектов пригородной зоны доминируют историко-архитектурные и объекты природно-заповедного фонда (таблица 2.9)

Как пронумеровать таблицы и оформить заголовок?

Для нумерации таблиц обычно используется сквозная нумерация арабскими цифрами – Таблица 1,2,3…n. Разрешается нумеровать таблицы в соответствии с разделами работы, тогда получим следующую запись: Таблица 3.1 (сначала пишется номер раздела - 3, а затем порядковый номер таблицы в этом разделе – 1). Аналогично выглядит нумерация таблиц, вынесенных в приложения. Только на первое место ставим заглавную букву – это обозначение приложения, а на втором месте – цифровое обозначение таблицы (Таблица К.10). Если в вашей курсовой работе всего одна таблица, то оформим ее следующим образом: Таблица 1. Конечно, если вы решили ее поместить в приложения, то не забудьте поставить буквенное обозначение – Таблица Б.1

Что касается заголовков, то ГОСТ 7.32 – 2001 определяет наличие заголовка по усмотрению автора, но зачастую вузы требуют в строгом порядке, чтобы у таблиц были названия, которые кратко описывают содержание табличного материала.

Заголовок нужно расположить сверху таблицы, придерживаясь левой стороны, абзацный отступ не нужен, впрочем, как и точка в конце заголовка. Запись идет в таком порядке:

Пример:

Таблица 12 – Временные границы транспортной доступности пригородной зоны

Как оформить большую таблицу?

Если ваша таблица большая и занимает много места, то лучше перенести ее на новый лист. При этом следует заменить название фразой "Продолжение таблицы" 1.2. Также в конце таблицы на первом листе, не стоит проводить нижнюю границу, так как ваша таблица имеет продолжение. Для того, чтобы таблица поместилась на отдельном листе, можно поэкспериментировать с расположение страниц в тексте документа (например, книжную ориентацию сменить на альбомную). Существуют еще несколько способов оформления объемных таблиц:

Рассмотрим на примере, как выглядят составные части таблицы головка и боковик.

При оформлении текстового и иллюстративного материала исследовательской работы рекомендуется руководствоваться следующими документами:

Текст исследовательской работы обычно разделяется на главы и параграфы или разделы и подразделы, которые нумеруют арабскими цифрами.

Каждый новый раздел (глава) начинается с новой страницы. Это относится и к другим основным структурным частям работы (введению, заключению, списку литературы, приложениям и т.д.).

Разделам и подразделам дают заголовки, отражающие их содержание, при этом заголовки в оглавлении должны точно повторять заголовки в тексте. Не допускается сокращать или давать заголовки в другой формулировке.

Рекомендуемые правила оформления текстового материала приведены в табл. 5.2 1 Правила оформления текстового, иллюстративного материала, формул. таблиц и приложений подготовлены на основе ГОСТ Р 7.0.11, ГОСТ 7.32, ГОСТ 2.105, методических рекомендаций по подготовке и защите выпускных квалификационных работ, утвержденных приказом ГУ-ВШЭ от 11.04.2005 .

Таблица 5.2. Правила оформления текстового материала исследовательской работы

Правила оформления основного текста

Правила нумерации страниц

Правила оформления заголовков глав (разделов) и параграфов (подразделов)

Правила нумерации глав (разделов) и параграфов (подразделов)

1 Тенденции развития информационных технологий

Правила оформления заголовков

Правила оформления основной части таблицы

Правила деления таблицы на части

Правила оформления заимствованных таблиц

на примере регламента отдела переводов в составе непереводческой компании

Данная статья содержит образец регламента работы отдела переводов. Подобный документ помогает упорядочить деятельность отдела и отладить взаимодействие с другими подразделениями предприятия. К регламенту прилагаются: должностная инструкция, нормы выработки, порядок очерёдности выполнения заявок, форма запроса на перевод.

При составлении настоящего регламента использованы рекомендации Союза переводчиков России, Национальной лиги переводчиков, Американской Ассоциации Переводчиков, «Типовых нормах времени на перевод и переработку научно-технической литературы и документов», опубликованных издательством «Экономика» в 1990 году.

Предлагаемый вариант не носит исчерпывающего характера и должен корректироваться в соответствии с потребностями конкретного предприятия.

Регламент работы отдела переводовПереводчики компании осуществляют все виды перевода, включая письменный перевод проектной документации, официальной переписки, внутренних документов, а также устный (последовательный и параллельный) перевод с английского языка на русский и с русского языка на английский в ходе встреч, переговоров, совещаний, конференций, заседаний руководителей, интервью и брифингов для прессы.

Внештатные переводчики привлекаются по согласованию с заказчиком, для выполнения письменных переводов, не содержащих конфиденциальных сведений в случае, если силами отдела невозможно выполнить работу к требуемому сроку.

Следует помнить, что использование сервисов типа Google Translate и программ машинного перевода типа Promt имеет смысл только если перевод выполняется в ознакомительных целях, и только в направлении на родной язык. Разработчики подобных сервисов и программ предупреждают, что их продукты пока не могут обеспечить полную передачу смысла.

При составлении настоящего регламента использованы рекомендации Союза переводчиков России, Национальной лиги переводчиков, Американской Ассоциации Переводчиков, «Типовые нормы времени на перевод и переработку научно-технической литературы и документов», опубликованные издательством «Экономика» в 1990 году.

Порядок оформления заявки на переводЗаявки на выполнение перевода в отдел переводов могут подавать руководители и специалисты подразделений компании.

Заказчик направляет запрос старшему переводчику на адрес perevodchiki@kontora.com в определённой форме (см. Приложение 1) 1). с указанием:

формы предоставления переводного текста (полный перевод, отдельные части, реферат, нотариально заверенный перевод);

вероятности внесения заказчиком дополнений и изменений в ходе работы;

назначения перевода (для внутреннего пользования, предоставления в качестве официального документа в государственных органах, суде или опубликован и т. д.).

К запросу прилагается исходный текст в редактируемом формате (MS Word, Excel, PowerPoint, HTML или ином формате по согласованию сторон).

При необходимости нотариального заверения перевода, заказчик предоставляет суммы, необходимые для оплаты услуг нотариуса.

После получения исходного текста либо достаточной информации об исходном тексте, Старший переводчик в письменной форме даёт заказчику ответ о возможности выполнения им перевода в соответствии с условиями запроса (либо предлагает изменить эти условия).

Перевод выполняется только при наличии письменной заявки с указанием необходимой информации.

Неподтверждённый заказ является недействительным.

Заявки регистрируются в Журнале учёта переводов, с указанием заказчика, даты поступления, сроков сдачи, направления и объёма перевода, имени исполнителя и пути файла готового документа.

При оформлении заявки на устный перевод, необходимо указать время, место и тематику мероприятия, а также требуемый вид перевода (последовательный, синхронный, нашёптывание). Синхронный перевод выполняется только при наличии технической возможности (специальное оборудование), которую обеспечивает заказчик. Для обеспечения должного качества перевода, синхронные переводчики работают только в паре.

Заявку на перевод письменных материалов (презентаций) следует оформлять в соответствии с порядком оформления заявок.

Если переводчик требуется для сопровождения в командировке, командировочные оформляются заказчиком.

Нормативная выработкаНеобходимо помнить, что перевод требует времени, и оформлять заявки заблаговременно. Самостоятельно оценить примерное время, которое займёт перевод вашего документа, можно по приведённой ниже нормативной выработке переводчика.

Нормативная выработка переводчика — 5 расчётных страниц c английского языка на русский и 4 страницы с русского на английский 2) (1 расчётная страница = 1800 знаков с пробелами = 250 слов оригинала по статистике MS Word) в день с учётом вычитки и редактирования. Подробнее о содержании и нормативах выработки по видам работ см. Приложение 2.

Сложное графическое оформление текста (работа с диаграммами, графиками, рисунками, формулами, сложными таблицами, отсканированными изображениями), представление оригинала только в бумажном или отсканированном в виде, плохое качество бумажного или отсканированного оригинала (мелкий или неразборчивый шрифт), нарушенное форматирование (использование пробелов вместо знаков табуляции), внесение поправок без использования режима правки увеличивает сроки сдачи готового перевода в 1,5–2 раза.

Если в результате просчётов планирования заявка на выполнение перевода объёмного документа подаётся в отдел переводов с пометкой «срочно», затраты на привлечение внештатных переводчиков списываются на отдел заказчика перевода.

Очерёдность выполнения переводовПереводы выполняются в порядке поступления заявок и с учётом сроков сдачи готовой работы. В случае необходимости выполнения двух заказов к одному сроку, приоритеты распределяются в соответствии с утверждённым порядком определения очерёдности (см. Приложение 3) 3). по договорённости заказчиков, либо решением Генерального директора.

Специфическая терминологияЕсли заказчик желает, чтобы при переводе использовалась специфическая терминология (в частности, принятая к употреблению в рамках того или иного проекта), то он особо оговаривает это при оформлении заказа на перевод и в обязательном порядке предоставляет переводчику соответствующие перечни терминов, глоссарии и иные справочные и информационные материалы.

Если глоссария или иных справочных и информационных материалов нет, и переводчик опирается исключительно на собственный опыт и знания, то он обеспечивает единообразие часто встречающихся лексических единиц во всём тексте (во всех документах данного заказа/во всех документах для данного заказчика), использует один и тот же вариант перевода типичного слова, фразы, предложения или части текста.

Качество переводаПолноценный (адекватный, эквивалентный) перевод — исчерпывающая передача смыслового содержания подлинника и максимально возможное функционально-стилистическое соответствие ему.

Претензии к качеству перевода принимаются в течение пяти рабочих дней. Если претензий не поступает, заказ учитывается как качественно выполненный.

При наличии у заказчика мотивированных претензий к качеству перевода он излагает их в письменном виде, обосновывая надлежащим образом своё мнение. Обоснованные претензии принимаются переводчиком, и он исправляет допущенные ошибки или неточности в переводе в разумные сроки вне очерёдности заявки.

Заказчик не вправе предъявлять претензии к качеству или стилю исполнения перевода на основании неучтения исполнителем функции переводного текста, если эти требования не были указаны при оформлении заявки на перевод.

Заказчик должен учитывать, что в ряде случаев допустимо и необходимо использование средств достижения эквивалентности перевода, которые предусматривают намеренное отступление от структурного и семантического параллелизма между исходным и переводным текстами (переводческая трансформация). При оценке качества перевода следует также принимать во внимание, что любой перевод вторичен по отношению к оригиналу: привязан к нему и не может от него сильно удаляться. В этом смысле переводчик, в отличие от автора оригинального текста, сильно ограничен в выборе лексических средств и формы выражения мыслей. При низком качестве оригинала нельзя ожидать высокого качества от текста перевода. Задача переводчика – как можно полнее передать смысл и форму оригинала, поэтому переводчики не исправляют стилистические, терминологические и фактические ошибки оригинала. Если таковые обнаружены, переводчик предоставляет заказчику соответствующие примечания.

КонфиденциальностьПереводчик обязуется не разглашать сведения, ставшие ему известными в процессе и в связи с выполнением перевода, полученных от заказчика сведений и документов без его согласия за исключением случаев, предусмотренных законодательством РФ.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Управление дебиторской задолженностью компании

Материал подготовлен с использованием

правовых актов по состоянию

на 28 октября 2013 г.

Управление дебиторской задолженностью – отдельная функция финансовой и юридической службы субъекта хозяйствования, основной целью которой является увеличение прибыли за счёт эффективного использования дебиторской задолженности, оптимизации ее размера, своевременной инкассации и последующего взыскания. Управление предполагает комплекс мер, направленных на предотвращение появления сомнительной задолженности путем тщательного анализа и ранжирования контрагентов и охватывает весь процесс финансового и правового администрирования получения своевременной оплаты за товары, работы, услуги, а также последующих мер по принудительному взысканию.

Несмотря на то, что управление дебиторской задолженностью компании является прямой функцией финансового менеджмента организации, оно одновременно представляет собой отдельное направление работы юридической службы, поскольку фактически состоит из двух частей: экономически обоснованных мер по управлению дебиторской задолженности и их юридического инструментария и действий по принудительному взысканию.

Дебиторская задолженность составляет внушительную часть активов компаний в современной экономике. В связи с этим управление дебиторской задолженностью – важная составляющая краткосрочной финансовой политики каждого предприятия.

Система экономического управления дебиторской задолженностью

Систему экономического управления дебиторской задолженностью условно можно разделить на два крупных блока (направления):

1) кредитная политика. позволяющая максимально эффективно использовать дебиторскую задолженность как инструмент увеличения продаж;

2) комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности.

Дебиторская задолженность– сумма долгов, причитающихся объединению, предприятию, организации, учреждению от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними, которая обуславливается нормальным процессом хозяйственной деятельности или нарушением финансовой, расчетной или платежной дисциплины.

С финансовой точки зрения дебиторскую задолженность следует рассматривать как коммерческий кредит покупателю. Коммерческий кредит предоставляется покупателю с учетом его стоимости (ресурсы компании предоставляются в пользование на платной основе) и срочности (срок использования предоставленных денежных средств ограничен).

Кредитная политика организации представляет собой систему мер и правил, формализующую порядок предоставления коммерческих кредитов организацией своим контрагентам. Кредитная политика может быть :

● жесткой – предоставление минимальной отсрочки платежей или непредоставление отсрочек вообще;

● либеральной – предоставление значительной отсрочки платежей.

Жесткая кредитная политика применяется организациями, имеющими сильную рыночную позицию и не испытывающими проблем со сбытом продукции. Преимущества такой политики – минимизация потерь от непогашенной дебиторской задолженности и затрат на финансирование задолженности. Недостатком жесткой кредитной политики является ее потенциально негативное воздействие на реализацию продукции.

Либеральную кредитную политику применяют организации, работающие на конкурентных рынках и не обладающие существенной рыночной властью. Преимущество такой кредитной политики – стимулирующее воздействие на объем реализации продукции, т.е. либеральная кредитная политика является фактором конкурентоспособности продукции. В то же время либеральная кредитная политика имеет ряд недостатков, в частности, потери, связанные с убытками от списания дебиторской задолженности, расходы, связанные с финансированием задолженности и ее обслуживанием.

Либеральная кредитная политика имеет следующие признаки:

● большой срок погашения дебиторской задолженности, например, превышающий полтора–два месяца;

● наличие существенной долгосрочной дебиторской задолженности;

● более высокий темп прироста дебиторской задолженности покупателей по сравнению с темпом прироста выручки;

● наличие списанной в убыток задолженности и убытков от списания задолженности в размере, превышающем 1 % соответственно дебиторской задолженности и выручки;

● наличие резервов по сомнительным долгам.

На предварительном этапе разработки кредитной политики оценивается рыночная конъюнктура и определяется, насколько выгодно организации придерживаться либеральной политики. На следующих этапах проводят:

● определение лимита дебиторской задолженности в целом по предприятию;

● оценку надежности и выгодности покупателей;

● определение лимита дебиторской задолженности и срока платежей по отдельным покупателям;

● оценку эффективности кредитной политики.

Кредитная политика формируется службами заместителя директора по финансовым вопросам (финансового директора) и может строиться на следующих условиях коммерческого кредитования:

● стоимости коммерческого кредита. При установлении цены коммерческого кредита необходимо руководствоваться не только затратами, связанными с его предоставлением, но и стратегическими целями предприятия и рыночными условиями. Методику и варианты расчета стоимости определяет служба заместителя директора по финансовым вопросам (финансового директора);

● сроке кредитования. Здесь следует учесть фактор оборачиваемости дебиторской задолженности: средняя оборачиваемость дебиторской задолженности должна быть ниже аналогичного показателя по кредиторской задолженности. В противном случае возникает дефицит денежных средств;

● размере дебиторской задолженности. При формировании кредитной политики необходимо определить максимально допустимый размер дебиторской задолженности как в целом для компании, так и по каждому контрагенту (кредитный лимит). Рассчитывая эти показатели, предприятие должно ориентироваться на свою стратегию (увеличение доли рынка требует большего кредитного лимита, чем удержание своей рыночной доли и аккумулирование свободных денежных средств). При этом нужно поддерживать достаточную ликвидность компании и учитывать кредитный риск (риск полной или частичной утраты выданных средств).

К некоторым техническим мерам проведения кредитной политики могут относиться следующие меры, осуществляемые отделом сбыта. работу которого координирует юридическая служба:

1) депозит вместе с заказом. При поставках товаров или услуг, производимых по специальному заказу клиентов, необходимо внести требование о внесении задатка;

2) выставление промежуточного счета. Включение в условия договоров возможности выставления промежуточных платежных требований;

3) кредитные лимиты. Установление кредитных лимитов на каждого корпоративного клиента, определяющих максимальный размер разрешенного кредита, т.к. нет уверенности в том, что клиент выполнит свои обязательства (т.е. существует риск возникновения просроченной или безнадежной ко взысканию дебиторской задолженности).

Одним из эффективных способов оценки платежеспособности покупателя является анализ накопленного опыта работы с ним, в т.ч. нарушений договорных условий. Далее следует анализ статистики по объемам отгрузки в кредит.

В течение года, предшествовавшего отчетному, покупателю ежемесячно осуществлялись отгрузки товара с условием оплаты в кредит на сумму 100 000 бел. р уб. Зная, что поставки данному клиенту осуществляются два раза в месяц, разовый лимит отгрузки для него будет установлен в 65 000 бел. руб. т.е. в размере среднего объема отгрузки за прошлый год, увеличенного на 30 %, при сроке оборачиваемости 15 дней, т.е. дается возможность покупателям наращивать объемы реализации и самим расти вместе с ними. Однако такая ситуация рассматривается отдельно как « высокорисковая ».

Нормирование объема отгружаемой в кредит продукции осуществляется как в целях минимизации рисков, так и для поддержания ликвидности компании на запланированном уровне, т.е. наряду с прочими статьями баланса компании планируется также дебиторская задолженность;

4) скидка за быструю оплату. При непосредственном участии юридической службы на предприятии разрабатывается система скидок и утверждается положение о скидках.

Образец положения о скидках при продаже товаров

Следующее направление заключается в проведении комплекса мер, направленных на снижение риска возникновения просроченной или безнадежной ко взысканию дебиторской задолженности. Проведение указанного комплекса мер может быть сосредоточено в одном структурном подразделении в целях минимизации риска возникновения просроченной дебиторской задолженности, которая может обернуться для предприятия убытками.

Причины возникновения дебиторской задолженности

Основные причины возникновения просроченной дебиторской задолженности можно разделить:

● слабая работа экономистов отдела сбыта: нет системы организации работы с дебиторами (работа ведется хаотично по мере возникновения просроченной дебиторской задолженности; отсутствие заинтересованности экономистов, которое заключается в боязни потерять клиентов; поощрение недисциплинированности клиентов (скрытое, неосознанное); отсутствие планирования дебиторской задолженности);

● недисциплинированность клиентов;

● неплатежеспособность клиентов. Отсутствие у экономистов навыков определять фирмы-однодневки;

● отсутствие спроса, слабый маркетинг.

Стратегия управления дебиторской задолженностью

Исходя из анализа причин возникновения просроченной дебиторской задолженности, необходимо разработать комплекс мер (стратегию), направленных на управление дебиторской задолженностью, снижение риска возникновения просроченной или безнадежной ко взысканию дебиторской задолженности.

Практический регламент управления дебиторской задолженностью должен включать:

● методику оценки финансового состояния контрагентов, которым предоставляется отсрочка платежа;

● формирование условий договоров, чтобы они побуждали контрагентов избегать нарушения сроков оплаты;

● планирование объема дебиторской задолженности и мотивацию на его достижение сотрудников предприятия, вовлеченных в процесс управления дебиторской задолженностью;

● конкретные права и обязанности сотрудников, вовлеченных в процесс управления дебиторской задолженностью;

● разработку (приобретение) информационной системы по управлению дебиторской задолженностью;

● сбор информации о финансовом положении должника и изучение документов, подтверждающих возникновение задолженности;

● мониторинг (ранжирование) покупателей;

● реструктуризацию дебиторской задолженности;

● претензионную работу (внесудебное погашение просроченной задолженности);

● исковую работу.

Образец регламента по работе с дебиторской задолженностью

С этой целью на крупном предприятии целесообразно создать управление (департамент, отдел, сектор, бюро) правовой работы и контроля дебиторской задолженности. Название структуры не имеет значения. В состав такого подразделения, как правило, входят:

● начальник отдела, имеющий юридическое образование и соответствующий стаж работы в области юриспруденции, который находится в прямом подчинении руководителя организации;

● группа экономической безопасности (руководитель группы – ведущий экономист; экономист группы);

● группа кредитного контроля (руководитель группы – ведущий экономист; экономист группы);

● правовая группа (руководитель группы – ведущий юрисконсульт; юрисконсульт).

В малой организации возможно ограничиться одной штатной единицей (юрист, юрисконсульт, бухгалтер по расчетам с контрагентами, специалист по работе с дебиторской задолженностью).

Исходя из любой структуры, алгоритм работы такого подразделения или специалиста по правовой работе и контролю за дебиторской задолженностью складывается из определенных этапов.

I этап. Финансовый анализ деятельности контрагента

Данный этап характеризуется следующими направлениями работы:

1) оценка кредитоспособности контрагента (определение степени риска неплатежеспособности покупателей). Один из методов оценки финансового состояния контрагента основывается на анализе финансовой (бухгалтерской) отчетности. При этом рассчитываются стандартные финансовые коэффициенты (ликвидности, платежеспособности, рентабельности, оборачиваемости и др.), отслеживается динамика основных показателей.

Включает также последующую оперативную оценку финансового и имущественного состояния организации (первоначальную осуществляют экономисты отдела сбыта), а также деловой активности и платежеспособности предприятия.

У компании можно запросить баланс, справку об оборотах, расшифровку отдельных статей баланса и на основании этих данных достаточно быстро оценить ее платежеспособность. Такой способ может оказаться неэффективным в работе с клиентами, т.к. большинство компаний продолжают оставаться абсолютно непрозрачными, что делает их кредитование крайне рискованным.

При оценке платежеспособности можно использовать также отраслевые базы данных, содержащие информацию о компаниях-неплательщиках, или заказать оценку контрагента специализированному агентству.

Использование методики экспертной оценки платежеспособности контрагентов также актуально: сбор сведений о контрагенте из любых доступных и надежных источников информации, в частности, выезд к потенциальному покупателю (иногда инкогнито) и оценка выгодности его места расположения (важно для торговых предприятий), уровня цен, ассортимента продукции и т.д. Собранная информация анализируется, и по результатам проведенной оценки принимается соответствующее решение. Недостатком экспертного метода оценки платежеспособности контрагента является сравнительно невысокая точность полученного результата, что увеличивает риски предприятия;

2) создание банка данных (специализированной информационной системы). В этой системе размещается информация о контрагентах, нарушающих условия оплаты. С одной стороны информация используется для принятия решения о возможности предоставления коммерческого кредита, а с другой – серьезный стимул для дебиторов платить вовремя;

3) мониторинг контрагентов, который можно осуществлять согласно таблице 1;

Таблица 1. Оценка показателей надежности клиента

4) анализ дебиторской задолженности, служащий для создания системы балльной оценки надежности контрагентов, которые могут быть выделены в четыре группы по уровню надежности:

● повышенного внимания;

● надежных клиентов;

● « супернадежных » клиентов;

Оценка надежности контрагентов производится на основании срока работы с клиентом, объема продаж клиенту и объема просроченной задолженности данного клиента на конец периода.

Отнесение контрагента к той или иной группе осуществляется на основе интегральной оценки, которая рассчитывается как произведение балльных оценок по всем трем показателям. К группе риска относятся предприятия с интегральным баллом от 1 до 4, к группе повышенного внимания – предприятия с 5–12 баллами, к надежным клиентам – с 12–27, к « супернадежным » – с 28–64.

ООО «А» является покупателем продукции ТПУП «В» в течение года. Объем продаж этой фирме в общей доле продаж составляет 16 %, а объем просроченной дебиторской задолженности не превышает 5 %. Соответственно, при оценке она получит баллы 2, 3, 4. Интегральная оценка будет равна 24 (2х3х4), следовательно, ООО «А» нужно отнести к группе надежных клиентов. Это означает льготные условия предоставления кредита, высокие скидки, большой размер кредитного лимита.

С учетом того что все перечисленные методы имеют как преимущества, так и недостатки, к оценке платежеспособности контрагента должен применяться комплексный подход. При этом необходимо периодически проводить переоценку платежеспособности контрагентов;

5) контроль за финансовым состоянием контрагентов. Контроль за финансовым состоянием контрагентов является последним этапом в управлении дебиторской задолженностью, т.к. сотрудники, осуществляющие работу в данном направлении, будут обеспечивать цикличность и последовательность работы всего департамента.

Указанные мероприятия обеспечиваются группой экономической безопасности. Работа группы основывается на непосредственном внешнем взаимодействии с отделом сбыта, и внутреннем – с группой кредитного контроля и правовой группой.

II этап. Разработка кредитной политики организации

Второй этап включает в себя:

1) разработку политики авансовых расчетов и предоставления коммерческих кредитов.

Предоставление коммерческого кредита сопровождается оценкой конкурентоспособности предприятия, текущих экономических условий. Осуществляется дифференцированный подход к выработке условий кредитной политики (ослабление либо ужесточение, в зависимости от спроса и предложения на товары, работы, услуги). Анализируются кредитная политика и ее составляющие и проводится оценка кредитной политики (оценка эффективности инвестиций в дебиторов; оценка риска продаж без предоплаты и немедленной оплаты; стимулирование за досрочную оплату счетов);

2) анализ дебиторской задолженности и прогнозирование параметров исполнения долговых обязательств. Анализируются структура, качество и динамика дебиторской задолженности; в дебиторской задолженности – оборачиваемость и операционный цикл.

Осуществляется расчет прогнозного значения резерва по сомнительным долгам. Проводится разграничение дебиторской задолженности по периодам, а также оценка колебаний дебиторской задолженности – по группам клиентов, по территориям, во времени. Выявляются различные показатели дебиторской задолженности. При этом количественная оценка колебаний зависит:

● от объема задолженности и колебаний оборота;

● объема товарного кредита клиента и сроков возврата задолженности;

● прироста товарного кредита и прироста оборота;

Проводятся анализ причин изменения дебиторской задолженности, оценка качества и ликвидности дебиторской задолженности, скорости инкассации дебиторской задолженности. Создается резерв по сомнительным долгам, определяется сомнительный и безнадежный долг;

3) принятие решения о страховании дебиторской задолженности. Проводится оценка возможности и целесообразности страхования коммерческих рисков (дебиторская задолженность органично входит в состав коммерческого риска);

4) планирование дебиторской задолженности. Планирование дебиторской задолженности начинается с учета договоров по продаже готовой продукции, который ведется по форме, приведенной в таблице 2. Однако целесообразно разработать специальную компьютерную программу. Такой способ учета позволит оперативно отслеживать состояние расчетов по заключенным договорам, планировать платежи, прогнозировать возможные штрафные санкции за нарушение договоров, а также легко сопоставить информацию о расчетах с покупателями и расчетах с поставщиками.

Таблица 2. Оперативный учет расчетов с покупателями

Анализ информации, собранной в ведомостях расчетов, позволяет определять «неблагополучные» договоры, платежи по которым «отстают» от плановых, и своевременно принять меры для изменения сложившейся ситуации.

На основе данных о сроках оплаты, полученных из условий договоров о продаже продукции, оперативного учета расчетов с покупателями и ведомостей расчетов по договорам и рассчитываются коэффициенты инкассации. Для их определения часто используются статистические методы, основанные на анализе данных за прошлые годы.

Затем составляется план погашения дебиторской задолженности, который также представляется в виде таблицы.

Поскольку величина дебиторской задолженности зависит от объема продаж, ее планирование начинается с составления прогноза сбыта. Как правило, компании разрабатывают такой прогноз на год с поквартальным разделением. Далее определяются коэффициенты инкассации. Эти коэффициенты показывают, какая часть реализованной продукции будет оплачена покупателями в текущем периоде, какая в следующем и т.д.

Например, если по условиям договоров покупатели оплачивают 80 % от стоимости приобретенных товаров в момент покупки, а оставшиеся 20 % – в следующем месяце, то коэффициент инкассации текущего месяца (по этим договорам) будет составлять 80 %, а следующего – 20 %.

При изменении целей компании, ее стратегии, рыночных условий и других значимых факторов кредитная политика пересматривается.

Трудность анализа дебиторской задолженности состоит в том, что точно оценить дополнительные денежные потоки, которые будут сгенерированы в результате предоставления покупателям отсрочки платежа, сложно. Например, компания решила увеличить долю рынка за счет предоставления клиентам возможности оплачивать продукцию с большей рассрочкой платежа. В результате возросла дебиторская задолженность, но при этом неясно, как новая схема повлияет на ее рентабельность. Наиболее эффективной будет такая кредитная политика, при которой значение показателя оборачиваемости дебиторской задолженности максимально. Использовать этот показатель удобно не только при пересмотре кредитной политики компании в целом, но и при оценке эффективности работы с разными контрагентами.

Применяя предложенные подходы к формированию кредитной политики, следует помнить, что проблема кредитования покупателей является частью более широкой задачи – выбора стратегической позиции фирмы на рынке, т.е. определения приоритетов деятельности компании. Именно от стратегии зависят характер работы компании с дебиторами, кредитная политика и подходы к оценке инвестиций в дебиторскую задолженность.

Альтернативой тщательному анализу платежеспособности клиента может стать предоставление соответствующих обеспечительных мер (банковской гарантии, высоконадежных векселей, поручительства компаний с хорошей деловой репутацией);

5) создание кредитной комиссии, в которую входят юристы и представители службы безопасности, отдела продаж, маркетингового отдела и финансовой службы. В полномочия комиссии включается оценка возможности предоставления товарного кредита по запросу клиента. Вопрос кредитования решается коллегиально: служба безопасности оценивает наличие залога под товарный кредит и его принадлежность, юристы проверяют правомерность предоставления того или иного залога, финансисты оценивают возможность предоставления кредита, служба продаж выступает от имени клиента. Как правило, решение о кредитовании принимается в течение двух–трех дней.

Таким образом, контроль за соотношением дебиторской и кредиторской задолженности, контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности обеспечиваются группой кредитного контроля. Работа группы основывается на непосредственном внешнем взаимодействии с отделом сбыта (в части оценки клиентов и воздействия на них: предоставление скидок, товарного кредита), с финансовым отделом (в части установления баланса дебиторской и кредиторской задолженности) и внутреннем – с группой экономической безопасности и правовой группой.

III этап. Претензионная и исковая работа

Претензионная и исковая работа осуществляется непосредственно юридической службой, состоит:

1) из работы по предупреждению возникновения задолженности на предприятии. Кроме ведения претензионной работы проводится разработка условий договоров, обеспечивающих исполнение обязательств. Применяются правовые способы ликвидации задолженности на предприятии: ликвидация долга в добровольном порядке, ликвидация задолженности в гражданско-правовом порядке, обеспечение возвратности долгов уголовно-правовыми средствами воздействия на недобросовестных должников (общие направления и конкретные составы преступлений), самозащита прав кредитора;

2) при неисполнении договорных обязательств – следующих мероприятий (последовательно проводимых правовой группой):

● телефонные переговоры и напоминания о необходимости погашения задолженности;

● рассылка претензий;

● временное прекращение обслуживания клиентов;

● взыскание задолженности в судебном порядке;

Для успешного управления просроченной дебиторской задолженностью необходимо регламентировать процесс внутренними документами и создать для персонала компании условия, позволяющие следовать данному регламенту. Должен быть формализован подход к работе с каждым клиентом, налажен документооборот, назначены ответственные и утверждены их права и обязанности, а также полномочия для решения нетипичных проблем.

Указанные мероприятия будут обеспечиваться правовой группой. Работа группы будет основана на непосредственном внешнем взаимодействии с отделом сбыта (в части оценки клиентов) и с бухгалтерией (в части состояния дебиторской задолженности, подготовки условий договоров, обеспечивающих исполнение обязательств) и внутреннем – с группой кредитного контроля и группой экономической безопасности.

К положительному эффекту от внедрения единой системы управления дебиторской задолженностью относятся следующие показатели:

● отсутствие материальной заинтересованности сотрудников отдела сбыта от контрагентов;

● мотивация сотрудников отдела сбыта только на выполнение плана по продажам;

● исключение фактора недоброжелательности по отношению к экономисту отдела сбыта в случае неисполнения обязательств по договору;

● централизация решения задачи управления дебиторской задолженностью;

● регламентация экономической связи между заключением договора и его ненадлежащим исполнением;

● исключение возможности повторного заключения договора с контрагентом при наличии дебиторской задолженности, взыскиваемой в порядке претензионной или исковой работы.

Главное в управлении дебиторской задолженностью – создание четких правил, которых предприятие будет строго придерживаться. Важно, чтобы эти правила были понятны не только менеджерам компании, но и ее клиентам и партнерам. От рациональной организации и контроля за состоянием дебиторской задолженности в современных условиях во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность.

Система юридического управления дебиторской задолженностью

Важным этапом юридического управления дебиторской задолженностью компании является принятие правовых мер по предупреждению ее возникновения и увеличения.

Первый этап борьбы с дебиторской задолженностью – договорная стадия. На данном этапе важно определить оптимальный порядок расчетов по обязательствам с учетом существующей практики хозяйственных отношений и применения, как правило, типовой формы договора.

Договорное оформление хозяйственных операций позволяет создать барьер для потенциальных дебиторов путем дополнения или изменения существующих положений законодательства для большей защиты кредитора.

Оплата в форме авансового платежа либо документарного аккредитива дает возможность предотвратить появление дебиторской задолженности, однако согласно сложившейся практики наиболее распространена оплата с отсрочкой платежа (в кредит, в рассрочку). Оплата в кредит или рассрочку должна осуществляться с указанием точно определенного срока оплаты или сроков платежей. В целях определения оптимального для кредитора срока отсрочки или рассрочки целесообразно основанное на практике с конкретными субъектами хозяйствования, а также характеристике экономического положения в государстве разделение контрагентов на категории для оплаты. Например, могут быть использованы следующие категории для целей оплаты: ВИП-клиенты. надежные клиенты, группа повышенного внимания, группа риска. В зависимости от отнесения к одной из этих категорий будут различаться порядок и сроки оплаты, а также стратегия взаимодействия с контрагентом.

Для определения порядка расчетов характерны два способа исчисления сроков платежей: в календарных и банковских днях. Последние определяются в соответствии со ст. 16 Банковского кодекса Республики Беларусь. Они менее выгодны для кредитора ввиду автоматического увеличения периода оплаты по сравнению со сроком, установленным в календарных днях.

Для ВИП-клиентов устанавливается следующий порядок оплаты: в безналичном порядке платежным поручением на 55 календарный день с момента исполнения поставщиком обязательства по поставке товара либо платежными поручениями по мере реализации за фактически проданный товар, но не реже одного раза в месяц. Для надежных клиентов товар подлежит оплате в течение 20 банковских дней со дня поставки; для группы повышенного внимания – платежным поручением в течение 10 календарных дней, начиная со дня, следующего за днем приемки товара покупателем; для группы риска – в порядке предварительной оплаты в течение 3 календарных дней со дня получения счета-фактуры поставщика.

В связи с обязательностью досудебного порядка разрешения споров между юридическими лицами и (или) индивидуальными предпринимателями, установленного ст. 10 Гражданского кодекса Республики Беларусь (далее – ГК) и поддерживаемого ст. 6, 133, 151, 159, 160 Хозяйственного процессуального кодекса Республики Беларусь (далее – ХПК), в договоре следует предусмотреть исключения и уточнения требований законодательства к данному институту, оптимизировав его в интересах кредитора. Необходимо уточнить порядок и способы предъявления претензии как наиболее распространенного способа досудебного разрешения спора и срок ответа должником. Например, срок ответа на претензию менее месячного или иного срока, установленного законодательством, более выгоден для кредитора. Сокращение данного срока позволяет быстрее обратиться к принудительному способу взыскания задолженности, а также уменьшает риск уклонения от оплаты путем перехода в процедуры ликвидации или банкротства. Способы предъявления претензии также могут быть различными: посредством электронной почты, путем личного вручения должнику. Однако в любом случае следует предусматривать возможность предоставления доказательств получения должником претензии. Досудебное урегулирование спора также может происходить либо путем проведения переговоров, либо посредством урегулирования спора с участием внесудебного посредника. В случае досудебного урегулирования с зарубежными партнерами последний способ является не простой формальностью, а серьезной возможностью значительно сократить судебные издержки. Обязательность досудебного порядка может быть полностью исключена договорными положениями.

Институт обеспечения исполнения обязательств позволяет моделировать различные виды ответственности в одном договоре. На законодательном уровне ответственность должника предусмотрена ст. 14 ГК (убытки), ст. 311 ГК (договорная или законная неустойка), ст. 366 ГК (проценты за пользование чужими денежными средствами). Пунктом 2 ст. 366 ГК устанавливается возможность индексации задолженности в части инфляционных процессов. По мнению автора, в договоре следует предусмотреть возможность индексации задолженности с применением индекса потребительских цен на товары и платные услуги населению. Иначе суд будет отказывать в удовлетворении данного требования ввиду отсутствия механизма определения коэффициента инфляции применительно к предпринимательской деятельности субъектов хозяйствования (возможности индексации, за исключением строительства и отношений физических лиц, недооцениваются).

При заключении договоров с организациями, финансируемыми за счет средств государственного бюджета, следует обратить внимание на положение п. 7 постановления Пленума Высшего Хозяйственного Суда Республики Беларусь от 21 января 2004 г. № 1 «О некоторых вопросах применения норм Гражданского кодекса Республики Беларусь об ответственности за пользование чужими денежными средствами» (в ред. от 6 апреля 2005 г.), согласно которому не подлежат взысканию проценты. предусмотренные ст. 366 ГК, в случае отсутствия либо недостаточности финансирования бюджетных учреждений по определенным статьям расходов (капитальный ремонт, реконструкция зданий и др.). Указанные проценты взыскиваются лишь в случае противоправного пользования бюджетным учреждением – должником чужими денежными средствами, поступившими в его реальное распоряжение. Таким образом, при работе с бюджетными организациями ввиду фактического неприменения ст. 366 ГК следует предусматривать договорные формы ответственности, например, пеню в размере 0,15 % от суммы задолженности за день просрочки. Стоит обратить внимание и на другие способы обеспечения исполнения обязательств, предусмотренные главой 23 ГК, а также на возможность установить иные меры ответственности, следуя принципу свободы договора и положениям п. 1 ст. 310 ГК. Например, существует еще одна мало используемая в национальной практике возможность защиты кредитора – банковская гарантия, условная или по первому требованию. На практике, несмотря на комиссии за обслуживание гарантии, последняя позволяет должнику получить отсрочку на срок более двух месяцев, а кредитору – знать, что срок платежа не превысит установленный.

Кроме того, важно обратить внимание на формулировку условия о периоде действия договора, возможность его автоматической пролонгации в случае судебного разбирательства (например, при взыскании договорных санкций при фактическом продолжении хозяйственных отношений после формального окончания действия договора).

Также важна организация правильного и своевременного документооборота внутри компании и с контрагентами с определением ответственных лиц.

Если предупредительные меры не сработали, то наступает очередь следующего, как правило, эффективного этапа борьбы с дебиторской задолженностью – досудебного урегулирования спора.

Договорной этап борьбы с дебиторской задолженностью эффективен в 50 % случаев. Иными словами, половина контрагентов производят оплату в срок благодаря умелому использованию изложенной стратегии. Остальные 50 % контрагентов, у которых возникает просроченная задолженность, благодаря досудебному урегулированию спора возвращают 40 % задолженности. Следовательно, лишь у 10 % контрагентов возникает необходимость обращения в суд.

Как было указано ране, на этой стадии важную роль играет распределение обязанностей структурных подразделений организации, при котором главные критерии – эффективность и отсутствие личных интересов и конфликтов структурных подразделений. Разделение обязанностей структурных подразделений следует произвести в локальном нормативном правовом акте (далее – ЛНПА). Контроль за общим состоянием дебиторской задолженности, оплатой конкретных обязательств может являться обязанностью финансово-коммерческого подразделения организации в случае его наличия. Необходимо установить систематическую проверку состояния оплат, проводить анализ причин и динамики появления задолженности. В ЛНПА следует прописать разработку и осуществление мер, направленных на обеспечение финансовой дисциплины на досудебной стадии взыскания (подготовка и направление претензий, реализация иных форм досудебного разрешения споров, например, переговоров).

Информативно разделить контрагентов в зависимости от соблюдения финансовой дисциплины на тех, осуществление хозяйственных операций с которыми невозможно, и на тех, с кем это возможно только в порядке предоплаты либо при иных сроках отсрочки / рассрочки оплаты, сокращенных по сравнению со стандартными для организации. В практике используются «черный» и «серый» списки соответственно, формирование «тела кредитора» как максимального размера задолженности, при наличии которого возможно дальнейшее осуществление хозяйственных операций для определенной категории контрагентов. Работа с лицами, находящимися в «черном» списке, невозможна ни при каких условиях. В этом списке, как правило, находятся контрагенты в стадии ликвидации или банкротства. Работа с лицами из «серого» списка должна осуществляться только на условиях предоплаты, а «тело кредита» для ВИП-клиентов не может превышать размера среднего заказа за два месяца.

Данный этап должен осуществляться с участием юридической службы организации, в обязанности которой должна входить разработка типовой формы претензии с соблюдением требований приложения к ХПК, а также подготовка самого ЛНПА, который может быть назван инструкцией по досудебной стадии взыскания дебиторской задолженности. Следует обратить внимание на положения постановления Пленума Высшего Хозяйственного Суда Республики Беларусь от 31 октября 2011 г. № 20 «О некоторых вопросах рассмотрения дел с участием коммерческих организаций и их учредителей (участников)» (в ред. от 30 апреля 2013 г.), постановления Пленума Высшего Хозяйственного Суда Республики Беларусь от 27 мая 2011 г. № 5 «О некоторых вопросах подготовки дел к судебному разбирательству», постановления Пленума Высшего Хозяйственного Суда Республики Беларусь от 27 мая 2011 г. № 6 «О некоторых вопросах рассмотрения дел в хозяйственном суде первой инстанции», постановления Пленума Высшего Хозяйственного Суда Республики Беларусь от 27 мая 2011 г. № 9 «О некоторых вопросах приказного производства» (далее – Постановление Пленума ВХС № 9), а также письма Высшего Хозяйственного Суда Республики Беларусь от 21 января 2011 г. № 02-38/120 «О рекомендациях по применению Закона», письма Высшего Хозяйственного Суда Республики Беларусь от 24 февраля 2011 г. № 02-38/380 «О применении законодательства» (далее – Письмо ВХС № 02-38/380).

Важным моментом является то, что при соединении в одном иске нескольких требований, связанных между собой по основаниям возникновения или представленным доказательствам, соблюдение претензионного порядка по каждому из требований является необходимым, т.к. непредставление доказательства соблюдения претензионного порядка хотя бы по одному из соединенных требований повлечет оставление иска без движения, а впоследствии – возврат. Исходя из этого, в претензии нужно указывать как требование об уплате основного долга, так и требования об уплате пени и процентов по ст. 366 ГК. При этом пеня и проценты могут быть указаны как требование по состоянию на определенную дату (без конкретной суммы). При обращении в суд с требованием о взыскании штрафных санкций их размер рассчитывается на день обращения и может превышать размер, указанный в претензии (учитываются сроки рассмотрения претензии и подготовки документов в суд). В претензии может быть отражено, что размер штрафных санкций будет скорректирован на день подачи искового заявления (заявления о возбуждении приказного производства).

Неотъемлемым элементом организации досудебного этапа борьбы с дебиторской задолженностью (как правило, путем установления претензионного порядка) является определение момента необходимости направления претензии по контрагенту и величины задолженности.

Практика показала, что направление дебиторам претензии с задолженностью менее 100 000 руб. и сроках менее 20 календарных дней неэффективно ввиду того, что оплата в данном случае, как правило, происходит до получения претензии должником либо даже до ее непосредственной отправки кредитором. По мнению автора, для контроля за финансовой дисциплиной дебиторов целесообразно заинтересовать менеджеров, ответственных за хозяйственные отношения с подобными контрагентами.

Эффективность направления претензии минимальна при задолженности сроком от 45 календарных дней – в данном случае направление претензии носит «процедурный» характер в свете обязательности соблюдения досудебного порядка для искового производства либо характеристики требования как признаваемого (не оспариваемого) должником, но не выполняемого при сумме более 100 базовых величин (БВ) для рассмотрения дела в суде в порядке приказного производства.

В обязанности финансово-коммерческого подразделения также может входить систематическая подготовка списков должников организации (оптимальная периодичность – не реже двух раз в месяц), взыскание задолженности с которых возможно только принудительным путем, и оперативное предоставление юридической службе информации о необходимости начала работы по принудительному взысканию дебиторской задолженности.

В случае неэффективности в борьбе с дебиторской задолженностью договорной стадии и досудебного урегулирования в практике хозяйственной деятельности организации применяется принудительное взыскание.

Существуют следующие наиболее распространенные процедуры принудительного взыскания дебиторской задолженности:

● взыскание путем обращения взыскания на средства дебитора в порядке, предусмотренном Налоговым кодексом Республики Беларусь (далее – НК);

● взыскание через органы социальной защиты населения;

● взыскание через исполнительную надпись нотариуса;

● взыскание в рамках приказного производства;

● взыскание в рамках искового производства;

● взыскание в рамках исполнительного производства;

● взыскание в рамках процедуры банкротства.

Взыскание задолженности через налоговый орган

Данная процедура принудительного взыскания дебиторской задолженности, как правило, осуществляется бухгалтерской службой организации. Согласно ст. 58 НК взыскание сбора (пошлины), пени за счет средств дебитора плательщика производится в бесспорном порядке на основании решения руководителя (его заместителя) налогового органа по месту постановки на учет плательщика и используется в случае наличия у предприятия задолженности по налоговым платежам (иным сборам) или отсутствия средств на их уплату.

Форма распоряжения о взыскании утверждена постановлением Министерства по налогам и сборам Республики Беларусь от 31 декабря 2010 г. № 97 (в ред. от 20 декабря 2012 г.).

Процедура может быть реализована только при наличии у кредитора документов, в совокупности подтверждающих бесспорность требования:

1) подтверждающих задолженность дебитора (акт сверки взаимных расчетов, договоры и накладные, платежные поручения, свидетельствующие о неполной оплате, иные документы);

2) свидетельствующих о сроке исполнения обязательств и пропуске такого срока дебитором (договор и дополнительное соглашение к нему, а если в договоре срок оплаты не предусмотрен или договор отсутствует – по общему правилу копия письменного требования об уплате суммы долга, которое не исполнено дебитором в 7-дневный срок со дня поступления, и почтового уведомления, в котором имеется срок получения дебитором этого требования, согласно ст. 295 ГК).

В соответствии с п. 2 ст. 58 НК решение налогового органа о взыскании налога, сбора (пошлины), пени за счет средств дебиторов выносится в отношении одного или нескольких дебиторов плательщика (иного обязанного лица) на основании справки наличия дебиторской задолженности у плательщика (иного обязанного лица), оформленной налоговым органом на основании либо :

● документов, представленных плательщиком (иным обязанным лицом) в соответствии с подп. 1.5 ст. 22 НК;

● заявления плательщика (иного обязанного лица) об уступке требования кредитора и документа (акта сверки или иного подписанного дебитором и плательщиком (иным обязанным лицом) документа), подтверждающего наличие дебиторской задолженности у плательщика (иного обязанного лица) и кредиторской задолженности у дебитора плательщика (иного обязанного лица).

У организации имеются дебиторы. На дату уплаты налогового обязательства «обнуляется» расчетный счет организации-кредитора, в инспекцию Министерства по налогам и сборам Республики Беларусь (далее – ИМНС) подается перечень дебиторов с документами, подтверждающими задолженность.

Процедура взыскания дебиторской задолженности через налоговые органы имеет ряд недостатков, затрудняющих ее использование, – взыскание невозможно в случае отсутствия документа, подтверждающего наличие задолженности или признание долга со стороны должника, или наличия денежных средств на счете кредитора. Также невозможно взыскание через ИМНС сумм сверх задолженности, в т.ч. пени и процентов за пользование чужими денежными средствами.

Однако существуют и значительные преимущества:

● безвозмездность взыскания задолженности для кредитора;

● возможность списания денежных средств не только с известного кредитору расчетного счета должника, но и со всех иных счетов;

● приостановление банком после предъявления требования ИМНС всех других расходных операций по счетам должника.

Если в день поступления в банк решения ИМНС о взыскании налога, сбора (пошлины), пени на счете должника денежных средств недостаточно для единовременного списания, то такое решение исполняется по мере поступления денежных средств на счета должника не позднее одного банковского дня после каждого такого поступления.

Взыскание через органы социальной защиты населения

Взыскание дебиторской задолженности через органы Фонда социальной защиты населения Республики Беларусь (далее – ФСЗН) не является распространенным способом борьбы с дебиторской задолженностью, поскольку представляет собой достаточно формализованную процедуру.

Взыскание осуществляется в соответствии с нормами Положения о порядке уплаты обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты, утвержденного Указом Президента Республики Беларусь от 16 января 2009 г. № 40 (в ред. от 14 марта 2013 г.; далее – Положение № 40), и сходно процедуре взыскания через ИМНС.

Согласно п. 22 Положения № 40 в случае отсутствия средств на текущих (расчетных) счетах плательщиков подлежащие уплате обязательные страховые взносы, взносы на профессиональное пенсионное страхование и иные платежи в ФСЗН взыскиваются в бесспорном порядке по постановлению уполномоченных должностных лиц органов ФСЗН с текущих (расчетных) счетов их дебиторов (за исключением финансируемых из средств республиканского и местного бюджетов на основании бюджетной сметы).

Списание сре дств пр оизводится на основании представленных плательщиком заявления с указанием в нем дебитора, копии гражданско-правового договора и акта сверки расчетов между плательщиком и его дебитором. При отсутствии акта сверки бесспорное взыскание со счета дебитора не может быть произведено.

Списание органами ФСЗН дебиторской задолженности возможно только в сумме, не превышающей задолженности кредитора перед ФСЗН.

Преимуществом взыскание дебиторской задолженности через ФСЗН является бесплатность данной процедура для кредитора, а недостатком – обязательность наличия акта сверки и «ограниченность» суммы, возможной ко списанию.

Взыскание через исполнительную надпись нотариуса

В соответствии со ст. 94 Закона Республики Беларусь от 18 июля 2004 г. № 305-З «О нотариате и нотариальной деятельности» (в ред. от 13 июля 2012 г.; далее – Закон № 305-З) нотариусы, должностные лица дипломатических представительств и консульских учреждений Республики Беларусь совершают исполнительные надписи о взыскании денежных сумм (задолженности) с должника для удовлетворения бесспорных требований граждан и юридических лиц.

Особенность взыскания через исполнительную надпись состоит в том, что законодательно установлен незначительный перечень категорий случаев, когда исполнительная надпись может быть применима (см. перечень документов, по которым взыскание производится в бесспорном порядке на основании исполнительных надписей, утвержденный постановлением Совета Министров Республики Беларусь от 28 декабря 2006 г. № 1737 (в ред. от 22 августа 2013 г.), п. 256 Инструкции о порядке совершения нотариальных действий, утвержденной постановлением Министерства юстиции Республики Беларусь от 23 октября 2006 г. № 63 (в ред. от 10 января 2013 г.; далее – Инструкция № 63)).

Чаще всего взыскание через исполнительную надпись осуществляется в отношении физических лиц. Применительно к юридическим лицам, по общему правилу, данный способ взыскания применим только к правоотношениям, вытекающим из нотариально удостоверенных сделок.

В соответствии со ст. 94 Закона № 305-З, главой 31 Инструкции № 63, п. 26 приложения 18 к НК за исполнительную надпись по нотариально удостоверенным сделкам нужно уплатить госпошлину в размере 6 БВ, а в остальных случаях – 5 % от суммы взыскиваемой задолженности. Несмотря на то, что расходы по указанным суммам в последующем взыскиваются с должника, «гарантированность» их возврата и, следовательно, экономическая обоснованность затрат, не являются абсолютными.

В случае если взыскателем или должником по исполнительной надписи является гражданин, исполнительная надпись может быть предъявлена к принудительному исполнению в течение трех лет со дня ее совершения. По всем остальным требованиям исполнительная надпись может быть предъявлена к исполнению в течение шести месяцев, если законодательством Республики Беларусь не установлены иные сроки.

Взыскание задолженности в рамках приказного либо искового производства

Выбор вида хозяйственного судопроизводства зависит от характера и размера требования, а также от наличия подтверждающих его доказательств. В Республике Беларусь особое значение приобрело приказное производство как способ взыскания денежных средств, истребования имущества, обращения взыскания на имущество должника в упрощенном, без разбирательства и вызова сторон, порядке, регулируемом гл. 24 ХПК. Применение приказного производства оптимально практически всегда, если требования не оспариваются должником. Вопросов обычно нет с доказательствами, подтверждающими обстоятельства существования требования (договор, накладные, акты, счета-фактуры, путевые листы и др.), которые всегда наличествуют в надлежаще организованной бухгалтерии. Обычно вызывают вопрос документы, подтверждающие признание ( неоспаривание ) должником суммы задолженности. В современной практике таким документом чаще всего является направленная должнику претензия, полученная и оставленная им без ответа. Также зачастую используются акт сверки расчетов, ответ на претензию, долговая расписка, акцептованное платежное требование или иной документ, оформленный в соответствии с требованиями законодательства и подписанный уполномоченным лицом должника.

Организацией было утеряно извещение о вручении претензии должнику. В связи с этим возник вопрос, нужна ли повторная отправка претензии. Применительно к доказательствам получения претензии должником положение п. 4 приложения к ХПК «Претензионный порядок урегулирования споров» об обязательности направления претензии заказным письмом с уведомлением или путем вручения лично под подпись не является абсолютным. Например, согласно подп. 1.7 Письма ВХС № 02-38/380 для подтверждения соблюдения претензионного порядка истцу необходимо представить доказательства получения претензии ответчиком (например, претензия направлена по электронной почте, в то время как в договоре такой способ не предусмотрен, и на нее получен ответ). При наличии таких доказатель ств пр етензионный порядок считается соблюденным, при их отсутствии – не соблюденным. В рассматриваемом примере суд посчитал, что должник не оспаривает требования при представлении суду копии почтового чека, подтверждающего направление претензии должнику, и выписки из системы слежения за почтовыми отправлениями РУП « Белпочта », подтверждающей получение претензии.

Не требуется приложения данных доказательств, если требования заявлены на сумму до 100 БВ. Согласно постановлению Совета Министров Республики Беларусь от 26 сентября 2013 г. № 842 «Об установлении размера базовой величины» эта сумма составляет 13 000 000 руб.

Недостатком приказного производства для кредитора является значительная вероятность представления должником отзыва на заявление о возбуждении приказного производства. В таком случае взыскание задолженности возможно только в порядке искового производства, переход в которое осуществляется в упрощенном в соответствии со ст. 224 ХПК. Требование о мотивированности отзыва должника, указанное в п. 23 Постановления Пленума ВХС № 9 носит оценочный характер и зачастую трактуется судом расширительно, в результате чего суд отказывает в вынесении определения о судебном приказе практически всегда после получения отзыва должника.

Организация обратилась в суд в приказном порядке для взыскания долга, пени и процентов за пользование чужими денежными средствами. Должник представил суду отзыв в трех предложениях на пяти строках. В первом предложении должник признал сумму долга, во втором и третьем – указал, что в расчете пени и процентов за пользование чужим денежными средствами имеется несколько ошибок. В результате суд выдал определение о судебном приказе только на сумму долга. Во взыскании пени и процентов было отказано. Однако в исковом производстве с должника были взысканы пеня и проценты в суммах согласно расчету для приказного производства и ошибок доказано не было .

В остальных случаях, как правило, нехарактерных для типовой работы по взысканию дебиторской задолженности, подлежит применению исковое производство. Для применения данного производства необходимо соблюдение досудебного порядка урегулирования споров. Кроме того, досудебное урегулирование споров предполагает значительные размеры государственной пошлины: согласно приложению 16 к НК при размере требований до 100 БВ государственная пошлина составит 15 БВ (1 950 000 руб.).

Подготовка необходимых документов для судебного процесса может быть возложена на административный персонал организации ввиду неюридического характера данных действий и принципа оптимизации временных затрат юридической службы, поскольку эта работа занимает значительное время. Процесс расчета и заполнения типовых претензий автоматизируется путем создания шаблонов в популярной бухгалтерской программе 1С или путем использования специализированных СМР-программ. программ-расчетов пени и т.п.

После получения исполнительного документа (судебного приказа или определения о судебном приказе) согласно п. 22 Инструкции по исполнительному производству в хозяйственных судах Республики Беларусь, утвержденной постановлением Пленума Высшего Хозяйственного Суда Республики Беларусь от 26 ноября 2009 г. № 21 (в ред. от 15 февраля 2012 г.; далее – Инструкция по исполнительному производству) необходимо обратиться в банк с целью обращения взыскания на денежные средства должника, находящиеся на его расчетном счете.

Для ускорения прохождения вышеуказанной процедуры платежное требование должно предъявляться к «рабочему» расчетному счету должника, поскольку в соответствии с Инструкцией о банковском переводе, утвержденной постановлением Правления Национального банка Республики Беларусь от 29 марта 2001 г. № 66 (в ред. от 19 ноября 2012 г.), платежное требование может оставаться на «нерабочем» расчетном счете до полугода, возвратившись потом банком «автоматически».

При отсутствии движения денежных сре дств пл атежное требование совместно с исполнительным документом не должно находиться в банке в течение долгого времени. Исходя из практики, через один–два месяца, а при значительной сумме задолженности – ранее, требование с приказом должно быть отозвано из банка для возбуждения исполнительного производства.

Безусловной необходимостью является курирование и контроль юридической службой организации состояния исполнительного производства по каждому должнику с систематизацией исполнительных производств по хозяйственным судам. Возможность осуществления контроля за ходом исполнительного производства следует из содержания ст. 345 ХПК, п. 19 Инструкции по исполнительному производству, однако его практическая реализация проблематична. Контроль может выступать в двух формах: личное ознакомление с материалами дела, что требует значительных временных и финансовых затрат (если хозяйственный суд находится далеко от месторасположения организации), либо письменный запрос о ходе исполнительного производства в порядке ст. 407 ХПК. Но обязательность ответа на подобный запрос у судебных исполнителей отсутствует. В соответствии с письмом Высшего Хозяйственного Суда Республики Беларусь от 16 ноября 2009 г. № 03-10/2516, разъяснением Высшего Хозяйственного Суда Республики Беларусь от 16 ноября 2009 г. № 03-10/2502 при составлении подобного запроса о предоставлении сведений в адрес судебного исполнителя необходимо аргументировать невозможность личного ознакомления с материалами исполнительного производства. Гарантированный ответ будет получен только при условии его оплаты государственной пошлиной в размере 3 БВ согласно приложению 16 к НК.

Организация-взыскатель обратилась к судебному исполнителю с просьбой представить информацию о ходе исполнительного производства, количестве кредиторов и общем размере задолженности, идущей по очереди до взыскателя. Исполнителем был направлен стандартный бланк отказа в представлении информации в связи с тем, что данные сведения представляются согласно ст. 407 ХПК.

При значительном размере задолженности целесообразно оказать содействие судебному исполнителю путем представления имеющейся информации о должнике, оперативной доставки судебного исполнителя на место нахождения должника, поиска имущества должника, оказания помощи в его реализации, а также путем заявления ходатайств, в т.ч. о применении соответствующих исполнительных действий, предусмотренных ст. 360 ХПК, отказ в применении которых должен быть мотивирован судебным исполнителем.

Дополнительной возможностью для улучшения исполнительного производства является институт обжалования действий (бездействия) судебного исполнителя, а также его отвод.

Следует использовать возможность возбуждения повторного исполнительного производства, предусмотренную ст. 366 ХПК, т.к. с течением времени либо должник может возобновить хозяйственную деятельность, либо может стать известно о местонахождении сокрытого имущества. Более 30 % от возбужденных повторно исполнительных производств исполняются в полном объеме.

Взыскание задолженности в рамках процедуры банкротства

Помимо работы с уже возбужденными делами об экономической несостоятельности эффективным инструментом взыскания дебиторской задолженности является инициация данной процедуры путем подачи в хозяйственный суд заявления о банкротстве кредитора в порядке, установленном Законом Республики Беларусь от 13 июля 2012 г. № 415-З «Об экономической несостоятельности (банкротстве)» (далее – Закон № 415-З).

В случае если очевидно, что у должника отсутствует имущество и им не осуществляется хозяйственная деятельность, следует рассмотреть возможность подачи в хозяйственный суд заявления кредитора о банкротстве, а затем начать процедуру привлечения руководства организации-должника к субсидиарной ответственности по его обязательствам.

Процедура банкротства в ряде случаев является стратегическим шагом кредитора – при реальной угрозе открытия процедуры банкротства и привлечения к субсидиарной ответственности должниками изыскиваются необходимые денежные средства.

Преимуществом данной процедуры является возможность предотвратить уклонение от уплаты задолженности путем сокрытия имущества и «серого» банкротства, т.к. кредитор в данном случае имеет возможность предложить кандидатуру управляющего, и существуют законодательно определенные механизмы контроля за ходом дела о банкротстве: отчеты управляющего, участие в комитете и собраниях кредиторов.

Перечень оснований для инициации процедуры банкротства является достаточно ограниченным. Необходимо представить доказательства:

● применения к должнику принудительного исполнения, не произведенного в течение трех месяцев, либо выявления в процессе принудительного исполнения факта отсутствия у должника имущества, достаточного для удовлетворения предъявленных к нему требований;

● наличия задолженности перед кредитором, подавшим заявление кредитора, в размере 100 БВ и более (как правило).

Отсутствие одного из указанных оснований влечет возвращение заявления кредитора. Суд чаще всего принимает во внимание ограниченность возможности кредитора по истребованию данных, необходимых для заявления кредитора, и не подходит формально к оценке их соответствия требованиям законодательства, поэтому доказательств вышеприведенных фактов обычно достаточно для возбуждения процедуры банкротства.