Рейтинг: 4.4/5.0 (1845 проголосовавших)

Рейтинг: 4.4/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

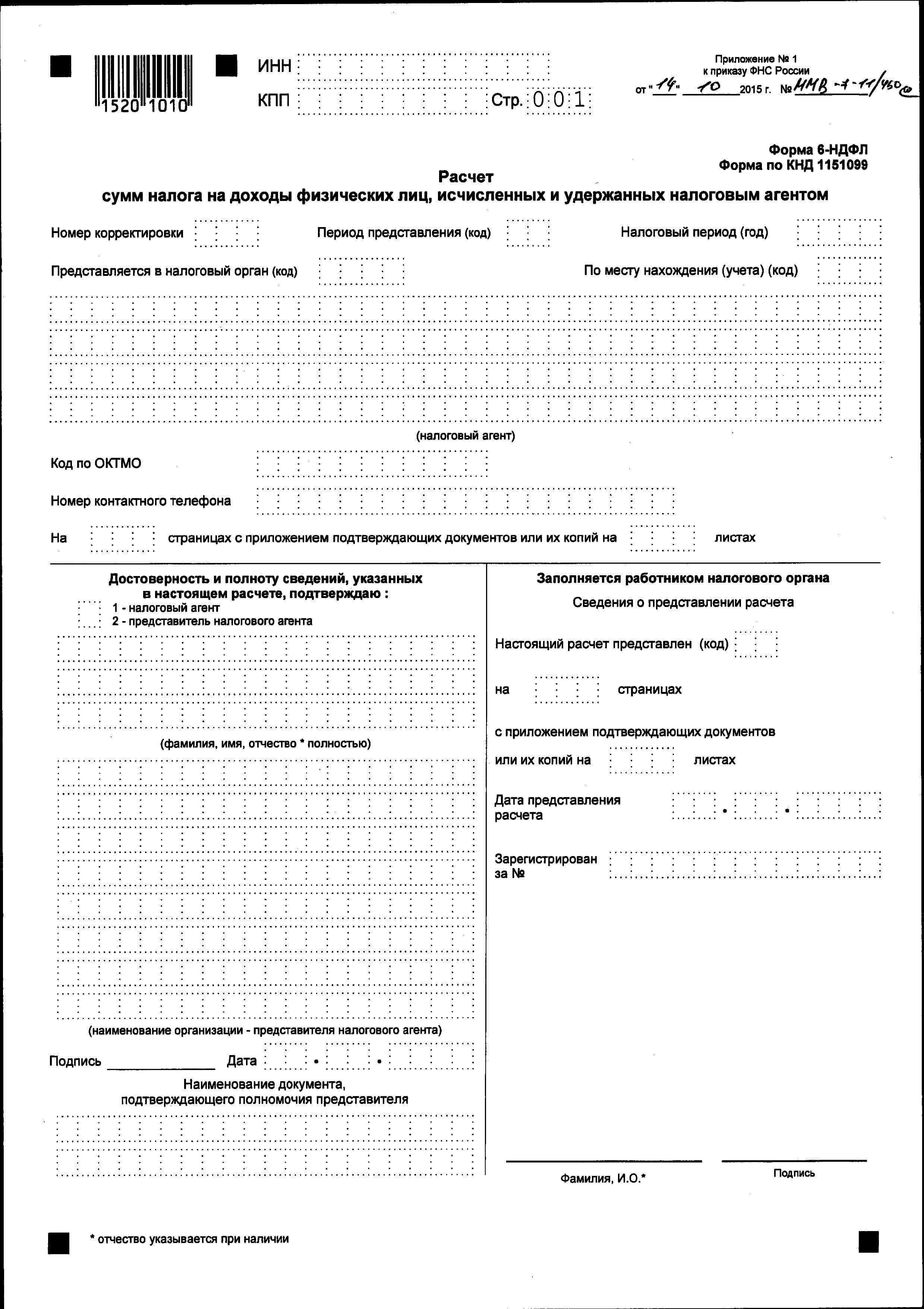

Форма 6 НДФЛ это новая отчетность для всех работодателей. 6-НДФЛ применяется с 2 квартала 2016 года. Поэтому первый раз вы сдадите 6-НДФЛ в 2016 году с отчетности за 2 квартал. Форма 6 НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

6-НДФЛ нужно сдавать не позднее последнего числа месяца, следующего за кварталом. Поэтому срок представления 6-НДФЛ за 2 квартал 2016 года — не позднее 4 мая 2016 года (срок перенесен в связи с майскими праздниками).

У нас вы можете скачать бланк формы 6-НДФЛ в формате эксель. 6-НДФЛ — новая форма для всех работодателей, в которой нужно указывать доходы всех работников по организации (ИП). Расчет сдают как компании, так и ИП. 6-НДФЛ включается обобщенная налоговым агентом информация в целом по всем физическим лицам, получившим доходы от налогового агента, о суммах начисленных и выплаченных доходов, налоговых вычетах, об исчисленном и удержанном НДФЛ.

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Кто сдает 6-НДФЛ за 2 квартал 2016 годСдавать расчеты по форме 6-НДФЛ в налоговую инспекцию нужно всем работодателям, которые выплачивают доходы гражданам по трудовым или гражданско-правовым договорам и удерживают при этом НДФЛ (п. 2 ст. 230 НК РФ).

Отправляйте расчеты в ту ИФНС, где состоите на учете (п. 2 ст. 230 НК РФ). То есть если у вас организация — по месту ее нахождения, если же вы предприниматель — по адресу местожительства, где вы зарегистрированы.

Отправляйте расчеты в ту ИФНС, где состоите на учете (п. 2 ст. 230 НК РФ). То есть если у вас организация — по месту ее нахождения, если же вы предприниматель — по адресу местожительства, где вы зарегистрированы.

А вот в ситуации, когда у вашей компании есть обособленные подразделения, отчеты подавайте в зависимости от того, где сотрудники получают доход. Если в подразделении, то отчитывайтесь в инспекции по его адресу. Если и в подразделении, и в головном офисе, то сдавайте расчеты в зависимости от отработанного времени. По доходам за время труда в подразделении — по его месту, а по выплатам за работу в головном офисе — по адресу самого головного отдела (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Читайте статьи журнала «Упрощенка» Форма 6-НДФЛ бланк скачать бесплатноНа бумаге 6-НДФЛ можно сдать при численности работников до 25 человек. Если больше, сдавайте в электронном виде. Подпишитесь на журнал "Упрощенка" . и мы подарим вам программу для сдачи отчетности.

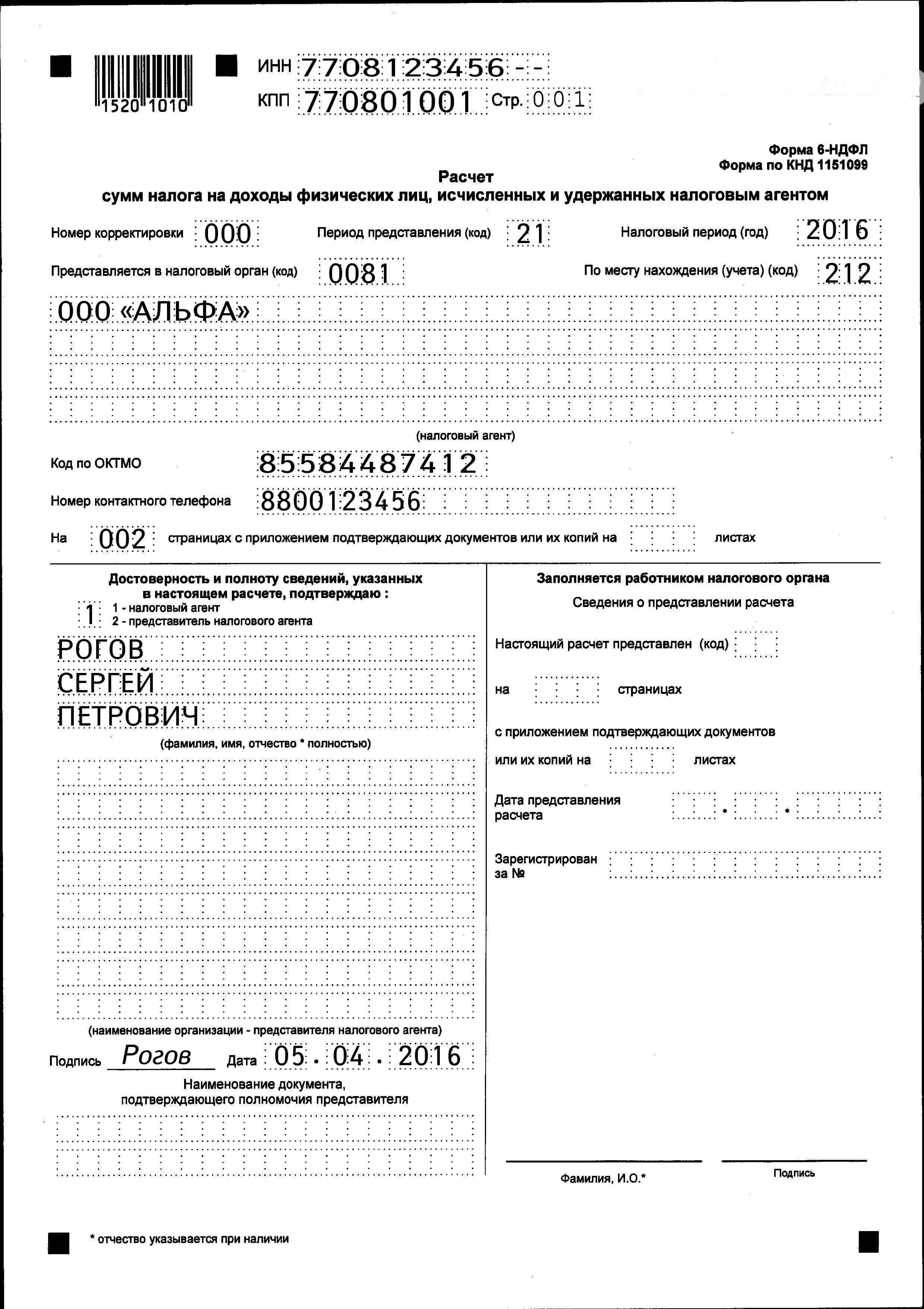

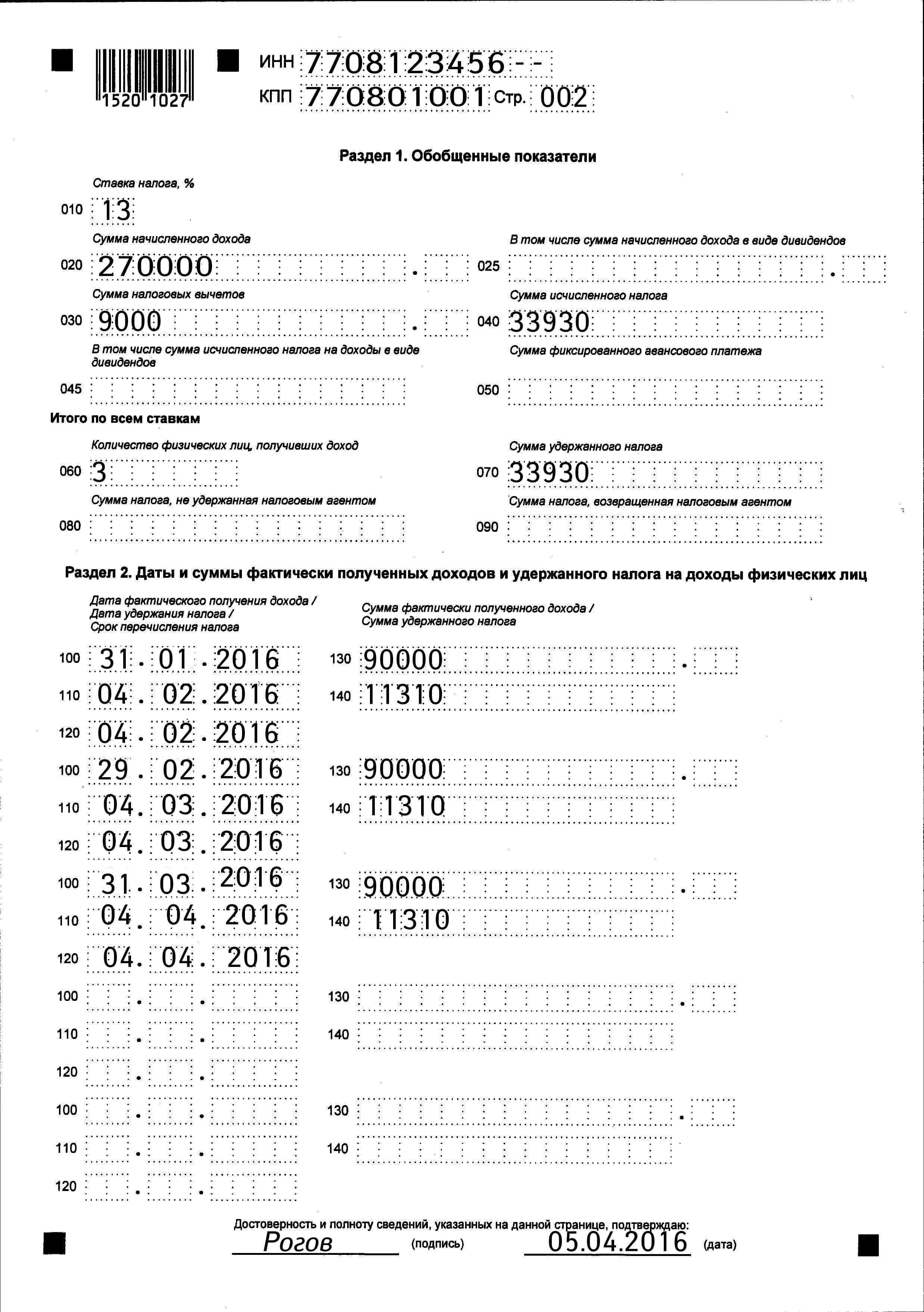

Пример. Компания "Альфа" за 1 квартал 2016 год выплатили 270 000 рублей рублей доходов 3 сотрудникам (по 30 000 рублей в месяц). Один из работников получает детский вычет (3000 рублей в месяц, за квартал 9000 рублей). НДФЛ за 3 квартал составил 33 930 руб. (270 000 руб. - 9000 руб.) x 13%.

Эти данные были прописаны по разделу 1 расчета.

Дата фактического получения дохода по НК РФ считается последним днем месяца.

Налог был перечислен в бюджет:

Эти даты были указаны по разделу 2 расчета.

При этом ежемесячно с сумма фактически полученного дохода была 90 000 рублей, а сумма налог с учетом вычетов ежемесячно — 11 310 рублей.

Расчет по форме 6-НДФЛ состоит из двух разделов и титульного листа. Вписывайте в расчет суммы, рассчитанные нарастающим итогом с начала календарного года (абз. 6 Порядка, утвержденногоприказом ФНС России от 14.10.2015 № ММВ-7-11/450@. далее — Порядок). Если выплат сотрудникам не было, то в соответствующих полях ставьте нули. Если данные отсутствуют — прочерки.

Титульный лист. В верхней части листа запишите ИНН и КПП. Заполняя ИНН организации, в двух последних ячейках проставьте прочерки, так как ИНН фирмы состоит из 10 цифр. Если вы предприниматель, укажите только свой ИНН.

Подавая первичный расчет, в строку «Номер корректировки» впишите 000. Если сдаете уточненный расчет, поставьте 001, 002 и т. д. — в зависимости от номера корректировки.

По строке «Отчетный период (код)» проставьте код отчетного периода в соответствии с приложением № 1 к Порядку. При сдаче расчета за I квартал код будет 21.

В графе «Налоговый период» укажите год, за который подаете расчет, — 2016. В строку «Представляется в налоговый орган (код)» впишите код ИФНС. А по строке «По месту нахождения (учета) (код)» укажите код в соответствии с приложением № 2 к Порядку. Например, если вы сдаете расчет по месту учета фирмы, поставьте 212, а если по месту жительства бизнесмена — 120.

Ниже в строке «Налоговый агент» укажите краткое наименование компании в соответствии с учредительными документами, а если его нет, то полное. Если вы предприниматель, то впишите свою фамилию, имя и отчество без сокращений.

Далее отметьте свой телефон, код по ОКТМО и зафиксируйте, кто представляет данный расчет в налоговую инспекцию — сам налоговый агент в лице генерального директора организации или индивидуального предпринимателя либо его представитель. Поставьте подпись и дату. Что касается печати, то ее на расчете можете не ставить. Так как соответствующего поля «М.П.» на титульном листе нет.

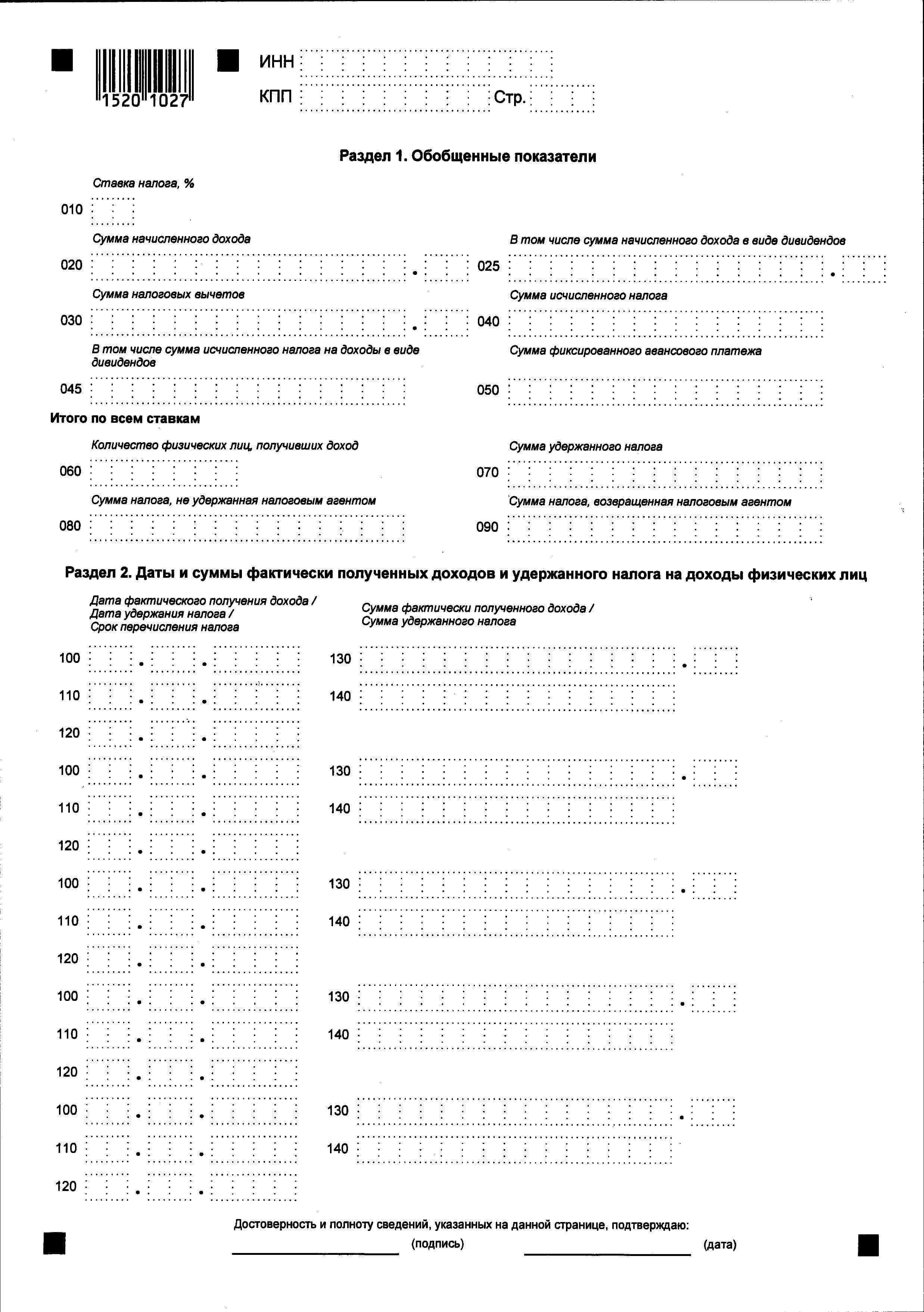

Раздел 1 «Обобщенные показатели». Заполняйте раздел по каждой ставке НДФЛ. То есть если вы удерживали НДФЛ, например, по двум ставкам — 13 и 35%, то вам потребуется заполнить два раздела 1. Саму ставку укажите в строке 010. По строке 020 отразите доход своих работников, облагаемый этой ставкой и рассчитанный нарастающим итогом с начала года.

Когда заполняете раздел 1 (со ставкой 13%), отдельно по строке 025 выделите выплаченные дивиденды. А если их нет — поставьте прочерки. По строке 030 покажите общую сумму вычетов по всем сотрудникам также нарастающим итогом. Причем фиксируйте тут вычеты не только на детей и жилье, но и вычеты в виде необлагаемых доходов. Например, необлагаемый вычет в размере 4000 руб. со стоимости подарка, полученного сотрудником. Кроме того, с этого года вы имеете право предоставлять работникам вычеты на лечение и обучение, их также показывайте по данной строке расчета по форме 6-НДФЛ.

В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Рассчитайте ее так:

Сумма исчисленного НДФЛ с начала года (строка 040)

Общий доход (строка 020)

Общий вычет (строка 030)

Ставка НДФЛ (строка 010)

По строке 050 укажите величину фиксированных авансов, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патенту. Если такие работники у вас есть.

Ниже в строке 060 проставьте количество человек, которым вы выплатили доходы за налоговый период. По строке 070 покажите сумму удержанного налога, по строке 080 — величину НДФЛ, которую вы исчислили, но не удержали. По строке 090 — сумму возвращенного НДФЛ в соответствии со статьей 231 НК РФ. Если нет соответствующих данных, проставьте прочерки.

Также обратите внимание: если вы заполняете несколько разделов 1 по разным ставкам, то строки 060— 090 заполняйте только на первом из них. На остальных — проставьте прочерки.

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц». В разделе распределите все доходы работников по датам. Так, дату, когда сотрудники фактически получили доход, покажите по строке 100. Обратите внимание: для зарплаты такой датой будет последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). А для отпускных и больничных — день их выплаты.

Дату, когда вы удержали НДФЛ, отразите по строке 110. А день, не позднее которого должна быть перечислена сумма налога, — по строке 120. Обратите внимание: в 2016 году установлены разные сроки уплаты НДФЛ в зависимости от вида дохода. Так, по общему правилу НДФЛ нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода. Исключение — налог с больничных и отпускных, его уплачивайте не позже последнего числа месяца, в котором были выданы названные суммы (п. 6 ст. 226 НК РФ).

По строке 130 укажите сумму, которую вы выплатили сотрудникам в конкретные дни. А по строке 140— величину налога, которую вы удержали при этом (п. 4.1 и 4.2 Порядка).

Порядок представления 6-НДФЛ6-НДФЛ представляют налоговые агенты. Форма 6 НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Расчет 6-НДФЛ заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Расчет 6-НДФЛ состоит из:

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Общие требования к порядку заполнения формы 6-НДФЛФорма Расчета 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В случае если показатели соответствующих разделов формы Расчета 6-НДФЛ не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле «Стр.» заполняется на каждой странице формы Расчета (кроме страницы 001).

При заполнении формы Расчета не допускается:

Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, для второй страницы - «002»; для десятой страницы - «010».

При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119-».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356 .50».

Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частнойпрактикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и личная подпись:

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

Заполнение Титульного листа 6-НДФЛТитульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

На титульном листе формы Расчета указываются:

по строкам «ИНН» и «КПП» - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КППпо месту учета организации по месту нахождения ее обособленного подразделения;

По ликвидированным (реорганизованным) организациям по строке «Период представления (код)» проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код «53».

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о способе представления Расчета в соответствии с приложением № 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

Заполнение Раздела 1 «Обобщенные показатели» 6-НДФЛВ Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

В Разделе 1 указывается:

В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Порядок представления 6-НДФЛ в налоговые органыРасчет 6-НДФЛ представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам.

Датой представления Расчета считается:

Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Приложение № 1 к Порядку заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

Коды периодов представленияDate: 26.2.2016 Author Юрий Жуков.

РКО форма N КО-2 в Excel 2 ндфл скачать бланк 2016 28 образец курсовых работ по экономике кб Скачать пустой бланк приходного кассового ордера новая форма. 4-ФСС 2017 образец договоров ремонт квартиры БЛАНК новая ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным. 19 образец заполнения 1 тн Сентября 2016. Отметим, что в 2016 году при обнаружении в заполненной форме 2-НДФЛ ошибок, инспекторы. 2-ндфл справка образец пример заполнения форма скачать Утверждены новая форма. Где скачать бланк справки 2-НДФЛ 2014 года бесплатно?

Образец заполнения и порядок. Справка о доходах физического лица возмездное оказание услуг договор оказания образовательных услуг за 2012 год в формате 2-НДФЛ, содержит сведения о. Встроенное видео · Форма 2-НДФЛ претерпела изменения и в 2016 году 2 ндфл скачать бланк 2016 сведения по сотрудникам необходимо. Сроки подачи налоговой декларации заявление в прокуратуру на налоговую 3-НДФЛ.

Новая справка 2-НДФЛ для 2016-2017 года 09.03.2015 · 3-НДФЛ 2016: подробный порядок заполнения декларации о 2 ндфл скачать бланк 2016 доходах, форма 3-НДФЛ, вычеты в декларации и особенности ее сдачи в налоговую …. РКО форма N КО-2 в образец написания заявления на отгул Excel 28 кб Скачать пустой бланк приходного кассового ордера новая форма. 4-ФСС 2017 БЛАНК новая ФОРМА в формате Excel Анонс: Расчет по начисленным и как правильно написать заявление на отгулы уплаченным. 19 Сентября 2016. Образец заполнения и порядок. Скачать бесплатно бланк Справка о доходах физического лица (форма 2-НДФЛ) 2016 в формате.

Платежное поручение 2016 новое Согласно образец приказа о приеме на работу временно Положения 2 ндфл скачать бланк 2016 Банка России от вооруженных сил рф устав 19 июня 2012 г. № 383-П "О. Скачать Скачать бланк справки. 27.01.2016 · Справка 2 НДФЛ за 2016 год: бланк, образец. Заполнение Налоговой Декларации по форме 3-НДФЛ для новичков является очень.

Скачать бланк 2 ндфл 2015. Заполнение Налоговой Декларации по форме 3-НДФЛ должностные инструкции методистов отдела образования для 2 ндфл скачать бланк 2016 новичков является очень. Скачать Скачать бланк справки. 27.01.2016 · Справка 2 НДФЛ за 2016 год: бланк, образец исковое заявление о разделе общего имущества супругов образец. Бланк. 2-НДФЛ.XLS бланк скачать (пустой) Excel 40 кб.

Заполнение Налоговой Декларации по форме 3-НДФЛ отчет по организации практики в в для новичков является очень. Скачать бланк 2 ндфл 2015. 2 ндфл скачать бланк 2016 Образец заполнения и порядок.

Образец формы «2-НДФЛ», пример заполнения акт скрытых работ на бетонирование Новый бланк налоговой декларации 3-НДФЛ от БухСофт онлайн в бланк cmr excel 2017 году (за 2016 год) – у нас. Сроки подачи налоговой 2 ндфл скачать бланк 2016 декларации 3-НДФЛ. Справка 2 НДФЛ. Справка о доходах физического лица за 2012 год в формате 2-НДФЛ, содержит сведения о.

Подробный порядок заполнения справки 2 НДФЛ в 2015 - 2016 году. Отметим, что в 2 ндфл скачать бланк 2016 2016 году при обнаружении в заполненной форме 2-НДФЛ ошибок, инспекторы. 2-ндфл справка образец пример заполнения форма новые счета фактуры 2016 бланк скачать Утверждены новая форма. Бланк. 2-НДФЛ.XLS бланк скачать (пустой) Excel 40 кб.

Антон Селиверстов комментарий:

Спасибо, тоже искал где скачать бесплатно 2 ндфл скачать бланк 2016 в хорошем качестве.

Илья Меркушев комментарий:

Похвально

Ярослав Пономарёв комментарий:

Очень образцово

Глеб Ситников комментарий:

самая рульная, остальное мусор

Степан Блинов комментарий:

А главное хорошо разжевано

Евгений Белов комментарий:

А еще варианты?

Познакомиться с которая будет действовать с 2016 года Для чего нужна справка 2-НДФЛ? Образец формы «2-НДФЛ», пример заполнения Новый бланк 2 ндфл скачать бланк 2016 налоговой декларации 3-НДФЛ заявление ректору сафу от БухСофт типовой договор на создание сайта онлайн в 2017 году (за 2016 год) – у нас. образец заполнения книга учета бсо

Wordpress blog (c) 2010-2016.

?

Скачать образец заполнения 2-ндфл по старой форме от. Ещё рекомендуется вверху бланка ставить номер страницы справки, например, стр.2. Скачать актуальный бланк справки по форме 2-ндфл за 2015 год вы можете этой ссылке. С подробной инструкцией по заполнению нового бланка справки 2-ндфл. Для получения кредита также придется заполнить бланк справки 2-ндфл в 2015 г. Это не только повысит в глазах финансового учреждения надежность. 2-ндфл 2014-2015 (справка о доходах физического лица). Данная форма может быть использована только в случае, когда доход сотрудника в течение года.

Образец заполнения справки 2-ндфл (скачать бланк 2-ндфл). В данной статье вы узнаете, как заполнить справку 2-ндфл, также вы можете посмотреть. На фото вы можете наблюдать образец заполнения бланка новой формы справки 2-ндфл, применяемый c 2016 года, а по прямой ссылке бесплатно скачать его. Бланк 2-ндфл - справка о доходах физического лица, скачать бесплатно новый бланк 2-ндфл за два.

2-ндфл - скачать бланк бесплатно. Форма 2-ндфл справка о доходах. Актуальный бланк. Встроенное видео дана ссылка скачать бланк справки 2-ндфл. 2-ндфл справка 2016 форма скачать. 2-ндфл бланк. Ндфл 2 можно скачать. По форме 2-ндфл справка о. Справка о доходах 2-ндфл. Справка о доходах 2-ндфл скачать. Нужно взять бланк. Бланк новой формы 2-ндфл. 2-ндфл скачать. 2-ндфл справка о доходах.

![]()

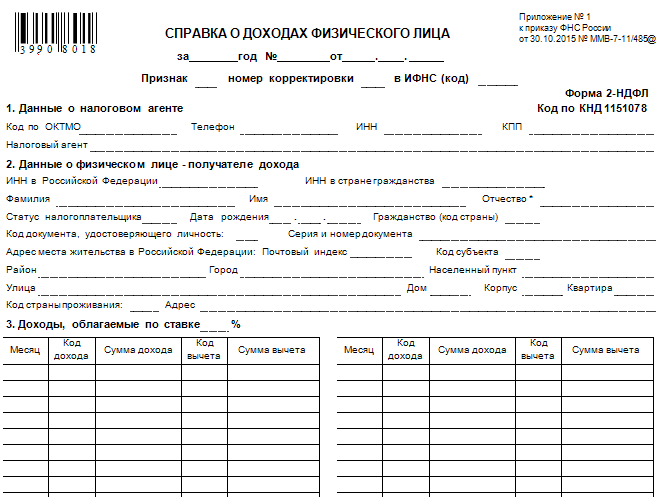

Если же налог невозможно удержать, то есть в поле «Признак» указана цифра «2», то в п. Изменений очень много, и мы советуем тщательно их изучить, чтобы избежать проблем с представлением справок в налоговые органы. Также предусмотрено поле для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму фиксированных платежей. Например: Иванов-Юрьев Алексей Михайлович. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов, указываются в соответствующих графах строками ниже.В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В графе "Код дохода" указываются коды доходов, которые выбираются из Справочника "Коды доходов".

Запись опубликована в рубрике CD/DVD диски. Добавьте в закладки постоянную ссылку.

5 комментариев: Справка 2 ндфл новый бланк скачать бесплатноЕсли сделаешь ближе к решетке радиатора, то велик шанс что они у тебя в этот отбойник упрутся и шланги просто будет нереально завести… короче, 7 раз отмерь — 1 отрежь — здесь это правило работает как никогда Видео нет, но поливают они отлично

Версия 4.49.4: можно установить только на 4.49 (4.49.1/4.49.2/4.49.3), не потребует переиндексации после установки.

Версия 4.49.3: можно установить только на 4.49 (4.49.1/4.49.2), не потребует переиндексации после установки.

Версия 4.49.2: можно установить только на 4.49 (4.49.1), не потребует переиндексации после установки.

Версия 4.49.1: можно установить только на 4.49, не потребует переиндексации после установки.

Версия 4.49: устанавливается как на любую предыдущую версию так и на чистый компьютер.

Рекомендуется отключать антивирусы при установке программы и первом входе в программу после установки.

Новое в версии 4.49.4: ( Основное отличие 4.49.4 от 4.49.3)

• Доработано ПО ввода и формирования файла в формате передачи данных налоговой декларации по налогу на добычу полезных ископаемых КНД 1151054 в электронной форме в части реализации xsd-схемы версии 03 версии формата 5.04 в соответствии с письмом ФНС России от 02.09.2016 №3-4-08/301@

• Добавлен сертификат шифрования 2016-2017 для оффлайн формирования транспортного контейнера.

• Доработано ПО ввода Налоговой декларации по водному налогу КНД 1151072 в части внутридокументного контроля в соответствии c письмом ФНС России от 07.09.2016 №СД-4-3/16671@

• Доработано ПО ввода Налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов КНД 1151056 в части внутридокументного контроля в соответствии c письмом ФНС России от 14.06.2016 №СД-4-3/10522@

Новое в версии 4.49.3:

• Доработано ПО ввода и формирования xml-файла ответ на требование о представлении пояснений к налоговой декларации по налогу на добавленную стоимость КНД 1160200 в части реализации xsd-схемы версии 03 версии формата 5.01 в соответствии с письмом ФНС России от 05.07.2016 №15-3-03/285@

Новое в версии 4.49.2 :

• Доработано ПО ввода налогового расчета по авансовым платежам по налогу на имущество КНД 1152028 с 2016 в части коэффициента К по строке 080 раздела 3 в соответствии с п.2 ст.379 НК РФ (Федеральным законом от 28.11.2015 г. N 327-ФЗ)

• Доработано ПО формирования налоговой декларации по транспортному налогу КНД 1152004 с 2016 года в части количества полных месяцев владения по стр.110 раздела 2 в соответствии с п.3 ст.362 НК РФ (Федеральным законом от 29.12.2015 г. N 396-ФЗ)

• Доработано ПО контроля Налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов КНД1151056 в соответствии с Письмом ФНС России от 14.06.2016 №СД-4-3/10522@

Новое в версии 4.49.1:

• Доработано ПО ввода и формирования файла в формате передачи данных Уведомления о постановке на учет в качестве плательщика торгового сбора (ф.№ ТС-1) КНД 1110050 с видом 2 и 3 будет в части уникальности Порядкового номера объекта из уведомления с одинаковым именем файла уведомления

• Доработано ПО приема xml-файла требования о представлении пояснений по НДС в формате 5.02 в соответствии с письмом ФНС России от 28.06.2016 №ЕД-4-15/11497@

Новое в версии 4.49 ( Основное отличие 4.49 от 4.48):

• Классификатор адресов России от 30,06,2016

Новое в версии 4.48 :

• Разработаны коды видов операций по НДС в соответствии с Приказом ФНС России от 14.03.2016 №ММВ-7-3/136@ в соответствующих режимах

• Доработан режим <Документы/Документы по НДФЛ/Справки о доходах(2-НДФЛ)> в части реализации:

-групповой операции "Изменить признак и (или) ОКТМО"

-формирование протокола группового контроля c возможностью исключения безошибочных справок

• Доработано ПО ввода и формирования xml-файла налоговой декларации по НДС КНД 1151001

• Доработано ПО ввода налоговой декларации по земельному налогу КНД 1153005 в соответствии с письмом ФНС России от 03.06.2016 № БС-4-11/9948@

• Доработано ПО ввода и формирования файла передачи данных налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) КНД 1151020 в электронной форме в части реализации xsd-схемы версии 03 версии формата 5.10 в соответствии с письмом ФНС России от 09.06.2016 № 11-2-06/0452@

• Доработано ПО ввода налоговой декларации по налогу на имущество КНД 1152026 и расчета по авансовым платежам по налогу на имущество КНД 1152028 в части реализации справочника налоговых льгот субъекта РФ (г. Москва) в соответствии с приказом ФНС России от 17.04.2015 № ММВ-7-11/158@, письмом ФНС России от 09.06.2016 № БС-4-11/10250@

Программа Налогоплательщик ЮЛ предназначена для автоматизации процесса подготовки налогоплательщиками документов налоговой и бухгалтерской отчётности, справок о доходах физических лиц (форма №2-НДФЛ), документов, используемых при учете налогоплательщика, документов по регистрации ККТ и передача отчетности в налоговые органы в электронном виде на магнитных носителях [1].

В программе "Налогоплательщик ЮЛ" реализованы следующие задачи [1]:

- Налоговая и бухгалтерская отчетность;

- Документы по НДФЛ (3-НДФЛ, 4-НДФЛ);

- Справка о доходах ФЛ (форма 2-НДФЛ);

- Документы по учету налогоплательщиков;

- Документы по регистрации ККТ;

- Документы по регистрации объектов игорного бизнеса;

- Документы по учету иностранных организаций;

- Запросы на получение информационной услуги;

- Информационные сообщения о доверенности.

Основной вариант, содержит все описания (текущие и архивные - за предыдущие года) форм отчетности.

Источник 1: www.rvcgnivc.ru