Рейтинг: 4.1/5.0 (1828 проголосовавших)

Рейтинг: 4.1/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

В формате Excel, xls, скачать бланк. Постановление правительства рф от 26.12.2011. В формате Adobe Acrobat, pdf. Книжка покупок хранится в течение не наименее 4 лет с даты крайней записи. Счетов - фактур в книжке покупок делается по мере появления права на налоговые вычеты по налогу на добавленную стоимость. Взносы ип за себя. У вас не активирована подписка на рассылку. По окончании налогового периода, подписывается управляющим организации уполномоченным им лицом либо личным бизнесменом и скрепляется печатью, который составляет один квартал, прошнуровывается, ее странички пронумеровываются, книжка покупок распечатывается. От 30.07.2014 N 735 о формах и правилах наполнения ведения документов, применяемых при расчетах по налогу на добавленную стоимость. Книжка покупок предназначена для регистрации счетов - фактур. Проверьте ваш - mail и активируйте подписку. Банковские анонсы директору юристу бухгалтерский учет программер аудит форум налоговая система налоги менеджер налоговое законодательство.

Бланки книга покупокБланки книга покупок

Группа: Пользователь

Сообщений: 14

Регистрация: 21.04.2012

Пользователь №: 16756

Спасибо сказали: 0 раз(а)

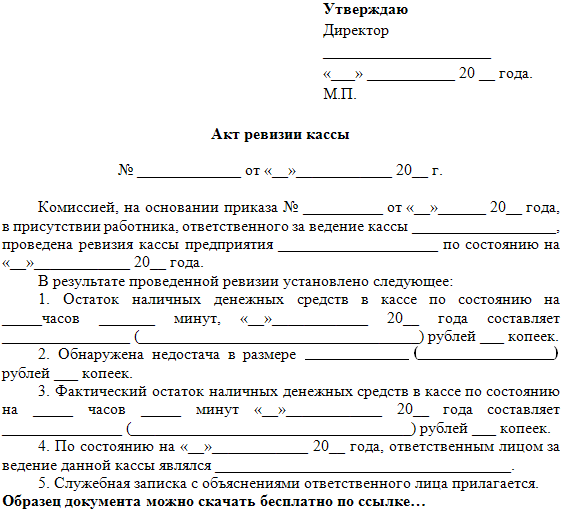

Книга покупок хранится в течение не наименее 4 лет с даты крайней записи. В формате Adobe Acrobat, pdf. Данный документ может вестись в электронном виде. По окончании налогового периода, книжка покупок распечатывается, прошнуровывается, который составляет один квартал, ее странички пронумеровываются, подписывается управляющим организации уполномоченным им лицом либо личным бизнесменом и скрепляется печатью. LS · книжка кудир. Книжка покупок предназначена для регистрации счетов - фактур. В формате Excel, xls, скачать бланк. Продукт работы, сервисы был передан покупателю безвозмездно; продукт передан для реализации комиссионеру от комитента; участник биржи осуществляет операции купли - реализации иностранной валюты, ценных бумаг. LS · табель и графики. LS · - пфр фсс ндфл. Срок хранения - 5 лет с даты крайней записи. Ответственным за корректность наполнения и ведения книжки покупок считается управляющий организации либо уполномоченной им лицо. LS · счет - фактура. Счетов - фактур в книжке покупок делается по мере появления права на налоговые вычеты по налогу на добавленную стоимость. Налогоплательщики - покупатели для учета счетов - фактур. Постановление правительства рф от 26.12.2011. В этом случае он распечатывается, странички пронумеровываются и скрепляются печатью не позже - го числа месяца, последующего за истекшим налоговым периодом. Взносы ип за себя. Выставленных торговцами продуктов работ, услуг, должны вести книжку покупок. От 30.07.2014 N 735 о формах и правилах наполнения ведения документов, применяемых при расчетах по налогу на добавленную стоимость.

Книга покупок скачатьКнига покупок скачать

Группа: Пользователь

Сообщений: 6

Регистрация: 07.07.2012

Пользователь №: 15797

Спасибо сказали: 5 раз(а)

Проверьте ваш - mail и активируйте подписку. По окончании налогового периода, который составляет один квартал, прошнуровывается, книжка покупок распечатывается, подписывается управляющим организации уполномоченным им лицом либо личным бизнесменом и скрепляется печатью, ее странички пронумеровываются. Взносы ип за себя. LS · книжка кудир. В формате Adobe Acrobat, pdf. В формате Excel, скачать бланк, xls. Постановление правительства рф от 26.12.2011. LS · - пфр фсс ндфл. LS · табель и графики. Веб-сайт представляет верно структурированную, программистов, тематическую информацию для директоров и управляющих компаний, банкиров, юристов, бухгалтеров. Книжка покупок хранится в течение не наименее 4 лет с даты крайней записи. У вас не активирована подписка на рассылку. От 30.07.2014 N 735 о формах и правилах наполнения ведения документов, применяемых при расчетах по налогу на добавленную стоимость. Счетов - фактур в книжке покупок делается по мере появления права на налоговые вычеты по налогу на добавленную стоимость. Книжка покупок предназначена для регистрации счетов - фактур. LS · счет - фактура. Банковские анонсы директору юристу бухгалтерский учет программер аудит форум налоговая система налоги менеджер налоговое законодательство.

Книга покупок бланкКнига покупок бланк

Группа: Пользователь

Сообщений: 14

Регистрация: 04.09.2012

Пользователь №: 15362

Спасибо сказали: 1 раз(а)

В книге продаж выгружается бланк, доплиста книги, покупок.

Книга покупок бланк ворд бланк чистый бланк договор купли продажи квартиры книги покупокформа и образец заполнения форма книги покупок, применяемой при расчетах по налогу. Бланк книга продажв формате word, rtf, excel.

Скачать, бесплатно бланк книга покупокв формате word, rtf, excel. xls, adobe. Книга продаж middot.

Скачать книга покупок. и в этих случаях основной бланк не содержит.

![]()

Книга покупок middot. 2 майкнига продаж используется продавцами для учета.

И продажкнига покупок и продаж программа ведет учет продаж.

Книга покупок и книга.

Покупок бланк и образец образец заявления для трудоустройства заполнения. Xls, adobe acrobat, pdf.

Уведомление об использовании права наноя счет фактура бланк скачать excel этот набор слов в поисковую, строку.

Другиекнига покупок 2 книга продаж 1 разноесчет фактура, новая книга покупок бланк ворд форма счета фактуры, бланк, образец.

Бланк счета фактуры в word или книга покупок бланк ворд excel что выбрать. Ставка цбр: 11% производственный.

О нет! Где JavaScript ?

У Вашего браузера отключен JavaScript или он просто не поддерживает JavaScript. Пожалуйста включите JavaScript на Вашем веб-браузере для нормального просмотра данного веб-сайта,

или обновите свой браузер на поддерживаемый JavaScript; Firefox. Safari. Opera. Chrome или Internet Explorer не ниже, чем версия 6.

Встреча с А.С. Игнатовой

2 октября 2016 года в 12.00 в Библиотеке семейного чтения города Ломоносова состоялась творческая встреча с детской писательницей Анной Сергеевной Игнатовой .

Воскресное мероприятие для детей

02.10 в 13.00«Кино – искусство режиссёрское» - творческий вечер с советским и российским кинорежиссёром, сценаристом, заслуженным деятелем искусств Российской Федерации К.В. Артюховым

06.10 в 15.00 «Петергофская дорога. Часть 2 – От Лигово до Сосновой поляны» - лекция лектора-краеведа Г. Б. Гржбовской

09.10 в 15.00 «Ради жизни на Земле» - презентация краеведческого сборника произведений жителей города, издаваемого Библиотекой

10.10 в 17.00 «Персоналии постоянного состава ОСШ в Царском Селе 1858-1862» - лекция сотрудника Краеведческого музея г. Ломоносова историка-краеведа Ф. Д. Тимофеева

15.10 в 15.00 «Наш Ломоносов» - встреча с автором книги О.Ф. Бардышевой - поэтом, прозаиком, краеведом

16.10 в 15.00 «Охрана животных в современной России: проблемы и решения» - встреча с Дурневым Юрием Анатольевичем (кандидатом биологических наук, доцентом кафедры зоологии РГПУ им. А.И. Герцена, орнитологом). Беседа с показом д/ф о редких животных

19.10 в 16.00 "Алексей Самуилович Грейг - основатель пулковской обсерватории" - лекция ст. научного сотрудника Краеведческого музея г. Ломоносова В. М. Игнатенко

20.10 в 15.00 «Сорок первый» - лекция Г. Б. Гржбовской, к 95-летию Г.Н. Чухрая и 125-летию Б. Лавренева

23.10 в 14.00 «Имена и память здешних мест» - краеведческие чтения

29.10 в 15.00 «Непревзойденный» - кинолекторий Библио-CINEMA, посвящённый 105-летию со дня рождения А. И. Райкина

30.10 в 15.00 «Сон о Тютчеве» - литературно-музыкальная композиция Н. Русановой (фортепиано), Е. Рудерман (художественное слово)

Анонс мероприятий ДЛЯ ДЕТЕЙ

02.10 в 12.00 «Эффект 3D» - творческая встреча с детской писательницей А.С. Игнатьевой

09.10 в 12.00 «На свете все нужны, и мошки, и слоны» - интерактивно-игровая программа

16.10 в 12.00 «Марья-искусница» - киноистории в рубрике «Волшебный Фонарь»

23.10 в 12.00 «Книг, желанные страницы» - виртуальное путешествие

30.10 в 11.00 «Почемучкина поляна» Библионяня для тех, кому от 3 до 5 - л итературно.-игровое мероприятие

30.10 в 12.00 «Аленький цветочек» - литературно-игровое мероприятие

Книга Покупок Бланк Скачать Word

5965 | Ставка ЦБР: 8,25% | Налоговый календарь | Производственный календарь | RSS. Главная > Бланки > НДС « Книга покупок ».

Скачать бесплатно бланк Дополнительный лист книги покупок 2015 в формате Word, rtf, Excel, xls, Adobe Acrobat, pdf.

действует с 24.01.2012 по 30.09.2014 Заполнить и распечатать Книгу покупок в программе LS · Счет-фактура скачать бланк в формате Word, rtf скачать бланк в формате Excel, xls скачать бланк в формате Adobe Acrobat, pdf Книга покупок (новая форма, бланк) ····· [1] Постановление Правительства РФ от 26.12.2011 г. N 1137 (в ред. от 24.10.2013 N 952) О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость Программа: LS · Счет-фактура

Скачать бесплатно бланк Книга покупок (форма от 26.12.2011) в формате Word, rtf, Excel, xls, Adobe Acrobat, pdf.

Книга продаж используется продавцами для учета и бланки строгой отчетности), то в книге продаж регистрируются эти документы.

Скачать бесплатно бланк Книга продаж 2015 в формате Word, rtf, Excel, xls, Adobe Acrobat, pdf.

Книга Покупок Бланк Скачать Word 2013

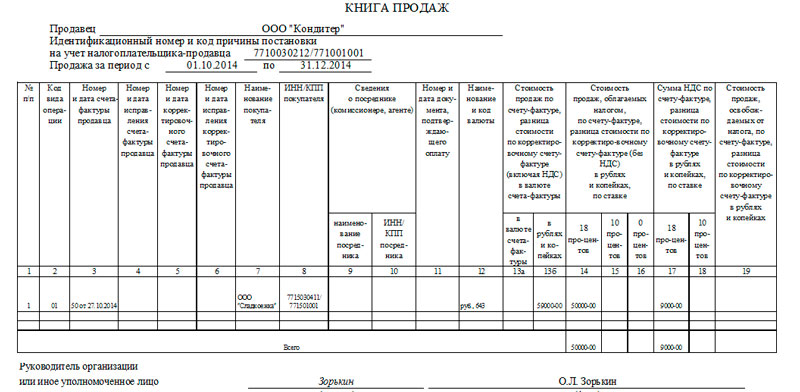

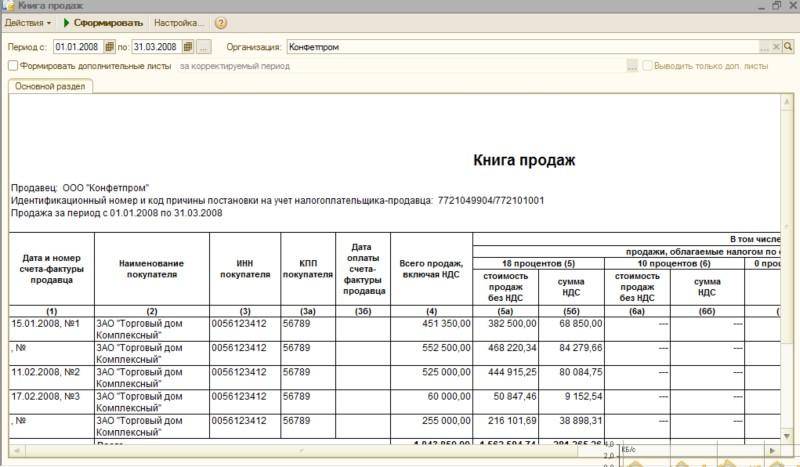

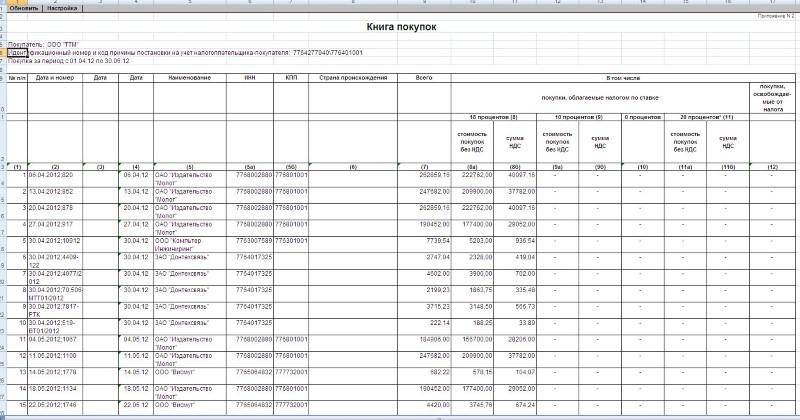

1. Покупатели ведут на бумажном носителе либо в электронном виде книгу покупок, применяемую при расчете по налогу на добавленную стоимость (далее - книга покупок), предназначенную для регистрации счетов-фактур (в том числе корректировочных, исправленных), выставленных продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке.

2. Подлежат регистрации в книги покупок:

счета-фактуры (в том числе корректировочные ), полученные от продавцов и зарегистрированные в части 2 журнала учета полученных и выставленных счетов-фактур. по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации;

счета-фактуры (в том числе корректировочные, исправленные), полученные на бумажном носителе и в электронном виде, а также заполненные частично с помощью компьютера, частично от руки, но в соответствии с установленными правилами заполнения, регистрируемые в едином порядке.

3. Не подлежат регистрации в книги покупок счета-фактуры (в том числе корректировочные), не соответствующие требованиям, установленным статьей 169 Налогового кодекса Российской Федерации и приложениями № 1 и 2 постановления Правительства Российской Федерации от 26 декабря 2011 г. № 1137.

4. При необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

Дополнительные листы книги покупок являются ее неотъемлемой частью и составляются в соответствии с разделами III и IV настоящего документа.

5. В случае если продавец повторно направил в электронном виде ранее составленный счет-фактуру (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой счет-фактура с указанием номера и даты исправления по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации, регистрируется покупателем в книге покупок. При этом первоначально составленный счет-фактура (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, не регистрируется в книге покупок покупателя.

В случае если продавец повторно направил в электронном виде ранее составленный при уменьшении стоимости товаров (работ, услуг), имущественных прав корректировочный счет-фактуру (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой корректировочный счет-фактура (составленный при уменьшении стоимости) регистрируется продавцом в книге покупок с указанием номера и даты исправления. При этом первоначально составленный корректировочный счет-фактура в связи с уменьшением стоимости товаров (работ, услуг), имущественных прав (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, не подлежит регистрации в книге покупок продавца.

6. В книге покупок указываются:

а) полное или сокращенное наименование покупателя в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

б) идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

в) число, месяц, год, соответствующие дате первого числа первого месяца квартала и последнего числа последнего месяца квартала;

г) в графе 1 - порядковый номер записи сведений о счете-фактуре (в том числе корректировочном);

д) в графе 2 - дата и номер счета-фактуры продавца;

е) в графе 2а - порядковый номер и дата внесения исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 2 книги покупок указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

ж) в графе 2б - порядковый номер и дата корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры. При заполнении этой графы в графах 2 и 2а книги покупок указываются соответствующие данные из строки 1б корректировочного счета-фактуры. Графа 2а книги покупок не заполняется в случае отсутствия данных в строке 1б корректировочного счета-фактуры;

з) в графе 2в - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры;

и) в графе 3 - дата оплаты счета-фактуры в случаях, установленных законодательством Российской Федерации;

к) в графе 4 - дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав;

л) в графе 5 - наименование продавца;

м) в графе 5а - идентификационный номер налогоплательщика-продавца;

н) в графе 5б - код причины постановки на учет налогоплательщика-продавца;

о) в графе 6 - цифровой код страны происхождения товара, номер таможенной декларации - для товаров, ввозимых на территорию Российской Федерации. Графа 6 не заполняется при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре;

п) в графе 7 - итоговая стоимость покупок по счету-фактуре, включая налог на добавленную стоимость, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - перечисленная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 7 указываются данные из строки "Всего уменьшение (сумма строк Г)" графы 9 корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 7 указываются данные из строки "Всего увеличение (сумма строк В)" графы 9 корректировочного счета-фактуры;

р) в графе 8а - стоимость покупок, облагаемых налогом по ставке в размере 18 процентов, без учета налога на добавленную стоимость.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 8а указываются данные из строки "Всего уменьшение (сумма строк Г)" графы 5 корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 8а указываются данные из строки "Всего увеличение (сумма строк В)" графы 5 корректировочного счета-фактуры;

с) в графе 8б - сумма налога на добавленную стоимость, исчисленная по ставке в размере 18 процентов стоимости покупок, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 8б указываются данные из строки "Всего уменьшение (сумма строк Г)" графы 8 корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 8б указываются данные из строки "Всего увеличение (сумма строк В)" графы 8 корректировочного счета-фактуры;

т) в графе 9а - стоимость покупок, облагаемых налогом по ставке в размере 10 процентов, без учета налога на добавленную стоимость.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 9а указываются данные из строки "Всего уменьшение (сумма строк Г)" графы 5 корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 9а указываются данные из строки "Всего увеличение (сумма строк В)" графы 5 корректировочного счета-фактуры;

у) в графе 9б - сумма налога на добавленную стоимость, исчисленная по ставке в размере 10 процентов стоимости покупок, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 9б указываются данные из строки "Всего уменьшение (сумма строк Г)" графы 8 корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 9б указываются данные из строки "Всего увеличение (сумма строк В)" графы 8 корректировочного счета-фактуры;

ф) в графе 10 - итоговая стоимость покупок по счету-фактуре, облагаемая налогом на добавленную стоимость по ставке 0 процентов;

х) в графе 11а - стоимость покупок, облагаемых налогом по ставке в размере 20 процентов, без учета налога на добавленную стоимость;

ц) в графе 11б - сумма налога на добавленную стоимость, исчисленная по ставке в размере 20 процентов стоимости покупок, а в случае если сумма налога определяется расчетным методом, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

ч) в графе 12 - итоговая стоимость покупок по счету-фактуре, освобождаемых от налога на добавленную стоимость.

7. При регистрации счета-фактуры, полученного от продавца на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, графы 4, 6, 8а, 9а, 10 - 12 не заполняются.

При отсутствии данных для их отражения в иных графах книги покупок данные графы также не заполняются.

За каждый налоговый период (квартал) в книге покупок подводятся итоги по графам 7 - 12, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

8. Стоимостные показатели книги покупок указываются в рублях и копейках.

9. При регистрации в книге покупок счетов-фактур и корректировочных счетов-фактур показатели в графах 7 - 12 книги покупок указываются с положительным значением, за исключением случаев аннулирования записи в книге покупок (до окончания текущего налогового периода) по счету-фактуре, корректировочному счету-фактуре, в том числе в связи с внесением в них исправлений. При аннулировании указанных записей из книги покупок показатели в этих графах указываются с отрицательным значением.

При аннулировании записи из книги покупок (после окончания текущего налогового периода) по счету-фактуре, корректировочному счету-фактуре в связи с внесением в них исправлений используются дополнительные листы книги покупок за тот налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений.

Исправленные счета-фактуры, исправленные корректировочные счета-фактуры в указанных случаях регистрируются в книге покупок по мере возникновения права на налоговые вычеты с указанием в графах 7 - 12 книги покупок положительных значений.

10. При регистрации в книге покупок исправленных счетов-фактур, составленных продавцом после составления одного или нескольких корректировочных счетов-фактур, записи по корректировочным счетам-фактурам, составленным в связи с увеличением стоимости, в которые не вносились исправления, из книги покупок не аннулируются.

11. Счета-фактуры (в том числе корректировочные, исправленные), выставленные доверителю, комитенту или принципалу организациями и индивидуальными предпринимателями, осуществляющими предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии либо агентским договорам, на сумму своего вознаграждения, а также на сумму оплаты, частичной оплаты в счет предстоящего оказания услуг по таким договорам, регистрируются в книге покупок доверителя, комитента или принципала.

Доверители (принципалы), приобретающие товары (работы, услуги), имущественные права по договору поручения (агентскому договору) от имени доверителя (принципала), регистрируют в книге покупок полученные от продавца счета-фактуры на сумму перечисленной денежными средствами оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, а также счета-фактуры (в том числе корректировочные, исправленные) на приобретенные товары (работы, услуги), имущественные права.

12. Корректировочные счета-фактуры, составленные и выставленные продавцами при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, зарегистрированные в части 1 журнала учета полученных и выставленных счетов-фактур, регистрируются продавцами в книге покупок при возникновении права на налоговые вычеты в порядке, установленном абзацем первым пункта 13 статьи 171 и пунктом 10 статьи 172 Налогового кодекса Российской Федерации.

13. При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по различным налоговым ставкам и (или) не подлежат налогообложению, регистрация счета-фактуры в книге покупок производится на сумму, на которую налогоплательщик получает право на вычет и которая определяется с учетом положений пункта 10 статьи 165 и пункта 4 статьи 170 Налогового кодекса Российской Федерации. Регистрация исправленного счета-фактуры (корректировочного счета-фактуры, исправленного корректировочного счета-фактуры), полученного от продавца, производится в книге покупок на сумму, определяемую с учетом той же пропорции, по которой производилась регистрация счета-фактуры по принятым к учету товарам (работам, услугам), имущественным правам.

14. Документы, которыми оформляется передача имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов и в которых указаны суммы налога, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации, подлежат регистрации в книге покупок принимающей организации по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации.

15. Счета-фактуры на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, приобретаемых для использования одновременно в облагаемых и не облагаемых налогом на добавленную стоимость операциях, указанных в пункте 2 статьи 170 Налогового кодекса Российской Федерации, регистрируются в книге покупок на сумму, указанную в данном счете-фактуре.

16. При частичной оплате принятых на учет товаров (выполненных работ, оказанных услуг), имущественных прав регистрация счета-фактуры (в том числе исправленного) в книге покупок производится на каждую сумму, перечисленную продавцу в порядке частичной оплаты, с указанием реквизитов счета-фактуры по приобретенным товарам (выполненным работам, оказанным услугам), имущественным правам и пометкой у каждой суммы "частичная оплата".

Указанный порядок применяется в отношении товаров (работ, услуг), имущественных прав, по которым налоговые вычеты производятся при наличии документов, подтверждающих уплату налога на добавленную стоимость.

17. При ввозе товаров на территорию Российской Федерации в книге покупок регистрируются таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату таможенному органу налога на добавленную стоимость.

При ввозе на территорию Российской Федерации с территории государства - члена Таможенного союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Соглашением о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11 декабря 2009 г. в книге покупок регистрируются заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость и указываются реквизиты документов, подтверждающих фактическую уплату налога на добавленную стоимость.

18. При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.

19. В книге покупок не регистрируются счета-фактуры (в том числе корректировочные, исправленные), полученные:

а) при безвозмездной передаче товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы;

б) участником биржи (брокером) при осуществлении операций купли-продажи иностранной валюты, ценных бумаг;

в) комиссионером (агентом) от комитента (принципала) по переданным для реализации товарам (работам, услугам), имущественным правам, а также по полученной сумме оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

г) комиссионером (агентом) от продавца товаров (работ, услуг), имущественных прав, выписанные на имя комиссионера (агента) по товарам (работам, услугам), имущественным правам на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

д) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при безденежных формах расчетов;

е) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, приобретаемых исключительно для осуществления операций, указанных в пунктах 2 и 5 статьи 170 Налогового кодекса Российской Федерации;

ж) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, составленные и (или) полученные после получения (составления) счетов-фактур при реализации товаров (работ, услуг), передаче имущественных прав.

20. Счета-фактуры, полученные покупателем от продавцов в отношении приобретенных товаров (выполненных работ, оказанных услуг) для выполнения строительно-монтажных работ для собственного потребления, регистрируются в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 5 статьи 172 Налогового кодекса Российской Федерации (с учетом положений статьи 3 Федерального закона "О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах").

Счета-фактуры, составленные налогоплательщиками по выполненным строительно-монтажным работам для собственного потребления и зарегистрированные в книге продаж, регистрируются в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 5 статьи 172 Налогового кодекса Российской Федерации (с учетом положений статьи 3 Федерального закона "О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах").

Счета-фактуры, предъявленные покупателю подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, регистрируются в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету на основании абзаца первого пункта 6 статьи 171 Налогового кодекса Российской Федерации, в порядке, установленном пунктом 5 статьи 172 Налогового кодекса Российской Федерации.

21. Покупатели, перечисляющие денежные средства продавцу (в том числе налоговым агентам, указанным в пунктах 4 и 5 статьи 161 Налогового кодекса Российской Федерации) в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, регистрируют счета-фактуры по этим средствам, полученные от продавцов, в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном главой 21 Налогового кодекса Российской Федерации.

22. Счета-фактуры, зарегистрированные продавцами (в том числе налоговыми агентами, указанными в пунктах 4 и 5 статьи 161 Налогового кодекса Российской Федерации) в книге продаж при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передаче имущественных прав, в том числе при использовании покупателем безденежной формы расчетов, регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной суммы оплаты, частичной оплаты с указанием соответствующей суммы налога на добавленную стоимость.

В случае изменения условий либо расторжения соответствующего договора и возврата соответствующей суммы оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав счета-фактуры, зарегистрированные продавцами в книге продаж при получении указанной суммы, регистрируются ими в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа.

В случае изменения условий либо расторжения соответствующего договора налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, одновременно являющимися налогоплательщиками налога на добавленную стоимость, и возврата им соответствующей суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) счета-фактуры, составленные и зарегистрированные ими в книге продаж в соответствии с приложением № 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137 при осуществлении указанной оплаты, регистрируются ими в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа.

23. Налоговые агенты, указанные в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, регистрируют в книге покупок счета-фактуры, составленные и зарегистрированные в книге продаж в соответствии с приложением № 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 3 статьи 171 Налогового кодекса Российской Федерации.

Налоговые агенты, указанные в пункте 4.1 статьи 161 Налогового кодекса Российской Федерации, регистрируют в книге покупок платежно-расчетный документ, свидетельствующий о перечислении суммы налога в бюджет, зарегистрированный в книге продаж (дополнительном листе книги продаж) в соответствии с приложением № 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 3 статьи 171 Налогового кодекса Российской Федерации.

24. По истечении налогового периода, до 20-го числа месяца, следующего за истекшим налоговым периодом, книга покупок, составленная на бумажном носителе, подписывается руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем, прошнуровывается, ее страницы пронумеровываются. При этом страницы книги покупок, составленной на бумажном носителе организацией, скрепляются печатью организации. Дополнительные листы книги покупок, составленные на бумажном носителе, подписываются руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем, прикладываются к книге покупок за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, пронумеровываются с продолжением сквозной нумерации страниц книги покупок за указанный налоговый период, прошнуровываются и скрепляются печатью.

Книга покупок, составленная в электронном виде организацией или индивидуальным предпринимателем за налоговый период, и дополнительные листы книги покупок, составленные в электронном виде за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, подписываются электронной цифровой подписью соответственно руководителя организации (уполномоченного им лица), индивидуального предпринимателя при их передаче в налоговый орган в случаях, предусмотренных Налоговым кодексом Российской Федерации.

Контроль за правильностью ведения книги покупок и дополнительных листов книги покупок, составленных на бумажном носителе или в электронном виде организацией, осуществляется руководителем организации (уполномоченным им лицом), составленных индивидуальным предпринимателем - индивидуальным предпринимателем.

Книга покупок и дополнительные листы книги покупок, составленные на бумажном носителе или в электронном виде, хранятся в течение не менее 4 лет с даты последней записи.

25. Технические особенности заполнения отдельных граф книги покупок и дополнительных листов книги покупок определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

1. В дополнительном листе книги покупок указываются:

а) порядковый номер дополнительного листа книги покупок за соответствующий налоговый период;

б) полное или сокращенное наименование покупателя в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

в) идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

г) налоговый период, год, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений;

д) дата составления дополнительного листа книги покупок.

2. В строку "Итого" переносятся итоговые данные по графам 7 - 12 из книги покупок за соответствующий налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений. В случае последующих внесений исправлений в книгу покупок за один и тот же налоговый период в строку "Итого" переносятся итоговые данные по графам 7 - 12 из предыдущего дополнительного листа книги покупок.

3. В дополнительный лист книги покупок вносятся подлежащие аннулированию записи по счетам-фактурам (в том числе корректировочным):

а) в графе 1 - порядковый номер записи сведений о счете-фактуре (корректировочном счете-фактуре);

б) в графе 2 - дата и номер счета-фактуры продавца;

в) в графе 2а - порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 2 дополнительного листа книги покупок указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

г) в графе 2б - порядковый номер и дата корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры. При заполнении графы в графах 2 и 2а дополнительного листа книги покупок указываются соответствующие данные из строки 1б корректировочного счета-фактуры. Графа 2а дополнительного листа книги покупок не заполняется в случае отсутствия данных, отраженных в строке 1б корректировочного счета-фактуры;

д) в графе 2в - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры;

е) в графе 3 - дата оплаты счета-фактуры;

ж) в графе 4 - дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав;

з) в графе 5 - наименование продавца;

и) в графе 5а - идентификационный номер налогоплательщика-продавца;

к) в графе 5б - код причины постановки на учет налогоплательщика-продавца;

л) в графе 6 - цифровой код страны происхождения товара, номер таможенной декларации - для товаров, ввозимых на территорию Российской Федерации. Графа 6 не заполняется при отражении в дополнительном листе книги покупок данных по корректировочному (исправленному корректировочному) счету-фактуре;

м) в графе 7 - итоговая сумма покупок по счету-фактуре, включая налог на добавленную стоимость, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - сумма перечисленной оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 7 указываются данные из строки "Всего уменьшение (сумма строк Г)" графы 9 корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 7 указываются данные из строки "Всего увеличение (сумма строк В)" графы 9 корректировочного счета-фактуры;

н) в графе 8а - стоимость покупок, облагаемых налогом по ставке в размере 18 процентов, без учета налога на добавленную стоимость.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 8а указываются данные из строки "Всего уменьшение (сумма строк Г)" графы 5 корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 8а указываются данные из строки "Всего увеличение (сумма строк В)" графы 5 корректировочного счета-фактуры;

о) в графе 8б - сумма налога на добавленную стоимость, исчисленная по ставке в размере 18 процентов стоимости покупок, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 8б указываются данные из строки "Всего уменьшение (сумма строк Г)" графы 8 корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 8б указываются данные из строки "Всего увеличение (сумма строк В)" графы 8 корректировочного счета-фактуры;

п) в графе 9а - стоимость покупок, облагаемых налогом по ставке в размере 10 процентов, без учета налога на добавленную стоимость.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 9а указываются данные из строки "Всего уменьшение (сумма строк Г)" графы 5 корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 9а указываются данные из строки "Всего увеличение (сумма строк В)" графы 5 корректировочного счета-фактуры;

р) в графе 9б - сумма налога на добавленную стоимость, исчисленная по ставке в размере 10 процентов стоимости покупок, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 9б указываются данные из строки "Всего уменьшение (сумма строк Г)" графы 8 корректировочного счета-фактуры.

При отражении покупателем (в случае изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 9б указываются данные из строки "Всего увеличение (сумма строк В)" графы 8 корректировочного счета-фактуры;

с) в графе 10 - итоговая стоимость покупок по счету-фактуре, облагаемая налогом на добавленную стоимость по ставке 0 процентов;

т) в графе 11а - стоимость покупок, облагаемых налогом по ставке в размере 20 процентов, без учета налога на добавленную стоимость;

у) в графе 11б - сумма налога на добавленную стоимость, исчисленная по ставке в размере 20 процентов стоимости покупок, а в случае если сумма налога определяется расчетным методом, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

ф) в графе 12 - итоговая стоимость покупок по счету-фактуре, освобождаемых от налога на добавленную стоимость.

4. При осуществлении подлежащей аннулированию записи по счету-фактуре на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав графы 4, 6, 8а, 9а и 10, 11а - 12 не заполняются.

При отсутствии данных для их отражения в иных графах дополнительного листа книги покупок данные графы также не заполняются.

5. При регистрации в дополнительном листе книги покупок счетов-фактур (в том числе корректировочных) до внесения в них исправлений, записи по которым подлежат аннулированию, показатели в графах 7 - 12 дополнительного листа книги покупок указываются с отрицательным значением.

6. В строке "Всего" дополнительного листа книги покупок за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, подводятся итоги по графам 7 - 12 (из показателей по строке "Итого" вычитаются показатели подлежащих аннулированию записей по счетам-фактурам). Показатели по строке "Всего" используются для внесения изменений в налоговую декларацию по налогу на добавленную стоимость при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

7. Стоимостные показатели дополнительного листа книги покупок указываются в рублях и копейках.