Рейтинг: 5.0/5.0 (1858 проголосовавших)

Рейтинг: 5.0/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

Ежемесячно нужно оставлять документы, которые влияют на сумму зарплаты в конкретном месяце (служебные записки, приказы о поощрении и т. п.). Суммы начисленной зарплаты каждый месяц фиксируйте в расчетной (форма № Т-51 ) или расчетно-платежной ведомости (форма № Т-49 ). При выплате зарплаты каждому работнику выдавайте расчетный листок. Помесячно составляйте табель учета использования рабочего времени.

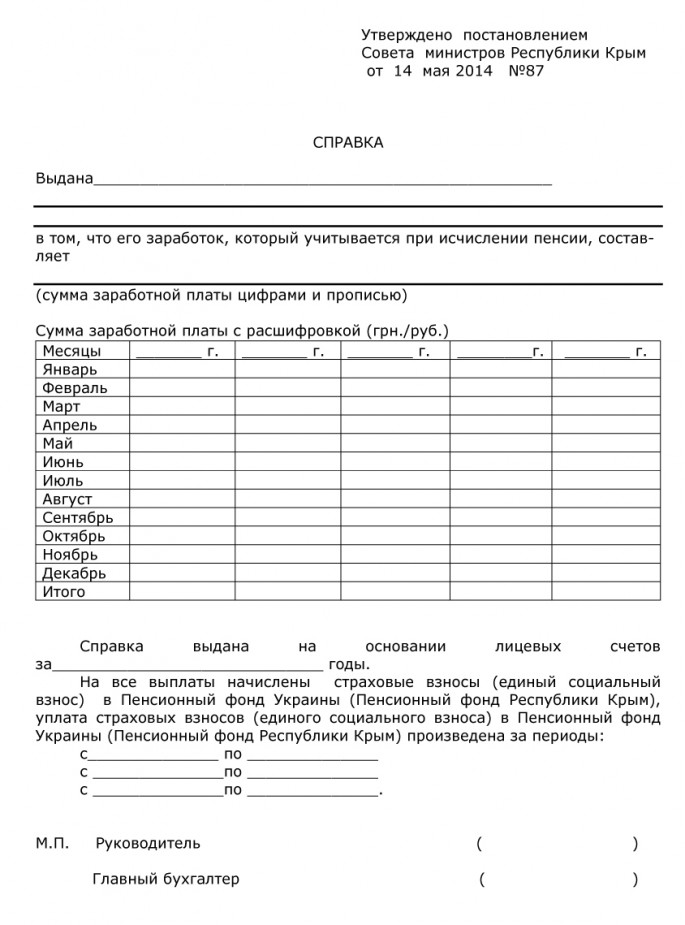

Данные о зарплате, начисленной сотруднику в течение календарного года, отражайте в лицевых счетах по типовым формам № Т-54 или № Т-54а или по самостоятельно разработанной форме. В конце года составьте график отпусков. Утвердить график отпусков на новый год нужно не позднее 17 декабря текущего года.

Ежемесячно по счету 70 организация может вести и распечатывать регистры бухгалтерского учета: карточку или ведомость по счету 70 или иные регистры, разработанные в организации самостоятельно. Налоговым регистром по заработной плате является регистр учета расходов по оплате труда (образец ниже). Записи ведутся в нем ежемесячно нарастающим итогам в течении года.

Ежегодно нужно вести карточку пор по индивидуальному учету страховых взносов ПФР и ФСС РФ. Ее форма утверждена письмом ПФР и ФСС РФ от 09.12.2014 № АД-30-26/16030, № 17-03-10/08/4738П (см. http://www.1gl.ru/#/document/99/420246194/bssPhr8/?step=3 ). По НДФЛ ежегодно оформляйте Налоговую карточку по учету доходов и налога на

доходы физических. Его форма законодательно не утверждена, поэтому Вам нужно разработать ее самостоятельно. В нее нужно включить обязательные реквизиты: сведения о работнике и его статус, виды доходов и предоставленных вычетов, сумма дохода и дата его выплаты, информация об удержанном и уплаченном НДФЛ.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как вести бухгалтерские регистры

Формы регистров утверждает руководитель организации. Обязательными реквизитами регистра бухучета являются:

Регистры составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью .

При внесении исправлений в регистры нужно проставить дату исправления, а также подписи лиц, ответственных за ведение данного регистра (с расшифровкой).

При регистрации объектов бухучета в регистрах не допускаются:

– пропуски или изъятия;

– отражение мнимых и притворных объектов бухучета.

Такие правила определены статьей 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

Сотрудник, ответственный за оформление первичного документа, должен обеспечить его своевременную передачу для внесения в регистры бухучета. При этом данный сотрудник несет ответственность за достоверность данных, зафиксированных в первичном документе. Об этом сказано в части 3 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как вести регистры налогового учета

Основания для формирования регистров

Для определения налоговой базы по налогу на прибыль нужны данные налогового учета. Сформируйте их на основании:

– первичных учетных документов (включая бухгалтерские справки);

– аналитических регистров налогового учета ;

– расчета налоговой базы.

Об этом сказано в статье 313 Налогового кодекса РФ.

Первичные документы налогового учета составляйте в соответствии с требованиями законодательства о бухучете (письмо Минфина России от 24 апреля 2007 г. № 07-05-06/106 ). В настоящее время порядок оформления первичных учетных документов регулируется статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Обязательных форм (бланков) регистров налогового учета в законодательстве нет. Организация сама решает, какие регистры использовать в своей деятельности (ст. 314 НК РФ ).

Если различий между бухгалтерским и налоговым учетом нет, вести регистры налогового учета необязательно. Налоговый кодекс РФ позволяет формировать данные налогового учета на основе регистров бухучета (абз. 3 ст. 313 НК РФ ). Такое положение объясняется рядом причин. Во-первых, сведения для налогового учета берутся из тех же первичных документов, которые используются для отражения операций в бухучете. Во-вторых, из-за совпадения многих методов и способов оценки в налоговом и бухгалтерском учете составлять отдельные налоговые регистры нецелесообразно. Для расчета налоговой базы можно использовать данные бухучета.

Таким образом, если отличий между бухгалтерским и налоговым учетом нет, налоговые регистры не ведите. А в учетной политике для целей налогообложения укажите источники, из которых берутся данные для расчета налоговой базы (перечень бухгалтерских регистров).

Разрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:

– наименование регистра;

– период (дату) составления;

– измерители операций в натуральном (если это возможно) и в денежном выражении;

– наименование хозяйственных операций;

– подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров.

Таковы требования статьи 313 Налогового кодекса РФ.

Рекомендованные формы регистров

Налоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС России от 27 декабря 2001 г. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.

В любом случае в учетной политике для целей налогообложения укажите состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)). Кроме того, определите и другие источники данных для налогового учета, если они используются (бухгалтерские регистры, данные аналитического учета и т. п.). Таковы требования статьи 314 Налогового кодекса РФ.

Ответственность за отсутствие регистров

Внимание: при выездной проверке инспекторы вправе затребовать у организации налоговые регистры, подтверждающие расчет налоговой базы (п. 1 ст. 93 НК РФ ). За непредставление этих документов в течение 10 рабочих дней со дня получения письменного требования предусмотрена налоговая и административная ответственность (п. 3 ст. 93. ст. 120 НК РФ, ч. 1 ст. 15.6 КоАП РФ ).

Отсутствие налоговых регистров признается грубым нарушением правил учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

Кроме того, за непредставление налоговых регистров по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 23.1. ч. 1 ст. 15.6 КоАП РФ). Налоговая ответственность за аналогичное нарушение установлена статьей 126 Налогового кодекса РФ. Однако пункт 1 статьи 126 Налогового кодекса РФ предусматривает начисление штрафа за каждый непредставленный документ. Поскольку количество и форму регистров налогового учета организация определяет самостоятельно (ст. 313 НК РФ ), заранее установить, сколько регистров должно быть представлено в инспекцию, невозможно. Следовательно, сумму штрафа в рассматриваемой ситуации определить нельзя. Некоторые арбитражные суды подтверждают такой вывод (см. например, постановление ФАС Северо-Западного округа от 2 февраля 2004 г. № А13-6442/03-21 ).

Если у организации нет возможности представить требуемые документы в течение 10 рабочих дней со дня получения требования, об этом нужно письменно уведомить налоговую инспекцию. В уведомлении укажите причины и срок, в который документы могут быть представлены. На основании этого уведомления инспекция может (но не обязана) продлить срок представления документов. Решение о продлении (отказе в продлении) сроков инспекция должна принять в течение двух рабочих дней после получения уведомления от организации. Такие правила предусмотрены пунктом 3 статьи 93 и пунктом 6 статьи 6.1 Налогового кодекса РФ.

Доведен Методическими рекомендациями МНС России от 27.12.2001

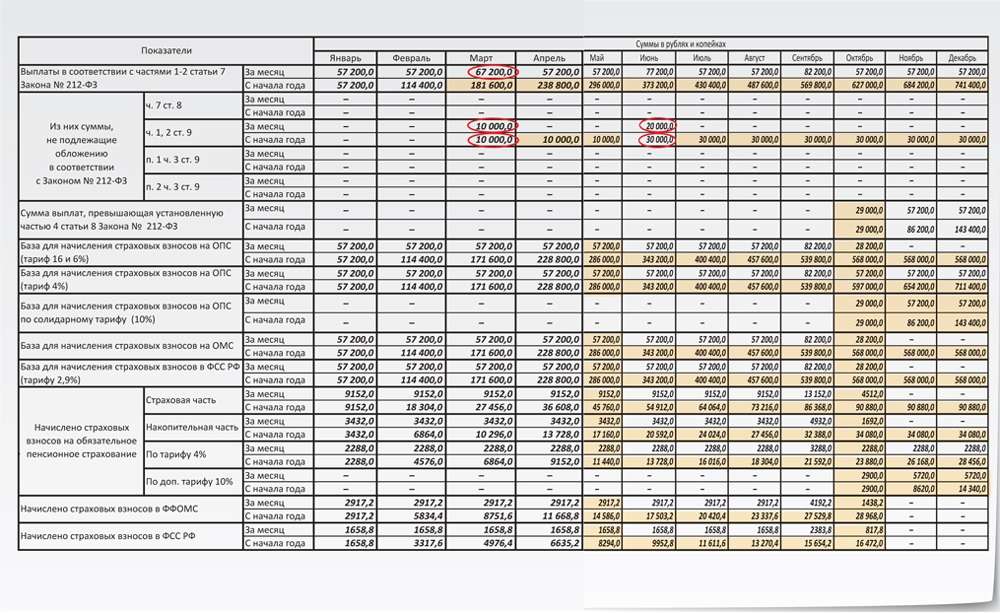

Регистр формируется для обобщения информации о составе и размере расходов на оплату труда в понимании статьи 255 НК РФ.

Регистр заполняется без учета расходов по добровольному страхованию, предусмотренных в подпункте 16 статьи 255 НК РФ.

Записи осуществляются ежемесячно нарастающим итогом за год по всем начислениям, производимым в пользу работников исходя из фактических сумм. Регистр ведется по каждому работнику по виду персонала, к которому он относится.

Итоговые показатели переносятся в Регистр-расчет НЗП и Регистр учета прочих расходов текущего периода.

Аналитический учет задолженности ведется в разрезе следующих показателей:

- "Лицо, в пользу которого произведено начисление"

Указывается Фамилия, И. О. (табельный номер) физического лица, по которому производится начисление расхода на оплату труда.

Требуется для выделения расходов по оплате труда относящихся к производственному или управленческому персоналу для дальнейшего учета в составе прямых или косвенных расходов (в случае возникновения необходимости).

Реквизит может быть заполнен на основании справочника должностей, относящихся к производственной и непроизводственной сфере.

- "Дата осуществления (начисления или выплаты) расхода, связанного с оплатой труда"

Заполняется с учетом положений пункта 4 и пункта 7 статьи 272 НК РФ. Показатель отражается по дате составления первичного документа, фиксирующего начисление расхода, связанного с оплатой труда.

Данный реквизит указывает наименование каждого начисленного расхода (по оплате труда, по премиям, начислениям стимулирующего и (или) компенсирующего характера, и др.).

Отражается сумма начисления по каждому виду расхода по оплате труда без учета сумм налогов.

- "Объект учета (вид расхода), в связи с созданием (приобретением) которого осуществлено начисление расхода по оплате труда"

Необходимо для отражения информации о произведенных начислениях расходов на оплату труда, имеющих отношение к созданию, приобретению объектов учета или осуществлению расходов.

Заполняется в случаях, когда расход на оплату труда имеет отношение к определению стоимости конкретного объекта учета или расхода.

- "Итого за период заполнения регистра"

Указывается итоговая сумма по всем работникам (в разрезе вида персонала) и всем начислениям за период, за который производится заполнение регистра.

Из статьи Зарплата — 2014

1.3.2 Зарплатный документооборот

Основанием для начисления заработной платы служат документы, которые:

Типовые формы первичных документов для учета труда и его оплаты, а также Указания по их применению утверждены постановлением Госкомстата России от 5 января 2004 г. № 1. Для некоторых отраслей разработаны специализированные унифицированные формы документов, позволяющие вести учет выработки для начисления зарплаты в зависимости от осуществляемого вида деятельности и установленной системы оплаты труда.

Вместе с тем с 1 января 2013 года все коммерческие организации вправе пользоваться формами первичных документов по учету труда и заработной платы, разработанными ими самостоятельно. Главное, чтобы при этом они содержали те обязательные реквизиты, что предусмотрены пунктом 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. Исключение – кассовые документы. Однако в любом случае мы советуем взять за основу типовые документы, удалив из них лишние, на ваш взгляд, графы или строки.*

Сроки начисления и выдачи зарплаты должны быть закреплены в трудовом (коллективном) договоре, Положении об оплате труда, других локальных документах. Такой порядок следует из статьи 136 Трудового кодекса РФ.

Суммы начисленной зарплаты фиксируйте в расчетной (форма № Т-51 ) или расчетно-платежной ведомости (форма № Т-49 ). На сотрудников, которые получают зарплату на банковскую карту, ведомость по форме № Т-49 не заполняется. Правила заполнения данных форм приведены в Указаниях. утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 .

Данные о зарплате, начисленной сотруднику в течение календарного года, отражайте в лицевых счетах по типовым формам № Т-54 или № Т-54а. Лицевые счета заполняйте ежемесячно. В них указывайте все начисления и удержания по зарплате каждого сотрудника компании.

При выплате зарплаты вы, как работодатель, должны в письменной форме известить своего сотрудника о том, какая зарплата ему полагается (ч. 1 и 2 ст. 136 ТК РФ). Для этого каждому работнику нужно выдать расчетный листок. Организация обязана выдавать сотрудникам этот документ независимо от того, каким способом она выплачивает зарплату: наличными деньгами через кассу, перечислением на банковские карты или в натуральной форме. Такой вывод следует из положений статьи 136 Трудового кодекса РФ и подтверждается письмом Роструда от 18 марта 2010 г. № 739-6-1 .*

Типового бланка расчетного листка нет, поэтому его форму следует разработать самостоятельно, утвердив ее в специальном документе. В расчетном листке, в частности, укажите:

Выдавать работникам расчетные листки логичнее всего в день окончательной выплаты зарплаты за месяц. Причем и в том случае, если зарплаты своим сотрудникам вы переводите на банковские карты. Конкретный порядок выдачи расчетных листков закрепите в том же внутреннем документе, который определяет форму этого документа (письмо Роструда от 18 марта 2010 г. № 739-6-1 ).

Из статьи журнала «Зарплата» № 2, Февраль 2015

Новая форма карточки индивидуального учета страховых взносов

Документ: письмо ПФР и ФСС РФ от 09.12.2014 № АД-30-26/16030, № 17-03-10/08/4738П

Что нового: в новом бланке карточки есть возможность отразить выплаты работникам, облагаемые по доптарифам, виды начисленных пособий

Компании обязаны вести учет выплат страховых взносов (ч. 6 ст. 15 и ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212?ФЗ).

В 2010 году ПФР и ФСС РФ уже приводили рекомендуемый образец карточки индивидуального учета сумм начисленных выплат и страховых взносов (письмо ПФР от 26.01.2010 № АД-30-24/691, ФСС РФ от 14.01.2010 № 02-03-08/08-56П ). Однако прежний образец не учитывает последних изменений в законодательстве.

Новый рекомендуемый бланк карточки условно можно поделить на три блока.

В первом отражается информация о выплатах и начислениях взносов по общим или пониженным тарифам. Во втором — сведения о выплатах и взносах по доптарифам в зависимости от класса условий труда. Третий блок предназначен для отражения информации о начисленных суммах по каждому виду пособий.

Бланк карточки можно скачать из электронного журнала «Зарплата».

Из статьи Зарплата — 2015

18.3 Отчетность по НДФЛ

По налогу на доходы физических лиц предусмотрено три отчетные формы: 1-НДФЛ (назовем ее по-старому), 2-НДФЛ и 3-НДФЛ. Две из этих форм – 1-НДФЛ и 2-НДФЛ – заполняют бухгалтерии компаний, которые выплачивают доходы физическим лицам. Поэтому остановимся на них подробнее.

18.3.1 Налоговая карточка по учету доходов и налога на доходы физических лиц

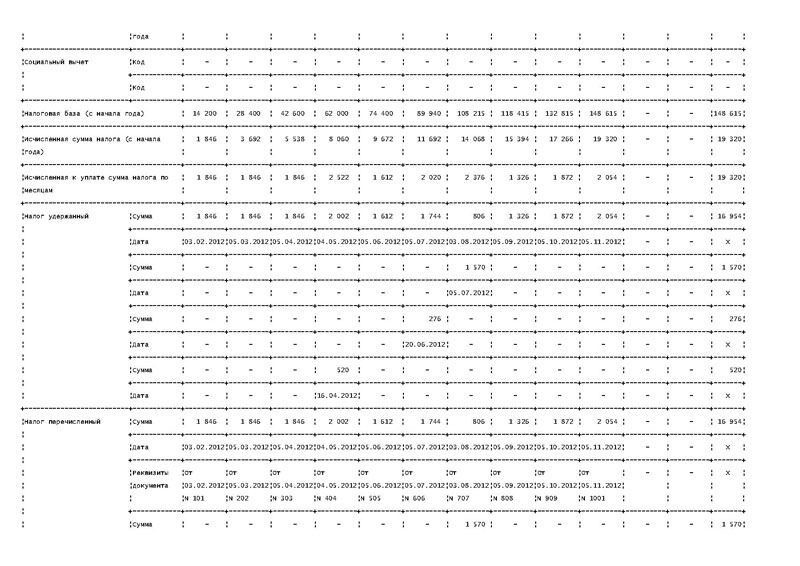

Все доходы, которые ваша компания выплачивает работникам, надо отражать в отдельном налоговом регистре для расчета НДФЛ. Причем Налоговый кодекс РФ требует от вас разработать учетный бланк самостоятельно. В частности, это написано в статье 230 кодекса.

В этой карточке вы будете в течение года собирать всю информацию о доходах человека, предоставленных ему налоговых вычетах, суммах удержанного НДФЛ. И именно отсюда вы потом возьмете данные для заполнения годовой справки по форме 2-НДФЛ .

И учтите, что, если инспекторы придут к вам с проверкой и не увидят карточек по НДФЛ, компанию могут оштрафовать по статье 120 Налогового кодекса РФ. Размер денежного наказания колеблется от 10 000 до 30 000 руб.

Перечислим реквизиты, которые должны быть в карточке обязательно.

Сведения о работнике и его статус. Это и Ф. И.О. сотрудника, и его ИНН, и адрес постоянного места жительства, и паспортные данные. Здесь же нужно отразить налоговый статус работника – резидент (код 1), нерезидент (код 2), высококвалифицированный иностранный специалист (код 3).

Виды доходов и предоставленных вычетов. Естественно, главными составляющими при расчете налоговой базы по НДФЛ являются суммы выплаченных доходов и предоставленных вычетов. Но чтобы различать такие показатели по видам, заносите их в карточку под соответствующим кодом.

Сумма дохода и дата его выплаты. В регистре по НДФЛ обязательно нужно показывать не только сумму дохода, которую получил от вашей компании человек, но и дату ее реальной выплаты. Для последнего показателя стоит ввести отдельную графу.

Информация об удержанном и уплаченном НДФЛ. Закон требует фиксировать даты, когда вы удержали НДФЛ с дохода работника (по сути, в день выплаты такого дохода) и когда вы перечислили этот налог в бюджет. И в том и другом случае вы покажете еще и соответствующие суммы налога. Кроме того, в регистре следует отображать дату и номер платежного поручения. Того, по которому вы направили сумму налога в бюджет.

Какие еще графы важно внести в бланк. Само собой, Налоговый кодекс не ограничивает содержание учетной карточки по НДФЛ лишь теми данными, которые названы в статье 230. Помимо них вы можете свободно включить в бланк и другие сведения. В частности, о компании как о налоговом агенте. Советуем вам предусмотреть в бланке поля, где вы будете отражать следующие сведения.

1. Сумма дохода с прошлой работы. Чтобы вы всегда могли безошибочно определить сумму предоставляемых налоговых вычетов, добавьте в карточку графу, куда вы впишете доход с предыдущего места работы человека. Это на тот случай, если новый сотрудник появится в вашей компании в середине года. Ведь доход для стандартных вычетов вы определяете нарастающим итогом с начала года.

2. Основания для предоставления вычетов. Введите в бланке строки, где можно будет сослаться на документы, на основании которых вы предоставили работнику стандартные или имущественный вычеты. Так вы сумеете легко проконтролировать, кому из сотрудников они положены и в какой сумме их можно предоставить.

Реквизиты уведомления о праве человека на имущественный вычет стоит выделить отдельной графой.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В каждой организации, ведущей экономическую деятельность, возникает необходимость в ведении кадровых документов, а так же в ежемесячном расчете и начислении заработной платы сотрудникам.

Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС.

Зачастую бухгалтерия так же занимается и кадровыми документами, ведь далеко не в каждой компании есть своя кадровая служба.

При этом, далеко не каждый бухгалтер является еще и хорошо подкованным работником кадровой службы. А ведь с Трудовой инспекцией нынче шутки плохи.

Расчет и начисление заработной платы необходимо производить в соответствии с положениями 21 главы Трудового кодекса РФ.

Процесс расчета зарплаты осуществляется в несколько этапов.

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера (ГПХ).

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы.

Учитывая тот факт, что в соответствии с п.1 ст.9 закона «О бухгалтерском учете» №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, так как именно эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, значение первичной документации нельзя недооценивать.

Тем более, что многие первичные документы по кадровому учету и заработной плате необходимо хранить в течении 75 лет (либо – постоянно, т.е. не менее 10 лет) 75 лет в соответствии с требованиями Приказа Минкультуры от 25.08.2010г. №558 с последующей передачей в Государственный архив в случае прекращения деятельности компании.

Кроме того законодательством предусмотрена административная и даже уголовная ответственность за нарушение порядка ведения и сохранности кадровых документов.

В статье будут рассмотрены виды и формы первичных документов по кадровому учету и заработной плате, а так же приведены сроки их хранения.

Представленная информация может послужить «памяткой» в работе бухгалтеру.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

При формировании первичных документов по кадровому учету и оплате труда, следует помнить о положении п.2 ст.9 закона №129-ФЗ.

В соответствии с этим пунктом, первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы, которые следует применять при оформлении трудовых отношения с сотрудниками, утверждены Постановлением Госкомсстата РФ от 05.01.2004г. №1 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты».

Данным Постановление утверждены следующие формы первичных документов:

Эти формы применяются для оформления приема на работу сотрудника (Т-1) или группы сотрудников (Т-1а).

Срок хранения 75 лет.

Личная карточка работника является основным документом по учету данных сотрудников и заводится на всех, без исключения, сотрудников предприятия, с которыми заключаются трудовые договора.

Срок хранения 75 лет.

Обязательный и очень важный документ, отражающий данные о структуре организации, ее штатном составе и штатной численности. И само штатное расписание и изменения, в него вносимые, утверждаются приказом руководителя.

Срок хранения 3 года.

Эта форма применяется в научных и образовательных учреждениях для учета научных работников.

Заполняется на основании дипломов доктора наук и кандидата наук, аттестата доцента и профессора и прочих аналогичных документов.

оформляет перевод сотрудников на другую должность внутри организации. К приказу подшивается согласие сотрудника в письменном виде.

Срок хранения 75 лет.

Применяется для оформления и учета отпусков.

Срок хранения 5 лет.

Обязательный локальный нормативный акт, ежегодно определяющий очередность предоставления оплачиваемых отпусков сотрудникам организации в соответствии с положениями статьи 123 Трудового Кодекса.

Утверждается работодателем не позднее, чем за две недели до наступления календарного года.

Порядок составления графика может быть закреплен правилами внутреннего трудового распорядка или положениями коллективного договора, другими внутренними документами организации.

О времени начала отпуска работник должен быть извещен под роспись не позднее чем за две недели до его начала.

Срок хранения 1 год (рекомендуем хранить до прохождения проверки в ИФНС или Трудовой инспекции).

применяется для документального оформления при прекращении трудовых отношений.

Срок хранения 75 лет.

оформляется при направлении сотрудника (сотрудников) в командировку. Заполняется на основании служебного задания (форма Т-10а).

Срок хранения 5 лет (при долгосрочных зарубежных командировках – 10 лет).

служит для подтверждения времени пребывания в служебной командировке. В удостоверении отмечается время прибытия сотрудника в место назначения, а так же время отъезда. Данный документ оформляется на основании приказа о направлении в командировку (форма Т-9) и заверяется принимающей стороной.

Срок хранения 5 лет (при командировках в районы Крайнего Севера и приравненные к ним местности – 75 лет).

содержит в себе информацию о цели поездки сотрудника и ее итоговых результатах. Является основанием для оформления приказа по форме Т-9 и служит для подтверждения экономической обоснованности расходов на командировку.

Срок хранения 5 лет (при долгосрочных зарубежных командировках – 10 лет).

оформляется в случае поощрения сотрудников за успехи в работе. Приказ является основанием для внесении соответствующей записи в личную карточку работника (форма №Т-2, №Т-2ГС(МС)) и трудовую книжку работника.

Срок хранения 75 лет.

2. По учету рабочего времени и расчетов с персоналом по оплате труда:

Является не только документом, отражающим трудовую дисциплину организации, но и служит основанием для начисления заработной платы сотрудникам.

Этот документ нужен компаниям не только для ведения бухгалтерского учета расчетов по заработной плате. Табель необходим также для подтверждения экономической оправданности расходов на оплату труда сотрудников для целей налогового учета, так как по сути своей является документом, подтверждающим фактическое осуществление работниками своей трудовой деятельности.

Форма Т-12 является универсальной и используется в большинстве организаций.

Срок хранения 5 лет (при вредных условиях труда – 75 лет).

используется компаниями, в которых используется автоматическая система контроля явок и отсутствия сотрудников на рабочем месте (турникеты, электронные пропуска и другие системы распознавания, фиксирующие время прибытия и убытия сотрудников).

Срок хранения 5 лет (при вредных условиях труда – 75 лет).

применяются для расчета и выплаты заработной платы сотрудникам. В случае применения формы №Т-49, другие расчетные и платежные документы по формам №Т-51 и №Т-53 – не составляются .

В случае перечисления заработной платы на банковские карточки сотрудникам, составляется только расчетная ведомость (формы №Т-49 и Т-53 не составляются).

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

применяется для учета и регистрации платежных ведомостей по произведенным выплатам сотрудникам.

Срок хранения 5 лет.

применяются для ежемесячного отражения сведений о заработной плате, всех начислениях, удержаниях и выплатах в пользу сотрудника в течении календарного года.

Срок хранения 75 лет.

используется для расчета причитающихся сотруднику отпускных выплат.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

применяется для учета и расчета заработной платы, компенсации неиспользованного отпуска и прочих выплат сотрудникам при расторжении трудового договора.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

Применяется для оформления и учета приема-сдачи работ, выполненных сотрудником по срочному трудовому договору, заключенному на время выполнения определенной работы.

Служит основанием для окончательного или поэтапного расчета сумм оплаты выполненных работ.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, НЕ СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

Документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

Кроме перечисленных в предыдущем разделе унифицированных формы документов существует еще множество документов, ведением которых должна заниматься организация.

Необходимость ведения кадровой документации закреплена действующим законодательством:

1. Трудовым кодексом:

Срок хранения - до востребования. Не востребованные - 75 лет.

Срок хранения – постоянно (не менее 10 лет). Срок действия – до принятия новых Правил..

2. Федеральный закон от 27.07.2006г. №152-ФЗ «О персональных данных»

3. Постановление Правительства РФ от 16.04.2003г. №225 «О трудовых книжках».

Трудовые отношения сотрудников и работодателя регламентируются локальными нормативными положениями организации.

В каждой компании должны быть правила внутреннего трудового распорядка и положение о защите личных сведений.

Другие локальные нормативные положения:

разрабатываются и утверждаются в случае необходимости.

Кроме того, в организации должны быть следующие кадровые документы по охране труда:

Требования охраны труда регулируются разделом 10 Трудового Кодекса.

В соответствии с положениями ст.217 ТК РФ, у каждого работодателя. осуществляющего производственную деятельность, с численностью работников больше 50 человек, должна быть служба охраны труда либо специалист по охране труда, имеющий соответствующую подготовку или опыт работы в этой области.

В случае, если численность производственного предприятия менее 50 человек, то

руководитель может возложить обязанности по охране труда на подготовленного сотрудника, в том числе – по совместительству, с письменного согласия работника и за дополнительную плату (ст. 60.2 ТК РФ).

Если же обязанности по охране труда ни за кем не закреплены, ответственность за нарушения несет руководитель компании.

Кроме вышеупомянутых, организация должна располагать следующими документами:

Проведение аттестации рабочих мест на сегодняшний день обязательно для всех организаций. Осуществляется специализированными организациями, имеющими государственную аккредитацию.

Срок хранения 45 лет. (При тяжелых, вредных, опасных условиях труда – 75 лет).

Данные инструкции составляются для каждой позиции в штатном расписании.

Срок хранения – постоянно.

Срок хранения заявлений, не вошедших в личные дела сотрудников – 5 лет.

Срок хранения заявлений, вошедших в личные дела сотрудников – 75 лет.

Заключается в обязательном порядке с сотрудниками, которые были приняты на предусматривающие материальную ответственность должности.

Срок хранения 5 лет (после увольнения материально ответственного лица).

Ведение данного журнала обязательно для всех юридических лиц и ИП.

Срок хранения – постоянно.

Акты о несчастных случаях.

Срок хранения 75 лет.

Акты расследования профессиональных отравлений и заболеваний.

Срок хранения 75 лет.

В заключение необходимо отметить, что вышеприведенные перечни документов не являются исчерпывающими, так как в процессе установления трудовых отношений у организации может возникнуть обязанность оформления иных документов (например, свидетельства государственного пенсионного страхования для ранее не работавшего сотрудника).

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ ПОРЯДКА ВЕДЕНИЯ И СОХРАННОСТИ КАДРОВЫХ ДОКУМЕНТОВ

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Процесс расчета зарплаты осуществляется в несколько этапов.

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера (ГПХ).

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы.

Учитывая тот факт, что в соответствии с п.1 ст.9 закона «О бухгалтерском учете» №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, так как именно эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, значение первичной документации нельзя недооценивать.

Тем более, что многие первичные документы по кадровому учету и заработной плате необходимо хранить в течении 75 лет

![]()

В каждой организации, ведущей экономическую деятельность, возникает необходимость в ведении кадровых документов, а так же в ежемесячном расчете и начислении заработной платы сотрудникам.

Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС.

Зачастую бухгалтерия так же занимается и кадровыми документами, ведь далеко не в каждой компании есть своя кадровая служба.

При этом, далеко не каждый бухгалтер является еще и хорошо подкованным работником кадровой службы. А ведь с Трудовой инспекцией нынче шутки плохи.

![]()

Расчет и начисление заработной платы необходимо производить в соответствии с положениями 21 главы Трудового кодекса РФ.

Процесс расчета зарплаты осуществляется в несколько этапов.

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера (ГПХ).

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы.

Учитывая тот факт, что в соответствии с п.1 ст.9 закона «О бухгалтерском учете» №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, так как именно эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, значение первичной документации нельзя недооценивать.

Тем более, что многие первичные документы по кадровому учету и заработной плате необходимо хранить в течении 75 лет (либо – постоянно, т.е. не менее 10 лет) 75 лет в соответствии с требованиями Приказа Минкультуры от 25.08.2010г. №558 с последующей передачей в Государственный архив в случае прекращения деятельности компании.

Кроме того законодательством предусмотрена административная и даже уголовная ответственность за нарушение порядка ведения и сохранности кадровых документов.

![]()