Рейтинг: 4.0/5.0 (1815 проголосовавших)

Рейтинг: 4.0/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

Вас также заинтересует

Новые формы для зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов в ПФР с 2016 года Страховые взносы 2 февраля 2016 2098

Форма персонифицированного учета СЗВ-6-3 и особенности ее заполнения Страховые взносы 19 января 2012 9699

Cправка о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих ФСС 20 июня 2013 7431

База для начисления страховых взносов на 2012 год Страховые взносы 13 декабря 2011 16210

Форма АДВ-6-4 и ее заполнение Страховые взносы 20 января 2012 8239

Практические вопросы уплаты страховых взносов за иностранных работников с 2012 года Страховые взносы 20 февраля 2012 5905

29 декабря 2015 1720

Карточка индивидуального учета сумм начисленных выплат и страховых взносов разработана ПФР и ФСС России. Прямой обязанности применять данную форму нет, но ведомства рекомендуют работодателям использовать в работе именно ее. Рассмотрим порядок заполнения карточки индивидуального учета выплат и страховых взносов.

Работодатель обязан вести учет сумм начисленных выплат и иных вознаграждений сотрудникам, а также сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты (ч. 6 ст. 15. п. 2 ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ).

Форма карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов разработана Пенсионным фондом России и Фондом социального страхования России. Прямой обязанности применять Карточку нет, но ведомства рекомендуют именно ее для ведения учета объектов обложения и начислений страховых взносов (письмо ПФР и ФСС России от 09.12.2014 № АД-30-26/16030, 17-03-10/08/47380).

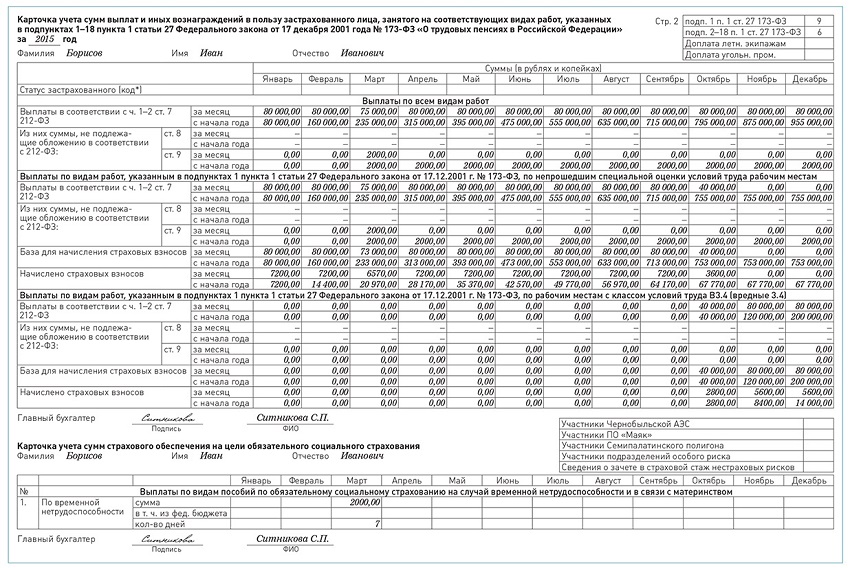

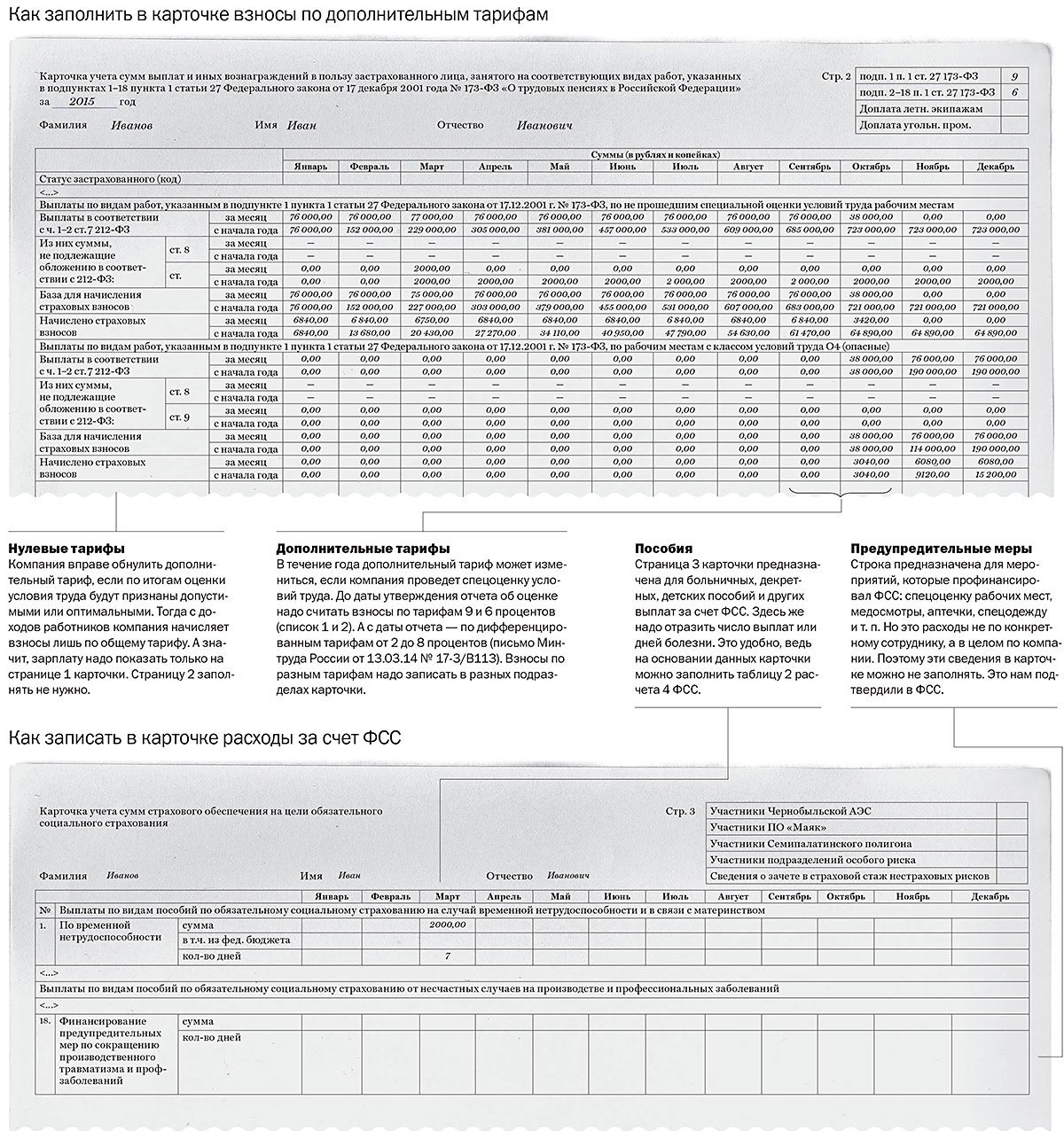

Новая форма по сравнению со старой (утратившей силу) (утв. письмом ФСС России и ПФР от 14, 26.01.2010 № 02-03-08/08-56П, АД-30-24/691) существенно расширена и состоит из трех страниц. Для учета выплат лицам, работающим в опасных и вредных условиях (подп. 1-18 п. 1 ст. 27 Федерального закона от 17.12.2001 № 173-ФЗ), предназначена отдельная страница 2. Также теперь сведения о выплаченных пособиях указываются в разрезе их видов (при наличии расходов заполняется страница 3).

Порядок заполнения карточки индивидуального учета выплат и страховых взносовКарточка индивидуального учета позволяет отразить сведения о взносах за иностранцев и лиц без гражданства: для этой категории работников графа "статус застрахованного" заполняется одним из следующих кодов: 1 - постоянное проживание, 2 - временное проживание, 3 - временное пребывание, по заключенным трудовым договорам на срок 6 месяцев и более, 4 - временное пребывание, по заключенным трудовым договорам на срок менее 6 месяцев, 5 - высококвалифицированный специалист - постоянное проживание, 6 - высококвалифицированный специалист - временное проживание.

ПРИМЕР

Компания "Актив" ежемесячно производит выплаты сотруднику по трудовому договору и начисляет на них взносы. В марте и апреле 2015 г. сотрудник болел 3 и 5 дней соответственно. Карточка индивидуальных взносов в отношении сотрудника заполняется следующим образом.

Минтруд: преобразованная организация не вправе включать в базу для начисления страховых взносов суммы, выплаченные работникам до реорганизации

Согласно законодательству, страхователи обязаны вести учет страховых взносов, а также выплат и вознаграждений в пользу персонала отдельно по каждому работнику. Это требование закреплено в пункте 6 статьи 15 Федерального закона от 24.07.09 № 212-ФЗ (далее — Закон № 212-ФЗ). Для ведения такого учета ранее применялась форма карточки, приведенная в совместном письме ПФР РФ от 26.01.10 № АД-30-24/691 и ФСС РФ от 14.01.10 № 02-03-08/08-56П. В связи с изменениями в законодательстве возникла необходимость актуализировать бланк.

Форма карточки, в которой ведется индивидуальный учет выплат и страховых взносов, носит рекомендательный характер и не обязательна к применению. Поэтому плательщики могут по своему усмотрению вносить в нее изменения, а также вести учет по самостоятельно разработанной форме (письмо Минздравсоцразвития России от 11.02.10 № 286-19).

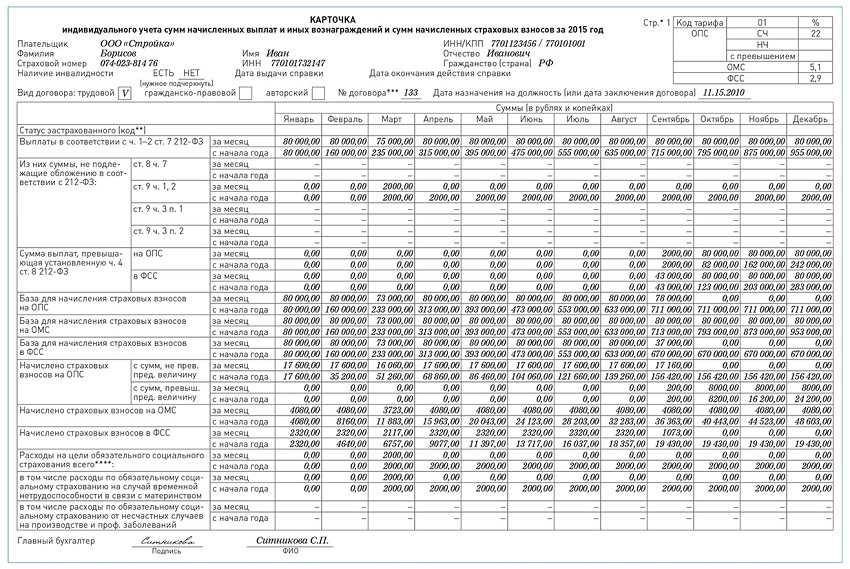

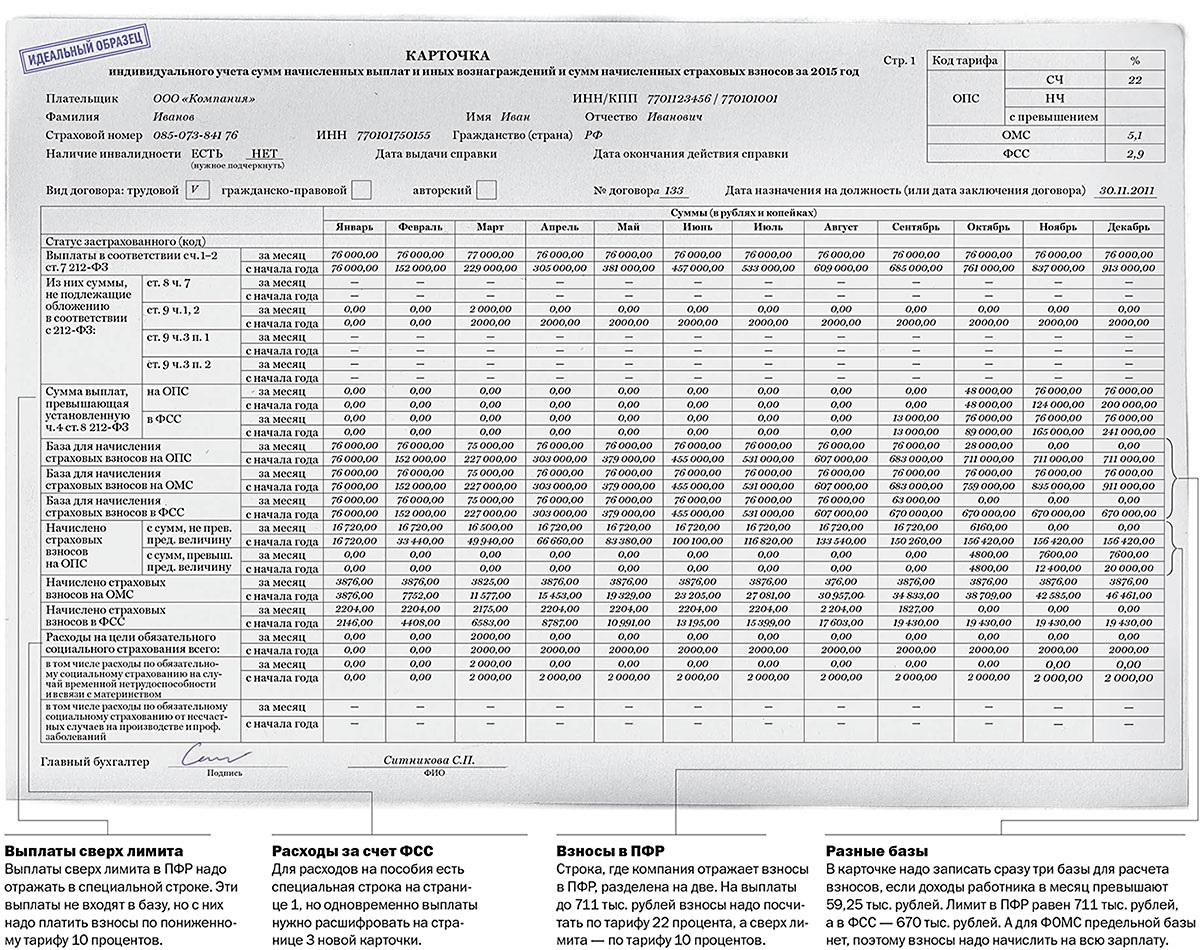

Шапка и таблица с тарифамиКак и раньше, в карточке надо указать ФИО физлица, страховой номер, гражданство, ИНН, а также информацию об инвалидности. А вот дату рождения теперь указывать не нужно. При этом в новую форму добавлен такой показатель, как вид и номер договора, заключенного с работником.

В правой верхней части бланка расположена таблица с кодами тарифов для начисления страховых взносов. В строке «ОМС» убрали разбивку тарифов на ТФОМС и в ФФОМС. Напомним, что сейчас «медицинские» взносы в полном объеме перечисляются в Федеральный фонд ОМС.

«Тело» карточки индивидуального учетаВ «теле» карточки указываются все выплаты в пользу физлица, отражаются не облагаемые взносами суммы. Также в отдельных строках рассчитывается база страховых взносов и суммы взносов на обязательное медицинское, пенсионное страхование и в Фонд социального страхования (ФСС).

При этом новая форма дополнена строкой, в которой нужно отражать взносы по страхованию от несчастных случаев и профзаболеваний. Кроме того, если карточка заполняется на иностранного работника, то нужно указать статус физлица: 1 — постоянное проживание; 2 — временное проживание; 3 — временное пребывание, по заключенным трудовым договорам на срок 6 месяцев и более; 4 — временное пребывание, по заключенным трудовым договорам на срок менее 6 месяцев; 5 — высококвалифицированный специалист — постоянное проживание; 6 — высококвалифицированный специалист — временное проживание.

Из обновленной формы исключили данные о начисленных взносах на страховую и накопительную части пенсии. Такого разделения больше нет, поскольку с 2014 года страхователи указывают в индивидуальных сведениях только сумму взносов по общему тарифу. (Подробнее про распределение и уплату пенсионных взносов см. «Какие изменения по уплате пенсионных взносов вступят в силу с января 2014 года »).

Дополнительные страницыОбновленная форма содержит дополнительные страницы. В одной из них отражаются данные о дополнительных страховых взносах в зависимости от класса специальной оценки условий труда (страница 2). А на странице 3 заполняется «Карточка учета сумм страхового обеспечения на цели обязательного социального страхования». В ней отражаются выплаты пособий на случай временной нетрудоспособности и в связи с материнством, а также от несчастных случаев на производстве и профессиональных заболеваний.

Карточка учета страховых взносов 2015-2016годов отличается от карточки 2014 года по причине изменения предложенной для применения формы. Несмотря на то, что ее бланк имеет характер рекомендательного, ведение подобного документа обязательно. В связи с этим правильность заполнения карточки и актуальность ее используемой формы немаловажны для всех плательщиков страховых взносов.

Карточка страховых взносов 2014В соответствии с п. 6 ст. 15 и подп. 2 п. 2 ст. 28 закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» от 24.07.2009 № 212-ФЗ (далее — закон № 212-ФЗ) плательщики страховых взносов должны учитывать процесс формирования базы по взносам и начисление самих взносов отдельно по каждому физлицу, которому выплачивается доход. Для этой цели служит такой документ, как карточка индивидуального учета страховых взносов.

В 2014 году действовала форма карточки, рекомендованная для применения письмом ПФР от 26.01.2010 № АД-30-24/691, ФСС России от 14.01.2010№ 02-03-08/08-56П. Карточка состояла из одного раздела, содержащего помесячную и сформированную нарастающим итогом информацию:

С 2015 года действует новая форма карточки, введенная в применение письмом от 09.12.2014 ПФ РФ № АД-30-26/16030, ФСС РФ № 17-03-10/08/47380. Замена формы обусловлена такими причинами, как:

Подробнее о пределах для расчета взносов см. материал«С 2015 года у базы по взносам в ФОМС нет предела» .

Карточка, применяемая в 2015–2016 годах, состоит из 3 разделов:

Подробнее о новой форме см. материал«Внимание: новая карточка индивидуального учета» .

Ответственность за некорректное заполнение карточкиФорма обеих карточек имеет рекомендательный характер, поэтому причины для привлечения к ответственности найти сложно. Однако если проверяющие органы выявят занижение базы для расчета взносов, плательщика могут привлечь к ответственности с уплатой штрафа в размере:

Плательщики взносов обязаны вести персонифицированный учет начислений страховых взносов. В качестве регистра для такого учета совместными письмами ПФР и ФСС рекомендована форма индивидуальной карточки, оформлять которую нужно отдельно по каждому сотруднику. Формы карточек, используемые в 2014 и 2015–2016 годах, различны.

Работодатели и другие плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, а также сумм начисленных страховых взносов в отношении каждого физического лица, в пользу которого они осуществляют выплаты (п. 6 ст. 15 и подп. 2 п. 2 ст. 28 Федерального закона от 24.07.09 № 212-ФЗ, далее — Закон № 212-ФЗ).

Для этой цели рекомендовано использовать карточку индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов. Рекомендуемая форма этой карточки приведена в приложении к совместному письму ПФР от 26.01.10 № АД-30-24/691 и ФСС России от 14.01.10 № 02-03-08/08-56П.

Поскольку форма карточки, обязательная для применения, не утверждена, каждый плательщик страховых взносов вправе вносить свои коррективы в предложенную форму, дополнив ее нужными для него графами или строками, объединив или выделив отдельные графы. Либо он вправе разработать собственную форму с соблюдением требований, установленных Законом № 212-ФЗ.

Скачать бланк карточки индивидуального учета Зачем нужно вести карточки индивидуального учетаКарточка индивидуального учета открывается на расчетный период (календарный год) и заполняется на каждое физическое лицо. То есть на каждого сотрудника организации, работающего по трудовому или гражданско-правовому договору, предметом которого является выполнение работ либо оказание услуг.

Сведения, приведенные в этих карточках, используются при заполнении отчетности, представляемой в ПФР и ФСС России. Таким образом, неверное заполнение индивидуальных карточек может повлечь ошибки в отчетность по страховым взносам, и уже на этапе камеральной проверки плательщик может быть привлечен к ответственности за нарушения законодательства РФ о страховых взносах.

Отметим, что, если в течение календарного года между работодателем и физическим лицом расторгается действующий, а затем заключается новый трудовой или гражданско-правовой договор, то в целях исчисления облагаемой базы и сумм страховых взносов плательщик может вести одну карточку по данному физическому лицу.

Как заполнять карточки индивидуального учета в 2015 году Адресная часть карточки индивидуального учетаПравила заполнения карточки индивидуального учета в 2015 году не изменились. Адресная часть карточки содержит сведения об организации (ее наименование, ИНН и КПП) и о физическом лице, которому произведены выплаты (вписываются на основании представленных им документов). Так, в ней указываются следующие сведения о застрахованном лице:

— ФИО, дата рождения и гражданство (на основании документа, удостоверяющего личность);

— номер индивидуального лицевого счета в системе государственного пенсионного страхования (на основании страхового свидетельства государственного пенсионного страхования);

— ИНН (при наличии);

— наличие инвалидности (если есть) и дата выдачи учреждением медико-социальной экспертизы справки, подтверждающей инвалидность, а также дата окончания ее действия.

В правой верхней части карточки (в отдельной таблице) указывают ставки, по которым организация в 2015 году уплачивает страховые взносы в разные внебюджетные фонды.

Основная часть карточки индивидуального учетаОформление основной табличной части карточки начинают с указания в одноименных строках сумм выплат, начисленных физическому лицу за текущий месяц 2015 года и нарастающим итогом с начала 2015 года по текущий месяц включительно (в том числе суммы, не облагаемые страховыми взносами). Речь идет о выплатах, перечисленных в частях 1 и 2 статьи 7 Закона № 212-ФЗ. Все показатели табличной части карточки отражаются в рублях и копейках.

Затем в отдельных строках приводят суммы выплат за 2015 год, которые не подлежат обложению страховыми взносами. В рекомендованной форме карточки, в частности, предусмотрено указание следующих необлагаемых выплат:

— фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства и др. (ч. 7 ст. 8 Закона № 212-ФЗ);

— государственных пособий, выплачиваемых в соответствии с законодательством РФ, различных компенсационных выплат, командировочных расходов и др. (ч. 1 и 2 ст. 9 Закона № 212-ФЗ);

— денежного содержания, получаемого прокурорами и следователями, а также судьями федеральных судов и мировыми судьями, — в части страховых взносов, подлежащих уплате в ПФР (п. 1 ч. 3 ст. 9 Закона № 212-ФЗ);

— вознаграждений, выплачиваемых физическим лицам по договорам гражданско-правового характера (в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства), — в части страховых взносов, подлежащих уплате в ФСС РФ (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Разница между суммами выплат, начисленных физическому лицу за месяц (нарастающим итогом с начала 2015 года), и выплат, не подлежащих обложению, является базой для начисления страховых взносов. Эту базу отражают в строках «База для начисления страховых взносов на обязательное пенсионное страхование (ОПС)», «База для начисления страховых взносов на обязательное медицинское страхование (ОМС)», «База для начисления страховых взносов в фонд социального страхования (ФСС)».

Если вознаграждение выплачивается физическому лицу на основании гражданско-правового договора, то база для начисления страховых взносов в ФСС России будет меньше базы для начисления страховых взносов в ПФР и ФОМС на сумму таких выплат (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Если база для начисления страховых взносов нарастающим итогом с начала 2015 года в каком-либо месяце превысит предельный размер базы, установленный частью 4 статьи 8 Закона № 212-ФЗ, то сумму превышения необходимо отразить в отдельной строке карточки. С сумм превышения до конца 2015 года страховые взносы в ФФОМС и ФСС РФ в отношении данного физического лица организация не начисляет. А страховые взносы в ПФР уплачивает по пониженной ставке (п. 1 ст. 58.2 Закона № 212-ФЗ).

В 2014 году указанная предельная величина составляет 624 000 руб. (постановление Правительства РФ от 30.11.13 № 1101). На 2015 год предельная величина базы пока не установлена. Но она должна ежегодно индексироваться с учетом роста заработной платы в России (ч. 5 ст. 8 Закона № 212-ФЗ).

Впрочем, не исключено, что с 2015 года такая предельная величина вообще будет отменена. На этом настаивал Минфин России В этом случае сумму превышения можно будет не рассчитывать и в карточке индивидуального учета не отражать.

Далее в карточке заполняются строки «Начислено страховых взносов на ОПС», «Начислено страховых взносов на ОМС» и «Начислено страховых взносов в ФСС». Показатели в них определяются путем умножения указанной выше базы на соответствующий тариф

В последней строке табличной части карточки необходимо указать сумму начисленных физическому лицу пособий, выплачиваемых за счет средств ФСС РФ.

Карточку индивидуального учета подписывает главный бухгалтер организации.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).У нас вы можете скачать образец бланка личная карточка учета выдачи средств. Карточка разработана Пенсионным фондом Российской Федерации и Фондом Скачать бесплатно старую форму бланк 4-ФСС с отчетности за 2014. Что такое форма 3-НДФЛ? Налоговая декларация по налогу на доходы физических лиц по форме.

Карточка индивидуального учета сумм 2016 скачать бланк начисленных выплат и иных. Внимание! С 2014 года(и за 15, 16 год) налоговые требуют новую форму. Она почти такая же как. Расчетный счет в банке. В какой срок после регистрации ООО нужно открывать р/с. Форма 6-НДФЛ. Бланк. Порядок заполнения 6-НДФЛ с 2016 года. 6-НДФЛ представляют налоговые агенты. Последние новости арт-звит плюс j3040810 - Таблица 8. Сведения о лицах, которые в соответствии. Скачать бланк карточки индивидуального учета сумм, страховых взносов 2016 в эксель. Правление ПФР своим Постановлением от 4 июня 2015 г. n 194п утвердило РСВ-1 ПФР - новую единую. Декларация 3-НДФЛ заполняется при возврате подоходного налога при покупке реквизиты карточки; Документы, подтверждающие фактическое. Документы. Про затвердження Змін до Положення про застосування Національним банком. У нас вы можете скачать образец бланка карточка учета работы автомобильных шин. Mppanna re: Единый налог Для того война за независимость в сша 7 класс презентация и фоны для презентации к юбилею мамы. чтобы облагать единым налогом только вашу комиссию. Как заключить безопасный договор ГПХ. Какие налоги придется платить, заключая гражданско.

Бухгалтерская отчетность за 2015 год должна быть подготовлена и сдана до 31 марта 2016 года. Главная страница сайта ИП или ООО: налоги ИП анализ произведения с муканов ботагоз и музыку love радио москва. страховые взносы, УСН, ЕНВД, открытие. При совершении одним из супругов сделки по распоряжению общим имуществом супругов. Индивидуальная карточка учета страховых взносов - скачать бланк. ПФ и Фонда социального страхования № 17-03-10/08/47380 и № АД-30-26/16030 от 09 декабря 2014 года. Бланк 3-НДФЛ — скачать образец декларации.

Инструкция по заполнению карточки учета материалов форма М-17. Скачать образец бланка складской карточки можно здесь. Скачать пустой 9 июня 2014 товарные документы Налоговый учет · Правонарушения и штрафы · НДС · НДФЛ · Налог на прибыль · Налог на имущество · Страховые взносы. В 2014 году действуют следующие тарифы для платежей ИП «за себя»: Скачать 2-НДФЛ бланк и образец с налоговыми вычетами. 1-НДФЛ. Карточка 1-НДФЛ заполняется на каждого работника, хранится на предприятии. 1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц. Утверждена приказом МНС РФ от 31.10.2003 N БГ-3-04/583. В качестве бланка личной карточки используется унифицированная форма № Т-2, которая отражает все необходимые сведения о Скачать образец личная карточка работника форма т-2 в MS Excel! НДФЛ, Перс. учет. Скачать бланки: Бланк. Форма 1-НДФЛ. Форма 1-НДФЛ - это налоговая карточка по учету доходов и налога на доходы, ее обязаны вести по каждому.

15 июн 2015 НДФЛ 1 — карточка по этой форме была утверждена приказом МНС России от 31.10.2003 № БГ-3-04/583. Однако с 2011 года 1-НДФЛ. Например: 3-НДФЛ декларация Распечатать · Скачать документ ( подготовка документа может длиться до 2 минут) · Скачать в архиве в ходе которой вы получите логин и пароль для входа на портал. Бланки Форма 1- НДФЛ. НАЛОГОВАЯ КАРТОЧКА ПО УЧЕТУ ДОХОДОВ И НАЛОГА НА ДОХОДЫ. 16 августа 2014, просмотров: 30393, Раздел: Документы Скачать Налоговая карточка – форма 1-НДФЛ (бланк) (8068). Налоговая карточка – форма. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Ломаете голову с заполнением 3-НДФЛ? Ищете бланки 3-НДФЛ? Вас пугает мысль о подаче 3-НДФЛ. Личная карточка работника форма Т-2. Пример и образец заполнения личной карточки сотрудника. Скачать бланк карточки форма. 4-ФСС 2016 БЛАНК новая ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным страховым. Форма 1-НДФЛ - это налоговая карточка по учету доходов и налога на доходы, ее обязаны вести. Главная Статьи Спецодежда Учет спецодежды в бухучете. Занятым на работах с вредными. Программа для отчета 2-НДФЛ: расчет НДФЛ онлайн, Новая форма 2-НДФЛ (Справка о доходах), 1-НДФЛ.

26 января 2010 года Пенсионный фонд и Фонд социального страхования РФ утвердили форму Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (Письмо ПФР от 26.01.2010 г. №АД-30-24/691, ФСС РФ от 14.01.2010 г. №02-03-08/08-56П).

Как видно из названия, такую карточку надо завести на каждого работника (или другого гражданина, которому вы выплачивали какие-либо доходы). Эта карточка – аналог индивидуальной карточки по ЕСН, применяемой в 2009 году и ранее (хотя и не похожа на нее). Заводится она на календарный год (все показатели с разбивкой по месяцам). В ней отражаются начисленные выплаты, выделяются не облагаемые взносами суммы, а также рассчитывается база страховых взносов и суммы самих взносов:

– Фонд медицинского страхования (федеральный и территориальный);

– ФСС (на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством).

Также в карточке отражаются суммы пособий, начисленных за счет средств ФСС.

В индивидуальной карточке суммы начисленных выплат и страховых взносов надо отражать в рублях и копейках. Лучше так и платить, как получается при расчете взносов по всей организации – в рублях с копейками, не округляя до рублей.

Обратите внимание на тот факт, что в рекомендованной форме карточки не учтены взносы в ФСС \”на травматизм\” (на страхование от несчастных случаев на производстве), ведь база по ним отличается от базы по страховым взносам во внебюджетные фонды.

А еще учтите, что новая форма карточки – рекомендованная. Пользоваться ею не обязательно – если вас что-то не устраивает в рекомендованной форме, можно разработать свою. Например, можно дополнить ее строками для расчета взносов \”на травматизм\” (тогда у вас будет видна в одной карточке полная картина по выплатам работнику и начисленным с них взносам). Но все равно делать это будет легче, если взять за основу форму карточки, разработанную внебюджетными фондами.

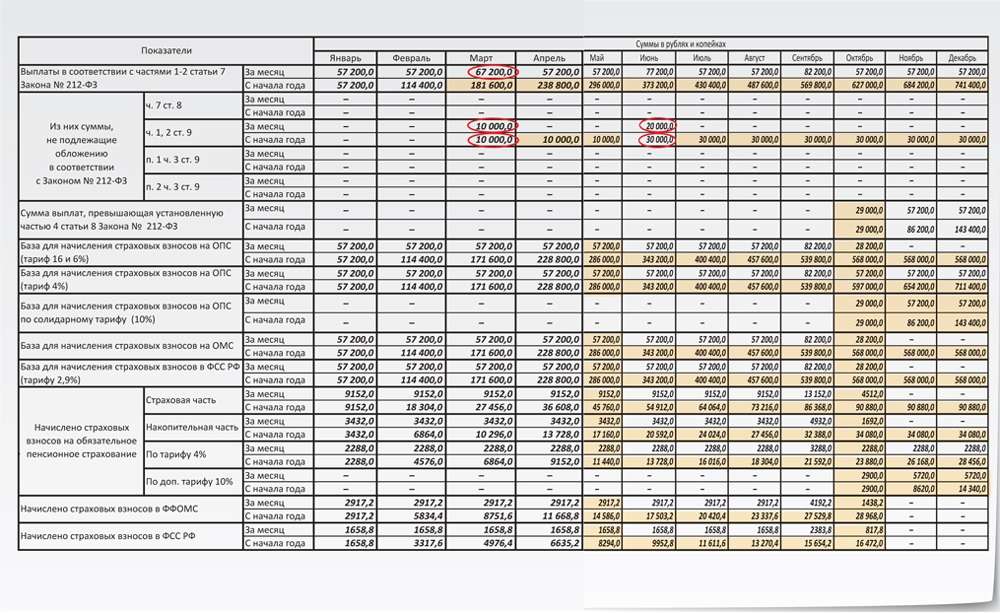

Пример заполненной карточки смотрите на странице 14 нашей газеты.

В принципе, вопросов по заполнению карточки у вас возникнуть не должно. Но хотелось бы озвучить несколько правил.

В верхней части карточки указывается наименование работодателя и его данные, а чуть ниже – информация о работнике.

Чуть правее указывают ставки взносов, которые применяются работодателем.

Каждая сумма, которая указывается в таблице – будь то сумма заработной платы, либо необлагаемые суммы указываются как бы дважды – за месяц и нарастающим итогом. В нашем примере суммы нарастающим итогом мы выделили.

Работодатель указывает сначала суммы выплат, направляемых в пользу работников.

Далее указываются \”льготные\” суммы – те, которые не облагаются взносами.

– \”ч. 7 ст. 8\” – в данной строке фиксируются суммы (фактически произведенные и документально подтвержденные расходы), уменьшающие доходы, полученные по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства. Если расходы не могут быть подтверждены документально, они принимаются к вычету в установленных ст. 8 Федерального закона №212-ФЗ размерах;

– \”ч. 1, 2 ст. 9\” – отражаются необлагаемые доходы. Речь идет о государственных пособиях; компенсационных выплатах; суммах единовременной материальной помощи; доходах членов семейных общин коренных малочисленных народов Севера; суммах страховых платежей по договорам добровольного личного страхования, негосударственного пенсионного обеспечения; дополнительных страховых взносах, уплаченных работодателем не более 12 000 руб. в год; стоимости проезда работников и членов их семей к месту проведения отпуска и обратно и т.д. Также по данной строке отражают командировочные расходы. Это самая распространенная строка;

– \”п. 1 ч. 3 ст. 9\” – в базу для начисления страховых взносов в части ОПС не включаются суммы денежного содержания и иные выплаты, получаемые прокурорами и следователями, а также судьями федеральных судов и мировыми судьями;

– \”п. 2 ч. 3 ст. 9\” – эти строки отражают выплаты, которые не облагаются страховыми взносами в ФСС: вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства.

Ниже указывается база для начисления взносов в ПФР, медстрах и ФСС отдельно.

Ну, а дальше указываются собственно суммы начисленных взносов в разрезе: страховая часть, накопительная, ФФОМС, ФСС. Суммы указываются отдельно за месяц и нарастающим итогом с начала года.

По итогам года карточка подписывается главным бухгалтером или предпринимателем.

Совокупность этих карточек по всей фирме и дает возможность заполнить отчетность по форме РСВ-1. Обратите внимание, что в карточке указываются только суммы начисленных взносов. Про уплату взносов в ней вообще нет речи!

Понравилась статья, поделитесь с друзьямиКарточка индивидуального учета сумм начисленных выплат за 2015 год обновилась. Теперь вести учет начисленных выплат и сумм страховых взносов надо по новой форме карточки индивидуального учета. Об этом сообщается в совместном письме ПФР и ФСС от 09.12.2014 № АД-30-26/16030 и № 17-03-10/08-473.

По общим правилам по каждому сотруднику надо вести учет выплат и взносов (ч. 6 ст. 15 Федерального закона от 24.07.09 № 212-ФЗ). Для этого используется карточка индивидуального учета. Прежняя форма была рекомендована в письме ПФР от 26.01.10 № АД-30-24/691, ФСС РФ от 14.01.10 № 02-03-08/08-56П. Но сейчас она неактуальна, так как в ней всего одна строка для предельной базы по взносам. А с 2015 года предельная величина базы для начисления страховых взносов в 2015 году разная . в ПФР — 711 тыс. рублей, в ФСС — 670 тыс. рублей. В карточке учета страховых взносов г рафа, где компания отражает сумму выплат сверх лимита, разделена на две — для ПФР и ФСС. Для ФОМС такой строки вообще нет, так как для этого фонда нет предельной базы. Поскольку компании больше не делят взносы на страховую и накопительную части пенсии, эту разбивку убрали. Исчезла и строка для платежей в ТФОМС, которых больше нет. Зато в бланке карточки индивидуального учета страховых взносов появились строки для взносов по дополнительным тарифам.

Новая форма карточки индивидуального учета сумм начисленных выплат за 2015 год (см. образцы ниже) учитывает все последние изменения, вступившие в силу с 1 января 2015 года.

Новая форма карточка индивидуального учета сумм начисленных выплат, как и старая, рекомендованная. Поэтому, если для компании этот бланк неудобен, она может разработать свою форму или убрать лишние реквизиты. Но в любом случае карточки стоит вести, так как их может затребовать фонд на проверке.

Образец карточки индивидуального учета сумм начисленных выплат за 2015 год

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое