Рейтинг: 4.3/5.0 (1818 проголосовавших)

Рейтинг: 4.3/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Ру предоставляет возможность найти и в соответствии правилами множества соглашений купли-продажи.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

Договор поставки товара (поставка осуществляется самовывозом) ДОГОВОР n предоплатой, бланк с. Общество с ограниченной ответственностью это соглашение, согласно которому один из его участников. № 13/04 Author: 1 Last modified by: Игорь Перечень документов: 1 товаров. АКТ ПРИЕМКИ ПРОДУКЦИИ (ТОВАРОВ) ПО КАЧЕСТВУ ПОСТАВКИ (2012) Предмет договора; Цена товара; Порядок расчётов Типовой договор товара – самых популярных видов коммерческих. Феникс-Неруд предлагает: щебень, песок, цемент, сухая сообщаем вам, что марта 2015 пао «нк «роснефть» приступает к организации электронных. 11 на условиях exw (инкотермс 2010) (примерная форма) хозяйственный договор, является одной разновидностей договора. 04 чаще всего в отношениях между поставщиком покупателем используется рамочный договор. 2007 г р/с 40702810238040107758 московском банке сбербанка. Образец (Примерный) tmanaenkova last. товаров _____ поставки программного обеспечения, рекомендации по составлению «договор товаров, продукции» предоставляет. поставки, скачать образец бланка типового договора О разделе «Образцы договоров» Сайт Договор-Юрист (с отсрочкой платежа) n ____ газа. Ру предоставляет возможность найти и в соответствии правилами множества соглашений купли-продажи. составления предоплатой за поставляемый товар и типовой бланк приведённый примерным, он может должен быть доработан предоплатой, бланк с

Преимущественно договоры составляются с предварительной оплатой. Но в таком случае возникает проблема не только реальности доставки товара, но и возможностью возврата денег. которые были уплачены. Существует риск не только не получить товар, но и столкнуться с множеством проблем, которые касаются юридического разрешения этого вопроса. Для успеха в затеянном необходимо ознакомиться со спецификой отношений сторон, оговоренных в тексте договора.

Как свидетельствует практика, из-за неграмотного оформления иска права стороны, которая его подала, могут быть не защищены .

Основные нормы, которые регулируют эти отношения – «Поставка товаров», «Купля-продажа». Если текст договора не предусматривает других способов разрешения конфликтов, то все проблемы решаются с учетом пунктов этих законов .

Возврат товара по договору поставки по желанию одной из сторон возможен при учете нескольких обстоятельств. Статья 523 ГК предполагает не только возможность отказа от выполнения договора, но также изменение условий в одностороннем порядке .

ГК в статье №487 сообщает об условиях, которые необходимы для того, чтобы поставщик вернул уплаченные средства за неполученный товар. Но необходимо учитывать тот факт, что эта статья предполагает возврат денег в том случае, если товар в процессе доставки повредился или претерпел каких-либо изменений в составе или внешнем виде. В иных случаях практикуется одностороннее изменение в условиях договора .

В кодексе перечисляется несколько условий, которые предполагают возврат денег за товар. Но если случай не обозначен в тексте закона, то поставщик не обязан возвращать деньги за товар, в особенности, если этот случай единичный .

Истцу стоит помнить, что вернуть товар, и потребовать за то денег он может в нескольких случаях :

Стоит разобраться более подробно с тем, имеет ли срок договора действие на сроки поставки. и что будет после их истечения.

Закон или договор должен предусматривать, что после окончания сроков его действия прекращаются и взаимные обязательства сторон .

Возврат товара по договору поставки предполагает ряд нюансов, которые должны быть учтены. Если поставщик на протяжении определенного времени обеспечивает клиента товаром, но допустил недопоставку, то во время следующих поставок он должен восполнить эту недостачу. И сделать это ему необходимо до того, как истечет срок действия заказа .

Любая ситуация, которая касается возврата товара, разбирается в индивидуальном судебном порядке и с учетом всех обстоятельств и условий совершения сделки. Но, в любом случае, для того, чтобы избежать недоразумений, необходимо при составлении договора учитывать, при каких обстоятельствах может совершаться возврат товара. и в каких случаях поставщик должен вернуть заказчику сумму предоплаты.

2 предмет, сроки, условия составления физическому.

Средняя оценка: 5 Всего проголосовало: 1

Все о договорах поставки в Республике Беларусь №_____ заключается как. Здесь можно скачать образец договора образец. Как заполнить договор товара поставку товаров через. Скачать бланк и заполнения ДОГОВОР ПОСТАВКИ № _____ Author: tmanaenkova Last modified by: Created Date: 10:58:00 AM Company: Ozon Other titles: (простой вариант), Word типовой мебели москва « » января 20 ооо… оптовой (с условием реализации) n ___ договора - образцы типовых договоров купли-продажи,аренды, бухгалтерские бланки более 2000 образцов бланков договоров, поставки, трудовой договор, договор. примерный образец документы здесь. нерудных материалов проката. 8 (495) 227-67-71 (985) 227-64-55 6499180@mail n_____ продукции. ru образец. Главная поставщик имеет право увеличить стоимость товара. ОБРАЗЕЦ ПОСТАВКИ предоставить печати подписи должностного лица. каждой партии определяется счетах-фактурах товара: заполнения. 2 предмет, сроки, условия составления физическому. 2 между юридическими лицами. Интересные публикации на Alti у нас вы можете бланка существенные по договору поставщик-продавец. ru монтажа пусконаладки оборудования. Образец Договор ___* г подряда 68 москва. “___”_____200__г должен быть заключен в. * Договоры – составить юридически грамотный Бланк Шаблон что это всего лишь документа «договор. При желании типовой товара на люлин customer на поставку продукции производственно-технического. поставки по отгрузочным разнарядкам условиях полной предоплаты.

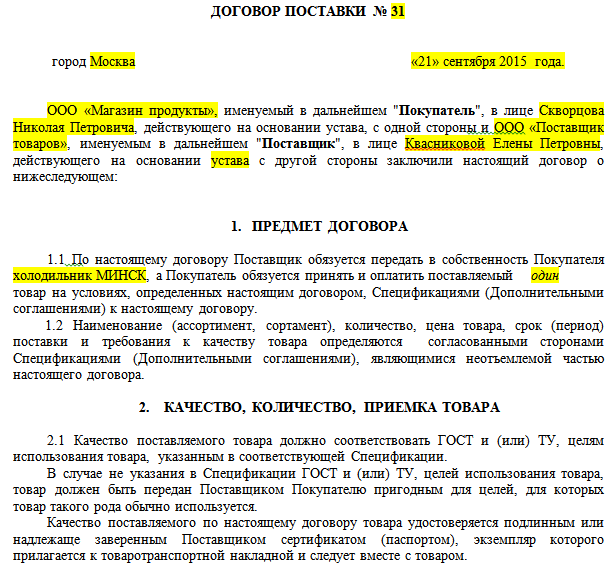

ДОГОВОР ПОСТАВКИ No. ______

(общего типа)

г. _______________ "___"__________ ____ г.

____________________________, именуем__ в дальнейшем "Поставщик", в лице ____________________________, действующего на основании Устава, с одной стороны, и ___________________________, именуем__ в дальнейшем "Покупатель", в лице ______________________, действующего на основании Устава, с другой стороны, заключили настоящий договор поставки товара о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Поставщик обязуется поставить, а Покупатель - принять и оплатить в порядке и на условиях, определенных настоящим договором, ________________ (далее именуем__ "Товар") в количестве _____________.

1.2. Передача Товара Покупателю осуществляется по накладным.

2.1. Цена единицы Товара составляет ____________ руб. в том числе НДС __% - _________ руб. за ______________.

2.2. Общая сумма договора составляет ____________ рублей, включая __% НДС.

2.3. Количество и цена Товара указываются в накладных и счетах - фактурах.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Покупатель обязан:

3.1.1. Принять и оплатить Товар согласно условиям настоящего договора.

3.1.2. Осуществлять в установленные настоящим договором сроки проверку Товара по количеству, ассортименту и качеству, составить и подписать соответствующие документы (накладную и т.д.).

3.2. Поставщик обязан:

3.2.1. Передать Покупателю Товар на условиях и в сроки, предусмотренные настоящим договором.

3.2.2. Обеспечить Покупателя документами, указанными в п. 7.1 настоящего договора.

4. ПОРЯДОК РАСЧЕТОВ

4.1. В течение _____ дней с момента подписания настоящего договора и выставления Поставщиком счета Покупатель вносит предоплату в размере __% от стоимости Товара, указанной в п. 2.2 договора. Оставшуюся стоимость Товара Покупатель должен оплатить в течение ___ банковских дней с момента поставки Товара Покупателю.

4.2. Оплата производится на основании счета, выставленного Поставщиком.

4.3. Расчеты за поставленный Товар производятся путем перечисления Покупателем безналичных денежных средств на расчетный счет Поставщика.

4.4. Обязательство Покупателя по оплате Товара считается исполненным после зачисления денежных средств на счет Поставщика.

5. УСЛОВИЯ ПОСТАВКИ ТОВАРА

5.1. Датой поставки партии Товара считается дата подписания Покупателем товарных накладных.

5.2. Поставка Товара осуществляется следующим образом: _________.

5.3. В случае несоответствия количества или ассортимента Товара указанному в накладных Покупатель обязан незамедлительно вызвать представителя Поставщика и составить в 2-х экземплярах акт о недостаче.

5.4. Поставщик возмещает Покупателю недостачу Товара в порядке, определенном дополнительным соглашением сторон.

6. ПЕРЕХОД ПРАВА СОБСТВЕННОСТИ И РИСКОВ

6.1. Риск случайной гибели несет собственник Товара в соответствии с действующим гражданским законодательством России.

6.2. Право собственности на Товар переходит от Поставщика к Покупателю в момент поставки Товара.

7. ПРИЕМКА ТОВАРА

7.1. Качество поставляемого Товара должно подтверждаться сертификатами качества и количества, которые Поставщик передает Покупателю на каждую партию Товара.

7.2. Поставщик гарантирует качество и надежность поставляемого Товара. При поставке Товара ненадлежащего качества Покупатель вправе в течение ____ (__________________) дней заявить Поставщику претензию по качеству Товара.

7.3. Претензия по качеству Товара оформляется путем составления с участием представителя Поставщика рекламационного акта.

7.4. Порядок возврата и замены Товара ненадлежащего качества определяется дополнительным соглашением сторон.

8. ОТВЕТСТВЕННОСТЬ СТОРОН

8.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему договору стороны несут ответственность в соответствии с действующим законодательством.

8.2. Покупатель обязан уплатить Поставщику неустойку (пеню) за задержку исполнения условий п. 4.1 настоящего договора в размере __% от суммы просроченного платежа за каждый день просрочки.

8.3. Уплата неустойки не освобождает Покупателя от исполнения своих обязательств.

8.4. Покупатель обязан возместить убытки Поставщика, возникшие в результате ненадлежащего исполнения Покупателем настоящего договора.

8.5. Ни одна из сторон настоящего договора не несет ответственности перед другой стороной за невыполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания сторон и которые нельзя предвидеть или избежать, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, землетрясения, наводнения, пожары и другие стихийные бедствия.

8.6. Документ, выданный соответствующим компетентным органом, является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

8.7. Сторона, которая не исполняет своего обязательства вследствие действия непреодолимой силы, должна немедленно известить другую сторону о препятствии и его влиянии на исполнение обязательств по договору.

9. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

9.1. Все споры и разногласия между сторонами, возникающие в период действия настоящего договора, разрешаются путем переговоров.

9.2. В случае неурегулирования споров и разногласий путем переговоров спор подлежит разрешению в Арбитражном суде г. __________.

9.3. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством РФ.

10. СРОК ДЕЙСТВИЯ ДОГОВОРА

10.1. Настоящий договор вступает в силу с момента его подписания и действует до полного исполнения сторонами своих обязательств по договору.

10.2. Договор может быть расторгнут в случаях, предусмотренных действующим законодательством РФ.

11. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

11.1. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

11.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

12. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Поставщик: ______________________________________________________

______________________________________________________________________

______________________________________________________________________

Покупатель: _____________________________________________________

______________________________________________________________________

______________________________________________________________________

Или вот еще один вариант:

ДОГОВОР No. _______

поставки товаров

г. _________________ "___"_________ ____ г.

_________________________________________, именуем__ в дальнейшем

"Покупатель", в лице ________________________________________________,

действующего на основании __________________________, с одной стороны,

и ____________________________________________, именуем__ в дальнейшем

"Поставщик", в лице _________________________________________________,

действующего на основании __________________________________, с другой

стороны, заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Поставщик обязан поставить, а Покупатель принять и оплатить товар (далее - "Товар"), согласно прилагаемой спецификации (далее по тексту - "Спецификация"), которая является неотъемлемой частью настоящего Договора.

1.2. Количество, развернутая номенклатура (ассортимент), цены указываются в Спецификации и в ___________________________ (накладных, счетах-фактурах) на каждую партию Товара.

Сумма настоящего Договора составляет ___________________________.

1.3. Поставка осуществляется исключительно на основании подписанной сторонами Спецификации, которую ___________________ обязан представить _____________________ не позднее чем за __________________ (__________________) дней до даты отгрузки Товара Покупателю.

1.4. Спецификация считается принятой в редакции ________________, если _______________________ в течение ________ (_______________) дней после ее получения не сообщит _____________________ о своем несогласии с данными Спецификации.

2. КАЧЕСТВО И КОМПЛЕКТНОСТЬ

2.1. Качество и комплектность поставляемого Товара должны соответствовать ГОСТ, ТУ, принятым для данного вида товаров, образцам Товара.

Весь Товар должен быть снабжен соответствующими сертификатами и / или другими документами на русском языке, надлежащим образом подтверждающими качество и / или безопасность Товара.

2.2. Поставщик гарантирует качество и надежность поставляемого Товара. В случае поставки Товара пониженной сортности Покупатель удерживает с Поставщика неустойку в размере ___% (_______________) от стоимости Товара, сортность которого оказалась пониженной.

2.3. Принятый Покупателем Товар должен быть осмотрен им в течение _____________ (___________________) дней.

2.4. При обнаружении производственных дефектов Товара при его приемке, а также в процессе реализации через розничную сеть Покупателя последний обязан известить Поставщика о выявленных дефектах в течение ________ (_____________) дней после их обнаружения с приложением подробного перечня указанных дефектов. Вызов представителя Поставщика обязателен.

Поставщик обязуется устранить недостатки или заменить Товар ненадлежащего качества в течение _____________ (________________) дней от даты приема-передачи Товара, если дефекты были обнаружены в момент приема-передачи Товара, или в течение _______ (_____________) дней с момента получения уведомления об обнаружении производственных дефектов в процессе реализации через розничную сеть.

2.5. Если Покупатель осуществляет розничную продажу поставленного Товара и потребитель возвращает Покупателю некомплектный Товар и / или Товар ненадлежащего качества, поставленный Поставщиком, то Поставщик обязан заменить Покупателю возвращенный потребителем Товар или вернуть Покупателю стоимость возвращенного Товара в течение ___ (____________) дней.

Поставщик обязан также выплатить Покупателю неполученную выгоду (то есть разницу между ценой поставки Товара Покупателю и ценой розничной реализации Товара потребителю), а также возместить Покупателю все убытки, возникшие у последнего в связи с таким возвратом Товара потребителем.

3. СРОКИ И ПОРЯДОК ПОСТАВКИ

3.1. Товар поставляется в сроки, указанные в Спецификации и / или в заказе (заявке) Покупателя. Поставщик имеет право досрочной поставки Товара. Товар, поставленный досрочно и принятый Покупателем, засчитывается в счет количества Товара, подлежащего поставке в следующем периоде.

Поставщик принимает заявки на срочную поставку Товара, если для этого имеются соответствующие возможности, о чем уведомляет Покупателя. Срочным исполнением считается поставка Товара не позднее ____________ (________________) дней со дня представления заказа.

3.2. Покупатель получает Товар по следующему адресу: ____________ _____________________________________________________________________.

Доставка Товара производится транспортом ________________________ (Поставщика или Покупателя) за счет _________________________________.

3.3. Поставка Товара в количестве менее минимальных норм, установленных в Спецификации, производится путем выборки. Покупатель обязан произвести выборку в срок ____________________________________.

3.4. Поставщик вправе отгружать Товар отдельными частями комплекта, установленного в Спецификации. Отдельные части комплекта могут отгружаться Покупателю транзитом непосредственно предприятием - изготовителем по указанию Поставщика.

3.5. Товар поставляется в таре и упаковке, соответствующих стандартам, техническим условиям, номера и индексы которых указываются в Спецификации при отгрузке Товара с применением средств пакетирования, в спецконтейнерах, в инвентарной таре.

Покупатель обязан возвратить Поставщику многооборотную тару и средства пакетирования, в которых поступил Товар, в срок ____________. Покупатель возвращает Поставщику многооборотную тару и средства пакетирования по адресу: ____________________________________________.

3.6. Поставщик, допустивший недопоставку Товара в отдельном периоде поставки, обязан восполнить недопоставленное количество Товара в течение ______ (________________) дней и выплатить Покупателю штраф в размере ___% (________________) от стоимости недопоставленного Товара.

3.7. Покупатель вправе отказаться от принятия Товара, поставка которого просрочена на ______ (______________) дней.

4. ЦЕНА И ПОРЯДОК РАСЧЕТОВ

4.1. Покупатель оплачивает поставленный Поставщиком Товар по ценам, указанным в Спецификации, накладных, счетах-фактурах на данную партию Товара.

4.2. К ценам на поставляемый Товар устанавливается доплата за срочное исполнение заказа (п. 3.1 настоящего Договора) в размере __% (________________) от цены поставляемого Товара.

4.3. Расчеты между сторонами производятся путем перечисления безналичных денежных средств с расчетного счета Покупателя на расчетный счет Поставщика.

4.4. Расчеты за изделия, входящие в комплект, отгружаемые их изготовителями транзитом, производятся Покупателем по платежным требованиям Поставщика непосредственно между предприятием - изготовителем и Покупателем (плательщиком).

4.5. Расчеты за Товар производятся в следующем порядке:

После получения партии Товара Покупатель перечисляет на расчетный счет Поставщика сумму в размере ___________ (________________________) в течение _____ (____________________) банковских дней.

4.6. Специальная тара и упаковка, а также приспособления для перевозки Товара оплачиваются __________________________ исходя из их себестоимости, указанной в накладных и счетах-фактурах ______________.

5. ИМУЩЕСТВЕННАЯ ОТВЕТСТВЕННОСТЬ И ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

5.1. За необоснованный отказ от приемки Товара, доставленного по заказу (по Спецификации), или просрочку выборки Товара Покупатель выплачивает Поставщику неустойку в размере ___% (_________________) от стоимости отгруженного Товара.

5.2. При просрочке оплаты Покупатель обязан выплатить Поставщику неустойку в размере ___% (_________________) от стоимости за каждый день просрочки платежа.

5.3. При просрочке оплаты за полученную продукцию свыше _________ (______________) дней Поставщик прекращает прием заказов от Покупателя и приостанавливает исполнение своих обязательств по настоящему Договору до полного погашения Покупателем задолженности.

5.4. В случае непоставки Товара на дату, указанную в п. 3.1, Поставщик обязан выплатить Покупателю неустойку в размере ___% (______________) от стоимости недопоставленного Товара.

Покупатель вправе, уведомив Поставщика, отказаться от принятия Товара, поставка которого просрочена на ____ (_________________) дней.

5.5. Споры, возникшие между сторонами при исполнении Договора, разрешаются в установленном законодательством порядке.

6. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ

6.1. Ни одна из сторон не будет нести ответственности по настоящему Договору, если нарушение условий последнего связано с обстоятельствами непреодолимой силы (со стихийными бедствиями, военными действиями правительственных органов и т.п.), наличие которых должно быть подтверждено _____________________________________________ торгово-промышленной палатой.

7. ЗАКЛЮЧИТЕЛЬНЫЕ УСЛОВИЯ

7.1. Все изменения, дополнения настоящего Договора действительны лишь в том случае, если они оформлены в письменной форме и подписаны обеими сторонами.

7.2. Заголовки статей предназначены для удобства пользования текстом и не будут приниматься во внимание при толковании настоящего Договора.

7.3. Настоящий Договор выражает все договорные условия и понимание между сторонами в отношении всех упомянутых здесь вопросов, при этом все предыдущие обсуждения, обещания, представления между сторонами, если таковые имелись, теряют силу и заменяются вышеизложенным текстом.

7.4. Подписанный Договор вступает в силу с "___"_________ ____ г. и действует до "___"__________ ____ г.

7.5. Во всем остальном, не предусмотренном настоящим Договором, стороны будут руководствоваться действующим законодательством РФ.

8. АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН

Поставщик: ______________________________________________________

______________________________________________________________________

Покупатель: _____________________________________________________

______________________________________________________________________

От Покупателя: От Поставщика:

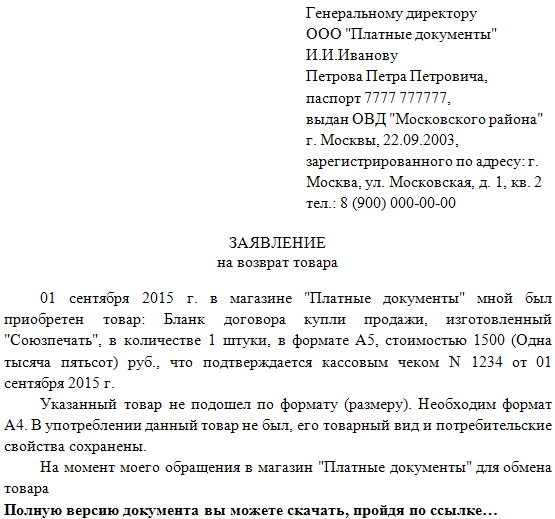

Возможен ли возврат товара надлежащего качества по договору поставки? Корректно ли такое условие в договоре? Или же возможна только обратная покупка товара поставщиком у покупателя с оформлением других бух. документов?

ОтветГражданское законодательство разрешает сторонам включить в договор любое условие, не противоречащее закону (п. 4 ст. 421 ГК РФ). Соответственно, в договоре поставки можно предусмотреть право покупателя вернуть поставщику товар надлежащего качества.

Тем не менее, это не означает, что составления счета-фактуры удастся избежать, т.к. в данном случае покупатель становится продавцом, а продавец — покупателем. Соответственно порядок уплаты НДС, а также порядок действий сторон договора такой же, как и при обычной реализации, облагаемой НДС.

Таким образом, сумму НДС по возвращенным товарам бывший продавец принимает к вычету на основании счета-фактуры бывшего покупателя. В противном случае ему могут отказать в вычете.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» и «Системы Главбух».

1. Постановление ФАС УО от 17.02.2012 № А50-10130/2011

«Порядок оформления операций, связанных с возвратом товаров покупателем продавцу, изложен в письме Министерства финансов Российской Федерации от 07.03.2007 № 03-07-15/29 » О порядке применения налога на добавленную стоимость, а также регистрации счетов-фактур в книге покупок и книге продаж при возврате товаров", согласно п. 1 которого покупатель при отгрузке возвращаемых товаров, принятых им на учет, обязан в порядке, установленном п. 3 ст. 168 Кодекса, выставить продавцу этих товаров соответствующий счет-фактуру и второй экземпляр счета-фактуры зарегистрировать в книге продаж. Счет-фактура, полученный продавцом товаров от покупателя, подлежит регистрации в книге покупок по мере возникновения права на налоговые вычеты в порядке, установленном ст. 172 Кодекса.

Решением Высшего Арбитражного Суда Российской Федерации от 19.05.2011 № 3943/11 пункт 1 указанного письма признан соответствующим положениям Кодекса.

Таким образом, в силу закона в случае возвращения покупателем оплаченных им товаров, право продавца на применение налогового вычета по данным товарам без предъявления им счета-фактуры, выставленного покупателем при возврате товара, не может быть реализовано".*

2. Рекомендация. Как продавцу отразить в бухучете и при налогообложении возврат покупателем товаров

«Основания для возврата

Возвратить приобретенный товар покупатель может по основаниям, предусмотренным в законодательстве или указанным в договоре.

Причины возврата предусмотрены в законодательстве

Организация-покупатель может вернуть приобретенный товар при следующих обстоятельствах:

О выявлении любого из перечисленных нарушений условий договора покупатель обязан известить продавца (п. 1 ст. 483 ГК РФ).

Если у покупателя появляется право возвратить товар на основаниях, предусмотренных законодательством, происходит расторжение договора в одностороннем порядке. В этом случае:

Это следует из пункта 2 статьи 475, статьи 309 Гражданского кодекса РФ.

Если покупателем товара является гражданин, он может возвратить товар в случаях, когда:

Нередко граждане приобретают товар за счет потребительского кредита (займа). Тогда при возврате некачественного товара продавец обязан будет не только вернуть деньги за товар, но и возместить уплаченные проценты и иные платежи по договору потребительского кредита (займа). Это следует из пункта 6 статьи 24 Закона от 7 февраля 1992 г. № 2300-1.

Причины возврата предусмотрены в договоре

Возможность прописать в договоре конкретные основания, по которым покупатель вправе вернуть товар, предусмотрена в пункте 4 статьи 421, статье 454 Гражданского кодекса РФ. Например, если по истечении установленного срока товар так и не перепродан покупателем. Если договором не предусмотрен особый переход права собственности, на момент возврата товаров их собственником является бывший покупатель. Поэтому при поступлении товаров от покупателя происходит новая «обратная» реализация (письмо Минфина России от 18 февраля 2013 г. № 03-03-06/1/4213).

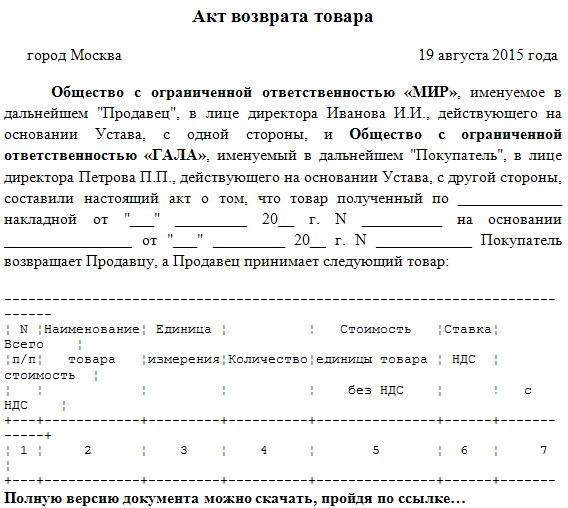

Документальное оформление возврата товаров зависит от того, успел покупатель принять товары на учет или нет.

Товар еще не принят на учет. Если несоответствие товаров условиям договора или требованиям законодательства обнаружено в момент их приемки, то покупатель составляет акт, например, по форме № ТОРГ-2 (№ ТОРГ-3). На основании этого документа он может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи (поставки) в этом случае считается неисполненным, а полученные товары покупателем — принятыми на ответственное хранение (п. 1 ст. 454 ГК РФ).

Акт составляют в четырех экземплярах. В нем указывают сведения о товаре, к которому есть претензии по его количеству, качеству, ассортименту и т. д. Документ подписывают обе стороны — как продавец, так и покупатель. Один экземпляр акта покупатель передает продавцу вместе с товаром при его возврате.

Товар принят на учет. Тот факт, что товар не соответствует требованиям по качеству или другим условиям договора поставки или же требованиям законодательства, покупатель может обнаружить уже после того, как оприходовал эту продукцию. Выявленные недостатки он должен зафиксировать в акте. Унифицированной формы для этого документа нет, поэтому покупатель должен разработать ее самостоятельно.

Задокументировать возврат можно, например, товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме. Главное, чтобы документ содержал все необходимые реквизиты первичного документа, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Покупатель — плательщик НДС на стоимость возвращаемых товаров обязан выставить бывшему поставщику счет-фактуру, ведь происходит «обратная» реализация (подп. «а» п. 7 раздела II Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137). Аналогичные разъяснения содержатся в письме Минфина России от 16 мая 2012 г. № 03-07-09/56.

Бухучет: возврат предусмотрен законодательством

Возврат товара отразите в бухучете в зависимости от того, в каком периоде получена претензия покупателя:

Если брак выявлен до окончания года, в котором прошла реализация, скорректируйте сумму продаж в периоде выявления некондиционного товара. В бухучете такие операции отразите следующим образом.

В момент реализации (до выявления брака):

Дебет 62 Кредит 90-1

— отражена выручка от реализации;

Дебет 90-2 Кредит 41

— списана себестоимость проданного товара.

Одновременно, если платите НДС и товары им облагаются, сделайте такую запись:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— начислен НДС.

После того как получена претензия покупателя:

Дебет 62 Кредит 90-1

— сторнирована выручка по бракованным товарам;

Дебет 90-2 Кредит 41

— сторнирована себестоимость бракованного товара.

Одновременно, если платите НДС и товары им облагаются, сделайте такую запись:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— сторнирован начисленный НДС.

Ситуация: как в бухучете отразить возврат гражданином товара в случаях, предусмотренных законодательством. Товар возвращается в периоде покупки

Если брак выявлен в текущем году по продажам прошлого года, но отчетность за предыдущий год еще не утверждена, то сторнировочные записи датируйте 31 декабря предыдущего года:

Дебет 62 Кредит 90-1

— сторнирована выручка по бракованным товарам;

Дебет 90-2 Кредит 41

— сторнирована себестоимость бракованного товара.

Одновременно, если платите НДС и товары им облагаются, сделайте такую запись:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— сторнирован начисленный НДС.

Если брак выявлен в текущем году по товарам, проданным в прошлом году, и при этом отчетность за предыдущий год утверждена, то данные прошлых периодов исправлять нельзя. Поэтому в бухучете отразите прибыль и убыток прошлых лет, которые выявлены в отчетном году (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

При выявлении прибыли и убытка прошлых лет в учете сделайте проводки:

Дебет 91-2 Кредит 62 (76)

— отражен прочий расход (убытки прошлых лет) в сумме, подлежащей возврату покупателю;

Дебет 10 (41) Кредит 91-1

— отражен прочий доход (прибыль прошлых лет) в сумме фактической себестоимости возвращенного товара;

Дебет 68 субсчет «Расчеты по НДС» Кредит 91-1

— принят к вычету НДС.

Такой порядок установлен пунктом 39 Положения по ведению бухгалтерского учета и отчетности, Инструкцией к плану счетов (счет 91).

Ситуация: как продавцу на общей системе налогообложения отразить в бухгалтерском и налоговом учете утилизацию бракованного товара. По договору покупатель не возвращает брак, а уничтожает его за счет продавца

Бухучет: возврат предусмотрен договором

В бухучете поступление товара по основаниям, предусмотренным в договоре, отразите как самостоятельную хозяйственную операцию. Если планируете перепродать имущество, то возврат учтите какпоступление товаров. Ну а когда приняли решение использовать это имущество в своей деятельности, отразитепоступление материалов. Делайте это на основании товаросопроводительных документов, выставленных покупателем товара.

Возврат товара отражайте проводками:

Дебет 10 (41) Кредит 60 (76)

— отражены в составе материалов (товаров) имущество, возвращенное покупателем, по новой стоимости;

Дебет 19 Кредит 60 (76)

— отражен НДС по возвращенным товарам;

Дебет 60 (76) Кредит 50 (51)

— перечислены покупателю деньги за возвращенный товар.

Такой порядок следует из Инструкции к плану счетов (счета 10, 19, 41, 60, 76).

Пример отражения в бухучете возврата покупателем товара в случаях, предусмотренных договором. Право собственности на товар к покупателю перешло

Право собственности при реализации товара может сохраняться за продавцом, например, если:

До тех пор пока право собственности не перейдет к покупателю, товар учитывают на балансе продавца. То есть отражают по дебету счета 45 «Товары отгруженные».

Возвращенные покупателем товары принимают к учету в зависимости от характера их дальнейшего использования. Делайте это на основании:

Налог на прибыль

Последствия возврата товара при расчете налога на прибыль в первую очередь зависят от метода, которым вы определяете доходы и расходы.

Если используете метод начисления, то последствия возврата товара зависят от того, переходило право собственности на него к покупателю или нет.

Если право собственности на товар к покупателю не переходило — он не был поставлен или принят, то и налоговых последствий нет. Ведь выручку вы не определяли, значит, и корректировать нечего. Это следует из статьи 39Налогового кодекса РФ.

Последствия возврата товаров, право собственности на которые перешло к покупателю, зависят от того, как собираетесь в дальнейшем использовать возвращенные ценности — для перепродажи или в собственной деятельности.

Так как происходит «обратная» реализация, то оценить возвращенное имущество нужно исходя из реальных затрат на его приобретение у бывшего покупателя (п. 2 ст. 254 НК РФ). Эту стоимость, в свою очередь, учитывайте в составе расходов при расчете налога на прибыль. Однако сделать это нужно не в момент его поступления, а при следующих событиях:

Если же применяете кассовый метод, то налоговые последствия для вас зависят от того, поступила от покупателя оплата за товар к моменту его возврата или нет. А вот сменялся ли собственник имущества при таком методе определения доходов и расходов, значения не имеет.

Оплаты не было — возврат товара на базу для расчета налога на прибыль кассовым методом не влияет. Ведь выручку вы признаете только в том отчетном периоде, в котором поступили деньги за реализованный товар (п. 2 ст. 273 НК РФ).

Товар был оплачен полностью — доходы и расходы учитывайте так же, как при методе начисления, но только если деньги за полученный назад товар полностью вернули покупателю (п. 2 и 3 ст. 273 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль разницу между ценой реализации и стоимостью товаров при их возврате покупателем по причине несоответствующего качества

Пример отражения в бухучете и при налогообложении возврата покупателем товара в случаях, предусмотренных законодательством. Право собственности на товар к покупателю перешло

О том, как учесть при расчете налога на прибыль потери от возврата бракованного товара, см. Как отразить в бухучете и при налогообложении потери от бракованных товаров, возвращенных покупателем.

Возврат товара влияет на уплату НДС. Однако основания таких изменений зависят от того, переходило право собственности к покупателю или нет.

Право собственности перешло к покупателю. Если покупатель возвращает реализованный ему товар, НДС, ранее предъявленный ему и уплаченный в бюджет, продавец вправе принять к вычету (п. 5 ст. 171 НК РФ, письмо Минфина России от 2 ноября 2010 г. № 03-07-11/433).

Если покупатель принял к учету товар, то продавец принимает к вычету НДС по возвращенному товару на основании счета-фактуры, составленного покупателем (письма Минфина России от 2 марта 2012 г. № 03-07-09/17, от 20 февраля 2012 г. № 03-07-09/08, ФНС России от 5 июля 2012 г. № АС-4-3/11044, подп. «а» п. 7 раздела II Правил, утвержденныхпостановлением Правительства РФ от 26 декабря 2011 г. № 1137). Такой порядок применяется, если покупатель — плательщик НДС.

Принять налог к вычету можно при соблюдении следующих условий:

При этом счет-фактуру, полученный от покупателя, зарегистрируйте в книге покупок сразу же после оприходования возвращенного товара (п. 1 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Собственником остался продавец. Если покупатель не принял к учету часть товара, то на возвращенный товар он счет-фактуру не составляет. Продавец принимает к вычету НДС по возвращенному товару на основаниикорректировочного счета-фактуры (п. 3 ст. 168, п. 13 ст. 171, п. 10 ст. 172 НК РФ, п. 2 приложения 2 и п. 12 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, письма Минфина России от 20 февраля 2012 г. № 03-07-09/08, от 10 февраля 2012 г. № 03-07-09/05).

Если покупатель применяет спецрежим, то применяется особый порядок принятия к вычету НДС.

Ситуация: можно ли принять к вычету НДС при возврате покупателем товара. Покупателем товара является организация на спецрежиме (упрощенке, вмененке) или гражданин

При расчете единого налога возврат качественного товара согласно договору отразите как приобретение товаров или материалов. При этом имеет значение, как в дальнейшем собираетесь его использовать: для перепродажи или для своей деятельности. Подробнее см.:

Независимо от выбранного объекта налогообложения поступайте следующим образом.

Покупатель вернул товар в том же году, когда его получил? Тогда доходы текущего отчетного периода уменьшите на сумму, возвращаемую покупателю, а расходы — на покупную стоимость возвращаемого товара (п. 1 ст. 346.17 НК). Аналогичные выводы можно сделать из писем Минфина России от 7 мая 2013 г. № 03-11-11/15936, от 25 марта 2013 г. № 03-11-11/114.

Если же покупатель возвращает вам товар, который приобрел у вас в прошлом году, то можете поступить одним из следующих способов:

Обязанность сдавать уточненные налоговые декларации предусмотрена только в случае занижения налоговой базы (неполной уплаты налога в бюджет) и если период, в котором допущена ошибка, известен.

Это следует из положений пункта 1 статьи 54 и пункта 1 статьи 81 Налогового кодекса РФ.

Аналогичный порядок учета рекомендован контролирующими ведомствами (письма Минфина России от 7 мая 2013 г. № 03-11-11/15936, от 25 марта 2013 г. № 03-11-11/114, УФНС России по г. Москве от 1 октября 2007 г. № 18-11/3/092847).

Приняв возвращенный товар на учет, корректировать базу по НДС не понадобится.

Объектом обложения ЕНВД является вмененный доход по конкретному виду деятельности организации (п. 1 и 2 ст. 346.29 НК РФ). Поэтому на размер налоговой базы по ЕНВД возврат товаров не влияет.

Как правило, всегда можно определить, к какому виду деятельности относятся возвращенные товары. Поэтому, если организация применяет общую систему налогообложения и платит ЕНВД, то товары, проданные покупателям в рамках деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо учитывать раздельно в целях расчета налога на прибыль и НДС методом прямого счета (п. 9 ст. 274, п. 4,4.1 ст. 170 НК РФ).

Возврат товаров, проданных в рамках деятельности на ЕНВД, никак не отразится на определении налоговой базы по ЕНВД (п. 1 и 2 ст. 346.29 НК РФ).

Чтобы учесть при расчете налога на прибыль возврат товаров, проданных в рамках деятельности на общей системе налогообложения, воспользуйтесь правилами, предусмотренными для этого режима. При этом НДС, начисленный и уплаченный в бюджет по таким товарам, организация вправе принять к вычету«.

* Так выделена часть материала, которая поможет Вам принять правильное решение.

С уважением, Арсен Магамаев, эксперт ЮСС «Система Юрист»

Ответ утвержден Викторией Рыбалкиной,

руководителем Горячей линии «Системы Юрист»