Рейтинг: 4.6/5.0 (1924 проголосовавших)

Рейтинг: 4.6/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Цена автогражданки устанавливается за год и выплачивается сразу. Но это не значит, что расторгнуть договор ОСАГО до срока и вернуть часть вложенных средств нельзя. Законодательно такая возможность для водителя предусмотрена рядом документов:

Остается только разобраться, при каких обстоятельствах закон требует от страховщика возврата по заявлению клиента, сколько вернут, в течение какого срока.

Условия возвращения взноса по ОСАГОПричины для досрочного расторжения ОСАГО у покупателя могут быть разные. Но обязательства СК по возврату взноса предполагают только те причины, которые указаны в Правилах. К ним относят:

Во всех перечисленных случаях дата отсчета недоиспользованных дней начинается с момента наступления события, повлекшего невозможность реализации застрахованных рисков. Пример – дата ДТП, в котором уничтожено транспортное средство, согласно протоколу ГИБДД.

Исключение – досрочное расторжение договора ОСАГО по причине продажи автомобиля. СК будет считать количество дней, за которые оставит часть премии себе, со дня заявки страхователя на возврат и прекращение действия полиса.

Правила, утвержденные ПП №263, предусматривают обязанность СК вернуть покупателю часть премии и при расторжении по иным причинам, которые повлекли невозможность реализации страховых рисков. Но на деле СК соглашаются вернуть деньги без судебных разбирательств только в четырех приведенных случаях.

Сам возврат по заявлению о расторжении полиса ОСАГО может осуществляться по договоренности в удобном обеим сторонам режиме:

Обычно формула расчета возвращаемой части премии при расторжении договора страхования ОСАГО выглядит так:

Есть компании, которые не вычитают РВД, если срок действия полиса до момента расторжения ОСАГО превышает определенный период (3-6 месяцев), хотя это редкость.

Сроки и условия удачного возвратаВремени у страховщика на расчеты, отчеты и заявку на возврат – 14 дней. Если за этот период деньги клиенту не перечислены, страхователь вправе претендовать на неустойку в размере 1% от положенной суммы за день отсрочки.

Отказывать в возврате части премии, ссылаясь на произведенные выплаты по ОСАГО, страховая компания не имеет права. В нормах не говорится, что наступление страхового случая по автогражданке отменяет право возврата части премии при досрочном расторжении договора ОСАГО, инициированном страхователем.

Страховщики всегда неохотно идут на возврат полученных премий. И, увы, среди не самых надежных компаний наблюдается практика искусственного занижения размеров этих сумм.

Чтобы вам не стать жертвой подобных манипуляций, СА «GALAXYстрахование» предлагает воспользоваться удобной формой расчета суммы, положенной к возврату при расторжении страховки ОСАГО. Проверка займет у вас не более 10 секунд. Заодно можно узнать, стоит ли тратиться на бензин, чтобы отвезти заявление в ближайшее отделение своего страхового партнера за те средства, которые в итоге вернут.

Онлайн сервисы для автотранспорта:

Иногда возникают ситуации, когда страхователь больше не нуждается в полисе ОСАГО на свое ТС, а действие договора еще не закончилось. Что делать в данном случае, и есть ли возможность вернуть обратно часть уплаченной страховой премии?

Согласно Правилам ОСАГО (далее Правила) досрочное расторжение договора со страховой компанией возможно в следующих случаях: смена собственника ТС (при купле-продаже); автомобиль не подлежит восстановлению после аварии или по какой-либо причине утилизирована; в случае смерти страхователя или собственника.

Срок обращения в СК следующие: В случае продажи — с момента подачи заявления на расторжение (если автомобиль был продан в январе, а обратились Вы с заявлением только в марте, то вернуть денежные средства за просроченные месяцы, к сожалению, не удастся).

В случае признания конструктивной гибели автомобиля (тотал) — датой досрочного погашения будет считаться дата произошедшего ДТП. Но СК очень часто вводят собственников ТС в заблуждение, указывая, что датой досрочного погашения будет считаться дата подачи заявления.

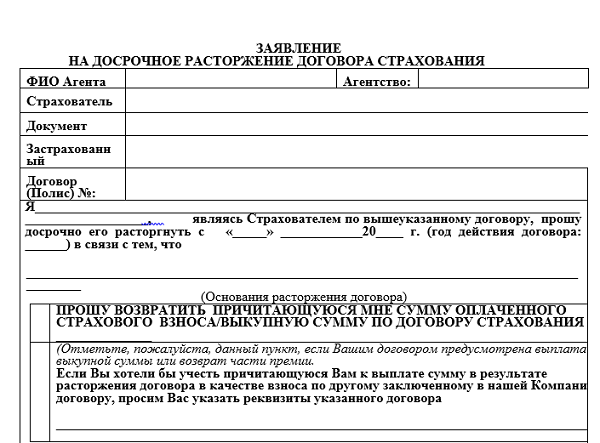

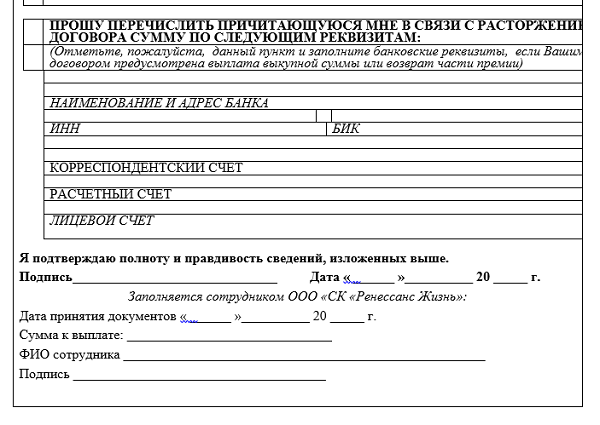

Что касается списка документов, которые необходимо представить в приложении к заявлению о прекращении договора ОСАГО, то рекомендуем Вам позвонить по телефону, указанному в полисе ОСАГО, и уточнить их перечень. Перед подачей заявления, мы настоятельно рекомендуем своим клиентам, сделать копию сданного полиса и заявления о расторжении договора, чтобы в случае задержки в выплате оставшейся части страховой премии, иметь необходимые доказательства своевременного уведомления страховой компании о Вашем намерении. Некоторые страховые компании требуют при расторжении договора страхования предоставить копию ПТС с отметкой о новом собственнике. Особо отметим, что данное требование не является законным. Для СК вполне достаточно справки-счета или договора купли-продажи. И страховые компании это знают, но умышленно вводят клиентов в заблуждение, пытаясь пресечь попытки так называемого «незаконного» расторжения договора.

В случае, если выплата наличными денежными средствами из кассы не предусмотрена, страховая компания обязана перечислить их на расчетный счет страхователя в течение 14 календарных дней с момента написания заявления о досрочном прекращении договора. Как правило, перечисленные деньги поступают на карточку или книжку даже раньше.

Если же через 14 дней, деньги не были перечислены, а Ваше обращение как сотрудникам страховой компании, (бухгалтерию), руководителю филиала, не привели к результатам, можно смело обращаться в суд за защитой своего нарушенного права. Вот в этом случае, вам пригодятся копии документов, которые вы подавали в приложении к заявлению.

Ссылаясь на Правила и Закон об ОСАГО, страховые компании не готовы расторгать договор по различным причинам, не закрепленным законодательно. Однако, следует заметить, что в соответствии с п.33.1 Правил, Вы имеете право досрочно прекратить действие договора в случае отзыва лицензии страховщика, смены собственника ТС, и в «иных случаях», предусмотренные законодательством Российской Федерации.

Очень часто возникает вопрос, касающийся возврата денежных средств за неиспользованный период, в случае, если были выплаты. На этот вопрос отвечаем, что в случае занижения суммы выплаты либо отказа в возврате денежных средств при расторжении договора, действия СК признаются неправомерными. При расторжении полиса ОСАГО убыточность не учитывается, часть премии за неиспользованный период должна возвращаться по обычной схеме – пропорционально (за вычетом 23%, если страхователь не имеет по этой теме претензий).

В связи с тем, что расторжение договора ОСАГО не всегда проходит гладко, т. к. не все моменты однозначно определены в нашем гражданском и страховом законодательстве, и не всегда автовладельцы пытаются вникнуть в вопросы расторжения и расчета возвращаемых сумм, Юридическое объединение «Адвокат авто» рекомендует обращаться за квалифицированной помощью к специалистам, практикующим по данной категории дел.

Привет всем читателям моего автомобильного блога!

Сегодня я расскажу вам как осуществить возврат ОСАГО при продаже автомобиля и забрать назад часть ваших средств уже уплаченных за полис страховки.

Иногда даже те автовладельцы, которые хорошо знакомы со всеми нюансами правильной продажи авто. не знают, что за обязательную страховку можно вернуть некоторое, иногда довольно существенное, количество денег.

Другие автомобилисты, зачастую, просто боятся связываться с дополнительными хлопотами и сознательно выбрасывают еще действующий полис.

Это зря. Ведь в процедуре возврата нет ничего особенно сложного.

Но это только в том случае, если вы имеете представление обо всех нюансах, связанных с этим делом. Ведь все зависит от конкретной ситуации и бывают случаи, когда выгоднее совсем другие действия.

Прочитав данную статью, вы узнаете все необходимые подробности и не будете лишний раз терять существенные денежные суммы.

Полис ОСАГО и его возвратСразу, как обычно, несколько слов о базовых вещах, которые нам понадобятся.

Все автомобилисты должны знать, что полис ОСАГО – это обязательное страхование (согласно Федеральному Закону № 40, ст. 4) в отличие от КАСКО, которое является добровольным страхованием. О том, как вернуть деньги за КАСКО я уже писал.

Передвижение по дорогам общего пользования без обязательного полиса страхования, который можно оформить на срок до 12 месяцев, воспрещено и карается административными мерами, согласно КоАП РФ (ст. 12.3).

Еще вы должны ясно себе представлять следующее, насчет чего часто происходит путаница:

Взаимоисключающе и очень просто, не правда ли?

Исходя из этого вам нужно знать, что просто так, при продаже авто, передать ОСАГО нельзя – она должна быть или переоформлена на нового собственника, или оформлена им с нуля.

Иными словами, если при заключении договора купли-продажи (ДКП) сдельщиками не было предпринято действий по переоформлению полиса на новое имя, то он остается действительным для старого собственника.

А новый хозяин часто изъявляет желание выписать себе ОСАГО самостоятельно у своего страховщика и без излишних сложностей. Тогда, если окончание страховки автомобиля еще не скоро, имеет смысл получить со страховщика деньги за неиспользованный период.

Это особенно актуально в последнее время т. к. в связи с кризисом доходы населения сократились, а стоимость ОСАГО наоборот увеличилась и довольно существенно: со второго квартала 2015 г. базовая ставка была поднята с 1980 до 4118 руб.

Если взять пример, то для столичного автовладельца с агрегатом машины в сотню или чуть более лошадей, ОСАГО обойдется в уже не копеечные 10 000 руб. плюс-минус пару тысяч.

Сейчас не так много людей, для которых указанные суммы ничего не значат, поэтому давайте разберемся как же правильно оформить возврат ОСАГО и какие нюансы при этом следует учитывать.

Законодательная база возврата части страховых взносовВ данном вопросе, на стороне владельцев транспортных средств (ТС), по поводу возврата страховой премии страховщиком, работают следующие юридические нормативные документы:

Кроме всего прочего ими предусматривается:

Как видите, расторгнуть договор ОСАГО нам не мешает вообще ничего. Но чтобы вернуть часть денег за неиспользованный период страховки, нужно документально подтвердить то, что расторжение происходит именно по подпадающему под действие закона случаю.

Причины расторженияЯ уже упоминал, вскользь, что наш случай (продажа автомобиля – смена собственника) юридически подходит для запроса к страховщику о возврате остатка денег.

Но для более полной картины приведу все подобные причины. Итак, страховые компании обязаны вернуть часть страховой премии в случае документально подтвержденной:

Все эти варианты, включая последний, дают страхователю право на возврат части страховых средств.

Внимание! Расчет возвращаемой суммы начинается со дня, следующего за указанным событием, кроме первого и последнего пунктов. Для первого пункта (продажа авто) отсчет начинается со дня, когда написано заявление страховщику на расторжение договора.

На всякий случай укажу, что в двух последних по списку случаях страховщик может как вернуть часть средств страхователю (вам), так и отказать в этом.

Сами деньги могут возвращаться следующим лицам:

Чаще всего, конечно, встречается первый вариант.

Процедура расторжения договора ОСАГОИтак, давайте перейдем к делу. Сама процедура довольно проста. Для вашего удобства я представлю ее в виде пошагового алгоритма действий.

Минуту, прошу обратить внимание на интересные вещи подобранные мною:

Хотите сделать салон своего авто роскошным? Только посмотрите на эти обалденные накидки из алькантары.

Срочно требуется продать авто? Советую два способа: быстрый - за 15 дней и срочный - за пару часов.

Шаг первый: сбор документацииСначала вам нужно будет собрать документы. Этот пакет в разных компаниях может несколько различаться, но я привожу базовый список, который требуют у таких известных страховщиков как Росгосстрах и Ингосстрах в случае продажи авто.

Вот этот список:

Собрав этот пакет документов, обратитесь в удобное для вас отделение вашей страховой компании и сдайте их страховому агенту.

Заявление на расторжение договора лучше всего писать уже в офисе страховщика, где менеджер предоставит образец заполнения, подскажет нюансы и проверит правильность документа.

Страховой агент должен будет завизировать подписью и печатью в заявлении то, что он принял пакет документов такого-то числа от лица такого-то. Некоторые страховщики этого не делают, но вы настаивайте, особенно если не предвидится моментальной выплаты.

Шаг третий: расчеты по возврату страховой премииПосле сдачи документации страховщики ее проверят и выполнят соответствующие расчеты для определения полагающейся вам суммы возврата. Обычно это не занимает много времени т. к. подобные алгоритмы у серьезных страховщиков четкие, а вычисления автоматизированы.

Кстати, вы можете и сами проверить их правильность, если будете знать, как рассчитывать нужные данные (стоимости страховки и др.).

Здесь обычно применяется следующая стандартная формула:

Стоит отметить, что «побор» в 23% не зависит от самих страховых компаний и определен соответствующим Указом Банка России от 2014 г. (№ 3384-У).

Несмотря на это немало автомобилистов не согласны с правомочностью данного Указа и, кто ради денег, а кто и ради принципа, подают в суд по такому поводу. Причем, иски обычно выигрываются, так что если у вас есть желание труснуть дерево бюрократии, то случай подходящий. ![]()

После определения положенной вам суммы возврата она обычно выплачивается сразу же через кассу. Однако в некоторых компаниях предпочитают зачислять деньги на расчетный счет клиента, для чего может потребоваться большее время, в зависимости от особенностей бухгалтерии страховщика.

В случае безналичного расчета деньги обычно поступают на счет в срок до 5 рабочих дней. Но иногда возможны и более длительные задержки. На этот случай Правилами предусмотрен пункт 34, согласно которому страховщик не имеет право задерживать выплаты остатка по страховке более чем на 14 текущих дней.

Дополнительные нюансы возврата денегВ случаях подобных обращений по возвратам денег за страховые взносы агенты обязательно предложат вам занести оставшиеся средства в счет будущей новой страховки на другое ваше авто. Тут уже смотрите сами, как вам выгоднее.

Но учитывать здесь следует вот что:

Вот как раз на знании подобных нюансов основывается профессиональность автомобильных экспертов. Ранее такие сведения приходилось нарабатывать годами непосредственной работы в автомобильной сфере.

Но сейчас практически любой автомобилист может попробовать свои силы в профессиональном автоделе, освоив курс « Автоэкспертум » или какой-либо подобный ему.

Данное руководство расскажет новичку как, не теряя лишнего времени, нужно покупать и продавать авто. подготавливать его к продаже и обследовать перед покупкой на примере нескольких марок. Как работать с документацией, деньгами. как уберечься от автомошенников и еще много всего полезного.

А после освоения базового инфопакета, Автоэкспертум совершенно бесплатно предложит еще два курса, способных научить человека непростому делу автокоммерции: «Как заработать на перепродаже авто» и «Как заработать на аварийном и неисправном авто».

Полезные советыДля вас теперь ясно каким образом можно возвратить часть денег по ОСАГО. Потребуется всего лишь собрать пакет документации, отнести его в офис страховщика и написать заявление.

А вы сами когда-либо делали нечто подобное в отношении ОСАГО? Получилось? Расскажите, удачно ли всё вышло и какие сложности вы при этом встречали, в комментариях ниже.

Как вы думаете, привычная для вас пища, традиционная для России, понравится иностранцу? Общенациональные вкусовые предпочтения – это интереснейшая и полная парадоксов тема, которой серьезно интересуются ученые. А вы можете без всякой науки составить свое личное мнение по этому вопросу, просмотрев ролик о том, как нашу еду пробует «стопроцентный американец»:

На этом я закругляюсь и прощаюсь с вами до следующих публикаций. Кто еще не имеет подписки на блог, пробуйте данное удобство, а если вам есть с кем поделиться статьей в соцсетях, то смело жмите кнопки ниже – распространяя по сети полезную информацию мы вместе делаем интернет лучше!

Этой статьей стоит поделиться с друзьями. Жми!

Возможные основания для досрочного прекращения соглашения обязательного автомобильного страхования ОСАГО четко регламентированы действующим законодательством.

Возможные основания для досрочного прекращения соглашения обязательного автомобильного страхования ОСАГО четко регламентированы действующим законодательством.

Прежде всего, досрочное расторжение договорных отношений в рамках ОСАГО возможно по причинам, не зависящим от страхователя и страховщика. К таким обстоятельствам, к примеру, могут относиться смерть автомобилиста, застраховавшего свою гражданскую ответственность, ликвидация страховщика или страхователя (если последним выступает юридическое лицо), гибель автотранспорта, указанного в полисе по обязательному автомобильному страхованию, а также иные ситуации, предусматриваемые российским законодательством.

Вторая группа оснований для досрочного расторжения связана с инициативой автомобилиста, застраховавшего гражданскую ответственность по полису ОСАГО. Такими основания могут выступать отзыв лицензии у страховой компании, смена собственника у застрахованного автотранспорта и другие ситуации, допускаемые для одностороннего расторжения договоров ОСАГО российским законодательством.

При указанных основаниях днем досрочного расторжения соглашения ОСАГО выступает дата подачи автомобилистом-страхователем страховой организации соответствующего заявления, где содержится просьба досрочно прекратить действие договорных обязательств, возникших в рамках обязательного автомобильного страхования. Вместе с указанным заявлением страхователь должен представить документальное удостоверение фактов, послуживших конкретным основанием для расторжения договорной документации со страховщиком.

Еще одна группа оснований расторжения соглашений ОСАГО связана с инициативой страховой фирмы, выдавшей соответствующий полис. Страховщик вправе в одностороннем порядке расторгать договорные отношения при выявлении им ложной либо неполной информации, представленной автовладельцем, застраховавшим свою гражданскую ответственность по полису, при оформлении соглашения обязательного автомобильного страхования, если предоставленные недостоверные (неполные) данные имеют существенное значение при расчете степени страховых рисков. Страховщик также вправе расторгать соглашение ОСАГО в иных ситуациях, регламентированных российскими законами.

В рассматриваемой ситуации датой расторжения договорных обязательств сторон является день получения автомобилистом, выступающим страхователем по полису ОСАГО, соответствующего письменного уведомления от страховой организации.

В зависимости от оснований расторжения соглашений ОСАГО законодатель установил возможность (либо отсутствие у страхователя возможности) получить оставшуюся за неиспользованный срок часть страховой премии.

Если прекращение полиса обязательного автострахования происходит по основаниям, предполагающим возврат остатка страховой премии, страховая компания обязана осуществить соответствующий денежный возврат в пользу страхователя в четырнадцатидневный период с даты досрочного прекращения соглашения ОСАГО. В противном случае страхователь может взыскать со страховой организации неустойку за каждые сутки допущенной просрочки.

Процедура досрочного расторжения по инициативе страхователяАвтовладелец вправе потребовать от страховой компании, выдавшей полис обязательного автострахования, прекращения действия соглашения в любое время, пока актуален данный полис. Чаще всего это происходит при продаже автомобиля и, следовательно, смене его собственника.

У каждого страховщика предусмотрены собственные правила решения подобных вопросов о досрочном прекращении соглашений ОСАГО, однако базовые нормы и требования в рассматриваемой сфере устанавливаются на уровне федерального законодательства.

Необходимая документация для расторжения договоров ОСАГО:

В зависимости от ситуации могут потребоваться акт об утилизации или копия свидетельства о смерти прежнего собственника автотранспорта с документацией, удостоверяющей факт вступления нового собственника в наследство.

Если внутренними правилами страховой организации не предусматривается возврат наличных денежных средств по расторгнутым соглашениям ОСАГО, к пакету перечисленной документации автомобилисту потребуется приложить свои банковские реквизиты.

Поскольку у каждого страховщика могут быть собственные требований к представляемой для досрочного расторжения соглашений обязательного автострахования, желательно заранее узнать о полном перечне необходимой документации.

Размер возврата по расторгнутым полисам ОСАГОПо общему правилу, возвраты остатков страховых премий осуществляется в размере доли, исчисляемой за неистекшее время действия соглашения обязательного автострахования и предназначенной для выполнения выплат по страховым случаям. Соответственно, согласно закону, вернуть день можно лишь с 77% от уплаченной автовладельцем страховой премии, которые и составляют часть тарифа автострахования, предназначаемую на выплаты по страховке. Другие 23%, включающие расходы страховой организации и резервы, страховщик независим от причин расторжения оставит у себя.

Чтобы вычислить сумму возврата, необходимо из уплаченной автомобилистом страховой премии вычесть невозвращаемые 23%, а затем полученный результат умножить на количество оставшихся до окончания полиса ОСАГО дней и разделить на 365.

Считать число дней, за которые можно получить возврат денег по расторгнутому соглашению ОСАГО, нужно со дня, идущего за днем досрочного расторжения договорных отношений со страховщиком в рамках обязательного автомобильного страхования.

Современная жизнь непредсказуема и может возникнуть такая ситуация, когда нужно аннулировать договор по ОСАГО. и компенсировать часть уплаченных за страховку денег. По закону гражданин, застраховавший свою гражданскую ответственность автовладельца, имеет полное право досрочно прекратить действие договора. Хотя при этом он теряет определённую сумму, но при грамотном оформлении дела можно свести к минимуму потери финансов.

Варианты расторжения договора ОСАГОЗакон регламентирует случаи, когда можно расторгнуть договор страхования и последствия такого действия для обеих сторон. Они также могут указываться в самом тексте договора. В любом случае такое действие может происходить по инициативе одной из сторон.

В остальных случаях возвращение страхового взноса не предусмотрено. Даже если организация, имеющая страховой полис на свои машины, прекратила существование (расформирована, ликвидирована или обанкротилась), то страховые взносы по заключённым договорам не возвращаются, хотя сами договоры считаются расторгнутыми. В случае банкротства или лишения лицензии страховой компании все её заключённые договоры также считаются расторгнутыми, а возврат взносов её клиентам производится по решению суда.

Видео: Как вернуть деньги за ОСАГО Каков порядок расторжения договора ОСАГОЧтобы заявить о своём желании прекратить действие страхового договора, клиент должен прибыть в офис компании и написать заявление. С собой нужно иметь следующие документы:

Сотрудники страховой фирмы просят предъявить ксерокопию или оригинал техпаспорта автомобиля, чтобы убедиться в том, что машина действительно продана, так как наличие договора о продаже, которая не всегда оформляется нотариально, не признаётся ими достаточным доказательством данного факта. Чтобы протянуть время, иногда представители страховой компании могут потребовать какие-то ещё дополнительные документы.

В таком случае клиенту следует попросить сделать официальный запрос, чтобы иметь основание для подачи жалобы в суд. На возврат денег страховой компании по закону отведено две недели. Это положение не касается того случая, когда с заявлением о расторжении договора ОСАГО обращаются родственники погибшего клиента. Возврат страхового взноса при смерти страхователя производится только по истечении полугода со дня его гибели.

Если по истечении 2-х недель перечисление остатка страховой премии на счёт страхователя не произошло, то ему следует предпринять определённые шаги для выяснения причин задержки выплаты. Для чего, в первую очередь, нужно нанести визит в офис страховщика с просьбой о предоставлении исходящих реквизитов платёжных поручений о перечислении денежных средств на счёт страхователя. Если работники компании не обращают должного внимания на просьбы заявителя, то ему нужно написать письменную жалобу на имя руководства компании с обещанием судебного разбирательства.

Если руководство компании не реагирует на заявление, значит, пришла пора посетить более серьёзные организации: РСА, ФССН или суд. Союз автостраховщиков обладает серьезными полномочиями по наказанию страховых компаний за невыполнение обязательства вплоть до лишения членства. Для обращения с жалобой в РСА заявителю потребуются копии заявления о прекращении договора и страхового полиса, с отметками о регистрации документа в делопроизводстве страховой фирмы.

Видео: Как не переплачивать за ОСАГО Как рассчитывается неиспользованный остаток страхового взноса при расторжение договораПо закону об ОСАГО взнос по страховке производится предоплатой за год вперёд. При досрочном прерывании договора неиспользованный остаток взноса рассчитывается, исходя из количества дней, оставшихся до завершения его срока действия. При этом отсчёт начинается от дня подачи заявления на расторжение кроме случая, связанного со смертью застрахованного. Здесь за дату расторжения контракта принимается день смерти усопшего клиента.

Из всей суммы страхового взноса 3% переводятся на счёт РСА, а 20% страховая компания зачисляет на свой счёт заработной платы сотрудников в качестве премиальных за ведение страхового дела клиента. Остальные 77% зачисляются в фонд страховых выплат по страховым случаям. Именно от этой величины поступлений в фонд страховых выплат компания делает расчёт возвращаемой суммы клиенту при досрочном расторжении договора ОСАГО.

Данное правило расчёта не установлено законодательными актами, поэтому его можно оспорить в судебном порядке, что удавалось делать с успехом некоторым автовладельцам. Несмотря на это, страховые фирмы продолжают использовать данную методику расчётов, согласно которой возвращаемая сумма получается как результат деления 77% внесённого страхового взноса на 365 дней в году, умноженного на остаток дней до конца срока действия договора.

Следует иметь в виду, что на размер возвращаемой суммы взноса никак не должен отражаться тот факт, что страховая фирма ранее выплачивала данному клиенту какую-то страховку по конкретным страховым случаям.

Особенности оформления досрочного расторженияВ зависимости от условий и причин расторжения в дополнение к указанным ранее документам могут потребоваться ещё некоторые бумаги:

Постоянным автолюбителям, которые продают машину, чтобы купить другой автомобиль и продолжать ездить за рулём, следует помнить, что не всегда выгодно досрочно расторгать договор в погоне за неиспользованным остатком страховой премии. Иногда, перед тем как расторгнуть договор ОСАГО, полезно самому посчитать получаемую выручку и сравнить её с предлагаемыми страховой компанией скидками.

Дело в том, что при безаварийном вождении ежегодный КБМ (коэффициент bonus-malus) водителя растёт, и скидки на покупку полиса ОСАГО увеличиваются. Если досрочно расторгнуть договор страхования, то этот факт станет препятствием для роста КБМ за этот год. Если продажа авто произошла ближе к концу срока действия страхового договора, то есть резон не расторгать его, а рассчитывать на получение более серьезной скидки в покупке полиса на следующий срок для нового автомобиля.

Как минимизировать убытки при возврате страхового взносаДеньги лишними не бывают и никому не хочется оставлять 23% выплат в качестве премиальных за невыполнимые в будущем работы, но тратить средства и время для судебных споров по этому вопросу также многим не с руки. Поэтому стоит подумать о том, как сделать расторжение договора ОСАГО таким образом, чтобы убытки от такого процесса были минимальны. Для этого существует два испытанных способа переоформления договора:

ОСАГО, оформление полиса ОСАГО, его стоимость

ОСАГО, оформление полиса ОСАГО, его стоимость Страхование КАСКО

Страхование КАСКО Электронный полис ОСАГО его назначение и…

Электронный полис ОСАГО его назначение и… Рейтинг российских страховых компаний для…

Рейтинг российских страховых компаний для… Поддельный полис ОСАГО

Поддельный полис ОСАГО Как составить и заключить договор аренды…

Как составить и заключить договор аренды…