Рейтинг: 4.2/5.0 (1846 проголосовавших)

Рейтинг: 4.2/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

Приказ о представительских расходах- образец документа представлен на нашем портале - может потребоваться для подтверждения данного вида расходов. В чем заключается специфика составления соответствующего приказа?

Для чего нужен приказ на представительские расходы?Представительские расходы, список которых определен в п. 2 ст. 264 НК РФ, могут быть использованы субъектом уплаты налога по ОСН в целях сокращения налогооблагаемой базы в размере, не превышающем лимит — 4% от расходов предприятия на оплату труда. Для задействования представительских расходов подобным образом необходимо:

Решение обеих задач может быть осуществлено посредством составления различных удостоверяющих документов. Таковым может быть, в частности, приказ об осуществлении расходов. Например, обоснованность издержек, возникающих при проведении того или иного делового мероприятия, может быть подтверждена приказом о проведении мероприятия (письмо Минфина от 13.11.2007 № 03-03-06/1/807).

Данный приказ дополняется (письмо Минфина от 10.04.2014 № 03-03-РЗ/16288):

Рассматриваемый приказ также может дополняться:

Рассмотрим, в какой структуре соответствующий документ может быть представлен.

Приказ о представительских расходах: структура документаПриказ может состоять из следующих информационных блоков:

1. Отражающего наименование хозяйствующего субъекта.

2. Включающего наименование документа (оно может звучать, к примеру, как «Приказ о проведении делового завтрака»).

3. Отражающего сущность, цель проводимого делового мероприятия.

4. Включающего резолютивные формулировки («Приказываю. »).

В данном блоке может отражаться:

5. Включающий подпись руководителя фирмы, которая удостоверяет факт утверждения документа.

6. Включающий подписи ответственных сотрудников, удостоверяющие факт их ознакомления с документом.

7. Отражающий перечень приложений к приказу — при их наличии.

В качестве подобных приложений могут использоваться, к примеру, программа мероприятия и смета, то есть те источники, что подобно приказу составляются до проведения мероприятия.

В свою очередь, в документе могут присутствовать формулировки о необходимости составления других удостоверяющих источников — таких как акт и отчет, оформляемые после проведения мероприятия.

Скачать образец приказа о представительском мероприятии, который соответствует рассмотренной структуре, вы можете на нашем сайте.

Представительские расходы могут быть использованы фирмой-налогоплательщиком в целях снижения налогооблагаемой базы в пределах, определенных законодательством. Для этого нужно подтвердить факт совершения, а также обоснованность соответствующих расходов посредством документов, в числе которых может быть приказ о представительском мероприятии.

Узнать больше о нюансах, характеризующих применение представительских расходов, вы можете в статьях:

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Какие расходы можно учесть в составе представительских, а какие нельзя.

2. Как документально подтвердить представительские расходы.

3. В каком порядке представительские расходы отражаются в налоговом и в бухгалтерском учете.

Представительские расходы организации напрямую связаны с установлением и поддержанием деловых связей, поэтому их необходимость и значимость очевидны. С этим согласны и законодатели: в Налоговом кодексе РФ представительские расходы выделены как один из видов прочих расходов, связанных с производством и реализацией (пп. 22 п. 1 ст. 264 НК РФ). Однако вместе с тем указанный вид расходов является одним из самых противоречивых. Налогоплательщики всеми правдами и неправдами пытаются подвести под понятие представительских расходов затраты на самые различные мероприятия (не только официальные, но и развлекательные, спортивные и т.д.), а налоговики, со своей стороны, более пристрастно проверяют состав представительских расходов на предмет «лишних». Большое количество споров налоговых инспекций с налогоплательщиками, которые заканчивались в суде, связаны именно с правильностью включения расходов в состав представительских. Чтобы избежать таких проблем, в этой статье предлагаю разобраться, какие расходы можно уверенно учитывать как представительские и как их подтвердить, а в каких случаях нужно быть готовым отстаивать свою позицию перед проверяющими.

Какие расходы относятся к представительскимОпределение представительских расходов, а также их перечень содержатся в п. 2 ст. 264 НК РФ. Согласно этой норме закона, к представительским относятся расходы на официальный прием и (или) обслуживание следующих лиц:

Согласно разъяснениям Минфина РФ, затраты на переговоры с физическими лицами, которые являются фактическими или потенциальными клиентами, также можно включить в состав представительских, при условии, что такие переговоры носят официальный характер и направлены на развитие сотрудничества (Письма Минфина РФ от 03.06.2013 № 03-03-06/2/20149, от 27.05.2009 № 03-03-06/1/351). А вот отнести к представительским расходы на проведение переговоров с представителями своих же филиалов и подразделений рискованно: суды, как и налоговые инспекции, такую позицию не поддерживают (Постановление ФАС ВСО от 11.08.2006 № А33-26560/04-С3-Ф02-3935/06-С1, А33-26560/04-С3-Ф02-4272/06-С1). Кроме того, не следует забывать, что расходы на проведение корпоративных мероприятий для своих сотрудников не являются представительскими. Исключением могут быть лишь случаи, когда на корпоративное мероприятие, не носящее развлекательного характера, приглашены представители других организаций (клиентов, деловых партнеров и т.д.), подробнее об этом Вы можете прочитать в статье «Корпоратив для сотрудников – учет для бухгалтера» .

В качестве представительских расходов можно учесть следующие затраты:

1. Расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для представителей других организаций, а также официальных лиц организации-налогоплательщика, участвующих в переговорах.

Каких-либо ограничений по месту и времени проведения официального представительского приема Налоговый кодекс РФ не содержит. То есть переговоры могут проводиться как в рабочее, так во внерабочее время, и даже в выходные дни. Место проведения официальной встречи также может быть любым, например, рабочий офис, ресторан, бизнес-центр и т.д. Главное условие – официальный характер проводимого представительского мероприятия, который следует из подтверждающих документов.

. Обратите внимание: Запрещается учитывать в качестве представительских расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. Поэтому стоит воздержаться от проведения «официальных» приемов в явно развлекательных местах: театре, боулинге, бильярдном клубе, сауне и т.д. тем более, если в них не предусмотрено ресторанное обслуживание, а также в санаториях, здравницах и т.п.

Однако даже проводя прием в «рискованном» месте, есть шанс доказать обоснованность расходов и правомерность их учета в качестве представительских, правда, уже в судебном порядке. В этом случае главным аргументом в защиту налогоплательщика являются подтверждающие документы, из которых следует официальный характер мероприятия и экономическая оправданность понесенных расходов. Например, в Постановлении ФАС МО от 03.09.2013 № А40-22927/12-107-106 суд признал, что расходы на проведение технического семинара на теплоходе с участием иностранной делегации являются обоснованными, и налогоплательщик правомерно учел их в составе представительских расходов.

Нередко представительский прием сопровождается дополнительными затратами, которые не относятся к представительским расходам :

2. Расходы на транспортное обеспечение доставки участников к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно.

В соответствии с позицией Минфина, к расходам на транспортное обеспечение относятся затраты на организацию доставки участников непосредственно к месту проведения официального приема. Расходы на покупку авиа- или железнодорожных билетов участникам из других стран или городов, а также расходы на их доставку в гостиницу из аэропорта (вокзала), на проживание в гостинице, на оформление виз не могут быть учтены как представительские (Письмо Минфина России от 01.12.2011 № 03-03-06/1/796, Постановление ФАС МО от 23.05.2011 № КА-А40/4584-11).

3. Расходы на буфетное обслуживание во время переговоров.

В качестве представительских расходов могут быть учтены также расходы на покупку продуктов питания, предназначенных для официального завтрака, обеда или ужина, в том числе на покупку спиртных напитков (Письмо Минфина РФ от 25.03.2010 № 03-03-06/1/176).

Расходы на покупку чая, кофе, сахара, кондитерских изделий, которые предлагаются клиентам вне рамок официального мероприятия, например, в приемной во время ожидания и т.д. относить к представительским расходам достаточно рискованно (Письмо Минфина России от 24.11.2005 № 03-03-04/2/119).

4. Расходы на оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Документальное подтверждение представительских расходовНалоговый кодекс РФ не устанавливает четкого перечня документов, которыми налогоплательщики должны подтверждать представительские расходы. Согласно разъяснениям Минфина такими документами могут служить (Письмо Минфина России от 10.04.2014 № 03-03-РЗ/16288):

— первичные документы, подтверждающие факт приобретения товаров, работ, услуг (договоры, акты выполненных работ, оказанных услуг, товарные накладные, товарные чеки и т.д.);

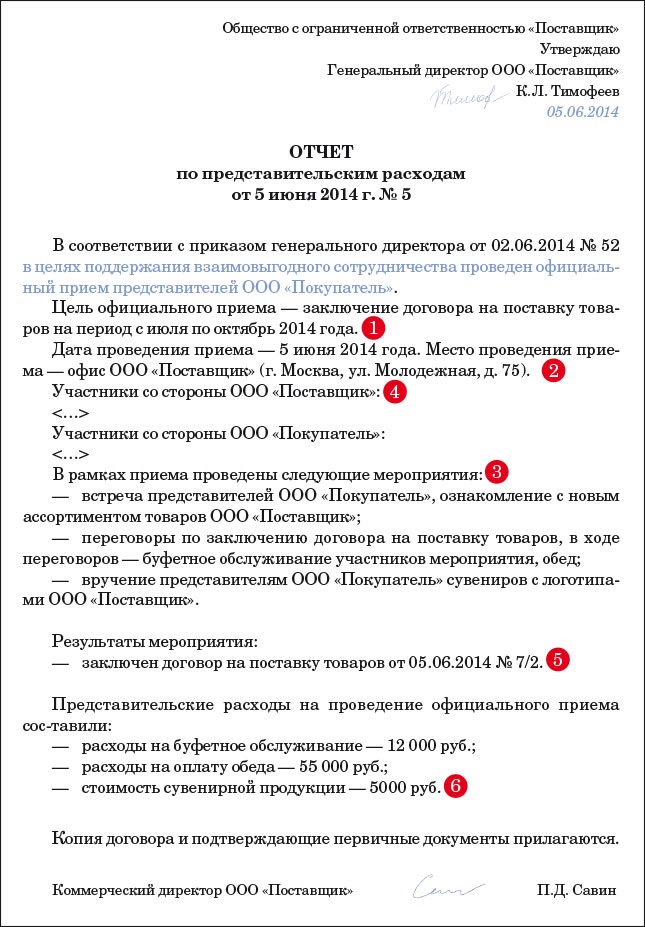

— документ, в котором устанавливается взаимосвязь между понесенными расходами и проведенным представительским мероприятием. В качестве такого документа можно составить отчет о проведенном мероприятии. Форму такого отчета налогоплательщики вправе разработать самостоятельно, соблюдая при этом требования к первичным документам, установленные в статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учете». В отчете следует указать следующую информацию:

Помимо отчета не лишним будет составить такие документы, как:

Налогоплательщики вправе принять к налоговому учету расходы, которые являются экономически обоснованными (то есть направлены на получение дохода) и подтверждены документально. В отношении представительских расходов эти два критерия мы уже рассмотрели. Теперь речь пойдет о порядке налогового учета представительских расходов.

Общая система налогообложения

Для расчета налога на прибыль представительские расходы подлежат нормированию: они включаются в состав прочих расходов в сумме, не превышающей 4% от расходов на оплату труда за отчетный (налоговый) период, в котором проводилось представительское мероприятие. Следует учитывать, что расходы на оплату труда включают в себя не только заработную плату работникам, но и оплату по договорам гражданско-правового характера, затраты на обязательное страхование, дополнительные страховые взносы, добровольное медицинское страхование и т.д. (ст. 255 НК РФ). С увеличением совокупных затрат на оплату труда в течение года возрастает и величина норматива для принятия представительских расходов. То есть если часть представительских расходов, осуществленных, например, в первом квартале, превысила норматив и не была принята к налоговому учету, то в последующих отчетных периодах в течение года она может она может быть учтена при расчете налоговой базы.

«Входной» НДС по представительским расходам принимается к вычету только с той суммы затрат, которая учтена при расчете налога на прибыль, то есть с учетом норматива. Если в последующих кварталах текущего года оставшаяся часть представительских расходов укладывается в норматив, то НДС с нее также может быть принят к вычету.

Подробнее порядок налогового учета представительских расходов предлагаю рассмотреть на примере.

Расходы ООО «Актив» на проведение представительского мероприятия в I квартале составили 23 600,00 руб. (в том числе НДС 3 600,00 руб.). Во IIквартале представительских расходов не было. Расходы на оплату труда в I квартале – 320 000,00 руб. во II квартале – 370 000,00 руб. Порядок налогового учета представительских расходов будет следующим:

Упрощенная система налогообложения

При УСН представительские расходы не учитываются в целях налогообложения, поскольку они не поименованы в закрытом перечне расходов, установленном статьей 346.16 НК РФ (Письмо Минфина от 11.10.2004 № 03-03-02-04/1/22).

Бухгалтерский учет представительских расходовВ бухгалтерском учете, в отличие от налогового, представительские расходы не подлежат нормированию и принимаются в полной сумме. Затраты на представительские мероприятия отражаются в составе общехозяйственных расходов или расходов на продажи, в зависимости от специфики деятельности организации, в корреспонденции со счетами учета расчетов или материальных ценностей.

День Добрый!Спасибо за статью!Все познавательно и доступно!У меня такой вопрос,подскажите программы для ведения бух.учета и не только для небольшого ИП.Раньше была 1С,но слишком трудная и дорогая.Сейчас использую Класс 365.Есть еще что нибудь по аналогии.Спасибо!

Марат, добрый день! Рада, что статья оказалась Вам полезной.

Я пользуюсь 1С, по поводу других программ — порекомендовать не могу. Однако сейчас действительно много различных программ и онлайн сервисов (достаточно просто ввести запрос в поисковике), каждый выбирает для себя оптимальную по соотношению цена/ функционал. При выборе советую почитать отзывы на форумах, а главное, сравнить возможности программы с потребностями Вашего бизнеса: особенности документооборота в зависимости от вида деятельности (торговля, услуги, строительство и т.д.), возможность ведения бухгалтерского учета (для ИП он не обязателен) и составления отчетности, кадровые документы, расчет з/п (если есть наемные работники), возможность обмена документами с банком-онлайн (если используете) и другие параметры, которые являются существенными именно для Вас. Если есть такая возможность, обязательно воспользуйтесь пробной версией программы и на практике оцените плюсы и минусы (в том числе техподдержку и отношение к клиентам).

Добрый день!

Познакомилась со статьей «УЧЕТ ПРЕДСТАВИТЕЛЬСКИХ РАСХОДОВ: ВСЕ ОФИЦИАЛЬНО»

Появился такой вопрос: могу я пустить чек (этот чек, но в нем только чего нет и продукты, и хоз. нужды (гель),и многое прочие?) Хотелось законно и основано. Поверьте это очень нужно. Подскажите, как правильно мне сделать, т.е. провести законно?

Корпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

01 Окт, 2016 г. - 14:09

29 Сен, 2016 г. - 17:31

02 Окт, 2016 г. - 10:25

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Сен, 2016 г. - 16:53

Еще в 2013 году чиновники выпустили несколько писем, в которых они разрешили признавать представительские расходы в неоднозначных прежде ситуациях. Так, сотрудники Минфина России согласились с тем, что расходы на прием партнеров можно списать, даже если встреча не привела к положительному результату. То есть не имеет значения, удалось ли компании по результатам мероприятия заключить какие-либо договоры. Об этом сказано в письме ведомства от 10 апреля 2013 г. № 03-03-06/2/11897.

Чиновники также подтвердили: при расчете налога на прибыль можно без проблем учесть представительские расходы на прием потенциальных клиентов (то есть не только тех контрагентов, с которыми налажены отношения). При этом не важно, с кем были переговоры — с обычными гражданами или с представителями компаний. Все эти выводы есть в письме Минфина России от 3 июня 2013 г. № 03-03-06/2/20149.

Так что теперь вы можете списывать представительские расходы гораздо чаще. Даже в тех случаях, в которых раньше вы это делать опасались.

Но не забудьте про то, что представительские расходы можно признать при расчете прибыли только в пределах норматива — 4 процентов от расходов на оплату труда. Такой лимит предусмотрен в пункте 2 статьи 264 Налогового кодекса РФ.

Подскажем, какие документы понадобится оформить, чтобы подтвердить представительские расходы. А затем мы дадим совет, как это можно сделать максимально быстро и просто.

Как оформить представительские расходыЧтобы списать представительские расходы при расчете налога на прибыль, вам понадобятся первичные документы, подтверждающие потраченные суммы. О каких бумагах идет речь? Прежде всего, об авансовом отчете.

Попросите работника, который занимался организацией официального мероприятия, подготовить этот документ по унифицированной форме № АО-1 или на том бланке, который вы разработали своими силами.

К авансовому отчету пусть сотрудник приложит первичку, подтверждающую представительские расходы. Это могут быть кассовые чеки, квитанции, счета-фактуры из ресторанов, кафе и других сторонних предприятий.

Авансовый отчет и чеки с квитанциями вы получите от работника. Но есть еще ряд важных документов, которые придется оформить вам самим. В частности, это приказ руководителя о проведении официального мероприятия, отчет по его итогам. Перечень документов, которые могут потребовать налоговики во время проверки, для обоснования представительских расходов, встречается в письмах чиновников. Например, в письме Минфина России от 1 ноября 2010 г. № 03-03-06/1/675. Готовый список необходимых бумаг мы привели ниже.

Список документов,1.Приказ руководителя компании о проведении представительского мероприятия. В документе уточните, когда компания проведет встречу с партнерами, и назовите цель мероприятия.

2.Смета представительских расходов. В этом документе приведите перечень планируемых расходов, их максимальные суммы.

3.Отчет о проведении представительского мероприятия. Здесь укажите, что цель мероприятия достигнута.

4.Авансовый отчет и первичные документы, подтверждающие сумму представительских расходов.

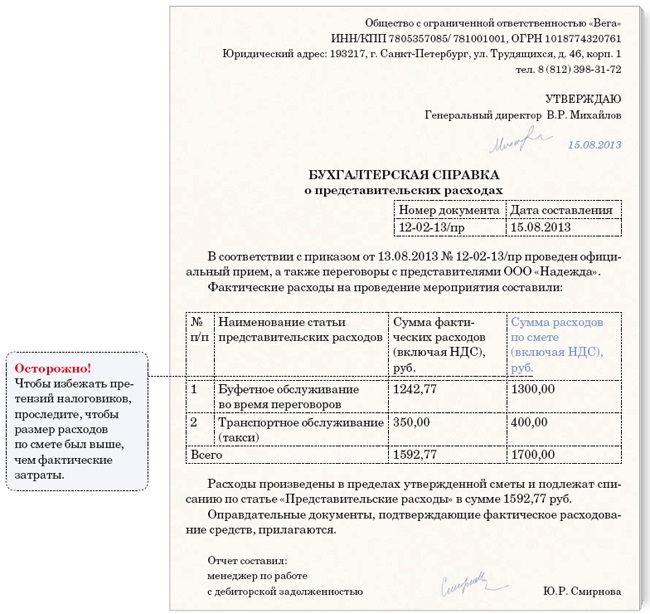

5.Бухгалтерская справка о сумме представительских расходов. Этот документ удобно составить, чтобы свести в одном документе все представительские расходы по мероприятию.

Большинство форм по представительским расходам вам придется разработать самостоятельно. Лишь авансовые отчеты сотрудники могут оформлять на унифицированных бланках (№ АО-1).

А вот для приказа руководителя, сметы, отчета о проведенном мероприятии и других документов по представительским расходам специальных форм нет. Разрабатывая формы, не забудьте про обязательные реквизиты первички, предусмотренные в статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. Вот образец приказа директора, которым оформляют представительские расходы.

А вот образец бухгалтерской справки, которая представительские расходы обосновывает.

В разных документах по представительским расходам встречаются одни и те же данные. Например, название принимающей стороны и приглашенных клиентов, перечень расходов, их суммы, Ф.И.О. генерального директора вашей компании. Один из участников форума журнала «Главбух» посоветовал своим коллегам, как можно упростить заполнение форм документов, обосновывающих представительские расходы. Расскажем обо всем подробнее.

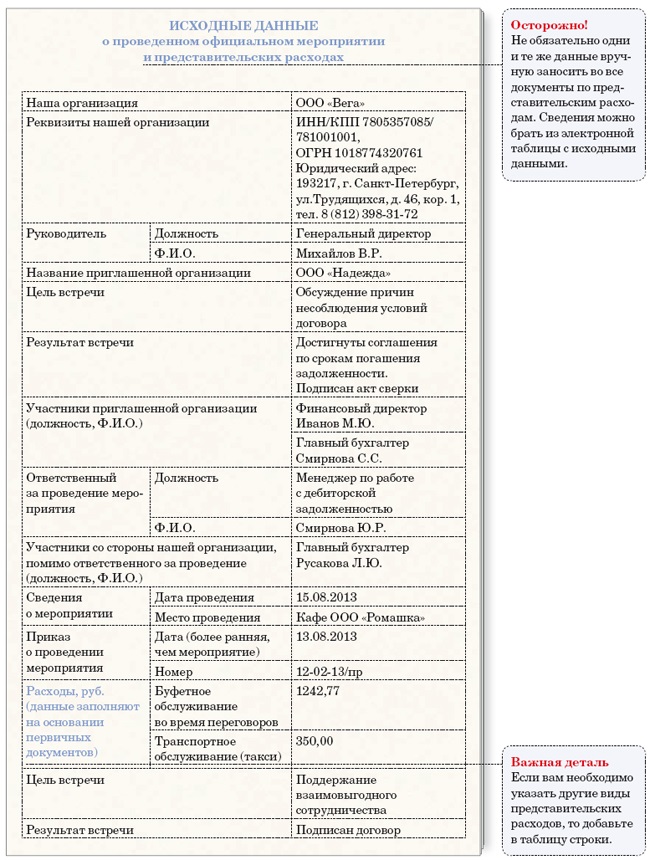

Составьте общую таблицу в Excel с исходными данными. То есть с теми сведениями, которые вам понадобится занести в несколько документов (название компании, перечень расходов, их суммы и т. д.). Как может выглядеть такая таблица, мы показали ниже.

Данные из таблицы с исходными данными будут автоматически попадать в нужные ячейки форм документов. Для этого используйте в программе Excel функцию равенства. Смотрите: к примеру, название вашей компании отражено в ячейке С2 таблицы с исходными данными. И те же данные должны попасть в ячейку J1 другого документа — приказа руководителя компании. Это означает, что в ячейку J1 приказа необязательно вносить название компании вручную. Вам достаточно ввести сюда формулу: = С2. Формула преобразится в такой вид «=‘Исходные данные’!C2».

Точно так же можно автоматически переносить из таблицы с исходными данными компании и другие значения (суммы и перечень расходов, Ф.И.О. участников мероприятия, итоги встречи).

Лейла Сидорова (Мск)

Лейла Сидорова (Мск)Дарья Орлова

Расходы на представительские цели подтверждают следующие документы: счета предприятий общественного питания; товарные чеки; чеки ККТ; документы, подтверждающие оплату транспортных расходов; документы, подтверждающие оплату услуг.

Камиль Морозов

ООО _ПРИКАЗ 16.06.2008 В/ССТ-20-5-13/19 В связи с проведением конференции на тему: Применение новых материалов для ОАО __ПРИКАЗЫВАЮ: 1. Утвердить программу проведения мероприятий, связанных с приемом делегаций. 2. Утвердить смету.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ильяс Николаев (Мск)

Ильяс Николаев (Мск)Дарья Орлова

Пока не развалят вокруг себя защитный вал из стран-членов ЕС и не останутся в политической изоляции, как агрессор и лжец, пытающийся ещё с 20-х годов 20-го века что-то прихватить в России. Тогда США возмущались, что Сибирь, такая богатая.

Камиль Морозов

Сколько надо, столько и будет. Мы правды не знаем. Это продолжается не одно столетие. Кто сильнее, тот и прав. И как сейчас принято говорить-Ничего личного, только бизнес. Почему Запад ненавидит Россию ("Le Temps", Швейцария) _ Когда.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Нина Филиппова (Мск)

Нина Филиппова (Мск)Дарья Орлова

Видать ты крепко рамсы попутал в своих заблуждениях.

Камиль Морозов

вам виднее. раз вы это выдумали. Ничего подобного нет. Банк России полностью самостоятелен. Потому что почти вся мировая торговля ведется в долларах США. Потому что все кредитные системы (т. е. все пластиковые карточки, которыми вы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ростислав Михайлов (Москва)

Ростислав Михайлов (Москва)Дарья Орлова

это слабость, ведомость, равнение на соседей, друзей-приятелей и попросту того дядю кричащая, агрессивная реклама вызывает неполноценность у неокрепших духом, сподвигает на неразумные подвиги и потом учитывая в какой беспросветной.

Камиль Морозов

думают кусок железа и тряпье их приукрасит, но только внеше ууу ) терь серия вапросов под названием"глобальщина" нет, прав был профессор Преображенский ) ******************************************************** [ссылка.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Агата Ефимова (Москва)

Агата Ефимова (Москва)Дарья Орлова

Подаете иск в суд по месту нахождения филиала СК на недоплаченную разницу, оплачиваете госпошлину 400 рублей (на сумму до 10000 рублей госпошлина 400 рублей), также в иске указываете расходы на независимую экспертизу. Если вместо Вас.

Камиль Морозов

Не сомневаюсь, что у Вас Росгосстрах, это они любят так делать. Обращайтесь с иском к мировому судье по месту нахождения филиала СК о взыскании разницы. Все ответы, верные, но почему то все забывают, что можно можно подавать иск по месту.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Такие решения принимались судами в ситуациях, когда налоговые органы, отказывая в признании представительских расходов для целей налогообложения, не обосновывали необходимость представления вышеуказанных документов. Основным аргументом арбитров являлось то, что налоговый кодекс не содержит перечня документов, которыми должно производиться оформление представительских расходов для расчета налога на прибыль. Примеры таких судебных решений:определение ВАС РФ от 20.02.2008 № 16343/07;постановления ФАС Северо-Западного округа от 16.07.2008 № А56-15358/2007,от 14.08.2007 № А56-3739/2006, Поволжского округа от 22–29.03.2005 № А12-18384/04-С36.

В других случаях при отсутствии программы мероприятий, состава делегаций, списков участников, а также смет на каждую встречу и актов списания по каждому приемусуды принимали позицию налоговых органов, указывая, что хотя Налоговый кодекс и не содержит требованийо представлении этих документов, указанное обстоятельство не является основанием для освобождения налогоплательщика от обязанности документально подтверждать произведенные расходы.

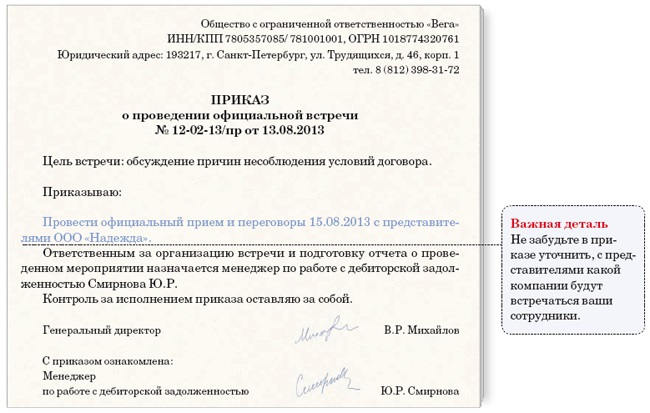

Приказ (распоряжение) об осуществлении расходов на представительские цели (образец заполнения)

¦ Общество с ограниченной ответственностью "ПРИЗЫВ" ¦

¦О проведении официального приема ¦

¦представителей ООО "Рассвет" ¦

¦ В целях поддержания сотрудничества и увеличения объема продаж ¦

¦ 1. Провести в период с 3 по 4 июня 2013 г. официальный прием и¦

¦переговоры с представителями ООО "Рассвет" по вопросу увеличения объема¦

¦продаж (в том числе новой продукции ООО "Призыв") в рамках заключенного¦

¦договора от 29.07.2012 N 55. ¦

¦ 2. Начальнику отдела продаж Лаврову О.А. пригласить представителей¦

¦ООО "Рассвет" на переговоры и согласовать с ними список их представителей¦

¦и даты визита. Срок исполнения - 23.05.2013. ¦

¦ 3. Назначить ответственным за организацию и проведение встречи¦

¦коммерческого директора Вакулова С.И. и поручить ему: ¦

¦ - подготовку и представление на утверждение программы пребывания¦

¦представителей ООО "Рассвет" в г.

Поэтому напомним, что к авансовому отчету должны быть приложены

документы, подтверждающие произведенные расходы (квитанции, транспортные

документы, чеки ККМ, товарные чеки, счета и другие). Отдельно стоит отметить,

что с 1 января 2013 г. вступил в силу новый закон «О бухгалтерском учете» – Федеральный

закон от 06.12.2011 № 402-ФЗ. В результате этого изменился статус форм

первичных учетных документов, содержащихся в альбомах унифицированных форм

первичной учетной документации, к которым относилась и унифицированная форма №

АО-1 «Авансовый отчет». Теперь такие документы не являются обязательными к

применению. Продолжают оставаться обязательными к применению только формы

документов, используемых в качестве первичных учетных документов, установленные

уполномоченными органами в соответствии и на основании других федеральных

законов (например, кассовые документы). Поэтому исходя из ч. 4 ст. 9 Федерального

закона «О бухгалтерском учете» руководитель организации в начале этого года

должен был утвердить формы первичных учетных документов, используемых в

бухгалтерском учете, либо издать приказ, в соответствии с которым в организации

используются первичные документы по формам, утвержденным Госкомстатом России.

Документы, разработанные организацией самостоятельно, должны содержать все

необходимые реквизиты, поименованные в законе.

Ответственному лицу необходимо обращать внимание не только

на оформление документов своей организацией.

Образцы приказов и договоров

Пример учетной политики на 2010 год

Пример приказа и положения об учетной политике для целей бухгалтерского учета и налогообложения на 2010 год

Договор о полной материальной ответственности

Три варианта договора о полной индивидуальной материальной ответственности

приказ (распоряжение) о направлении работника в командировку (форма № Т-9)

командировочное удостоверение (форма № Т-10)

служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а)

Пример приказа об убытии в командировку руководителя организации

Пример приказа об убытии в командировку руководителя организации

Пример доверенности, определяющей полномочия заместителя руководителя на командировки руководителя

Образец приказа о проведении официального приема представителей другой организации.

Образец приказа о проведении официального приема представителей другой организации.

Программа официального приема представителей

Программа официального приема представителей

Образец сметы расходов на официальный прием

Образец сметы расходов на официальный прием

Фрагмент положения о представительских расходах

Фрагмент положения о представительских расходах

Образец отчета о проведении официального приема

Образец отчета о проведении официального приема

Образец расчета норматива и суммы представительских расходов, учитываемой в целях налогообложения прибыли

Образец расчета норматива и суммы представительских расходов, учитываемой в целях налогообложения прибыли

Пример положения о бухгалтерской службы предприятия

Пример положения о бухгалтерской службы предприятия

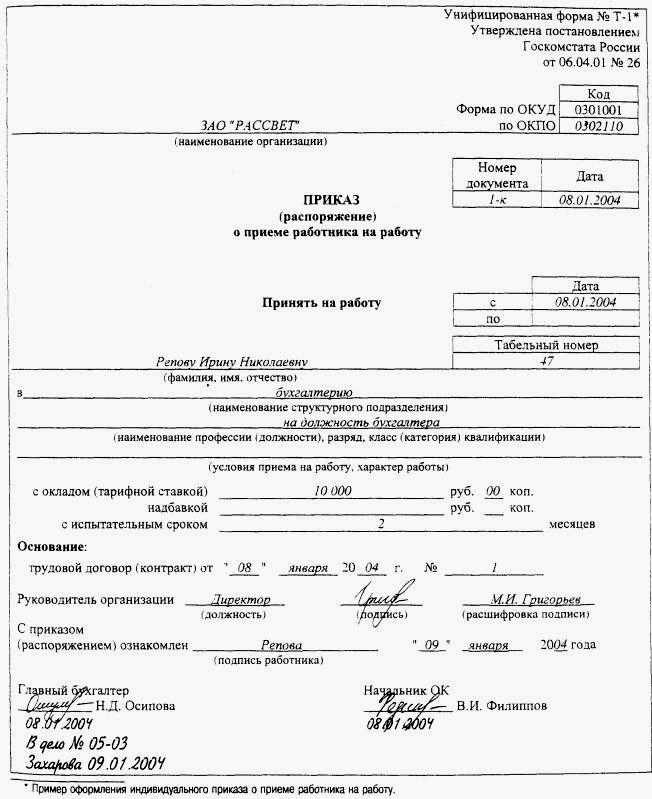

Заявление о приеме на работу

Если к концу года выяснится, что смета была вовремя не утверждена, а представительские расходы имели место, сделайте соответствующий сметный расчет (с учетом фактических цифр) в конце года, а дату утверждения поставьте более раннюю (руководитель подобную бумагу утвердит «задним числом» без проблем, т.к. он, как минимум, был в курсе проведенных представительских мероприятий). Документ может выглядеть, например, так:

« 15» января 2011 года

Смета представительских расходов на 2011 год

Вид представительских расходов Лимит расходов на год, руб.коп.

Затраты, связанные с проведение официальных приемов (завтраков, обедов или других аналогичных мероприятий) 100 000,00

Транспортное обеспечение участников официальных приемов 25 000,00

Буфетное обслуживание во время переговоров 25 000,00

Оплата услуг переводчиков, не состоящих в штате организации 10 000,00

Развлекательные мероприятия во время официальных приемов 100 000,00

ИТОГО 260 000,00

Помимо этого следует издать внутренний организационно-распорядительный документ (например, Положение о проведении представительских мероприятий, утвержденное приказом руководителя организации, или приказ), в котором могут быть отражены следующие моменты:

— порядок выдачи подотчетных сумм на представительские расходы;

— порядок расходования средств на представительские расходы;

— порядок документального оформления представительских расходов;

— порядок осуществления контроля над расходованием и списанием средств на представительские расходы;

— нормирование отдельных видов представительских расходов (лимитирование отдельных видов представительских расходов никакими законодательными актами не установлено, однако, данный пункт будет подтверждать, что в организации осуществляется контроль за расходование денежных средств).

Если у вас нет возможности сделать приказ с датой в начале года, а представительские расходы имели место, сделайте приказ последними числами предыдущего года.

Документ может выглядеть, например, так:

г.Москва « 15» января 2011 года

О представительских расходах

Образец приказа на представительские расходы

Статьи, комментарии, ответы на вопросы: Образец приказа на представительские расходы

Формы документов: Образец приказа на представительские расходы

Представительские расходы - шаблон (приказ, программа, смета, отчет)

Коллеги, добрый день!

Хочу поделиться с вами своим шаблоном, который позволяет за считанные минуты подготовить весь необходимый пакет документов для оформления представительских расходов.

Шаблон подготовлен в программе Excel. Состоит из 5 листов. На первом листе вводится вся необходимая для заполнения форм информация.Остальные листы заполняются автоматически и готовы к печати.

Надеюсь, что этот шаблон позволит вам освободить драгоценное время для более полезных дел.

Буду благодарна, если вы поделитесь со мной какими-нибудь своими полезными заготовками на

Спасибо огромное! Скачала на всякий случай! Увы, поделиться нечем,хотя (всё никак руки не доходят), нужно сделать приказ и акты на списание товаров в рекламных целях (с целью продвижения нашего товара на рынке были бесплатно розданы следующие образцы и т.д.), если сделаю, обязательно поделюсь.

Может. подобное у кого-нибудь есть?

Следовательно, не имеет значения — заключён по итогам переговоров договор или нет. Однако чтобы не было претензий со стороны налоговой, следует в отчёте о переговорах указать, например, что в результате встречи подписан протокол о намерениях заключить договор в будущем. Также можно указать, что целью мероприятия было установление партнёрских отношений.

Налоговый кодекс никаких ограничений на время проведения переговоров не устанавливает. Также как и не оговаривается место проведения мероприятия. Переговоры могут проводиться в общественных местах, ресторанах, кафе. В то же время лучше не устраивать деловые встречи в увеселительных заведениях (боулинг, бильярд), т.к. возможны споры с инспекторами о возможности установления деловых контактов во время игры в бильярд, боулинг и прочее.

Еда и напитки – это организация буфетного обслуживания, ставшая общепринятой практикой. Поэтому такие расходы можно учесть в качестве представительских, с чем Минфин соглашается.