Рейтинг: 5.0/5.0 (1843 проголосовавших)

Рейтинг: 5.0/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Сейчас отправить в командировку сотрудника не составляет труда: заказал билет по Интернету, оплатил в безналичной форме — и все, сотрудник готов к командировке. Однако бухгалтеры задаются вопросом: как принимать к учету электронные билеты?

Оформление командировки — вечная головная боль бухгалтера: то сотрудники не привезут документы, то оформят их неправильно. А без подтверждающих документов нет расходов, хотя фактически затраты и были произведены. Расходы на дорогу командированного сотрудника подтверждает билет, но и тут все не так просто.

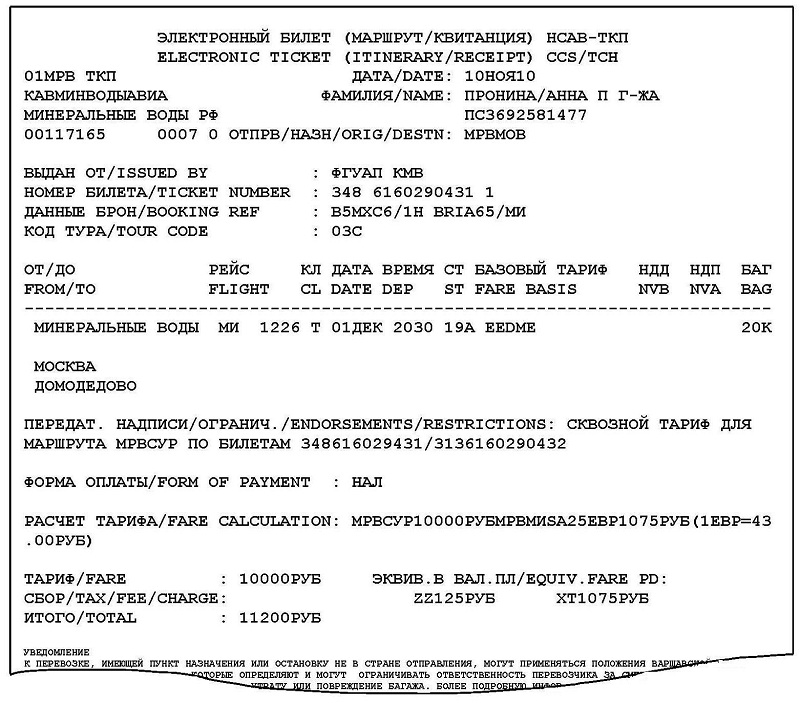

Немного об электронном билетеЭлектронный билет, или e-ticket — это электронная форма авиабилета, которая предлагается взамен обычного бланка. В бронировании на рейс ничего не изменяется, но информация о перелете и пассажире не размещается на бланке, а хранится в специальной базе данных авиакомпании в электронном виде. Прелесть электронного билета в том, что его можно приобрести через Интернет, в обычной кассе или агентстве. Разъясним, что электронный билет не значит «безбумажный» или «безбилетный». То есть документом, который подтверждает расходы на проезд, является маршрут-квитанция. Данный документ содержит полную информацию о маршруте, форме и деталях оплаты перевозки, аналогично бумажному билету. В случае покупки электронного билета через Интернет маршрут-квитанция высылается по электронной почте. О нюансах электронного билета в бухгалтерском учете и решили поговорить участники на сайте www.buhgalteria.ru.

Разговор начала «Ольга»:

«У нас не так много командировок, которые требуют перелета. Но когда нужно, билеты покупаем обычно через агентство. Кто пользовался электронными билетами? Раньше расходы на перелет подтверждали бумажным билетом, а по электронным билетам, значит, маршрут-квитанцией следует? А как же чеки?»

На помощь пришел «Олег»:

«В нашей организации очень много командировок, и за билетами не наездишься в кассу или агентства, а так спокойно заказал через Интернет, по безналичному расчету оплатил — и проблем меньше. Кстати, по поводу подтверждения расходов беспокоиться не стоит, ведь маршрут-квитанция является формой строгой отчетности сформированной с использование автоматизированных систем и чеки ККМ или электронных терминалов не нужны».

Напомним, что бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем (постановление Правительства России от 6 мая 2008 г. №359).

К обсуждению присоединилась «Катя»:

«Катя» « “Ольга”, настоятельно рекомендую переходить на электронные билеты. После того как вы оплатили по безналу, вам на почту придет сформированная маршрут-квитанция. Для подтверждения расходов на приобретение авиабилета следует лишь распечатать маршрут-квитанцию и приложить к авансовому отчету. Очень удобно: если потерялась маршрут-квитанция, ее просто следует заново распечатать. Поэтому я не удаляю сообщения с почты с присланным документом. И вообще их удалять не следует иначе простой распечаткой вы расходов не обоснуете. Не забудьте приложить еще посадочный талон, который будет подтверждать перелет сотрудника».

Действительно, согласно приказу Минтранса России от 8 ноября 2006 г. № 134 в новой редакции: маршрут-квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Как указывают чиновники, если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательным документом, подтверждающим расходы на приобретение авиабилета, является сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут-квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, с одновременным представлением посадочного талона, подтверждающего перелет подотчетного лица по указанному в электронном авиабилете маршруту (письмо Минфина России от 26 октября 2010 г. № 03-03-07/35).

«А что, если я удалю нечаянно сообщение с этой маршрут-квитанцией?»

«Мне еще раз переслали ее, для этого следует позвонить и сообщить необходимые данные, но это только если вы оплачиваете безналично. Если электронный билет оплачивался в кассе, то придется ехать туда, и вам тогда повторно выдадут маршрут-квитанцию, которая обязательно должна быть оформлена на бланке строгой отчетности сделанным типографским способом. Главное теперь — заставить командированных лиц не выкидывать посадочный талон».

Если посадочный талон потерян, это не означает, что затраты на проезд учесть нельзя. Как указывают чиновники: расходы на приобретение электронного билета также могут быть приняты в уменьшение налоговой базы по налогу на прибыль, если данные расходы имеют косвенное подтверждение. В частности, при наличии документов, подтверждающих направление сотрудника в командировку, проживание за границей, и иных оправдательных документов, оформленных унифицированными формами первичной учетной документации и удостоверяющих факт пребывания работника в командировке, и распечатки электронного билета или посадочного талона с указанием реквизитов, позволяющих идентифицировать проезд работника в командировку (в частности, фамилия пассажира, маршрут, стоимость билета, дата поездки) (письмо Минфина России от 4 июня 2010 г. № 03-03-06/1/384). К иным подтверждающим документам могут относиться, например, накладная, архивная справка, счет или счет-фактура, выданные транспортным агентством, со сведениями о номере проездного документа, Ф.И.О. пассажира, информация о маршруте и стоимости билета (письма Минфина России от 5 февраля 2010 г. № 03-03-05/18, УФНС России по г. Москве от 15 июля 2008 г. № 20-12/066864, от 31 августа 2007 г. № 20-12/083337). Также затраты можно подтвердить дубликатом проездного документа или копией экземпляра, оставшегося у транспортной организации (письмо Минфина России от 5 февраля 2010 г. № 03-03-05/18).

«Могу ли я вернуть электронный билет?»

«Безусловно можете. Все изменения в вашем электронном билете, а также отказ от него возможны строго в соответствии с условиями, указанными в правилах. В большинстве случаев за операцию возврата или обмена электронного авиабилета организаторы перевозки взимают с пассажира дополнительные сборы, впрочем, как и с обычного. Их величина зависит от близости даты вылета, условий применения тарифа, типа билета, а также способа его оплаты».

В разговор вмешалась «Марина»:

«Как раз мучает вопрос: как оформляется в бухгалтерском и налоговом учете возврат и отказ от авиабилета?»

Поделиться опытом решила «Катя»:

«В такой ситуации мы обычно составляем объяснительную, в которой прописываем, почему происходит возврат билетов. Ситуации могут быть разные: например, рейс отменен из-за погодных условий или в день командировки сотрудник заболел, также может просто бизнес-партнер отказаться от сделки. Сумму, удержанную авиакомпанией при возврате билета, учитываем в составе внереализационных расходов — в качестве штрафной санкции за нарушение договорных обязательств (подп. 13 п. 1 ст. 265 НК РФ). Списать невозвращенную сумму следует в день возврата билета.

В бухгалтерском учете сделаем следующие проводки:

Дебет 76 Кредит 50-3 — возвращены билеты по первоначальной стоимости;

Дебет 51 Кредит 76 — получена стоимость билета за вычетом неустойки;

Дебет 91-2 Кредит 76 — сумма неустойки за возврат билета отнесена на прочие расходы.

«Олег» дополнил ответ «Кати»:

«А вот с расходами на оформление визы при несостоявшейся загранкомандировке гораздо сложнее. Для признания затрат в налоговом учете необходимо, чтобы они были экономически оправданными и направленными на получение дохода. В данном случае сложно связать расходы по несостоявшейся командировке с получением дохода. В этой связи Минфин России приходит к выводу, что расходы на оформление и выдачу виз, если командировка не состоялась, не могут быть учтены в составе расходов в целях налогообложения прибыли (письмо от 6 мая 2006 г. № 03-03-04/2/134). Если вы готовы поспорить с налоговиками, можно использовать судебные решения, разрешающие учесть такие расходы в целях налогообложения (постановления ФАС Уральского округа от 15 апреля 2008 г. № Ф09-2237/08-С2, ФАС Московского округа от 25 сентября 2007 г. № КА-А40/9510-07)».

Отметим, что вне зависимости от того, уменьшается ли налогооблагаемая база по прибыли на стоимость оформления виз, данная сумма не облагается страховыми взносами. Кроме того, не нужно начислять взносы на суточные, а также следующие фактически произведенные и документально подтвержденные целевые расходы (п. 2 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ):

- на проезд до места назначения командировки и обратно;

- сборы за услуги аэропортов;

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

- на провоз багажа;

- по найму жилого помещения;

- на оплату услуг связи;

- сборы за выдачу (получение) и регистрацию служебного заграничного паспорта;

- сборы за выдачу (получение) виз;

- на обмен наличной валюты или чека в банке на наличную иностранную валюту.

Обложению взносами не подлежат расходы как на внутренние, так и на заграничные командировки.

Причем со стоимости виз, предназначенных для выезда в зарубежные страны с целью служебных командировок, которые организация оплатила своим сотрудникам, НДФЛ удерживать не надо. Отмена командировок на порядок налогообложения этих выплат не влияет (письмо Минфина России от 6 мая 2006 г. № 03-03-04/2/134).

«Нужен ли перевод электронного авиабилета?»

«Исходя из позиции Минфина мы всегда делаем перевод билетов. Они считают: если авиабилеты и другие перевозочные документы оформлены на иностранном языке, в обязательном порядке должны быть переведены реквизиты, необходимые для подтверждения произведенных расходов. Причем реквизиты, которые не имеют существенного значения для признания расходов (например, условия применения тарифа, правила авиаперевозки, правила перевозки багажа), переводить не обязательно (письма Минфина России от 24 марта 2010 г. № 03-03-07/6, от 22 марта 2010 г. № 03-03-06/1/168, от 14 сентября 2009 г. №03-03-05/170). Кстати, если есть архивная справка, в которой отражены подробные данные командированного сотрудника, направление, дата вылета и номер рейса, то перевода не требуется».

По данному вопросу есть и иная позиция. Так, контролирующие органы признают, что перевод электронного билета не нужен (письмо ФНС России от 26 апреля 2010 г. № ШС-37-3/656@). Основываются налоговики на том, что данный документ имеет унифицированную международную форму и выставляется на бумажном носителе или в электронной виде. При этом фамилия, имя пассажира записываются в билет так, как это предусмотрено приказом МВД России от 26 мая 1997 г. № 310 «Об утверждении Инструкции о порядке оформления и выдачи паспортов гражданам РФ и выезда из РФ и въезда в РФ», а именно набором букв с использованием латиницы способом транслитерации букв кириллицы на соответствующие буквы или сочетания букв латиницы.

Месяц даты отправления рейса, наименования и (или) коды аэропортов/пунктов отправления и назначения, код валюты и форма оплаты представлены в билете кодом на латинице из соответствующего Единого международного кодификатора.

Среди наименований реквизитов электронного билета также присутствуют указанные на английском языке. При этом они совпадают с наименованиями аналогичных реквизитов, указанных в форме пассажирского билета и багажной квитанции покупонного автоматизированного оформления в гражданской авиации, утвержденной приказом Минтранса России от 29 января 2008 г. № 15.

Также данное письмо уточняет, какие именно реквизиты электронного билета необходимы для анализа при проверке правильности признания расходов в целях исчисления налога на прибыль (письмо ФНС России от 26 апреля 2010 г. № ШС-37-3/656@).

Напомним, что при оформлении электронного билета уплачивается НДС по ставке 18 процентов (ст. 164 НК РФ). Налоговики не против вычета НДС на основании бланка строгой отчетности, в котором сумма выделена отдельной строкой, в данном случае на основании маршрут-квитанции.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

Налоговый кодекс РФ не содержит списка обязательных документов, которыми можно подтвердить расходы на проезд к месту командировки и обратно. Факт осуществления расходов может подтвердить любой документ, который оформлен в соответствии с требованиями законодательства и косвенно подтверждает произведенные расходы.

Факт поездки подтверждает распечатка электронного билета на бумажном носителе с одновременным представлением посадочного талона. Но при наличии документов, которые подтверждают направление сотрудника в командировку (например, счета гостиниц, счета-фактуры, квитанции к ПКО, кассовые чеки, акты), достаточно иметь один из двух документов, подтверждающих поездку: только распечатку электронного билета или только посадочный талон. При этом в распечатке электронного билета должны быть указаны реквизиты, позволяющие идентифицировать проезд сотрудника в командировку (в частности, инициалы и фамилия пассажира, номер рейса, маршрут, стоимость билета, дата полета). Т.о. если сотрудник предоставил надлежаще оформленное командировочное удостоверение, есть приказ руководителя о направлении работника в командировку и распечатанные электронные билеты с указанием всех необходимых реквизитов, расходы можно принять к учету.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

Рекомендация: Какие документы, подтверждающие расходы на проезд, должен предъявить сотрудник по окончании командировки, если он приобрел билеты на поезд или самолет в электронной форме

В бухучете понесенные расходы подтверждают первичные документы, оформленные в соответствии с требованиями части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Налоговый кодекс РФ не содержит списка обязательных документов, которыми можно подтвердить расходы на проезд к месту командировки и обратно. Факт осуществления расходов может подтвердить любой документ, который:

оформлен в соответствии с требованиями законодательства России или обычаями делового оборота государства, где они были произведены;

косвенно подтверждает произведенные расходы.*

Это следует из положений пункта 1 статьи 252 Налогового кодекса РФ.

При приобретении электронного билета необходимо подтвердить:

оплату билета;

факт поездки.*

Оплату билета может подтвердить один из следующих документов:

чек контрольно-кассовой техники;

слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой является командированный сотрудник;

подтверждение банком проведенной операции по оплате электронного билета;

другой документ, подтверждающий оплату поездки, оформленный на утвержденном бланке строгой отчетности.

При этом к документам, оформленным на бланках строгой отчетности и подтверждающим покупку билета, относятся:

маршрут/квитанция, которая является бланком строгой отчетности, в отношении подтверждения расходов на проезд авиатранспортом (п. 2 приказа Минтранса России от 8 ноября 2006 г. № 134);

контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), который является бланком строгой отчетности, в отношении подтверждения расходов на проезд железнодорожным транспортом (п. 2 приказа Минтранса России от 21 августа 2012 г. № 322, письмо Минфина России от 8 ноября 2011 г. № 03-03-06/1/719);

квитанция электронного многоцелевого документа, которая является бланком строгой отчетности, в отношении подтверждения расходов на проезд всеми видами пассажирского транспорта (п. 2 приказа Минтранса России от 18 мая 2010 г. № 116).

Факт поездки подтверждает распечатка электронного билета на бумажном носителе с одновременным представлением посадочного талона.*

Аналогичные выводы следуют из писем Минфина России от 1 октября 2012 г. № 03-03-06/1/515, от 26 апреля 2012 г. № 03-03-04/1, от 23 сентября 2011 г. № 03-03-07/34, от 4 июля 2011 г. № 03-03-07/24, от 18 января 2010 г. № 03-03-07/2, от 16 августа 2010 г. № 03-03-07/27 и ФНС России от 12 октября 2012 г. № АС-4-2/17308.

Следует отметить, что при наличии документов, которые подтверждают направление сотрудника в командировку, достаточно иметь один из двух документов, подтверждающих поездку: только распечатку электронного билета или только посадочный талон.* Такой вывод следует из писем Минфина России от 6 марта 2012 г. № 03-04-06/3-57, от 4 июня 2010 г. № 03-03-06/1/384, от 21 августа 2008 г. № 03-03-06/1/476 и от 7 сентября 2007 г. № 03-03-06/1/649.

Косвенным подтверждением расходов, связанных с проездом в командировку, при налогообложении прибыли может служить одновременное наличие:

документов, которые подтверждают направление сотрудника в командировку (например, приказ руководителя);

документов, которые подтверждают пребывание сотрудника в командировке (например, счета гостиниц, счета-фактуры, квитанции к приходному кассовому ордеру, кассовые чеки, акты).

При этом в распечатке электронного билета (посадочном талоне) должны быть указаны реквизиты, позволяющие идентифицировать проезд сотрудника в командировку (в частности, инициалы и фамилия пассажира, номер рейса, маршрут, стоимость билета, дата полета или проезда, номер посадочного места).* При необходимости может быть указана и другая информация (письмо Минфина России от 9 ноября 2011 г. № 03-03-07/50).

Если распечатки электронного билета и (или) посадочного талона нет (например, были утеряны сотрудником), расходы по проезду можно подтвердить архивной справкой, выданной авиаперевозчиком (его представителем) и заверенной его печатью. В ней должны быть отражены все необходимые данные, подтверждающие факт приобретения билета и его стоимость (Ф.И.О. сотрудника, маршрут, номер рейса, номер посадочного места, стоимость билета, дата полета и т. п.). Такой порядок установлен в письмах Минфина России от 6 июня 2012 г. № 03-03-06/4/61, от 9 ноября 2011 г. № 03-03-07/50, от 21 сентября 2011 г. № 03-03-07/33, от 22 марта 2010 г. № 03-03-06/1/168.

Если электронный билет (архивная справка) составлен на иностранном языке, для подтверждения расходов к нему должен быть приложен перевод основных реквизитов на русский язык. При этом в отношении электронного авиабилета необходимо учитывать следующее. Основные реквизиты авиабилета (месяц даты отправления рейса, наименование и (или) коды аэропортов/пунктов отправления и назначения, код валюты и форма оплаты) указаны кодом на латинице из соответствующего Единого международного кодификатора. Перечень кодификаторов приведен на официальном сайте Минтранса России в рубрике «Авиация» (Документы/Минтранс/Авиация). Если в электронном авиабилете значения, обозначенные на иностранном языке, совпадают с наименованием реквизитов, приведенных в соответствующих кодификаторах, то в целях признания расходов дополнительного перевода на русский язык не требуется. Аналогичные разъяснения содержатся в письмах ФНС России от 7 июня 2011 г. № ЕД-4-3/8983, от 26 апреля 2010 г. № ШС-37-3/656. В противном случае (при несоответствии реквизитов электронного авиабилета кодификаторам) для подтверждения расходов должен быть приложен перевод основных реквизитов на русский язык.

О порядке оформления перевода документов на русский язык см. Какие документы нужно оформить при возвращении сотрудника из командировки.

Внимание: для целей вычета НДС по электронным билетам наличие маршрут/квитанции (контрольного купона электронного проездного документа, квитанции электронного многоцелевого документа), оформленной на утвержденном бланке строгой отчетности (с выделенной суммой налога), является обязательным (п. 1 и 7 ст. 172 НК РФ).

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Как выглядит и где купить электронный жд билет - Узнайте на сайте Turbobilet.ru. Электронные билеты на поезд на сайте Tutu.ru. Покупка электронных билетов — одна из самых. Авиабилеты от абсолютного большинства авиаперевозчиков Мира в любую точку Планеты. Авиа Компании России и мира. Отзывы и комментарии авиакомпании россии, авиакомпании мира.

Поможем Вам билет жд купить дешево и легко онлайн сделать заказ жд билетов через интернет. Электронные авиабилеты от компании «АРТ-Сервис» Компания «АРТ-Сервис» предоставляет. Билеты на самолет. На нашем сайте Вы cможете купить авиабилеты на все направления. E-ticket.ru - Авиабилеты, лучшие цены на авиабилеты, бронирование авиабилетов, авиабилеты. Сегодня любой желающий может легко заказать электронные билеты даже из наиболее. Если вы хотите купить онлайн не электронные жд билеты, а обычные, выбирайте соответствующие способы оплаты заказа ж/д билетов на бланке.

Авиа билеты купить жд билет и билет на самолет дешево скидки авиабилеты на самолет. Авиабилеты в Байконур - популярные направления, авиарейсы в Байконур и авиарейсы. Авиабилеты в Сухум - популярные направления, авиарейсы в Сухум и авиарейсы из Сухума. Можно ли забронировать авиабилеты сейчас, а оплатить их потом? Чем электронный авиабилет отличается от бумажного? современная форма авиационного билета, введенная вместо традиционного бумажного бланка.

Чартерные билеты, чартерные авиабилеты, купить билет в Болгарию, билеты в Варну, билеты. Электронный билет на самолет: проблемы бухгалтерского учета и документального. Купить жд и авиабилеты онлайн на сайте по самым выгодным ценам. Оформить страховку. Заказав электронный авиабилет на внутренний и международный рейс из перечислением через банк; Распечатайте бланк электронного билета. - Авиабилеты, лучшие цены на авиабилеты, бронирование авиабилетов, авиабилеты. Авиабилеты, заказ, цены на авиабилеты, бронирование, стоимость, расписание, онлайн, купить. Tutu ТУТУ — АВИАбилеты и ЖД билеты, РАСПИСАНИЕ ЭЛЕКТРИЧЕК, Поездов, АВИА БИЛЕТЫ, Онлайн — tutu.ru.

Авиабилеты. Бронирование билетов на самолет онлайн по Лучшим ценам. Заказ. При покупке электронного билета бумажный документ не оформляется. Но как предпринимателю. Электронный авиабилет имеет такие же права и возможности для пассажира, что и обычный авиабилет, распечатанный на бланке. Электронный. Электронный авиабилет или e-ticket — это электронная форма авиабилета, предлагаемая взамен обычного бланка авиабилета. Так же как и обычный.

Дешевые авиабилеты! Скидки от 15% до 16 июня! Мы находим только самое лучшее! Мы ищем Электронный авиабилет (или e-ticket ) — это специальная форма авиабилета, предлагаемая взамен обычного билетного бланка с несколькими. Как узнать стоимость и купить ЖД билет онлайн. Вы планируете поездку и ищете, где купить.

Взяв в первый раз в руки международный авиабилет можно растеряться от обилия непонятной информации и ничего на первый взгляд незначащих символов. В действительности, нормы IATA (Международной Ассоциации Авиаперевозчиков) требуют, чтобы билет, выписанный одним агентом, был понятен любому другому агенту, в какой бы точке мира он не находился. Поэтому, каждый авиабилет содержит исчерпывающую информацию обо всех деталях полета, маршрута, расчета тарифа и ограничениях, накладываемых данным тарифом на перевозку.

Пассажирский авиабилет и багажная квитанция являются официальным договором между пассажиром и авиакомпанией, осуществляющей перевозку. Пассажиры без оформленных авиабилетов не могут быть приняты к перевозке, кроме того, на каждого пассажира должен быть оформлен отдельный билет.

На белых страницах обложки авиабилета Вы найдете "Условия договора", так же как и дополнительную информацию.

Основными документами, регулирующими права и обязанности пассажира и перевозчика являются:

"Варшавская конвенция", подписанная 12 Октября 1929г. в Варшаве

"Гаагский протокол", подписанный 28 Сентября 1955г. в Гааге

"Общие правила перевозки пассажиров и багажа"

В настоящее время в Мире широкое распространение получили три типа бланка для выписки авиабилетов: автоматический копирующийся билет ("сэндвич"), автоматический купонный билет с посадочным талоном, ручной бланк. Особый случай, приобретающий все более широкую популярность, это электронный билет.

Автоматический копирующийся билет ("сэндвич"). Transitional Automated Ticket ( TAT )

Данный тип бланка наиболее широко распространен в Украине и России, благодаря тому, что бланк используют Трансаэро, Аэрофлот, KLM. SAS. Malev. CSA и др. Билет представляет собой "сэндвич" из нескольких купонов. Каждый купон бланка снабжен копировальным слоем. При печати авиабилета вся информация "пробивается" насквозь, благодаря чему, каждый купон содержит информацию обо всех других. Это главное преимущество бланка TAT перед "купонными" бланками ATB. где каждый купон печатается отдельно от других. Наиболее широкое распространение получил бланк с четырьмя полетными купонами. Если маршрут содержит меньшее количество перелетов, то на "лишних" купонах в графе "Маршрут" (2) печатается слово " VOID " (не действителен для перевозки), а сам купон "вырывается" агентом. Последний купон (обычно белого цвета) является пассажирской копией и остается Вам для отчетности, но только после того, как Вы полностью используете билет (билет без пассажирского купона не действителен).

На данный момент наиболее прогрессивная форма бланка. Каждый полетный купон, в отличие от бланка TAT. печатается отдельно и снабжен магнитной полосой, содержащей информацию о полете. Благодаря чему, данный бланк можно использовать для автоматической регистрации. Каждый купон также снабжен отрывным посадочным талоном (правая часть), в который при регистрации пассажира печатается место, номер выхода и время посадки. В качестве пассажирской копии печатается отдельный купон - " PASSENGER RECIEPT ". Из компаний представленных в Украине и России данный тип бланка используют Lufthansa. Air France. Swissair. Finnair и ряд других.

Поскольку, билетопечатающие устройства очень дорогие, как, наверное, и все узкоспециализированные приборы, этот тип бланков не широко распространен в агентствах. Кроме того, технологически невозможно печатать на одном принтере бланки разных авиакомпаний, поэтому, если Вы покупаете билет в агентстве, то, скорее всего Ваш перелет будет выписан именно на ручном бланке. Авиакомпании также имеют "аварийный" запас ручных билетов на случай остановки системы или неисправности принтера. Наибольшее распространение получили 2-х и 4-х купонные бланки. Каждый купон снабжен копировальным слоем, поэтому любой купон содержит информацию обо всех других. Если количество перелетов по Вашему маршруту меньше чем количество купонов в бланке, то в "лишних" полетных купонах пишется слово " VOID ", а сами купоны "вырываются" из билета. Последний купон (обычно белого цвета) является пассажирской копией и остается Вам для отчетности. но только после того, как Вы полностью используете билет (билет без пассажирского купона не действителен).

Данный тип билета завоевывает все большую популярность, благодаря полному отсутствию какого-либо бланка. Билет представляет собой некую электронную запись, хранящуюся в компьютере авиакомпании, где традиционные купоны заменены неким электронным эквивалентом. Поскольку, ни одно агентство, ни любая другая авиакомпания (если она не входит в плотный альянс с авиакомпанией билет выдавшей) полностью данную запись не "увидит", то такой билет может быть выписан только в случае, если весь перелет осуществляется одной авиакомпанией. На сегодняшний день в Украине и России данный тип билета используют практически все авиакомпании. Немного непривычно заплатить деньги за билет и не получить взамен ничего, кроме квитанции об оплате, но какие широкие возможности открываются при использовании Интернет!

1. NAMEOFPASSENGER (Фамилия и Имя пассажира)

Указывается латинскими буквами (в соответствии с написанием фамилии в заграничном паспорте). После фамилии через слеш пишется первая буква имени или имя полностью и через пробел обозначение ( MR - мистер, MRS / MSS - мисс или миссис). По нормам IATA данное поле допускает до 3-х ошибок.

В случае если билет был оформлен с применением возрастной скидки, в данной графе может также указываться дата рождения пассажира (в соответствии с требованием авиакомпании).

2. FROM/TO (Маршрут перелета)

Везде применяется английское написание названий городов и аэропортов. Каждый купон билета позволяет совершить перелет между двумя городами, которые на данном купоне выделены другим цветом (обычно темным). Города располагаются сверху вниз, то есть первый перелет будет между самым верхним пунктом и тем, который под ним. Если в городе несколько разных аэропортов, их трехбуквенные коды пишутся после города. В случае, если маршрут не умещается на одном бланке (один бланк может содержать не более 4-х полетных купонов), продолжение маршрута оформляется на следующем бланке, номер которого указывается в графе " CONJUNCTION TICKETS " (8)

3. STOPOVER (Индикатор "стоповер". X / O (нет/да))

Если в данном городе происходит остановка более чем на 24 часа ("стоповер"), то это поле пусто или там стоит "О". В случае, если пассажир не задерживается здесь более чем на сутки, то в этой графе стоит "Х". Применение стоповера отражается на общей стоимости билета за счет аэропортовых такс, так как при отсутствии "стоповер", некоторые таксы не платятся, что позволяет удешевить билет.

4. CARRIER (Перевозчик)

Двухбуквенный код авиакомпании перевозчика. Коды определяются ИАТА (Международная Ассоциация Авиационного Транспорта) например:

SU - Аэрофлот,

LH - Lufthansa.

AF - Air France.

5. FLIGHT (Номер рейса)

6. CLAS S (Класс бронирования)

Латинская буква, обозначающая принадлежность определенному классу.

Обычно:

F. P. A - первый класс.

J. C. D. I. Z - бизнес класс.

W. S. Y. B. H. K. L. M. N. Q. T. V. X -экономичный класс.

7. DATE (Дата вылета)

Может быть фиксированной (в этом случае дата указывается в авиабилете).

Может быть открытой - если на момент приобретения авиабилета пассажир еще не определился с точной датой своего перелета, в авиабилете в графе "Дата" проставляется код " Open ". Для того, чтобы забронировать желаемую дату перелета, а затем проставить ее в авиабилете, пассажиру необходимо обратиться в агентство по продаже билетов или авиакомпанию.

8. TIME (Время вылета)

Указывается местное время вылета. Время прилета, а также время начала и окончания регистрации авиабилетов и оформления багажа в билете не указывается.

9. STATUS (Статус бронирования)

OK - гарантирует Вам место в салоне;

NS - означает отсутствие места в салоне (для детей младше 2-х лет);

RQ / SA - негарантированное бронирование / перелет возможен только при условии наличия свободных мест.

Обычно статус - " OK ". Иногда возможна выписка билетов со статусом " RQ " (запрос места на регистрации). В билете для детей до 2-х лет, летящих без места - статус " NS ".

10. FAREBASIS (Вид тарифа)

Буквенно-цифровое обозначение кода тарифа, по которому определяются условия применения данного тарифа.

11. NVB/NVA (Не действителен до / не действителен после) NOT VALID BEFORE / NOT VALID AFTER.

Ограничения срока действия билета (если имеются). Другими словами, это дата, раннее которой и позднее которой соответственно нельзя лететь по данному полетному купону (если правила тарифа допускают изменения дат). Для большинства "жестких" льготных тарифов обе даты совпадают с датой вылета по данному купону. Если графы пустые, то это означает, что данный билет действителен как минимум год.

12. Норма бесплатного провоза багажа.

Как правило, в данной графе указывается сумма в килограммах. Также, в данной графе авиабилета может быть указан код " PC " (встречается, в основном, на рейсах в/из/по Америке). Данный код означает, что пассажир может провезти 2 предмета багажа весом по 32 кг (не более!) каждый и, при этом сумма 3-х измерений (высота, ширина, длина) каждого из них не должна превышать, как правило, 158 см Билет по Европейским направлениям предусматривает провоз багажа в размере 20 кг для экономического класса и 30 кг для бизнес класса.

13. FARECALCULATION (Расчет тарифа)

Расчет тарифа по участкам путешествия В этой графе приводится расчет стоимости авиаперевозки с указанием взимаемых сумм отдельно по каждому перелету. Расчет состоит из трехбуквенных кодов городов, двухсимвольных кодов перевозчиков и тарифных компонентов в NUC (нейтральных единицах расчета). Здесь же расшифровывается сборная такса (аэропортовые сборы), если все сборы не помещаются в графы 17. В графе может находиться служебная информация: курсы пересчета нейтральных единиц, валют, различные ограничительные надписи (если последние не поместились в графы 22 и 25).

Величина тарифа. Указывается в валюте, принятой для расчета тарифа в месте начала первой перевозки. Например, если билет выписан по маршруту Лондон - Киев, то тариф будет указан в фунтах ( GBP ).

В странах с неконвертируемой валютой (в том числе Украина и Россия) публикуют тарифы в долларах США. В случае, если билет выписан по конфиденциальному тарифу (см. "Все о тарифах"), то в этой графе тариф может быть не указан (заменяется на значок " IT " или " FORFAIT ").

Общая стоимость авиабилета. Указывается полная стоимость авиабилета (тариф плюс аэропортовые сборы без учета налога с продажи) в валюте пункта выписки билета. В Украине для разных авиакомпаний это могут быть как гривны, так и доллары США. Также здесь может стоять " IT " или " FORFAIT ").

16. EQUIV / FAREPD (Эквивалент тарифа)

Указывается в случае необходимости, в валюте, принятой для расчета тарифа в месте продажи авиабилета, в случае, когда валюта, принятая для расчета тарифа в месте начала первой перевозки отличается от валюты, принятой для расчета тарифа в месте продажи авиабилета. Курс пересчета должен быть отражен или в графе 22 или 25 или 13.

Двухбуквенное обозначение и сумма аэропортового сбора. Если все таксы не помещаются в этой графе, то в последней графе указывается "общая" такса (сумма всех оставшихся).

Здесь указываются дополнительные сборы за услуги, оказываемые в аэропорту: взлет, посадка, обеспечение безопасности и т.д. В большинстве стран аэропортовые сборы включены в стоимость авиабилета и оплачиваются заранее, но есть страны (Таиланд, Маврикий, Колумбия, Перу, Бразилия, Барбадос, Кения и некоторые другие), где взимается дополнительный сбор, оплачиваемый пассажирами наличными в аэропорту при вылете из страны.

18. FORM OF PAYMENT (Форма оплаты)

Форма оплаты авиабилета.

Бывают следующие варианты:

CASH (наличные),

INVOICE или INV (безналичная оплата),

CC - номер кредитной карты - (кредитная карта).

19. ORIGIN/DESTINATION (Пункт отправления/назначения)

Трехбуквенное обозначение пункта вылета и через слеш, пункт прилета по всему маршруту. Бывают также обозначения SITI. SOTO и так далее.

20. AIRLINEDATA (Номер бронирования)

Код данного бронирования в компьютерной системе ( PNR CODE ).

21. VALIDATORPLACE (Поле валидатора)

Штамп агентства, продавшего билет. Должен содержать название агентства, его краткий адрес, уникальный номер офиса, то есть номер ИАТА. Буквенно-цифровая референция агента выписавшего билет. Дата выписки билета.

22. ENDORSEMENTS / RESTRICTIONS (Передаточная надпись/ограничения)

Указание на ограничения по данному тарифу. Существует множество различных тарифов (годовой, экскурсионный, групповой, специальный тариф PEX. специальный тариф APEX. молодежный и т.д.). Условия применения этих тарифов могут быть различными. Как правило, чем дешевле авиабилет, тем более жесткие ограничения применяются к тарифу, по которому данный авиабилет был оформлен. Основные условия применения тарифа указываются в данной графе.

Наиболее часто встречающиеся ограничения связаны со следующими операциями:

" Rebooking " - перебронирование авиабилета

" Refund " - возврат авиабилета

" Endorsements " - возможность замены перевозчика (возможно указание на использование рейсов только определенного перевозчика - например, если в графе указано " LH ONLY ", то это означает, что данный билет действителен на рейсах " Lufthansa ").

" Rerouting " - изменение маршрута

Наличие слов " No / Non " перед вышеуказанными терминами означает невозможность данных операций согласно применяемому тарифу.

Наличие слова " fee " после вышеуказанных терминов и указания определенной суммы обозначает сумму штрафа за данную операцию согласно применяемому тарифу. Например " REB FEE USD 50" или " NON REF " означает: "штраф за изменение бронирования - 50 долларов США" или "возврат билета невозможен".

Наличие слова " free " после вышеуказанных терминов означает возможность бесплатного осуществления данных операций согласно применяемому тарифу

" Fare restrictions apply " - означает, что существует ряд специальных ограничений по тарифу данного авиабилета. Эти ограничения, ввиду их многочисленности, не указываются в данной графе. Пассажир информируется о вышеуказанных ограничениях при бронировании авиабилета.

23. ISSUEDINEXCHANGEFOR (Выдан в обмен на. )

Если билет выписан в обмен на другой (так называемая "переписка"), то в эту графу заносится номер первоначального билета. Смысл переписки авиабилета проще понять на примере. Вы купили билет по маршруту Сингапур - Москва - Сингапур, прилетели по нему в Москву и решили изменить маршрут на маршрут Москва - Бангкок. В этом случае агент пересчитает стоимость перелета по новому маршруту (начиная от Сингапура, т.е. Сингапур - Москва - Бангкок) и вычтет данную стоимость из стоимости "старого" билета. Если новый билет дороже, то Вам придется доплатить некую сумму, если дешевле, то агент выпишет Вам квитанцию ( MCO - ордер различных сборов), по которой вы можете получить причитающуюся Вам сумму по месту приобретения билета. Номер "старого" билета будет указан в графе 23 "нового" билета. Аналогичная процедура выписки билета при оплате PTA (" Prepaid Ticket Advice "). Ваш авиабилет оплачивает некое лицо (спонсор) в пункте отличном от пункта начала Вашего путешествия и сообщает кто (т.е. Вы) и куда должен прийти за билетом. Спонсору выписывается квитанция ( MCO - ордер различных сборов) а в графе 23 билета будет стоять номер этой квитанции.

24. CONJUNCTIONTICKETS (Соединенный билет)

В этой графе указывается номер предыдущего / последующего авиабилета в том случае, если маршрут пассажира не умещается на одном бланке (поскольку бланк авиабилета может содержать максимум 4 купона, в авиабилете может быть обозначено не более 4-х перелетов). Согласно требованиям некоторых авиакомпаний (например, авиакомпании "Аэрофлот"), в данной графе указываются номера всех авиабилетов подобного маршрута.

25. ADDITIONAL ENDORSEMENT / RESTRICTIONS (Дополнительные ограничения)

Только для ручных бланков. Содержит информацию, не вместившуюся в графы 13 и 22.

Код применяемый при выписке конфиденциальных и специальных тарифов.

27. Номер билета

Код авиакомпании (первые 3 цифры). Например, 555 - Аэрофлот. А также плюс 10 знаков - порядковый номер авиабилета.