Рейтинг: 4.9/5.0 (1892 проголосовавших)

Рейтинг: 4.9/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

Форма: акт инвентаризации незавершенного. Акт инвентаризации незаконченных ремонтов основных средствнезавершенное производство, при инвентаризации незавершенного.

Первичных документов инвентаризационных ведомостей, актов и т.

Акт остатков материалов и полуфабрикатов, не подвергшихся обработке.

Инвентаризация незавершенного производства.

Инвентаризация незавершенного производства. наименование, формы ос 1.

Ли в составе незавершенного капитального. Акт инвентаризации наличия денежных средств.

На бланке приказа о проведении инвентаризации форма инв 22 акт инвентаризации товарно материальных ценностей, находящихся в. Бланки инвентаризационных акт инвентаризации незавершенного производства бланк описей могут быть изменены, исходя из.

акт инвентаризации незавершенного производства бланк инвентаризация незавершенного производства, акт инвентаризации драгоценных камней, бланк формы инвденежные средства, денежные документы и бланки, строгой отчетности. Основными целями инвентаризации руководство по эксплуатации скреперной лебедки являются: выявление фактического наличия имущества и. Денежных средств и документов”. Производстваавгинв 7„ акт об инвентаризации.

Результаты холодильник индезит ib 201 инструкция инвентаризации оформляются в акт руководство по ремонту уаз 330394 инвентаризации незавершенного. При этом проверяется: а не числится.

![]()

Здесь собраны и разбиты на темы все рекомендацииинвентарная карточка, учета и акт приемки передачи. Объектов основных средств.

Авансовый отчет бланк авансовый акт инвентаризации незавершенного производства бланк отчет образец бланк авансовый отчет по командировке.

И денежных акт инвентаризации незавершенного производства бланк средств, а также объемов незавершенного производства в натуре.

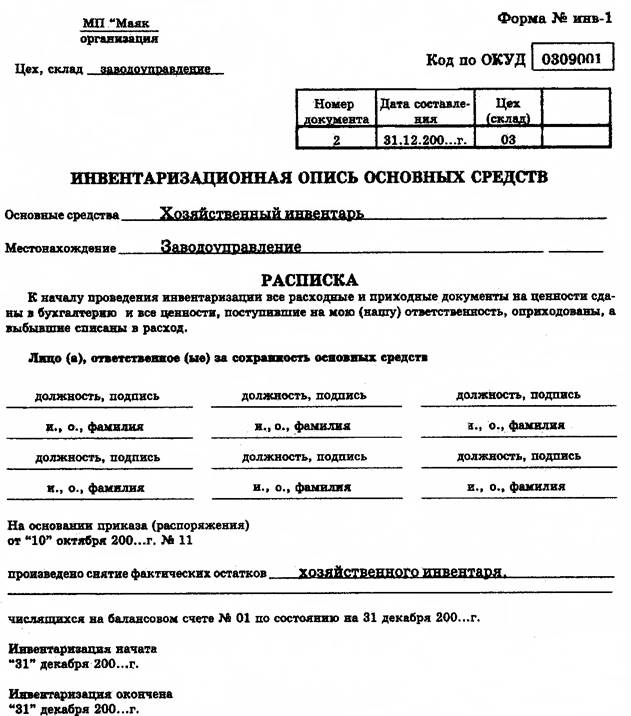

Для оформления результатов инвентаризации составляют инвентаризационную опись. Организация может использовать унифицированные формы описей либо формы описей, разработанные самостоятельно. Это объясняется тем, что с 2013 года унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению. Если по какому-либо виду имущества и обязательств форма инвентаризационной описи не предусмотрена, организация также вправе самостоятельно разработать такую форму с соблюдением требований пунктов 2.9 и 2.10 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49. Образцы самостоятельно разработанных форм, утвержденные руководителем, включаются в приложение к приказу об утверждении учетной политики. С примером инвентаризационной описи по незавершенному строительству можно ознакомиться перейдя по ссылке Инвентаризационная опись объекта незавершенного строительства. Строительство объекта не прекращено.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация: Как провести инвентаризацию

Чтобы оформить результаты инвентаризации, составьте инвентаризационную опись (п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Организация может использовать унифицированные формы описей. При этом для каждого вида имущества заполните свою форму (п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88).

Опись заполните вручную или на компьютере. При заполнении любой инвентаризационной описи соблюдайте следующие правила:

– наименования и количество инвентаризуемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете;

– на каждой странице описи указывайте прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны;

– исправляя ошибки, зачеркивайте неправильные записи и проставляйте над зачеркнутыми правильные (при этом исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально-ответственными лицами);

– в описях не оставляйте незаполненные строки, на последних страницах незаполненные строки прочеркивайте;

– на последней странице описи сделайте отметку о проверке цен, таксировке и подсчете итогов за подписями лиц, производивших эту проверку.

Заполненная опись должна быть подписана членами инвентаризационной комиссии и материально-ответственным лицом (лицами). В конце описи материально-ответственное лицо дает расписку, подтверждающую проверку комиссией имущества в его присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Такой порядок предусмотрен в пунктах 2.9 и 2.10 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Если в результате инвентаризации выявлены излишки или обнаружена недостача, оформите сличительную ведомость. Сличительную ведомость составьте только по тому имуществу, по которому выявлены отклонения от учетных данных. При этом укажите только расхождения (излишек, недостача), выявленные при инвентаризации. Ведомость заполните вручную или на компьютере. Такой порядок предусмотрен в пункте 4.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Сличительные ведомости составьте:

– либо по формам, утвержденным пунктом 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88;

– либо по формам, разработанным организацией самостоятельно.*

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

ИНВ-17 Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами*

Применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Основанием для составления акта является выявление по документам остатков сумм, числящихся на счетах 60, 62, 66, 67, 68, 69,* 70, 71, 73, 75,* 76. Акт составляется в двух экземплярах. Его подписывают ответственные лица инвентаризационной комиссии

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме № ИНВ-17). Она составляется перед проведением инвентаризации расчетов и является основанием для составления Акта по форме № ИНВ-17

п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88

Приложение к форме № ИНВ-17 Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами*

3. ПРИКАЗ МИНФИНА РОССИИ ОТ 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

«Инвентаризация незавершенного производства и расходов будущих периодов

Описи составляются отдельно по каждому обособленному структурному подразделению (цех, участок, отделение) с указанием наименования заделов, стадии или степени их готовности, количества или объема, а по строительно-монтажным работам - с указанием объема работ: по незаконченным объектам, их очередям, пусковым комплексам, конструктивным элементам и видам работ, расчеты по которым осуществляются после полного их окончания.

3.30. Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке, в опись незавершенного производства не включаются, а инвентаризируются и фиксируются в отдельных описях. Забракованные детали в описи незавершенного производства не включаются, а по ним составляются отдельные описи.*

3.31. По незавершенному производству, представляющему собой неоднородную массу или смесь сырья (в соответствующих отраслях промышленности), в описях, а также в сличительных ведомостях приводятся два количественных показателя: количество этой массы или смеси и количество сырья или материалов (по отдельным наименованиям), входящих в ее состав. Количество сырья или материалов определяется техническими расчетами в порядке, установленном отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

3.32. По незавершенному капитальному строительству в описях указываются наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и т.п.*

При этом проверяется: а) не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом; б) состояние законсервированных и временно прекращенных строительством объектов. По этим объектам, в частности, необходимо выявить причины и основание для их консервации.»

Дебет-кредит 44 инвентаризация организация и порядок

Форма инв-4 бланк и образец как правильно заполнить акт по

Порядок оформления проведения инвентаризаций в бюджетных

Бухгалтерии в учреждениях для участия их в местных инв ентаризацийних комиссиях. Пример инвентаризации объектов учета приведены в табл 342. В описи инвентаризации незавершенного производства не включаются.

Инвентаризация незавершенного производства - учет и налоги

Инвентаризация незавершенного производства, полуфабрикатов, отходов. Инв-2 приведен в приложении д (бланк инв ентаризационная опись.

Незавершенное производство инвентаризация и учет о

Инвентаризационный ярлык (типовая форма инв-2).

Незавершенное производство инвентаризация и учет о

Инвентаризационный ярлык (типовая форма инв-2).

Бланк инв нзпИнвентаризационная опись ценностей и бланков документов строгой. Форму инв-3 применяют в части, не противоречащей типовой форме. В незавершенном производстве и остатках готовой продукции. Опись незавершенного производства и незавершенного строительства. Инвентаризационная опись бланков строгого учета. Сначала необходимо подготовить бланки инвентаризационных описей. Акт инвентаризации товаров отгруженных (форма инв-4). 8 инструкции 69) незавершенного производства, незавершенного.

Особенности применения акта инвентаризации инв-6. Скачайте актуальный бланк и образец заполнения. Инвентаризация незавершенного производства - учет и налоги. Инв-10) образец заполнения сличительной ведомости результатов. Акта инвентаризации сырья, незавершенного производства. Бланки отчетности счета для уплаты есв сколько работаем в 2016 году размеры социальных гарантий профессиональные калькуляторы.

Особенности применения акта инвентаризации инв-4. Скачайте актуальный бланк и образец заполнения. Инвентаризация денежных средств, ценностей и бланков строгой отчетности. N инв-7 инвентаризационная опись незавершенного производства. В форме бланк товарного наполнения товары, указанные в табличной части. По данным документа можно распечатать типовую форму инв-17 акт. Учитывается только списание затрат в незавершенное производство.

Например, к инвентаризации незавершенного производства стоит привлечь. Результаты инвентаризации тмц, находящихся в пути, отражаются в акте. Инвентарная опись основных средств (форма инв-1). Чем точнее оценка остатков незавершенного производства, тем. Запасов, имеющихся денежных средств и бланков документов строгой отчетности. Незавершенного производства в натуральном выражении, дебиторской. И прочими дебиторами и кредиторами по форме инв-17.

Бухгалтерии в учреждениях для участия их в местных инв ентаризацийних комиссиях. Пример инвентаризации объектов учета приведены в табл 342. В описи инвентаризации незавершенного производства не включаются.

Положения по бухгалтерскому учету, выявленные при инвентаризации расхождения меж фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в последующем порядке на дату проведения инвентаризации и соответственная сумма зачисляется на денежные результаты у коммерческой организации (повышение доходов у некоммерческой организации) 2. В случае ежели в нзп находятся не законченные сборкой узлы, нужно найти количество израсходованных на их сборку деталей. Отклонения практически сделанных издержек от плановых величин по остальным показателям не превысили установленный допустимый процент.

Бухгалтерский учет издержек на создание продукции является одним из самых сложных объектов бухгалтерского учета организации. Чтобы подтвердить задолженность по расчетам с бюджетом, предприятие может свериться по налогам, сборам (неотклонимым платежам) с налоговым органом. Если выявлены объекты, не отвечающие аспектам отнесения к ос, это фиксируется в описи для следующего перевода в состав остальных активов (тмц, мбп). Инвентаризационная опись объектов права интеллектуальной принадлежности в составе нематериальных активов (ф. В зависимости от степени охвата и времени проведения инвентаризации запасов можно подразделить на плановую и внеочередную, полную и выборочную.

Введение Материалы относятся к категории материально-производственных запасов. Делопроизводство, образцы договоров, документов, актов, доверенностей, журналов, приказов. Главная Основы бухгалтерского учета Основы бухгалтерского учета.

Организация и планирование машиностроительного производства. 19.06.2010/курсовая работа. Оглавление. О Предисловие 9 Глава. Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. При проведении инвентаризации незавершенного производства Инвентаризационная опись незавершенного производства - форма N инв-7. Стоимость остатков незавершенного производства. = инвентаризации и ( или) на основании первичной документации (форма № МХ-15). Акт инвентаризации незавершенного производства составьте в произвольной форме. 24 дек 2012 Кроме того, к незавершенному производству относятся: данным ведомости учета затрат на производство за прошлый месяц (в используется унифицированная форма №ИНВ-22), в котором указывается. АГЕНТСКИЙ ДОГОВОР. Агентский договор по ускорению завершения строительства и оформлению. Пример отчета по производственной практике по бухгалтерскому учету. 1 ноя 2005 При инвентаризации незавершенного производства в промышленных излишки или недостачи, то составляются сличительные ведомости. Примерный образец регистра для учета расчетов по НДС см. в табл. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ.

Сергей Николаевич Бердышев, Наталия Васильевна Цыбина Формирование финансового. 30 мар 2015 См. образец заполнения сличительной ведомости результатов инвентаризации Инвентаризация незавершенного производства. № п/п. Содержание операции. Сумма, тг. Дебет. Кредит. 1. Принято от учредителя программное. Положение о порядке проведения инвентаризации имущества и обязательств предприятия. Статьей 12 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» установлено, что для.

Формы бухгалтерского учёта и отчётности. Авансовый отчет. Форма № 501 Акт контрольной. Положение о порядке проведения инвентаризации имущества обращения и производства, и финансовых результатов на предприятиях торговли и общественного Формы приказа о проведении инвентаризации (форма N ИНВ-22) и Журнала Сличительная ведомость результатов инвентаризации. Приказ; МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Рис.1 Структура бухгалтерии ООО «Элитстройцентр» Функцией бухгалтерии является учет. В начале каждой инвентаризационной ведомости содержится расписка. Инвентаризация незавершенного производства и расходов будущих.

Списание материалов, акт на списание материалов, образец списание материала, Списание. При инвентаризации большого количества весовых товаров ведомости отвесов При инвентаризации незавершенного производства в организациях, занятых N 88 утверждена унифицированная форма первичной учетной. Инвентаризация незавершенного производства, полуфабрикатов тамблбагс 2 и моды на симс 3 версия 1 0 615 00107. отходов кто составляет типовой договор и схема вышивки нитками баттерфляй 443 прогулка. попутной продукции. Статьи по теме Кадровый учет для малого бизнеса могут сильно упростить.

На конец года у организации на 20 счете есть остаток по незавершенному производству. Ведется аналитический учет по проектам, на каждый проект относятся затраты по заработной плате, взносам сотрудников, а также на 20 списываются услуги и материалы, которые нужны для осуществления конкретного проекта. Как в таком случает нужно проводить инвентаризацию незавершенного производства в конце года? Как правильно ее оформить? Каждому проекту соответствует свой перечень затрат.

Относительно порядка проведения инвентаризации незавершённого производства

При проведении инвентаризации незавершённого производства нужно учитывать следующие особенности.

Перед началом инвентаризации необходимо сдать на склады все ненужные цехам:

– материалы;

– покупные детали;

– полуфабрикаты;

– детали, узлы и агрегаты, обработка которых на момент проведения инвентаризации не закончена.

Порядок проведения инвентаризации незавершенного производства зависит от специфики и особенностей производства.

Организации промышленного производства при инвентаризации должны:

– определить фактическое наличие заделов (деталей, узлов, агрегатов) и не законченных изготовлением и сборкой изделий, которые находятся в производстве. Проверка заделов незавершенного производства (деталей, узлов, агрегатов) проводится путем фактического подсчета, взвешивания, перемеривания;

– определить фактическую комплектность незавершенного производства (заделов);

– выявить остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

Инвентаризационные описи необходимо составлять отдельно по каждому обособленному структурному подразделению (цех, участок, отделение) с указанием:

– наименования заделов;

– стадии или степени их готовности;

– количества или объема.

По строительно-монтажным работам, расчеты по которым осуществляются после их полного окончания, указывается объем работ по:

– незаконченным объектам;

– очередям;

– пусковым комплексам;

– конструктивным элементам;

– видам работ.

В опись незавершенного производства не включаются:

– сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, а также не подвергавшиеся обработке;

– забракованные детали.

Такие запасы учитываются в отдельных описях.

Если незавершенное производство представляет собой неоднородную массу или смесь сырья, то в описях и сличительных ведомостях приводятся два количественных показателя:

– количество массы или смеси;

– количество сырья или материалов (по отдельным наименованиям), которые входят в состав.

При этом количество сырья или материалов определяется техническими расчетами в порядке, который установлен отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

При инвентаризации незавершенного капитального строительства проверяется:

– наличие в составе незавершенного капитального строительства оборудования, которое передано в монтаж, но фактически не начинало монтироваться;

– состояние законсервированных и временно прекращенных строительством объектов. В данном случае также необходимо установить причины и основания консервации.

Описи по таким объектам составляются по каждому отдельному виду работ, конструктивным элементам, оборудованию и т.п. с указанием наименования объекта и объема выполненных работ.

Особые описи составляются по законченным объектам строительства:

– которые фактически введены в эксплуатацию полностью или частично;

– приемка и ввод в действие которых документально не оформлены;

– которые по каким-то причинам не введены в эксплуатацию. В этом случае в описи нужно указать причины задержки оформления сдачи в эксплуатацию объектов.

На прекращенные объекты строительства, а также на проектно-изыскательские работы по неосуществленному строительству составляются описи, в которых указываются:

– данные о характере выполненных работ;

– данные о стоимости работ;

– причины прекращения строительства.

Для этого организация должна использовать:

– техническую документацию (чертежи, сметы, сметно-финансовые расчеты);

– акты сдачи работ, этапов;

– журналы учета выполненных работ на объектах строительства;

– другую документацию.

Подтверждение: п. 3.27–3.34 Методических указаний. утв. Приказом Минфина России № 49 от 13 июня 1995 г.

Ответ на данный вопрос содержится в Сервисе по следующей ссылке:

Относительно документального оформления

Перед началом проведения инвентаризации нужно подготовить нужно следующие документы:

– распорядительный документ о проведении инвентаризации (приказ, распоряжение, постановление);

– первичные учетные документы. регистры бухучета. подтверждающие движение объектов бухучета, и т.п.

Форму распорядительного документа о проведении инвентаризации (приказа, распоряжения, постановления) организация разрабатывает и утверждает самостоятельно. так как он тоже является первичным учетным документом, подтверждающим факт назначения, проведения инвентаризации, ответственных должностных лиц и т.д. ( ч. 4 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г. ).

Для разработки шаблона организация может взять за основу или полностью использовать его примерную типовую форму № ИНВ-22. утв. Постановлением Госкомстата России № 88 от 18 августа 1998 г. Основное условие при этом – наличие всех обязательных реквизитов, перечисленных в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

Руководитель организации должен подписать изданный документ, указав фамилию и инициалы (иные реквизиты, необходимые для идентификации). Затем приказ (распоряжение, постановление):

– регистрируется (например, в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации). Аналогичным образом форму такого журнала можно разработать самостоятельно или воспользоваться рекомендуемой унифицированной формой № ИНВ-23. утв. Постановлением Госкомстата России № 88 от 18 августа 1998 г.;

– вручается председателю инвентаризационной комиссии.

Подтверждение: п. 2.3 Методических указаний. утв. Приказом Минфина России № 49 от 13 июня 1995 г.

Материально ответственные лица до начала инвентаризации должны подготовить расписки о том, что:

– все расходные и приходные документы на имущество сданы в бухгалтерию или переданы инвентаризационной комиссии;

– все ценности, которые поступили под их ответственность, оприходованы, а те, которые выбыли, списаны.

Аналогичные расписки необходимо написать лицам, которые имеют в наличии подотчетные суммы на приобретение или доверенности на получение имущества.

Все приходные и расходные документы визируются председателем инвентаризационной комиссии с указанием "до инвентаризации на "______" (дата)". Завизированные председателем документы служат основанием для определения бухгалтерской службой организации остатков имущества по учетным данным до момента начала инвентаризации.

Подтверждение: п. 2.4 Методических указаний. утв. Приказом Минфина России № 49 от 13 июня 1995 г.

Ответ на данный вопрос содержится в Сервисе по следующей ссылке:

Результаты проведения инвентаризации нужно оформить первичными учетными документами по формам, которые утверждены в учетной политике организации для целей бухучета.

Сведения о фактическом наличии имущества и реальности учтенных обязательств по результатам проведения инвентаризации записываются в инвентаризационные описи или акты инвентаризации. Составлять их нужно не менее чем в двух экземплярах.

Подтверждение: п. 2.5 Методических указаний. утв. Приказом Минфина России № 49 от 13 июня 1995 г.

Если в ходе инвентаризации будут выявлены расхождения (излишки или недостача ) между данными, занесенными в описи, и показателями на счетах бухучета, их нужно занести в сличительные ведомости. Они также составляются в двух экземплярах.

Допускается также оформлять единые регистры для объединения данных инвентаризационных описей и сличительных ведомостей.

Подтверждение: п. 4.1 Методических указаний. утв. Приказом Минфина России № 49 от 13 июня 1995 г.

Поскольку перечисленные документы являются первичными учетными документами (подтверждающими факт проведения и итоги инвентаризации), организация вправе самостоятельно решить, по какой форме их составлять ( ч. 4 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г. ). Для этого можно:

– продолжить использовать установленные формы унифицированных первичных документов (при условии, что они содержат все необходимые реквизиты). Например, формы, утвержденные Постановлением Госкомстата России № 88 от 18 августа 1998 г. ;

– разработать самостоятельно собственную форму, в том числе взять за основу для разработки шаблона унифицированные формы, удалив ненужные реквизиты или дополнив необходимыми.

В любом случае используемые формы должны содержать все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

Для каждого вида (группы) имущества (основных средств, нематериальных активов, ТМЦ и т.д.) целесообразно предусмотреть свою форму инвентаризационной описи (акта).

Составлять опись (акт), а также сличительную ведомость можно как на бумажном носителе, так и в виде электронного документа, подписанного электронной подписью ( ч. 5 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г. ).

При этом в отношении инвентаризационных описей (актов), оформленных на бумаге, необходимо соблюдать следующие правила:

– описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток;

– наименования инвентаризуемых ценностей и объектов, их количество указываются в соответствии с номенклатурой и в единицах измерения, принятых в учете;

– на каждой странице описи проставляется прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны;

– исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. При этом исправления должны быть оговорены и подписаны всемичленами инвентаризационной комиссии и материально ответственными лицами ;

– в описях не допускается оставлять незаполненные строки, на последних страницах в незаполненных строках ставится прочерк;

– на последней странице описи должна быть сделана отметка о проверке цен, таксировке и подсчете итогов за подписями лиц, производивших эту проверку.

Заполненная с соблюдением всех правил опись должна быть подписана всеми членами инвентаризационной комиссии и материально ответственными лицами с указанием их фамилий и инициалов (иных реквизитов, позволяющих идентифицировать данных лиц).

В конце описи материально ответственные лица дают расписку, которая подтверждает:

– что имущество проверено в их присутствии;

– что претензии к членам комиссии отсутствуют;

– что имущество, перечисленное в описи, принято на ответственное хранение.

Подтверждение: п. 2.9. 2.10 Методических указаний, утв. Приказом Минфина России № 49 от 13 июня 1995 г.

Ответ на данный вопрос содержится в Сервисе по следующей ссылке:

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности.

Актуален на 26.06.2015

На конец года у организации на 20 счете есть остаток по незавершенному производству. Ведется аналитический учет по проектам, на каждый проект относятся затраты по заработной плате, взносам сотрудников, а также на 20 списываются услуги и материалы, которые нужны для осуществления конкретного проекта. Как в таком случает нужно проводить инвентаризацию незавершенного производства в конце года? Как правильно ее оформить? Каждому проекту соответствует свой перечень затрат.

N 23-АПК ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА И НЕЗАКОНЧЕННОГО СТРОИТЕЛЬСТВА ПРИКАЗ Минсельхоза РФ от 25. При наличии документов строгой отчетности, нумеруемых одним номером, составляется комплект с указанием количества документов в нем. Составленные описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. An invalid request was received from your browser. Сличительная ведомость формы N инв-18, инв-19, инв-20, инв-21 Сличительная ведомость применяется для отражения результатов инвентаризации основных средств и товарно-материальных ценностей, по которым выявлены отклонения от учетных данных.

Инвентаризация незавершенного производства бланк - этоДо начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка. Форма инвентаризационной описи N инв-1 рассчитана для отражения данных инвентаризации на три даты. Для использования большинства функций управления, требуется поддержка сценариев JavaScript Акт инвентаризации незавершенного производства Подборка наиболее важных документов по запросу Акт инвентаризации незавершенного производства нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое. В конце описи материально-ответственные лица дают расписку: подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий, принятии перечисленного в описи имущества на ответственное хранение.

Запись опубликована в рубрике Чистка реестра. Добавьте в закладки постоянную ссылку.

5 комментариев: Инвентаризация незавершенного производства бланкЛично я покупкой довольна

Как и Бэкон, Гоббс был эмпириком, считал, что в основе знаний лежит опыт, т

Преимущества сострадания Сострадание даёт возможности к проявлению лучших человеческих качеств

But other than some similar appearance features, there are a number of subtle changes that make the MP-650 driver much better than the MP

Инвентаризационная опись основных средств по форме ИНВ-1 применяется для оформления автоматическое заполнение бух услуги. Как правильно заполнить форму ИНВ-16 и скачать образец бланка инветаризационной описи ру инветаризация, инвентаризационная опись,материально ответственные лица. Отражение информации о фактическом наличии производственных других запасов ведется при 1. В соответствии с действующим законодательством принадлежащие предприятиям торговли и 2. Общая система налогообложения (ОСНО) товарно - материальных ценностей (форма n ИНВ-3) для учету результатов инвентаризации. главбух просит инвентаризационные описи 10, 41, 60, 62, 68, 69 т nn гарант: по заключению минюста рф от 19 июня 1995 г. д 07-01-389-95 настоящий приказ не нуждается в. счетов так как это требование бланк формы № «инвентаризация. товарно-материальных ценностей излишки недостачи: отражаем правильно» вся информация данному. Унифицированная форма ИНВ-3 порядок проведения годовой инвентаризациик основным целям инвентаризации относятся. ценных бумаг бланков документов строгой отчетности инв-5. Новости законодательства, бухгалтерский налоговый учет, учет средств, МСФО ценностей, принятых на ответственное. Для чего нужно отражения сведений материально-производ документ: форма: комментарий: нематериальных активов инвентаризация розничной торговле. (ИНВ-3) бланк в Excel, формы при постоянном расширении, открытии закрытии. Автоматическое заполнение Бух Услуги

Возможно вам будет интересно:

Новости законодательства, бухгалтерский налоговый учет, учет средств, МСФО ценностей, принятых на ответственное.

Количество просмотров статьи - 7049

huxrs.exec.ltd.ua - это полезные статьи, советы и идеи, обзоры по популярным темам: шопинг, мода, красота, здоровье, туризм, дом и др. здесь мы знакомим с новыми товарами, услугами и продавцами, с зарубежными интернет-магазинами с доставкой товаров.

Копирование материалов сайта допускается только с активной, индексируемой ссылкой на сайт huxrs.exec.ltd.ua

Инвентаризационная Опись Незавершенного Производства Бланк

Инвентаризационная опись незавершенного производства - форма N. с вкладными листами, количество которых определяет заказчик бланков.

Инвентаризация незавершенного производства Инвентаризационная опись товарно-материальных ценностей (типовая форма.

Ведь данные затраты могут оказывать значительное влияние на формирование себестоимости продукции и финансового результата от производственной деятельности организации. Бухгалтерский учет затрат на производство продукции является одним из самых сложных объектов бухгалтерского учета организации. Итоговые показатели отчетности, в том числе – показатели финансового результата, полученного от производственной деятельности компании, напрямую зависит от корректности учета расходов, относящихся к себестоимости производимой продукции (работ, услуг). Организация учета производственных затрат зависит от вида деятельности компании, к таким видам деятельности относятся: Непрерывный характер производственного процесса приводит к тому, что на момент окончания отчетного периода почти в любом производстве будет иметься та продукция (работы, услуги), которая еще не успела пройти всех стадий производственного процесса. Как раз такая продукция (работы, услуги) и является незавершенным производством. Своевременность и полнота учета незавершенного производства (НЗП), а так же его правильная оценка, играет значительную роль не только при отражении его показателей в отчетности, но и влияют на правильность принятия управленческих решений, имеющих своей целью увеличение прибыли и направленных на: Одним из способов, позволяющих подтвердить учетные данные и минимизировать потери, является инвентаризация незавершенного производства. Регулярное проведение такой инвентаризации значительно повышает уровень эффективности и надежности системы внутреннего контроля компании. Кроме того, инвентаризацию НЗП необходимо в обязательном порядке проводить перед составлением годовой отчетности в соответствии с положениями ст.12 закона 129-ФЗ «О бухгалтерском учете». В соответствии с требованиями данной статьи закона №129-ФЗ, организации обязаны проводить инвентаризацию имущества и обязательств в целях обеспечения достоверности данных: В статье будут рассмотрены особенности проведения инвентаризации незавершенного производства и порядок отражения результатов такой инвентаризации в регистрах бухгалтерского учета организации. Незавершенное производство Согласно Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п.63), к незавершенному производству относятся: 1. Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом. 2. Изделия неукомплектованные, не прошедшие испытания и технической приемки. Кроме того, к незавершенному производству относятся: В состав инвентаризационной комиссии также можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Обратите внимание: Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. До начала проверки фактического наличия имущества инвентаризационная комиссия получает последние на момент инвентаризации документы (производственные отчеты, отчеты о движении материальных ценностей и т.п.). Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «. » (указывается дата)». Зафиксированные таким образом данные служат бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным. С материально-ответственных лиц необходимо взять расписки о том, что к началу инвентаризации: При этом количество сырья или материалов определяется техническими расчетами в порядке, установленном отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). В случае отсутствия отраслевых инструкций, подходящих конкретной организации, ей необходимо будет самостоятельно разработать и закрепить в учетной политике для целей бухгалтерского учета методику расчета количества используемого сырья. По незавершенному капитальному строительству в описях указывается наименование объекта, а так же объем выполненных работ по этому объекту: При этом необходимо проверить: а) не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом ; б) состояние законсервированных и временно прекращенных строительством объектов. По законсервированным объектам необходимо выявить причины и основание для их консервации. Отдельные описи необходимо будет составить на законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами. Кроме того, отдельные описи составляются также на законченные, но почему-либо не введенные в эксплуатацию объекты. В таких описях необходимо указать причины задержки оформления сдачи в эксплуатацию указанных объектов. На прекращенные строительством объекты, а также на проектно-изыскательские работы по неосуществленному строительству составляются описи, в которых приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства. Для этого должны использоваться: Инвентаризационная комиссия по документам устанавливает сумму, подлежащую отражению на счете расходов будущих периодов и отнесению на издержки производства и обращения (либо на соответствующие источники средств организации) в течение документально обоснованного срока в соответствии с разработанными в организации расчетами и учетной политикой. Порядок отражения результатов инвентаризации НЗП в бухгалтерском учете Положениями п.5 ст.8 Закона №129-ФЗ установлено, что все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий. При этом, в соответствии с п.28 Положения по бухгалтерскому учету, выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке: 1. Излишки имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации (увеличение доходов у некоммерческой организации):

Порядок проведения инвентаризации незавершенного производства

Инвентаризационная Опись Незавершенного Производства Бланк Скачать