Рейтинг: 4.5/5.0 (1906 проголосовавших)

Рейтинг: 4.5/5.0 (1906 проголосовавших)Категория: Инструкции

Инструкция для подотчетных лиц – удобный локальный нормативный акт работодателя, который подскажет работникам, как выдать деньги под отчет, в какие сроки и как отчитаться по ним, какие подтверждающие расходы должны быть и какие к ним предъявляются требования. Тогда подотчетники смогут проверять первичные документы сразу на месте при совершении покупки, что минимизирует ошибки.

В инструкции нужно предусмотреть:

- срок, на который выдаются подотчетные суммы. Например, его можно установить единым для всех ситуаций или же руководитель будет его устанавливать индивидуально в каждом случае, указывая в заявлении на подотчет;

- способы выдачи денег подотчет: наличными из кассы, перечислением на карту работника (контролеры это разрешают (Письмо Минфина от 25.08.2014 № 03-11-11/42288));

- форму, по которой представляется авансовый отчет. Организация вправе использовать и унифицированную форму № АО-1;

- срок проверки авансового отчета главным бухгалтером или бухгалтером (при их отсутствии – руководителем);

- срок утверждения авансового отчета руководителем;

- срок окончательного расчета с работником по авансовому отчету.

Касса и подотчетПри выдаче под отчет наличных из кассы нужно соблюдать несколько требований:

- для получения денег работник должен написать заявление на выдачу наличных подотчет. Причем оно обязательно, даже если подотчетное лицо – сам директор организации (вместо заявления он может оформить распоряжение );

- деньги выдаются при отсутствии задолженности по ранее полученным подотчетным суммам;

- авансовый отчет по полученным наличным (в том числе на командировку) работник должен представить в течение 3 дней со дня окончания срока, на который они были выданы.

Подотчет на карту

Если же подотчетные средства переводятся на банковскую карту работника, то указанные требования не обязательны. В этом случае организация самостоятельно устанавливает порядок выдачи подотчетных средств на карту и сроки отчета по ним. К примеру, она может прописать в инструкции, что по средствам, полученным на карту, работник вправе отчитываться всего раз в месяц (в частности, это удобно, если нужно часто приобретать канцтовары).

Отчет по подотчетуОтчитываясь по расходам за счет подотчетных средств, работник должен приложить к авансовому отчету подтверждающие документы. Для удобства можно подготовить образцы всех подтверждающих документов, выделив в них важную информацию, и выдать их на руки подотчетнику.

Кому может быть выдан подотчетВыдавать деньги под отчет разрешается не только сотрудникам, работающим на основании трудового договора, но и лицам, с которыми заключен гражданско-правовой договор. Однако не забывайте, что статус у таких работников разный. На последних не распространяются положения ТК РФ, в частности: о выплате им суточных при направлении в командировку, об удержании задолженности по подотчетным суммам из зарплаты (соответственно, разногласия в случае невозврата неизрасходованных сумм или неутверждения авансового отчета нужно будет разрешать в судебном порядке) и др.

Во избежание путаницы оформлять подотчет лучше только с работниками по трудовому договору. А лицам, работающим по гражданско-правовым договорам, деньги следует выдавать не под отчет, а во исполнение заключенного с ними договора (поручения, агентирования и т.п.), например, на основании их заявления о возмещении им расходов на выполнение поручения (при этом авансовый отчет им оформлять не обязательно).

Образец инструкции для подотчетников

1.Если деньги в под отчет переводятся на карту подотчетному лицу, как физическому лицу - надо ли их приходовать как то в кассу предприятия, а потом выписывать расходный ордер на выдачу в под отчет? Или подотчетное лицо снимает их со своей карты и идет покупать все необходимое, а потом сдает авансовый отчет и остатки денег в кассу предприятия?

2. Нужно ли в заявлении указывать, что подотчетную сумму нужно перечислить на банковскую карту.

3. Если работник является руководителем фирмы, то как правильно написать заявление?

4. Что написать в платежке в назначении платежа?

5. Если деньги в под отчет переводятся на карту подотчетному лиц у- директору, может ли он с подотчетных сумм выдавать заработную плату работникам и физ. лицам, работавшим по договорам подряда? Каким документом нужно оформить выдачу денег.

6. Если деньги в под отчет переводятся на карту подотчетному лиц у- директору, может ли он с подотчетных сумм выдавать другому подотчетному лицу деньги в под отчет?

Вы вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. При этом в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Поэтому Вы можете применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

При перечислении подотчетных денег на карту сотрудника в учет сделайте проводку:

Дебет 71 Кредит 51 – перечислены подотчетные деньги на карту сотрудника.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.

Неизрасходованные подотчетные деньги сотрудник должен внести в кассу организации. В бухучете возврат неизрасходованных подотчетных сумм отразите следующим образом.

Дебет 50 Кредит 71 – внесен в кассу остаток неизрасходованных подотчетных средств.

Образец заявления на выдачу под отчет денежных средств руководителю организации приведен ниже, в статье №.

В платежном поручении укажите, что денежные средства перечислены директору под отчет, также укажите цели, на которые деньги перечислены.

Вы можете выплатить заработную плату через подотчетное лицо. Зарплату в таком случае можно выдать по расчетно-платежной ведомости.

Запрет передавать подотчетные суммы другим командированным в Указании Банка России от 11 марта 2014 г. № 3210-у. которым утвержден действующий кассовый порядок, также отсутствует. Поэтому директор может передать денежные средства другому подотчетному лицу.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника

Представители Минфина и Казначейства России придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях:*

– оплаты командировочных расходов;

– компенсации документально подтвержденных расходов.

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников». Кроме того, в платежном поручении укажите, что перечисляемые средства являются подотчетными.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.*

Аналогичные разъяснения приведены в письме Минфина России от 25 августа 2014 г. № 03-11-11/42288 и в совместном письме от 10 сентября 2013 г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554. Хоть последнее письмо и адресовано бюджетным учреждениям, сделанные в нем выводы актуальны для коммерческих организаций.

Некоторые арбитражные суды также не отрицают возможность выдачи подотчетных денежных средств на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на зарплатный счет сотрудника подотчетные денежные средства. Эта операция была подтверждена приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты).

Стоит отметить, что в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408. В то же время в письме от 24 декабря 2008 г. № 14-27/513 Банк России при комментировании расчетов по командировкам указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Кроме того, организация вправе применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

Таким образом, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.*

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ ).

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как принять не израсходованную сотрудником часть суммы, выданной под отчет

Внесение в кассуНеизрасходованные подотчетные деньги сотрудник должен внести в кассу организации. При этом нужно оформить приходный кассовый ордер. Такие требования содержат указания. утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55. Методические указания. утвержденные приказом Минфина России от 15 декабря 2010 г. № 173н .*

В бухучете возврат неизрасходованных подотчетных сумм отразите следующим образом.*

Дебет 50 Кредит 71

– внесен в кассу остаток неизрасходованных подотчетных средств.

Такой порядок установлен Инструкцией к плану счетов (счет 71 ).

действительный государственный советник РФ 3-го класса

3. Рекомендация:Как выдать зарплату из кассы

Документы для выдачи зарплаты

Зарплату через кассу можно выдавать:*

Перед выплатой зарплаты кассир должен проверить платежные документы, полученные из бухгалтерии, а именно:

Такой порядок установлен пунктом 6.1 указания Банка России от 11 марта 2014 г. № 3210-У.

Если организация выдает зарплату по ведомости, применяйте ведомость по форме № Т–49 или № Т-53. Типовые формы этих документов утверждены постановлением Госкомстата России от 5 января 2004 г. № 1 .

На титульном листе ведомости должны стоять разрешительные подписи руководителя и главного бухгалтера о выдаче денег. Там же нужно указать определенный руководителем срок выплаты зарплаты. Он не может превышать пяти рабочих дней с учетом дня получения наличных денег с банковского счета на указанные выплаты.

Старший кассир выдает кассирам необходимую для выплат зарплаты сумму денег согласно ведомостям под подпись в книге учета принятых и выданных кассиром денежных средств по форме № КО-5 или по расходным кассовым ордерам по форме № КО-2 .

Зарплату можно выдавать и по расходным кассовым ордерам (п. 6 указания Банка России от 11 марта 2014 г. № 3210-У ). В этом случае ордера по форме № КО-2 заполните на каждого сотрудника отдельно.

Данные, удостоверяющие личность сотрудника, впишите в соответствующие графы ордера.

После получения денег сотрудник должен указать полученную сумму прописью, расписаться и поставить дату получения денег. Более подробно см. Порядок действий при выдаче денег по расходному кассовому ордеру .

При выдаче зарплаты по ведомости кассир должен соблюдать следующий порядок:

После окончания срока выплаты зарплаты кассир фиксирует общую сумму выданной и депонированной зарплаты и подписывает ведомость. Напротив фамилий сотрудников, которые не получили зарплату, кассир проставляет оттиск штампа или делает надпись «депонировано» и оформляет в произвольной форме реестр депонированных сумм.

На всю сумму выданной по ведомости зарплаты составьте один расходный кассовый ордер. Его дату и номер проставьте в ведомости. Проверенную подписанную бухгалтером ведомость кассир подшивает вместе с расходным ордером в отчет кассира.

Такие правила установлены пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

4. Ситуация: как действовать, если в командировку отправлены несколько человек. Аванс выдан одному сотруднику.

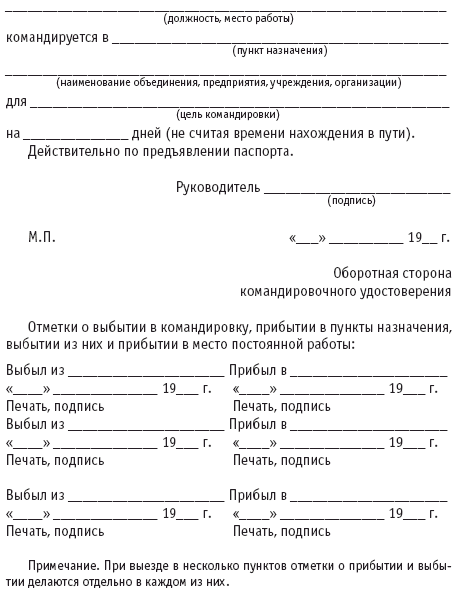

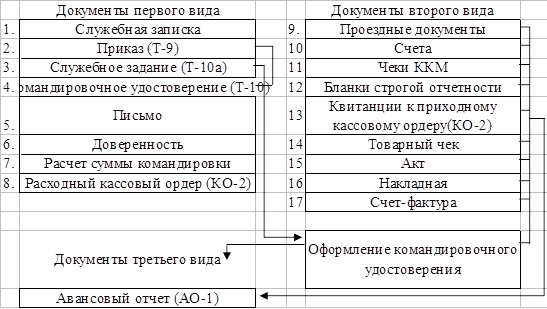

Авансовый отчет можно оформить на одного человека. А вот командировочное удостоверение и служебное задание должны быть выписаны на каждого сотрудника.

Объясняется это следующим.

По смыслу формы служебного задания и командировочного удостоверения носят индивидуальный характер. Поэтому их нужно оформить на каждого сотрудника. К тому же типовые формы этих документов (ф. Т-10а и ф. Т-10 ) могут быть заполнены только на одного человека.

Кроме того, командировочное удостоверение оформляется в одном экземпляре и подписывается работодателем. Оно вручается сотруднику и находится у него в течение всего срока командировки. Такой порядок прописан в пункте 7 постановления Правительства РФ от 13 октября 2008 г. № 749. Следовательно, у каждого сотрудника должно быть одно удостоверение.

Если направляете в командировку несколько сотрудников, но деньги выдаете одному из них, то следует назначить последнего ответственным. Он и будет отчитываться за командировку.

Законодательство не запрещает выдавать деньги на командировочные расходы ответственному лицу. Такую форму выдачи закрепите приказом руководителя. В нем укажите обязанность ответственного сотрудника своевременно оплачивать проезд и услуги проживания в гостинице.

Запрет передавать подотчетные суммы другим командированным в Указании Банка России от 11 марта 2014 г. № 3210-у. которым утвержден действующий кассовый порядок, отсутствует. Так как суточные имеют адресный характер и выдаются из расчета на каждого человека, ответственный сотрудник может их раздать по ведомости на раздачу суточных. Составьте ее в произвольной форме (за основу можно взять ведомость на выплату зарплаты) и выдайте ответственному сотруднику. Кроме того, с ответственным сотрудником должен быть заключен договор о полной материальной ответственности .*

После командировки ответственный сотрудник должен представить авансовый отчет. К авансовому отчету ответственный сотрудник прикладывает в том числе оригиналы документов, выписанные отелем, в отчете должны быть поименованы все командированные, билеты на проезд в командировку, ведомость на выдачу суточных, а также командировочные удостоверения и служебные задания всех командированных (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У ).

действительный государственный советник РФ 3-го класса

5. Статья:Два особых заявления для выдачи подотчетных директору и работникам

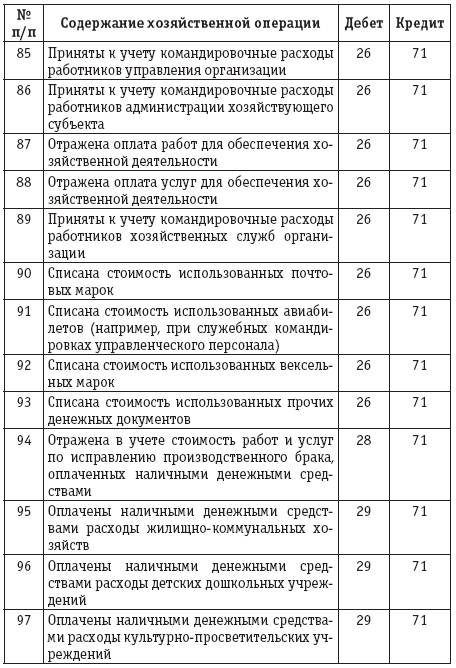

С 1 июня упростились правила составления заявления на выдачу денег под отчет. Теперь бухгалтер или сам подотчетный сотрудник может записать сумму и срок, на который надо выдать деньги. Руководителю достаточно поставить в заявлении свою визу (п. 6.3 Указания ЦБ РФ от 11.03.14 № 3210-У ). Поэтому для удобства работы мы подготовили два заявления. Одно — для всех работников (см. образец 1), другое — для директора (см. образец 2).*

В шаблоне заявления для работников можно добавить строчки для записи суммы и срока выдачи денег. Для руководителя компании заявление также обязательно. Ведь с ним у компании действует такой же трудовой договор, как и с остальными работниками. Но бланк для него стоит составить с иными формулировками. В конце руководитель поставит подпись, которая является одновременно разрешающей. Тогда заявление не будет выглядеть так, будто директор разрешает выдать деньги сам себе.*

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вопрос по оформлению дебетовых карт для подотчетных лиц.Как и где она оформляется? (лицевой счет у нас открыт в МинФине, наличные по чеку получаем через казначейство, посредством СУФД-онлайн)Порядок ее использования в случае перерасхода по АО (остатка по АО)?Нужно ли прописывать использование дебетовой карты в учетной политике?

ОтветОтвечает Галина Нефедова, эксперт

1. Для получения банковской карты представьте в орган Федерального казначейства по месту своего нахождения заявление на получение карт (ф. 0531247). На основании представленных заявлений орган Федерального казначейства сформирует реестр на выпуск карт (ф. 0531248) и направит его в кредитную организацию для изготовления карт (не позднее рабочего дня, следующего за днем предоставления заявлений).

Далее учреждение получает в кредитной организации информацию о перечне документов, необходимых для изготовления карт, порядке и сроках их представления. О готовности выдать карты кредитная организация должна уведомить учреждение в соответствии с условиями договора, который был заключен между ней и органом Федерального казначейства.

Изготовленную карту получает уполномоченный на это сотрудник учреждения в кредитной организации.

2. Суммы, которые сотрудник израсходовал сверх полученной под отчет, выдайте ему из кассы. Представители Минфина России и Казначейства России считают возможным компенсировать на зарплатные карты сотрудников понесенные ими расходы. Для этого в учетной политике нужно предусмотреть такой порядок расчета с подотчетными лицами. Неизрасходованные подотчетные деньги сотрудник должен внести в кассу учреждения. Это касается и сотрудников, которым подотчетные суммы были перечислены на банковскую карту. В данном случае сотрудник вправе снять деньги с карты, а остаток неиспользованных сумм вернуть в кассу организации наличными или перечислить их в безналичном порядке.

3. Использование дебетовой карты при расчетах с подотчетными лицами пропишите в учетной политике. Приказом или распоряжением руководителя учреждения утвердите перечень лиц, уполномоченных совершать соответствующие расчеты, порядок хранения, выдачи и возврата карт. После чего ознакомьте с ним всех сотрудников под подпись.

Юлии Камардиной, советника руководителя Федерального казначейства

Как получить наличные деньги со счета учреждения в кассу

Получать наличные деньги в кассу можно с использованием расчетной дебетовой банковской карты. Также сотруднику чреждения может рассчитываться непосредственно самой картой – через электронный терминал и другие устройства. Такой вывод следует из пункта 36 Правил, утвержденных приказом Казначейства России от 30 июня 2014 г. № 10н. пункта 2.5 Положения, утвержденного Банком России от 24 декабря 2004 г. № 266-П .

Порядок обеспечения наличными деньгами и проведения расчетов с использованием карт установлен разделом V Правил, утвержденных приказом Казначейства России от 30 июня 2014 г. № 10н. При этом для учреждений, лицевые счета которым открыты в финорганах субъекта или муниципалитета, особенности прописаны в пункте 49 данных правил.

Для получения банковской карты представьте в орган Федерального казначейства по месту своего нахождения заявление на получение карт (ф. 0531247 ). Для получения карты на уполномоченное подразделение учреждения представьте отдельное заявление (ф. 0531247 ) на каждое созданное подразделение. Об этом сказано в пунктах 37. 49 Правил, утвержденных приказом Казначейства России от 30 июня 2014 г. № 10н .

На основании представленных заявлений орган Федерального казначейства сформирует реестр на выпуск карт (ф. 0531248 ) и направит его в кредитную организацию для изготовления карт (не позднее рабочего дня, следующего за днем предоставления заявлений).

Далее учреждение получает в кредитной организации информацию о перечне документов, необходимых для изготовления карт, порядке и сроках их представления. Банковская карта изготавливается персонифицированно на каждого уполномоченного на получение карты сотрудника учреждения(уполномоченного подразделения) в соответствии с реестром и на основании представленных документов.

О готовности выдать карты кредитная организация должна уведомить учреждение в соответствии с условиями договора, который был заключен между ней и органом Федерального казначейства.

Изготовленную карту получает уполномоченный на это сотрудник учреждения в кредитной организации. Карту на уполномоченное подразделение получает сотрудник этого подразделения в кредитной организации или в ее филиале.

Внимание: в случае утери пин-кода и (или) банковской карты незамедлительно сообщите об этом в кредитную организацию, а также о необходимости блокировки операций по данной карте. Кроме того, не позднее первого рабочего дня, следующего за днем выявления утраты карты (пин-кода), об этом нужно сообщить в орган Федерального казначейства. Об этом сказано в пункте 40 Правил, утвержденных приказом Казначейства России от 30 июня 2014 г. № 10н .

После выполнения этих действий предоставьте в орган Федерального казначейства заявление на получение новой банковской карты.

Получение наличных по карте

Операции по получению наличных денег и оплате с использованием карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал и т. д.) осуществляются в пределах остатка денег на банковской карте. То есть без предоставления банком кредита при недостаточности или отсутствии средств на банковской карте.

Если операции совершаются через банкомат (терминал) кредитной организации, которая выдала банковскую карту, то комиссия за снятие не взимается. Причем в договоре, заключенном Казначейством России с кредитной организацией на открытие счета для выплаты наличных, не могут быть предусмотрены условия о взимании каких-либо комиссий и вознаграждений.

Если снятие наличных денег осуществляется в банкомате другой кредитной организации, то сумму комиссии Казначейство России отразит в сведениях об операциях, совершаемых с использованием карт (ф. 0531246 ). Учреждение на основании данных сведений вправе уточнить:

операции по кассовым выплатам;

коды бюджетной классификации, по которым операции были отражены на лицевом счете. Для этого в орган Казначейства России представьте уведомление об уточнении платежа (ф. 0531809 ).

При этом вопрос о возмещении расходов учреждения на оплату комиссионного вознаграждения относится к компетенции главного распорядителя бюджетных средств, в ведении которого находится учреждение.

Внимание: учреждение может использовать банковские карты для расчетов за товары (работы, услуги). При этом важно помнить, что в течение дня сумма расчетов по одной карте не должна превышать 100 000 руб. (п. 5 Правил, утвержденных приказом Казначейства России от 30 июня 2014 г. № 10н ). То есть сделок может быть сколько угодно, но в общей сумме не больше 100 000 руб.

При таких расчетах подтверждающие документы при оплате не представляются.

Орган Федерального казначейства не позднее рабочего дня, следующего за днем получения соответствующей информации от кредитной организации, представляет учреждению Сведения об операциях, совершаемых с использованием карт (ф. 0531246 ) (п. 36 Правил, утвержденных приказом Казначейства России от 30 июня 2014 г. № 10н ).

О возможности проведения операций по расчетам с использованием банковских карт уточните в органе Федерального казначейства по месту обслуживания.

Для перечисления денег на карту представьте в орган Федерального казначейства заявку на получение денежных средств, перечисляемых на карту (ф. 0531243 ). Исключение установлено для уполномоченных подразделений и учреждений, лицевые счета которым открыты в финорганах субъекта и муниципального образования. Они предоставлять эту заявку не должны, так как средства на счет № 40116 за них перечисляет головное учреждение либо финорган.

Оформите заявку (ф. 0531243 ) отдельно по каждому виду средств (бюджетные средства, субсидии на госзадание, целевые субсидии, средства от платной деятельности и т. д.), за счет которых должны быть выданы наличные деньги.

Уполномоченный сотрудник учреждения может самостоятельно внести неиспользованные наличные деньги на банковскую карту. В день их внесения через банкомат или пункт выдачи наличных представьте в орган Федерального казначейства расшифровку неиспользованных сумм (ф. 0531251 ). Это необходимо для того, чтобы внесенные средства были восстановлены на лицевом счете по кодам бюджетной классификации, а не отразились как невыясненные поступления.

Если форма или содержание расшифровки не будут соответствовать установленным требованиям или подписи на ней не будут соответствовать образцам, имеющимся в карточке образцов подписей (в случае ее предоставления на бумажном носителе), орган Федерального казначейства:

вернет расшифровку клиенту – при бумажном документообороте между органом Федерального казначейства и учреждением;

направит учреждению протокол (ф. 0531805 ) в электронном виде с указанием причины возврата – при электронном документообороте.

Если перечисленные на банковскую карты средства полностью или частично не были использованы, то в течение 45 календарных дней со дня перечисления (не считая дня перечисления) представьте в орган Федерального казначейства расшифровку (ф. 0531251 ). Это нужно для возврата невостребованной суммы со счета в кредитной организации на соответствующие счета органа Федерального казначейства (финансового органа).

Порядок представления расшифровки (ф. 0531251 ) при завершении текущего финансового года приведен в пункте 43 Правил, утвержденных приказом Казначейства России от 30 июня 2014 г. № 10н .

Банковские карты нужно вернуть в кредитную организацию, если:

лицевые счета, открытые учреждению в органе Казначейства России, закрыли;

изменилось наименование учреждения. При этом возвращать (менять) карту не нужно, если наименование изменилось не в связи с реорганизацией учреждения;

истек срок действия карты;

сотрудник учреждения прекратил полномочия на проведение операций с использованием карт;

изменились данные (Ф. И. О.) сотрудника учреждения, на имя которого выдана карта;

закрылся или изменился номер счета, открытый органу Казначейства России в кредитной организации;

такое письменное требование прислал орган Казначейства России;

в случаях, установленных договором банковского счета между органом Казначейства России и кредитной организацией.

Для возврата банковской карты напишите заявление в произвольной форме с указанием причины возврата и номера карты.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как принять не израсходованную сотрудником часть суммы, выданной под отчет

Внесение в кассу

Неизрасходованные подотчетные деньги сотрудник должен внести в кассу организации. При этом нужно оформить приходный кассовый ордер. Такой вывод следует из указаний. утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88 и пункта 1 приложения 1 к приказу Минфина России от 30 марта 2015 г. № 52н .

Это касается и сотрудников, которым подотчетные суммы были перечислены на банковскую карту. В данном случае сотрудник вправе снять деньги с карты, а остаток неиспользованных сумм вернуть в кассу организации наличными или перечислить их в безналичном порядке. Ведь указания ЦБ РФ от 11 марта 2014 г. № 3210-У регулируют вопросы только выдачи под отчет наличных денег.*

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как возместить сотруднику перерасход денег, выданных под отчет

Бывают ситуации, когда сотрудник расходует денег больше, чем получил авансом. В этом случае образуется перерасход. После утверждения руководителем авансового отчета перерасход признают денежным обязательством, принятым перед подотчетником. Учреждение должно его возместить (ст. 22 ТК РФ. п. 216 Инструкции к Единому плану счетов № 157н ,Методические указания. утвержденные приказом Минфина России от 30 марта 2015 г. № 52н ).

Условия возмещения перерасхода

При принятии к учету расходов подотчетника (в т. ч. в сумме перерасхода) бухгалтер должен проверить:

правильность оформления авансового отчета;

наличие документов, подтверждающих произведенные расходы (например, кассовые и товарные чеки, проездные документы, счета и т. п.);

обоснованность расходования средств (деньги были потрачены в соответствии с распоряжением руководителя и по тому назначению, которое указано в письменном заявлении подотчетника на выдачу аванса).

Если одно из указанных условий не выполняется, то принимать к бухучету расходы подотчетника не нужно. А в случае перерасхода деньги сотруднику можно не возмещать. Таковы требования пункта 216 Инструкции к Единому плану счетов № 157н.

Компенсация перерасхода из кассы

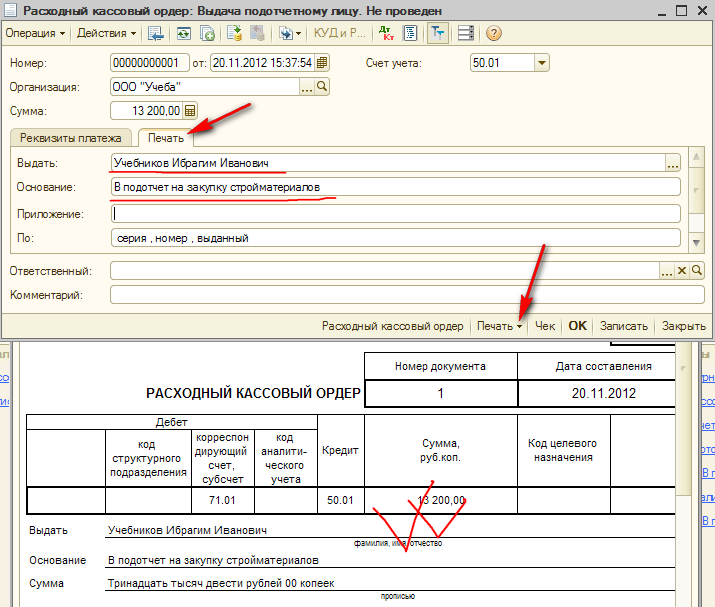

Суммы, которые сотрудник израсходовал сверх полученной под отчет, выдайте ему из кассы. Для этого оформите расходный кассовый ордер формы № КО–2. Номер и дату этого документа укажите в таблице авансового отчета «Сведения о внесении остатка, выдаче перерасхода» .*

Компенсация перерасхода на зарплатную карту

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм на банковскую карту, на которую перечисляется его зарплата

Учреждение должно самостоятельно решить, перечислять перерасход на банковские счета сотрудников или нет.

Представители Минфина России и Казначейства России считают возможным компенсировать на зарплатные карты сотрудников понесенные ими расходы. Для этого в учетной политике нужно предусмотреть такой порядок расчета с подотчетными лицами. Подробнее об этом см. здесь .*

Вместе с тем, есть аргументы против такой позиции. Так, в бланке авансового отчета (ф. 0504505 ) предусмотрена только одна форма возмещения перерасходованных подотчетных сумм – наличными деньгами. На титульном листе бланка в таблице «Сведения о внесении остатка, выдаче перерасхода» предусмотрены реквизиты только кассового ордера.

Кроме того, указание Банка России от 11 марта 2014 г. № 3210-У (п. 6.3 ) предусматривает возможность выдачи денег под отчет только наличными из кассы. Из чего можно сделать вывод, что и все остальные расчеты по подотчетным суммам (возврат неиспользованного аванса, возмещение перерасхода) нужно вести так же. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408 .Однако позднее Банк России указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции (письмо от 24 декабря 2008 г. № 14-27/513 ). Ранее выпущенное письмо при этом отменено не было. Поэтому учреждение должно самостоятельно принять решение, руководствоваться ему этим письмом или нет.

Елены Поповой. государственного советника налоговой службы РФ I ранга

Как выдать деньги под отчет

Перечисление на зарплатную карту

Ситуация: можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника

Решение о перечислении подотчетных сумм на банковские счета сотрудников учреждение должно принять самостоятельно.

Представители Минфина России и Казначейства России придерживаются мнения, что деньги можно перечислять на зарплатные карты сотрудников в целях:

оплаты командировочных расходов;

компенсации документально подтвержденных расходов.

Для этого в учетной политике учреждения нужно предусмотреть такой порядок расчета с подотчетными лицами. В частности, можно прописать, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников». Кроме того, при перечислении денег в платежном документе укажите, что перечисляемые средства являются подотчетными.

Сотрудник, в свою очередь, должен предоставить в учреждение заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.

Ранее представители этих ведомств при рассмотрении данного вопроса (в части командировочных расходов) также отмечали, что решение о перечислении подотчетных сумм на банковские счета сотрудников регулируется нормами трудового законодательства. Поэтому такое решение нужно закрепить в коллективном договоре или локальном нормативном акте (в Положении о служебных командировках, в учетной политике и др.). В частности, в Минфине России положениями учетной политики и коллективным договором закреплен безналичный порядок перечисления командировочных расходов на счета сотрудников:

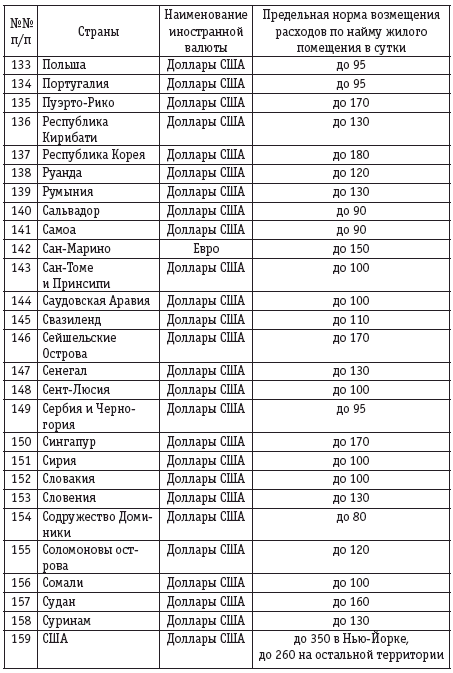

при командировках на территории России – в рублях с применением зарплатных карт;

при командировках на территории иностранных государств – в долларах США с применением банковских валютных карт (выданных кредитными организациями, указанными в коллективном договоре).

Более того, Минфин России рекомендует организациям госсектора минимизировать наличное обращение денег путем введения расчетов с подотчетными лицами с применением банковских карт .

При этом органы Казначейства России не вправе запретить учреждениям перечислять на зарплатные карты подотчетные суммы (в частности, командировочные расходы). А также требовать представления вместе с заявкой на кассовый расход документов-оснований (п. 8 Порядка, утвержденного приказом Минфина России от 1 сентября 2008 г. № 87н ).

Порядок отражения в бухучете операций, связанных с безналичным порядком выдачи денег под отчет, зависит от типа учреждения.

В учете бюджетных учреждений:

Перечисление подотчетных сумм на зарплатную карту сотрудника или на карту учреждения отразите следующими проводками.

ХХ – аналитический код группы и вида синтетического счета объекта учета. Подробнее о том, какие аналитические счета нужно применять в зависимости от объекта учета и содержания операции, см. здесь .

Такой порядок установлен пунктом 73 Инструкции № 174н, пунктами 365. 367 Инструкции к Единому плану счетов № 157н, подпунктом «б» пункта 3.61. пунктом 3.71 проекта Минфина России от 18 сентября 2014 г. № б/н.

Из статьи журнала «БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ - 2015 », 2015

Учет расчетов с подотчетными лицами

Подотчетные суммы. Документальное оформление

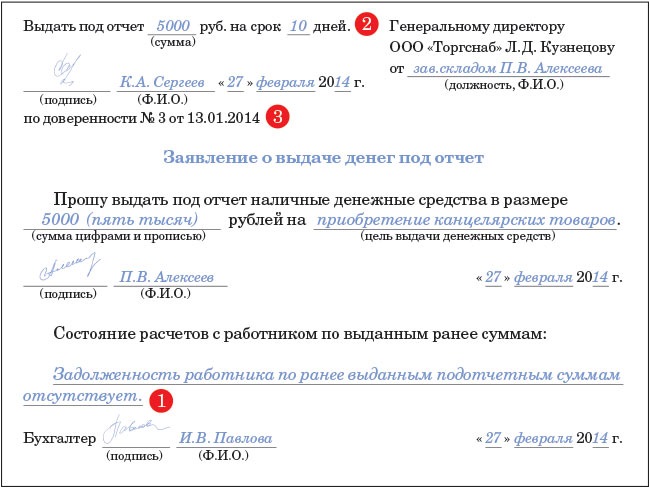

Аванс под отчет выдают по распоряжению руководителя учреждения (на основании письменного заявления получателя). В данном документе должно содержаться назначение аванса, расчет (обоснование) размера аванса и срок, на который он выдается.

На заявлении о выдаче сумм под отчет бухгалтер делает отметку об отсутствии за подотчетным лицом задолженности по предыдущим авансам.

Здесь также проставляют соответствующий счет аналитического учета счета 208 00 «Расчеты с подотчетными лицами» и коды КОСГУ, соответствующие счетам.

Утвержденные к выдаче суммы подотчетное лицо получает в кассе учреждения. Также они могут быть перечислены на банковскую карту (корпоративную).*

Командировочные подотчетные суммы могут перечисляться и на зарплатную карту работника. Для доказательства того, как израсходованы полученные деньги, подотчетное лицо представляет Авансовый отчет (ф. 0504049 ), на оборотной стороне которого указывает фактически израсходованные суммы с приложением документов, подтверждающих произведенные расходы.

Для принятия к учету расходов по этому документу они должны быть утверждены руководителем учреждения. Утвержденные расходы отражают в учете путем уменьшения дебиторской задолженности подотчетного лица перед учреждением. Если сумма принятых к учету расходов подотчетного лица превышает ранее выданный аванс, то утвержденный перерасход признается принятым перед подотчетным лицом денежным обязательством. Остатки неизрасходованных сумм работник возвращает.*

Учет задолженности подотчетных лиц по выданным авансам в иностранных валютах одновременно ведется в соответствующей иностранной валюте и в рублевом эквиваленте на дату выдачи денежных средств под отчет.

Из статьи журнала «УЧЕТ В КАЗЕННЫХ УЧРЕЖДЕНИЯХ», № 12, декабря 2014

Нюансы совершения операций с расчетными картами

Порядок выдачи карт

Чаще всего дебетовые карты, выдаваемые органами Федерального казначейства, используются для расчетов с работниками учреждений по суммам начисленной оплаты труда и прочих выплат – это так называемые зарплатные карты.

Кроме того, дебетовые карты применяются и для расчетов с контрагентами учреждения. Например, по суммам приобретаемых нефинансовых активов, для оплаты работ и услуг сторонних организаций, осуществления прочих платежей. Для этих целей могут оформляться отдельные (специальные) карты. Тогда приказом или распоряжением руководителя учреждения утверждается перечень лиц, уполномоченных совершать соответствующие расчеты, порядок хранения, выдачи и возврата карт.*

Территориальными органами Федерального казначейства дебетовые карты учреждениям предоставляются бесплатно. Кроме того, при выполнении клиентом операций с использованием карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или другое техническое средство, предназначенное для совершения операций с использованием карт) кредитной организации, выдавшей карты, указанные операции в соответствии с условиями договора осуществляются без взимания платы.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое