Рейтинг: 4.4/5.0 (1925 проголосовавших)

Рейтинг: 4.4/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

УСН для ИПУпрощённая система налогообложения – один из наиболее выгодных режимов для индивидуальных предпринимателей.

Преимущества применения «упрощёнки» для ИП:

Уплата УСН производится за календарный год - не позднее 30 апреля года, следующего за отчетным. Таким образом, например, единый налог при УСН для ИП за 2015 год должен быть уплачен до 4 мая 2016 года включительно (поскольку 30 апреля приходится на субботу и с учетом переноса праздничных дней). При этом авансовые платежи по УСН должны перечисляться ежеквартально в течение года.

Расчёт налога по УСН

Единый налог при УСНО ИП может рассчитывать по двум вариантам:

В первом случае ИП применяет «упрощёнку» с объектом «доходы» и уплачивает налог при УСН по основной ставке 6% от доходов, во втором – уплачивает в общем случае 15% с разницы между доходами и расходами.

Выбранный объект налогообложения по УСН ИП указывает в заявлении о переходе на этот режим налогообложения.

Учёт доходов и расходов ИП при УСН должен вестись в течение всего года. Для этого нужно вести книгу учёта доходов и расходов (КУДИР). Основанием для записи в книгу являются первичные документы. Книгу можно заполнять вручную или вести в электронном виде.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

В отличие от организаций индивидуальные предприниматели могут переходить на УСН независимо от размера полученных доходов и остаточной стоимости основных средств.

Не вправе перейти на УСН следующие индивидуальные предприниматели:

занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых);

перешедшие на уплату ЕСХН.Однако после перехода на УСН индивидуальные предприниматели, как и организации, если они не хотят потерять право на применение УСН, наряду с соблюдением вышеуказанных требований должны соблюдать другие ограничения.

Перейти на УСН возможно двумя способами:

Возможности интернет-бухгалтерии «Моё дело» позволяют просто и без ошибок рассчитать налог по УСН ИП, сформировать и вести книгу учёта доходов и расходов, правильно заполнить декларацию и отправить всю необходимую отчётность через интернет.

Узнать подробнее про:

Интернет- бухгалтерия "Моё дело".

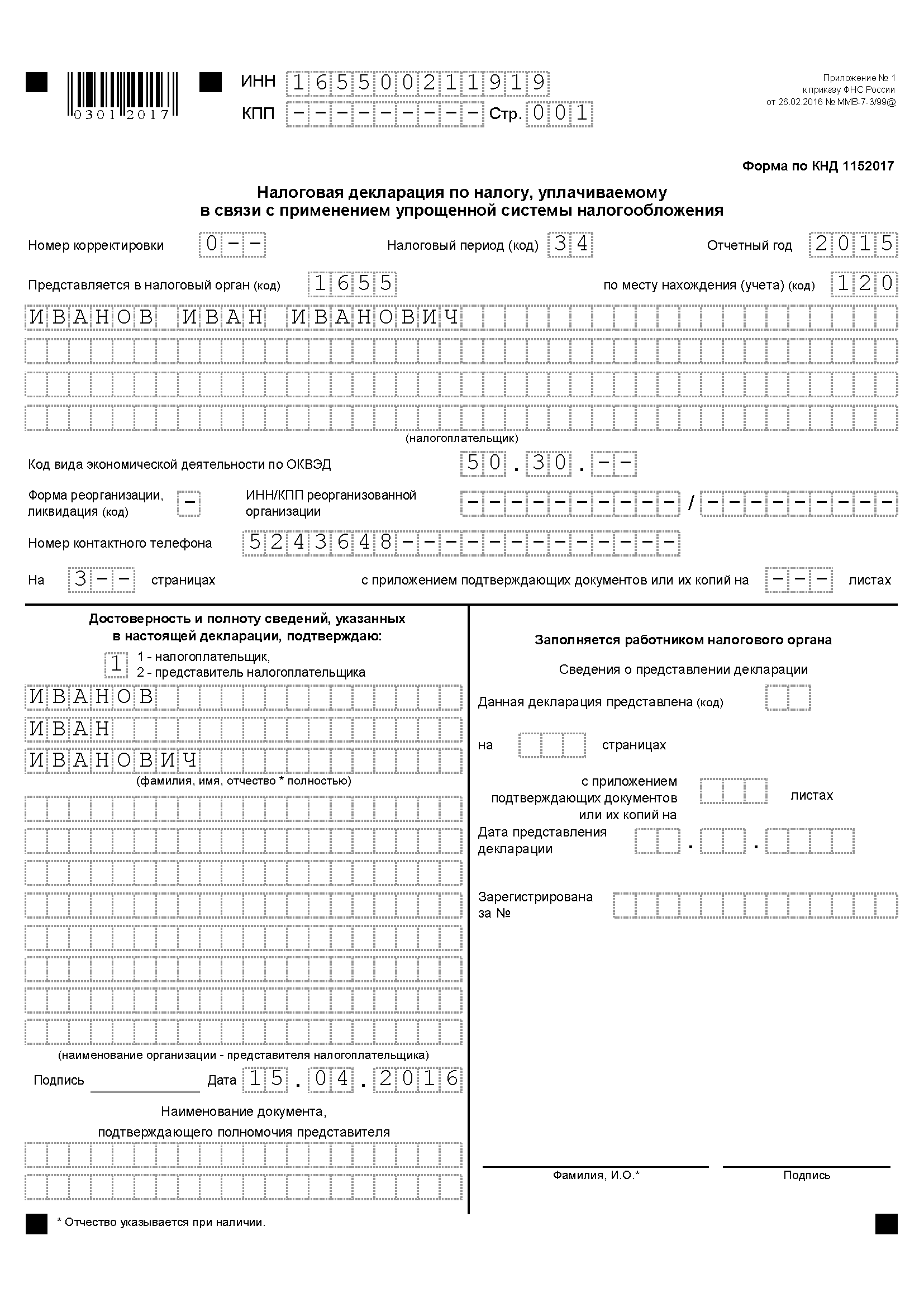

ИП и ООО на УСН обязаны подать налоговую декларацию один раз в год, по итогам налогового периода. Организации должны отчитаться не позже 31 марта года, следующего за истекшим налоговым периодом. ИП имеют возможность представить декларацию не позднее 4 мая.

До 10 апреля декларация по УСН сдается по форме, которая утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/352. С 10 апреля 2016 года действует новая форма декларации по УСН . Старая и новая формы практически ничем не отличаются, поэтому изложенный ниже порядок подойдет как для старой формы, так и для новой.

Даже если предпринимательская деятельность не ведется, это не освобождает налогоплательщиков — ИП или организацию — от сдачи налоговой декларации. И если в заданный срок декларацию не сдать, то можно поплатиться штрафом в размере 1000 руб. (ст. 119 НК РФ).

Вся отчетность УСН за 3 квартал 2016 года: Нулевая декларация при УСН образец заполненияНиже приводим образец заполнения нулевой декларации по УСН.

Нулевая отчетность ИП по новой форме с 10 апреля 2016 на УСН доходы минус расходыСкачать образец ИП доходы минус расходы в экселе

?Скачать образец ИП доходы в экселе

Налогоплательщикам, которые применяют УСН, но не ведут предпринимательскую деятельность, стоит обратить внимание на п. 2 ст.80 НК РФ. Из нормы следует, что если организация на УСН в течение налогового периода не было движения денежных средств по расчетным счетам и кассе, а также объекта налогообложения по УСН, то вместо нулевой декларации по УСН она вправе представить единую (упрощенную) декларацию за налоговый период. Эта позиция подтверждается и ФНС России (например, письмо от 08.08.2011 № АС-4-3/1284). Ее форма утверждена приказом Минфина России от 10.07.2007 № 62Н .

Налоговый период при УСН — календарный год. Декларацию необходимо заполнить только один раз, по истечении налогового периода и не позднее 20-го числа месяца, следующего за прошедшим календарным годом. То есть отчитаться за 2015 год нужно не позднее 20 января 2016 года. Именно такой срок сдачи зафиксирован в Порядке заполнения единой (упрощенной) налоговой декларации.

На общей системе налогообложения (при выполнении условий п. 2 ст. 80 НК РФ) вместо деклараций по налогу на прибыль и по НДС можно обойтись единой (упрощенной) декларацией. Тем самым уменьшить количество отчетов. На УСН количество отчетов в любом случае не уменьшается. Ведь есть риск, что какое-то движение средств по расчетному счету в течение года было. И если после сдачи декларации этот факт обнаружит инспекция, то на законных основаниях оштрафует налогоплательщика за то, не сдана что декларация по УСН. Поэтому даже если предпринимательская деятельность не велась, и все критерии п. 2 ст. 80 НК РФ выполнены, безопаснее все же сдать декларацию по УСН (утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/352).

Выбираем нужные разделы нулевой декларации по УСН при отсутствии деятельностиИтак, вы решили заполнить нулевую декларацию по УСН. При подготовке налоговой декларации по УСН прежде всего определитесь, какие листы декларации заполнять.

Все налогоплательщики на УСН делятся на две группы в зависимости от объекта налогообложения: доходы или доходы минус расходы. Исходя из выбранного объекта налогообложения заполняются те или иные разделы декларации. Даже если деятельность в отчетном году не велась, в декларацию включают те же разделы, что и при ведении деятельности.

Налоговую декларацию, в которой отсутствует объект налогообложения, принято называть нулевой. При формировании нулевой декларации с объектом налогообложения «доходы» налогоплательщик заполняет Титульный лист, Раздел 1.1, Раздел 2.1. При формировании «нулевой» декларации с объектом «доходы минус расходы» заполняется Титульный лист, Раздел 1.2 и Раздел 2.2 .

В декларации по УСН есть еще и Раздел 3. Его заполняют все налогоплательщики при условии, что они получали целевое финансирование, целевых поступлений и других средств, указанных в п. 1 и п.2 ст. 251 НК РФ (за исключением субсидий автономным учреждениям). Если таких поступлений не было, Раздел 3 не заполняется.

Заполняем нулевую декларацию по УСН без ошибокЗаполнение «нулевой» декларации по УСН имеет свои особенности, на них остановимся подробнее. В любом разделе декларации в случае отсутствия какого-либо показателя в соответствующем поле проставляется прочерк. Это прямая линия, проведенная по всей длине поля.

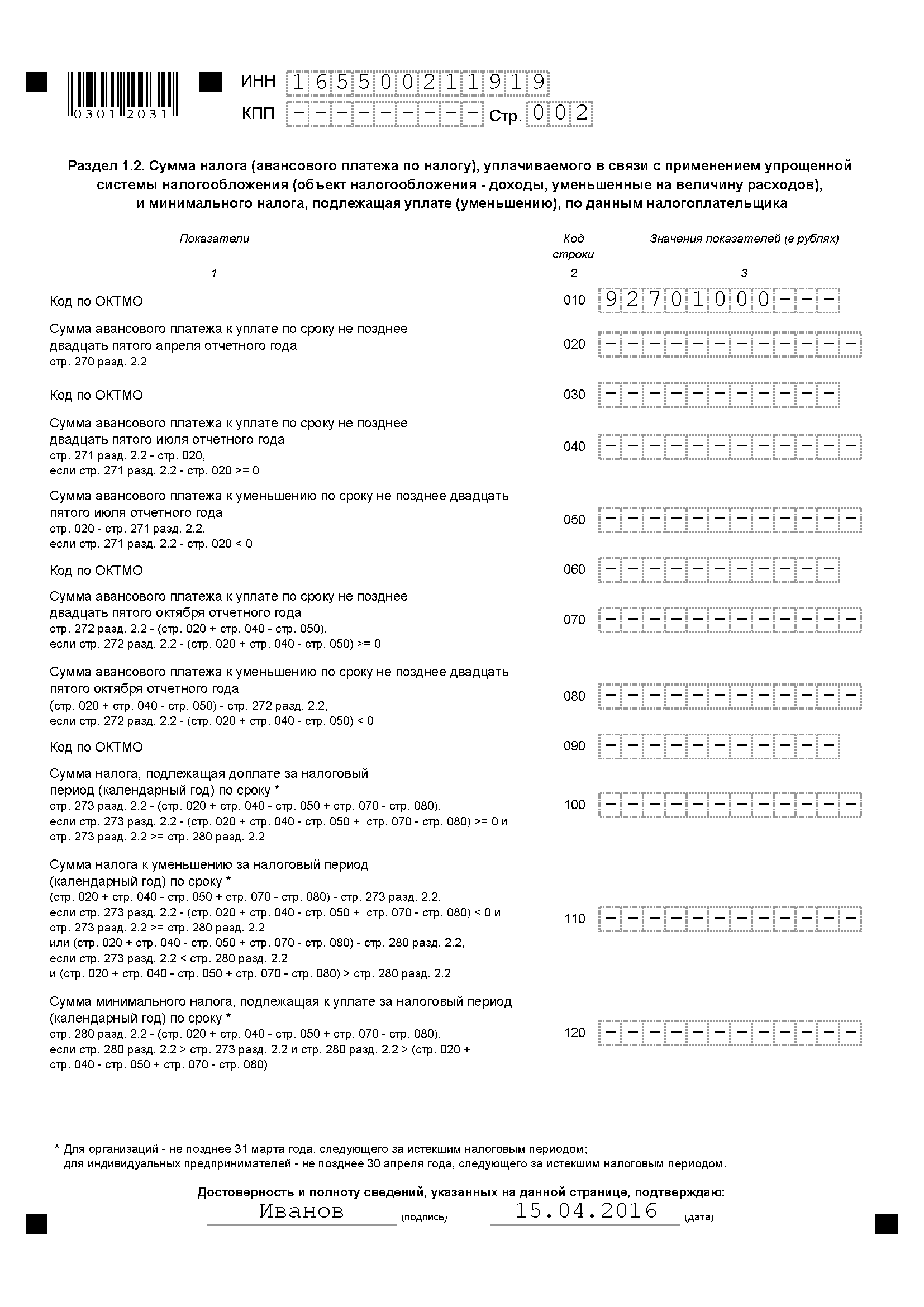

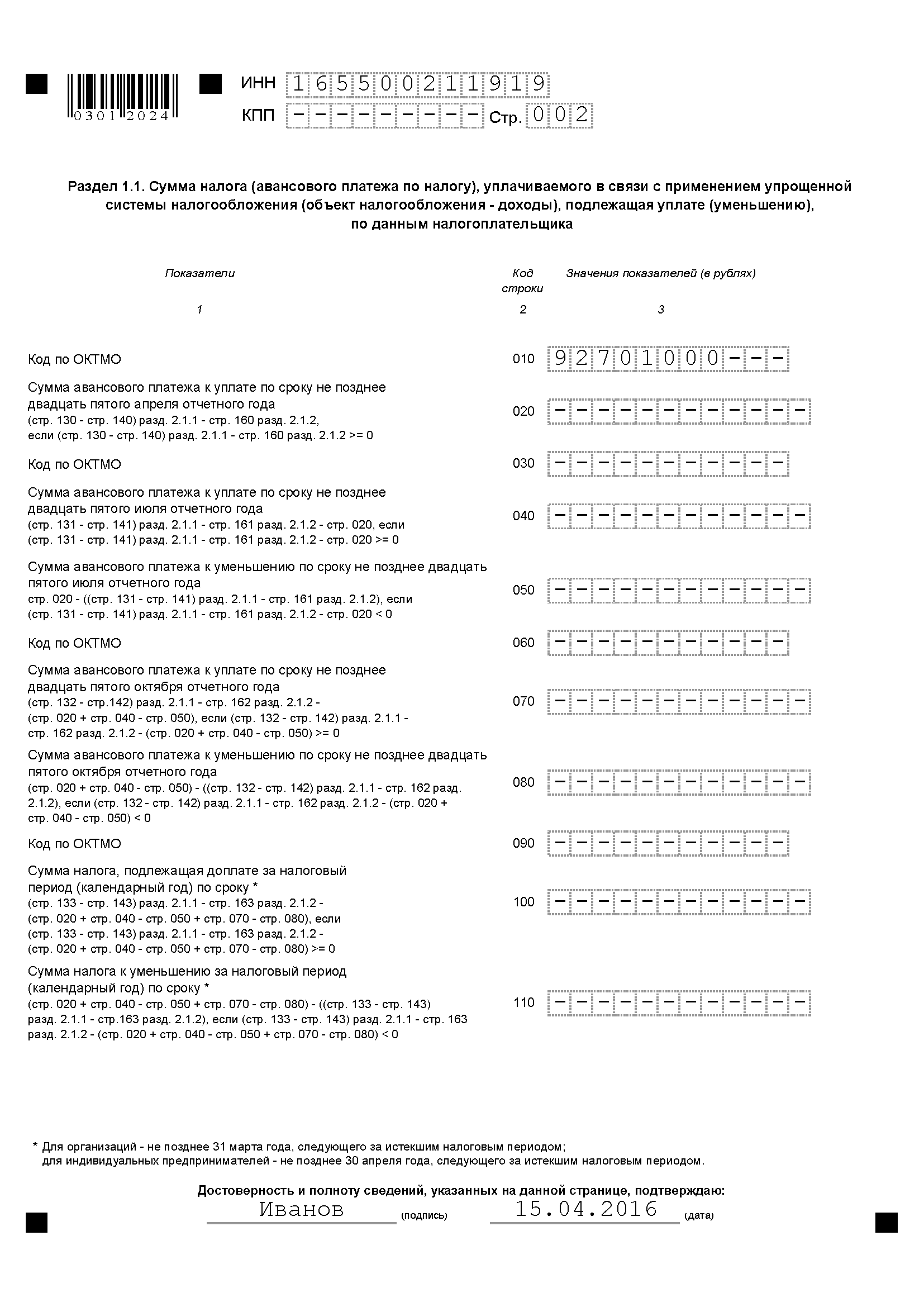

И в Разделе 1.1, и в Разделе 1.2 «нулевой» декларации в строке 010 код ОКТМО указывается в обязательном порядке. В остальных строках, так как декларация «нулевая», ставятся прочерки.

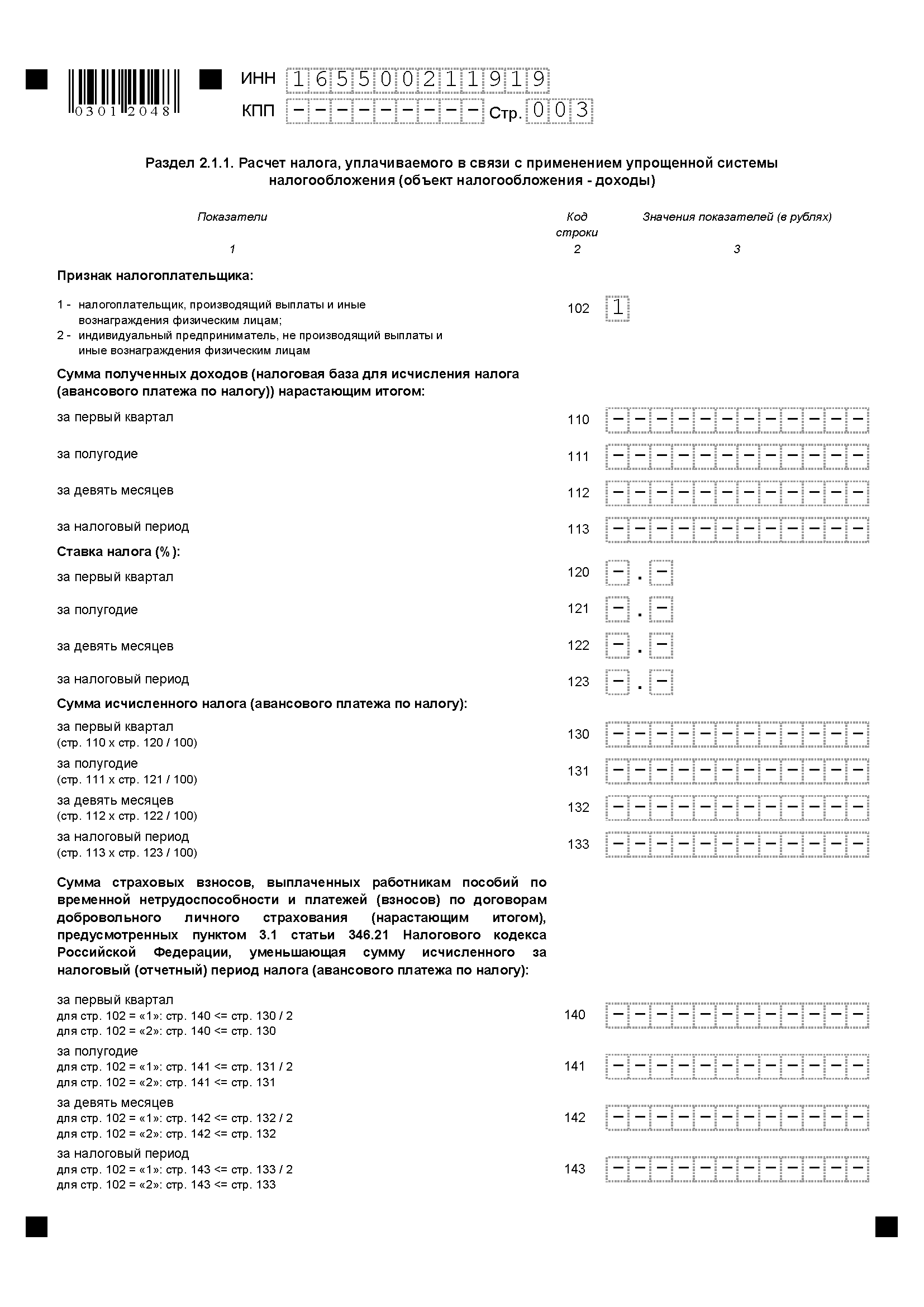

В Разделе 2.1 налогоплательщик, применяющий объект налогообложения «доходы», показывает расчет налога (авансовых платежей) при УСН. Так как декларация нулевая, то во всех строках этого раздела ставятся прочерки.

Предположим, что деятельность в организации все же велась, однако дохода не было. Раз деятельность велась, то работникам начислялась заработная плата и страховые взносы. В этом случае в строках 140-143 Раздела 2.1 декларации по УСН тоже нужно ставить прочерки. Дело в том, что на значения, проставляемые в этих строках, согласно порядку заполнения налоговой декларации по УСН, введены определенные ограничения (по величине показателя, соотношениям с другими строками). Эти ограничения напрямую зависят от исчисленного налога (авансовых платежей). А так как доходов не было, то и налога (авансовых платежей) тоже нет.

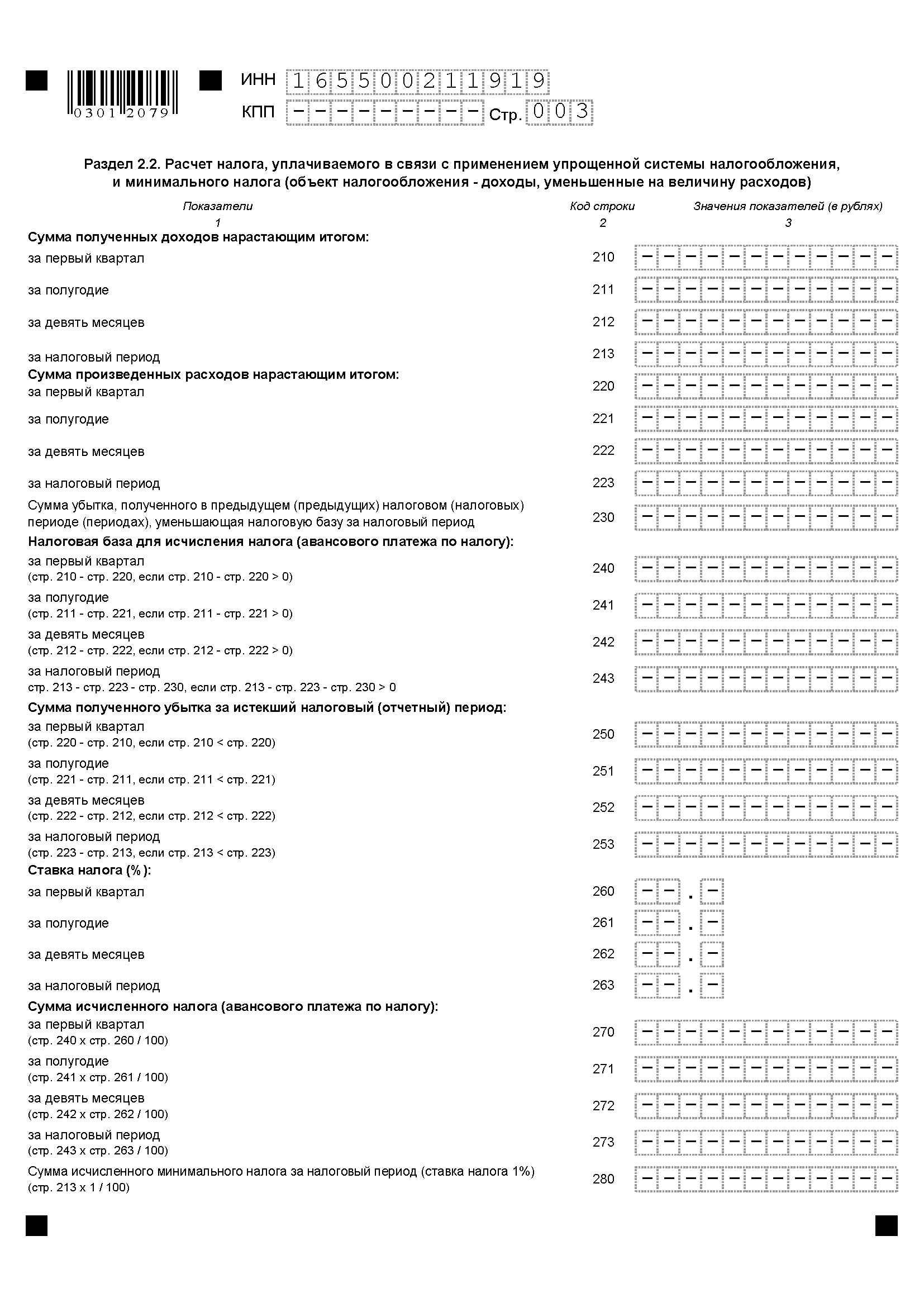

В Разделе 2.2 налогоплательщик с объектом налогообложения «доходы минус расходы», приводит расчет налога (авансовых платежей) по УСН. Если в отчетном (налоговом) периоде не было ни доходов, ни расходов, то во всех строках раздела нужно поставить прочерки. Если деятельность велась, но были только расходы, во всех строках ставится прочерк. Исключение составляют:

строки 220-223, в них указывается сумма произведенных расходов нарастающим итогом;

строки 250-253, в которых указывается сумма полученного убытка за истекший (налоговый) отчетный период.

Налогоплательщик с объектом «доходы минус расходы» вправе в течение 10 лет, следующих за отчетным годом, уменьшать налоговую базу по единому налогу на сумму убытка, полученного по итогам отчетного года (п.7 ст.346.18 НК РФ). Сумму убытка, перенесенную с прошлого налогового периода, необходимо будет отражать в декларации в строке 230 Раздела 2.2.

Если решено переносить убыток на будущие налоговые периоды, то придется хранить документы, которыми можно подтвердить сумму убытка, а также сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока переноса убытков.

Внимание! Полученные убытки не принимаются:При отсутствии доходов налогоплательщик на объекте «доходы минус расходы» в строке 280 Раздела 2.2 ставит прочерк. В той строке отражается минимальный, который рассчитывается как 1% от полученных за налоговый период доходов (п.6 ст.346.18 НК РФ).

Нулевая отчетность ИП на УСНИтак, когда у налогоплательщика на УСН отсутствуют доходы, это еще не значит, что во всех строках его нулевой декларации нужно ставить прочерки. Кроме того, даже при отсутствии деятельности все равно придется сдать в налоговую инспекцию и внебюджетные фонды другую отчетность.

ИП, которые перешли на «упрощенку», кроме декларации по УСН в налоговые органы ничего не сдают.

Правда, если они являются работодателями, то потребуется отчитаться по НДФЛ и в фонды. Когда за отчетный (налоговый) период начислений нет, сдаются «нулевые» отчеты. В свою очередь, организации, перешедшие на УСН, даже если не ведут деятельность, не освобождаются от сдачи бухгалтерской отчетности, декларирования по земельному и транспортному налогам (при наличии объектов налогообложения), отчетности по НДФЛ и во внебюджетные фонды.

Елена Бектемирова. эксперт сервисов «Отчет.ру» и «Контур.Норматив» компании СКБ Контур

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При закрытии ИП бизнесмен на протяжении 5 рабочих дней с момента внесения записи о прекращении ведения бизнеса в Единый госреестр ИП подаёт в инспекцию ФНС РФ налоговую декларацию. В этом документе коммерсант указывает конкретные сведения о своей компании — коды налогового периода при закрытии ИП и др.

Декларационный документ ИП подаёт в контролирующий орган после госрегистрации прекращения бизнес-деятельности.

Её заполнение и срок подачи связаны с налоговой системой, которую использует ИП (Общая или упрощенная система налогообложения, ЕНВД, ЕСХН).

В подобной ситуации код налогового периода ИП проставляют как в самой декларации, так и в платёжных поручениях. В первых документах применяют 2-значный, а во вторых – 10-значный код.

И та и другая кодировка обозначает налоговый период, за который ИП уплачивает налог.

При завершении бизнес-деятельности ИП подаёт в контролирующий орган — инспекцию ФНС РФ — такие деловые бумаги:

Определённые отчеты за своих подчиненных ИП должен подать в Пенсионный фонд РФ (ПФР) и Фонд соцстрахования (ФСС) до закрытия фирмы.

Кроме того, ИП должен сам сняться с учёта в Фонде социального страхования. Только сотрудники Пенсионного фонда в автоматическом режиме снимают физлицо с учёта — при получении сведений из инспекции о завершении бизнес-деятельности коммерсанта.

В подобной ситуации гражданин РФ платит фиксированные страховые взносы в ПФР на протяжении 15 календарных дней с момента внесения конкретных данных в Единый госреестр ИП о приостановке бизнес-деятельности гражданина РФ.

ИП может закрыть своё дело в любое время — декларационный документ о ликвидации фирмы бизнесмен подаёт в независимости от того, в каком отчётном периоде он прекратил свою деятельность.

При закрытии ИП бизнесмен, который применяет обычную систему налогообложения (ОСН), подаёт в ФНС РФ декларацию по форме 3-НДФЛ. В ней он указывает сведения о доходах, которые были им получены в период между датой составления и подачи заявления о госрегистрации завершения бизнес-деятельности и датой исключения из ЕГРИП.

Затем, на протяжении 15 календарных дней с момента подачи в контролирующий орган 3-НДФЛ коммерсант уплачивает в бюджет нужную сумму налога.

Также при закрытии бизнеса ИП в декларационном документе указывает код налогового периода, равный 50.

Подобное кодовое наименование ИП проставляют при закрытии своего офиса.

50-й код означает, что налогоплательщик указывает сведения за последний календарный год.

Согласно НК РФ, при ликвидации фирмы бизнесмен подаёт в инспекцию ФНС РФ декларацию по УСН (по упрощёнке) до 25 числа месяца, который следует после месяца закрытия фирмы ИП.

Кроме этого, в тот же срок коммерсант уплачивает в казну РФ конкретные суммы обязательных безвозмездных платежей.

Также налогоплательщик сдаёт в контролирующий орган уведомление о завершении бизнес-деятельности — не позднее 15 дней после ликвидации своей компании.

При этом согласно, приложению № 1 к Порядку внесения конкретных данных в декларационный документ по упрощёнке, утверждённому приказом ФНС РФ от 04.07.2014 г. при закрытии своего дела бизнесмен указывает следующие коды:

Также при завершении бизнеса коммерсант подаёт в инспекцию нулевую декларацию по упрощёнке (доходы).

В соответствии с налоговым законодательством РФ бизнесмены подают в инспекцию такую деловую бумагу по месту прописки и до 30 апреля года, следующего за прошедшим календарным годом.

При этом никаких других сроков для предоставления ИП подобной деловой бумаги (в том числе и в случае закрытия бизнеса) в НК РФ нет.

В подобной ситуации при завершении ведения бизнеса ИП сдаёт декларационную деловую бумагу до 3 мая года, следующего за прошедшим календарным годом.

Таким образом, физлицо может подать в контролирующий орган декларационный документ, уже не являясь ИП (после снятия с учёта в инспекции ФНС РФ в связи со сворачиванием ведения бизнеса в качестве ИП).

Однако, по словам Минфина РФ, при завершении деятельности физлица в качестве ИП гражданин РФ должен предоставить в контролирующий орган подобный документ и заплатить налоги в казну РФ за тот период, в котором он занимался бизнес-деятельностью.

При этом в соответствии с Порядком внесения конкретных сведений в декларационный документ по упрощёнке, утверждённой ФНС РФ, предпринимателю надо указать код налогового периода, равный 50.

Применение ИП Единого налога на вменённый доход (ЕНВД)При сворачивании бизнеса, коммерсант подаёт заявление в инспекцию по форме ЕНВД-4.

Кроме того ИП, который закрыл своё дело, сдаёт декларационный документ в контролирующий орган и платит налоги в казну РФ в обычные сроки, уже не являясь коммерсантом, — до 20 числа месяца, который идёт за отчётным.

В подобной ситуации, коммерсант прекращает ведение бизнеса на ЕНВД и перестаёт быть плательщиком ЕНВД.

Заявление ЕНВД-4 бизнесмен предоставляет на протяжении 5 дней после внесения записи в ЕГРИП о ликвидации компании ИП.

По рекомендациям руководителей управлений ФНС РФ при ликвидации фирмы коммерсанту лучше подавать необходимые отчеты и платить налоги в казну РФ до госрегистрации прекращения предпринимательской деятельности — до занесения информации об этом факте в ЕГРИП.

Также согласно информации из приложения № 1 к Порядку внесения сведений в декларацию по ЕНВД, установленному приказом ФНС РФ от 04.07.2014 г. бизнесмен — плательщик ЕНВД при закрытии бизнеса в подобном документе указывает такие коды:

Закрытие бизнеса ИП на ЕНВД не считается аннулированием задолженностей перед бюджетом.

В подобной ситуации при ликвидации ИП коммерсант сдаёт в инспекцию ФНС РФ ликвидационную декларацию и платит в казну ЕНВД за крайний квартал, в котором он занимался бизнес-деятельностью.

Такой документ ИП подают до составления заявления или после завершения налогового периода.

В подобной ситуации ИП не может сдать «нулевую» декларацию по ЕНВД .

В случае если гражданин РФ закрывает компанию до завершения квартала, нулевое значение физпоказателя ставят за те дни и месяцы, в которых гражданин РФ не занимался бизнесом.

Если в одном из месяцев ИП работал частично, в расчет физпоказателя включают количество дней, начиная со дня регистрации физлица в качестве ИП или по день, в котором налоговики удаляют из ЕГРИП все данные о предпринимателе.

Бизнесмены — налогоплательщики ЕСХН при завершении бизнес-деятельности в качестве сельхозтоваропроизводителей подают декларацию до 25 числа месяца, который идёт после месяца закрытия компании ИП.

Если день подачи в контролирующий орган декларации приходится на субботу, воскресенье или праздники, то коммерсант подаёт её в рабочее время.

Согласно приложению № 1 к Порядку внесения данных в декларационный документ по ЕСХН, утверждённому приказом ФНС РФ от 28.07.2014 г. бизнесмен — налогоплательщик ЕСХН при ликвидации сельхозпредприятия указывает такие коды:

Также согласно приложению № 2 к Порядку внесения данных в декларацию по ЕСХН. установленному ФНС РФ, предприниматель указывает такие коды ликвидации компании:

Согласно ст. 119 НК РФ, если предприниматель своевременно не предоставил декларацию в инспекцию ФНС РФ, то с него государство взыскивает штраф.

Размер такого штрафа равен 5% суммы не уплаченных в казну РФ налогов, которую ИП должен уплатить (доплатить) в казну РФ.

Размер подобного штрафа определяют на основании сведений из декларационного документа — за каждый месяц, начиная со дня его подачи. Размер штрафа составляет 30% суммы налогов как максимум и 1 000 р. как минимум.

Также согласно КоАП РФ, при несоблюдении сроков подачи декларации, контролирующие органы выписывают ИП административный штраф, равный 300–500 р.

Саша Никонов (Мск)

Саша Никонов (Мск)Дарья Виноградова

Если упрощенка, то налоговую декларацию по усн до 30 апреля, до 20 января среднесписочную численность в ифнс. В пфр отчеты сдавать не нужно, платить взносы надо.

Милена Андреева

Да, зависит от системы налогообложения. А подробней: ЕНВД, УСН, ОСНО, патент. Пенсионные платежи всё равно платить надо, хоть и при нулевой отчётности (до 31.12.2013).

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Аким Захаров (Москва)

Аким Захаров (Москва)Дарья Виноградова

Данная форма декларации за 2011г. утверждена приказом Минфина России от 20.04.2011 48н.Найти можно везде, забив в поисковик данный приказ.При сдаче данной декларации электронный носитель не обязателен. Заполнить и сдать можно самому ИП.

Милена Андреева

Несите, только к бумажному носителю не забудьте электронный приложить. Без электронного можно по почте отправить письмом с описью вложения. Налоговоя декларация по упрощенке сдается сейчас по году до 30 марта 2012 г.Бланк на сайте налог.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Лидия Фролова (Мск)

Лидия Фролова (Мск)Дарья Виноградова

Форма налоговой декларации есть в местной налоговой. Обычно это 2-ндфл. До 31 марта надо обязательно сдать. До этого же срока надо заплатить все налоги на прошлый год минус взносы в ПФР и выплаты по больничным сотрудникам. Все минусы не.

Милена Андреева

Декларация для упращенцев новая ,раз в год.6%платите каждый квартал от дохода,если ИП то на себя в ПФ и ТФМС.если работники есть то НДФЛ,ФСС,ПФ от зарплаты. 58н от 22.06.2009

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Алиса Максимова (Мск)

Алиса Максимова (Мск)Дарья Виноградова

Статья 346.19. Налоговый период. Отчетный период 1. Налоговым периодом признается календарный год. 2. Отчетными периодами признаются первый квартал, полугодие и девятьмесяцев календарного года.

Милена Андреева

не умнечай, ты луче руками покажы. и перестань матерится, я на тя модератору пожалуюсь. Пиши на мыло или в агент, проконсультируем, поможем с отчетностью. сейчас тока ИП. ФСС до 15 января былДекларация по.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Лейла Сидорова (Москва)

Лейла Сидорова (Москва)Дарья Виноградова

Если ген.директору начисляли зарплату, то в ФСС отчёты пустыми не будут. Если зарплата не начислялась, то: 1. В ФСС - пустые раз в квартал. 2. в ПФР - отчёт по форме РСВ-1 тоже пустой раз в квартал. 3. в налоговую - декларацию по.

Милена Андреева

15.02 и нет счета ребята это штраф. В ПФ пенсионные взносы за гену. а уставной капитал где? Если деятельности нет- авансовые платежи не платятся. Это авансовые платежи по единому налогу.Рассчитываются в зависимости от выбранной Вами.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

По сути, выполнение вышеперечисленных условий, означает, что фактически деятельность не ведется или налогоплательщик только недавно зарегистрировался и лишь начинает свою деятельность. Стоит заметить, что некоторые ИП и организации для сдачи единой упрощенной декларации используют различные специальные программы или. Бланк декларации в 2016 году Бланк единой упрощенной декларации, действующий в 2016 году ().

>>>>Образец единой декларации.

Образец единой упрощенной декларации для ИП Бланк декларации в 2016 году Единая упрощенная декларация, действующая в 2016 году (). Как заполнить С подробной инструкцией по заполнению единой упрощенной декларации вы можете ознакомиться на. Образец заполнения в 2016 году Ниже представлен образец заполнения единой упрощенной декларации для ИП, действующий в 2016 году: Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

НДФЛ не включается в упрощенную декларацию, по нему надо подавать отчет НДФЛ.

Обратите еще раз внимание на условия когда можно сдать упрощенную декларацию:

1. Отсутствие операций, в результате которых происходит движение денежных средств на расчетных счетах в банках (в кассе).

2. Декларацию можно сдавать только по тем налогам, по которым отсутствуют объекты налогообложения (доходы, реализация товаров и услуг, имущество и т.д.).

Если у Вас возникли сомнения, то лучше сдать нулевые отчеты .

Ирина, добрый день.

Если Вы подавали заявление на применение УСН, то тогда до начала действия патента и до его окончания Вы числитесь на УСН и декларацию УСН будете сдавать за 2016 год до 30.04.2017 года.

Один документ с пометкой о принятии возвращается налогоплательщику); посредством почты России (декларация отсылается письмом с описью; в качестве подтверждения налогоплательщику достаётся квитанция с датой приёмки); электронным способом (по интернету).

Сроки сдачи декларации по УСН в 2016 году

Заполнение налоговой декларации для ИП на УСН

По новым правилам ИП, выбравшие объектом «доходы» (6%) или «доходы минус расходы» (15%) заполняют, нумеруют и сдают разные листы декларации: для первых предназначены Разделы 1.1 и 2.1, для вторых - Разделы 1.2 и 2.2.

Раздел 2 заполняется согласно Книге учета доходов/ Книге учета доходов и расходов нарастающим итогом.

Подписка на новости

Интересует декларация для ип упрощенка образец 2016

Сообщений: Регистрация: 27.12.2015 0 04.02.2016 10:20:57 Интересует декларация для ип упрощенка образец 2016

Сообщений: Регистрация: 15.01.2016 0 04.02.2016 10:32:06 Планировалось, что в 2016 году будет использоваться новая форма декларации УСН. Однако ФНС до сих пор так и не успела ее принять.

Даже если бы вообще дохода не было, всё равно строки ставок заполняются.

Елена: Добрый день, подскажите, пожалуйста, если ИП не платит торговый сбор, в этом случае я заполняю разделы 2.1.1 и 2.1.2 прочерками или просто их пропускаю? спасибо admin: Здравствуйте. Раздел 2.1.1— заполняется обязательно, это расчёт налога УСН.

Рассмотрим, кто подает такую отчетность, по каким налогам, а также рассмотрим ситуацию, если отчетность была отправлена по ошибке. В конце статьи можно скачать бланк декларации по формеКНД 1151085.

Кто подает единую упрощенную налоговую декларацию

Сроки подачи единой декларации и куда подается

Каким способом подать в ИФНС единую декларацию в 2015 году

На бумажном носителе, для этого необходимо предоставить его в ИНФС либо лично, либо через представителя.

Особенностями этих разделов является учёт убытков и наличие минимального платежа. Если при объекте «доходы» при отсутствии доходов налог не платится, то упрощёнка «доходы – расходы» подразумевает обязательную выплату. Впоследствии налог можно снизить на сумму этого минимального платежа и других убытков.

«Нулевая» декларация. Неофициальное название, в законах не встречается. Под ней обычно понимается отсутствие необходимости платить налог, хотя есть и официальные нулевые налоговые ставки.

С 28 марта правила заполнения платежек изменились. Что не упустить из виду, чтобы деньги поступили в бюджет? 2182

11 апреля Авансовый платеж по УСН за 1 квартал 2016 нужно перечислить в сроки до 25 апреля. В статье - алгоритм и пример расчета аванса за первый квартал для объекта доходы и доходы минус расходы.

Налоговая декларация по УСН в 2015-2016 годах (бланк и образец)

УСН — это всего лишь 1 из режимов налогообложения, который, однако, не освобождает организации и ИП от необходимости представлять статотчетность. Кроме того, упрощенцы должны исполнять обязанности налоговых агентов в тех случаях, когда того требует законодательство. Это значит, что при наличии у них наемных работников начисление и уплата НДФЛ должны быть организованы так же, как и в организациях на ОСНО.

Агата Панина (Москва)

Агата Панина (Москва)Демьян Сергеев

В НК РФ указано, что заявление о переходе подается в налоговые органы до 30 ноября. Налоговики читают это так, что заявления поданные позднее не дают права применения УСН. Однако, арбитражные суды считают иначе - В законе не указано, что.

Лев Никитин

Конечно опоздали,теперь ждите 1 октября 2012 г.Раз нулевые декларации-какая проблема ставьте прочерки да и отсылайте по почте.Единственное-наверное не хочется много отчетов сдавать. вам надо было до 30 ноября подать заявление о переходе.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Лилия Большакова (Мск)

Лилия Большакова (Мск)Демьян Сергеев

Зачем же открывали ИП, если не вели деятельность. Теперь только пенсионных платежей за прошлый год больше 15 000 руб. заплатить придётся. В принципе можно и самой, но спецы сделают лучше. По Пенсионному фонду: сходите к ним, и они.

Лев Никитин

с налоговой вы еще не опоздали. до 30 апреля сдать нулевку. а пенсионный будет с пенями. но поскольку это ваша будущая пенсия, то не относитесь к ней, как к налогу

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Матвей Орлов (Мск)

Матвей Орлов (Мск)Демьян Сергеев

Если у Вас упрощенка, то вы можете сдавать нулевые декларации. Если у Вас вмененка, то действительно - нельзя подавать нулевки по новому регламенту. Надо подать заявление о приостановлении деятельности по ЕНВД.

Лев Никитин

это не верное суждение. Сдают нулевые декларации при отсутвии деятельности. в смысле как нет? есть упрощенная декларация при отсутствии деятельности, например. Что имеется в виду-то?

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Эвелина Козлова (Мск)

Эвелина Козлова (Мск)Демьян Сергеев

Ваша система налогообложения - ОСНО, Вы автоматом на неё попали. За 2014 год: 1. Нулевые декларации по НДС за каждый квартал 2014 г, с того квартала когда зарегистрировались. 2. Нулевая декларация 3-НДФЛ за 2014 до 30 апреля. бланки.

Лев Никитин

Декларации по НДС ежеквартально, 3-НДФЛ годовая. а также нулевой ежеквартальный отчет по охране окружающей среды. Кроме этого, необходимо оплатить фиксированные платежи в ПФР и ФФОМС. поторопитесь, НДС в электронном виде. Последний.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Оксана Полякова (Москва)

Оксана Полякова (Москва)Демьян Сергеев

С 1 января 2012г ИП без работников очеты в ПФР не сдают (за исключением глав КФХ)

Лев Никитин

Отчет ввиде 10% от дохода необходимо сдавать каждый квартал, вроде 1.3 месяца дается Если вы не зарегистрированы в ПФР как работодатель то ничего сдавать не надо, а если у вас были работники сейчас нет, но вы не снялись с учёта как.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Порядок заполнения нулевой декларации по УСН для ИП

Вкаких случаях можно подавать нулевую декларацию поУСН?

Суть нулевой декларации поУСН

Сроки подачи нулевой декларации УСН

Инструкция позаполнению нулевой декларации УСН

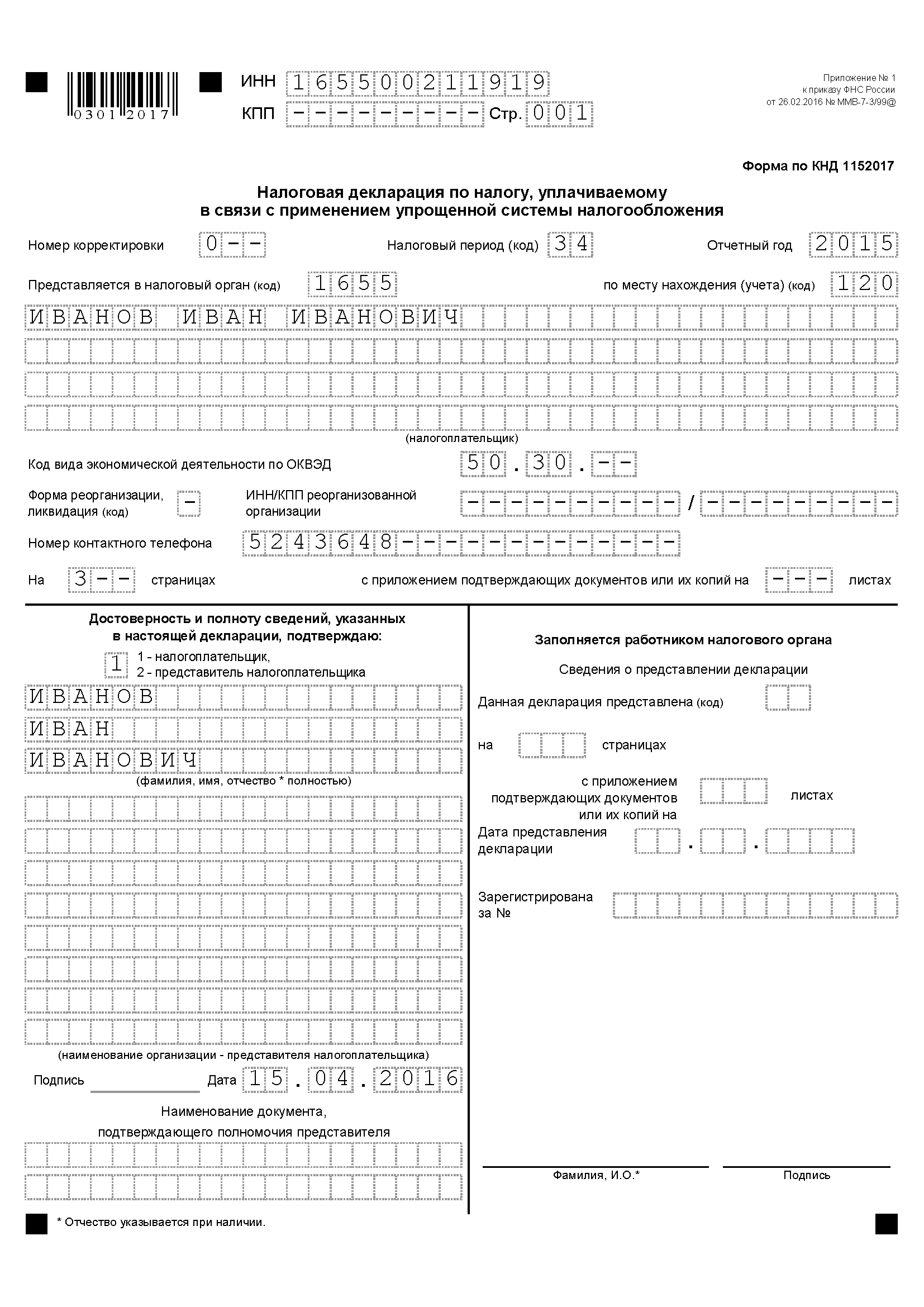

Сначала заполняются графы «ИНН и&КПП» (ИПзаполняют только графу ИНН). Вграфе «Номер корректировки» ставится «0». Вграфе «Налоговый период» ставится «34» (что означает год). Вграфе «Отчетный год» указывается год подачи декларации. Далее указывается код налогового органа. Указывается ФИО ИП(если организация— укажите еенаименование). Вграфу «ОКВЭД» вписываются данные Росстата. ВРаздел «Достоверность…» вносят информацию одиректоре предприятия. Заполняется графа «Дата» иставится подпись ответственного лица. Ставится печать (натитульном листе).

Заполнение страницы 2 (Раздел 1):

001— прописывают «1» или «2» (зависит отобъекта налогообложения). 010— указывают классификатор «ОКАТО». 020— указывают: объект налогообложения «доходы»— 182 1 0501011 011000110; объект налогообложения «доходы минус расходы»— 182 1 0501021 011000110. 080— данные соотносят сострокой 020. вовсех остальных строках ставят прочерки.

Заполнение страницы 3 (Раздел 2):

Скачать бланк нулевой декларации по УСН 2015-2016 года

Схожие статьи по этой тематике

>>>>Образец единой декларации.

Образец единой упрощенной декларации для ИП Бланк декларации в 2016 году Единая упрощенная декларация, действующая в 2016 году (). Как заполнить С подробной инструкцией по заполнению единой упрощенной декларации вы можете ознакомиться на. Образец заполнения в 2016 году Ниже представлен образец заполнения единой упрощенной декларации для ИП, действующий в 2016 году: Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

Крайний срок сдачи декларации по УСН: для индивидуальных предпринимателей – 30 апреля следующего года; для организаций – 31 марта следующего года. Штрафы за несвоевременную сдачу декларации: Если налог УСН был уплачен – 1 000 рублей. Если налог УСН не был уплачен – 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей. Подача декларации УСН Декларация предоставляется в налоговый орган: ИП – по месту своего жительства; ООО – по месту своего нахождения (юридическому адресу главного офиса). Декларацию на УСН можно подать тремя способами: В (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

- до 25.07, III кв. - до 25.10, IV кв. - до 25.01 Срок сдачи декларации ЕНВД: I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01 Единая (упрощенная) налоговая декларация ОБЯЗАТЕЛЬНА для ИП и Организаций на ОСНО у которых за квартал по кассе и расчетному счету не было движений и не было никаких объектов налогообложения(земли, автомобилей и пр.) - обязаны сдавать Единую (упрощенную) налоговую декларацию. Образец Единой (упрощенной) налоговой декларации пример и бланк нулевой налоговой декларации Как заполнить Единую (упрощенную) налоговую декларацию? Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 декларации, стр.2 - для физ.лиц без ИНН. ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки для каждого региона свои, впишите свой ОКАТО.

Единая упрощенная налоговая декларация — образец 2015

Отправить на почту

Единая упрощенная декларация — кто сдает?

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что организаций, удовлетворяющих указанным выше условиям, практически нет. Некоторые субъекты бизнеса ошибочно считают, что имеют право подавать единую упрощенную налоговую декларацию, если у них отсутствует прибыль либо они не оказывали услуг, однако это неверно. Ведь в данном случае к движению денежных средств относятся и расходы организации.

Допустим, ООО «Огонек», находящееся на ОСНО, в 3-м квартале 2015 года не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю.

При заполнении формы директором ООО указываются ФИО полностью, ставится подпись и печать, документ датируется. Если декларация представлена уполномоченным лицом, то кроме всех перечисленных сведений нужно указать название документа, подтверждающего представление им интересов компании.

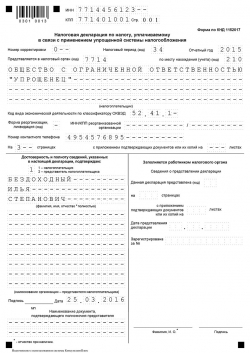

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

001 1 – обозначает применяемый налоговый режим «Доходы» 010 Код ОКТМО обозначает код, присвоенный территориальному муниципальному образованию места проживания ИП или официального адреса ООО, используемый вместо ОКАТО с 01.01.2014. Найти этот код несложно: зайти на и внести в предложенное поле код ОКАТО. Если в отчетном году предприятие не меняло адрес (а ИП места проживания), код ОКТМО может записываться только в строке 010 без указания в строках 030, 060, 090. 030 060 090

Образец заполнения декларации УСН, налогооблагаемая база«Доходы, минус расходы»

Новая формы отчетности по УСН содержит дополнительный справочный 3-й раздел, введенный с 2015 года для плательщиков, которые в течение 2014 года получали поступления в любой форме (стоимостной или натурной) за услуги в формате благотворительной деятельности или целевого финансирования и целевых поступлений.

подготовки декларации по единому налогу для УСН

Новая декларация по УСН 2015-2016 год (по единому налогу) утверждена:

Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме." Бланк налоговой декларации по УСН (по единому налогу) за 2015-2016 год

Данный образец бланка налоговой декларации УСН по единому налогу программа БухСофт и Бухсофт Онлайн заполняет автоматически.

Декларация по УСН pf 2015 год (по единому налогу) утверждена:

Приказом ФНС России от 04.07.2014 N ММВ-7-3/352@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (Зарегистрировано в Минюсте России 12.11.2014 N 34673) Бланк налоговой декларации по УСН (по единому налогу) за 2015 год

Данный образец бланка налоговой декларации УСН по единому налогу программа БухСофт и Бухсофт Онлайн заполняет автоматически.

ФНС России приказом от 4 июля 2014 г.

Далее переносятся суммы, которые не были использованы в срок (в том числе полученные без срока использования), но поступление по ним было в прошлом году.

После этого переходим к заполнению данных о суммах, которые были получены в текущем году. По средствам, у которых уже использован срок, проставляются даты получения в графе 2, использования в графе 5. Суммы с установленным сроком – в графе 4. В графу вносим суммы еще не использованных денежных средств, по которым еще не истек срок.

Скачать декларацию по УСН 2015-2016

Добрый день, Елена! Сшивать не нужно — скрепите степлером. У вас должно быть указано на титульном листе общее количество листов декларации. Если вы будет отправлять ее по почте, то обязательно с описью вложения ценным письмом. Ценность значения особого не имеет — хоть 1 рубль. Обращаем ваше внимание, что с 10 апреля 2016 года введена в действие. скачать ее можете по ссылке!

Нулевая отчетность: сдача нулевой декларации ИП и ООО (бланк скачать) 5 февраля 2016, просмотров: 1200, Раздел:

Все чаще в налоговую службу поступает нулевая декларация деятельности индивидуального предпринимателя или общества с ограниченной ответственностью.

При этом нулевая отчетность, всегда выглядит достаточно подозрительно и вызывает много вопросов. Но это абсолютно нормально, если у вас отсутствует какая – либо деятельность. Совсем другое дело, если вы просто решили не платить налоги.

Подача декларации по упрощенной системе

Сдача нулевой декларации ИП и ООО, имеет место быть, если вы сможете доказать, что ваша организация за отчетный период не принесла доходов. Это может быть связано, с полным отсутствием работ и деятельности как таковой. Обратите внимание, что выбранная вами (УСН) предусматривает налоги только на доход. И вполне может так случиться, что ваши доходы будут равны нулю.

Но совершенно другая ситуация, когда вы выбрали (ЕНВД), он намного строже.