Рейтинг: 4.9/5.0 (1931 проголосовавших)

Рейтинг: 4.9/5.0 (1931 проголосовавших)Категория: Бланки/Образцы

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Нужна ли профессия бухгалтера?

Нужна ли профессия бухгалтера?

По мнению экспертов, профессия бухгалтера в нынешнем виде скоро может перестать быть востребованной на рынке труда, а то и вовсе исчезнуть.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 29 июня 2015 г.

Н.В. Цыбина, эксперт по бухгалтерскому учету и налогообложению

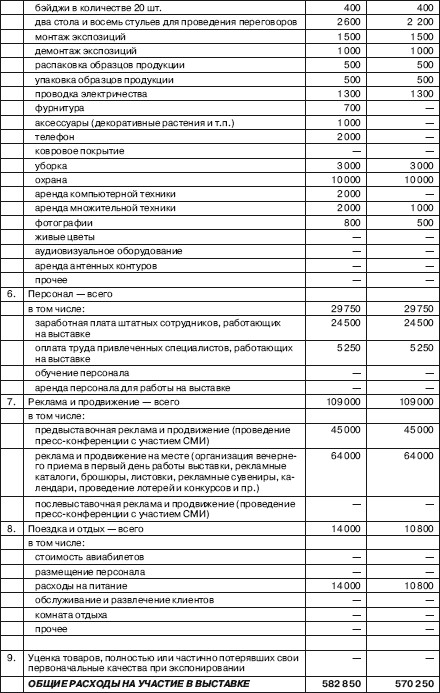

Товары с выставки Уценка и продажа выставочных образцовОдним из способов прорекламировать новый товар и найти новых клиентов является участие в выставках. Вы привозите на выставку демонстрационный образец, предъявляете его потенциальным клиентам и, возможно, даже продаете его в конце выставки. Правда, здесь есть небольшой минус: выставочный экземпляр часто теряет свой первоначальный вид и впоследствии реализуется по сниженной цене.

Рассмотрим, как правильно учесть продажу, и ответим на несколько вопросов, возникающих в связи с этим.

Как отправить образцы товаров на выставку и обратно?Это внутреннее перемещение товаров между подразделениями одной фирмы: складом и тем отделом, который будет заниматься организацией участия в выставке (например, маркетинговый отдел). Такое перемещение ТМЦ ничем не регулируется, и организация сама решает, какими документами его оформить. Например, может быть подготовлен следующий комплект документов:

— первая накладная — на перемещение демонстрационного товара на выставку. При этом в графе «Отправитель» нужно указать структурное подразделение — склад, а в графе «Получатель» — маркетинговый отдел;

— вторая — на перемещение с выставки на склад, и отправителем будет маркетинговый отдел, а получателем — склад;

Поскольку в нашем случае демонстрационные образцы после выставки будут проданы, изначально учитывать их нужно в качестве товара по счету 41 «Товары». К этому счету желательно открыть несколько субсчетов, например субсчет 5 «Товар на выставке» и субсчет 1 «Товар на склад е» п. 2 ПБУ 5/01.

Если демонстрационные образцы в дальнейшем вы не собираетесь продавать, то расходы на их приобретение или создание спишите сразу на счет 44 «Расходы на продажу» как рекламные расходы.

Что же касается НДС, то так как при перемещении товара на выставку нет реализации, нет и объекта обложени я подп. 1, 2 п. 1 ст. 146 НК РФ.

Как провести уценку выставочных образцов?После того как образцы вернулись на склад, возникает необходимость оценить имеющиеся дефекты, повреждения, потерю товарного вида и дать стоимостную оценку этого урона. Это делается в следующей последовательности.

ШАГ 1. Руководитель издает приказ на проведение оценки образца, чтобы определить, на какую сумму снизилась его стоимость после выставочных «испытаний» товара. В нем должно быть указано, кто из сотрудников будет ее проводить, например сотрудники технического и маркетингового отдела.

ШАГ 2. Специалисты проверяют выставочные образцы на предмет потери товарного вида, выявления дефектов и наличия других повреждений. Результаты оценки заносятся в акт об уценке товарно-материальных ценностей по форме МХ-15 (или по собственной форме), который затем подписывается его составителями и материально-ответственными лицам и п. 9.29 Методических рекомендаций, утв. Письмом Роскомторга от 10.07.96 № 1-794/32-5. Приложите к акту фотографии демонстрационных образцов до и после выставки, другие документы, свидетельствующие о дефектах.

ШАГ 3. Заполненный и подписанный акт об уценке утверждается руководителем организаци и Указания, утв. Постановлением Госкомстата от 09.08.99 № 66. Один экземпляр акта остается на складе, второй — передается в бухгалтерию.

В каких случаях и как отразить уценку образца в бухучете?Указанную в акте сумму, на которую уценивается выставочный товар, в принципе можно и не отражать в бухучете. Такая необходимость возникает, только если демонстрационный образец планируется продавать лишь в следующем году, а сумма, на которую уменьшилась стоимость демонстрационного образца, существенна для организации.

Некоторым выставочным образцам, может, даже не потребуется транспортировка – они и сами прекрасно доедут к месту проведения мероприятия

Также иногда отражают уценку в бухучете из-за того, что она была сделана и в налоговом учете, а учитывать разницы по ПБУ 18/02 не хочется.

Теперь посмотрим, как отразить уценку.

СПОСОБ 1. Списываем ее за счет резерва под снижение стоимости МПЗ абз. 1 п. 20 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания). Его сумма будет равна сумме уценки, указанной в акте МХ-15 пп. 5, 6. 9 ПБУ 5/01 ; п. 20 Методических указаний. При этом резерв под снижение стоимости необходимо создать отдельно по каждому из выставочных образцов, так как его списание производится по мере продажи тех товаров, по которым и был начислен резер в п. 20 Методических указаний.

Если вы не смогли продать выставочный образец по предложенной рыночной цене, то сделайте повторную уценку и увеличьте резер в пп. 2. 4 ПБУ 21/2008.

Восстанавливаем же ранее начисленный резерв только после реализации уцененных товаров на основании бухгалтерской справк и п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

Если на конец года выставочные образцы не были проданы, то в балансе (раздел «Оборотные активы», строка «Запасы») они будут отражаться по фактической себестоимости за минусом уценки. А сумма резерва под снижение стоимости МПЗ указывается в пояснении к бухгалтерскому балансу в разделе 4.1 «Наличие и движение запасо в» п. 4 приложения № 3 к Приказу Минфина от 02.07.2010 № 66н.

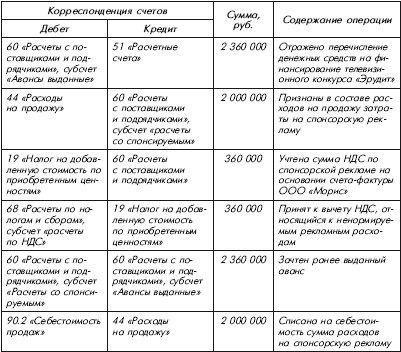

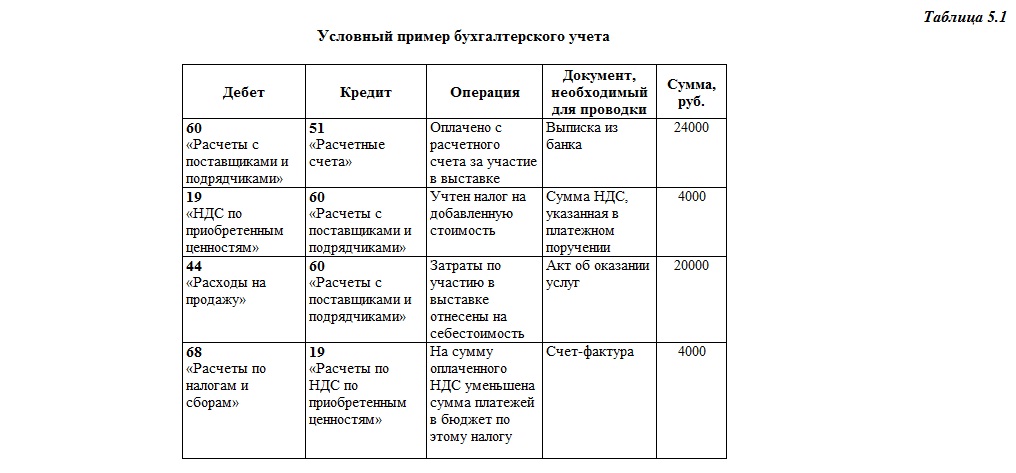

Пример. Отражение в бухучете уценки выставочных образцов/ условие / Фирма закупила для дальнейшей реализации оборудование Euroklav 23 VS+ по закупочной цене 188 210 руб. в том числе НДС 18% — 28 710 руб. Это оборудование было использовано как образец на выставке, после окончания которой было уценено на 20%. Сумма уценки составила 31 900 руб. ((188 210 руб. – 28 710 руб.) х 20%). Продать это оборудование удалось за 151 630 руб. (128 500 руб. + 128 500 руб. х 18%).

/ решение / В бухучете все операции надо отразить так.

Главная > Налоги и учет > Как учитывать рекламные расходы и принимать к вычету НДС по ним?

Как учитывать рекламные расходы и принимать к вычету НДС по ним? 30.09.2016Налоговый учет. Как на ОСН, так и на УСН в составе расходов на рекламу можно полностью учесть затраты (пп. 28 п. 1, п. 4 ст. 264, пп. 20 п. 1, п. 2 ст. 346.16 НК РФ):

Все остальные рекламные расходы (например, на покупку призов для рекламных кампаний, на рекламную SMS-рассылку) учитываются в сумме, не превышающей норматив - 1% выручки от реализации (без НДС) за отчетный (налоговый) период, в котором были произведены эти расходы (пп. 28 п. 1, п. 4 ст. 264 НК РФ, Письмо Минфина от 28.10.2013 N 03-03-06/1/45479). Если выручка в течение года увеличивается, то увеличивается и размер норматива по рекламным расходам. Поэтому затраты на рекламу, понесенные в январе и не учтенные в расходах по нормативу I квартала, могут быть учтены в расходах в следующих отчетных периодах этого же года или по итогам года. Расходы, не признанные по итогам года, на следующий год не переносятся.

Организации на УСН нормируют рекламные расходы исходя из оплаченной выручки (пп. 20 п. 1, п. 2 ст. 346.16 НК РФ).

Пример. Расчет суммы нормируемых рекламных расходов, учитываемых для целей налогообложения

В I квартале организация во время рекламной кампании раздала победителям розыгрышей 100 призов. Общая покупная стоимость призов без НДС составила 40 000 руб. Других расходов на рекламу в I полугодии у организации не было.

Выручка организации от реализации без НДС составила:

Предельный размер нормируемых рекламных расходов:

Организация признает рекламные расходы:

Порядок признания рекламных расходов зависит от их вида:

УСН

(п. 2 ст. 346.17 НК РФ)

Амортизируемое имущество, приобретенное для рекламных целей (рекламные щиты, стенды, видео- и аудиоролики и т.п.)

Ежемесячно путем амортизации (Письма Минфина от 23.03.2015 N 03-03-06/1/15750, от 14.12.2011 N 03-03-06/1/821)

Так же, как и другое амортизируемое имущество (п. 3 ст. 346.16 НК РФ)

Дата подписания акта приемки-передачи результата выполненных работ (об оказании услуг) (пп. 3 п. 7 ст. 272 НК РФ)

Наиболее поздняя из дат:МПЗ (кроме товаров и готовой продукции)

В зависимости от направления использования (пп. 3 п. 7 ст. 272 НК РФ):Отдельно не учитывается, т.к. связанные с изготовлением продукции расходы (стоимость материалов, зарплата) уже были учтены в момент их оплаты

НДС. "Входной" налог по рекламным расходам (в т.ч. нормируемым) принимается к вычету в полной сумме после получения счетов-фактур от поставщиков (Письмо Минфина от 02.06.2014 N 03-07-15/26407). Исключение - "входной" НДС по рекламной продукции, предназначенной для бесплатной раздачи, не облагаемой НДС.

В бухучете затраты на приобретение (создание) ОС и НМА, используемых в рекламных целях, списываются путем амортизации. Расходы на рекламу отражаются проводками:

Еще по теме: Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Какие расходы признаются расходами на рекламу.

2. Как отразить рекламные расходы в налоговом и бухгалтерском учете.

3. В чем особенности учета отдельных видов рекламных расходов.

Производить качественную, конкурентоспособную продукцию (товары, работы, услуги) для успешного ведения бизнеса, к сожалению, недостаточно: нужно еще и продать ее. А чтобы продать товар, потенциальные покупатели, как минимум, должны знать о нем и быть заинтересованы в приобретении. Ключ к решению этой задачи – реклама. Сейчас рекламируются все и самыми разными способами, размещая рекламные материалы в журналах, на телевидении, в интернете, на транспорте, проводя конкурсы с призами, распространяя листовки, каталоги, и т.д. Видов рекламы множество, и с каждым годом их становится все больше. Как же бухгалтеру определить: какие расходы могут быть отнесены к рекламным, а какие нет? можно ли учесть расходы на рекламу в целях налогообложения и как это сделать? Выясним в этой статье.

Что считается рекламойЧтобы понять, какие расходы можно считать расходами на рекламу, обратимся к Федеральному закону от 13.03.2006 № 38-ФЗ «О рекламе», в котором дано определение понятия «реклама»:

реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке

. Обратите внимание: Важным критерием рекламы является ее адресация неопределенному кругу лиц. то есть реклама не должна содержать указания на лиц, которым она предназначается, а также заранее нельзя определить получателей рекламной информации. Например, подарки клиентам и партнерам с логотипом компании не являются рекламой, поскольку получатели таких подарков известны заранее. Соответственно, расходы на такие подарки нельзя отнести к расходам на рекламу.

Законом «О рекламе» установлены также виды информации, которая не является рекламой. в частности:

То есть информация о наименовании, адресе, режиме работы организации, указанная на вывеске, не является рекламой. Или, например, сведения о наименовании, производителе, составе и характеристиках продукта, указанные на его упаковке, также не относятся к рекламе.

Налоговый учет расходов на рекламуНалогоплательщики имеют право учесть расходы на рекламу как при расчете налога на прибыль (пп. 28 п. 1 ст. 264 НК РФ), так и при расчете единого налога при УСН (пп. 20 п. 1 ст. 346.16 НК РФ). При этом налогоплательщики на упрощенной системе налогообложения учитывают расходы на рекламу в порядке, предусмотренном для расчета налога на прибыль (п. 2 ст. 346.16 НК РФ). Давайте подробнее рассмотрим этот порядок.

Для целей налогового учета рекламные расходы делятся на нормируемые и ненормируемые. Ненормируемые расходы на рекламу учитываются в полной сумме, а нормируемые уменьшают налогооблагаемую базу лишь в пределах установленного лимита. Итак, к ненормируемым расходам на рекламу относятся (абз. 1 п. 4 ст. 264 НК РФ):

В состав нормируемых расходов на рекламу включаются (абз. 2 п. 4 ст. 264 НК РФ):

Нормируемые расходы на рекламу учитываются в целях налогообложения в размере, не превышающем 1% выручки от реализации (без учета НДС) за отчетный период. При УСН берется выручка, оплаченная покупателями и заказчиками. Если сумма выручки в течение года растет, соответственно, повышается и норматив для учета нормируемых расходов. То есть расходы на рекламу, не признанные в одном отчетном периоде могут быть перенесены на другой отчетный период. Однако не учтенные по итогам года нормируемые расходы на рекламу на следующий год не переносятся.

. Обратите внимание: «Входной» НДС с суммы нормируемых расходов на рекламу может быть принят к вычету лишь в той части, которая соответствует расходам в пределах норматива (Письмо Минфина от 13.03.2012 № 03-07-11/68). Если в следующих отчетных периодах оставшаяся часть нормируемых расходов принимается к учету, соответственно, «входной» НДС с этой части расходов также можно принять к вычету (Письмо Минфина от 06.11.2009 № 03-07-11/285).

Процесс расчета принимаемой к учету суммы нормируемых расходов на рекламу, а также суммы НДС, подлежащего вычету, достаточно трудоемкий, особенно если такие расходы имеют регулярный характер. Чтобы облегчить эту задачу, предлагаю Вам воспользоваться таблицей, в которую нужно ввести только Ваши значения показателей, а все расчеты будут произведены «автоматически» по формулам. Кроме того, на основе введенных данных формируется уже готовая бухгалтерская справка-расчет норматива рекламных расходов !

Как я уже писала выше, различных видов расходов на рекламу множество, и каждому их них присущи свои особенности учета. Предлагаю более подробно остановиться на наиболее «популярных» рекламных расходах.

Расходы на рекламу в СМИ, интернете (ненормируемые)Для подтверждения ненормируемых расходов на рекламу в средствах массовой информации у стороны, размещающей рекламу, необходимо запросить свидетельство о регистрации СМИ. Если такого свидетельства нет, то расходы на рекламу придется нормировать для целей налогового учета.

Расходы на рекламу в печатных СМИ. Если рекламное объявление публикуется в печатном издании, которое не является специализированным рекламным изданием (объем рекламного материала не превышает 40% объема всего номера), такое объявление должно содержать пометку «на правах рекламы». При отсутствии такой пометки Минфин может оспорить правомерность принятия к учету рекламных расходов (Письмо Минфина РФ от 15.06.2011 № 03-03-06/2/94). В качестве подтверждения нужно сохранять страницы печатных изданий, содержащие объявление.

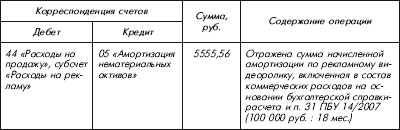

Расходы на создание рекламных аудио- и видео-роликов. Если организация приобретает исключительные права на использование рекламных роликов, и срок их использования превышает 12 месяцев, то такие ролики учитываются как нематериальные активы. В этом случае расходы на создание рекламных роликов включаются в состав расходов на рекламу по мере начисления амортизации (для расчета налога на прибыль).

Расходы на размещение рекламы на радио и телевидении. Размещая рекламу таким способом, нужно особое внимание уделить подтверждающим документам. Обоснованием расходов могут, например, служить эфирные справки, акты, подписанные организацией и рекламным агентством.

Расходы на рекламу в интернете. К ненормируемым расходам на рекламу относится размещение рекламной информации об организации, товарах (работах, услугах) в виде баннерной, контекстной рекламы, рекламных статей и т.д. на интернет-ресурсах. Кроме того, в состав рекламных расходов включаются услуги по продвижению сайтов в интернете: оптимизация, оформление и настройка сайта для поисковых систем, выведение сайта на первые позиции поисковых запросов, приоритетное размещение в интернет-справочниках и т.д. (Письмо Минфина России от 08.08.2012 г. № 03-03-06/1/390). Подтверждением указанных расходов могут служить, например, скриншоты, статистические отчеты о количестве показов рекламных материалов и т.д.

Расходы на наружную рекламу (ненормируемые)К наружной рекламе относится реклама, размещаемая с помощью рекламных конструкций (щитов, стендов, перетяжек, электронных табло и т.д.) на зданиях, сооружениях и вне их, а также на остановках (ст. 19 Федерального закона «О рекламе»).

Расходы на изготовление рекламных конструкций. В том случае, если рекламная конструкция относится к основным средствам (срок использования более 12 месяцев, стоимость свыше 40 тыс. руб.), то единовременно учесть ее стоимость в расходах при расчете налога на прибыль нельзя (Письмо Минфина России от 14.12.2011 № 03-03-06/1/821). Такие расходы должны учитываться постепенно в размере амортизационных отчислений.

Реклама, размещаемая на транспорте является самостоятельным видом рекламы, не имеющим отношение к наружной рекламе (ст. 20 Федерального закона «О рекламе»). Поэтому реклама на транспорте учитывается для целей налогообложения как «иные виды рекламы», то есть расходы на ее размещение относятся к нормируемым.

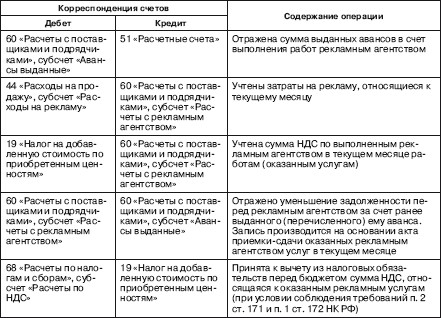

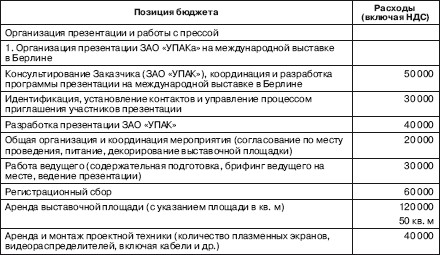

Рекламные расходы на участие в выставках, ярмарках (ненормируемые)Налоговый кодекс не конкретизирует, какие именно расходы относятся к расходам на участие в выставках и ярмарках, проводимых в рекламных целях. Однако на основе анализа судебной практики, в состав таких расходов правомерно включить:

В налоговом кодексе в составе ненормируемых расходов на рекламу поименованы только расходы на изготовление рекламных брошюр и каталогов. Однако Минфин в своих пояснениях к данной категории причисляет также расходы на изготовление буклетов, лифлетов, листовок и флаеров. содержащих рекламную информацию (Письма Минфина РФ от 12.10.2012 № 03-03-06/1/544, от 02.11.2011 № 03-03-06/3/11, от 20.10.2011 № 03-03-06/2/157). Таким образом, налогоплательщики имеют полное право включить в состав ненормируемых расходов на рекламу все перечисленные виды печатной продукции.

Со стоимости переданных рекламных каталогов, брошюр, буклетов и т.д. начислять НДС не нужно. При этом входной НДС при приобретении учитывается в их стоимости. Такой вывод содержится в Письмах Минфина России от 23.10.2014 № 03-07-11/53626, от 19.09.2014 № 03-07-11/46938.

Расходы на рекламную продукцию (нормируемые)Расходы на изготовление рекламной продукции, за исключением печатной продукции, перечисленной в предыдущем пункте, налогоплательщики имеют право принять к налоговому учету, но уже как нормируемые расходы на рекламу. При этом обязательным требованием является распространение рекламной продукции среди неопределенного круга лиц.

Передача рекламной продукции, за исключением каталогов и брошюр, которая сама по себе обладает потребительской ценностью и может быть продана как товар (например, блокноты, ручки, ежедневники, календари, футболки, игрушки с рекламной символикой) облагается НДСв особом порядке. Согласно разъяснениям Минфина РФ (Письма Минфина от 23.10.2014 № 03-07-11/53626, от 16.07.2012 № 03-07-07/64):

Поскольку перечень нормируемых расходов на рекламу, установленный НК РФ, является открытым, к ним могут быть отнесены любые расходы на рекламу, прямо не поименованные в Кодексе. Ключевой момент здесь: расходы должны соответствовать всем признакам рекламы, один из которых – адресация неопределенному кругу лиц. Например, расходы на дегустацию товара, на изготовление пробников продукции, на бесплатное оказание услуги для привлечения клиентов и т.д. могут быть отнесены к рекламным лишь в том случае, если получатели заранее не известны.

Бухгалтерский учет расходов на рекламуВ бухгалтерском учете, в отличие от налогового, расходы на рекламу не нормируются, а отражаются в полной сумме на основании подтверждающих документов (договоры на оказание рекламных услуг, акты об оказании услуг, товарные накладные на рекламную продукцию и т.д.). Расходы на рекламу отражаются на счете 44 «Расходы на продажу» или 26 «Общехозяйственные расходы» в зависимости специфики деятельности организации (торговля, услуги). Бухгалтерские проводки по отражению рекламных расходов могут быть различными, в зависимости от конкретного вида рекламы.

1. Реклама – это информация, которая адресована неопределенному кругу лиц и направлена на привлечение внимания к объекту рекламирования, поддержание к нему интереса и продвижение на рынке (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ). Соответственно, отправка образцов продукции конкретным покупателям не признается в составе рекламных расходов и классифицируется как безвозмездная передача. Это означает, что со стоимости отправляемых товаров необходимо начислить НДС, а стоимость таких товаров и расходы, связанные с передачей товара не принимаются в состав налоговой базы по налогу на прибыль (передача товаров не соответствует критериям пункта 1 статьи 252 Налогового кодекса РФ, ведь заранее не известно, приведет ли такая передача к экономическому эффекту или нет). Есть способ признать подобные расходы в целях налога на прибыль в составе прочих расходов связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). Данный способ рассмотрен в материалах статьи ниже. 2. Презентация товара, поскольку она предназначена неопределенному кругу лиц, признается рекламой (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ), поэтому стоимость передаваемого для презентации товара, а также иные расходы, связанные с такой презентацией, включается в расходы на рекламу (подп. 28 п. 1 ст. 264 НК РФ) и нормируются в размере 1% от выручки от реализации. Документальным обоснованием презентации являются:

- накладная по форме ТОРГ-13 (для подтверждения передачи товара распространяющему лицу);

- акт о списании товара в произвольной форме с соблюдением обязательных реквизитов, предусмотренных для первичных документов (для списания товаров с ответственного лица);

- маркетинговая политика (общее обоснование рекламной акции);

- план проведения конкретного мероприятия (презентации, дегустации и т.п.) для документального подтверждения проводимой акции, а также для обоснования экономического эффекта и подтверждения неопределенности круга лиц).

Презентацию пива организация может проводить только в стационарных торговых объектах (включая дегустационные залы таких объектов). При этом запрещается привлекать к участию в раздаче образцов алкогольной продукции несовершеннолетних и предлагать им данные образцы (статья 21 Федерального Закона «О рекламе» от 13.03.2006 № 38-ФЗ).

3. В соответствии с последними изменениями реклама пива приравнивается к рекламе любой другой алкогольной продукции, а значит, такая реклама должна осуществляться с соблюдением требований, установленных статьей 21 Федерального Закона «О рекламе» от 13.03.2006 № 38-ФЗ. Учитывая это, презентация пива разрешена постольку, поскольку не противоречит указанной выше норме.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Re: участие в выставке списание товара продуктов питания

lena1000. Вот еще это почитайте: Затраты на дегустацию готовой продукции

(раздачу ее образцов)

Если целью дегустации представленной на выставке продукции или раздачи ее образцов является ознакомление с нею неопределенного круга потребителей и поддержание интереса к организации и к ее продукции, то у данной организации возникают рекламные расходы. Поэтому затраты на проведение подобных рекламных мероприятий можно списать согласно п. 4 ст. 264 НК РФ как расходы на иные виды рекламы, которые признаются в целях налогообложения прибыли в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ. Такое мнение изложено в Письме Минфина России от 01.08.2005 N 03-03-04/1/113, а также в Постановлении ФАС Северо-Западного округа от 03.05.2007 по делу N А13-16685/2005-21.

Аналогичные разъяснения приведены в Письме УМНС России по г. Москве от 22.03.2004 N 26-12/18582. В нем сказано, что при раздаче в рамках рекламной акции принадлежащих рекламодателю пробников (специально маркированных или особым образом обозначенных образцов готовой продукции) неопределенному кругу юридических лиц на специализированной выставке стоимость данных образцов и затраты на их распространение подпадают под категорию нормируемых расходов на рекламу, ограниченных 1% выручки от реализации. Разумеется, нормируемые расходы на рекламу учитываются для целей налогообложения прибыли при соблюдении условий ст. 252 НК РФ.

Из Письма Минфина России от 16.08.2005 N 03-04-11/205 следует, что в случае несоответствия расходов требованиям Закона N 38-ФЗ и положениям ст. 252 НК РФ передача материалов для дегустации признается в целях налогообложения прибыли безвозмездной передачей. А согласно п. 16 ст. 270 Налогового кодекса указанные расходы налоговую базу не уменьшают.

я думаю что 7 и 8 у нее типовые документы какими вы у себя делаете?

я сама не делала, но думаю, что обычными "передача в производство" для нормируемых.

Меню пользователя ГЛБ

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 22:06. Часовой пояс GMT +3.

Powered by vBulletin® Version 3.8.4

Copyright ©2000 - 2016, Jelsoft Enterprises Ltd. Перевод: zCarot

Документ. Товар с витрины: учет и списание

Материал подготовлен специалистами издательства ООО "Баланс-Клуб"

Товар с витрины: учет и списание

Пожалуй, фраза "показать товар лицом" наиболее точно отражает назначение выставочных образцов. Один из способов такого показа - оформление стеклянной витрины. Существуют и другие приспособления для демонстрации предлагаемых к продаже товаров: шкафы-витрины, надприлавочные витрины, островные и пристенные горки, стенды, кронштейны и т. п.

Рассмотрим отражение в учете выставочных образцов, учитывая особенности используемого для этого товара.

Два в одном:

товар как выставочный образец

и как товар

При поступлении товара в торговую точку (далее - магазин) отдельные его единицы используются в качестве выставочных образцов. Однако в современных условиях выставочный образец недолго остается таковым. Стремление собственника продать товар как можно быстрее заставляет его предпринимать определенные шаги в целях рекламы товара:

- менять выставочные образцы порой дважды в день;

- проводить демонстрационные показы новых коллекций;

- предоставлять всевозможные скидки и осуществлять другие мероприятия, привлекая тем самым покупателя.

Поскольку образцы выставляются из имеющегося в продаже товара и в процессе демонстрации не теряют (при условии частой замены) своих потребительских качеств, то и в учете они отражаются не отдельно, а в составе товара (счет 28 "Товары").

Ведь в конечном счете образцы, как и прочий товар, могут быть проданы либо "обычным путем" - по сформированной продажной стоимости, либо со скидкой - в результате сезонной распродажи, либо прямо в результате других мероприятий (например, во время демонстрации образцов).

Скидка с цены продажи

И все-таки следует отметить, что вероятность потерять свои потребительские качества (выгорел, запылился, появились пятна и т.п.) у образца значительно выше, нежели у обычного товара, размещенного в торговом зале. Для того чтобы продать такой образец, можно, например, использовать торговые скидки с продажной цены. Скидки в этом случае предоставляются, как правило, в пределах торговой наценки. При этом доход определяется в размере выручки от продажи уже за вычетом суммы скидки.

Вот поэтому в бухгалтерском учете сумма скидки отдельной проводкой не отражается. Не учитывается сумма скидки и для расчета торговой наценки на реализованные товары, и для определения себестоимости реализованных товаров. Такой вывод следует из порядка определения торговой наценки и себестоимости реализованных товаров, установленного п. 22 П(С)БУ 9.

Наглядность влияния скидки на сумму полученного дохода обеспечивает проведение расчетов с использованием РРО, технические возможности которых позволяют установить соответствующий режим для продажи товаров со скидкой. В Z-отчете, который составляется по итогам дня, содержится вся необходимая информация о стоимости проданных товаров по ценам продажи, сумме предоставленных покупателям скидок, сумме торговой выручки за день (с учетом скидки).

Если же продажа товаров (выставочных образцов) осуществляется с применением расчетных книжек, то общая сумма скидки указывается и в корешке, и в отрывной части расчетной квитанции в скобках рядом с суммой расчета с пометкой ("ск") (п. 9.3 Порядка № 1).

В налоговом учете в состав валового дохода также включается сумма выручки, полученной от продажи выставочного образца. Налоговые обязательства по НДС начисляются на продажную стоимость выставочного образца, то есть на стоимость с учетом скидки (п. 4.1 Закона об НДС).

Покупателю в магазине одежды понравился костюм, надетый на манекен, стоимостью 520 грн. Этот костюм оказался единственным, остальные из этой партии были уже проданы. Поскольку костюм находился в зале без соответствующей упаковки (пакет, чехол), а кроме того, было обнаружено небольшое пятнышко на рукаве, покупателю была предоставлена скидка с цены продажи в размере 5 %*.

Дополнительные данные для примера:

- выручка от продажи товаров за отчетный месяц - 36 000 грн. (с учетом скидки);

- сумма скидки - 26 грн. (520 грн. х 5 %);

- средний процент торговой наценки за месяц (условно) - 31,6 %;

- торговая наценка на реализованный. товар - 11 384,22 грн. [(36 000 грн. + 26 грн.) х 31,6 %]**.

Себестоимость реализованного товара - 24 641,78 грн. (36 026 грн. - 11 384,22 грн.). В данной таблице приведен пример отражения скидки в учете.

Допустим, в качестве выставочного образца используется такой хрупкий товар, как плитка керамическая облицовочная. Как правило, специализированные магазины (отделы) приобретают (изготавливают по заказу) для этой цели экспози-туры, состоящие из нескольких планшетов, на которые наклеивают образцы плитки, создавая тем самым экспозиции.

Необходимое количество плитки для создания такой экспозиции передается со склада магазина в торговый зал по письменному распоряжению руководителя на основании накладной на внутреннее перемещение. Плитку кладут на клей (акрил), который обычно не ухудшает ее качества. Однако образец может треснуть, надколоться и т. п. В этом случае в магазине на основании приказа руководителя создается комиссия для проведения уценки выставочного образца, вернее, его составляющих (отдельных плиток).

- Уценка производится комиссией в соответствии с Положением № 120/190, и ее результаты отражаются в описи-акте, которая составляется в двух экземплярах. В акте указывается количество уценяемой плитки, ее цена и общая стоимость, новая цена после уценки и сумма уценки.

- Опись-акт подписывается членами комиссии, проводившими уценку, а также материально ответственным лицом и утверждается директором торгового предприятия.

- Первый экземпляр утвержденной описи-акта передается в бухгалтерию, второй - материально ответственному лицу.

- Результаты уценки отражаются в том месяце, в котором была составлена опись-акт. При этом сумма уценки выставочного образца списывается в бухгалтерском учете на расходы периода или за счет виновного лица, если причиной повреждения плитки были его действия.

Поскольку в магазинах учет товаров обычно ведется в продажных ценах, то сумма уценки выставочного образца списывается сначала за счет торговой наценки (в ее пределах) и только потом - за счет расходов отчетного периода, уменьшая при этом первоначальную стоимость уценяемого товара.

В бухгалтерском учете рекомендуем учет уцененной плитки и торговой наценки, относящейся к ней, вести на отдельных субсчетах второго порядка (например, субсчет 2821 "Товары, подлежащие переоценке" и субсчет 2851 "Торговая наценка на переоцененный товар"). Такой учет нужен для того, чтобы при расчете среднего процента торговой наценки не происходило усреднения торговой наценки на уцененный и неуцененный товар***.

В налоговом учете сумма уценки товаров (в том числе выставочного образца) не уменьшает балансовую (первоначальную) стоимость товаров в целях определения их прироста (убыли) согласно п. 5.9 Закона о прибыли. То есть первоначальная стоимость товаров, определенная при их оприходовании в соответствии с П(С)БУ 9 для целей налогового учета, остается неизменной.

Поэтому если только в остатке товаров на конец отчетного периода находятся (еще не проданы) уцененные выставочные образцы, то при определении их балансовой стоимости на конец отчетного периода в целях налогового учета необходимо учитывать первоначальную стоимость выставочных образцов, а не стоимость, установленную на эти образцы после уценки.

Для того чтобы не допустить ошибку при определении балансовой стоимости товаров для целей налогового учета на конец отчетного периода, рекомендуем вести аналитический учет уцененных товаров, в том числе и выставочных образцов, в разрезе первоначальной и балансовой стоимости.

В магазине согласно приказу директора была установлена экспозиция. Для ее создания со склада в торговый (демонстрационный) зал на основании накладной была передана часть плитки в количестве 25 кв. м по цене 69 грн. за 1 кв. м на общую сумму 1 725 грн.

Через некоторое время в результате замены экспозиции была повреждена (надколота, выщерблена) керамическая плитка в количестве 12 шт. (1,2 кв. м) на сумму 82,80 грн. в том числе НДС - 13,80 грн. Учет товаров на складе и в магазине ведется в продажных ценах в порядке, установленном п. 22 П(С)БУ 9.

Дополнительные данные (суммы условные):

- сумма уценки - 21 грн.;

- продажная стоимость после уценки - 61,80 грн. в том числе НДС - 10,30 грн.;

- средний процент торговой наценки - 30,99 %;

- торговая наценка уцененной плитки - 25,66 грн. (82,80 грн. х 30,99 %);

- сумма уценки за счет торговой наценки (в ее пределах) - 15,36 грн. (82,80 грн. х х 30,99 % - 61,80 грн. 6 = 25,66 грн. - 10,30 грн.);

- сумма уценки первоначальной стоимости - 5,64 грн. [(82,80 грн. - 25,66 грн.) -

- (61,80 грн. - 10,30 грн.) = 57,14 грн. - 51,50 грн.];

- сумма ТЗР, приходящаяся на уцененную плитку, - 2,16 грн.

Согласно приказу руководителя сумма уценки списана на расходы отчетного периода.

Порядок отражения уценки плитки приведен ниже в таблице

Выставочный образец

как имущество поставщика

на хранении

Рассмотрим ситуацию, когда выставочный образец создается из небольшого количества товара (паркет, мебельная ткань и др.), который дополнительно к основному товару доставляется поставщиком-производителем (поклажедателем) в магазин (хранителю) на основании договора хранения, заключенного между поставщиком и торговым предприятием.

Зачастую при этом образец товара находится в магазине до тех пор, пока такой товар не будет снят с производства или образец не будет возвращен по каким-то другим причинам (например, обновление образца), предусмотренным в договоре. В этом случае договор хранения считается бессрочным (ч. 2 ст. 938 ГК).

Если же выставочный образец находится в магазине до истечения срока, указанного в договоре хранения, то такой договор считается срочным (ч. 1 ст. 938 ГК).

Как предусмотрено ГК (ст. 946), договор хранения может быть возмездным и безвозмездным, Но во избежание осложнений с налоговым законодательством рекомендуем в договоре хранения предусматривать - пусть даже минимальную - плату за предоставление услуг по хранению.

Одним из существенных условий договора хранения является ответственность хранителя (магазина) за утрату (недостачу) или повреждение имущества (товара) и обязанность возместить поклажедателю (поставщику) причиненные убытки (ст. 950 и 951 ГК).

Так, если выставочный образец, находясь в магазине, окажется частично испорченным, то магазин обязан будет возместить поставщику убытки в размере суммы, на которую снизилась стоимость выставленного товара. Однако при установлении факта и степени повреждения выставочного образца учитывается ухудшение его состояния и в связи с изменениями, вызванными естественными свойствами такого образца (паркет рассохся, выгорел цвет и т. п.), Это все должно быть предусматрено сторонами в договоре (ст. 949 ГК).

Для того чтобы избежать взаимных претензий, в договоре необходимо согласовывать условия, в которых образец должен находиться (температурный режим, влажность и т. п.).

Если же вследствие повреждения выставочного образца его потребительские качества изменяются настолько, что он не может быть использован по первоначальному назначению, то поклажедатель имеет право отказаться от этого образца, а магазин обязан будет полностью возместить его стоимость.

Бухгалтерский

и налоговый учет

Обычно образцы поступают в магазин на основании накладной, в которой указывается их количество, цена за единицу и общая стоимость. Но в связи с тем, что договор хранения не предусматривает перехода права собственности, выставочный образец в бухгалтерском учете учитывается в магазине за балансом и отражается по дебету забалансового субсчета 023 "Материальные ценности на ответственном хранении".

После того как выставочный образец будет возвращен поставщику в соответствии с условиями договора, он снимается с забалансового учета с одновременным отражением по кредиту субсчета 023. Доход (сумма вознаграждения), полученный от оказания услуг по хранению, отражается как прочий доход от операционной деятельности (Кт счета 719).

В налоговом учете стоимость таких выставочных образцов в состав валовых расходов не включается (п. 5.1 Закона о прибыли) и, следовательно, не корректируется согласно п. 5.9 Закона о прибыли. Это объясняется тем, что образцы хотя и находятся у хранителя (в магазине), но остаются собственностью поклажедателя.

А вот сумма вознаграждения, полученная за услуги хранения, включается в состав валового дохода по правилу первого события (пп. 4.1.1 и 11.3.1 Закона о прибыли) и является базой для начисления налоговых обязательств по НДС также по первому событию (п. 4.1, пп. 3.1.1 и 7.3.1 Закона об НДС).

Магазин получил в качестве выставочного образца на основании договора хранения в октябре 2003 года паркет в количестве 6 кв. м по цене 115 грн. за 1 кв. м на общую сумму 690 грн. Согласно условиям договора вознаграждение за услуги хранения составляет 12 % в год от стоимости образца. Вознаграждение выплачивается поставщиком ежеквартально.

При возврате магазином 30.06.04 г. паркета было обнаружено, что часть паркета в количестве 1 кв. м повреждена (имеются надломы, трещины).

Сумма нанесенного поставщику ущерба, определенная созданной по приказу директора торгового предприятия комиссией (в присутствии представителя поставщика), составила 57,50 грн. В результате магазин возвратил весь паркет, в том числе " поврежденный, и возместил поставщику убыток в сумме 57,50 грн.

В целях установления лица, виновного в порче образца, директором торгового предприятия был издан приказ о служебном расследовании. По окончании служебного расследования было установлено, что в порче паркета виноват продавец магазина, признавший свою вину и согласившийся погасить сумму убытка. При этом установлено, что данный факт не является результатом умышленных действий продавца****.

Вышеприведенные операции отражаются в учете следующим образом.

При получении в качестве выставочных образцов небольшого количества товара советуем заключать возмездный договор хранения, предусматривающий оплату таких услуг. В противном случае у сторон договора хранения возникнут "налоговые осложнения", а именно:

- с одной стороны, у поклажедателя (поставщика) на сумму бесплатно полученных услуг возникнет валовой доход (пп. 4.1.6 Закона о прибыли);

- с другой стороны, у хранителя (магазина) возникнут налоговые обязательства по НДС. При этом база налогообложения будет определяться исходя из фактической цены операции, но не ниже обычных цен (п. 4.2 Закона об НДС).

* Возможность предоставления скидки в магазине была предусмотрена разработанным внутренним документом о продаже товаров со скидкой, утвержденным приказом директора торгового предприятия. Такой документ необходим для того, чтобы к магазину не было претензий ни со стороны покупателей, ни со стороны контролирующих органов, поскольку данным документом устанавливается порядок предоставления скидок (в каких случаях она предоставляется, ее размер в каждом конкретном случае и др.).

** Торговая наценка на реализованные товары рассчитывается без учета предоставленной скидки.

*** Подробно об отражении в учете уцениваемых товаров см. "Баланс", 2004, № 7.

**** Поскольку в действиях продавца не было умысла, то Порядок № 116 не применяется.

1. ГК - Гражданский кодекс Украины от 16.01.03 г. № 435-IV.

2. Порядок № 1 - Порядок регистрации и ведения книг учета расчетных операций и расчетных книжек, утвержденный приказом ГНАУ от 01.12.2000 г. № 614.

3. Порядок № 116 - Порядок определения размера убытков от расхищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденный постановлением КМУ от 22.01.96 г. № 116, с дополнениями.

4. Положение № 120/190 - Положение о порядке уценки и реализации продукции, которая залежалась, из группы товаров широкого потребления и продукции производственно-технического назначения, утвержденное приказом Минэкономики и Минфина Украины от 10.09.96 г. № 120/190.

Маргарита Позднякова,

бухгалтер-эксперт фирмы "Баланс-Клуб"

Материал получен из еженедельника "Баланс"

№ 34. (24.08.2004), стр.40