Рейтинг: 4.9/5.0 (1921 проголосовавших)

Рейтинг: 4.9/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

На каждом предприятии должен активно использоваться такой управленческий инструмент, как бюджетирование доходов и расходов (далее – БДР). Что это такое? Попробуем разобраться в данной статье.

Основные определения

Каждому субъекту хозяйствования характерна своя система БДР в зависимости от выбора стратегии финансового планирования, а также от поставленных целей. Поэтому давая определение БДР, что это такое и каково его назначение, необходимо понимать тот факт, что в качестве управленческих технологий в любой компании оно направлено на достижение собственных целей и использование своих средств и инструментария.

Бюджеты составляются как для компании в целом, так и для ее отдельных подразделений. Составление бюджета доходов и расходов представляет собой план работы, скоординированный по всем структурным подразделениям, который объединяет отдельные бюджеты и характеризуется информационным потоком для принятия управленческих решений в сфере финансового планирования. В данном бюджете рассматривается в суммарном выражении планируемая прибыль и денежные потоки. Таким образом, отвечая на вопрос о том, БДР - что это, можно утверждать, что это результат множества обсуждений, а также принятие решений в будущем о судьбе предприятия, что способствует его эффективному оперативному и финансовому управлению.

Расчеты, которые осуществляются при формировании бюджета, позволяют своевременно и в полном объеме определить сумму денег, необходимую для реализации принятых решений. В данном случае речь идет и о формировании источников поступления данных средств (например, заемные или собственные).

Оценка эффективности БДРЧто это за понятие, и каким образом оно может оцениваться, можно судить только уже в панируемом периоде. Так, от того, насколько проявляется степень гибкости субъекта хозяйствования, благодаря предвидению результатов управленческих действий, зависит эффект от разработки бюджета. Финансовое планирование и бюджетирование предусматривает определение базовых установок для каждого отдельного направления деятельности субъекта, а также расчет различных вариантов с подготовкой ответных действий на вероятные изменения во внутренней и внешней среде.

Функции бюджета

Данные функции зависят от фазы формирования БДР и его реализации. В самом начале отчетного периода этот финансовый документ является планом продаж, расходов и прочих финансовых операций в предстоящем году. К концу отчетного периода он уже играет роль оценщика (измерителя), с помощью которого появляется возможность сравнить фактические и плановые показатели для внесения корректировок в последующую деятельность предприятия.

Функции БДДС и БДР сходные и могут быть представлены следующим перечнем:

БДР (бюджет доходов и расходов), как и БДДС (бюджет движения денежных средств) – основные финансовые документы, которые должны быть предъявлены, например, банковскому учреждению при получении кредита. Однако между этими двумя понятиями существует некоторая разница:

Первый этап заключается в формировании финансовой структуры и направлен на разработку модели такой структуры, которая бы позволила установить ответственность исполнения самого бюджета, а также контроль источников происхождения доходов и возникновения расходов.

Второй этап подразумевает формирование структуры бюджетов и определен в виде общей схемы сводного бюджета субъекта хозяйствования. На этом этапе особое внимание заслуживают статьи расходов в бюджете предприятия.

Второй этап подразумевает формирование структуры бюджетов и определен в виде общей схемы сводного бюджета субъекта хозяйствования. На этом этапе особое внимание заслуживают статьи расходов в бюджете предприятия.

По результатам реализации третьего этапа происходит формирование учетно-финансовой политики предприятия. Другими словами, создается свод правил ведения бухгалтерского, оперативного и производственного учета с учетом ограничений, принятых при составлении бюджета и контроле его выполнения.

Четвертый этап связан с разработкой порядка и процедур мониторинга, планирования и анализа, в случае возникновения - причин его невыполнения.

И, наконец, пятый этап связан уже с непосредственным внедрением системы бюджетирования. Включает в себя работы, выполнение которых связано с составлением финансового и операционного бюджетов на предстоящий период, проведение соответствующего анализа, по результатам которого зачастую могут вносится некоторые корректировки в бюджеты. В результате должны быть сфомированы доходы и расходы предприятия в необходимых размерах.

В современной литературе выделяют три подхода, с помощью которых формируются статьи БДР:

Первый подход используется на крупных предприятиях, на которых руководителями структурных подразделений составляются бюджеты отделов или участков, которые в дальнейшем сводятся в бюджеты цеха или завода в целом. Обязательным условием организации формирования бюджета является согласование руководителями среднего звена показателей с высшим руководством компании.

Пример БДР второго подхода показывает, что процесс бюджетирования осуществляется высшим руководством, а менеджеры подразделений нижнего уровня привлекаются минимально.

Третий подход является наиболее сбалансированным и способствует избеганию негативных последствий двух предыдущих подходов.

Как любое экономическое явление, бюджетирование имеет как положительные, так и отрицательные стороны. К достоинствам можно отнести:

Среди основных недостатков необходимо выделить следующие:

Бюджетирование — технология, являющаяся неотъемлемой частью управления компанией путем планирования, постановки конкретных целей, осуществления постоянного контроля, анализа результатов, выявление причин отклонения и нахождении решений для устранения расхождений.

Бюджет доходов и расходов относится к одному из трех основных бюджетов организации.

БДР является финансовым планом организации, наглядно показывающий соотношение всех планируемых доходов от продажи услуг или продукции со всеми предполагаемыми расходами за определенный период.

Цели Бюджета доходов и расходовВ отличие от Отчета о прибылях и убытках, в БДР не допускается планирование возможных убытков. Минимум может быть запланирована нулевая прибыль.

БДР позволит руководителю проанализировать и выявить возможности увеличения прибыли

Он также поможет оптимизировать налоговые и различные другие платежи в бюджет.

Также целью БДР является раскрытие структуры доходов, себестоимости продаваемой продукции и расходов так, чтобы точно можно было выявить прибыль, получаемую организацией в планируемом периоде.

Возможно исключение, если в новом запускаемом проекте планируется получение прибыли через определенное количество лет. Тогда в текущем периоде убытки будут возможны, но итоговый бюджет все-таки должен наглядно демонстрировать выход на безубыточность.

БДР является одним из 3 бюджетов (БДР и БДДС, БДЛ), составляемых в процессе бюджетного управления.

Составление бюджета доходов и расходов, его структураПеред началом формирования бюджета выясняют какие параметры и данные будут интересны, что будет существенным при оценке, в каких разрезах потребуется увидеть информацию.

БДР как и другие бюджеты формируются, в первую очередь, для собственников компании, ее руководства, которых интересуют такие целевые показатели как прибыльность активов, отдача от вложенного капитала, производительность труда и так далее.

Поэтому на основании необходимой для них информации и определяется структура БДР.

Формат БДР имеет произвольную форму, которая утверждается в системе бюджетирования организации

В упрощенном виде структура бюджета может быть представлена в следующем образце:

Бюджет доходов и расходов на 2014 г.

Представленные данные показывают оценку стоимостную, а не денежную. Денежная оценка выражается в Бюджете движения денежных средств.

Пример БДР упрощенный, в зависимости от того, занимается ли организация производством, торговлей или предоставляет разного рода услуги, структура бюджета видоизменяется и дополняется, и будет отражать информацию с учетом ведения той или иной деятельности.

Каждая расходная или доходная статья может быть детализирована до разных уровней: услуги, товарно-материальные ценности, проекты, договора и разного рода другие необходимые элементы.

Обычно формирование БДР начинают с прогноза сбыта продукции или услуг, затем определяют прямые или косвенные затраты.

Нужную информацию для выявления объема прогнозируемых продаж и затрат берут из операционных бюджетов:

При планировании доходной части финансового плана учитывают:

При формировании расходной части учитывают следующие показатели:

С помощью БДР оценивается эффективность производимой хозяйственной деятельности организации, анализируются и определяются резервы формирования прибыли, возможности ее увеличения, устанавливаются лимиты расходов.

В дальнейшем эти статьи будем именовать укрупненными статьями затрат. Каждая укрупненная статья затрат, как правило, подразделяется на более мелкие статьи затрат. Показатели по укрупненной статье затрат являются суммой соответствующих показателей по более мелким статьям затрат.

Кроме того, в БДР представлены также следующие статьи доходов и расходов:

Показатель статьи 1 «Реализация продукции, работ, услуг» равен показателю статьи 5 «Выручка, всего» формы «Реализация».

В форме имеются справочные строки:

13. Работы, услуги сторонних организаций (всего)

14. Заработная плата и отчисления на ФОТ (всего)

15. Амортизационные отчисления (всего)

16. Расходы по управлению собственностью (всего)

Все показатели Формы «Бюджет доходов и расходов» формируется в разрезе видов деятельности и отчетных периодов.

В Форме «Бюджет доходов и расходов» (БДР) представлен следующий перечень статей затрат:

Прямые расходы (статья 2 БДР):

В дальнейшем эти статьи будем именовать укрупненными статьями затрат. Каждая укрупненная статья затрат, как правило, подразделяется на более мелкие статьи затрат. Показатели по укрупненной статье затрат являются суммой соответствующих показателей по более мелким статьям затрат.

Кроме того, в БДР представлены также следующие статьи доходов и расходов:

Показатель статьи 1 «Реализация продукции, работ, услуг» равен показателю статьи 5 «Выручка, всего» формы «Реализация».

В форме имеются справочные строки:

13. Работы, услуги сторонних организаций (всего)

14. Заработная плата и отчисления на ФОТ (всего)

15. Амортизационные отчисления (всего)

16. Расходы по управлению собственностью (всего)

Следующим этапом после формирования операционных бюджетов является расчет финансового бюджета предприятия. Одной из основных результирующих форм финансовых бюджетов предприятия является бюджет доходов и расходов, определяющий и обобщающий результаты планирования финансово-хозяйственной деятельности на предстоящий бюджетный период.

Определение структуры бюджета доходов и расходов, принципы группировки статей. состав и степень детализации имеет особое значение в бюджетном процессе.

Формат бюджета доходов и расходов является произвольной формой, утвержденной в системе бюджетирования предприятия и показывающий соотношение доходов от реализации и расходов, необходимых для осуществления деятельности в планируемый период. Одним из форматов бюджета доходов и расходов может выступать форма %u21162.

Основная структура бюджета доходов и расходов определяет основные принципы бюджетного процесса:

Группировка статей бюджета доходов и расходов строится на основе единого бюджетного классификатора, отражает задачи управления и основывается на существующих бизнес-процессах и их актуальности.

Каждая доходная и расходная статья бюджета может детализироваться до различных уровней (товарно-материальной ценности, услуги, договора, проекта и других бюджетных элементов) с учетом специфики производственно-сбытовой деятельности и на основе экономической обоснованности и целесообразности.

Доходная часть бюджета формируется с учетом:

Расходная часть бюджета формируется из следующих показателей:

Для расчета прибыли отгруженной продукции при формировании бюджета доходов и расходов расходная часть дополнительно корректируется на показатели:

Бюджет доходов и расходов позволяет оценить эффективность хозяйственной деятельности, проанализировать и определить резервы формирования и увеличения прибыли, установить лимиты расходов. При установлении величины планируемой прибыли в качестве целевого показателя, прогнозные данные корректируются и пересчитываются бюджетные показатели для обеспечения результата.

Бюджет доходов и расходов – финансовый план – показывает соотношение всех запланированных доходов от реализации продукции (услуг) со всеми видами расходов, которые предполагается понести организации в плановый период.

Иными словами бюджет доходов и расходов – это документ, показывающий соотношение затрат и результатов финансово-хозяйственной деятельности за определенный плановый (бюджетный) период.

Основная цель бюджета доходов и расходов – показать руководителям предприятия эффективность хозяйственной деятельности каждого структурного подразделения и организации в целом в предстоящий период, установить лимиты (нормативы) основных видов расходов, прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, формирования фондов накопления и потребления и т. п.

Составления бюджета доходов и расходов необходимо начинать с разработки прогнозов сбыта и бюджета продаж, затем предстоит определить прямые (переменные) затраты, которые отражаются в трех основных статьях: а) оплата сырья, товаров, материалов и комплектующих, приобретенных у поставщиков; б) оплата операционных (производственных, эксплутационных) расходов непосредственно связанных с ростом или уменьшением объема продаж; в) расходы на оплату труда основного производственного персонала.

Необходимая информация для определения объема продаж и прямых (переменных) затрат предоставляется операционными бюджетами: бюджетом продаж, бюджетом прямых материальных затрат, бюджетом прямых затрат на оплату труда (см. таблицы 1, 8, 10).

Кроме того, добавляется информация о текущих расходах (расходах на период) о прочих доходах и расходах и о величине налога на прибыль.

Бюджет доходов и расходов содержит в едином формате план всех прибыльных операций организации и тем самым позволяет проследить влияние операционных и других бюджетов на годовой бюджет прибылей.

Если величина чистой прибыли мала по сравнению с объемом продаж или собственным капиталом, бюджет доходов и расходов пересматривается.

Зарубежные специалисты называют бюджет доходов и расходов бюджетным отчетом о прибылях и убытках. В составе бухгалтерской отчетности в отечественном бухгалтерском финансовом учете предусмотрена форма № 2 аналогичного названия «Отчет о прибылях и убытках». Однако, как отмечено выше, цель составления бюджета доходов и расходов по своему экономическому смыслу совсем иная и его формат определяет не только систему целевых показателей, но и содержание других основных бюджетов.

Бюджет доходов и расходов позволяет понять различие между прибылью и денежным потоком (информацией о денежных поступлениях и выплатах). Признание прибыли базируется на принципе начисления в момент возникновения прав на получение денежных средств или обязательств их выплатить, который далеко не всегда совпадает с моментом поступления и выплат денежных средств.

Кроме того, некоторые статьи бюджета доходов и расходов отражают неденежные расходы или доходы, например, амортизацию, создание резерва по сомнительным долгам, которые в бюджете движения денежных средств не отражаются.

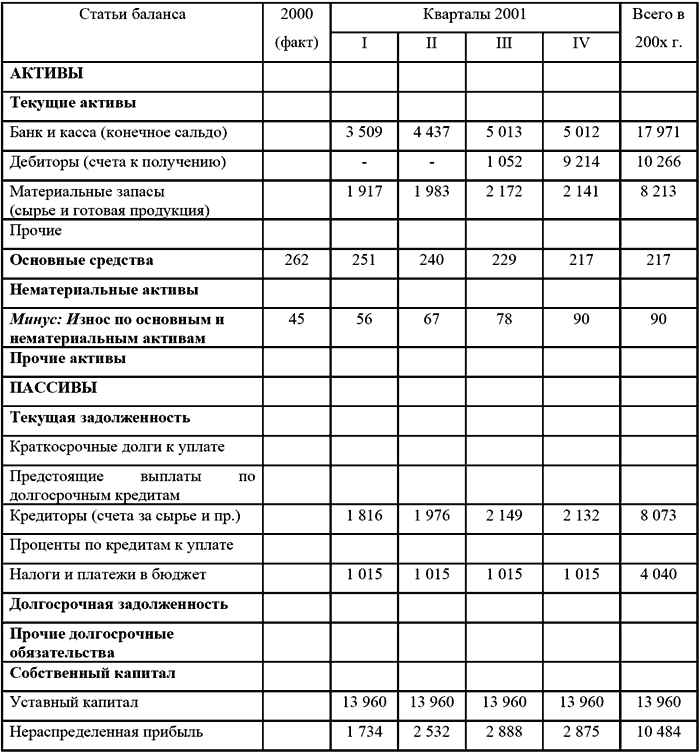

В таблице 17 приведен бюджет доходов и расходов на примере условных данных.

Таблица 17 Бюджет доходов и расходов (прибылей и убытков) на 200Х г.

Бюджет расходов и доходов (или бюджет доходов и расходов) - это первый в числе документов основного бюджета, который отражает операционную деятельность предприятия, показывая ее эффективность с точки зрения покрытия производственных затрат доходами от реализации произведенной продукции и услуг, т. е. доходности предприятия.

Бюджет доходов и расходов позволяет установить лимиты для основных видов расходов и для целевых показателей прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, возможности возврата заемных средств, формирования фондов накопления и потребления.

Бюджет доходов и расходов - это прогнозирование стоимости продукции в отпускных ценах (тарифах) на предстоящий период с выделением переменных и условно-постоянных затрат, валовой, операционной, балансовой и чистой прибыли.

Бюджет доходов и расходов (БДР) отражает формирование экономических результатов деятельности предприятия. Цель его составления – управление экономическими результатами деятельности предприятия, т. е. прибылью и рентабельностью. Он показывает суммарные и детализированные доходы; суммарные и детализированные расходы. Структура БДР позволяет качественно спланировать и учесть весь процесс формирования финансовых результатов деятельности МП.

Формат БДР является произвольной формой, утвержденной в системе бюджетирования предприятия и показывающий соотношение доходов от реализации и расходов, необходимых для осуществления деятельности в планируемый период. Одним из форматов бюджета доходов и расходов может выступать форма №2 утвержденных форм бухгалтерской отчетности.

Основная структура БДР определяет основные принципы бюджетного процесса:

- соответствие операционным бюджетам и полученным расчетным показателям;

- выделение приоритетных и определение лимитирующих статей для последующего контроля;

- установление обоснованных ориентиров и целевых показателей.

При разработке бюджетного формата необходимо четко определить все основные статьи доходов и расходов. Прежде всего, необходимо разделить все виды расходов на две основные категории, определить какие расходы относятся к переменным (условно-переменным), а какие – к постоянным (условно-постоянным).

Распределение затрат на две категории необходимо в том числе для расчета маржинальной прибыли. Маржинальная прибыль - это разница между чистыми продажами и переменными расходами.

При составлении БДР необходимо охватить все статьи расходов, которые соответствуют наиболее важным для данного бизнеса ресурсам.

Прямые расходы, или себестоимость реализации работ и услуг в ЖКХ, отражают в бюджете те виды ожидаемых затрат, которые напрямую связаны с объемами продаж. Постоянные расходы - это расходы, относимые на определенный календарный период, связанные с организацией, управлением, содержанием, эксплуатацией и развитием предприятия как имущественного комплекса. Эти расходы нельзя отнести на стоимость отдельного продукта, работы или услуги, контракта, клиента. Они не зависят от объема производства и реализации продукции, работ, услуг.

Прибыль от продаж планируется посредством вычета из маржинальной прибыли всех постоянных расходов. Прибыль до налогообложения планируется как сумма прибыли от продаж (от обычных видов деятельности) и сальдо внереализационных доходов и расходов. Чистая прибыль образуется после вычитания из прибыли до уплаты налогов планируемого налога на прибыль, а также других платежей, которые уменьшают прибыль, остающуюся в распоряжении предприятия. Чистая прибыль остается в распоряжении МП и является источником пополнения собственных средств, направляемых на текущие цели (пополнение оборотных средств) или на развитие (долгосрочные вложения).

Чистая прибыль является важным целевым показателем БДР, вокруг которого строится процесс оптимизации отдельных статей бюджета. Она же является источником развития бизнеса, погашения привлеченных инвестиций, кредитов и займов, выплаты дивидендов.

Этапы формирования Бюджета доходов и расходов:

1. Определение видов деятельности, направлений и поднаправлений деятельности, объемов и структуры соответствующих доходов.

2. Определение перечня и структуры всех текущих и капитальных (долгосрочных) расходов.

3. Разделение расходов на прямые и накладные, переменные и постоянные, расчет маржинальной прибыли.

4. Расчет показателя чистой прибыли и планирование ее распределения.

Перечень используемых справочников и разрезов аналитики для БДР.

Для формирования бюджета и отчета об его исполнении используются следующие виды аналитики учета:

- Виды (направления) деятельности (статьи доходов);

- Центры ответственности (подразделения);

- Виды прочих доходов и расходов (операционных и внереализационных);

- Бюджетные периоды (месяц, квартал, год);

- План, факт, отклонение факта от плана.

БДиР является одним из трех основных бюджетов, формируемых в рамках процесса бюджетного управления.(С ними можете ознакомиться здесь: БДДС и ПБ ) Формируется БДиР, как правило, по предприятию в целом, но можно вести для структурного подразделения, которое формирует не только расходы, но и доходы. Как правило это сбытовые подразделения или филиалы.

Стандартная методика построения БДиР следующая:

- первоначально определяется бюджетная структура компании с выделенными в ней различными уровнями центров;

- разрабатывается бюджетная политика;

- определяется механизм составления операционных бюджетов;

- устанавливается порядок консолидации бюджетов.

Цель БДиР - раскрыть структуру доходов, себестоимости реализуемого товара и расходов, таким образом, чтобы достоверно определить прибыль, которую будет получать предприятие в планируемом периоде. Если в Отчете о Доходах и Расходах может получиться убыток, в БДиР недопустимо планирование убытков.

Почему?

Планирование убытков, это планирование на основе констатации сложившихся внешних и внутренних факторов. Мы же делаем основной упор на достижении определенных целей в будущем.

По аналогии: спортивная команда не может выходить на матч с соперником с целью проиграть, даже если соперник заведомо на порядок сильнее.

Поэтому при составлении БДиР планируется как минимум нулевая прибыль.

Есть исключение из этого правила: когда Вы запускаете новый проект, выход на точку безубыточности может быть через несколько лет. Тогда в текущем, годовом бюджете у Вас могут быть плановые убытки, но при этом у Вас обязательно должен быть разработан бюджет на такое количество лет, чтобы можно было увидеть расчетный выход всех Ваших стартапов на точку безубыточности.

Согласно нашей методике, бюджет предприятия – это не самодостаточный документ, а механизм для достижения поставленных целей. Любые жесткие рамки делают систему искусственной, поэтому бюджет в нашей интерпретации активно взаимодействует с внешним миром через инвестиционное планирование, через составление бизнес планов, мониторинг параметров рынка.

Очень важно при построении БДиР. чтобы он был согласован с остальными прогнозными формами. Как это делается на общем примере я показал в одном из своих тренингов:

Приступая к построению БДиР, необходимо определить структуру отчета. Она достаточно стандартная, но может учитывать особенности вашего бизнеса и отражать ваш подход к отражению информации.

Определите для начала:

- Какие параметры вас интересуют;

- Что для вас сущесственно при оценке;

- Какие критерии оценки;

- В каких разрезах нужно видеть информацию.

После этого формируем структуру БДиР.

Упрощенно структура будет выглядеть так:

В зависимости от того, производство это, торговля или оказание услуг, структура будет видоизменяться, но принципиально она сохранит показанную логику.

Следует отметить, что данные БДиР показывают стоимостную оценку, а не денежную. Денежная оценка интересует нас не меньше, поэтому после формирования математической модели на верхнем уровне управления мы сразу же приступаем к формированию модели денежных потоков, которая будет представлена в форме БДДС.

Кроме самой формы, важно как организован процесс взаимодействия в процессе построения БДиР между структурными единицами компании:

Дело в том, что прогнозы, полученные в результате консолидации, могут не совпасть со стратегическими целями бизнеса.

Они, скорее всего, будут занижены по доходам и завышены по расходам. После формирования культуры бюджетного управления, данные от подразделений по доходам могут оказаться наоборот более оптимистичными.

Как этим управлять?

Это уже задача на этапе непосредственного внедрения. Основные правила и подходы мы будем описывать, показывать и объяснять в различных материалах, публикуемых на нашем сайте.

Если вы хотите следить за новыми материалами, публикуемыми на нашем сайте, Вы можете подписаться на нашу рассылку

Мы действительно, стараемся, чтобы информация на нашем сайте всегда пополнялась, была полезной и интересной.

Комментарии Бюджетирование — универсальный и многоплановый инструмент управления бизнесом. Комплекс приемов и процедур, реализуемых в рамках бюджетирования, не только помогает оптимизировать движение ресурсов компании, финансовых и прочих, но и позволяет оценить экономическую эффективность будущей деятельности фирмы еще на этапе планирования.

Бюджетирование — универсальный и многоплановый инструмент управления бизнесом. Комплекс приемов и процедур, реализуемых в рамках бюджетирования, не только помогает оптимизировать движение ресурсов компании, финансовых и прочих, но и позволяет оценить экономическую эффективность будущей деятельности фирмы еще на этапе планирования.

Главную роль при этом играет формирование Бюджета доходов и расходов (далее, — БДР). Основное назначение БДР — прогнозирование финансового результата работы предприятия за бюджетный период.

Формирование БДРБДР — главная, итоговая часть формирования финансового бюджета предприятия. БДР фактически является верхушкой айсберга, в основе которого — показатели всего комплекса операционных и функциональных бюджетов по направлениям.

Предполагается, что составлению БДР должно предшествовать формирование бюджета продаж, бюджета производства, бюджета затрат на производство, бюджета управленческих, коммерческих и общепроизводственных расходов и некоторых других.

Наиболее интересен из них бюджет затрат на производство, который реально представляет собой бюджет себестоимости. Его формирование предполагает обязательный расчет планируемых изменений остатков на складах, движение остатков незавершенного производства и полуфабрикатов.

Обобщив все аспекты бюджетирования хозяйственной деятельности предприятия, БДР подводит символическую черту под спланированной и организованной согласно плану деятельностью.

Итог формирования БДР — расчет плановой чистой прибыли компании на конец бюджетного периода.

Состав БДРБДР — это прогнозный отчет, состоящий, согласно экономической логике расчета прибыли, из двух частей: доходной и расходной.

Доходная часть БДРКроме БДР есть БДДС, и о нем вы можете узнать здесь .

Расходная часть БДРРасходная часть БДР состоит из следующих показателей:

При формировании БДР каждая доходная или расходная строка может быть детализирована в соответствии с потребностями и возможностями управленческого учета и согласно принятому на предприятии классификатору статей.

Форма БДРФорма самого отчета разрабатывается также в соответствии с внутренними регламентами и спецификой предприятия. При этом должен соблюдаться главный принцип — форма должна отражать порядок и смысл расчета планируемого финансового результата за бюджетный период.

Наиболее распространенный вариант — привычная логика бухгалтерской отчетности. За основу берется Форма 2, Отчет о прибылях и убытках, которая формируется обычным образом, но на основе плановых показателей.

Бюджетный период, для которого формируется БДР, может быть абсолютно любым. Однако практика бюджетирования показывает, что большинство предприятий предпочитает прогнозировать прибыль помесячно и годовую.

Формирование бюджетов всех уровней, от операционных до финансовых, позволяет не только увидеть негативные тенденции, но и избежать их.

Профессионально составленный БДР как квинтэссенция всех аспектов производственной и финансовой деятельности бизнес-субъекта, помогает руководству вовремя принять взвешенные решения по управлению предприятием. Может быть радикально изменен или подкорректирован план закупок, скорректирован план продаж, своевременно подключены резервы, в первую очередь финансовые, увеличены или уменьшены заимствования.

Как можно получить информацию о вашем партнере, вы можете узнать здесь .

БДР как инструмент управления компанией Механизм формирования БДР и его сущность позволяют использовать его как инструмент моделирования экономической ситуации. Можно, меняя определенные параметры, посмотреть, как это отразится на величине прибыли. Обратный процесс: руководство формулирует цель — получить доход определенных размеров.

Механизм формирования БДР и его сущность позволяют использовать его как инструмент моделирования экономической ситуации. Можно, меняя определенные параметры, посмотреть, как это отразится на величине прибыли. Обратный процесс: руководство формулирует цель — получить доход определенных размеров.

Грамотно составленный БДР позволит увидеть, какие условия необходимо обеспечить, чтобы достичь столь желанного результата.

Бюджетирование как универсальный инструмент управления компанией, предназначен не только для выстраивания ориентиров и прогнозирования результатов, но и для действенного контроля исполнения бюджетов всех уровней.

Элементарный план-фактный анализ после получения реальных результатов деятельности в виде бухгалтерских данных, позволяет выявить негативные явления в бизнесе.

Это могут быть как ошибки и несовершенство планирования, так и серьезные причины неисполнения запланированного: технические сбои, плохая работа персонала, недочеты в оперативном управлении.

Достижение финансового результата, близкого к сформулированному в БДР, возможно лишь при жестком исполнении всех операционных бюджетов по подразделениям, на основании которых построен главный финансово-экономический план-прогноз предприятия — Бюджет доходов и расходов.