Рейтинг: 4.1/5.0 (1816 проголосовавших)

Рейтинг: 4.1/5.0 (1816 проголосовавших)Категория: Бланки/Образцы

О назначении ежемесячного пособия на ребенка (детей) скачать

На назначение ежемесячных пособий по уходу за ребенком от полутора до трех лет и от трех до четырех лет за счет средств бюджета автономного округа скачать

На выдачу (замену) удостоверения (дубликата) о праве на меры социальной поддержки скачать

На назначение пособий гражданам, имеющим детей, из средст бюджета автономного округа скачать

На назначение ежемесячной денежной выплаты семьям в случае рождения третьего ребенка или последующих детей из средств бюджета автономного округа скачать

На присвоение звания «Ветеран труда», «Ветеран труда Ханты-Мансийского автономного округа-Югры» скачать

На предоставление мер социальной поддержки ветеранам труда, лицам, проработавшим в тылу в период Великой Отечественной войны 1941-1945 годов (Закон автономного округа от 07.11.2006 № 115-оз) скачать

На предоставление денежной компенсации за междугородный проезд гражданам, включенным в региональный регистр получателей мер социальной поддержки (Закон автономного округа от 07.11.2006 № 115-оз) скачать

На предоставление мер социальной поддержки гражданам из числа федеральных льготополучателей скачать

О предоставлении услуг по оздоровлению скачать

На прекращение предоставления мер социальной поддержки скачать

На выдачу (замену) удостоверения (дубликата) о праве на меры социальной поддержки скачать

На назначение государственной социальной помощи скачать

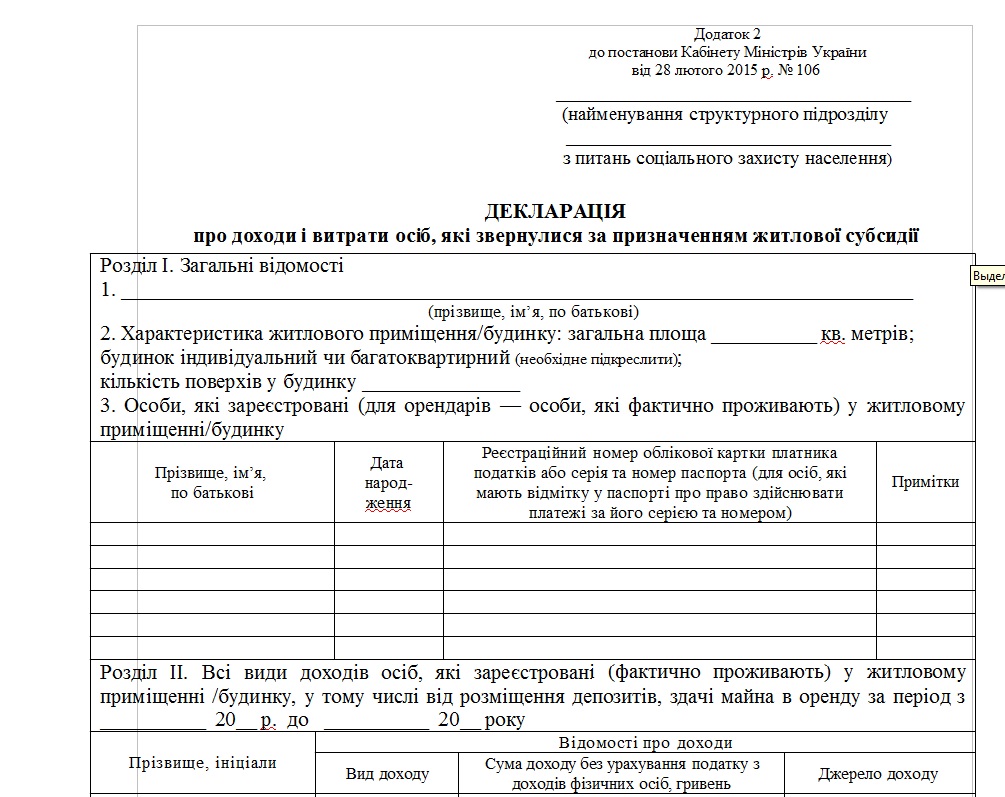

На предоставление субсидии на оплату жилого помещение и коммунальных услуг (постановление Правительства РФ от 14.12.2005 №761) скачать

На установление региональной социальной доплаты к пенсии (из средств бюджета автономного округа) скачать

На предоставление компенсации расходов на оплату жилого помещения и отдельных видов коммунальных услуг педагогическим работникам образовательных учреждений, а также иным категориям граждан, проживающих и работающих в сельских населенных пунктах и поселках городского типа Ханты-Мансийского автономного округа - Югры (Закон автономного округа от 23.12.2012 № 129-оз) скачать

На изменение способа получения пособий, компенсаций, мер социальной поддержки, направляемых на лицевые счета в кредитные учреждения или посредством Федеральной почтовой связи скачать

На оказание единовременной помощи для выхода на самообеспечение скачать

На выдачу справки для получения государственной социальной стипендии скачать

На назначение материальной (финансовой) помощи гражданам из числа коренных малочисленных народов Севера, из средств бюджета автономного округа скачать

На выдачу (замену) удостоверения (дубликата) о праве на льготы скачать

На единовременную помощь при возникновении экстремальной жизненной ситуации скачать

На установление ежемесячного денежного обеспечения отдельных категорий граждан в связи с 65-летием Победы в Великой Отечественной войне 1941-1945 годов скачать

О распоряжении средствами (частью средств) Югорского семейного капитала скачать

На назначение и выплату государственных пособий гражданам, имеющим детей (из средств федерального бюджета) скачать

О назначении компенсации расходов по оплате проезда по территории Ханты-Мансийского автономного округа - Югры к месту получения химиотерапии и (или) обратно скачать

На предоставление компенсаций затрат родителей (законных представителей) на воспитание, обучение и образование детей-инвалидов и затрат инвалидов и родителей (законных представителей) детей-инвалидов на получение профессионального образования скачать

На назначение единовременного пособия супругам в связи с юбилеем их совместной жизни скачать

1 октября 2014 года Кабинет Министров Украины принял Постановление №505. согласно которому переселенцам гарантирована финансовая помощь. Юристы Восток-СОС разъясняют, кто может претендовать на такую помощь и каков алгоритм ее получения.

+ 38 (066) 705 12 57

+ 38 (099) 102 53 73

+ 38 (096) 371 18 47

+ 38 (093) 923 14 86

Основное в Постановлении КМУ №505 от 01.10.2014

Ежемесячно, но не более 6 месяцев с момента обращения за получением данного вида помощи. Выплачивается на банковский счет уполномоченного члена семьи.

Кому выплачивается

Граждане Украины, иностранцы, лица без гражданства, которые постоянно проживают на территории Украины и перемещаются с временно оккупированной территории Украины и районов проведения АТО.

Назначается помощь на семью.

Например, семья из пяти человек (муж, жена, тёща, двое детей) выбирает одного члена семьи (например, тёщу), на чей банковский счет будет приходить денежная адресная помощь на всю семью.

Такой член семьи называется уполномоченный.

Что такое «семья»? Это лица, которые проживают совместно, у них общий быт, имеют взаимные права и обязанности. Основание возникновения – кровное родство, усыновление, брак. Одинокий человек – это тоже семья.

По месту проживания (нахождения).Структурные подразделения РГА и исполкомов городских и районных советов – по вопросам социальной защиты (УТЗСН – в народе «собес»).

Сумма адресной помощи

На нетрудоспособных (дети, инвалиды, пенсионеры) – 884 грн.На трудоспособных лиц – 442 грн.Общая сумма помощи на семью не может превышать 2400 грн.

Особенности выплат помощи трудоспособным лицам

Если они не трудоустроились (в том числе, через ЦЗ) или находятся в трудовых отношениях с работодателями на временно оккупированной территории Украины или зоны АТО, но фактически не работают, в течение 2 месяцев после начала выплаты помощи – ее размер на следующие 2 месяца сокращается на 50%, еще через 2 месяца – прекращается.К данной категории тех, кому может быть сокращены выплаты, НЕ относятся:- те, кто в декретном отпуске или в отпуске по уходу за ребенком до 6 лет;- если трое и более детей до 16 лет;- те, кто ухаживает за инвалидами І группы или ребенком-инвалидом до 18 лет, или инвалидами І и ІІ групп вследствие психического расстройства, или лицами, достигшими 80-летнего возраста;- те, кто предоставляют социальные услуги.

– паспорт или иной документ, удостоверяющий личность (временное удостоверение личности, вид на жительство – для иностранцев и др.) ОРИГИНАЛ;- ИН (просто нужно назвать, так что оригинал не обязателен)- заявление (заполняется на месте);- справки всех членов семьи о взятии на учет перемещенных лиц; – копия свидетельства о браке;- копия свидетельств о рождении детей;- в свободной форме письменное согласие о выплате помощи одному уполномоченному члену семьи;- реквизиты счета.

Помощь не назначается

– Если у кого-либо из членов семьи есть в собственности жилье, расположенное не в зоне АТО и не в Крыму.- У семьи в собственности два и более транспортных средств.- На депозитном банковском счету есть средства в размере, превышающем 12180 грн.

для оформления ежемесячной адресной помощи лицам, которые перемещаются с временно оккупированной территории Украины и районов проведения ВТО, для покрытия затрат на проживание (Постановление КМУ № 505 от 01.10.2014)

1. Обращение за получением справки о взятии на учет лица, которое перемещается.

При себе иметь паспорт, свидетельства о рождении детей, ИН (нужно будет сообщить при оформлении документов)- структурные подразделения РГА и исполкомов городских и районных советов – по вопросам социальной защиты (УТЗСН – в народе «собес»);

К кому:

– должностному лицу из Штаба помощи переселенцам – если заявитель был размещен региональным Штабом помощи переселенцам (при ГСЧС);

– в ЖЭО по месту проживания, и сельсоветы (поселковые советы) – по согласованию с Минсоцполитики (пока информации нет)

Получение справки установленного образца в день обращения

ОБРАЗЕЦ ЗАЯВЛЕНИЯ СКАЧАТЬ ТУТ

2. Обращение за получением адресной помощи.

При себе иметь паспорт, свидетельства о рождении детей, ИН (нужно будет сообщить при оформлении документов).

К заявлению, которое заполняется на месте, прилагаются:

– копия свидетельства о браке;

– копия свидетельств о рождении детей;

– в свободной форме письменное согласие о выплате помощи одному уполномоченному члену семьи

И нужно, чтобы уполномоченный член семьи имел банковский счет для получения помощи

– структурные подразделения РГА и исполкомов городских и районных советов – по вопросам социальной защиты (УТЗСН – в народе «собес») В течении 10 дней назначают выплату ежемесячной адресной помощи или отказывают в ее назначении, о чем извещается уполномоченный член семьи

Если вам отказали в начислении выплаты или индивидуальной помощи, то вы можете обратиться за помощью к юристам.

«Горячие линии» помощи с 10:00 до 19:00 (ежедневно):

Подписывайтесь на facebook Мережа правових приймалень Криму | Сеть правовых приемных Крыму. Помощь осуществляется Крымским правозащитным центром “Действие” в партнерстве с чешской организацией People In Need при поддержке Министерства иностранных дел Чешской Республики. а также Общественной организацией “Правозащитный центр “Поступ” в рамках проекта “Построение системы защиты жертв нарушения прав человека в Крыму и на Востоке Украины” при поддержке Представительства Европейского Союза в Украине .

Использованные нормативные документы и сокращения

НК — Налоговый кодекс Украины от 02.12.10 г. № 2755-VI .

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата Украины от 13.01.2004 г. № 5 .

ФВПТ — Фонд социального страхования по временной потере трудоспособности.

ФНС — Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины.

Основным документом, регулирующим предоставление материальной помощи работникам предприятия, по праву может считаться коллективныйдоговор .

Напомним, что согласно ч. 7 ст. 65 Хозяйственного кодекса Украины от 16.01.2003 г. № 436-IV такой договор должен заключаться на всех предприятиях, использующих наемный труд.

При составлении коллективного договора следует учитывать два важных момента.

1. Для целей налогообложения материальная помощь делится на относящуюся к фонду оплаты труда (далее — ФОТ) и не относящуюся к нему (подробно см. в таблице на с. 59). Исходя из этого, предоставление «зарплатной» материальной помощи целесообразно предусмотреть в разделе «Оплата труда» коллективного договора, а «незарплатной» — в разделе «Социальные гарантии и льготы».

2. Как правило, в коллективном договоре предусматривается возможность предоставления материальной помощи в зависимости от финансового состояния работодателя. С этой целью в соответствующем разделе обычно делают приписку такого содержания: «материальная помощь. выдается с учетом финансового состояния предприятия ». Вместе с тем в документе может быть предусмотрена и обязанность предоставления такой помощи. Обратите внимание, то, как «обещана» помощь в коллективном договоре, не влияет на порядок ее налогообложения: тут, в первую очередь, необходимо исходить из сути выплаты.

Также выплата материальной помощи может быть предусмотрена в индивидуальном трудовом договоре, положении об оплате труда наемных работников, положении о социальном обеспечении работников, отраслевых соглашениях. В отдельных случаях помощь выдается на основании одного лишь приказа (распоряжения) руководителя.

Остальные документы, которыми сопровождается предоставление материальной помощи, приведены в таблице на с. 59. Причем в основном приказу (распоряжению) руководителя о выдаче помощи предшествует заявление работника. Исключение составляет только предоставление «зарплатной» помощи: в том случае, если в коллективном договоре предусмотрена обязанность выдачи такой материальной помощи, заявление от работника брать не нужно.

Обратите внимание. для подтверждения того, что помощь не является заработной платой. работник в заявлении должен указать конкретный вид помощи, например, «прошу предоставить нецелевую благотворительную помощь в связи с семейными обстоятельствами». Аналогичная формулировка должна быть и в приказе руководителя.

Дебаты вокруг «зарплатности»

Какую материальную помощь относить к ФОТ, а какую — нет, проблема не новая. Не помогло решить ее и принятие НК. Однако определенные выводы можно сделать из прошлогодних писем ФВПТ (от 22.02.2010 г. № 02-24-354 ),ФНС (от 23.02.2010 г. № 108-07-2 ),ПФУ(от 25.02.2010 г. № 3285/03-30 ), Госкомстата (от 23.02.2010 г. № 09/3-16/35 ), а также более «свежих» консультаций ПФУ (письмо от 13.07.2011 г. № 14399/03-20 ) и ГНАУ (письма от 26.03.2011 г. № 6005/6/17-0715, от 22.06.2011 г. № 11552/6/17-0715 ).

Так, для выплат, входящих в ФОТ, характерна «систематичность», «массовость (большинство) получателей», «запланированность».

Причем специалисты ФВПТ разъясняли (письмо от 22.02.2010 г. № 02-24-354 ), что материальная помощь:

— имеет систематический характер, если выплачивается работнику два и более раз в год ;

— считается предоставленной большинству работников, если выплачивается более 50 % работников по штатному расписанию .

Кстати, если читать п.п. 2.3.3 Инструкции № 5* дословно, то можно сделать вывод, что в ФОТ будет включаться та материальная помощь, которая одновременно соответствует перечисленным выше критериям. Однако на практике проверяющие выполнение хотя бы одного из них традиционно считали достаточным условием для признания выплаты заработной платой.

* Критерии, установленные именно этим документом, уточнялись специалистами ФВПТ в письме от 22.02.2010 г. № 02-24-354.

Вместе с тем это не универсальные критерии, поскольку, к примеру, материальная помощь к отпуску выдается один раз в год. но при этом однозначно включается в ФОТ .

А вот доказать, что материальная помощь не относится к ФОТ. позволяют такие характеристики, как «отдельные работники», «внезапные события», «непредвиденные обстоятельства». По крайней мере, так считают специалисты ПФУ в письме от 25.02.2010 г. № 3285/03-30 и Госкомстата в письме от 23.02.2010 г. № 09/3-16/35.

Также из консультаций можно сделать следующие выводы:

— материальная помощь, предоставляемая в связи с непредвиденными обстоятельствами, которые случаются внезапно, не включаетсяв ФОТ (эту материальную помощь можно считать такой, которая предоставляется «отдельным работникам в связи с семейными обстоятельствами» );

— не включается в ФОТ материальная помощь на погребение (целевая направленность оговорена в п.п. 3.31 Инструкции № 5. особенность этого вида помощи в том, что она не может предоставляться всем или большинству работников);

— для того чтобы материальная помощь на лечение, на оздоровление детей не включалась в ФОТ, она должна предоставляться отдельным работникам. Если же, к примеру, материальная помощь на профилактическое лечение ежегодно предоставляется всем работникам, то в такой ситуации сложно будет доказать, что она не включается в ФОТ.

Предоставление материальной помощи: шпаргалка

Для удобства читателей основную информацию, касающуюся порядка предоставления и налогообложения материальной помощи работникам, мы представили в таблице на с. 59.

1 Социальные интересы и формы социального взаимодействия Выполнила: Мосина ИГ, учитель истории и обществознания МОУ «Яйская СОШ 2»

2 Проверим себя! Что такое –девиантное поведение? Что такое –девиантное поведение? Как вы думаете, отклонения от норм могут носить только негативный характер? Приведите примеры позитивного характера отклоняющегося поведения

3

4 Проверим себя! Приведите примеры негативных социальных отклонений, которые сегодня приобрели массовый характер

5

6 Проверим себя! Современное общество предлагает разные способы борьбы с преступностью. Представьте себе, что вы оказались на заседании дискуссионного клуба на тему: Пути борьбы с преступностью. На рассмотрение слушателей представлены три подхода к решению этой проблемы: 1. Ужесточить наказания. 2. Воспитывать правовую грамотность населения. 3. Вовлекать молодежь в общественно значимую деятельность. - Чью точку зрения вы бы поддержали? Почему?

7 Проверим себя! Что такое социальный контроль? Как работает механизм контроля?

8

9 Время от времени каждый из нас желает доказать свою точку зрения во что бы то ни стало. Иногда такие разногласия перерастают в настоящую открытую борьбу. Почему так происходит? Как действовать, чтобы избежать подобного исхода? Об этом мы будем говорить на уроке. Тема урока: Социальные интересы и формы социального взаимодействия.

11 Социальные интересы - интересы людей, составляющих какую-либо социальную общность, тот или иной коллектив, объединение.

12 Работая с текстом учебника на с. 69-70, ответьте на следующие вопросы: 1. На что направлены социальные интересы? 2. Какие факторы определяют различия социальных интересов? 3. Приведите примеры фактов, доказывающих, что социальный интерес лежит в основе любых форм состязательности, борьбы и соперничества между людьми. 4. Считаете ли вы справедливым, что каждая из групп стремится к экспансии своих интересов, к закреплению достигнутого успеха и его развитию за счет интересов других групп и общностей? Свою позицию аргументируйте.

14 Социальный конфликт Закончите фразу - Конфликт - это. - В каких отношениях находятся такие понятия, как противоречие и конфликт? - Можно ли представить себе разрешение конфликта без разрешения противоречий? - Сколько людей требуется для конфликта? - Какого типа люди чаще попадают в конфликтные ситуации? Это было ваше видение данного социального явления. Посмотрим, какие определения дают понятию конфликт ученые-обществоведы. (стр 71-72)

15 Типы конфликтов Используя эту схему, приведите примеры конфликтов. Попробуйте определить причины конфликтных ситуаций, которые вы будете описывать

16 Стадии прохождения конфликта Предконфликтная- накапливание противоречий Конфликтная- столкновение противоборствующих сторон Послеконфликтная- принимаются меры для окончательного устранения противоречий, снятие социально-психологической напряженности

17

18 Стратегия и тактика в конфликте Стратегия и тактика Характеристика и анализ Избегани е (уход) Это реакция на конфликт, выражающаяся в игнорировании или фактическом отрицании конфликта. Избегание отличается минимальной, практически нулевой степенью настойчивости в удовлетворении собственных интересов Конкурен ция (борьба) Стремление к доминированию и в конечном счете устранение одной из сторон в конфликте. Конкуренция характеризуется максимальной настойчивостью в удовлетворении собственных интересов Приспосо бление Уступка противоположной стороне в достижении ее интересов вплоть до их полного удовлетворения и отказа от своих интересов Сотрудни чество Стремление к интеграции интересов всех участников конфликта. В содержание интересов каждой из сторон входит удовлетворение основных интересов другой стороны. Сотрудничество соединяет максимальную настойчивость в удовлетворении как собственных интересов в конфликте, так и интересов другой стороны Компром исс Взаимные уступки, согласие на частичное удовлетворение собственных интересов в обмен на достижение частных интересов другой стороны

Нмравниванием называется размещение объектов относительно друг друга I или относительно страницы таким образом, чтобы их определенные точки (например, середина рамки выделения) располагались на одной прямой. Па-Кет iWork предлагает шесть вариантов выравнивания, которые разбиты па дне труппы:

I выравнивание в горизонтальном направлении:

• Слева (Left);

• По центру (Center);

• Справа (Right); tf

♦ выравнивание в вертикальном направлении: • Тор (Сверху); • По центру (Middle); • Снизу (Bottom). Обе группы выравниваний расположены в меню Расстановка (Arrange)-> Выровнять объекты (Align Objects). Внимание! Обратите внимание на две, на первый взгляд, одинаковые команды По центру Команда, расположенная в верхней группе, осуществляет выравнивание по центру в горизонтальном направлении, а команда, расположенная в нижней группе, — по центру в вертикальном направлении. Неоднозначность возникли и русской локализации пакета iWork '09, в английской версии эти команды различаются словами center (центр) и middle (середина). Замечание Если выделен один объект, то его выравнивание происходит относительно

страницы. Для выравнивания нескольких объектов необходимо:

♦ выделить объекты, используя клавишу <Shift> или <Command> для добав

ления к уже выделенному объекту нового;

♦ выбрать меню Расстановка (Arrange) -> Выровнять объекты (Align

Objects), затем выбрать одну из перечисленных опций выравнивания:

Слева (belt). Объекты располагаются гак, что левые кран их рамок им деления выравниваются но левой границе самого левого объект*! (рис. 1.55);

Рис. 1.55. Пример выравнивания объектов по левому краю

• По центру (Center). Центры объектов располагаются на одной верти« кальной прямой, находящейся посередине между левым краем рамки] выделения левого объекта и правым краем рамки правого объекта] (рис. 1.56);

Рис. 1.56. Пример выравнивания объектов по центру

• Справа (Right). Объекты располагаются так, что правые края их рамок 1 выделения выравниваются по правой границе самого правого объекта I (рис. 1.57);

• Сверху (Тор). Объекты располагаются так, что верхние края их рамок I выделения выравниваются по верхней границе самого верхнего объ- I екта;

• По центру (Middle). Центры объектов располагаются на одной гори- I зонтальной прямой, находящейся посередине между верхним краем 1

рамки выделения верхнего объекта и нижним краем рамки нижнего объекта; • Снизу (Bottom). Объекты располагаются так, что нижние края их рамок выделения выравниваются по нижней границе самого нижнего объекта.

Рис. 1.57. Пример выравнивания объектов по правому краю

Выравнивать объекты относительно друг друга можно вручную, используя направляющие, которые появляются каждый раз, когда мы перетаскиваем объект. Направляющие линии также можно добавить в документ, вытягивая их из линеек. Так, на рис. 1.55—1.57 для демонстрации выравнивания объектов используются три вертикальные направляющие, вытянутые из вертикальной линейки, которые установлены на горизонтальной линейке в позициях: 4 см, 8 см и 12 см. Чтобы удалить направляющую, ее следует перетащить обратно на линейку. Удаление будет сопровождено анимацией в виде облачка со звуковым сигналом.

Распределением объектов называется размещение объектов, при котором соблюдается равенство расстояний между маркерами их рамок выделения. Для распределения объектов следует:

♦ выделить объекты, щелкая по каждому мышью, удерживая клавишу <Shift> или <Command>;

♦ выбрать меню Расстановка (Arrange) -> Распределить объекты (Distribute Objects), затем выполнить одну из двух команд:

• Показать горизонтально (Horizontally) — для равенства горизонтальных промежутков между объектами;

• Показать вертикально (Vertically)— для равенства вертикальных промежутков между объектами.

Невозможно выравнивание и распределение относительно друг друга объектов, связанных с текстом. Существует несколько вариантов выравнивания та-

ких объектов относительно страницы с эффектом обтекании юкстом, которое настраивается в окне Инспектора на вкладке 11 Обтекание (Wrap). Подробную I информацию см. в разд. 2.8.1.

Градоначальник Сергей Горбань провел рабочую встречу с директором ГК «Феникс» Леонидом Вальдманом и трудовым коллективом группы компаний. В ходе диалога обсуждались вопросы жилищного строительства в донской столице. Глава Администрации рассказал, что сегодня строительный комплекс Южной столицы – это около четырёх тысяч организаций и свыше 27 тысяч специалистов. Данная отрасль является одним из самых динамичных секторов экономики.

03 октября 2016

03 октября 2016

03 октября 2016

03 октября 2016

03 октября 2016

03 октября 2016

03 октября 2016

03 октября 2016

03 октября 2016

КонтактыСпеціаліст 1 категорії сектору прийняття заяв та документів відділу соціальних допомог управління праці та соціального захисту населення адміністрації Фрунзенського району Харківської міської ради Управление (отдел):

Адміністрація Фрунзенського району Харківської міської ради

На період відпустки без збереження заробітної плати основного працівника для догляду за дитиною до дня фактичного виходу її з відпустки.

Претенденти на заміщення зазначених вакантних посад повинні відповідати таким кваліфікаційним вимогам:

- бути громадянином України;

- мати вищу освіту відповідного професійного спрямування за освітньо-кваліфікаційним рівнем спеціаліста, бакалавра;

- без вимог до стажу роботи;

- володіти державною та регіональною мовами в обсягах, достатніх для виконання службових обов’язків відповідно до вимог статті 11 Закону України «Про засади державної мовної політики»;

- володіти технікою роботи на персональному комп’ютері.

Особи, які бажають взяти участь у конкурсі, подають до конкурсної комісії такі документи:

- заяву про участь у конкурсі;

- заповнену особову картку (форма П-2 ДС) з відповідними додатками;

- дві фотокартки розміром 4х6 см;

- копії документів про освіту, підвищення кваліфікації, присвоєння вченого звання, присудження наукового ступеня;

- декларацію про майно, доходи, витрати і зобов’язання фінансового характеру за минулий рік за формою, передбаченою Законом України «Про засади запобігання і протидії корупції»;

- копію паспорта громадянина України;

- копію військового квитка (для військовослужбовців або військовозобов'язаних).

Заяви приймаються протягом 30 календарних днів після опублікування оголошення.

Заявления принимаются по адресу:

м. Харків - 91, пр-т М.Жукова, 17, 3-й поверх, кім. 45

Телефон для справок:

97-41-34, 97-61-69

Новости Харькова в твоем смартфоне!

Ежегодная одноразовая материальная помощь, которую предприятие выплачивает своим работникам, может иметь разный характер:

Особенности документирования, учета и налогообложения для этих двух видов помощи разные, поэтому рассмотрим их отдельно.

Ежегодная помощь, которая имеет систематический характер и предоставляется всем работникам или большинствуНекоторые предприятия в качестве поощрения выплачивают работникам ежегодную одноразовую материальную помощь, которую приурочивают к разным событиям. Например, перед отпуском на оздоровление, по случаю праздника Нового года и т. п.

Специфика указанных одноразовых выплат заключается в том, что они, во-первых, устанавливаются коллективным договором предприятия или другим аналогичным документом, во-вторых, предоставляются всем или большинству работников. То есть имеют систематический характер.

Основания предоставленияВ соответствии с пп. 2.3.3 п. 2.3 раздела второго Инструкции № 5 материальная помощь, которая имеет систематический характер, предоставлена всем работникам или большинству (на оздоровление, в связи с экологическим положением, кроме сумм, указанных в п. 3.31 этой Инструкции) в составе других поощрительных и компенсационных выплат, относится к фонду оплаты труда.

Согласно ст. 97 КЗоТ оплата труда работников осуществляется по почасовой, сдельной или другим системам оплаты труда. Оплата может производиться по результатам индивидуальных и коллективных работ.

Формы и системы оплаты труда, нормы труда, расценки, тарифные сетки, ставки, схемы должностных окладов, условия введения и размеры надбавок, доплат, премий, вознаграждений и других поощрительных, компенсационных и гарантийных выплат устанавливаются предприятиями, учреждениями, организациями самостоятельно в коллективном договоре с соблюдением норм и гарантий, предусмотренных законодательством, генеральным и отраслевыми (региональными) соглашениями. Если коллективный договор на предприятии, в учреждении, организации не заключен, собственник или уполномоченный им орган обязан согласовать эти вопросы с выборным органом первичной профсоюзной организации (профсоюзным представителем), представляющим интересы большинства работников, а в случае его отсутствия — с другим уполномоченным на представительство трудовым коллективом органом.

Следовательно, предоставление ежегодной одноразовой материальной помощи (в качестве поощрительной выплаты) должно устанавливаться коллективным договором.

При отсутствии коллективного договора предоставление такой помощи нужно согласовывать с представительским органом трудового коллектива (профсоюзным органом, представителем и т. п.).

Например, при отсутствии коллективного договора предприятие может разработать положение о предоставлении помощи, или же руководителем будет утвержден соответствующий приказ. Положение (приказ) должны иметь согласование представительного органа трудового коллектива. То есть на документе должна стоять виза такого органа «Погоджено», дата согласования, название представительного органа, фамилия представителя(ей) и его(их) подпись (подписи, если орган коллегиальный).

ДокументированиеОпределенного нормативными документами порядка документирования для данной ситуации нет, поэтому каждое предприятие устанавливает его самостоятельно.

При этом следует принять во внимание такой принципиальный момент. Инициатива выплаты помощи исходит большей частью от предприятия (руководителя). Основанием является наступление соответствующего события, предусмотренного коллективным договором или другим документом, которым устанавливается предоставление помощи. Например, если по условиям коллективного договора помощь предоставляется работникам по случаю праздника Нового года, то именно наступление последнего и является событием, побуждающим предприятие (в лице руководителя) осуществить выплату вознаграждения.

Как правило, руководитель предприятия издает соответствующий приказ, в котором указывается о наступлении соответствующего события, делается ссылка на норму коллективного договора и отдается распоряжение бухгалтерии начислить помощь определенным работникам в определенном размере.

С приказом ознакомляются главный бухгалтер и бухгалтер, осуществляющий начисление заработной платы работникам. Затем приказ передается в бухгалтерию. На основании этого приказа осуществляется начисление помощи работникам.

Хотя может применяться и другой вариант документирования: работник пишет заявление с просьбой предоставить помощь, руководитель предприятия визирует его и заявление передается в бухгалтерию для начисления помощи.

Таким образом, предприятие самостоятельно выбирает порядок, который считает наиболее приемлемым. Целесообразно такой порядок прописать в коллективном договоре или другом аналогичном документе.

Бухгалтерский учетКак уже указывалось, материальная помощь, имеющая систематический характер, относится к фонду оплаты труда. Для ее учета применяется счет 66 «Расчеты по выплатам работникам».

Сумма начисленной помощи включается в состав расходов. Конкретный счет расходов зависит от того, к какому подразделению относится работник — получатель помощи. Например, если это работник производственного персонала — счет 23 «Производство», административного — счет 92 «Административные расходы» и т. п.

Начисление помощи отражается бухгалтерской записью по дебету счетов 23, 91, 92, 93, 94 и кредиту счета 66.

Удержание ЕСВ, НДФЛ: по дебету счета 66 и кредиту счетов 65, 66.

Выплата работникам: по дебету счетов 30, 31 и кредиту счета 66.

Налогообложение Налог на прибыльСогласно п. 142.1 ст. 142 Налогового кодекса в состав расходов плательщика налога включаются расходы на оплату труда физических лиц, состоящих в трудовых отношениях с таким плательщиком налога (далее — работники), которые включают начисленные расходы на оплату основной и дополнительной заработной платы и других видов поощрений и выплат исходя из тарифных ставок, в виде премий, поощрений, возмещений стоимости товаров, работ, услуг, расходы на оплату авторского вознаграждения и за выполнение работ, услуг в соответствии с договорами гражданско-правового характера, любая другая оплата в денежной или натуральной форме, установленная по договоренности сторон (кроме сумм материальной помощи, освобождаемых от налогообложения согласно нормам раздела IV этого Кодекса).

Материальная помощь, имеющая систематический характер, является одной из составляющих заработной платы (другая поощрительная выплата). Такая помощь будет включаться в состав налоговых расходов в общеустановленном порядке.

Налог на доходы физических лицПодпунктом 14.1.48 п. 14.1 ст. 14 Налогового кодекса установлено, что для целей раздела IV «Налог на доходы физических лиц» этого Кодекса заработная плата — это основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты, выплачиваемые (предоставляемые) плательщику налога в связи с отношениями трудового найма согласно закону.

Материальная помощь систематического характера относится к другим поощрительным выплатам. То есть с позиции Налогового кодекса в целях обложения НДФЛ такая материальная помощь также рассматривается как заработная плата.

В соответствии с пп. 163.1.1 п. 163.1 ст. 163 Налогового кодекса объектом налогообложения резидента является общий месячный налогооблагаемый доход.

Согласно пп. 164.2.1 п. 164.2 ст. 164 этого Кодекса в общий месячный (годовой) налогооблагаемый доход плательщика налога включаются доходы в виде заработной платы, начисленные (выплаченные) плательщику налога в соответствии с условиями трудового договора (контракта).

С учетом указанного сумма материальной помощи, имеющей систематический характер, включается в общий месячный налогооблагаемый доход плательщика налога и облагается налогом по ставкам, установленным п. 167.1 ст. 167 Налогового кодекса, с учетом требований п. 164.6 ст. 164 этого Кодекса. То есть такая материальная помощь облагается налогом как обычная заработная плата.

К начисленной заработной плате отчетного месяца (включая сумму материальной помощи) может быть применена налоговая социальная льгота, установленная ст. 169 Налогового кодекса.

База налогообложения определяется как сумма начисленной заработной платы (включая материальную помощь), уменьшенная на сумму удержанного единого взноса и сумму налоговой социальной льготы при ее наличии.

В зависимости от размера заработной платы отчетного месяца (включая сумму материальной помощи) она облагается налогом по ставке 15 или 17%.

Такая же точка зрения относительно налогообложения приведена в письме № 11552/6/17-0715.

В Налоговом расчете по форме № 1ДФ данная помощь отражается с признаком дохода 101 «Доходы в виде заработной платы».

Единый взнос на общеобязательное государственное социальное страхованиеБазой для начисления единого взноса для предприятий, учреждений и организаций, которые используют труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, является сумма начисленной заработной платы по видам выплат, которые включают основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, определяемые в соответствии с Законом об оплате труда (п. 1 ст. 7 Закона о ЕСВ).

Определение видов выплат, относящихся к основной, дополнительной заработной плате и другим поощрительным и компенсационным выплатам, при начислении единого взноса предусмотрено Инструкцией № 5.

Как уже указывалось, согласно пп. 2.3.3 п. 2.3 раздела второго этой Инструкции такая материальная помощь относится к фонду оплаты труда. Причем она не указана в Перечне № 1170 как такая, на которую не начисляется единый взнос.

Из вышеуказанного следует, что материальная помощь, имеющая систематический характер, как составляющая оплаты труда является базой для начисления и удержания единого взноса. Единый взнос начисляется и удерживается в общеустановленном порядке, определенном для заработной платы.

То же указано в письме № 2929/03-30.

В табл. 1 на условном числовом примере представлен бухгалтерский и налоговый учет начисления и выплаты материальной помощи, имеющей систематический характер (помощь в сумме 2000 грн. выплачивается работнику административного подразделения).

Ежегодная помощь, которая имеет разовый характер и предоставляется отдельным работникамТакая помощь предоставляется в случае возникновения у работника сложных жизненных обстоятельств (например, лечение, оздоровление и т. п.), когда крайне необходимы денежные средства для их решения. Такая выплата для предприятия является неплановой, непредусмотренной, внезапной.

Основания для предоставленияВ соответствии с п. 3.31 раздела третьего Инструкции № 5 материальная помощь разового характера, предоставляемая предприятием отдельным работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровление детей, не относится к фонду оплаты труда.

Предусматривать такую помощь в коллективном договоре или другом аналогичном документе не обязательно. Вместе с тем такая выплата вполне вписывается в категорию дополнительных по сравнению с законодательством социально-бытовых льгот.

Согласно ст. 9 1 КЗоТ предприятия, учреждения, организации в рамках своих полномочий и за счет собственных денежных средств могут устанавливать дополнительные по сравнению с законодательством трудовые и социально-бытовые льготы для работников.

Поэтому предприятие может указывать в коллективном договоре или другом аналогичном документе о предоставлении работникам этой материальной помощи при условии, что работники будут нуждаться в ее предоставлении (в случае наступления соответствующего сложного жизненного обстоятельства). Может устанавливаться также размер такой помощи.

ДокументированиеУстановленного нормативными документами порядка документирования для данной ситуации, как и для предыдущей, нет, поэтому каждое предприятие устанавливает его самостоятельно.

Как правило, работник пишет заявление с просьбой предоставить помощь с указанием соответствующего обстоятельства. К заявлению могут прилагаться документы, подтверждающие такое обстоятельство.

Руководитель визирует заявление, указывает на нем сумму помощи, которую следует выплатить работнику, и заявление передается в бухгалтерию, или же на основании заявления руководитель издает приказ о выплате помощи с указанием суммы.

На основании завизированного заявления (приказа) работнику начисляют и выплачивают помощь.

Бухгалтерский учетВыплата указанной помощи не связана ни с производственной, ни с административной либо сбытовой деятельностью. Это одноразовая выплата социально-бытовой направленности, а следовательно, она должна включаться в состав других операционных расходов.

Начисление помощи отражается записью по дебету счета 94 «Прочие расходы операционной деятельности» и кредиту счета 66 «Расчеты по выплатам работникам».

Удержание НДФЛ: по дебету счета 66 и кредиту счета 64.

Выплата работнику: по дебету счета 66 и кредиту счетов 30, 31.

Налогообложение Налог на прибыльМатериальная помощь разового характера не относится к фонду оплаты труда и предоставляется физическому лицу, состоящему в трудовых отношениях с плательщиком налога, в связи с определенными обстоятельствами. Такая выплата не относится к выплатам, связанным с трудовым вкладом такого лица в хозяйственную деятельность предприятия, а является финансированием личных потребностей. Таким образом, сумма предоставленной помощи не включается в состав налоговых расходов предприятия.

Налог на доходы физических лицНалогообложение материальной помощи разового характера регулируется п. 170.7 ст. 170 Налогового кодекса. В целях налогообложения такая помощь относится к нецелевой благотворительной помощи. Это помощь, которая предоставляется без установления условий и направлений ее расходования.

В соответствии с абзацем первым пп. 170.7.3 п. 170.7 ст. 170 Налогового кодекса не включается в налогооблагаемый доход сумма нецелевой благотворительной помощи, в том числе материальной, предоставляемой резидентами — юридическими или физическими лицами в пользу плательщика налога в течение отчетного налогового года совокупно в размере, который не превышает суммы предельного размера дохода, определенного согласно абзацу первому пп. 169.4.1 п. 169.4 ст. 169 этого Кодекса, установленного на 1 января такого года (в 2012 г. — 1500 грн.).

Таким образом, если сумма нецелевой благотворительной помощи, которая предоставлялась плательщику в течение 2012 г. совокупно не превышает 1500 грн. она не подлежит налогообложению. Сумма превышения включается в общий месячный (годовой) налогооблагаемый доход плательщика налога согласно пп. 164.2.19 п. 164.2 ст. 164 Налогового кодекса и облагается налогом по ставкам, установленным п. 167.1 ст. 167 этого Кодекса (15, 17%). То же указано в письме № 11552/6/17-0715.

В Налоговом расчете по форме № 1ДФ нецелевая благотворительная помощь отражается следующим образом:

Следует также отметить об обязанностях работника, получавшего в течение года нецелевую благотворительную помощь, если ее общая сумма превышает вышеуказанный предельный размер: в соответствии с абзацем четвертым пп. 170.7.3 п. 170.7 ст. 170 Налогового кодекса такой работник обязан представить годовую налоговую декларацию с указанием суммы полученной помощи.

Напомним, что работник (физическое лицо) должен представить налоговую декларацию в органы ГНС по своему местонахождению в срок до 1 мая года, наступающего за отчетным (пп. 49.18.4 п. 49.18 ст. 49 этого Кодекса).

Единый взнос на общеобязательное государственное социальное страхованиеКак уже указывалось, единый взнос начисляется и удерживается из выплат, относящихся к заработной плате, однако материальная выплата разового характера не относится к фонду заработной платы. Поэтому единый взнос на материальную выплату, имеющую разовый характер, не начисляется и не удерживается.

Кроме того, такая выплата, как материальная помощь разового характера, предоставляемая отдельным работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровление детей, классифицируется в п. 14 раздела первого Перечня № 1170 как такая, на которую не начисляется ЕСВ. То же указано в письме № 2929/03-30.

В табл. 2 на условном числовом примере представлен бухгалтерский и налоговый учет начисления и выплаты материальной помощи, имеющей разовый характер (помощь в сумме 2000 грн. выплачивается работнику административного подразделения в 2012 г.).

Александр Золотухин. бухгалтер-эксперт

Перечень использованных документовКомісійні операції з продажу товарів посідають вагоме місце в сучасному бізнесі, оскільки це зручний інструмент розподілу функцій між суб’єктами торговельної діяльності. Про те, як у бухгалтерському та податковому обліку відображаються операції з комісійної торгівлі, йтиметься в цій статті.

У цій статті розглянемо, як обліковуються господарські операції, які документи для їх підтвердження вважаються первинними. У додатках до статті наведемо форми деяких з них з прикладами заповнення.

Значну частину товарів, які продаються у вітчизняних магазинах, ввезено з-за кордону підприємствами-імпортерами. Зовнішньоекономічні операції вимагають особливої уваги, оскільки при їх проведенні контрагенти здійснюють розрахунки в іноземній валюті. Про особливості відображення в бухгалтерському та податковому обліку зовнішньоекономічних операцій, таких як імпорт товарів, йтиметься у цій статті.

Експорт продукції металургійної промисловості, сільського господарства, машинобудівної та хімічної промисловості дає змогу забезпечити надходження в Україну значних сум іноземної валюти. Про те, як підприємствам-експортерам слід відображати експорт товарів у бухгалтерському та податковому обліку, йтиметься в цій статті.

У зв’язку з відсутністю замовлень виробничі основні засоби підприємства знаходяться на консервації. Чи можна на такі активи нараховувати амортизацію?

Все материалы раздела: «Консультации »