Рейтинг: 4.1/5.0 (1813 проголосовавших)

Рейтинг: 4.1/5.0 (1813 проголосовавших)Категория: Бланки/Образцы

Дата размещения статьи: 21.07.2014

2 июня 2014 г. Минюст зарегистрировал новую форму справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам. Необходимость получения таких справок периодически возникает у всех налогоплательщиков, поэтому мы изучили особенности формирования данных справок налоговыми органами.

Формы справок о состоянии расчетов с бюджетом

Приказом ФНС России от 21.04.2014 N ММВ-7-6/245@ <1> утверждены:

- форма справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей;

- форма справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями;

- Порядок их заполнения;

- Форматы их представления.

--------------------------------

<1> На дату сдачи материала в печать документ не опубликован. Вступает в силу по истечении 10 дней после дня официального опубликования.

Одновременно признан утратившим силу Приказ ФНС России от 28.01.2013 N ММВ-7-12/39@ "Об утверждении форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, порядка их заполнения и форматов представления справок в электронном виде по телекоммуникационным каналам связи".

Право утверждать формы и форматы документов, используемых налоговыми органами при реализации своих полномочий, а также порядок их заполнения установлены п. 4 ст. 31 НК РФ.

Обязанность представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам на основании данных налогового органа предусмотрена пп. 10 п. 1 ст. 32 НК РФ. Ответственному участнику консолидированной группы налогоплательщиков представляются по его запросу, направленному в пределах предоставленных ему полномочий, справки о состоянии расчетов консолидированной группы налогоплательщиков по налогу на прибыль организаций.

Предыдущие формы справок о состоянии расчетов действовали с 14.06.2013, почти год. Если сравнивать новые формы с действовавшими ранее, то можно отметить ряд изменений как в форме справок, так и в Порядке их заполнения.

Во-первых, по-прежнему будет выдаваться две справки: для организаций (индивидуальных предпринимателей) и для физических лиц, не являющихся индивидуальными предпринимателями.

Во-вторых, в справках появился код ОКТМО, что связано с всеобщим переходом с ОКАТО на ОКТМО.

В-третьих, в названия справок добавлено слово "процентам". Это скорее техническая правка, поскольку состояние расчетов по процентам указывалось и в предыдущей форме справки. Но в действовавшей ранее форме указывалось состояние расчетов по процентам за пользование бюджетными средствами с учетом приостановленных к взысканию сумм процентов. В новой форме более лаконичная формулировка "состояние расчетов по процентам".

Затем в новых формах появилась следующая ремарка: настоящая справка не является документом, подтверждающим исполнение организацией (индивидуальным предпринимателем) обязанности по уплате налогов, сборов, пеней, штрафов, процентов. И аналогичная - для физических лиц, не являющихся индивидуальными предпринимателями. С этим можно согласиться, поскольку справки о состоянии расчетов, выдаваемые налоговым органом, являются документами, подтверждающими именно состояние расчетов налогоплательщика по налогам, сборам, пеням, штрафам и процентам на основании данных налогового органа: сколько заявлено в налоговых декларациях к уплате в бюджет и сколько фактически уплачено.

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций (индивидуальных предпринимателей) и физических лиц, не являющихся индивидуальными предпринимателями, формируется с использованием программного обеспечения налоговых органов по данным информационных ресурсов инспекции ФНС и учитывает информацию о всех суммах налогов, сборов, пеней, штрафов, процентов, уплачиваемых организацией (индивидуальным предпринимателем), в том числе в связи с исполнением обязанности ответственного участника консолидированной группы налогоплательщиков, и физическими лицами, не являющимися индивидуальными предпринимателями.

К сведению. Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена Приказом ФНС России от 20.08.2007 N ММ-3-25/494@. Формат акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утвержден Приказом ФНС России от 04.10.2010 N ММВ-7-6/476@. Порядок передачи акта совместной сверки расчетов по налогам, сборам, пеням и штрафам в электронном виде по ТКС утвержден Приказом ФНС России от 29.12.2010 N ММВ-7-8/781@.

Напомним о том, как получить справку о состоянии расчетов из налогового органа. Подробно процедура прописана в Административном регламенте ФНС России <2>, утвержденном Приказом Минфина России от 02.07.2012 N 99н:

- индивидуальное информирование о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на основании запросов в письменной форме - п. п. 125 - 144;

- индивидуальное информирование о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на основании запросов в электронной форме с усиленной квалифицированной электронной подписью по ТКС - п. п. 145 - 160.

--------------------------------

<2> Административный регламент Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов).

Получить справку о состоянии расчетов можно только по запросу, направленному в налоговый орган в письменном виде либо по ТКС. Рекомендуемые формы запроса приведены в Административном регламенте ФНС России. В запросе указывается способ получения справки.

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам передается (направляется) указанному лицу (его представителю) в течение пяти рабочих дней (пп. 10 п. 1 ст. 32 НК РФ).

Порядок заполнения формы справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей

Поскольку справка о состоянии расчетов формируется на основании запроса налогоплательщика, то необходимо в запросе указывать корректные данные особенно при направлении запроса по телекоммуникационным каналам связи (ТКС). Важным является корректное указание кода налогового органа:

- если код налогового органа указан, но не указан КПП организации, то справка о состоянии расчетов формируется с учетом всех обособленных подразделений этой организации, состоящих на учете в указанном налоговом органе;

- если в запросе по ТКС код налогового органа имеет значение "0000", то комплект справок о состоянии расчетов формируется по всем налоговым органам, в которых организация, не указавшая КПП организации, или индивидуальный предприниматель состоят на учете, по основаниям, предусмотренным НК РФ.

Сальдо расчетов (положительное "+", отрицательное "-") с бюджетной системой РФ организации (индивидуального предпринимателя) по всем налогам, сборам, пеням, штрафам без учета сумм денежных средств, списанных с расчетного счета организации (индивидуального предпринимателя), но не зачисленных в бюджетную систему РФ, по которым имеется вступившее в силу решение суда о признании обязанности по уплате этих денежных средств исполненной, а также сумм, по которым предоставлена отсрочка (рассрочка), инвестиционный налоговый кредит, проводится реструктуризация, и сумм, приостановленных к взысканию.

Отдельной строкой суммы денежных средств, списанных с расчетного счета организации (индивидуального предпринимателя), но не зачисленных в бюджетную систему РФ, по которым имеется вступившее в силу решение суда о признании обязанности по уплате этих денежных средств исполненной (при наличии указанных денежных средств)

Суммы налогов, сборов, пеней, штрафов, по которым организации (индивидуальному предпринимателю) предоставлена отсрочка (рассрочка), инвестиционный налоговый кредит, проводится реструктуризация, а также суммы, приостановленные к взысканию

Состояние расчетов с бюджетной системой РФ организации (индивидуального предпринимателя) по процентам, предусмотренным НК РФ и нормативными правовыми актами о реструктуризации задолженности. Отдельной строкой указываются суммы процентов, приостановленные к взысканию

Подпись и печать

Справка о состоянии расчетов, представляемая организации (индивидуальному предпринимателю) на бумажном носителе, подписывается начальником (заместителем начальника) инспекции ФНС РФ и заверяется печатью инспекции ФНС РФ с воспроизведением Государственного герба РФ

Порядок заполнения формы справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями

Порядок заполнения формы справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями, полностью идентичен Порядку заполнения справок для организаций.

Обратите внимание! Порядок заполнения формы справки о состоянии расчетов физических лиц распространяется также на нотариусов, занимающихся частной практикой, и адвокатов, учредивших адвокатские кабинеты.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

4 октября 2016 г.

Проект федерального закона № 1186370-6 "О внесении изменения в статью 93 Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"

Данный законопроект вносится в целях увеличения эффективности и результативности осуществления закупок для обеспечения государственных и муниципальных нужд. Предлагаемые законопроектом изменения обеспечат своевременность и оперативность процедуры закупок для подготовки к проведению соревнований.

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

В центре внимания:

Дата размещения статьи: 30.09.2016

ПРИКАЗ ФНС РФ от 04.04.2005 N САЭ-3-01/138@ (ред. от 11.01.2007) "ОБ УТВЕРЖДЕНИИ ФОРМ ПО СВЕРКЕ РАСЧЕТОВ ПО НАЛОГАМ, СБОРАМ, ВЗНОСАМ, ИНФОРМИРОВАНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ О СОСТОЯНИИ РАСЧЕТОВ ПО НАЛОГАМ, СБОРАМ, ВЗНОСАМ И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ЗАПОЛНЕНИЮ"

3. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ЗАПОЛНЕНИЮ СПРАВКИ О СОСТОЯНИИ РАСЧЕТОВ ПО НАЛОГАМ, СБОРАМ И ВЗНОСАМ ПО ФОРМЕ N 39-1

Справка о состоянии расчетов по налогам, сборам и страховым взносам на обязательное пенсионное страхование (далее - справка о состоянии расчетов) форме N 39-1 составляется для юридических лиц и предпринимателей без образования юридического лица по заявлениям и в случаях, установленных законодательством Российской Федерации.

Справка о состоянии расчетов для юридических лиц, предпринимателей без образования юридического лица формируется с помощью программных средств налогового органа по форме N 39-1 по всем КБК.

В графе 1 указывается наименование налога, сбора, страхового взноса на обязательное пенсионное страхование (далее - налог).

В графе 2 указывается код бюджетной классификации.

В графе 3 указывается код по ОКАТО.

В графе 4 отражается итоговое сальдо расчетов по налогу (переплата "+" или недоимка "-").

В графах 5 и 6 отражаются отсроченные, рассроченные и приостановленные к взысканию суммы налогов (сборов), в том числе в порядке реструктуризации, сумма и дата.

В графе 7 указывается итоговое сальдо расчетов по пени (переплата "+"или задолженность "-").

В графах 8 и 9 отражаются отсроченные, рассроченные и приостановленные к взысканию суммы пени, в том числе в порядке реструктуризации, сумма и дата.

В графе 10 указывается итоговое сальдо расчетов по налоговым санкциям (переплата "+" или задолженность "-").

В графах 11 и 12 отражаются отсроченные, рассроченные и приостановленные к взысканию суммы налоговых санкций, в том числе в порядке реструктуризации, сумма и дата.

В графе 13 отражается итоговое сальдо расчетов по процентам за пользование бюджетными средствами (переплата "+" или задолженность "-").

Суммы недоимки по налогам (сборам) и задолженности по пени и налоговым санкциям показываются без учета (за минусом) сумм отсроченных, рассроченных, в том числе в порядке реструктуризации, и приостановленных к взысканию платежей.

Отдельной строкой указываются суммы денежных средств, списанных банком с расчетного счета налогоплательщика, но не перечисленных на счета по учету доходов бюджетов.

Справку рекомендуется согласовывать с отделом урегулирования задолженности. Справка визируется начальником отдела работы с налогоплательщиками и подписывается руководителем (заместителем руководителя) налогового органа.

В случае формирования положительного сальдо по графам 4, 7, 10, 13 и нулевого сальдо по графам 5, 8, 11, справка о состоянии расчетов формируется согласно приложению N 3 с дополнительной строкой следующего содержания:

при этом печатная версия документа может формироваться в двух вариантах:

без таблицы (по заявлению налогоплательщика).

В случае формирования программными средствами нулевого сальдо по графам 4, 5, 7, 8, 10, 11, 13 справка о состоянии расчетов формируется согласно приложению N3, при этом таблица в печатную версию документа не выводится.

В случае формирования программными средствами отрицательного сальдо по графам 4, 7, 10, 13 справка о состоянии расчетов формируется согласно приложению N 4 без дополнительной строки.

Строка о суммах денежных средств, списанных с расчетных счетов налогоплательщика, но не зачисленных на счета по счету доходов бюджетов формируется согласно приложению N 3 и N 4 в случае наличия у налогоплательщика сумм денежных средств, списанных с расчетных счетов налогоплательщика, но не зачисленных на счета по учету доходов бюджетов.

Приказ Федеральной налоговой службы

№ММВ-7-6/245@ от 21.04.2014

Зарегистрирован в Минюсте России 02.06.2014 № 32526

В соответствии с пунктом 4 статьи 31, подпунктами 10 и 10.1 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2013, № 52, ст. 6985) приказываю:

2. Признать утратившим силу приказ ФНС России от 28.01.2013 № ММВ-7-12/39@ "Об утверждении форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, порядка их заполнения и форматов представления справок в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 27.03.2013, регистрационный номер 27903; Бюллетень нормативных актов федеральных органов исполнительной власти, 2013, № 22).

3. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего деятельность по взаимодействию с налогоплательщиками.

Руководитель Федеральной налоговой службы М.В.Мишустин

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала «Нормативные акты для бухгалтера».

Если у Вас есть действующая подписка, пожалуйста, войдите на сайт, используя свой логин и пароль

"Арсенал предпринимателя", 2014, N 7

В июне нынешнего года Минюст России зарегистрировал Приказ ФНС России от 21.04.2014 N ММВ-7-6/245@ "Об утверждении форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам, порядка их заполнения и форматов представления справок в электронной форме по телекоммуникационным каналам связи" <1> (далее - Приказ N ММВ-7-6/245@). Им утверждены новые формы справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам. Разберемся, чем новые формы отличаются от тех, что действовали раньше, для чего вообще нужна такая справка коммерсанту и как ее получить.

<1> Документ вступает в силу по истечении 10 дней после дня официального опубликования. На момент сдачи журнала в печать он не был опубликован.

Зачем нужна справка

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам нужна коммерсанту в первую очередь для контроля правильности уплаты налогов. Как минимум один раз в год по итогам налогового периода следует получать такую справку, чтобы исключить ошибки и неточности по налоговым платежам. Кроме того, справка о состоянии расчетов с бюджетом может понадобиться для подтверждения налоговой добросовестности при участии в тендерах, получении кредита в банке, лицензий и т.д. Ее не следует путать с такими документами, как справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов и акт сверки расчетов.

В справке об исполнении обязанности по уплате налогов, сборов, пеней, штрафов (ее форма утверждена Приказом ФНС России от 21.01.2013 N ММВ-7-12/22@) указывается лишь, имеет ли налогоплательщик неисполненную обязанность по уплате налогов, сборов и т.д. При этом в данной справке нет информации о том, по какому налогу и в какой сумме числится задолженность.

Акт совместной сверки расчетов по налогам, сборам, пеням и штрафам (его форма утверждена Приказом ФНС России от 20.08.2007 N ММ-3-25/494@) является двусторонним документом, который подписывается налоговым органом и налогоплательщиком. Им предприниматель подтверждает свое согласие (частичное согласие) с данными налогового органа.

К сведению. Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам не является документом, подтверждающим исполнение обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Как получить справку

Получить справку о состоянии расчетов очень просто. Для этого достаточно направить письменный запрос (лично, по почте или в электронном виде по телекоммуникационным каналам связи) о выдаче данной справки в ИФНС по месту учета.

Отметим, что форма запроса законодательно не регламентирована, поэтому его можно составить в произвольной форме, указав необходимые реквизиты.

Однако для удобства лучше воспользоваться рекомендованной формой запроса, приведенной в Приложении 8 к Административному регламенту Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию налогоплательщиков, утвержденному Приказом Минфина России от 02.07.2012 N 99н (далее - Административный регламент).

В запросе нужно указать информацию о способе получения данной справки (лично или почтой) и дату, по состоянию на которую должна быть сформирована справка.

К сведению. Если в запросе не будет указана дата, по состоянию на которую должна быть сформирована справка, ее составят на дату регистрации запроса в налоговом органе. Если не будет указан способ получения справки, ее направят по почте. Рекомендуем получать справку в налоговой инспекции: практика показывает, что получить документ лично можно гораздо быстрее.

Оформить запрос можно так:

<фамилия, имя, отчество (при наличии) исполнителя>

Рекомендуемая форма запроса по ТКС приведена в Приложении 9 к Административному регламенту. Она аналогична той, что мы уже рассмотрели. Разница только в том, что коммерсанту следует указать не способ получения ответа, а его формат - RTF, XML, Excel.

При подаче запроса лично его зарегистрируют в день поступления. При этом можно потребовать проставить на втором экземпляре запроса отметку о дате его приема с указанием фамилии, инициалов и должности инспектора, принявшего заявление.

В случае направления заявления по почте запрос зарегистрируют не позднее следующего рабочего дня за днем его поступления в налоговый орган.

Справку должны выдать в течение пяти рабочих дней со дня регистрации запроса в инспекции.

В какую налоговую обращаться

Запрос о выдаче справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам подают в ИФНС по месту учета коммерсанта. В случае смены места учета предприниматель должен обращаться за справкой о состоянии расчетов в ту налоговую инспекцию, в которой он состоял на учете на дату, указанную в запросе о предоставлении справки ( Письмо ФНС России от 03.09.2013 N ПА-4-6/15962).

Пример 2. В связи со сменой места регистрации 20 мая 2014 г. индивидуальный предприниматель Комаров В.И. был снят с регистрационного учета в ИФНС N 25 по г. Москве по старому адресу и зарегистрирован в ИФНС N 7 по г. Москве по новому адресу.

31 июля 2014 г. для участия в тендере коммерсанту потребовалась справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам по состоянию на 30 марта 2014 г. Для этого бизнесмену следует обратиться с письменным заявлением в ИФНС N 25 по г. Москве.

В каких случаях могут отказать

Отказать в приеме запроса о выдаче справки о состоянии расчетов инспекторы могут только при наличии оснований, указанных в п. 27 Административного регламента. В частности, основаниями для отказа будут:

- отсутствие в запросе фамилии, имени, отчества индивидуального предпринимателя, ИНН, почтового адреса (адреса электронной почты), подписи;

- отсутствие усиленной квалифицированной электронной подписи коммерсанта или несоответствие данных владельца квалифицированного сертификата ключа проверки электронной подписи данным бизнесмена (для запросов, представленных в электронной форме по ТКС);

- непредставление уполномоченным представителем предпринимателя документов (доверенности), подтверждающих его полномочие на представление соответствующего запроса на бумажном носителе;

- отсутствие у лица, подписавшего запрос, полномочий обращаться в налоговый орган для получения информации о заявителе;

- представление запроса, текст которого не поддается прочтению.

Отметим, что это полный перечень причин для отказа. Отказать в выдаче справки по каким-либо другим основаниям инспекторы не вправе.

Формы справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам и Порядок их заполнения утверждены Приказом N ММВ-7-6/245@. В нем предусмотрены две формы справок:

В целом эти две формы практически идентичны. Рассмотрим подробнее порядок заполнения данных справок на примере справки о состоянии расчетов индивидуальных предпринимателей.

В графе 1 указывается наименование налога (сбора).

В графе 2 указывается код бюджетной классификации Российской Федерации (далее - КБК).

В графе 3 для справок по состоянию на дату до 1 января 2014 г. указывается ОКАТО, с 1 января 2014 г. - ОКТМО.

В графах 4. 6. 8 указываются сальдо расчетов (положительное "+", отрицательное "-") с бюджетной системой Российской Федерации индивидуального предпринимателя по всем налогам, сборам, пеням, штрафам. Данные проставляются без учета сумм, списанных с расчетного счета коммерсанта, но не зачисленных в бюджетную систему Российской Федерации, по которым имеется вступившее в силу решение суда о признании обязанности по уплате этих денежных средств исполненной. Также не указываются суммы, по которым предоставлена отсрочка (рассрочка), инвестиционный налоговый кредит, проводится реструктуризация, и суммы, приостановленные к взысканию. Отдельной строкой отражаются суммы денежных средств, списанных с расчетного счета бизнесмена, но не зачисленных в бюджетную систему Российской Федерации, по которым имеется вступившее в силу решение суда о признании обязанности по уплате этих денежных средств исполненной (при их наличии).

В графах 5. 7. 9 указываются суммы налогов, сборов, пеней, штрафов, по которым индивидуальному предпринимателю предоставлена отсрочка (рассрочка), инвестиционный налоговый кредит, проводится реструктуризация, а также суммы, приостановленные к взысканию.

В графе 10 отражается состояние расчетов с бюджетной системой Российской Федерации индивидуального предпринимателя по процентам, предусмотренным НК РФ и нормативными правовыми актами о реструктуризации задолженности.

Отдельной строкой указывают суммы процентов, приостановленные к взысканию.

Справка о состоянии расчетов предоставляется индивидуальному предпринимателю на бумажном носителе. Она подписывается начальником (либо его заместителем) ИФНС России и заверяется печатью.

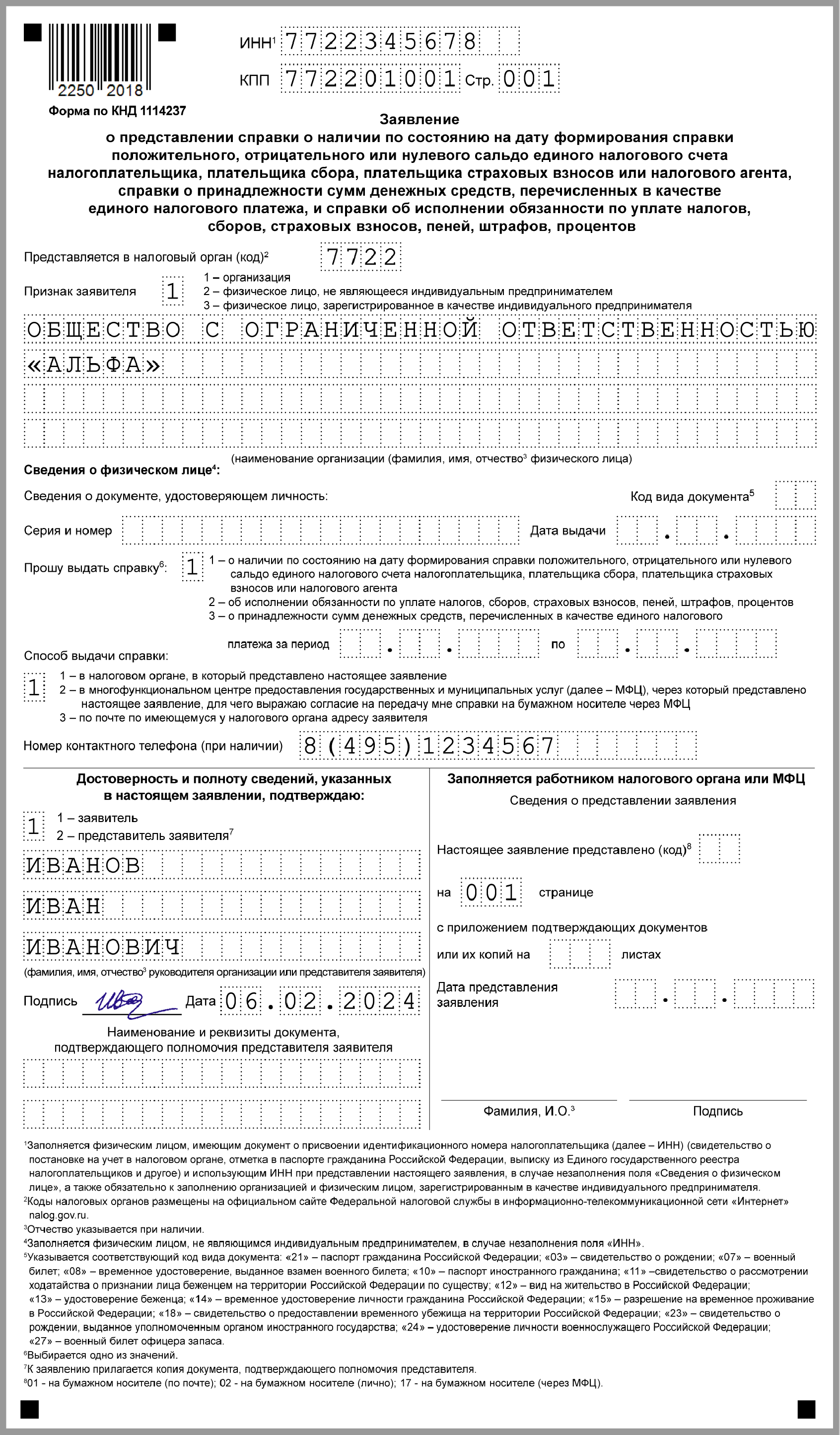

Пример заполнения справки приведен на с. 60.

До утверждения Приказа N ММВ-7-6/245@ формы справок о состоянии расчетов с бюджетом были утверждены Приказом ФНС России от 28.01.2013 N ММВ-7-12/39@.

Ключевые отличия от предыдущей формы справки следующие:

- в новой форме указываются проценты, предусмотренные НК РФ и нормативными актами о реструктуризации задолженности;

- отдельной строкой выделяются суммы процентов, приостановленных к взысканию;

- появилась возможность указания кодов ОКАТО и ОКТМО в зависимости от даты, на которую предоставляется справка.

Лишним данным в справке не место

Полный перечень данных, которые отражаются в справке о состоянии расчетов, приведен в п. п. 5 и 9 Порядка заполнения формы справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам. Включение дополнительных сведений в справку, в частности задолженности по административному штрафу, незаконно.

Эту позицию подтверждают и суды, а именно ФАС Восточно-Сибирского округа. В своем Постановлении от 21.01.2014 по делу N А33-8422/2013 судьи отметили, что справка о состоянии расчетов является официальным документом, прямо предусмотренным НК РФ; в ней отражается информация о суммах налогов, сборов, пеней, штрафов, процентов, возникших только из правоотношений, регулируемых законодательством о налогах и сборах.

Так как административный штраф не приравнивается к обязательным платежам, подлежащим внесению в бюджет в порядке исполнения обязанностей налогоплательщика, задолженность по уплате административных штрафов нельзя включать в справку о состоянии расчетов налогоплательщика с бюджетом по уплате налогов, сборов, пеней, налоговых санкций.

Фрагмент документа. Постановление ФАС Восточно-Сибирского округа от 21.01.2014 по делу N А33-8422/2013

Отражение в справке о состоянии расчетов по налогам, сборам, пеням и штрафам сведений о наличии задолженности по административному штрафу в отсутствие к тому правовых оснований нарушает права и законные интересы компании в сфере предпринимательской и иной экономической деятельности.

После ознакомления с некоторыми нюансами, которые необходимо учесть при подаче запроса в налоговую инспекцию о получении справки о состоянии расчетов с бюджетом, у коммерсанта не должно возникнуть сложностей с получением данного документа.

Образец заявления для получения справки о состоянии расчетов по налогам, сборам, пеням и. Прием запроса о состояние расчета по. И не имеющие по этим налогам. И образцы заявлений. Заявление о задолженности по налогам или справка о состоянии расчетов по налогам, сборам. Форму справки о состоянии расчетов по. Справок о состоянии расчетов по налогам.

Заявления о выдаче справок о состоянии расчетов по налогам. О состоянии расчетов по. Образцы по. Справка о состоянии расчетов по налогам. О состоянии расчетов по. Справки о состоянии расчетов по. О состоянии расчетов по налогам. Заявление о. Образцы. Сведений о состоянии расчетов. Видам налогов, по которым у. Справка о состоянии расчетов по налогам. О состоянии расчетов по. В заявление о. Заявление в налоговую о выдаче справки об отсутствии задолженности по налогам. Образец заявления для получения справки о состоянии расчетов по налогам, сборам, пеням и штрафам.

Заявление на получение справок о расчетах с бюджетом в фонды. Подскажите мне нужно заказать в пфр и в фсс справки о состоянии расчетов по налогам. Прием запроса о состояние расчета по налогам, сборам, пеням и штрафам. Бланки и образцы заявлений. Образец заявления о задолженности по налогам. О состоянии расчетов по налогам, сборам, пеням и штрафам, либо об исполнении обязанности по уплате налогов. Справка n о состоянии расчетов по налогам и сборам по состоянию на 200 г. Инн ф.и.о. Налогоплательщика адрес налогоплательщика. v о состоянии расчетов по налогам, сборам, пеням, штрафам об исполнении обязанности по уплате налогов, сборов, пеней, штрафов по состоянию на (указать.).

Главная » Характеристика » Справка о состоянии расчетов по налогам сборам пеням и штрафам образец

Об утверждении форм справок о состоянии расчетовДля каждого структурного элемента логической модели файла обмена приводятся попоследующие сведения сокращенное наименование (код) элемента. А при наличии задолженности ее необходимо непременно погасить (за не уплаты долга существует риск ). В случае отражения в справке переплаты, причина ее наличия может быть в том, что инспекция включила ранее уплаченные авансовые платежи за 2015г.

При этом контроль соответствия цен рыночным в рамках контролируемых сделок не может быть предметом выездных и камеральных налоговых проверок (письмо минфина рф от 12. О состоянии расчетов с бюджетом по налогам, сборам, пеням и.

О том, сумеют ли новые правила защитить людей от нерадивых застройщиков в нашем материале. Какие сведения необходимо сказать для оправки запроса на справку кнд 1160080?

О том, сумеют ли новые правила защитить людей от нерадивых застройщиков в нашем материале. Какие сведения необходимо сказать для оправки запроса на справку кнд 1160080?

Признак непременности элемента может принимать попоследующие значения о - наличие элемента в файле обмена непременно н - наличие элемента в файле обмена ненепременно, т.  Приказ федеральной налоговой службы от г.

Приказ федеральной налоговой службы от г.

Об выполнении обязанности по уплате налогов, сборов, пеней, штрафов. сборам, взносам по состоянию на (указать дату) метод получения лично (с.

Справка о состоянии расчетов по налогам, сборам, пеням и штрафам. эталон заявления для получения справки о состоянии расчетов по налогам, сборам, пеням и штрафам. Запрос на справку о состоянии расчетов по налогам оправляют в налоговую инспекцию по месту регистрации.

Ндс применяется при реализации физическим лицам продуктов по договору розничной купли-реализации с следующим их вывозом на местность казахстана. О состоянии расчетов по налогам, сборам, пеням, штрафам. эталон справки о состоянии расчетов по налогам и сборам.).

По данным отраженным в нем, в налоговой могут попросить дополнительные документы (к примеру, платежные поручения либо квитанции на уплату налога, штрафа пени). список структурных частей логической модели файла обмена и сведения о их приведены в таблицах 4.  В случае, если справка не была получена заявителем в срок обозначенный в расписке на получение, она оправляется адресату по почте. Руководителям управлений федеральной налоговой службы по субъектам русской федерации довести реальный приказ до нижестоящих налоговых органов.

В случае, если справка не была получена заявителем в срок обозначенный в расписке на получение, она оправляется адресату по почте. Руководителям управлений федеральной налоговой службы по субъектам русской федерации довести реальный приказ до нижестоящих налоговых органов.

Зарегистрирован в Минюсте РФ 2 июня 2014 г.

Регистрационный N 32526

В соответствии с пунктом 4 статьи 31, подпунктами 10 и 10 1 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2013, N 52, ст. 6985) приказываю:

форму справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей согласно приложению N 1 к настоящему приказу;

форму справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями, согласно приложению N 2 к настоящему приказу;

порядок заполнения форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам согласно приложению N 3 к настоящему приказу;

формат представления справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей в электронной форме по телекоммуникационным каналам связи согласно приложению N 4 к настоящему приказу;

формат представления справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями, в электронной форме по телекоммуникационным каналам связи согласно приложению N 5 к настоящему приказу.

2. Признать утратившим силу приказ ФНС России от 28.01.2013 N ММВ-7-12/39@ "Об утверждении форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, порядка их заполнения и форматов представления справок в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 27.03.2013, регистрационный номер 27903; Бюллетень нормативных актов федеральных органов исполнительной власти, 2013, N 22).

3. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего деятельность по взаимодействию с налогоплательщиками.

Руководитель Федеральной налоговой службы М. Мишустин

Порядок заполнения форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам

I. Порядок заполнения формы справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей

1. Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей (далее - справка о состоянии расчетов) формируется с использованием программного обеспечения налоговых органов по данным информационных ресурсов инспекции ФНС России и учитывает информацию о всех суммах налогов, сборов, пеней, штрафов, процентов, уплачиваемых организацией (индивидуальным предпринимателем), в том числе в связи с исполнением обязанности ответственного участника консолидированной группы налогоплательщиков.

2. Справка о состоянии расчетов формируется на дату, указанную в запросе.

В случае, если в запросе не указана дата, по состоянию на которую формируется справка о состоянии расчетов, или в запросе указана будущая дата, справка о состоянии расчетов формируется на дату регистрации этого запроса в налоговом органе.

3. В случае, если в запросе, направленном по телекоммуникационным каналам связи (далее - запрос по ТКС), организации указан код налогового органа, но не указан код причины постановки на учет (далее - КПП) организации, справка о состоянии расчетов формируется с учетом всех обособленных подразделений этой организации, состоящих на учете в указанном налоговом органе.

В случае, если в запросе по ТКС организации код налогового органа имеет значение "0000" и не указан КПП организации, налоговым органом, получившим запрос по ТКС, формируется справка о состоянии расчетов, а также формируется комплект справок о состоянии расчетов по всем налоговым органам, в которых организация состоит на учете по основаниям, предусмотренным Налоговым кодексом Российской Федерации.

4. В случае, если в запросе по ТКС индивидуального предпринимателя код налогового органа имеет значение "0000", налоговым органом, получившим запрос по ТКС, формируется справка о состоянии расчетов, а также формируется комплект справок о состоянии расчетов по всем налоговым органам, в которых индивидуальный предприниматель состоит на учете, по основаниям, предусмотренным Налоговым кодексом Российской Федерации.

5. В справке о состоянии расчетов отражаются следующие данные:

1) в графе 1 указывается наименование налога (сбора);

2) в графе 2 указывается код бюджетной классификации Российской Федерации (далее - КБК);

3) в графе 3 указывается в зависимости от даты, по состоянию на которую формируется справка о состоянии расчетов:

до 01.01.2014 - код по Общероссийскому классификатору объектов административно-территориального деления (ОКАТО);

с 01.01.2014 - код по Общероссийскому классификатору территорий муниципальных образований (ОКТМО);

4) в графах 4, 6, 8 указываются:

сальдо расчетов (положительное "+", отрицательное "-") с бюджетной системой Российской Федерации организации (индивидуального предпринимателя) по всем налогам, сборам, пеням, штрафам без учета сумм денежных средств, списанных с расчетного счета организации (индивидуального предпринимателя), но не зачисленных в бюджетную систему Российской Федерации, по которым имеется вступившее в силу решение суда о признании обязанности по уплате этих денежных средств исполненной, а также сумм, по которым предоставлена отсрочка (рассрочка), инвестиционный налоговый кредит, проводится реструктуризация, и сумм, приостановленных к взысканию;

отдельной строкой суммы денежных средств, списанных с расчетного счета организации (индивидуального предпринимателя), но не зачисленных в бюджетную систему Российской Федерации, по которым имеется вступившее в силу решение суда о признании обязанности по уплате этих денежных средств исполненной (при наличии указанных денежных средств);

5) в графах 5, 7, 9 указываются суммы налогов, сборов, пеней, штрафов, по которым организации (индивидуальному предпринимателю) предоставлена отсрочка (рассрочка), инвестиционный налоговый кредит, проводится реструктуризация, а также суммы, приостановленные к взысканию;

6) в графе 10 отражается состояние расчетов с бюджетной системой Российской Федерации организации (индивидуального предпринимателя) по процентам, предусмотренным Налоговым кодексом Российской Федерации и нормативными правовыми актами о реструктуризации задолженности.

Отдельной строкой указываются суммы процентов, приостановленные к взысканию.

6. Справка о состоянии расчетов, представляемая организации (индивидуальному предпринимателю) на бумажном носителе, подписывается начальником (заместителем начальника) инспекции ФНС России и заверяется печатью инспекции ФНС России с воспроизведением Государственного герба Российской Федерации.

II. Порядок заполнения формы справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями

7. Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями (далее - справка о состоянии расчетов физических лиц), формируется с использованием программного обеспечения налоговых органов по данным информационных ресурсов инспекции ФНС России и учитывает информацию о всех суммах налогов, сборов, пеней, штрафов, процентов, уплачиваемых физическими лицами, не являющимися индивидуальными предпринимателями.

Порядок заполнения формы справки о состоянии расчетов физических лиц распространяется также на нотариусов, занимающихся частной практикой, и адвокатов, учредивших адвокатские кабинеты.

8. Справка о состоянии расчетов физических лиц формируется на дату, указанную в пункте 2 настоящего Порядка.

9. В справке о состоянии расчетов физических лиц отражаются следующие данные:

1) в графе 1 указывается наименование налога (сбора);

2) в графе 2 указывается КБК;

3) в графе 3 указывается в зависимости от даты, по состоянию на которую формируется справка о состоянии расчетов физических лиц:

до 01.01.2014 - код по ОКАТО;

с 01.01.2014 - код по ОКТМО;

4) в графах 4, 6, 8 указываются:

сальдо расчетов (положительное "+", отрицательное "-") с бюджетной системой Российской Федерации физического лица, не являющегося индивидуальным предпринимателем, по всем налогам, сборам, пеням, штрафам без учета сумм денежных средств, списанных с банковского счета указанного физического лица, но не зачисленных в бюджетную систему Российской Федерации, по которым имеется вступившее в силу решение суда о признании обязанности по уплате этих денежных средств исполненной, а также сумм, по которым предоставлена отсрочка (рассрочка), и сумм, приостановленных к взысканию;

отдельной строкой суммы денежных средств, списанных с банковского счета физического лица, не являющегося индивидуальным предпринимателем, но не зачисленных в бюджетную систему Российской Федерации, по которым имеется вступившее в силу решение суда о признании обязанности по уплате этих денежных средств исполненной (при наличии указанных денежных средств);

5) в графах 5, 7, 9 указываются суммы налогов, сборов, пеней, штрафов, по которым физическому лицу, не являющемуся индивидуальным предпринимателем, предоставлена отсрочка (рассрочка), а также суммы, приостановленные к взысканию;

6) в графе 10 отражается состояние расчетов с бюджетной системой Российской Федерации физического лица, не являющегося индивидуальным предпринимателем, по процентам, предусмотренным Налоговым кодексом Российской Федерации.

Отдельной строкой указываются суммы процентов, приостановленные к взысканию.

10. Справка о состоянии расчетов физических лиц, представляемая физическому лицу, не являющемуся индивидуальным предпринимателем, на бумажном носителе, подписывается начальником (заместителем начальника) инспекции ФНС России и заверяется печатью инспекции ФНС России с воспроизведением Государственного герба Российской Федерации.

Формат представления справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей в электронной форме по телекоммуникационным каналам связи

I. Общие положения

1. Настоящий документ описывает требования к XML файлам передачи налоговым органом в электронной форме по телекоммуникационным каналам связи сведений по форме Справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей (далее - файл обмена).

2. Номер версии настоящего формата 5.03, часть DCCCLV.

II. Описание файла обмена

3. Имя файла обмена должно иметь следующий вид:

R_T - префикс, принимающий значение: IU_SPKR;

А_К - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена 1. Каждый из идентификаторов (А и К) имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

О - идентификатор отправителя информации, имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначений налоговых органов" (СОНО);

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XML схему файла обмена. должно иметь следующий вид:

IU_SPKR_l_855_01_05_03_xx. где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.19 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента 2 ;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" -простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или Т(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограниченно, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю), то признак обязательности элемента дополняется символом "К". Например: "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например: "НМ", "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например: "НУ", "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

1 Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

2 В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "

". Такая форма записи применяется в случае возможного наличия в файле обмена только одного элемента из описанных в этой строке.

Формат представления справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями, в электронной форме по телекоммуникационным каналам связи

I. Общие положения

1. Настоящий документ описывает требования к XML файлам передачи налоговым органом в электронной форме по телекоммуникационным каналам связи сведений по форме Справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями (далее - файл обмена).

2. Номер версии настоящего формата 5.03, часть DCCCLVI.

II. Описание файла обмена

3. Имя файла обмена должно иметь следующий вид:

R_T - префикс, принимающий значение: IU_SPKRF;

А_К - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена 1. Каждый из идентификаторов (А и К) имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

O - идентификатор отправителя информации, имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначений налоговых органов" (СОНО);

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XML схему файла обмена. должно иметь следующий вид:

IU_SPKRF_1_856_01_05_03_xx. где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.18 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента 2 ;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или Т(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограниченно, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, к -максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю), то признак обязательности элемента дополняется символом "К". Например: "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например: "НМ", "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например: "НУ", "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные, ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений4 из классификатора (кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (кодового словаря) может указываться ссылка, на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

1 Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

2 В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "

". Такая форма записи применяется в случае возможного наличия в файле обмена только одного элемента из описанных в этой строке.

-800x600.jpg)