Рейтинг: 4.9/5.0 (1815 проголосовавших)

Рейтинг: 4.9/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

Право на отпуск и получение отпускных появляется только через полгода работы на предприятии. При этом за каждый месяц года положено в общем случае 2,33 дня отпуска. Возможна ситуация, когда работодатель предоставляет работнику оплачиваемый отпуск заранее авансом.

В таком случае предполагается, что после окончания отпуска работник выйдет на рабочее место и отработает положенное время. Однако не всегда на практике такое бывает. Иногда работник, отдохнув авансом, вскоре увольняется, не отработав положенный период за предоставленный отпуск. В этом случае право работодателя удержать сумму отпускных, излишне выплаченных работнику. Однако здесь имеются определенные ограничения, о которых работодателю нужно знать.

Как удержать излишне выплаченные отпускные?Прежде всего, нужно помнить о том ограничении, которое установлено на удержание из месячной зарплаты. Работодатель не может удержать более 20 %-тов от суммы, предназначенной к выплате. В данном случае 20% следует считать не от начисленной суммы, а от той, которая положена к выплате (из нее должен быть вычтен НДФЛ).

Если сумма отпускных, подлежащая удержанию из выплат при увольнении, больше, чем 20%, то оставшуюся сумму придется удерживать иным образом.

Нужно понимать, что работодатель, предоставляя отпуск работнику авансом, делает это по собственному желанию, никто его не заставляет. Выдавая отпускные авансом, он также должен понимать, что в случае увольнения он может не удержать всю сумму из выплат работника по причине существующего ограничения.

20% из зарплаты, положенной к выплате при увольнении, работодатель может удержать, не спрашивая согласия у работника. Для этого достаточно подготовить приказ. Оставшуюся часть излишне выплаченных отпускных придется взыскивать с работника в добровольном порядке. То есть работник должен самостоятельно, осознанно внести необходимую сумму в кассу организации или перечислить ее на счет работодателя. Если работник делать этого не хочет, то работодатель ничего не сможет сделать, заставить работника он не может.

Удержание проводится при наличии документального обоснования. В данном случае формируется приказ.

Образец приказа об удержании денег из зарплаты при увольненииПриказ оформляется в свободном виде. В его текст включается такая информация:

Приказ нумеруется, подписывается руководителем, после чего передается для ознакомления ответственному лицу и самому работнику под роспись.

Приказ об удержании отпускных за неотработанные дни отпуска образец — скачать.

Порядок удержания излишне выплаченных отпускныхПри увольнении бухгалтер проводит расчет для выплаты в последний рабочий день, при этом используется форма записки-расчета Т-61. В данной форме указывается в том числе, количество дней, представленных работнику авансом. На оборотной стороне бланке Т-61 бухгалтер проводит расчет отпускных, пропорциональных этому числу дней. Данная сумма отпускных отнимается от начисленной к выплате суммы в пределах 20%. Причем сделать это можно на основании утвержденного приказа, образец которого представлен для скачивания выше.

О той сумме, которую удержать не получится, нужно сообщить работнику, чтобы он ее закрыл самостоятельно и в добровольном порядке. Если работник отказывается, то это его право, работодателю придется списать данную суммы в своих расходы.

Удержание отпускных при увольнении за неотработанное время — это право работодателя. Он не обязан этого делать, если не хочет. Однако если такое желание есть, то нужно руководствоваться ТК РФ, который содержит некоторые ограничения на проведения данной процедуры, помимо указанного 20-типроцентного барьера.

Существуют ситуации, когда удерживать отпускных, выплаченные авансом работнику, работодатель не имеет права.

Когда нельзя удержать отпускные за неотработанное время?При увольнении нельзя с работника удержать отпускные, выплаченные заранее и неотработанные, в следующих ситуациях:

Поддержите нас, мы старались!

Приказ об удержании за неотработанные

дни отпуска при увольнении

(образец заполнения)

Общество с ограниченной ответственностью "Полигон-2"

(ООО "Полигон-2")

Об удержании из заработной платы при увольнении

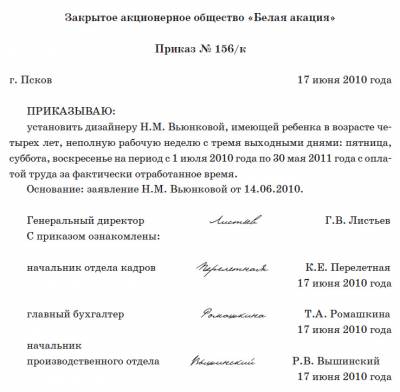

В связи с увольнением работника Петрова С.В. слесаря технической службы, по основаниям, предусмотренным п. 1 ч. 1 ст. 77 ТК РФ, до окончания рабочего года, в счет которого ему был предоставлен ежегодный оплачиваемый отпуск, образовалась задолженность в виде выплаченных сумм за 6 неотработанных дней отпуска. Руководствуясь ст. 137 ТК РФ,

1. Главному бухгалтеру Карасевой Т.В. удержать из заработной платы слесаря Петрова С.В. денежные средства за неотработанные 6 дней отпуска с соблюдением предусмотренных трудовым законодательством правил.

2. При удержании учесть положения ст. 138 ТК РФ.

3. Контроль исполнения приказа оставляю за собой.

Генеральный директор Антонов С.Н. Антонов

С приказом ознакомлены:

главный бухгалтер Карасева Т.В. Карасева

17.05.2010

слесарь Петров С.В. Петров

17.05.2010

Согласен: Петров С.В. Петров

17.05.2010

это записка расчет УФ Т-61 Я тоже делаю только записку-расчет, приказов не издаю, ведь это специально разработанная для этого форма (использовано авансом/не использовано) Консультация

Вопрос: Работник увольняется по собственному желанию, использовав авансом отпуск за текущий рабочий год. Должен ли издаваться приказ об удержании из его заработной платы суммы отпускных за не отработанные им дни отпуска или достаточно в данном случае оформления записки-расчета?

Ответ: Если работник увольняется по собственному желанию, использовав авансом отпуск за текущий рабочий год, удержания из заработной платы работника суммы отпускных за не отработанные им дни отпуска могут быть произведены только на основании приказа руководителя или иного уполномоченного лица с учетом требований ст. ст. 137, 138 Трудового кодекса РФ.

Обоснование: В соответствии со ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

В силу абз. 5 ч. 2 ст. 137 ТК РФ при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска могут производиться удержания из заработной платы работника для погашения его задолженности работодателю. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным в п. 8 ч. 1 ст. 77, п. п. 1, 2, или 4 ч. 1 ст. 81, п. п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ.

Согласно п. 2 Правил об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 N 169) (далее - Правила) в случаях, когда работник увольняется до окончания того рабочего года, в счет которого он уже получил отпуск, наниматель вправе из заработной платы произвести удержание за неотработанные дни отпуска.

Из выплат, причитающихся работнику при увольнении, работодатель вправе удержать не более 20% суммы после вычета НДФЛ (ч. 1 ст. 138 ТК РФ), в том числе при удержании авансом оплаченных отпускных (Решение Воронежского областного суда от 24.06.2010 по делу N 21-103). Если размер задолженности превышает 20% заработной платы, то у работника может быть запрошено разрешение на удержание суммы, превышающей 20% причитающихся работнику выплат при увольнении, или работнику может быть предложено погасить сумму задолженности добровольно.

Для удержания из заработной платы работника задолженности за неотработанные дни авансом оплаченного отпуска работодатель должен издать соответствующий приказ. Поскольку унифицированная форма такого приказа не утверждена, работодатель вправе оформить его в произвольной форме. В приказе рекомендуется предусмотреть графу, в которой работник своей росписью подтвердит не только ознакомление с приказом, но и согласие на удержание, тем более, если удержание с ведома работника производится в размере, превышающем допустимые 20% от причитающихся работнику выплат.

В случаях, когда у работника нет причитающихся при увольнении сумм к выплате или их недостаточно либо размер задолженности превышает 20% причитающихся работнику выплат, работодателю придется договариваться с работником о его добровольном возврате в кассу организации переплаченной суммы отпускных либо "простить" работнику задолженность за неотработанные дни отпуска. При отказе работника от добровольного возмещения суммы задолженности работодатель вправе обратиться в суд.

Однако, несмотря на то что Приказом Минздравсоцразвития России от 20.04.2010 N 253 признан не действующим на территории Российской Федерации абз. 3 п. 2 Правил, устанавливающий запрет на взыскание через суд сумм задолженности по оплаченным авансом отпускным, на практике работодатель может столкнуться с невозможностью такого взыскания. Взыскать с работника деньги в порядке привлечения к материальной ответственности не представляется возможным, поскольку отсутствует виновное противоправное поведение работника как необходимое условие наступления материальной ответственности (ст. 233 ТК РФ).

В соответствии с ч. 4 ст. 137 ТК РФ излишне выплаченная работнику заработная плата (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права) не может быть с него взыскана, за исключением случаев счетной ошибки и неправомерных действий работника, установленных судом. Аналогичные положения предусмотрены п. 3 ст. 1109 Гражданского кодекса РФ, ограничивающей основания для взыскания заработной платы, предоставленной гражданину в качестве средства к существованию, как неосновательного обогащения.

Таким образом, в случае если работодатель не произвел удержание за неотработанные дни при увольнении работника или работник отказался добровольно возмещать задолженность, работодатель вряд ли сможет взыскать с бывшего работника в судебном порядке денежные средства, выплаченные ему при увольнении в качестве заработной платы за предоставленный отпуск (Постановление Президиума Санкт-Петербургского городского суда от 08.12.2010 N 44г-111/2010).

Э.Б.Столярова

ОАО "Капитал Страхование"

23.06.2011

Я хочу обратить внимание модератора на это сообщение, потому что:

Вопрос: Работник увольняется по собственному желанию, использовав авансом отпуск за текущий рабочий год. Должен ли издаваться приказ об удержании из его заработной платы суммы отпускных за не отработанные им дни отпуска или достаточно в данном случае оформления записки-расчета?

Ответ: Если работник увольняется по собственному желанию, использовав авансом отпуск за текущий рабочий год, удержания из заработной платы работника суммы отпускных за не отработанные им дни отпуска могут быть произведены только на основании приказа руководителя или иного уполномоченного лица с учетом требований ст. ст. 137, 138 Трудового кодекса РФ.

Обоснование: В соответствии со ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

В силу абз. 5 ч. 2 ст. 137 ТК РФ при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска могут производиться удержания из заработной платы работника для погашения его задолженности работодателю. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным в п. 8 ч. 1 ст. 77, п. п. 1, 2, или 4 ч. 1 ст. 81, п. п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ.

Согласно п. 2 Правил об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 N 169) (далее - Правила) в случаях, когда работник увольняется до окончания того рабочего года, в счет которого он уже получил отпуск, наниматель вправе из заработной платы произвести удержание за неотработанные дни отпуска.

Из выплат, причитающихся работнику при увольнении, работодатель вправе удержать не более 20% суммы после вычета НДФЛ (ч. 1 ст. 138 ТК РФ), в том числе при удержании авансом оплаченных отпускных (Решение Воронежского областного суда от 24.06.2010 по делу N 21-103). Если размер задолженности превышает 20% заработной платы, то у работника может быть запрошено разрешение на удержание суммы, превышающей 20% причитающихся работнику выплат при увольнении, или работнику может быть предложено погасить сумму задолженности добровольно.

Для удержания из заработной платы работника задолженности за неотработанные дни авансом оплаченного отпуска работодатель должен издать соответствующий приказ. Поскольку унифицированная форма такого приказа не утверждена, работодатель вправе оформить его в произвольной форме. В приказе рекомендуется предусмотреть графу, в которой работник своей росписью подтвердит не только ознакомление с приказом, но и согласие на удержание, тем более, если удержание с ведома работника производится в размере, превышающем допустимые 20% от причитающихся работнику выплат.

В случаях, когда у работника нет причитающихся при увольнении сумм к выплате или их недостаточно либо размер задолженности превышает 20% причитающихся работнику выплат, работодателю придется договариваться с работником о его добровольном возврате в кассу организации переплаченной суммы отпускных либо "простить" работнику задолженность за неотработанные дни отпуска. При отказе работника от добровольного возмещения суммы задолженности работодатель вправе обратиться в суд.

Однако, несмотря на то что Приказом Минздравсоцразвития России от 20.04.2010 N 253 признан не действующим на территории Российской Федерации абз. 3 п. 2 Правил, устанавливающий запрет на взыскание через суд сумм задолженности по оплаченным авансом отпускным, на практике работодатель может столкнуться с невозможностью такого взыскания. Взыскать с работника деньги в порядке привлечения к материальной ответственности не представляется возможным, поскольку отсутствует виновное противоправное поведение работника как необходимое условие наступления материальной ответственности (ст. 233 ТК РФ).

В соответствии с ч. 4 ст. 137 ТК РФ излишне выплаченная работнику заработная плата (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права) не может быть с него взыскана, за исключением случаев счетной ошибки и неправомерных действий работника, установленных судом. Аналогичные положения предусмотрены п. 3 ст. 1109 Гражданского кодекса РФ, ограничивающей основания для взыскания заработной платы, предоставленной гражданину в качестве средства к существованию, как неосновательного обогащения.

Таким образом, в случае если работодатель не произвел удержание за неотработанные дни при увольнении работника или работник отказался добровольно возмещать задолженность, работодатель вряд ли сможет взыскать с бывшего работника в судебном порядке денежные средства, выплаченные ему при увольнении в качестве заработной платы за предоставленный отпуск (Постановление Президиума Санкт-Петербургского городского суда от 08.12.2010 N 44г-111/2010).

Э.Б.Столярова

ОАО "Капитал Страхование"

23.06.2011

У Вас всегда все так по-полочкам разложено. На вопрос - ответ, и с доказательной базой.

Я хочу обратить внимание модератора на это сообщение, потому что:

Работник заранее использовал отпуск и увольняется. Деньги выплачены, но время не отработано. Как вернуть средства? Как просчитывается удержание за неотработанные дни отпуска при увольнении?

ПроблемаСотрудник, отработавший шесть и более месяцев, имеет право на оплачиваемый отпуск. Работодатель должен предоставить ему все 28 дней отдыха. По предварительному соглашению отпуск может быть использован авансом. Законодательством не предусмотрены нормы расчета дней пропорционально отработанным часам либо иным периодам. За второй и последующий годы отпуск может предоставляться сотруднику в любое время по графику.

Пример. Сотрудник был оформлен на предприятие 21 декабря 2012 года и работал до 20 декабря 2013-го включительно. Право на отпуск в 28 дней у него возникнет c 21 июня. По соглашению сторон, он может воспользоваться им раньше этого времени. Если сотрудник уйдет с работы до окончания отчетного года (20 декабря), то с его зарплаты вычитываются удержания за неотработанные дни отпуска при увольнении.

ПравилаУдержания за неотработанные дни отпуска при увольнении рассчитываются во всех случаях, кроме следующих:

Если сотрудник, которому был предоставлен отпуск, уходит с работы по любым другим причинам, в обязательном порядке рассчитываются удержания за неотработанные дни отпуска при увольнении.

КалькуляцияУдержание осуществляется за сутки отпуска, не отработанные в течение 12 месяцев, в счет которых сотрудник уже получил деньги. Чтобы рассчитать период отпуска, нужно количество дней отдыха разделить на 12. Чтобы узнать сумму удержаний, нужно выполнить такую последовательность действий:

1. Рассчитываем количество месяцев, оставшихся до окончания года, за который получены деньги. Законодательно не установлен порядок подсчета. Поэтому лучше руководствоваться правилами расчета отпускных и количество месяцев округлять до целых. Этот же принцип можно использовать при расчете дополнительного отпуска, компенсации.

2. Умножить дни на число месяцев, которые нужно отработать. Так рассчитывается продолжительность неотработанного отдыха в сутках. Если в результате получилось дробное число, то округлять его нужно в пользу сотрудника.

3. Полученную цифру нужно умножить на средний заработок за день, исчисленный при оплате отпуска. Это и будут удержания за неотработанные дни отпуска при увольнении. Страховые взносы и НДФЛ перечисленные ранее, позже будут компенсированы из бюджета.

ПримерДопустим, сотрудник использовал часть из 28 дней отпуска авансом. Сразу после выхода на работу написал заявление на увольнение. Расчеты показали, что отдых за 3,8 месяца рабочего года был предоставлен авансом. Полученную цифру следует округлить до 4. За каждые сутки стандартного 28-дневного отпуска положено: 28 / 12 = 2.3 дня работы. Получается, что сотрудник «должен» организации: 2,3 х 4 = 9,2, или 9 дней работы. Средний заработок за день составил 250 руб. Рассчитаем сумму удержаний: 9 х 250 = 2250 руб.

ПроцедураУдержание осуществляется из причитающейся сотруднику заработка в день увольнения. При этом сумма не может превышать 20 % зарплаты. Вернуть разницу можно добровольно, договорившись с сотрудником, или в судебном порядке.

Ежегодный отпуск состоит из основного и дополнительного. Правила расчета периода отдыха рассчитываются одинаково во всех случаях, кроме доплат за вредные или опасные условия труда. Удержания с этих категорий компенсаций также не осуществляются.

Юридические аспектыПри увольнении сотрудника суммы, предоставленные за неотработанные дни, должны быть удержаны из его зарплаты. Если это невозможно ввиду отсутствия у того заработанных средств, работодатель может обратиться в суд за взысканием. Но если не будет доказано, что действия сотрудника привели к нарушению порядка расчетов, то в иске, скорее всего, будет отказано.

Бюджет доходов и расходов организации может предусматривать создание резерва для таких выплат. Тогда в балансе делается следующая проводка: ДТ96 КТ70. Во всех остальных случаях сторнирование отпускных оформляется так: ДТ20 КТ70.

НДФЛ и взносыКак пересчитываются взносы, удержанные при выплате отпускных? Все зависит от того, хватит ли суммы последней зарплаты для взимания. Если причитающихся средств хватает для выплаты долга, то выполняются следующие действия.

1. В БУ отражается начисление зарплаты. При этом не рассчитываются удержания за неотработанные дни отпуска при увольнении. НДФЛ, взносы калькулируются по стандартной схеме. Излишне удержанные суммы сторнируют, если годовая отчетность еще не подписана. Иначе придется исправлять данные в балансе.

2. При выплате отпускных в бюджет перечисляется НДФЛ. Излишние суммы должны быть возвращены сотруднику. Чтобы сумму пересчитали, нужно предоставить в ФНС уточняющую справку 2-НДФЛ и отразить в ней все расчеты. Датой получения зарплаты при увольнении считается последний день работы. Поэтому последнюю зарплату в отчете за текущий год следует отразить месяцем увольнения. Подавать уточнения РСВ-1 ПФР за период, в котором сотрудник был в отпуске, организация не обязана. Взносы были исчислены без ошибок, обновлять данные не нужно.

По результатам расчетов может образоваться отрицательная сумма взносов. Это означает, что начисленная выплата меньше излишней. Возможны несколько вариантов исхода событий:

В первых двух случаях подаются корректирующие справки в зависимости от того, в каком году сотрудник был трудоустроен: СЗВ-6-1 (2) – до 2012 года и СЗВ-6-4 – с 01.01.2013. В скорректированных формах взносы должны быть уменьшены на сторнированные суммы. Также желательно предоставить уточненный расчет.

Кассир магазина увольняется 03.03.2014 года по собственному желанию. В декабре 2013-го она была в ежегодном отпуске (28 дней) за период с 18.06.13 по 17.06.14. Сотрудница 1961 г. р. Сумма выплат, облагаемых страховыми взносами, не превысила 624 тыс. руб. с начала года. Средний заработок за день - 421 руб.

Сумма отпускных: 421 х 28 = 11 788 руб.

За отработанные дни в марте сотруднице начислено 1263 руб.

На момент увольнения кассир отработала 8 месяцев и четырнадцать дней (с 18.06.2013 по 03.03.2014 включительно). Рассчитаем сумму удержания за неотработанные дни отпуска при увольнении:

1) 12 – 8 = 4 мес. – неотработанное время;

2) 421 х 4 х 28. 12 = 3 929 руб. – «долг» сотрудника.

Организация перечисляет взносы на страхование по ставке 0,2 %. На момент увольнения отчетность за 2013 год не была сдана. Сотрудница согласилась с добровольным удержанием. Поскольку сумма зарплаты меньше «долга», кассир самостоятельно вернула разницу в кассу предприятия. Отобразим удержания за неотработанные дни отпуска при увольнении. Проводки в декабре 2013-го:

1. ДТ44 КТ70 – 11 788 руб. – начислены отпускные.

2. ДТ70 КТ68 – 1532 руб.– удержан НДФЛ.

3. ДТ68 КТ51 - 1532 руб. – перечислен налог в бюджет.

4. ДТ70 КТ50 - 10 256 руб.– из кассы выплачены отпускные.

1. ДТ44 КТ70 – 1263 руб. – рассчитана зарплата.

2. ДТ70 КТ68 – 164 руб. (1263 х 0,13) – удержан НДФЛ.

В марте 2014 (за декабрь 2013 года) осуществляется корректировка всех сумм:

1. ДТ44 КТ70 – 3929 руб. – сторно отпускных.

2. ДТ70 КТ68 – 511 руб. – сторнировано НДФЛ.

Организация перечислила НДФЛ с отпускных в сумме 1 532 руб. Подоходный налог, начисленный с зарплаты, составляет 164 руб. «Излишек» НДФЛ – 511 руб. Отобразим корректировку удержания за неотработанные дни отпуска при увольнении. Проводки:

1. ДТ68 КТ51– 164 руб. – вся сумма налога перечисляется в бюджет.

2. ДТ70 КТ51– 511 руб. – возвращен кассиром «излишек» удержанного НДФЛ.

3. ДТ50 КТ70 – 2830 руб. (3929 – 1263 – 164) – средства поступили в кассу.

Задолженность бюджета по НДФЛ в сумме 511 руб. можно учесть в счет будущих платежей по налогу.

Теперь рассмотрим пример, в котором сотрудник отказался добровольно вернуть деньги. Организация вынуждена создать резерв на оплату отпусков. Изменим немного исходные данные прошлой задачи:

Сумма полученных отпускных: 421 х 28 = 11 788 руб.

Предприятие создает резерв для оплаты, поэтому:

Начисленная зарплата за март - 1263 руб.

На момент увольнения кассир отработала 8 месяцев и 2 недели (14 дней) за отчетный период. При расчете будут учитываться полные 8 месяцев: 12 – 8 = 4 мес. - неотработанное время.

11 788. 12 х 4 = 3929 руб. – на такую сумму необходимо осуществить удержание за неотработанные дни отпуска при увольнении.

Приказ директора в таких случаях предусматривает, что неотработанные суммы должны списываться в счет расходов за текущий период.

Взносы оплачивались по ставке 0,2 %. На момент увольнения отчетность за прошлый год не была сдана. Сотрудница не согласна с удержанием. Размера зарплаты за март не хватает для проведения расчетов. Кассир добровольно не желает возвращать недостающую сумму.

1. ДТ96 КТ70 – 5894 руб. – начислены отпускные за счет резерва (перед отдыхом).

2. ДТ44 КТ70 – 5894 руб. – начислены отпускные за счет текущих расходов (в день увольнения).

3. ДТ70 КТ68 – 1532 руб. – удержан НДФЛ.

4. ДТ68 КТ51 – 1532 руб. – НДФЛ перечислен в бюджет.

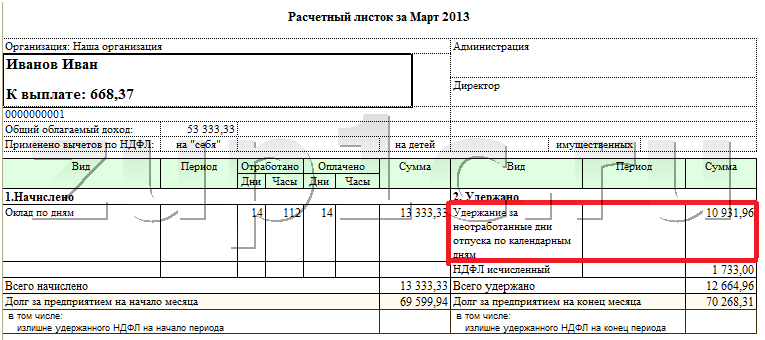

Удержание за неотработанные дни отпуска при увольнении в 1С ЗУППри предоставлении сотруднику отпуска из начисленной суммы удерживается НДФЛ. Если распоряжение руководителя предусматривает удержание излишне начисленных сумм, необходимо вернуть налог в порядке, установленном НК РФ. В БУ эти операции осуществляются сторнированием. Рассмотрим, как отразить удержание за неотработанные дни отпуска при увольнении (проводки 1С).

Сначала нужно посмотреть настройки программы. Если установлен алгоритм расчета как «Не уменьшает налоги», то удержанные суммы будут регистрироваться, как обычно. Если установлено «Уменьшает взносы», то суммы будут регистрироваться, как сторно начисление.

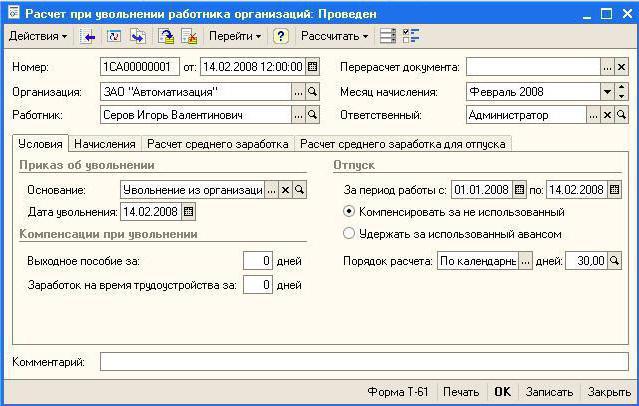

Допустим, 22.05.2014 сотрудник уволен по собственному желанию. С 06.03.2014 по 20.03.2014 ему был авансом предоставлен отпуск на 14 дней. Сотрудник принят в организацию 17.01.2014. На момент увольнения отработал 4 месяца и 5 суток. Чтобы отразить удержание за неотработанные дни отпуска при увольнении, в 1С ЗУП предусмотрен специальный документ «Расчет при увольнении сотрудника».

Количество неотработанных дней определяется так:

В программе нужно установить опцию "Удержать авансом", указав "Порядок расчета" - " календарные дни" в количестве 5. Затем нужно сформировать расчетный листок. Удержания в "Индивидуальной карточке ЕСН" не влияют на начисления. За отработанные дни сотруднику начислено 18 190 руб. Осуществим удержание за неотработанные дни отпуска при увольнении. Проводки:

- ДТ44 КТ70 – начисление зарплаты;

- ДТ70 КТ68 – удержание НДФЛ;

- ДТ44 КТ69 – удержание сборов.

Понять механизм появления неотработанных отпускных поможет следующий пример.

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 1 июля 2014 года, а в январе 2015 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ). Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

ВАЖНО!Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале«Унифицированная форма № Т-7 — график отпусков».

«Отпускные» права и обязанностиПри разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале«Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Кроме того, работодатель может разобраться с долгом работника иным способом — об этом поговорим в следующем разделе.

Можно ли обойтись без удержаний?Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Налоговые нюансы прощения отпускного авансаПодписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале«НДФЛ с неотработанных отпускных подлежит возврату».

У работодателя ситуация иная. В связи с «актом доброй воли» в отношении работника придется пересчитывать налог на прибыль. При этом возникает необходимость исключить из расходов сумму неотработанных отпускных (п. 1 ст. 252, п. 49 ст. 270 НК РФ). Налоговики считают такие расходы экономически необоснованными (письмо УФНС по городу Москве от 30.06.2008 № 20-12/061148).

В отношении начисленных на сумму неотработанных отпускных страховых взносов необходимо отметить, что основания в их пересчете отсутствуют — они начислялись в рамках трудовых отношений. Правомерность их учета в составе налоговых расходов чиновниками Минфина не оспаривается (письмо от 23.04.2010 № 03-03-05/85).

Методика расчета авансовых отпускныхЕсли работодатель не склонен проявлять щедрость и прощать работнику неотработанные суммы, бухгалтерии придется потрудиться. Алгоритм их расчета включает следующие этапы:

Определяем количество дней неотработанного отпуска. Для расчета применим формулу:

КДно и КДио — количество дней отпуска, неотработанных и использованных соответственно;

КДо — продолжительность очередного отпуска;

КМ — количество месяцев работы на данном предприятии.

Например, за время работы сотрудник фирмы часть отпусков использовал не в полном объеме, а в рабочем году перед увольнением его отдых прошел в полном соответствии с графиком отпусков. В результате на момент увольнения у него образовались «двусторонние» отпускные: не отгулянные за прошлые период (15 дней) и авансовые за недоработанный текущий год (10 дней). При таком раскладе работодатель вместо удержания за неотработанные дни отпуска обязан выдать работнику компенсацию за неиспользованные дни.

Если бы работник не имел в предыдущих периодах не полностью использованных отпусков, то по результатам этого расчетного этапа число неотработанных отпускных дней составило бы 10, и для расчета авансовых отпускных бухгалтеру пришлось бы перейти к следующему шагу расчетного алгоритма.

Уточняем сведения о заработке и рассчитываем неотработанные отпускные.

Этот этап связан не только с вычислениями, но и с уточнением имеющейся информации. Бухгалтеру придется поднять сведения о среднедневном заработке, исходя из которого работнику оплатили отпускные дни. Расчет этого показателя уже был произведен ранее (перед уходом работника в отпуск).

Сумма отпускных за неотработанный период отпуска (∑Онд ) рассчитывается исходя из количества дней неотработанного отпуска (КДно ) и среднедневного заработка (СЗ) по формуле:

Дополнительные корректировки понадобятся в том случае, если в период отдыха работника всем сотрудникам фирмы повысили зарплаты. Особое значение имеет дата этого мероприятия — от нее отсчитывается период отпуска, оплату за который придется корректировать на повышающий коэффициент.

Последовательность действий в этой ситуации следующая: от даты окончания отпуска отсчитываются неотработанные дни, и определяется, сколько дней попадает на временной отрезок после повышения зарплаты (а сколько до этого события). Среднедневной заработок для этих периодов будет разным из-за применения корректирующего коэффициента.

Сумма неотработанных отпускных будет рассчитываться по усложненной формуле:

КД0 и КД1 — неотработанные дни отпуска до и после повышения зарплаты;

СЗ0 и СЗ1 — средний дневной заработок, рассчитанный для оплаты отпускных и увеличенный на коэффициент соответственно.

Пример расчета авансовых отпускныхМенеджер ООО «Бриз» Гаврилов Р. Н. увольняется, использовав в текущем году отпуск стандартной продолжительности (28 дней). На момент разрыва трудовых отношений с работником бухгалтер ООО «Бриз» располагал следующей информацией:

Расчет специалист бухгалтерии начал с определения неотработанных отпускных дней, приходящихся на период после повышения окладов. Из 12 авансированных отпускных дней на период после повышения пришлось 11 дней (с 20 по 30 мая), на неотработанные дни отдыха, оплачиваемые без учета повышающего коэффициента, приходится 1 день (12 – 11).

Бухгалтер произвел следующий расчет, используя формулу из предыдущего раздела:

∑Онд = 1 день × 1 120 руб. + 11 дней × [1 120 руб. × (28 000 руб. / 25 000 руб.)] = 14 918,40 руб.

Такая сумма на момент увольнения Гаврилова Р. Н. составила его задолженность перед работодателем как полученная, но не отработанная.

Какую часть этого долга получится вернуть работодателю, расскажем в следующем разделе.

Удержание за использованный отпуск при увольненииПолученная в результате расчета величина не отработанных сотрудником отпускных и сумма, которую можно удержать из его дохода, совпадают не всегда.

ВАЖНО!Сумма удержаний ограничена законодательно (ст. 138 ТК РФ) и составляет 20% от получаемого работником дохода. В отдельных случаях разрешено превысить установленное ограничение до величины, не превышающей половины от полученного дохода.

Следует учесть, что кроме авансовых отпускных у сотрудника могут быть и иные обязательства (по исполнительным листам, в связи с возмещением ущерба и т. д.). Тогда и они в совокупности с авансовыми отпускными не должны превысить указанного ограничения размера удержания.

Бухгалтеру необходимо выяснить, какую часть рассчитанной суммы неотработанных отпускных можно вычесть из доходов сотрудника. Если иных удержаний у него нет, а размер полученных авансом отпускных составляет менее 1/5 части получаемой при увольнении суммы, проблем не возникает — авансированные отпускные можно удержать в полном объеме.

Если установленное ст. 138 ТК РФ ограничение не позволяет работодателю возместить полностью указанную сумму, можно попытаться предпринять следующее:

Каждый из перечисленных способов имеет свои нюансы. Например, добровольное погашение долга влечет пересчет НДФЛ, а прощение долга приводит к корректировке обязательств по налогу на прибыль.

Судебный путь решения вопроса, как показывает практика, не всегда в пользу работодателя. Например, в апелляционном определении Верховного суда Республики Карелия от 11.01.2013 № 33-111/2013 суд встал на защиту интересов работодателя, а в постановлении президиума Ростовского областного суда от 15.09.2011 № 44г-109 по аналогичному вопросу высказана противоположная точка зрения.

ИтогиУдержание за неотработанный отпуск при увольнении производится из получаемых работником сумм окончательного расчета. В отдельных законодательно установленных случаях такие удержания не разрешаются или ограничиваются.