Рейтинг: 4.1/5.0 (1921 проголосовавших)

Рейтинг: 4.1/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

В связи с этим Минфин России в 2012 году подготовил законопроект, согласно которому предлагалось ввести ответственность за непроведение обязательного аудита. Согласно новой норме непроведение обязательного аудита в течение года, следующего за отчетным, влечет административный штраф в размере 700 000 руб. Однако данный законопроект так и не был принят.

Организации обязанные проводить аудит, должны представить аудиторское заключение вместе с бухгалтерской отчетностью в территориальное подразделение Росстата. Если не сдать в Росстат аудиторское заключение, будет взыскан административный штраф.

За то, что статистическая информация в Росстат не сдана, предусмотрен штраф в размере от 3000 до 5000 руб. для должностного лица организации (руководителя). Об этом сказано в статье 13.19 Кодекса РФ об административных правонарушениях.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

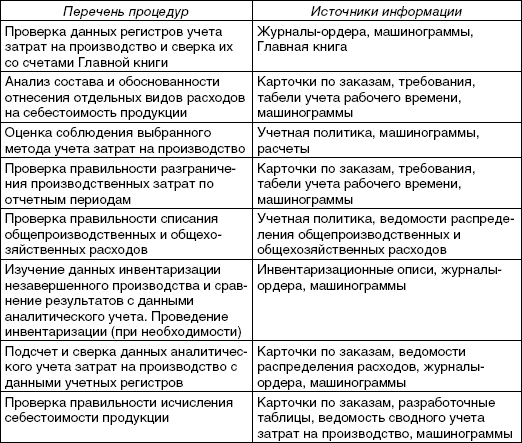

1. Рекомендация:В каких случаях организация обязана провести аудиторскую проверку

Для всех остальных организаций (за исключением органов власти, а также государственных (муниципальных) учреждений) аудит обязателен, если, например:*

Полный перечень случаев, когда необходимо проводить обязательный аудит, приведен в части 1 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ. Сводная таблица. содержащая полный перечень случаев обязательного аудита бухгалтерской отчетности за 2014 год, с указанием вида аудируемой отчетности и возможных проверяющих приведена в информационном сообщении Минфина России.

Представление аудиторского заключения в Росстат и налоговую инспекцию

Если организация обязана проводить аудит, то она должна представить аудиторское заключение вместе с бухгалтерской отчетностью в территориальное подразделение Росстата. Сделать это нужно:*

Об этом сказано в части 2 статьи 18 Закона от 6 декабря 2011 г. № 402-ФЗ.

Внимание: если не сдать в Росстат аудиторское заключение (представить с опозданием), будет взыскан административный штраф.

За то, что статистическая информация в Росстат не сдана (или представлена с нарушениями, в т. ч. не вовремя), предусмотрен штраф в размере от 3000 до 5000 руб. для должностного лица организации (руководителя). Об этом сказано в статье 13.19 Кодекса РФ об административных правонарушениях.*

Подавать аудиторское заключение в налоговую инспекцию не требуется, так как аудиторское заключение не входит в состав бухгалтерской отчетности. обязательной для представления в инспекцию. Аналогичные разъяснения содержатся в письмах Минфина России от 30 января 2013 г. № 03-02-07/1/1724 и УФНС России по г. Москве от 31 марта 2014 г. № 13-11/030545. от 20 января 2014 г. № 16-15/003855 .

действительный государственный советник РФ 3-го класса

2. Статья:За непроведение обязательного аудита введут штраф в размере 700 000 рублей

Минфин России предлагает ввести ответственность за непроведение обязательного аудита. На сайте ведомства www.minfin.ru опубликован проект федерального закона, дополняющего КоАП РФ статьей 15.37.

Согласно новой норме непроведение обязательного аудита в течение года, следующего за отчетным, влечет административный штраф в размере 700 000 руб.* Одновременные поправки в Федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете» обязывают компании вместе с обязательной годовой бухгалтерской отчетностью, подлежащей обязательному аудиту, представлять в органы статистики аудиторское заключение по ней. Сделать это нужно будет не позднее 12 месяцев после окончания отчетного года.

Срок давности привлечения к административной ответственности составит один год. Устанавливать факт совершения такого правонарушения уполномочены должностные лица органов государственного статистического учета, однако по составленным ими протоколам штраф наложить может только суд.

В статье 5 Федерального закона от 30.12.08 № 307-ФЗ прописан перечень случаев, когда проведение аудита обязательно. В частности, это касается всех ОАО, кредитных и некоторых видов финансовых организаций, а также компаний, чья выручка за предшествующий год превышает 400 млн. руб. или сумма активов превышает 60 млн. руб.*

адвокат компании «Налоговик»

Журнал «Российский налоговый курьер» № 17, сентябрь 2012

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Хотя все акционерные общества обязаны проводить аудит годовой отчетности (независимо от объема выручки и величины активов) 1. небольшие АО часто не хотят этого делать. Если собственники доверяют друг другу и руководству, аудит нередко кажется лишней тратой денег.

Поэтому бухгалтеры и руководители задаются вопросом: какие санкции возможны за отказ от проведения обязательного аудита? Мы разбирались с этим в статье "Ответы на вопросы по бухотчетности за 2015 год", опубликованной в ГК, 2016, N 3, с. 35. И пришли к выводу, что штрафы реальны. Их наложение может инициировать или отделение Центробанка по жалобе одного из акционеров 2. или орган статистики.

Напомним, что за непредставление обязательного аудиторского заключения в отделение Росстата оно может через суд взыскать штраф 3 :

Чтобы небольшому акционерному обществу избавиться от необходимости проводить аудит бухотчетности, нужно перерегистрироваться в общество с ограниченной ответственностью.

Однако поправки в КоАП, вступившие в силу с 10 апреля 2016 г. заставляют взглянуть на последствия отсутствия обязательного аудиторского заключения еще раз.

Поправки, помимо увеличения штрафа за чисто бухгалтерские ошибки, дополнили и список грубых нарушений правил бухучета и составления отчетности. Теперь таким нарушением, в числе прочего, считается отсутствие у фирмы обязательного аудиторского заключения о бухотчетности 4. Отметим, что срок хранения аудиторского заключения о бухгалтерской (финансовой) отчетности не ограничен 5. Так что при проверке не удастся сослаться на то, что аудиторское заключение, к примеру, уничтожено.

Внимание! В налоговую инспекцию вместе с годовой бухотчетностью подавать аудиторское заключение не нужно.

Это означает, что руководителю грозит штраф, если при проверке налоговики обнаружат, что организация обязана была проводить аудит, но заключения нет (его вообще никогда не было и, соответственно, организация не может предъявить его налоговикам). И это несмотря на то, что представлять аудиторское заключение налоговикам вместе с бухотчетностью или вдогонку к ней по-прежнему не требуется 6 .

Сумма штрафа для руководителя за отсутствие заключения составляет от 5000 до 10 000 руб. А при повторном нарушении - от 10 000 до 20 000 руб. либо руководителю грозит дисквалификация на срок от 1 года до 2 лет 4 .

Вот как прокомментировал ситуацию специалист налоговой службы.

Тараканов Сергей Александрович — Советник государственной гражданской службы РФ 2 класса

"После вступления в силу 10 апреля 2016 г. Закона N 77-ФЗ руководители организаций, которые обязаны проходить аудит годовой отчетности, однако не сделали этого (и соответственно, не имеют аудиторского заключения), могут быть оштрафованы за отсутствие такого заключения как за грубое нарушение правил бухучета и отчетности. Ответственность за это предусмотрена ст. 15.11 КоАП РФ".

Так что если вы до сих пор сомневаетесь, нужно вашей организации аудиторское заключение или нет, учитывайте при принятии решения и эти санкции. Окончательное слово за руководителем, он должен быть готов к последствиям вплоть до дисквалификации.

Примечание. Общества с ограниченной ответственностью тоже обязаны проходить обязательный аудит годовой бухгалтерской отчетности, если 7 :

Руководителям таких ООО также грозит новая административная ответственность за отсутствие обязательного аудиторского заключения.

После внесения изменений в КоАП в нашу редакцию поступил вопрос: не появилась ли административная ответственность за неправомерное ведение бухучета руководителем организации? Напомним, что Законом о бухучете руководителям малых и средних предприятий (за исключением тех, кто не имеет права на применение упрощенного порядка ведения бухучета и отчетности) предоставлена возможность самостоятельно вести бухгалтерский учет 8. Если же организация не имеет права вести бухучет в упрощенном порядке (а это, в частности, и небольшие акционерные общества), то и руководитель вести бухучет сам не должен. Казалось бы, это тоже является нарушением. Однако, как нам разъяснил специалист налоговой службы, административной ответственности за это до сих пор нет.

Тараканов Сергей Александрович, Советник государственной гражданской службы РФ 2 класса

"Административная ответственность, предусмотренная ст. 15.11 КоАП РФ, применяется только в случаях грубого нарушения требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, к которым ведение бухгалтерского учета руководителем экономического субъекта без наличия оснований, предусмотренных Законом N 402-ФЗ, не относится".

Случается, что к сроку сдачи бухгалтерской отчетности компания принимает решение не проводить обязательный аудит. О санкциях за отказ от проведения обязательного аудита, за отсутствие аудиторского заключения и o последствиях непроведения обязательного аудита Вы узнаете здесь.

Прямые штрафные санкции не предусмотреныСогласно п. 2 ст. 13 Закона "О бухгалтерском учете" от 21.11.1996 г. № 129-ФЗ (а с 2013 года - п. 10 ст. 13 Закона "О бухгалтерском учете" от 06.12.2011 г. № 402-ФЗ), ст. 5 и 6 Закона "Об аудиторской деятельности" от 30.12.2008 г. N 307-ФЗ компании, подпадающие под критерии обязательного аудита, должны включить в состав годовой бухгалтерской отчетности аудиторское заключение, подтверждающее ее достоверность. Парадоксально, но прямых санкций за отсутствие аудиторского заключения названные законы не предусматривают.

Подача документов в налоговую: от аудита до штрафаНалоговая инспекция может отказаться принимать отчетность и оштрафовать компанию на 200 рублей за каждый отсутствующий документ, а руководитель компании может быть привлечен к административной ответственности в виде штрафа в размере от 300 до 500 рублей. Отмечу, что отказ налоговой инспекции принять отчетность без аудиторского заключения неправомерен (п. 5 ст. 15 Закона "О бухгалтерском учете" от 21.11.1996 г. № 129-ФЗ). Однако штрафы вполне реальны, поскольку компания обязана представлять в налоговую инспекцию бухгалтерскую отчетность в полном составе (основание: пп. 5 п. 1 ст. 23, п. 1 ст. 126 Налогового кодекса РФ). Уплата административного штрафа не освобождает компанию от обязательного аудита (п. 4 ст. 4.1, п. 1 ст. 15.6 Кодекса об административных правонарушениях РФ).

Публичные компании: штрафы более существенныеНепредставление информации, предусмотренной федеральными законами, грозит акционерному обществу, профессиональному участнику рынка ценных бумаг, клиринговой организации, акционерному инвестиционному фонду, управляющей компании акционерного инвестиционного фонда, паевому инвестиционному фонду или негосударственному пенсионному фонду либо специализированному депозитарию акционерного инвестиционного фонда, паевому инвестиционному фонду или негосударственному пенсионному фонду наложением административного штрафа: на руководителя в размере 20000 - 30000 рублей или дисквалификацию на срок до 1 года; на саму компанию - 500000 - 700000 рублей (ст. 15.19, ст. 19.7.3 Кодекса об административных правонарушениях РФ).

Отсутствие аудиторского заключения: проверки не избежатьОбязательный аудит отчетности направлен на защиту публичных интересов и является одной из гарантий обеспечения достоверности официального бухгалтерского учета, поскольку позволяет выявить и своевременно исправить ошибки и неточности в учете, пока ситуация не приняла критический оборот. В этой связи отсутствие аудиторского заключения (если оно должно быть представлено в составе годовой бухгалтерской отчетности) может послужить поводом для назначения выездной налоговой проверки (контрольная процедура со стороны государства), а также ревизионных проверок со стороны собственников компании. Кроме того, не проводившие обязательный аудит компании считаются непривлекательными для инвестирования и кредитования.

Вы уже знаете о бесплатной электронной рассылке "Советы экспертов от А до Я"?

Вместо того, чтобы читать сотни статей по интересующим Вас темам или самостоятельно их выискивать по информационным службам, подпишитесь на бесплатную рассылку от наших экспертов о самых важных событиях и трендах » Сейчас подписаться бесплатно! «

Эксперты предоставляют консультации и дополнительную информацию. Здесь Вы получите ответы на Ваши вопросы!

Сейчас на experto24.ruВ данной статье аудиторы компании «Правовест Аудит» напомнят вам основные критерии для проведения обязательного аудита за 2014 год. Расскажут о том, какая ответственность ожидает за несвоевременное проведение аудита годовой отчетности. Раскроют пользу от аудиторской проверки.

Кто подлежит обязательному аудиту за 2014 год?

Обязательный аудит годовой бухгалтерской отчетности проводят юридические лица, у которых:

Аудит для ЗАО обязателен

До 2 декабря 2014 года обязательный аудит проводился, если организация имела организационно-правовую форму ОАО [2]. С 2 декабря 2014 года вступила в силу новая редакция закона № 307-ФЗ «Об аудиторской деятельности», согласно которой обязательный аудит проводится, если организация имеет организационно-правовую форму акционерного общества [3] .

Напомним, что с 1 сентября 2014 года ГК РФ больше не делит акционерные общества на открытые (ОАО) и закрытые (ЗАО). Акционерные общества теперь разделяются на публичные (размещающие акции путем открытой подписки) и непубличные [4]

При этом срок для внесения изменений в наименование (например, АО вместо ЗАО) законодательно не установлен.

Поэтому организация может сделать это, как только у нее возникнет необходимость изменить свои учредительные документы [5] .

Однако с 1 сентября 2014 года к ЗАО применяются нормы главы 4 ГК РФ (в редакции, действующей с 01.09.2014) об АО. В частности, пункт 5 статьи 67.1 ГК РФ, согласно которому АО для проверки и подтверждения правильности годовой бухгалтерской (финансовой) отчетности должно ежегодно привлекать аудитора. Учитывая, изменения, внесенные в ГК РФ и закон «Об аудиторской деятельности» все ЗАО должны проводить обязательный аудит, начиная с годовой отчетности за 2014 г. Даже в случае, если ЗАО пока не приводит учредительные документы в соответствие с ГК РФ.

В какие сроки проводить и куда представлять АЗ?

С 1 января 2014 года организации, подлежащие обязательному аудиту, представляют в органы статистики по месту государственной регистрации аудиторское заключение по годовой бухгалтерской отчетности в следующие сроки [6] :

Таким образом, аудиторскую проверку отчетности за 2014 год можно провести в течение всего 2015 года. Главное – успеть получить аудиторское заключение до 31 декабря 2015г. Данная норма, несомненно, положительна для организаций, поскольку давно известно, что многие компании не успевают закончить аудиторскую проверку к 31 марта. Приход аудиторов совпадает по времени с подготовкой к сдаче годовой отчетности, что не всегда удобно и не позволяет бухгалтеру уделить аудиторской проверке полноценное внимание.

Если организация уверена в достоверности годовой бухгалтерской отчетности, целесообразно пригласить аудитора уже после сдачи отчетности в статистику. В этом случае бухгалтер сможет посвятить общению с аудиторами больше времени, что повысит эффективность проверки.

Напомним, что в налоговую инспекцию теперь аудиторское заключение не сдается [7] .

Штрафы за непроведение обязательного аудита

Согласно статье 15.23.1 КоАП РФ за непредоставление или нарушение срока предоставления информации (материалов), подлежащей (подлежащих) предоставлению в соответствии с законодательством при подготовке к проведению общего собрания акционеров налагается административный штраф:

- на граждан в размере от 2 000 до 4 000 рублей;

- на должностных лиц — от 20 000 до 30 000 рублей или дисквалификацию на срок до одного года;

- на юридических лиц — от 500 000 до 700 000 рублей.

Напомним, что к информации (материалам), подлежащей предоставлению акционерам при подготовке к проведению общего собрания акционеров АО относятся, в частности, годовая бухгалтерская отчетность, в том числе заключение аудитора, заключение ревизионной комиссии (ревизора) общества по результатам проверки годовой бухгалтерской отчетности [8] .

Аналогично для ООО к информации и материалам, подлежащим предоставлению участникам при подготовке общего собрания, относятся годовой отчет общества, заключения ревизионной комиссии (ревизора) общества и аудитора по результатам проверки годовых отчетов и годовых бухгалтерских балансов общества [9] .

Применение ст. 15.23.1 КоАП РФ может быть инициировано ФСФР (теперь ЦБ РФ) или любой заинтересованной стороной (акционером, участником и др.).

Кроме того, по состоянию на март 2015г. согласно статье 19.7. КоАП РФ непредоставление или несвоевременное представление аудиторского заключения в орган статистики влечет предупреждение или наложение административного штрафа на должностных лиц — от 300 до 500 рублей, на юридических лиц — от 3000 до 5000 рублей [10] .

ВНИМАНИЕ! За непредставление в статистику обязательного аудиторского заключения и отчетности появятся новые штрафы.

Текст законопроекта, вносящего изменения в КоАП РФ опубликован в феврале 2015 года на едином портале (regulation.gov.ru) для общественного обсуждения.

Предлагается дополнить КоАП новыми штрафами. Если поправки утвердят, то непредставление или несвоевременное представление юрлицом аудиторского заключения о бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, приведут к штрафу от 300 000 до 500 000 рублей. Непредставление или несвоевременное представление юрлицом обязательного экземпляра годовой бухгалтерской (финансовой) отчетности в органы статистики, а равно представление указанного экземпляра в неполном составе и другие нарушения порядка его представления приведут к штрафу в размере от 100 000 до 300 000 рублей.

В чем польза обязательного аудита?

Цель аудита — подтверждение достоверности годовой бухгалтерской отчетности. Поэтому в идеале аудиторская проверка должна быть проведена в сроки, позволяющие представить для утверждения собственникам бухгалтерскую отчетность, подтвержденную аудиторским заключением. Ведь именно по этой отчетности акционеры и участники (учредители) организации будут судить о финансовых результатах, и утверждать размер прибыли, направляемый на выплату дивидендов за прошедший финансовый год.

Ощутимая польза от аудиторской проверки заключается не только в выявлении ошибок в бухучете и помощи аудиторов по их исправлению, а именно в своевременном выявлении искажений в налоговом учете - это помогает принять меры к их устранению и избежать огромных пеней и штрафов. Именно регулярное проведение аудита помогает заранее подготовиться к налоговой проверке, оформить должным образом первичные документы и регистры налогового учета, чтобы избежать начислений, если такие ошибки «всплывут» непосредственно в ходе взаимодействия с проверяющими.

По нашему опыту, также встречаются ошибки и «в пользу бюджета» — переплата налогов. В этом случае, их своевременное устранение помогает организации сэкономить существенные средства на налоговых платежах.

Помимо прочего, независимая аудиторская проверка поможет:

— оптимизировать внутренний бухгалтерский и налоговый контроль;

— своевременно выявить и исправить текущие ошибки;

— снизить налоговые и финансовые риски;

— быть в курсе «реального» положения дел в организации;

— предоставить дополнительные гарантии достоверности учета и отчетности для внешних пользователей (например, для участия в тендерах, а также при получении кредитов в банках) и во многих других случаях.

Заполнив краткую АНКЕТУ. Вы узнаете в кратчайшие сроки стоимость аудита для Вашей компании со скидками и полезными бонусами.

Аудиторы компании «Правовест Аудит»март 2015г.

звоните: (495) 231-23-21 (многоканальный);

[2] п. 1 ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»;

[3] п. 1 ч. 1 ст. 5 Федерального закона N 307-ФЗ;

[4] ст. 66.3 ГК РФ, письмо ФНС России от 04.09.2014 N СА-4-14/17740@;

[5] ч. 7 ст. 3 Федерального закона N 99-ФЗ;

[6] ст. 18 Федерального закона от 06.12.2011 г N 402-ФЗ «О бухгалтерском учете»;

[7] письма Минфина России от 30.01.2013 N 03-02-07/1/1724, УФНС России по г. Москве от 20.01.2014 N 16-15/003855, от 31.03.2014 N 13-11/030545;

[8] ст. 52 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»;

[9] п. 3 ст. 36 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»;

[10] письмо Росстата от 16.12.2013 N 1578/ОГ

В практике российских аудиторских фирм действуют следующие постулаты: отчетность должна быть проверена; непроверенная отчетность не заслуживает доверия; каждая последующая проверка может снижать ценность предыдущих и всегда менее информативна; при проверке исходят из того, что отчет составлен неверно. Использование принципа существенности при составлении аудиторского заключения означает, что в нем изложены все существенные обстоятельства, обнаруженные при проведении аудита, никакие иные существенные обстоятельства не были обнаружены аудиторской фирмой при проведении проверки. A oiaa noaaaiiai ?acae?aoaeunoaa a?aeo?u ia i?eiyee nnueee iaeiaiaeeia ia ii?iu Caeiiia N N 307-OC e 129-OC, onoaiaaeeaa?uea iaycaiiinou i?aanoaaeaiey yoiai aieoiaioa a ninoaaa aooaaeoa?neie io?aoiinoe, iineieueo a niioaaonoaee n i. Особо важное значение определение аудиторского риска приобретает при применении подхода системного аудита и аудита зоны риска. Оценка состояния бухгалтерского учета и внутреннего контроля. Материальность — это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматривается как несущественная то есть, не вводящая пользователей отчетности в заблуждение. В письме необходимо оговорить и возможность нестандартных ситуаций. Достоверность документов тесно связана с эффективностью системы внутреннего контроля. В зарубежной практике преобладают постулаты: отчетность должна быть проверена; аудитор не может собрать все необходимые доказательства и, следовательно, дать заключение, если ему не были представлены все затребованные документы или были вскрыты серьезные искажения в отчетности; не следует предполагать конфликта интересов аудитора и администрации; финансовая отчетность и подтверждающие ее документы не должны содержать неточностей и тайн, иначе данные, выступающие в качестве доказательств, не будут обладать требуемой надежностью; объективность отчетных данных прямо пропорциональна эффективности внутреннего контроля; одной из основных задач руководства фирмы-клиента является организация эффективно функционирующего внутреннего контроля, так как от качества его организации зависит объем проверки, стоимость услуг и др. Правовые основы аудиторской деятельности. В программе указывают те участки работы, которые будут исследованы в процессе аудиторской проверки. В случае такого отказа аудиторская фирма рассматривает вопрос о подготовке по результатам проведенного аудита, аудиторского заключения, отличного от безусловно положительного.

Понятие и цели аудита. Не менее двух лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации; диплом об образовании - оригинал или нотариально заверенная копия; письменные рекомендации, подтверждающие безупречную деловую профессиональную репутацию физического лица, не менее трех аудиторов, сведения о которых включены в реестр аудиторов и аудиторских организаций не менее чем за три года до дня дачи рекомендаций.

По способу доказательства: 1. Использование методов статистики и экономического анализа. В процессе проверки круг исследуемых вопросов может быть расширен, что необходимо согласовать со следователем или другим лицом, давшим задание по проверке. По приближению к реальному событию: 1. Общий аудит аудит предприятий и их объединений, не зависимо от организационно-правовых форм и видов собственности организаций и учреждений. Исходя из этого аудиторская организация разрабатывает аудиторские процедуры и оценивает риск искажений бухгалтерской отчетности. Оплата работы аудитора, при проведении проверки по поручению государственных органов, проводится предварительно за счет проверяемого экономического субъекта по ставкам, ежегодно утверждаемым Советом министров, Правительством Российской Федерации с учетом средней ставки оплаты, сложившийся на рынке аудиторских услуг. Привлекать за отсутствие аудиторского заключения теперь будут не налоговые органы, а органы статистики, а дела станут рассматривать судьи.

Отсутствие обязательного заключения грозит штрафомДолжны быть приведены источники информации и данные о происхождении, приложенные в документах, фиксирующих хозяйственно-финансовую деятельность предприятия, а также о выполнении аудиторских процедур. Умение принять рациональное решение по данным аудиторской проверки. Своевременность выполнения работ по договору. Условия договора на выполнение аудита. Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля; РН — риск необнаружения относительная величина. Устный опрос может проводиться на всех этапах аудиторской проверки. Состав и количество аудиторских документов определяется аудитором в каждом конкретном случае, при этом решающее значение имеет цель составления рабочих документов, а именно: планирование аудиторской проверки; документальное подтверждение выполненных аудитором процедур, работ; сбор материалов по проверке финансовой отчетности с последующим их обобщением; составление аудиторского отчета и подготовка заключения о финансовой отчетности; осуществление текущего контроля самим аудитором, за ходом выполнения аудита в соответствии с планом и программой; обеспечение юридической обоснованности в проведении аудита и его законности; контроль рабочего времени аудитора и обоснованность оплаты его труда; контроль качества проведенной проверки; документарное оформление установленного или определенного самим аудитором аудиторского риска с указанием его величины и др. Письмо должно быть адресовано руководителю клиента и подтверждено согласием клиента с условиями такого письма или представленной информацией о замечаниях по его содержанию. Обязательный аудит по поручению государственных органов.

Обязательный аудит по поручению государственных органов. A nayce n yoei Ieioei i?aaeaaaao ono?aieou eia?ueeny a caeiiiaaoaeunoaa i?iaae e aaanoe aey i?aaiecaoee, iaycaiiuo i?ioiaeou a?aaiaiue aoaeo, aaieieno?aoeaio? ioaaonoaaiiinou. Если в результате аудита выявлено какое-либо существенное искажение бухгалтерской отчетности, то в прилагаемой к аудиторскому заключению бухгалтерской отчетности экономический субъект должен устранить эти искажения, то есть бухгалтерская отчетность должна быть составлена с учетом поправок, предложенных аудиторской фирмой. Достижению главной цели способствуют особенности ведения аудиторской деятельности: 1.

Поведение аудитора при выявлении мошенничества ошибки. Аудиторский риск — это опасение, что аудитор может выразить несоответствующее мнение о финансовой отчетности, имеющей существенную недостоверную информацию. В соответствии с временными правилами аудиторской деятельности, руководители и иные должностные лица проверяемого экономического субъекта обязаны создавать аудиторам условия для своевременного и полного проведения аудиторской проверки. Более того, независимый внешний аудитор не может отказаться от определенного сотрудничества с внутренним аудитором, так как он обязательно должен составить мнение о состоянии внутреннего контроля. Итоговая часть включает: название данной части; кома она адресована; наименование экономического субъекта; объекты аудита; указание на нормативный акт, которому должна соответствовать бухгалтерская отчетность; распределение ответственности экономического субъекта и аудиторской фирмы. в отношении которого проводится аудит; указание на нормативный акт, в соответствии с которым проводится аудит; мнение аудиторской фирмы о достоверности бухгалтерской отчетности в соответствии с установленными требованиями.

Сколько будет стоить компании непроведение обязательного аудита? В данной статье рассмотрим возможные санкции со стороны контролирующих органов компании за отсутствие аудиторского заключения. Последствия же непроведения аудита (помимо штрафов за отсутствие аудиторского заключения) могут отразиться на финансово-экономической деятельности компании.

Проанализируем, какие контролирующие органы могут оштрафовать компанию за отсутствие аудиторского заключения, что, по сути, означает непроведение обязательного аудита.

Ответственность, которая может быть вменена налоговым органом за непредъявление в установленный срок документов, предусмотрена п.1 ст.126 НК РФ.

Так, цена непредставления в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, составляет 200 рублей за каждый непредставленный документ (п.1 ст.126 НК РФ).

Cогласно ст. 6 Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности» (далее по тексту – Закон №307-ФЗ) аудиторское заключение - это официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица.

Из вышеизложенного следует, что аудиторское заключение не является документом, служащим основанием для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов, и, следовательно, у налогового органа нет оснований налагать штраф по п. 1 ст.126 НК РФ за его непредставление. Данную позицию разделяют и арбитражные суды (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 г. №А55-24924/2015).

Кроме того, аудиторское заключение теперь не входит в состав годовой бухгалтерской (финансовой) отчетности (п.1 ст.14 Закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»), представляемой в налоговые органы, а поэтому налоговые органы не вправе штрафовать компанию (письма УФНС РФ по г. Москве от 31.03.2014 г. №13-11/030545, от 20.01.2014 г. №16-15/003855, Минфина РФ от 30.01.2013 г. №03-02-07/1/1724).

С 10 апреля 2016 г. вступили в силу поправки в ст.15.11 КоАП, в которой предусмотрены штрафы за грубое нарушение правил бухгалтерского учета и отчетности, в том числе и за отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным).

При этом срок давности для привлечения к административной ответственности составляет 2 года с момента совершения такого правонарушения.

Кто может инициировать наложение такого штрафа?Протоколы об административных правонарушениях уполномочены составлять должностные лица:

За непредставление аудиторского заключения к комплекту представляемой в Росстат бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу может грозить административный штраф (ст.19.7 КоАП РФ):

При этом наложение штрафа не освобождает организацию от обязанности представить аудиторское заключение в органы статистики (п.4 ст.4.1 КоАП РФ).

Самые серьезные санкции могут быть наложены Банком России.

Публичное АО обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (ст.92 Федерального закона от 26.12.1995 г. №208-ФЗ «Об акционерных обществах», далее по тексту – Закон №208-ФЗ).

Требования к содержанию годового отчета акционерных обществ установлены в Положении о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от 30.12.2014 г. №454-П (далее по тексту – Положение).

Годовая бухгалтерская (финансовая) отчетность АО, подлежащего обязательному аудиту, раскрывается путем опубликования ее текста на странице в сети Интернет не позднее трех дней с даты составления аудиторского заключения, выражающего в установленной форме мнение аудиторской организации о ее достоверности (п.71.4 Положения). Напомним, что обязательный аудит проводится в случаях, если компания имеет организационно-правовую форму АО (пп.1 п.1 ст.5 Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности»).

Отсутствие информации, подлежащей раскрытию в соответствии с настоящим Положением, без достаточных на то оснований является основанием для привлечения эмитента к ответственности, а также для установления ограничений на обращение ценных бумаг в соответствии с законодательством РФ (п.2.13 Положения).

Административная ответственность за данное нарушение предусмотрена п.2 ст. 15.19 КоАП.

Так, раскрытие информации не в полном объеме (бухгалтерская отчетность должна раскрываться вместе с аудиторским заключением), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа:

При наличии исключительных обстоятельств, связанных с характером совершенного административного правонарушения и его последствиями, размер минимального штрафа может быть снижен судом. Например, за неразмещение аудиторского заключения на сайте в информационно-телекоммуникационной сети «Интернет», судом был снижен штраф до 350 тыс.рублей (постановления АС Северо-Западного округа от 10.02.2016 г. №А56-30455/2015, КС РФ от 25.02.2014 г. №4-П).

С 10 апреля 2016 года вступают в силу поправки в ст. 15.11 КоАП РФ, по которой под грубым нарушением требований к бухгалтерскому учету и отчетности. помимо всего прочего, понимается и отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности является обязательным). Штрафы, предусмотренные этой статьей: на должностных лиц - от 5000 до 10000 руб. а при повторном нарушении - до 20000 руб. или дисквалификация. При этом срок давности для привлечения к административной ответственности увеличен до 2-х лет с момента совершения административного правонарушения.

С 10 апреля 2016 года вступают в силу поправки в ст. 15.11 КоАП РФ, по которой под грубым нарушением требований к бухгалтерскому учету и отчетности. помимо всего прочего, понимается и отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности является обязательным). Штрафы, предусмотренные этой статьей: на должностных лиц - от 5000 до 10000 руб. а при повторном нарушении - до 20000 руб. или дисквалификация. При этом срок давности для привлечения к административной ответственности увеличен до 2-х лет с момента совершения административного правонарушения.

Пройдите своевременно обязательный аудит. получите рекомендации по ведению учета и исправлению ошибок. Вы сможете избежать штрафов и других негативных последствий для Вашей организации. А полученое Вами аудиторское заключение может понадобиться не только для контролирующих органов, но и для Ваших партнеров (банки, торговые площадки и т.д.).

Пройдите своевременно обязательный аудит. получите рекомендации по ведению учета и исправлению ошибок. Вы сможете избежать штрафов и других негативных последствий для Вашей организации. А полученое Вами аудиторское заключение может понадобиться не только для контролирующих органов, но и для Ваших партнеров (банки, торговые площадки и т.д.).

Непредставление или несвоевременное представление сведений (информации), представление которых предусмотрено законом, либо представление таких сведений (информации) в неполном объеме или в искаженном виде содержит состав административного правонарушения, предусмотренного ст. 19.7 КоАП РФ об административных правонарушениях. Росстат за непредоставление аудиторского заключения может наложить административный штраф на граждан в размере от 100 до 300 рублей; на должностных лиц - от 300 до 500 рублей; на юридических лиц - от 3000 до 5000 рублей.

Непредставление или несвоевременное представление сведений (информации), представление которых предусмотрено законом, либо представление таких сведений (информации) в неполном объеме или в искаженном виде содержит состав административного правонарушения, предусмотренного ст. 19.7 КоАП РФ об административных правонарушениях. Росстат за непредоставление аудиторского заключения может наложить административный штраф на граждан в размере от 100 до 300 рублей; на должностных лиц - от 300 до 500 рублей; на юридических лиц - от 3000 до 5000 рублей.

При этом назначение административного наказания не освобождает лицо от исполнения обязанности. за неисполнение которой административное наказание было назначено (ч. 4 ст. 4.1 КоАП РФ). Таким образом, юридическое лицо должно представить аудиторское заключение в органы статистики.

Обратите внимание! На сегодняшний день рассматривается законопроект о внесении измнений в КоАП РФ. По предлагаемым поправкам в КоАП, если организация не представит или несвоевременно представит в Росстат аудиторское заключение о бухгалтерской отчетности. которая подлежит обязательному аудиту, или иным образом нарушит порядок подачи заключения, штраф может составить от 100 тыс. до 200 тыс. руб.

Аудиторское заключение представляется в Росстат:

1. в форме электронного документа или его копии в электронном виде с расширением (pdf, tif, jpg) по телекоммуникационным каналам связи в территориальный орган государственной статистики (наименование файла должно содержать код ОКПО экономического субъекта, который подлежит обязательному аудиту).

2. на бумажном носителе (оригинал):

- непосредственно в органы государственной статистики;

- в виде заказного почтового отправления с уведомлением о вручении.

Как избежать штрафа за непроведение аудита ?

Как избежать штрафа за непроведение аудита ?

В соответствии с пунктом 2 статьи 15.23.1 КоАП РФ непредставление аудиторского заключения по требованию акционера влечет наложение штрафа на должностных лиц – от 20 000 до 30 000 рублей, на юридических лиц – от 500 000 до 700 000 рублей.

Что касается акционерных обществ, публикующих свою отчетность в соответствии с требованиями законодательства о рынке ЦБ, такая бухгалтерская (финансовая) отчетность должна публиковаться вместе с аудиторским заключением!

Несоблюдение законодательства о раскрытии информации в отношении акционерных обществ, публикующих свою бухгалтерскую (финансовую) отчетность и аудиторское заключение по ней, влечет наложение административных штрафов по ст. 15.19 КоАП в размере от 500 000 до 700 000 рублей.

Банк России может применить санкции в виде наложения административного штрафа на должностных лиц в размере от 30000 до 50000 рублей или дисквалификации на срок от одного года до двух лет, а на юридических лиц - от 700000 до 1000000 рублей. если акционерное общество не освобождено от исполнения обязанности по раскрытию и предоставлению информации, предусмотренной законодательством Российской Федерации о ценных бумагах, или если суд не смягчит наказание и не снизит минимальный предел штрафа.

В большинстве случаев стоимость аудиторской проверки значительно меньше суммы штрафов. К тому же аудитор подскажет, что следует предпринять для снижения рисков.

В большинстве случаев стоимость аудиторской проверки значительно меньше суммы штрафов. К тому же аудитор подскажет, что следует предпринять для снижения рисков.