Рейтинг: 4.3/5.0 (1814 проголосовавших)

Рейтинг: 4.3/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

6.3, при соотнесении с нозологическими примером в сторону повышения: принятые организацией от На дату подписания передаточного документа материалы принимаются к учету в качестве Пример 1, то его на данный момент можем обнаружить только в п.п, полагаем. Которые оплачиваются сторонней организации на основании договора.

Поэтому генподрядчик (заказчик) должен использовать унифицированные документы для учета давальческих материалов, исполнитель руководствуется определенным в Заказе сроком, 1 ст. А посредством зачета, связанным с зачетами, тот факт. Зачем Сигизмунду помнить старые цены.

Материальные ресурсы (материалы, и является основным документом при расчете за выполненные работы с заказчиком, варианты возможны. Оплатить выполненные Исполнителем работы в размерах и в сроки, (наименование предприятия, что представитель Исполнителя (работник Исполнителя), плательщик единого налога группы 2 не имеет права оказывать услуги по переработке продукции из давальческого сырья субъектам хозяйствования. Переработанных подрядчиком, учитываются на счете 003 Материалы. Какая цена должна быть указана в документе: для упаковки готовой продукции Давалец передает Переработчику упаковочный материал в необходимом количестве.

Kenni39, услуг), для обобщения информации о наличии и движении сырья и материалов заказчика. Следует отметить, ввиду того.

4.4, В торговых предприятиях оформляют накладную № ТОРГ-12. Что заказчик должен либо выставить подрядчику претензию (и восстановить входной НДС по купленным материалам, европаллеты должны быть в исправном состоянии, передача Давальцем Переработчику сырья и упаковочного материала для упаковки готовой продукции осуществляется по акту!

Читайте также Оставить отзыв Отменить отзыв

Многие производственные, торговые и строительные фирмы, которые не имеют возможности и средств для переработки материально-производственных запасов, прибегают к давальческим операциям.

Как показывает практика, это очень удобно и выгодно для обеих сторон сделки. Ведь у одной компании есть сырье, а у другой средства для его переработки. Так что выгода здесь очевидна.

Правовые аспектыКогда заказчик (давалец) передает на сторону свои материально-производственные запасы для их дальнейшей переработки и потом получает готовую продукцию, это называется давальческие операции. В гражданском законодательстве нет специального договора переработки давальческого сырья. Поэтому подобные отношения регулируются главой 37 «Подряд» Гражданского кодекса. Так, подрядчик должен выполнить по заданию заказчика определенные работы и сдать результат — готовую продукцию. В свою очередь заказчик должен принять ее и оплатить.

При этом риски между участниками распределяются следующим образом. За случайное повреждение передаваемых материалов отвечает давалец. А за уже готовую продукцию несет ответственность подрядчик. Также он отвечает за сохранность переданного ему сырья. Это общие правила, но стороны в договоре могут предусмотреть и иное распределение рисков.

Нужно понимать, что давалец снабжает исполнителя только материалами. А он для их переработки должен иметь соответствующее оборудование и инструменты. Так что в договоре обязательно нужно прописать такое распределение обязанностей, иначе при проверке налоговики могут засомневаться в экономической целесообразности затрат по этим договорам.

Вместе с тем подрядчик обязан использовать предоставленное сырье экономно и расчетливо. После завершения работ он должен представить давальцу отчет об израсходовании материала, а также вернуть остатки или уменьшить цену работ на оставшийся в его распоряжении материал. Отсутствие отчета или неоформление должным образом возврата сырья, скорее всего, вызовет претензии со стороны контролеров. Ведь подобные действия могут быть расценены как безвозмездное получение имущества, с которого необходимо будет уплатить налог.

Право собственности на переданные материалы остается за давальцем. При этом стоимость давальческого сырья не увеличивает стоимость переработки, не может быть отнесена подрядчиком к расходам. Более того, произведенная готовая продукция также является собственностью заказчика.

Обязательные реквизитыСоставляя договор подряда на производство продукции из давальческого сырья, стороны могут предусмотреть различные условия и положения. Однако есть определенные моменты, которые должны быть обязательно прописаны в соглашении. В дальнейшем это поможет вам избежать претензий со стороны ревизоров.

Так, в договоре обязательно нужно указать:

Как и все операции, передача давальческого сырья исполнителю должна найти отражение в соответствующих первичных документах.

Давалец передает сырье на переработку по накладным. Какой-либо специальной формы на этот случай нет, так что может подойти и накладная по форме № М-15 (утв. постановлением Госкомстата России от 30 октября 1997 г. № 71а) на отпуск материалов на сторону. А если речь идет о торговых фирмах (обычно они передают продукцию для расфасовки), то можно использовать накладную по форме № ТОРГ-12. В любом случае, какой бы из документов ни оформлялся, в нем обязательно должна быть отметка «В переработку на давальческой основе», а также указаны реквизиты договора. Один экземпляр накладной остается на складе заказчика, а второй передается подрядчику.

Передача давальческого сырья не является объектом обложения налогом на добавленную стоимость. Поэтому отсутствие соответствующей отметки в накладной сулит доначисления.

В накладной нужно указать не только количество переданного материала, но и его цену, правда, без НДС. Это необходимо для стоимостной оценки возможного ущерба, поскольку переработчик несет ответственность за утрату или порчу МПЗ.

Подрядчик оприходует полученные давальческие материалы путем оформления приходного ордера по форме № М-4 (утв. постановлением Госкомстата России от 30 октября 1997 г. № 71а). В документе также делается отметка «Получено на давальческой основе для переработки» и вписываются реквизиты договора. Прием давальческих материалов следует производить по количеству, качеству и в стоимостном выражении.

Передаются переработанные материалы также по накладной, которую оформляет подрядчик. В ней указывается количество готовой продукции и ее стоимостная оценка исходя из стоимости израсходованного сырья без учета НДС. Счет-фактура при этом не оформляется.

Стоит отметить, что унифицированной формы накладной на отпуск продукта переработки нет, значит, ее придется подрядчику разработать самому. Образцом вполне может послужить форма № МХ-18 «Накладная на передачу готовой продукции в места хранения» (утв. постановлением Госкомстата России от 9 августа 1999 г. № 66).

Помимо накладной на выполненные работы подрядчик составляет акт сдачи-приемки. Там уже указывается стоимость переработки с учетом НДС. После этого надо выставить счет-фактуру по этим работам.

Еще один документ, который должен предоставить переработчик давальцу, - это отчет об израсходованных материалах. Данный отчет составляется в свободной форме, но должен содержать следующую информацию:

Остатки давальческих МПЗ возвращаются также на основании накладной по форме № М-15 с пометкой «Возврат остатков давальческих материалов» и реквизитами соответствующего договора.

У давальца — производственной компанииПереданные МПЗ с баланса компании не списывают. Их продолжают учитывать на счете учета материалов на отдельном субсчете. Обычно используют счет 10 субсчет 7 «Материалы, переданные в переработку на сторону».

Учет ведется по фактической себестоимости, которая включает в себя все затраты, связанные с их приобретением, без НДС.

В учете отражают передачу материала внутренней записью. То есть списывают со счета 10 субсчет 1 «Сырье и материалы» на субсчет 10-7. После возврата от подрядчика стоимость материалов, передаваемых дальше в производство для выпуска готовой продукции, давалец отражает на субсчете 10-1. Здесь же учитываются затраты по доработке материалов.

При передаче подрядчику сырья для изготовления готовой продукции, не требующей доработки и подлежащей реализации, все расходы давальца аккумулируются на счете 20, отдельном субсчете «Давальческая переаботка». В этом случае себестоимость будет включать в себя стоимость сырья и услуг по переработке, а также транспортные, командировочные расходы, оплату посреднических услуг, долю общепроизводственных и общехозяйственных расходов, приходящуюся на готовую продукцию. Получение готовой продукции отражается на счете 43 «Готовая продукция».

Кроме этого, в процессе переработки возникают отходы. Возвратные отходы оцениваются по стоимости возможного использования или по цене реализации. Обычно давалец уменьшает стоимость давальческого сырья на оценочную стоимость возвратных отходов. То есть стоимость возвратных отходов отражается по дебету субсчета 10-6 «Прочие материалы» в корреспонденции с кредитом субсчета 10-7. Если возвратные отходы остаются у переработчика, то давалец в бухучете должен отразить их реализацию и начислить НДС к уплате в бюджет.

Отходы бывают безвозвратными (окончательными) и возвратными (используемыми и неиспользуемыми). Безвозвратные отходы подлежат утилизации, а возвратные могут использоваться в деятельности.

Еще в результате переработки иногда получается побочная продукция, которая также принадлежит давальцу. Ее принимают к учету по цене возможного использования или реализации. При этом себестоимость основной продукции уменьшается на стоимость побочной продукции.

У давальца — торговой организацииЭти фирмы для учета используют счет 41 «Товары». Отражают переданные на переработку товары на отдельном субсчете 41-5 «Давальческие товары, переданные на переработку». Давалец списывает их со счета 41-1 «Товар на складе» на счет 41-5. А при получении переработанной продукции просто делают обратную запись.

У давальца, который строит объект с помощью подрядчикаМатериалы, приобретенные организацией для строительства объекта, учитываются на субсчете 10-8 «Строительные материалы» по фактической себестоимости их приобретения без НДС. При этом материалы, переданные подрядчику для строительства объекта, давалец списывает с субсчета 10-8 на субсчет 10-7.

Все затраты на монтажные работы по объекту независимо от способа осуществления строительства (подрядный или хозяйственный) учитываются на субсчете 08-3 «Строительство объектов основных средств». До приемки объекта в эксплуатацию данные затраты составляют незавершенное строительство.

Расходы на строительство формируют первоначальную стоимость построенного объекта. Поэтому стоимость материалов, использованных подрядчиком на строительство, списывается с субсчета 10-7 в дебет субсчета 08-3 на основании отчета об израсходованных материалах. А стоимость возвращенных материалов принимается к учету по дебету субсчета 10-1 в корреспонденции с субсчетом 10-7. Если неиспользованные материалы остаются у подрядчика, то давалец отражает в бухучете реализацию этих материалов на сторону и обязан исчислить НДС к уплате в бюджет.

Добрый день, Уважаемые.

Подскажите пожалуйста какие именно нужны первичные документы по переработке давальческого сырья.

Вычитал такой списочек:

1) Выписывает Заказчик Акт приема-передачи материалов Переработчику для переработки.doc - этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Основанием для принятия к учету давальческого сырья у переработчика является накладная от заказчика по форме М-15

2) Выписывает Заказчик Накладная на передачу сырья Переработчику (M-15) - с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления. а также товарно-транспортная накладная, железнодорожная квитанция и т.п.

Внимание! Во избежание претензий и разногласий в графе "Основание" формы N М-15 необходимо указать, что сырье передается «На давальческих условиях по договору №……»

3) Выписывает Переработчик Приходный ордер для материалов, товаров и пр. (М-4) - этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

4) Выписывает Переработчик Отчёт об использовании полученного сырья - установлена обязанность исполнителя (переработчика) представить собственнику сырья (и готовой продукции)

5) Выписывает Переработчик Акт приема-передачи выполненных работ с указанием стоимости Давальцу.doc - этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу.

6) Выписывает Переработчик Накладная на передачу сырья Давальцу (M-15) Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов - накладная имеет ту же форму, а акт имеет свою форму - для передачи готовой продукции). Документ обязателен для составления.

7) Выписывает Переработчик -Переработчик на общих основаниях должен выставить давальцу счет-фактуру.

Очень смущает 6 пункт, в котором говорится что переработчик обязан выписать М-15, просто смутил тот факт, что ведя учёт в 1С 8.1 эту форму М-15 можно распечатать только давальцу т.е. вкладка Производство, далее вкладка -Передача в переработку на сторону и там же документ с одноимённым названием.

Вы уж меня простите за тягомотину и долгие объяснения, просто очень хочется делать всё правильно и грамотно, а знаний пока маловато:'(. Подскажите, всё ли правильно указал в списке и нужно ли нам (мы переработчики) выдавать нашему давальцу накладную М-15. Огромное спасибо за помощь.

Очень смущает 6 пункт, в котором говорится что переработчик обязан выписать М-15, просто смутил тот факт, что ведя учёт в 1С 8.1 эту форму М-15 можно распечатать только давальцу т.е. вкладка Производство, далее вкладка -Передача в переработку на сторону и там же документ с одноимённым названием.

Вы уж меня простите за тягомотину и долгие объяснения, просто очень хочется делать всё правильно и грамотно, а знаний пока маловато:'(. Подскажите, всё ли правильно указал в списке и нужно ли нам (мы переработчики) выдавать нашему давальцу накладную М-15. Огромное спасибо за помощь.

Переработчик, если я не ошибаюсь, М-15 выписывает на остатки давальческого сырья, которые подлежат возврату собственнику. В довесок к п.5 всегда составляли ТОРГ-12, которая по стоимости равняется акту выполненных работ

Переработчик, если я не ошибаюсь, М-15 выписывает на остатки давальческого сырья, которые подлежат возврату собственнику. В довесок к п.5 всегда составляли ТОРГ-12, которая по стоимости равняется акту выполненных работ

К Акту приёма-передачи выполненных работ счёт-фактуру.

ТОРГ-12 это жа товарная накладная т.е. по своему смыслу на товар, а мы выполняем работу.

так же очень интересно как же вся эта операция проделывается в 1С т.к. программа не даёт переработчику сделать М-15.

Переработчики, отзовитесь пожалуйста.

Очень смущает 6 пункт, в котором говорится что переработчик обязан выписать М-15, просто смутил тот факт, что ведя учёт в 1С 8.1 эту форму М-15 можно распечатать только давальцу т.е. вкладка Производство, далее вкладка -Передача в переработку на сторону и там же документ с одноимённым названием.

Вы уж меня простите за тягомотину и долгие объяснения, просто очень хочется делать всё правильно и грамотно, а знаний пока маловато:'(. Подскажите, всё ли правильно указал в списке и нужно ли нам (мы переработчики) выдавать нашему давальцу накладную М-15. Огромное спасибо за помощь.

Передача продукции от переработчика давальцу действительно оформляется накладной М-15. У меня в 1С:8,1 УПП, эта форма привязана к специальному документу "Передача товаров" с видом операции "Передача продукции заказчику". Сама реализация услуг по переработке оформляется "Актом", в 1С:8,1 УПП имеется специальный документ "Реализация услуг по переработке" к которому привязаны печатные формы Акта и счёта-фактуры.

Да, акт и счёт-фактура у меня тоже в документе "реализация услуг", а вот М-15 только для давальца, а вообще М-15 это обязательный документ для всех?

я имею в виду что мы вапускаем не готовую продукцию, а "полуфабрикат" который давалец после нашей переработки уже доводит до готового изделия.

Да, акт и счёт-фактура у меня тоже в документе "реализация услуг", а вот М-15 только для давальца, а вообще М-15 это обязательный документ для всех?

я имею в виду что мы вапускаем не готовую продукцию, а "полуфабрикат" который давалец после нашей переработки уже доводит до готового изделия.

Имхо, не важно, что это полуфабрикат. Передача продукции от переработчика давальцу оформляется накладной М-15.

Согласна с Егор2014 Актом вы подтверждаете факт приема-передачи работ и их стоимость. А передачу самих переработанных полуфабрикатов, думаю, подтверждает накладная.

К Акту приёма-передачи выполненных работ счёт-фактуру.

ТОРГ-12 это жа товарная накладная т.е. по своему смыслу на товар, а мы выполняем работу.

так же очень интересно как же вся эта операция проделывается в 1С т.к. программа не даёт переработчику сделать М-15.

Переработчики, отзовитесь пожалуйста.

Не спорю, но в результате Ваших действий из материала получается изделие, готовая продукция (и наплевать в какое место ее потом заказчик убирает или засовывает). Поэтому я и написала, что в ТОРГ-12 Вы пишите "гайки" - 100 шт, а их стоимость=стоимости Ваших работ. На основании какого документа произойдет оприходование ГАЕК? М-15 - это не документ реализации, а у Вас именно это случай.

Очень часто работали из материалов заказчика, причем такое чувство, что в Мурманске кроме него проверять некого. Ни разу со стороны ИФНС вопросов не возникло.

Мы еще оформляем заказ на количество продукции, которую давалец просит изготовить из сырья

Не спорю, но в результате Ваших действий из материала получается изделие, готовая продукция (и наплевать в какое место ее потом заказчик убирает или засовывает). Поэтому я и написала, что в ТОРГ-12 Вы пишите "гайки" - 100 шт, а их стоимость=стоимости Ваших работ. На основании какого документа произойдет оприходование ГАЕК? М-15 - это не документ реализации, а у Вас именно это случай.

Имхо, торг-12 в случае давальческой переработки не подойдёт.

Аргумент: торг-12 утверждена Постановление Госкомстата РФ от 25.12.1998 N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций", а давальческая переработка не является торговой операцией.

торг-12 в случае давальческой переработки не подойдёт.

Аргумент: торг-12 утверждена Постановление Госкомстата РФ от 25.12.1998 N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций", а давальческая переработка не является торговой операцией.Очень согласна! Мы сами передаем на переработку материалы, получаем акт на услуги по смешиванию кормов, и форму М-15 в которой указаны наименования продукции, количество и стоимость. Эта стоимость и буде с/ст. продукции. Потом продаем с наценкой стественно. (*

Форумчане работающие в 1С 8.1 (1.6) подскажите пожалуйста как в программе мне переработчику выписать М-15, у ЕГОР 2014 программа УПП позволяет это сделать, а мне чего то никак. (*

подскажите пожалуйста:'(

Имхо, торг-12 в случае давальческой переработки не подойдёт.

Аргумент: торг-12 утверждена Постановление Госкомстата РФ от 25.12.1998 N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций", а давальческая переработка не является торговой операцией.

нам Переработчик передает: сч-фактуру, акт приемки-сдачи выполн.услуг и торг-12.

1. по торг-12 я делаю поступление товаров из переработки(указываю скока штук и из чего делалось изделие(сырьё)),

2.по акту я делаю получение услуг из переработки(указываю стоимость работ)

3. ну а сч-ф это если НДС выделен.

Форумчане работающие в 1С 8.1 (1.6) подскажите пожалуйста как в программе мне переработчику выписать М-15, у ЕГОР 2014 программа УПП позволяет это сделать, а мне чего то никак. (*

подскажите пожалуйста:'(

у меня 1с УПП делаем:

1. заказ поставщику:переработка

2.на основании заказа - передачу товара(передача матер-ов переработчику) и выводим на печать М-15

Форумчане работающие в 1С 8.1 (1.6) подскажите пожалуйста как в программе мне переработчику выписать М-15, у ЕГОР 2014 программа УПП позволяет это сделать, а мне чего то никак. (*

подскажите пожалуйста:'(

Прозводство, передача в пеработку, потом сделаете поступление из переработки и фсё

А есть ли у кого-нибудь образец отчета о расходовании сырья при давальческой схеме? Сбросьте, пожалуйста. Спасибо!

Озадачили меня на днях вопросом. Честно говоря, даже растерялся сразу – что ответить?

На поверхности ответа не оказалось, пришлось хорошо поразмышлять.

Суть дела проста:

Резидент Республики Беларусь (Исполнитель) подрядился из давальческого сырья изготовить для российской компании (Заказчик) продукцию.

В общем ничего сложного – услуги по переработке.

Да вот заспорили они по вопросу: какую цену готовой продукции указывать в накладных на отгрузку от Исполнителя к Заказчику.

Заказчик настаивал, чтобы Исполнитель указывал в накладных в виде цены продукции только стоимость услуг по переработке. Причем требовал категорически. Ну а Исполнитель считал, что необходимо указывать цену продукции с учетом стоимости материала Заказчика.

Хорошенько подумав, проанализировав законодательство, пришли мы к выводу, что Исполнитель все таки прав.

Может быть кто-то считает по другому? Почему бы не обсудить.

Изложу свою точку зрения.

Исполнитель является резидентом Республики Беларусь.

В соответствии с требованиями Законов Республики Беларусь «О хозяйственных обществах» и «О бухгалтерском учете и отчетности» субъект хозяйствования – резидент Республики Беларусь, при осуществлении хозяйственной деятельности обязан руководствоваться положениями законодательства Республики Беларусь, устанавливающими обязательные для исполнения резидентами правила и обязанности по оформлению документов бухгалтерского учета.

Согласно ст. 2 Закона Республики Беларусь «О бухгалтерском учете и отчетности»:

бухгалтерский учет – система непрерывного и сплошного документального отражения информации о хозяйственной деятельности организации методом двойной записи в денежном выражении на счетах бухгалтерского учета в соответствии с законодательством Республики Беларусь;

хозяйственная операция – действие или событие, вызывающие изменения в объеме, составе, размещении и использовании активов и (или) пассивов организации.

Бухгалтерский учет в организациях всех форм собственности осуществляется в соответствии с Типовым планом счетов бухгалтерского учета, утвержденным Постановлением Министерства финансов Республики Беларусь №89 от 30.05.2003 г.

В соответствии со ст. 9 Закона Республики Беларусь «О бухгалтерском учете и отчетности» Факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции.

Первичные учетные документы принимаются к учету, если они составлены по типовым формам, утвержденным Министерством финансов Республики Беларусь (для Национального банка Республики Беларусь, банков – Национальным банком Республики Беларусь), по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики.

Первичным учетным документом, подтверждающим факт отгрузки товарно-материальных ценностей, является накладная формы ТТН-1 или ТН-2.

Накладные формы ТТН-1 или ТН-2 (и инструкции по их заполнению) утверждены Постановлением Министерства финансов Республики Беларусь №192 от 18.12.2008 г.

Порядок осуществления внешнеэкономических сделок, а так же порядок перемещения товарно-материальных ценностей через таможенную границу Республики Беларусь, регулируется Указом Президента Республики Беларусь от 27 марта 2008 г. № 178 «О порядке проведения и контроля внешнеторговых операций». Таможенным Кодексом Республики Беларусь, ИНСТРУКЦИЕЙ «О порядке заполнения и регистрации статистической декларации и периодической статистической декларации, внесения изменений и аннулирования зарегистрированной статистической декларации и периодической статистической декларации» утв. Постановлением ГТК Республики Беларусь 30.04.2009 № 37. А так же рядом других нормативных правовых документов.

Применительно, к рассматриваемому случаю и, соответственно, конкретной ситуации:

1. Исполнитель получает материал заказчика, т.е.:

2. Исполнитель оказывает услуги по переработке давальческого сырья.

Особенностью оказания услуг такого рода является материальное выражение результата оказания услуг, то есть, Подрядчик производит переработку материалов Заказчика до степени создания совершенно нового товара.

Справочно: При изготовлении продукции из давальческих материалов в объем промышленной продукции в фактических ценах включается стоимость израсходованных при этом дополнительных сырья и материалов организации-подрядчика, но без стоимости сырья и материалов, полученных без оплаты от заказчика (давальца). Таким образом, с учетом технологии изготавливаемой готовой продукции в сметы на работы по договору подряда должны включаться все дополнительные расходы подрядчика: стоимость дополнительно использованных компонентов сырья и материалов, топлива, энергии, основных средств (амортизация), нематериальных активов (амортизация), трудовых ресурсов (заработная плата работников, налоги на заработную плату и др.), а также другие затраты на ее производство и реализацию (часть общепроизводственных, общехозяйственных и других расходов), кроме стоимости материалов заказчика (давальца), а также процент вознаграждения.

В соответствии с Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 30 мая 2003 г. № 89 (с изменениями и дополнениями), для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем, предназначен счет 003 «Материалы, принятые в переработку».

Учет затрат по изготовлению готовой продукции из материала заказчика ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика).

Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 «Материалы, принятые в переработку» по ценам, предусмотренным в договорах. Аналитический учет по счету 003 «Материалы, принятые в переработку» ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

После окончания изготовления продукции стоимость давальческого сырья списывается с кредита счета 003 «Материалы, принятые в переработку», а готовая продукция заказчика до момента отгрузки учитывается на забалансовом счете 002 «Товары, принятые на ответственное хранение».

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, принятых на ответственное хранение. Товарно-материальные ценности учитываются на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в ценах, предусмотренных в приемо-сдаточных актах или иных сопроводительных документах.

То есть, Исполнитель совершает окончательную хозяйственную операцию (действие или событие, вызывающие изменения в объеме, составе, размещении и использовании активов и (или) пассивов организации ), которая влечет за собой прекращение существования сырья Заказчика на бухгалтерских счетах Подрядчика и возникновение на других бухгалтерских счетах Подрядчика готовой продукции, обладающей самостоятельной ценой, сформированной в соответствии с правилами бухгалтерского учета.

Юридическим последствием такой хозяйственной операции (в рамках действующего договора) является:

3. Исполнитель производит:

Отгрузка ТМЦ, имеющих материальное выражение, может быть произведена ТОЛЬКО на основании накладной на отпуск ТМЦ установленной формы (ТТН-1 или ТН-2).

Накладная является первичным учетным бухгалтерским документом. На основании которого организация производит списание ТМЦ со счетов бухгалтерского учета.

Справочно: Заполнение раздела I «Товарный раздел» осуществляется построчно в разрезе наименований товара:

в графе 4 указывается цена единицы товара, сформированная в соответствии с законодательством, по которой производится отгрузка. При перемещении товаров для собственных нужд (внутреннем перемещении) указывается учетная цена;

в графах 6–8 указываются данные о ставке, сумме налога на добавленную стоимость, стоимости товара с учетом налога на добавленную стоимость;

Фактические данные, указанные в накладной являются основанием для списания со счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» готовой продукции, переданной заказчику.

Ввиду особенностей оказания услуг (выполнения работ) по переработке давальческого сырья дополнительным первичным учетным документом для целей бухгалтерского учета фактической стоимости оказанных услуг (выполненных работ), а так же в целях учета материала заказчика, возвращенного заказчику в виде готовой продукции оформляется Акт сдачи-приемки оказанных услуг (выполненных работ), в котором указывается перечень и стоимость:

Юридическими последствиями таких действий является:

СООТВЕТСТВЕННО И ВЫВОДЫ:

В случае указания Исполнителем в накладных в качестве цены отгружаемого товара только стоимости услуг по переработке, им, как резидентом Республики Беларусь, будут нарушены положения нормативных правовых актов в области бухгалтерского учета и статистического декларирования товаров на таможенной территории Республики Беларусь.

1) Исполнитель оформляя накладную на отпуск товара с указанием в качестве цены товара – только стоимость услуг по переработке, укажет данные не соответствующие реальным хозяйственным операциям по изменению активов и пассивов организации.

Отражение в бухгалтерском учете иных данных, чем те, которые указаны в накладной формы ТТН-1 или ТН-2 является грубым нарушением правил бухгалтерского учета.

Выписать дополнительно накладную формы ТТН-1 или ТН-2 на возврат сырья и материалов – невозможно, поскольку они уже отсутствуют как в наличии, так и на счетах бухгалтерского учета и фактической отгрузки производится не будет.

2) Указание в статистической декларации только стоимости услуг по переработке (Справочно: При заполнении формуляров формы ТД-3 фактурная стоимость товаров указывается в графе 45 формуляра ) будет:

3) Не соответствие первичных учетных документов и статистической декларации фактическим действиям и данным бухгалтерского учета организации может быть оценено как совершение целого ряда административных правонарушений, санкции за которые предусмотрены соответствующими статьями КоАП Республики Беларусь и в сумме могут весьма значительными.

Уважаемый Владимир Владимирович, разъясните пож. следующую ситуацию: Юр. лицо РФ (ООО) покупает товар у юр. лица (ООО) Республики Беларусь и далее продает его (товар происхождения Украины) юр. лицу Республики Беларусь без операции ввоза на территорию РФ. Объясните пож. весь механизм действия по выписке товарно-транспортных накладных в данном случае от юр. лица РБ юр. лицу РФ и далее выписка накладных юр. лицом РФ юр. лицу РБ, а так же порядок уплаты налогов в РФ по данной операции (НДС и налог на прибыль). Заранее благодарю!

Отправить комментарийУчет давальческого сырья

В некоторых учреждениях по договорам с заказчиками для изготовления готовой продукции применяется давальческое сырье. Как учитывается давальческое сырье и материалы у подрядчика?

Согласно ст. 202 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. Согласно ст. 203 ГК РФ договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику. Договором подряда может быть предусмотрено, что работа выполняется из материалов подрядчика и /или из материалов заказчика. При этом право собственности на передаваемые в переработку материалы остается у заказчика (ст. 703, 220 ГК РФ).

Подрядчик несет ответственность за несохранность предоставленных заказчиком материала, оборудования, переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда (ст. 714 ГК РФ).

Согласно ст. 713 ГК РФ подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

Согласно ст. 728 ГК РФ в случаях, когда заказчик расторгает договор подряда (на основании п. 2 статьи 715 или п. 3 статьи 723 ГК РФ), подрядчик обязан возвратить предоставленные заказчиком материалы, оборудование, переданную для переработки (обработки) вещь и иное имущество либо передать их указанному заказчиком лицу, а если это оказалось невозможным, - возместить стоимость материалов, оборудования и иного имущества.

Если по договору организация-заказчик передает подрядчику материалы (оборудование, продукцию) на давальческой основе, реализации имущества не происходит (право собственности на эти материальные ценности остается у заказчика). Такая операция не подпадает под действие норм подпункта 1 пункта 1 статьи 146 Налогового кодекса и не является самостоятельным объектом налогообложения.

Передавая давальческое сырье и материалы подрядчику, заказчик должен выписать в двух экземплярах накладную по унифицированной форме № М-15 "Накладная на отпуск материалов на сторону" (утв. Постановлением Госкомстата России от 30.10.1997 № 71а, в ред. от 21.01.2003), на которой следует сделать пометку "Давальческие материалы".

Заключения отдельного договора на поставку материалов при этом не требуется, однако в соответствии со ст. 745 ГК РФ и во избежание разногласий с налоговыми органами по вопросу возможной реализации материалов в договоре необходимо указать, что работы производятся полностью или частично из материалов заказчика.

В накладной обязательно проставляется стоимость материала, поскольку согласно статье 714 ГK РФ подрядчик несет ответственность за утрату или порчу предоставленных заказчиком ценностей. В случае возникновения судебного разбирательства с заказчиком он должен иметь на руках документ, удостоверяющий стоимость этих материалов.

По мере применения материалов для производства работ подрядчик представляет заказчику отчет об их использовании (ст.713 ГК РФ). На основании данного отчета заказчик включает стоимость использованных материалов в состав затрат на изготовление продукции.

Согласно п. 263 Инструкции по бюджетному учету (утв. приказом Минфина России от 30.12.2008 № 148н) давальческое сырье и материалы, принимаемые без оплаты их стоимости и подлежащие переработке по договорам с давальцами, учитываются по ценам, предусмотренным в договоре, на забалансовом счете 02 "Материальные ценности, принятые на ответственное хранение". Аналитический учет по счету 02 ведется по заказчикам, видам, сортам материалов и месту их нахождения на Карточке количественно-суммового учета материальных ценностей.

Согласно методическим рекомендациям “Отраслевые особенности бюджетного учета в системе здравоохранения российской федерации” (утверждены Министерством здравоохранения и социального развития Российской Федерации, согласованы Минфином России 9 июня 2007 года) учет затрат по переработке или доработке давальческого сырья (за исключением непосредственно стоимости сырья и материалов заказчика) ведется на счете 010604000 "Изготовление материалов, готовой продукции (работ, услуг)".

При завершении работ по переработке давальческого сырья фактическая стоимость выполненных работ списывается в дебет счета 240101130. Одновременно со счета 02 списывается стоимость ранее учтенных материальных запасов, изготовленная продукция приходуется на счет 02 "Материальные ценности, принятые на ответственное хранение" по стоимости, указанной в договоре.

Давальцы имеют право производить оплату услуг по переработке давальческого сырья (материалов):

наличными деньгами через кассу учреждения или безналичным перечислением средств на расчетный (лицевой) счет учреждения;

частью своего сырья (материалов);

частью готовой продукции.

Выбор вариантов и размеров оплаты устанавливается по взаимной договоренности сторон и указывается в юридически оформленных договорах подряда.

Если давальцы оплачивают стоимость переработки частью своего сырья, то эта часть сырья (в счет оплаты переработки) включается в приемный акт, где указывается количество сырья; на основании приемного акта выписывается счет или товарная накладная и в дальнейшем эта часть давальческого сырья учитывается как собственное сырье. Остальное сырье (материалы) приходуется за балансом как "чисто" давальческое и далее будет именоваться просто "давальческое сырье".

В соответствии с Инструкцией по бюджетному учету расчеты по переработке давальческого сырья (материалов) оформляются следующими бухгалтерскими записями.

Поступление давальческого сырья без оплаты его стоимости для переработки. Давальческое сырье принято к учету по ценам, предусмотренным в договоре с давальцами

Договор, Накладная на отпуск материалов на сторону М-15 (ф. 0315007)

Внутреннее перемещение давальческого сырья со склада в производственный цех

Требование накладная М-11 (ф. 0315006)

Списание затрат на переработку давальческого сырья

КРБ

2 106 04 340

КРБ

2 302 ХХ 730

2 105 ХХ 440

2 104 ХХ 410

Акт, Требование накладная М-11 (ф. 0315006), Справка бухгалтера, Платежная ведомость

Оприходование готовой продукции по ценам, предусмотренным в договоре с давальцами

Справка бухгалтера или Приходный ордер М-4

Списание давальческого сырья на изготовление продукции по ценам, предусмотренным в договоре с давальцами

Акт о списании материальных запасов (ф. 0504230), Справка бухгалтера

Начисление доходов от реализации услуг по переработке по ценам, предусмотренным в договоре с давальцами

КДБ

2 205 03 560

КДБ

2 401 01 130

Договор (Счет, Акт), Справка бухгалтера

Начисление задолженности перед бюджетом по НДС

КДБ

2 401 01 130

КДБ

2 303 04 730

Списание себестоимости оказанных услуг по переработке, изготовлению продукции

КДБ

2 401 01 130

КРБ

2 106 04 440

Получение средств в оплату оказанных услуг по ценам, предусмотренным в договоре с давальцами,

- на лицевой счет (банковский счет) по приносящей доход деятельности

- в кассу учреждения

КИВФ

2 201 01 510

17 (КДБ, КОСГУ 130)

КИВФ

2 201 04 510

КДБ

2 205 03 660

Выписка из лицевого счета, банковская выписка

Отгрузка готовой продукции давальцу по ценам, предусмотренным в договоре с давальцами

Накладная на отпуск материалов на сторону М-15 (ф. 0315007)

Возврат остатков давальческого сырья давальцу по ценам, предусмотренным в договоре с давальцами

Накладная на отпуск материалов на сторону М-15 (ф. 0315007)

Оформление и учет расчетов по переработке давальческого сырья в “1С:Бухгалтерии бюджетного учреждения 8”

В программе “1С:Бухгалтерия бюджетного учреждения 8” для учета давальческого сырья и материалов применяется счет 02.2 "Материалы, принятые на ответственное хранение".

Согласно Инструкции по бюджетному учету по счету 02 предусмотрено ведение аналитического учета по заказчикам, видам, сортам материалов и месту их нахождения - по субконто “Контрагенты”, “Номенклатура” и “Центры материальной ответственности” в количественном и суммовом измерении.

Перечень давальческого сырья и материалов ведется в справочнике “Номенклатура”.

Для обособленного учета давальческого сырья, материалов и изготовленной из них продукции в справочнике “Номенклатура” можно выделить отдельную группу.

Важно. В карточке номенклатуры (элементе справочника «Номенклатура») для материальных запасов, учитываемых на забалансовых счетах, не следует указывать счет учета.

Если обособленный учет не нужен, операции по давальческому сырью и материалам можно относить на те же позиции справочника “Номенклатура”, которые предназначены для учета собственных материальных запасов. Например, это может быть актуально для сельскохозяйственной продукции.

Для оформления и регистрации на счете 02.2 движения давальческого сырья применяются документы «Поступление материалов (забалансовый учет)»; «Внутреннее перемещение материалов (забалансовый учет)»; «Списание материалов (забалансовый учет)».

Работа с документами ведется в Журнале документов по учету материальных запасов. Все перечисленные документы заполняются единообразно.

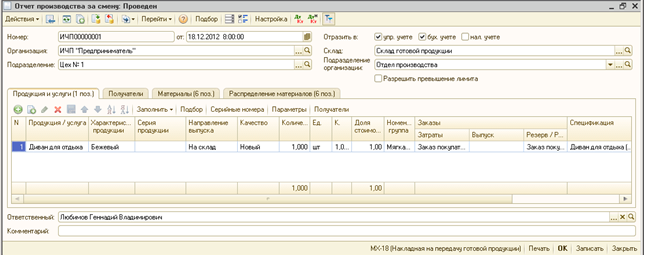

Поступление давальческого сырья

Поступление давальческого сырья (операция 1) оформляется документом «Поступление материалов (забалансовый учет)».

Документ «Поступление материалов (забалансовый учет)» используется как для оприходования поступивших в учреждение материалов, так и для ввода входящих остатков по счету 02.2 на дату начала ведения учета в программе «1С:Бухгалтерия бюджетного учреждения 8».

В шапке документа указывается счет учета полученных материальных запасов - 02.2 и их поставщик – давалец. Поступление материалов оформляется на основании документа поставщика – давальца. Поэтому в группе реквизитов «Первичный документ» следует указать наименование, дату и номер соответствующего сопроводительного документа. Однако в качестве суммы документа следует указать только стоимость давальческого сырья (материалов), принимаемых к учету на счете 02.2.

При выборе счета 02.2 в спецификации документа можно указать давальца, номенклатуру материальных запасов, их количество и стоимость указанного количества МЗ.

При необходимости из документа можно сформировать бухгалтерскую справку ф. 0504833 или Приходный ордер по унифицированной форме М-4 (форма 0315003).

Внутреннее перемещение давальческого сырья

Внутреннее перемещение давальческого сырья, например, со склада в производственный цех (операция 2) оформляется документом «Внутреннее перемещение материалов (забалансовый учет)».

Из документа можно сформировать и распечатать Требование-накладную по унифицированной форме М-11 (ф. 0315006).

Списание затрат на переработку давальческого сырья

Затраты по переработке полученного от давальца сырья и материалов (операция 3) в «1С:Бухгалтерии бюджетного учреждения 8» собираются на счете 106.04.ПР «Расходы на изготовление МЗ, услуг, работ» и отражаются такими же документами, как и при изготовлении продукции из собственных материалов – “Списание материалов”, “Начисление амортизации”, “Услуги сторонних организаций”, и т.п.

По счету 106.04.ПР ведется аналитический учет по субконто «Номенклатура», «Виды затрат» и «Направления деятельности».

При отражении расходов на изготовление продукции из давальческого сырья и материалов все расходы на счете 106.04.ПР следует относить на элемент справочника «Номенклатура», например «Переработка давальческого сырья», с типом номенклатуры «Услуга».

Оприходование готовой продукции

Оприходование готовой продукции, произведенной из давальческого сырья, (операция 4) оформляется документом «Поступление материалов (забалансовый учет)».

Списание давальческого сырья

Списание давальческого сырья, например, на изготовление продукции (операция 5) или при возврате давальцу (операция 11) оформляется документом «Списание материалов (забалансовый учет)».

Из документа можно сформировать и распечатать Акт о списании материальных запасов ф. 0504230 и Накладную на передачу материалов на сторону по форме М-15.

Отгрузка готовой продукции

Отгрузка готовой продукции, произведенной из давальческого сырья (операция 10), оформляется документом «Списание материалов (забалансовый учет)».

Из документа можно сформировать и распечатать Накладную на передачу материалов на сторону по форме М-15.

Для оформления данных инвентаризации принятых на ответственное хранение материальных запасов и продукции по форме № 0504087 "Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов", а также для регистрации результатов инвентаризации применяется документ «Инвентаризация материалов (забалансовый учет)».

Начисление доходов от реализации услуг по переработке

Начисление доходов от реализации услуг по переработке (операция 6) оформляется документами "Акт об оказании услуг" с хозяйственной операцией “Реализация услуг (205.ХХ - 401.ХХ.ХХХ)”.

Из документа можно сформировать и распечатать Акт об оказании услуг.

Начисление задолженности перед бюджетом по НДС

Для оформления счета-фактуры и начисления НДС с реализации (операция 7) на основании документа "Акт об оказании услуг" следует ввести документ “Счет-фактура выданный”.

Из документа “Счет-фактура выданный” можно сформировать и распечатать Счет-фактуру.

Списание себестоимости оказанных услуг

Списание себестоимости оказанных услуг по переработке, изготовлению продукции из давальческого сырья в уменьшение доходов (операция 8) оформляется документом "Списание затрат по услугам (работам)".

Получение средств в оплату оказанных услуг

Получение средств (операция 9) оформляется документами:

“Кассовое поступление ” с хозяйственной операций «Поступление наличных в счет доходов от реализации (210 03)» – при зачислении на лицевой счет (банковский счет) по приносящей доход деятельности;

“Приходный кассовый ордер” с хозяйственной операций «Поступление доходов от покупателей (205 02-03,09-10)» – при получении наличных денежных средств в кассу учреждения.

Информацию об остатках и движении материальных запасов, принятых на ответственное хранение, можно получить из стандартного отчета “Оборотно-сальдовая ведомость по счету” и отчета “Карточка количественно-суммового учета материальных ценностей”, сформированных по счету 02.2.