Рейтинг: 4.8/5.0 (1822 проголосовавших)

Рейтинг: 4.8/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Анастасия Сёмина Ученик (233), закрыт 1 год назад

Добрый вечер, я начинающий специалист в области ИП, очень хотелось бы получить консультацию, суть вопроса проста, я опишу как я все поняла, а вы меня поправите. Открыла свое ИП в сентябре 2015 года, на УСН 6 % Доходы, то что кроме декларации я не чего никуда не сдаю, для себя должна вести бух учет и книгу доходов и расходов, это понятно, понятно что и платить ежемесячно, а также ежегодно налог 6 % от своих доходов это тоже ясно (кассового аппарата не будет, будут товарные чеки, как мне подсказали этого достаточно, значит все мои доходы определяться будут по товарным чекам?). Есть еще страховые взносы суммой 22261,38 руб за год, так вот, я так понимаю, что мне надо будет в октябре оплатить авансовый платеж из разряда доходы за сентябрь * 6 ,% и страховые взносы (вот тут не понимаю в размере какой суммы исчислять, выявить сколько мы должны платить в месяц? получаеться 1855,15 ?) и где можно посмотреть образец платежных поручений на авансовый платеж и страховые взносы? за боллее подробную инфу большая благодарность)

Бух учет ИП вести не обязаны.

Для ИП на УСН достаточно КУДиР.

Про необязательность ККМ: если оказываете услуги, то вместо ККМ можно выдавать БСО, доход будет определяться по корешкам БСО,

а если розничная торговля, то на УСН ККМ обязательно!

Что нужно ИП на УСН (доходы):

1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности).

Расчет взносов и КБК для их уплаты здесь http://ipipip.ru/platej-ip/

Квитанции и платежные поручения с реквизитами можно взять на сайте ПФР или в отделении ПФР.

2. При поступлении доходов записывать их в КУДиР (Книгу учета доходов и расходов) и оплачивать ежеквартально авансовые платежи по УСН. За 1-й квартал - до 25 апреля, за 6 месяцев - до 25 июля, за 9 мес - до 25 октября, за год - до 30 апреля. Платежи по УСН можно уменьшить на сумму оплаченных взносов в ПФР. Для этого взносы за квартал (расчет за квартал по вышеприведенной ссылке) должны быть оплачены до окончания квартала.

3. Отчетность в налоговую - раз в год декларация.

Анастасия Сёмина Ученик (233) 1 год назад

да услуги, за калькулятор спасибо, не подскажите где образец платежек глянуть и как оплачивать?

?^ Ёжка ^? Высший разум (239636) на сайте ПФР есть платежки, оплачивать или с расчетного счета или в Сбербанке в терминале или у операциониста

ЛитАудит - Ваша Бухгалтерия Профи (834) 1 год назад

ИП на УСН бухгалтерский учет вести не обязан, книгу учета доходов и расходов ведете.

1. Если нет выплат физическим лицам (работникам и проч.), то за себя платите фиксированные страховые взносы в ПФР (если доход за год меньше 300000 руб. то за полный 2015г. 22261.38 руб. до 31.12.2015 к оплате, т. к. не с начала года, вот калькулятор http://www.klerk.ru/tools/ep/ И помимо этого если доход больше 300000 руб. то с суммы дохода за вычетом этих 300000 руб. 1% в ПФР до 1 апреля 2016г к оплате (калькулятор тот же считает). Однако если нет выплат физическим лицам, Вы на оплаченные в периоде страховые взносы можете уменьшить налог 6%, поэтому удобно платить каждый квартал 1/4 от годовой суммы страховых взносов, чтобы уменьшить налог.

По образцу платежки формируйте на официальном сервисе ПФР https://www.pfrf.ru/eservices/pay_docs/ выбираете Страхователь, Субъект РФ, Уплата страховых взносов, ИП, не производящие выплаты. Платежи в 2015г. (поочередно выбираете оба варианта), Взносы, вводите свои данные (адрес с индексом) и можете сохранить в pdf или распечатать.

2. Ежеквартально (ежемесячно по желанию, если Вам так удобнее) оплачивать авансовые платежи по налогу УСН до 25 числа следующего месяца за окончанием квартала. По итогам года до 30 апреля нужно будет подать налоговую декларацию по УСН. Если успеете оплатить страховые взносы в ПФР за кусочек с периода регистрации по 30.09.2015, то на эту сумму можно уменьшить налог по УСН к оплате.

Сформировать платежное поручение по налогу УСН можно с помощью официального сервиса налоговой https://service.nalog.ru/index.do код ИФНС (4 цифры), затем выбираете муниципальное образование, платежный документ, уплата налога, КБК 18210501011011000110, статус лица 09, основание платежа ТП, дальше в зависимости от периода (за 9 месяцев выбираете МС сентябрь 2015, за год ГД 2015, за 1 квартал КВ 1 квартал 2016, за полугодие ПЛ 1е полугодие 2016), затем вводите свои данные (адрес с индексом), способ оплаты наличный расчет и сформировать платежный документ - квитанцию можно будет оплатить в Сбербанке (если безналичный выберете, несколько банков на выбор через интернет-банк, в т. ч. тот же Сбербанк).

3. Для приема наличных необходим кассовый аппарат с ЭКЛЗ, его нужно зарегистрировать в налоговой. Ваш случай под исключение не попадает (патент или ЕНВД при наличии бланков строгой отчетности, которые должны быть напечатаны типографским способом).

4. Если будете нанимать работников, то в течение 10 дней нужно зарегистрироваться в качестве работодателя-страхователя в фондах (ПФР и ФСС), иначе штрафы.

5. Если торгуете в Москве не на рынке, то необходимо платить торговый сбор, а в течение 5 дней после начала деятельности подать в налоговую по месту нахождения торговой точки уведомление о торговом сборе и ежеквартально платить этот торговый сбор.

Лариса Анастасия Искусственный Интеллект (101352) 1 год назад

Шесть процентов можно уменьшать на сумму уплаченных взносов в ПФР.

➠ Главная > ПФР > На сколько вырастут фиксированные платежи в 2016 году, уплачиваемые ИП за себя

На сколько вырастут фиксированные платежи в 2016 году, уплачиваемые ИП за себя Фиксированные платежи ИП в 2016 году, уплачиваемые всеми предпринимателями за себя в Пенсионный фонд РФ вырастут примерно на 1 тысячу рублей и составят 23.153,33 руб. Если доход от бизнеса превысит 300 тыс. руб. то как и в прошлом году, придется доплатить в ПФР 1%. Внимание, с 2016 года меняются КБК! КБК, ставки и сроки уплаты фиксированных взносов ИП за 2016 год при доходе менее 300 тысяч рублей

КБК, ставки и сроки уплаты фиксированных взносов ИП за 2016 год при доходе менее 300 тысяч рублей

Ниже, в удобной табличной форме, представлены размеры фикс. взносов за месяц, квартал и год, уплачиваемые 2-мя квитанциями (платежными поручениями) в ПФР и ФОМС. Как и в 2015 году, взносы в ПФ РФ платятся 1-ой платежкой без разбивки на страховую и накопительную части. Те предприниматели, кто написал заявление о переводе накопительной пенсии в негосударственный пенсионный фонд могут не беспокоиться — пенсионный фонд самостоятельно перечислит необходимую сумму в НПФ.

Страховые взносы на ОПС в фиксированном размере, зачисляемые в ПФ РФ на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, не превышающие 300 тыс.рублей)

392 1 02 02103 08 1011 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет ФФОМС в фиксированном размере

Срок уплаты — не позднее 31 декабря 2016 года. Плательщикам УСН 6% и ЕНВД (без работников) для получения налогового вычета рекомендуется платить до 31 марта, 30 июня, 30 сентября и 31 декабря — соответственно за 1 кв. 2 кв. 3 кв. и 4 кв. 2016 г.

КБК фиксированных взносов ИП (1%) при доходе более 300 тысяч рублейС 1 января 2016 года страховой взнос в размере 1%, уплачиваемый предпринимателями за себя с дохода свыше 300 тыс. руб. перечисляется на новый КБК:

392 1 02 02140 06 1200 160

Страховые взносы на ОПС в фиксированном размере, зачисляемые в ПФ РФ на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, сверх 300 тыс.рублей)

В ФОМС ничего доплачивать не нужно!

Краткая памятка по понятию «доход» для расчета 1% в зависимости от применяемой системы налогообложения:

Что понимается под доходом?

Обычная система налогообложения

Все доходы от предпринимательской деятельности. Расходы не учитываются!

«Вмененный» доход. Рассчитывается на основании деклараций по ЕНВД за 1, 2, 3 и 4 квартал 2016 года. Реальные доходы (например: поступления на р/с) не учитываются!

Потенциально возможный к получению доход, на основании которого рассчитывается патент. Реальные доходы (например: поступления на р/с) не учитываются!

* Если в течение года применялись несколько систем налогообложения, то доходы по ним суммируются.

Срок уплаты взноса 1% — не позднее 1 апреля 2017 года.

Статья будет дополнятся на основании Ваших вопросов!

Николай Соковнин - главный автор и администратор этого сайта. Цель моего сайта - помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах!Ежегодно индивидуальные предприниматели должны перечислять фиксированные платежи в ПФР (пенсионный фонд), а также взносы в ФОМС (медицинское страхование). Размер платежей устанавливается правительством на последующий год и рассчитывается в зависимости от МРОТ. Помимо этого ИП может оплачивать взносы в фонд социального страхования (ФСС), но это уже на добровольной основе, делается это для получения социальных выплат, например, для выплаты больничного.

Фиксированные платежи ИП – кто должен платить?Сразу стоит отметить важную особенность фиксированных платежей – это обязательный платеж, который платят все физические лица, зарегистрированные в качестве индивидуального предпринимателя. Делится он на две части – первая сумма фиксированная и не зависит от прибыли, а вторая платиться в размере 1% от суммы прибыли, превышающей 300 тыс. рублей.

Платежи ИП в пенсионный фонд в 2016 году для ип без работников

Сумма фиксированного платежа не зависит от:

ВАЖНО! Некоторых думают, что можно не платить в ПФР и ФОМС, раз деятельность не ведется, но к сожалению, пока на руках не будет документов о закрытии ИП у вас будет начисляться недоимка и капать пеня. При этом закрыть ИП можно будет лишь после того, как вы погасите долги перед пенсионным фондом.

Тем не менее есть несколько случаев, когда можно не платить взносы при отсутствии деятельности:

Возможные подтверждающие документы

Уход за ребенком, возраст которого не превышает 1,5 лет

Свидетельство о браке, документ удостоверяющий личность (паспорт), свидетельство о рождении ребенка

Уход за престарелыми, которые старше 80 лет, за ребенком-инвалидом, а также за инвалидом 1 группы

Свидетельство о рождении; Свидетельство о признании гражданина инвалидом

Если гражданин проходит военную службу по призыву

Военный билет; справки из военных учреждений, где проходила служба; запись в трудовой книжке

Размер платежей ИП в ПФР и ФФОМСКак уже сказали, предприниматели одну часть платежей оплачивают не зависимо от полученного дохода, а вторую с превышения 300 тысяч руб. рассмотрим более подробно.

Ежегодный фиксированный платеж ИП 2016 (не зависимо от прибыли) Данный платеж является фиксированным и обязательным для всех ИП, зависит от установленной величины МРОТ, расчет осуществляется по формуле:

Данный платеж является фиксированным и обязательным для всех ИП, зависит от установленной величины МРОТ, расчет осуществляется по формуле:

Размер МРОТ на 2016 год установлен в размере 6 204 руб. C 1 июля 2016 года размер МРОТ будет составлять 7500, при этом на фиксированные платежи за 2016 год данное увеличение не повлияет.

Фиксированные страховые взносы в ПФР в 2016 году для ИП — сумма платежа:

В пенсионный фонд (ПФР), руб.

В фонд медицинского страхования (ФФОМС), руб.

Таким образом собственные платежи ИП в пенсионный фонд в 2016 году для ИП без работников и с работниками составляет в общей сложности 23 тысяч 153 рубля 33 копейки, хотя в 2015 году эта сумма составляла 22 261,38. Связано это с тем, что МРОТ в 2015 году был несколько меньше, чем в 2016-ом.

Срок уплаты взносов за текущий налоговый период устанавливается до 31 декабря этого же года.

Оплату можно осуществить единым платежом за год, однако лучше разбивать сумму на каждый квартал равномерными частями. Связано это с тем, что на величину оплаты взносов в ПФР предприниматель может уменьшить величину налога, однако при этом есть определенные нюансы, в зависимости от системы налогообложения, а также того – является ли предприниматель работодателем или нет.

КБК ИП фиксированный платеж 2016

При оплате фиксированных платежей необходимо использовать при заполнении платежного поручения следующие номера КБК:

Данный платеж совершают лишь те предприниматели, у которых сумма дохода превысила 300 тыс. рублей. При этом оплата производится лишь в ПФР, в ФФОМС ничего не платиться. Расчет довольно простой – берутся все доходы, не считая расходы и с суммы, превышающей указанный порог взымается 1%. Т.е. если у вас доходы составили 550 тыс. рублей, то вычитаем из 300 тыс. руб. и умножаем на 1% — итого 550 тыс. руб. – 300 тыс. руб. * 1% = 2 500 руб.

1% в ПФР = (Сумма дохода – 300 тыс. руб.) * 1%.

Срок уплаты взносов – не позднее 1 апреля года, который следуют за отчетным.

Важно! Оплачивать сумму превышения (1%) необходимо отдельным реквизитам. КБК для перечисления суммы следующий:

Важно! Отметим, что ФНС признала, что сумма платежа в ПФР в размере 1% относится также к фиксированным, поэтому на ее величину также можно уменьшить сумму налогов. При этом оплатить суммы данных взносов можно и в отчетном году, тогда эту сумму можно брать к уменьшению в отчетном году, а не в следующем.

Особенности оплаты страховых взносовПри оплате взносов следует учитывать некоторые особенности:

Для того, чтобы сформировать платежку для оплаты страховых взносов ИП можно воспользоваться специальным сервисом пенсионного фонда .

Уменьшение налогов на страховые взносыОтметим, что сумму налогов, в зависимости от системы налогообложения можно уменьшить, как на сумму фиксированного платежа, так и на платеж в 1% от суммы превышения прибыли в 300 тыс. рулей, так как он в настоящее время также приравнен к фиксированным платежам.

ИП на УСН «Доходы»Если у предпринимателя есть наемные работники, то он может уменьшить величину налога не более, чем на 50% сумм, уплачиваемых в ПФР за работников. Если у него нет работников, то налог уменьшается на 100% сумм фиксированных платежей. При этом перечислять взносы лучше поквартально, ведь на них уменьшаются и ежеквартальные авансовые платежи по УСН .

ИП на ЕНВДЕсли предприниматель ведет деятельность попадающую под ЕНВД . то в таком случае величину налога можно уменьшить на 50% от суммы платежей в ПФР на сотрудников, если у ИП есть работники. Если у ИП нет работников, то налог уменьшается на 100% сумм фиксированных платежей ИП за себя.

ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНОВ данном случае не имеет значение является ли предприниматель работодателем или нет. Суммы платежей в ПФР включаются в сумму расходов, которые в свою очередь уменьшают налоговую базу по УСН. ЕСХН или ОСНО . Поэтому расчет в этом случае несколько иной, нежели в описанных выше системах налогообложения.

ИП на ПатентеВ этом случае налоги рассчитываются в виде фиксированного платежа – в виде патента (ИП на патенте ), который нельзя уменьшить на перечисляемые суммы в ПФР. Также не имеет значение есть у предпринимателя сотрудники или нет.

ОтчетностьНачиная с 2012 года предприниматели, которые работают без сотрудников никакой отчетности не сдают. Но если предприниматель привлекает работников, то он должен оплачивать помимо фиксированного платежа, осуществлять платежи в ПФР за сотрудников, а также предоставлять следующую отчетность:

Более подробно об отчетности предпринимателя можно почитать здесь.

Понравилась статья? Поделитесь с друзьями!

Обязательные страховые взносы предусмотрены как для работодателей, которые уплачивают их с выплат своему персоналу, так и для самозанятых лиц без работников, которые обязаны перечислять данные платежи за себя. Каждый работодатель, использующий наемный труд, должен производить отчисления в обеспечение пенсионного, социального и медицинского страхования своих работников. Данные отчисления именуются страховыми взносами и носят обязательный характер. Перечисления производятся ежемесячно во внебюджетные фонды. К работодателям можно отнести любое лицо, у которого имеется персонал, в отношении которого производятся выплаты различного характера. Кроме этого, самозанятые лица без персонала обязаны перечислять взносы страхового характера за себя на медицинское и пенсионное страхование. Порядок и сроки уплаты страховых взносов определяются законом №212-ФЗ, этот законодательный документ был принят 24.07.09 и отредактирован 29.12.15.

Порядок уплаты взносов за работников![]()

Пятнадцатая статья закона №212-ФЗ определяет особенности уплаты взносов страхового характера в ФСС и ПФР с вознаграждений, начисляемых наемным работникам. Обязанность по исчислению и оплате страховых взносов ложится на работодателя, который обязан по факту рассчитанной зарплаты каждого работника произвести начисление по текущей ставке.

В срок, установленный указанным законом, следует перечислить денежные средства отдельно в ПФР (взносы на медицинское и пенсионное страхование обязательного характера – ОМС и ОПС) и ФСС (взносы на социальное страхование — ОСС).

Расчеты выполняются по каждому сотруднику персонально, так как при исчислении следует учитывать общий заработок конкретного работника с начала года на предмет его сравнения с предельной базой для исчисления взносов.

После расчета взносов каждого сотрудника полученные цифры суммируются в отношении отдельных видов страхований. Полученные суммы перечисляются отдельными платежками на ОМС, ОПС и ОСС. Первые два платежа выполняются в Пенсионный фонд, последний – в ФСС. Платежи подлежат перечислению в срок, установленный вторым пунктом ст.15 закона №212-ФЗ. Суммы уплачиваются без округлений и только в безналичном виде. Наличные расчеты с государственными фондами не применяются.

Деньги перечисляются в то отделение фонда, которое расположено по адресу нахождения основного офиса компании. Если имеются обособленные подразделения с собственными работниками, которым производятся выплаты самим подразделением, то оплачивать взносы по этим работникам нужно по месту расположения обособленного подразделения. Если же они находятся за пределами РФ, то уплата должна производиться по месту головного офиса.

Уплата взноса заключается в формировании платежного документа с указанием верной суммы взноса и соответствующего КБК.

Фонды считают взносы уплаченными той датой, которая соответствует дню подачи платежки в банк с условием наличия достаточной суммы на счете компании.

Если платежка отозвана компанией, или банк ее вернул, то считается, что взносы не уплачены. Также платежи не будут считаться оплатой страховых взносов, если поручения заполнены не верно (за исключением ИНН и КПП, в которых могут быть допущены ошибки).

Нарушение сроков уплаты влечет за собой начисление пени, размер которой определяется как неуплаченная сумма, умноженная на дни просрочки и на 1/300 ставки рефинансирования.

Уплата страховых взносов если организация закрывается или реорганизуетсяПри прекращении деятельности организации или ИП работодателя, необходимо заполнить расчет по каждому типу взносов за временной отрезок с начала года и по день формирования расчета и предоставить его в соответствующий фонд до дня передачи заявления о закрытии деятельности.

Разность между суммой взноса из расчета и уже уплаченной величиной подлежит перечислению в течение пятнадцати дней со дня передачи расчета в фонд.

Если компания реорганизуется, то все обязательства, включая уплату взносов страхового характера, переносятся на правопреемника.

Сроки уплаты страховых взносов в ПФРВ Пенсионный фонд переводятся взносы на ОПС по обязательному и дополнительному тарифам, а также взносы на ОМС по ставке 5,1%. Именно ПФР администрирует медицинские взносы и контролирует их уплату.

Сроки для перечисления данных платежей установлены пятым пунктом ст.15 закона №212-ФЗ, который оговаривает, что оплату нужно производить до пятнадцатого числа каждого месяца. Платеж совершается за прошедший месяц, за который и начислена заработная плата. При совпадении этой даты с выходным днем, срок выполнения отчислений переносится на рабочий день, следующий за выходным.

В 2016 году не требуется разделять пенсионный платеж на накопительную и страховую составляющую, Пенсионный фонд это сделает самостоятельно. Для заполнения платежки берется КБК, соответствующий платежу страховой части. Ранее запланированное разбиение платежа на взносы с выплат в пределах и свыше лимит в 2016 году не реализовано.

Пенсионные отчисления по дополнительному тарифу уплачиваются с разбиением на 2 платежа в соответствии с категорией работников.

Сроки уплаты страховы взносов в ФССВ ФСС оплачиваются обязательные социальные отчисления, исчисляемые по тарифу 2,9% с вознаграждений, не превышающих лимита, на 2016 год установленного в размере 718000 руб. При этом исчисленную сумму можно сократить на величину выплаченных социальных пособий, больничных компенсаций.

Сроки уплаты утверждены пятым пунктом ст.15 закона №212-ФЗ – до 15-го числа включительно следующего месяца. Выпадение данного числа на выходной день влечет за собой перенос срока на следующий рабочий день.

Платеж выполняется одной суммой, образец заполнения платежки находится на сайте ФСС.

Взносы следует производить в указанный срок даже, если зарплата работникам рассчитана и выдана в одном месяце. Не принципиальна фактическая дата выплаты дохода, важно соблюсти срок, указанный в законе №212-ФЗ.

Компания за апрель 2016г. персоналу выплатила зарплату 30 апреля. Когда нужно перечислить страховые взносы?

Срок для перечисления – до 15 мая включительно. Так как этот день соответствует выходному дню по календарю (воскресенье), то последний день для перечисления – 16 мая.

Уплата взносов на травматизм![]()

Закон №125-ФЗ от 24.07.98 предусматривает также уплату обязательных взносов от несчастных случаев и профзаболеваний. Данный вид страхования относится к социальным, и взнос по нему уплачивается в ФСС. Ставка этого платежа меняется в зависимости от класса профессионального риска.

Срок перечисления данного платежа тот же, что и для остальных взносов – не позднее 15-го числа каждого месяца. Данный срок введен редактирующим приказом №394-ФЗ от 29.12.15.

Уплата взносов с доходов работников в 2016г Порядок уплаты страховых взносов ИПШестнадцатая статья закона №212-ФЗ определяет порядок уплаты взносов теми лицами, которые не используют наемный труд. Такие лица производят отчисления за себя. Их размер либо фиксирован, либо условно фиксирован – зависит от величины годового дохода и типа платежа. К таким плательщикам можно отнести ИП, ГКХ, нотариусов и прочих лиц, ведущих частную практику.

Начисление взносов за себя в 2016 году производится по следующим ставкам:

Расчет производится по каждому виду отчислений и перечисляются разными расчетно-платежными документами в срок, установленный вторым пунктом ст.16 закона №212-ФЗ.

Если ИП закрываетсяДля прекращения деятельности ИП в налоговую подается соответствующее заявление, на основании которого фиксируется факт закрытия индивидуального предпринимательства на государственном уровне. При этом пенсионные и медицинские отчисления должны быть выполнены в течение пятнадцати дней с даты официального закрытия ИП.

Сроки уплаты страховых взносов для ИПВторой пункт ст.16 закона №212-ФЗ определяет, что взносы следует оплачивать:

Данный калькулятор предназначен для расчета суммы фиксированных страховых взносов ИП «за себя» в ПФР и ФФОМС в 2015-2016 годах. Сервис является абсолютно бесплатным и позволяет рассчитывать страховые взносы за полный и неполный период.

Кто платитСтраховые взносы должны платить все индивидуальные предприниматели независимо от того ведут ли они деятельность, получают ли прибыль, имеют ли работников и на какой системе налогообложения находятся.

Как рассчитываютсяФиксированные взносы ИП рассчитываются исходя из устанавливаемого каждый год МРОТ (2016 год – 6204 рубля, 2015 год — 5 965 рублей): ПФР (МРОТ x 26% x кол. месяцев), ФФОМС (МРОТ x 5,1% x кол. месяцев).

Индивидуальный взнос ИП рассчитывается если доходы в текущем году превысили 300 000 рублей и уплачивается только в ПФР: ПФР (1% x (все доходы на текущий момент за год – 300 000 руб.)).

Сроки уплатыФиксированные взносы ИП в ПФР и ФФОМС должны быть уплачены не позднее 31 декабря текущего года.

Индивидуальные взносы ИП в ПФР могут быть уплачены на выбор: до 31 декабря текущего года (тогда в качестве вычета их можно будет применить только в текущем году), с 1 января по 1 апреля следующего года (тогда в качестве вычета их можно будет применить только в следующем году).

КБКОбратите внимание, для оплаты взносов в 2016 году используются новые КБК. При этом в отличие от прошлых лет, КБК фиксированных и индивидуальных взносов в ПФР не совпадают.

Для оплаты взносов в 2014 и 2015 годах используются одинаковые КБК (КБК фиксированных и индивидуальных взносов в ПФР совпадают).

Более подробную информацию читайте на странице о страховых взносах ИП .

Кира Ершова (Москва)

Кира Ершова (Москва)Денис Григорьев

Рег номер для работника вообще не указывается в платежном поручении. Представьте себе ситуацию, если у ИП несколько работников? Неужели для каждого вы будете указывать рег номер ПФР? Вообще регистрационные номера работников и сведения о.

Светлана Шестакова

Вопрос не совсем понятен. За ИП или за сотрудников ИП? Если вы говорите фиксированный платеж, то получается за ИП. У него номер есть, его и пишите. разные номера. В платеже указывается номер страхового свидетельства выданного на имя.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Никита Семёнов (Мск)

Никита Семёнов (Мск)Денис Григорьев

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Светлана Шестакова

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Полина Герасимова (Москва)

Полина Герасимова (Москва)Денис Григорьев

Упрощенку можно применять. Все пишут, что отчетность в налоговую раз в год, это правильно. Есть одно НО. Если у вас одновременно будет несколько видов деятельности, Вы обязаны официально оформить сотрудников. Отчетность за сотрудников -.

Светлана Шестакова

Упрощенку 6%, чтоб не париться лишний раз и не отчитываться обо всем. И Вы со всем этим знакомы, и умеете сами водить авто, ремонтировать обувь, строить и т. д. Сомневаюсь. Предприниматель обязан знать, как управлять своим капиталом, а.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Демид Алексеев (Москва)

Демид Алексеев (Москва)Денис Григорьев

Да, енвд проще по бухучету. Наличие/отсутствие р/с на систему налогообложения не влияет. Просчитайте сумму налогов. При енвд ведь базовая доходность не меняется. И если такую сумму налогов потянете, то енвд.

Светлана Шестакова

Если Вы будете осуществлять продажу масел, то эта подажа не подходит под вмененку. Можно выкупить у налоговой патент вместо вменёнки. И платить налог за торг. точку будете меньше. Конечно лучше советоваться с бухгалтером.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Лия Комарова (Мск)

Лия Комарова (Мск)Денис Григорьев

Пользуюсь сервисом Мое Дело в Иркутском региональном центре сопровождения малого бизнеса, доволен, не думал, что бухгалтерия может быть такой простой :) Сервис онлайн-бухгалтерии Мое Дело - Иркутск Минусы: нет ЕНВД, нет общей системы.

Светлана Шестакова

Единственный плюс, который я увидела - возможность зайти с любого компьютера. После 1С для меня интерфейс был дикий, разобралась где-то через месяц, когда срок бесплатного использования истекал, продлевать за деньги желания не возникло.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

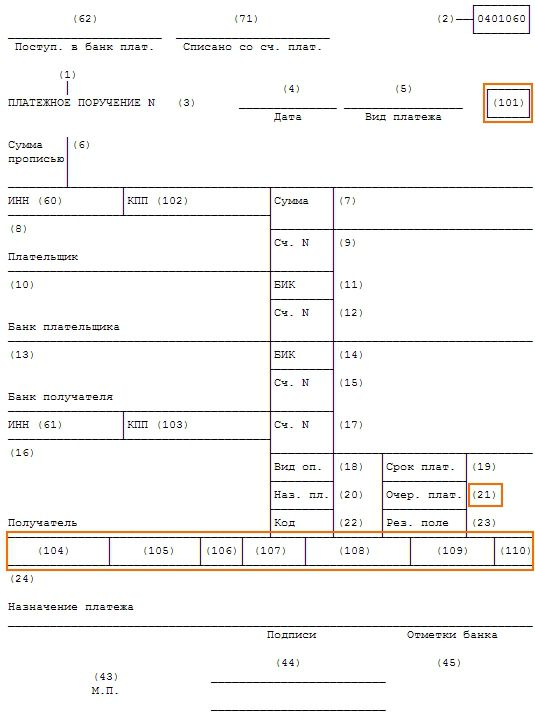

Если номера нет ? значение «0». 4.Тип платежа (поле 110) Пока Центробанк требует ставить в поле «Тип платежа» значение 0 (письмо от 30.12.14 № 234-Т). Но с 28 марта должен вступить в силу документ, который отменяет заполнение поля 110. 5.Дата документа (поле 109) В поле 109 надо поставить значение «0» (п. 5 приложения 4 к приказу Минфина России от 12.11.13 №107н). Если заполнить иные сведения, банк может вернуть платежку без исполнения, и ее потребуется переделать. 6.Номер документа (поле 108) В поле 108 надо поставить значение «0» (п. 5 приложения 4 к приказу №107н). Если написать номер требования, как при перечислении налогов, банк может потребовать переделать платежку.

КБК для накопительной части тоже есть, но использовать его нужно только для погашения задолженности за 2013 год.

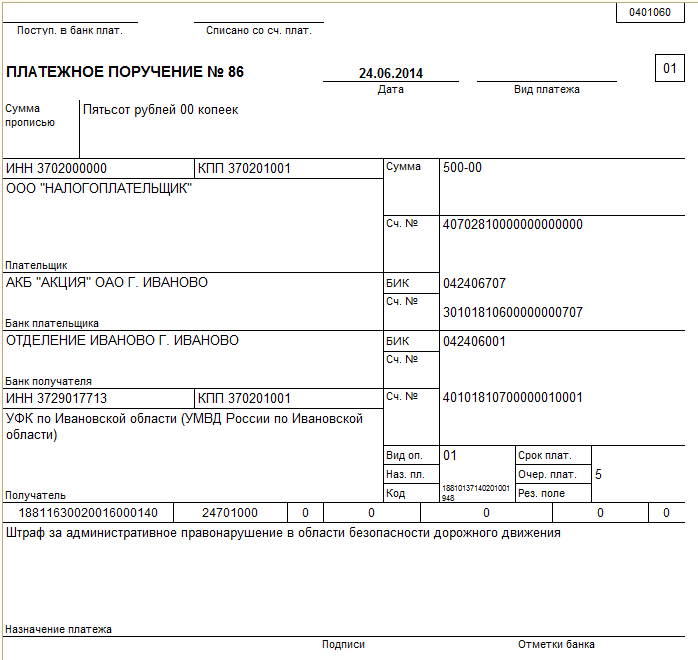

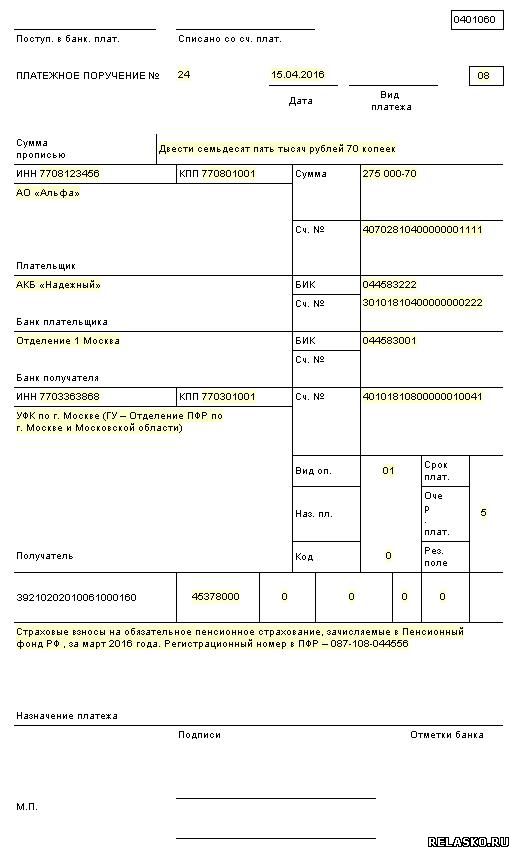

Образцы фиксированных страховых взносов в ПФР в 2016 году для всех ИП (с дохода не выше 300 000 рублей)

Сразу обращаем ваше внимание на то, что следует правильно заполнять реквизиты (поля) "101" (маленький квадратик для указания статуса) и "108". Не нужно указывать значение "24" в реквизите 101, и код СНИЛС в поле 108. Так оформляют платежки только физические лица, которые не имеют регистрационного номера страхователя в ПФР. А каждому индивидуальному предпринимателю присваивается регистрационный номер страхователя (а не застрахованного лица), даже если у него нет наемных работников.

Страховые взносы в ПФР в 2016 году для ИП за себя: платежное поручение

Банковские реквизиты плательщика. В поле 9 «Счет №» укажите номер банковского счета плательщика. Поле 10 «Банк плательщика» заполните, если платежка подается на бумаге. Укажите в нем наименование и местонахождение банка плательщика. В поле 11 «БИК» укажите банковский идентификационный код (БИК), а в поле 12 «Счет №» – корреспондентский счет банка плательщика в Банке России.

Банковские реквизиты получателя. Поле 13 «Банк получателя» заполняйте, если платежка подается на бумаге. В этом поле нужно указать наименование и местонахождение банка получателя средств. В поле 17 «Счет №» укажите номер банковского счета получателя. В поле 14 «БИК» укажите банковский идентификационный код (БИК), а в поле 15 «Счет №» – корреспондентский счет банка получателя в Банке России.

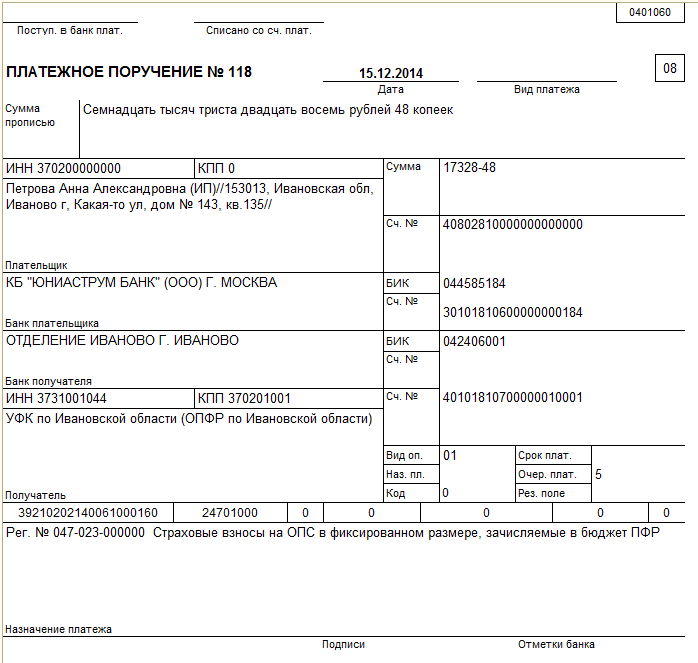

Платежное поручение в ПФР для ИП в 2016 году

Заполнение платежногопорученияв ПФРдля ИПв 2016 году

Образец заполнения платежногопорученияв ПФР в2016 году для ИПза себя

Платежное поручение в ПФР.Образец заполнения 2016 для ИПза себя 1%

5 приложения 4 к приказу Минфина России от 12.11.13 №107н). Если заполнить иные сведения, банк может вернуть платежку без исполнения, и ее потребуется переделать.

6.Номер документа (поле 108)

В поле 108 надо поставить значение «0» (п. 5 приложения 4 к приказу №107н). Если написать номер требования, как при перечислении налогов, банк может потребовать переделать платежку.

7.Налоговый период (поле 107)

Надо поставить значение «0», а не период, за который предприниматель платит взносы. Такие требования закреплены в пункте 5 приложения 4 к приказу №107н.

8.Основание платежа (поле 106)

В этом поле ставят только «0». Банк может вернуть платежку, если предприниматель запишет иные значения, как при перечислении налогов: значение «ТП» - по текущим платежам, «ЗД» - при погашении недоимки или «ТР» - при платежах по требованию.

9.Код ОКТМО (поле 105)

В поле 105 надо заполнить новый код ОКТМО.

При этом доход определяется с учетом коэффициентов К1 и К2 Патентная система налогобложения По правилам, предусмотренным статьями 346.47 и 346.51 НК РФ (потенциально возможный доход) ЕСХН По правилам, установленным пунктом 1 статьи 346.5 НК РФ НДФЛ По правилам статьи 227 НК РФ

Уплата ИП взносов за себя в ПФР 1%

Пример. Порядок расчета взносов ИП за себя вПФР 1% С 1 января по 31 декабря 2016 года бизнесмен вел предпринимательскую деятельность на УСН. Доходы предпринимателя по Книге учета составили 10 млн. руб. Так как предприниматель отработал расчетный период полностью, за 2016 год он не позднее 31 декабря 2016 года заплатил сумму исходя из МРОТ.

ОСНО (доходы от предпринимательской деятельности) Доходы облагаемые НДФЛ. Исчисляются в соответствии со Декларация 3-НДФЛ; п. 3.1. Лист В. При этом расходы не учитываются. УСНО (не зависимо от выбранного варианта налогообложения (6% или 15%) Доходы, облагаемые Единым налогом. Исчисляются в соответствии со Итог графы 4 Книги доходов и расходов. При этом расходы не учитываются. У многих вызывает затруднения считать налог УСН вместе с вычетом ПФР. В форме уже готов 2014 год с дополнительным взносом ИП. За более ранние года тоже есть - там же. Патентная система Потенциально возможный доход. Исчисляется в соответствии со и Доход, от которого считается стоимость патента.

Можете платить частями по-месячно или по-квартально, а можете целиком 1 раз в год — до 31 декабря 2016 года. Этот вид фикс. взносов перечисляется на КБК —

Если доход превысит 300 т.р. то 1% с превышения платите на 2-й КБК (свыше 300 т.р.). Можете уплатить одной суммой до 1 апреля 2017 год или частями в течение 2016 года.

15.01.2016 т.е. это 2 отдельных вида страховых взносов ИП, которые платятся на разные КБК.

Екатерина12.01.2016 Подскажите, пожалуйста, а за 2015 г. сверх 300т.р. в фиксиров. взносы ИП на какой КБК платить? Уже на новый? 392 1 02 02140 06 1200 160.

15.01.2016 На новый КБК.

N 383-П скачать Заполнение платёжного поручения

Заполнение платёжного поручения должно выполняться в полном соответствии с требованиями Положения Банка России от 19 июня 2012 года N 383-П "О правилах осуществления перевода денежных средств" и Приложения 1, 2 и 3 к этому положению. Наряду с этим, заполнение платёжного поручения по перечислению платежей в бюджет и внебюджетные фонды должно ещё учитывать Приказы Минфина. Так, с января 2014 года вступает в силу действие Приказа Минфина РФ от 12 ноября 2013 г. № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации". Необходимо обратить внимание на то, что незаполненные поля реквизитов не допускаются.